2024Ż¼┴Ń╩█╗žÜw▒ŠĄž

üĒį┤/┴Ń╩█╔╠śIįušō

ę¬å¢2023─ĻĄ─┴Ń╩█ąąśIĻPµIį~╩Ū╩▓├┤Ż┐

╬ęéāĮo│÷Ą─┤░ĖĢ■╩ŪŻ║Ą═ārĪó│÷║Ż║═▒ŠĄžĪŻ

╩ūŽ╚╩ŪļŖ╔╠ŲĮ┼_ųž╗žĪ░Ą═ārĪ▒ĖéĀÄĪŻÅ─Į±─ĻĪ░ļp11Ī▒Š═┐╔ęįĖą╩▄ĄĮŻ¼░ó└’Ī󊮢|ĪóŲ┤ČÓČÓŲĮ┼_Č╝į┌┤“Ī░Ą═ārĪ▒ĪŻį┘┐┤╔╠│¼Ż¼Ņ^▓┐═µ╝ę╝Ŗ╝Ŗ╝ė╚ļš█┐█┤¾▄ŖŻ¼Ė„ŅÉ┐ņŽ¹š█┐█ĄĻę▓┬õĄž╔·Ė∙ĪŻĄ┌Č■éĆĻPµIį~╩Ū│÷║ŻŻ¼ļŖ╔╠ŲĮ┼_╝ė┤a│÷║ŻŻ¼SHEINĪóTEMUĄ╚ŲĮ┼_┐ņ╦┘į÷ķLŻ¼═¼Ģr║▄ČÓŽ¹┘MŲĘ┼Ų╚ń├¹äōā×ŲĘĪó├█č®▒∙│ŪĪóŽ▓▓ĶĄ╚ę▓į┌╝ė┐ņ│÷║Ż▓ĮĘźĪŻ

Č°╬ęéāĮ±╠ņę¬┴─Ą─┴Ēę╗éĆĻPµIį~╩ŪŻ¼▒ŠĄžĪŻ

Ž╚┐┤2ĮMöĄō■ĪŻ

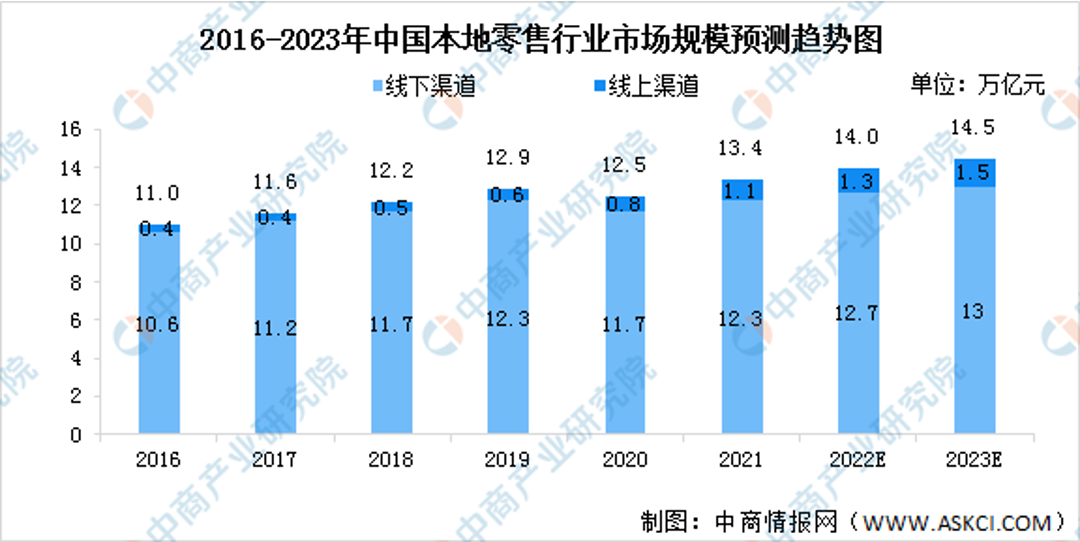

Į±─Ļļp╩«ę╗│÷¼F┴╦ę╗éĆ║▄ėąęŌ╦╝Ą─Ę┤▓Ņ¼FŽ¾ĪŻō■ąŪłDöĄō■░l▓╝Ą─ĪČ2023─Ļļp╩«ę╗╚½ŠWõN╩█öĄō■ĮŌūxł¾ĖµĪĘ’@╩ŠŻ¼ŠC║ŽļŖ╔╠õN╩█Ņ~▀_9235ā|į¬Ż¼═¼▒╚Ž┬ĮĄ1.12%Ż¼▀B└mā╔─ĻŽ┬ĮĄĪŻČ°ŠĆŽ┬īŹ¾w╔╠│¼į┌ļp╩«ę╗ųžą┬│╔×ķĪ░ų„ĮŪĪ▒ĪŻ═©▀^┤“═©ŠĆ╔Ž+ŠĆŽ┬Ż¼ļp╩«ę╗õN┴┐236ā|Ż¼Ū░╚²╩Ū├└łFķW┘ÅĪ󊮢|ĄĮ╝ęĪóI┴╦├┤ĪŻ

╝┤Ģr┴Ń╩█Īó╔ńģ^ļŖ╔╠Ą╚ą┬ą═Ž¹┘M─Ż╩Į┼dŲŻ¼▓╗āH┤┘▀M┴╦ŠĆ╔ŽŠĆŽ┬╚┌║ŽŻ¼ę▓└Łäė┴╦ā╚ąĶĪŻĮ±─Ļ1-11į┬Ż¼╚½ć°╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~═¼▒╚į÷ķL7.2%Ż¼Č°Ę■äš┴Ń╩█Ņ~═¼▒╚į÷ķL19.5%Ż¼▒╚╔╠ŲĘ┴Ń╩█Ė▀│÷13.6éĆ░┘Ęų³cŻ¼▒╚ŠW╔Ž┴Ń╩█Ņ~Ė▀│÷8.5éĆ░┘Ęų³cĪŻ

▒ŠĄžŻ¼▓╗āH╩Ūę╗éĆĄž└ĒĖ┼─ŅŻ¼╦³▒│║¾▀Ć╠N║¼ų°Š▐┤¾Ą─╔╠śIārųĄĪŻ

▀^═∙ļŖ╔╠VSīŹ¾wĄ─ā╔ĘųĘ©¾wŽĄųąŻ¼ļŖ╔╠ØMūŃ┴╦Ž¹┘Mš▀ī”ė┌Ī░Ą═ārĪ▒Ą─ąĶŪ¾Ż¼Ą½Ā▐╔³┴╦ę╗Č©Ą─ĢrķgĪŻīŹ¾wätØMūŃ┴╦Ī░▒ŃĮ▌Ī▒Ą─┴Ēę╗├µŻ¼Ą½╩▄ųŲė┌╔╠śIĄž«aĄ─│╔▒Š║▄ļyį┌ārĖ±╔Ž┼cļŖ╔╠┐╣║ŌĪŻ

▓╗▀^Ż¼Ž¹┘Mš▀Ą─ąĶŪ¾╩╝ĮKį┌Ż¼ų╗▓╗▀^ęįŪ░╚▒Ę”║├Ą─▐kĘ©ØMūŃĪŻ╚ńĮ±ļSų°Ž¹┘Mš▀┴ĢæTūā▀w║═╔╠ŲĘ╣®ĮoŠWĮjĄ─▀Mę╗▓Į│╔╩ņŻ¼─▄ē“ŲĮ║ŌĪ░ārĖ±Ī▒Ī░▒ŃĮ▌Ī▒Ą─▒ŠĄž┴Ń╩█ķ_╩╝ĖĪ¼FĪŻ

─Ū├┤Ż¼╩▓├┤╩Ū▒ŠĄž┴Ń╩█?

╬ęéā┐╔ęįĮoę╗éĆ┤¾Ė┼Ą─Ė┼─ŅĪ¬Ī¬ęįŽ¹┘Mš▀×ķłAą─Ż¼ų„ę¬╩Ūų▄▀ģ╬ÕĄĮ╩«╣½└’Ż¼║Ł╔w╔╠ŲĘ║═Ė„ŅÉĘ■䚥─Ž¹┘M╩ął÷ĪŻ▒ŠĄžŽ¹┘MĪó▒ŠĄž╣®ĮoĪó▒ŠĄž┬─╝sŻ¼╩Ū▒ŠĄž┴Ń╩█Ą─Ī░ārųĄ╚²ĮŪĪ▒ĪŻ

¤ošō╩ŪĮ±─ĻęįüĒĖ„ŅÉ▓═’ŗĪóŠŲĄĻĄ─╗¤ßŻ¼▀Ć╩ŪŠĆ╔Ž▒Ń└¹ĄĻĪóīŹ¾w╔╠│¼│╔×ķĪ░ų„ĮŪĪ▒Ż¼▀@ą®öĄō■▒│║¾Ż¼Č╝ėĪūC┴╦▒ŠĄž┴Ń╩█Ą─ß╚ŲĪŻ

ę“▒ŠĄž┴Ń╩█┐╔ŅAęŖąįĄ─░lš╣╝t└¹Ż¼Ė„ŲĮ┼_ę▓į┌╝Ŗ╝Ŗ╝ė┤aĪŻ

▒╚╚ńČČę¶Īó┐ņ╩ųķ_╩╝į┌▒ŠĄž╔·╗Ņ┘ÉĄ└Ī░Č╠▒°ŽÓĮėĪ▒ĪŻąĪ╝tĢ°Īó╬óą┼ęĢŅl╠¢ę▓š²╩Į▀M▄Ŗ▒ŠĄž╔·╗ŅŅIė“Ż¼╝Ŗ╝Ŗ┤“įņ┴╦▒ŠĄž╔·╗Ņ─ŻēKĪŻĄ╬Ą╬ķ_╩╝╠ß╣®░³└©├└╩│łF┘Å╠ū▓═ĪóŠ░³cķTŲ▒═Ų╦]Īó─┐Ą─Ąž³cįuį┌ā╚Ą─▒ŠĄž╔·╗ŅĘ■äšĪŻ

ļŖ╔╠ŲĮ┼_ĘĮ├µŻ¼Ų┤ČÓČÓ╔ŽŠĆ▒ŠĄž╔·╗Ņ╚ļ┐┌Ż¼╩█┘u«aŲĘęį▀BµiŲĘ┼ŲĄ─ā×╗▌╚»×ķų„ĪŻ░ó└’Ī󊮢|╝ė┤a░ļ╚š▀_Īó╝┤Ģr┴Ń╩█Ż¼Č°├└łFę▓╔²╝ēąĪŽ¾│¼╩ąĪóķ_åó▒ŠĄžų▒▓źĄ╚Ż¼╝ė╣╠▒ŠĄž┴Ń╩█ūo│Ū║ėĪŻ

─Ū├┤Ż¼▒ŠĄž┴Ń╩█Ą─╠ž³c╩Ū╩▓├┤Ż┐╔╠╝ę╚ń║╬ūźūĪ▒ŠĄž┴Ń╩█╝t└¹Ż¼ęį╝░ĮėŽ┬üĒ▒ŠĄž┴Ń╩█╬┤üĒ┐╔─▄│»╩▓├┤ĘĮŽ“░lš╣Ż┐

01

▒ŠĄž┴Ń╩█Ī░3┤¾äėŽ“Ī▒Ż║Ė³Į³ĪóĖ³┐ņĪóĖ³ČÓ

ę╗ą®Ąõą═Ž¹┘Mš▀į┌╔ń╚║Ž“╬ęéāĘ┤üŻ¼Ī░╚š│Ż┘I▓╦Īó┘I╔·╗Ņė├ŲĘŻ¼║▄ČÓĢ■▀xō±┤╬╚šūį╠ߥ─╔ńģ^ļŖ╔╠Ī▒ĪóĪ░ųą╬ńį┌▐k╣½╩ęė├▓═ät▀xō±┐ņ▓══Ō┘uŻ╗═Ē╔ŽĄĮ╝ęĢ■═©▀^╝┤Ģr┴Ń╩█▀x┘Åę╗ą®ĖĮĮ³ķTĄĻĄ─┴Ń╩│’ŗ┴ŽŻ¼ę╗░Ń░ļąĪĢrā╚╦═ĄĮ╝ęĪ▒ĪóĪ░┘Å┘Ię╗ą®ļŖūėą┬ŲĘę▓Ģ■═©▀^ŲĮ┼_┐ņ╦═╝┤Ģr¾w“×Ī▒ĪóĪ░ŲĮ│Ż▀ĆĢ■═©▀^ų▒▓źŠĆ╔Ž══Ų▒Ż¼ų▄─®ĄĮĄĻŽ¹┘M║╦õNĪ▒...

Ė∙ō■╬ęéāė^▓ņŻ¼ČÓöĄŽ¹┘Mš▀Ą─Ž¹┘M┴ĢąįęčĮø▐DūāĪŻ▀@▒│║¾Ż¼š█╔õ│÷▒ŠĄž┴Ń╩█░lš╣Ą─ę╗ą®ūā╗»ĪŻ

Ą┌ę╗éĆäėŽ“╩ŪĪ░╔ńģ^╗»Ī▒ĪŻļxŽ¹┘Mš▀Ė³Į³Ą─╔ńģ^Ž¹┘M│╔ą┬į÷ķL³cĪŻ

į┌╝ęķT┐┌Ž¹┘M│╔×ķįĮüĒįĮČÓŽ¹┘Mš▀Ą─▀xō±ĪŻāHęį▒Ń└¹ĄĻ×ķ└²Ż¼ųąć°▀BµiĮøĀIģfĢ■░l▓╝Ą─ĪČ2023─Ļųąć°▒Ń└¹ĄĻ░lš╣ł¾ĖµĪĘ’@╩ŠŻ¼╔ńģ^▒Ń└¹ĄĻĄ─ęÄ─Żį┌čĖ╦┘öUÅłŻ¼2019─Ļų┴2021─ĻŻ¼╔ńģ^▒Ń└¹ĄĻęÄ─Żš╝▒╚Å─30.4%čĖ╦┘╔Ž╔²ų┴58.7%ĪŻ

═¼Ģr╔╠│¼ę▓į┌Ž“╔ńģ^┴Ń╩█▐Dą═Ż¼▒╚╚ń║ą±RminiĪóąĪØÖ░lĄ╚Ż¼Č╝╩Ūą┬┴Ń╩█╔ńģ^ĄĻĪŻ╔Į─ĘĪó¹£Ą┬²łĄ╚Ģ■åTĄĻę▓╠ß╣®įŲé}ØMūŃ╔ńģ^ąĶŪ¾Ż¼Č°Ė„ŅÉ╔ńģ^╔·§rĄĻĪóŖW╚RĄĻę▓╩Ū├ķ£╩╔ńģ^ĮøĀIŻ¼▓╗āH╩ŪĒśæ¬╔ńģ^┴Ń╩█┌ģä▌Ż¼ę▓╩Ūį┌īżŪ¾ą┬į÷ķL³cĪŻ

ę“Ž¹┘Mš▀ī”ė┌▒Ń└¹ąįę¬Ū¾Ą─▓╗öÓ╠ßĖ▀Ż¼╬┤üĒ┴Ń╩█╔ńģ^╗»┤¾Ė┼┬╩ę▓╩Ū▓╗┐╔─µĄ─ĪŻ

Ą┌Č■éĆ╩ŪĪ░╝┤ĢrąįŽ¹┘MĪ▒ĪŻ«öŽ┬▒ŠĄž┴Ń╩█š²į┌▓╗öÓŽ“Ī░╝┤ĢrąįĪ▒▀M╗»Ż¼Ž¹┘Mš▀ī”Ī░╝┤ĢrąįĪ▒Ą─ā╚į┤ę¬Ū¾ę▓į┌▓╗öÓ╔²╝ēĪŻ

Ė∙ō■ĪČ2023╗¤²┬ō┌A.║·ØÖųąć°ą┬┴Ń╩█░ūŲżĢ°ĪĘ’@╩ŠŻ¼78%Ą─╩▄įLš▀▒Ē╩Š╝┤Ģr┴Ń╩█Ė▀Č╚ØMūŃ╝┤Ģrąį║═▒Ń└¹╗»Ž¹┘MąĶŪ¾Ż¼77%Ą─╩▄įLš▀▒Ē╩Š╬┤üĒĢ■į÷╝ė╝┤Ģr┴Ń╩█ŲĮ┼_┘Å╬’ĪŻ

Å─╩▄įLš▀░ļ─Ļā╚▀xō±Ž¹┘MĄ─ŲĮ┼_üĒ┐┤Ż¼Ž¹┘Mš▀ūŅ│Ż╩╣ė├Ą─░³└©├└łF═Ō┘uĪ󊮢|ĄĮ╝ęĪó├└łF┘I▓╦Īó║ą±RĪóI┴╦├┤ĪóČŻ▀╦┘I▓╦Ą╚ĪŻ

╬ęéā╠žäeĻPūóĄĮ╝┤Ģr┴Ń╩█į┌▀@éĆļp11Ą─▒Ē¼FŻ¼ėåå╬į÷╦┘ŅH×ķ┴┴č█ĪŻ

├└łFķW┘ÅĪ󊮢|ĄĮ╝ęĪóI┴╦├┤Ż¼į┘╝ė╔ŽČČ궥╚ŲĮ┼_╝Ŗ╝Ŗ╝żæļp11Ż¼═©▀^╝┤Ģr┴Ń╩█Ą──Ż╩Į╬³ę²Ė³ČÓĄ─ŠĆŽ┬īŹ¾w╝ė╚ļĻćĀIŻ¼įĮüĒįĮČÓĄ─╔╠ł÷Īó▀BµiķTĄĻĪó▒Ń└¹ĄĻĪóŲĘ┼Ų╔╠ĪóųąķgŪ■Ą└╔╠š²═©▀^╝┤Ģr┴Ń╩█Ż¼šęĄĮą┬Ą─į÷┴┐┐┌ĪŻ

▀@³cÅ─├└łFžöł¾ę▓─▄Ę┤ė││÷üĒŻ¼╚²╝ŠČ╚├└łF╝┤Ģr┼õ╦═ėåå╬öĄį÷ķLų┴62ā|╣PŻ¼═¼▒╚į÷ķL┴╦23%ĪŻ

Ą┌╚²éĆ╩ŪĪ░ČÓł÷Š░Ž¹┘MĪ▒ĪŻŽ¹┘Mš▀═©▀^╔ńģ^ļŖ╔╠ĪóŠĆ╔ŽŽ┬å╬ĄĮĄĻūį╠ßĪó╝┤Ģr┴Ń╩█Ą╚Ū■Ą└Ż¼īŹ¼F▒ŠĄž╗»ČÓł÷Š░Ž¹┘MĪŻ

▒ŠĄž┴Ń╩█ę¬ØMūŃĖ³ČÓĄ─Ž¹┘Mł÷Š░Ż¼ūŅĮKīŹ¼FĪ░╦∙ęŖ╝┤╦∙Ą├Ī▒ĪŻ

ęįā×ę┬Äņ×ķ└²Ż¼═ŲąąŠĆ╔ŽŠĆŽ┬═¼┐Ņ═¼ārŻ¼Ž¹┘Mš▀┐╔ęįūįąą▀xō±ķTĄĻįćę┬ĪóŠĆ╔ŽŽ┬å╬Ż╗ŠĆ╔Ž┘Å┘IĪóķTĄĻūį╠ߥ╚ČÓĘN─Ż╩Į┘Å╬’Ż¼▀Ć┐╔ęįį┌Ž┬å╬Ģr▀xō±ķTĄĻ╝▒╦═Ż¼╔╠ŲĘÅ─ķTĄĻ░lžø║¾Ż¼░ļąĪĢrŠ═╦═ĄĮ╝ęĄ╚ĪŻ

Ė³ČÓĄ─īŹ¾wķTĄĻŻ¼ę▓ķ_╩╝ćLįćŠĆ╔ŽŠĆŽ┬┬ōäėŻ¼üĒØMūŃŽ¹┘Mš▀Ī░╦∙ęŖ╝┤╦∙Ą├Ī▒Ą─Ž¹┘MąĶŪ¾ĪŻĮ±─ĻĪ░ļp11Ī▒Ų┌ķgŻ¼Ńy╠®░┘žøĪó╠ņ║ń░┘žøĄ╚ČÓĄžīŹ¾w╔╠│¼ŠC║Ž¾wŻ¼═Ų│÷ČÓĘNŲĘŅÉĄ─┘Å╬’┐©łF┘Å║═ų„Ņ}ų▒▓ź╗ŅäėŻ¼Ž¹┘Mš▀┐╔ŠĆ╔Ž┘Å┘I║¾ĄĮĖĮĮ³ķTĄĻ╩╣ė├ĪŻ

ŠC╔ŽüĒ┐┤Ż¼Ī░▒ŠĄžŽ¹┘MĪ▒ąĶŪ¾Ą─▐DūāŻ¼ę▓į┌“īäė▒ŠĄž┴Ń╩█╔²╝ēĪŻ

ĪĖ┴Ń╩█╔╠śIįušōĪ╣šJ×ķŻ¼▒ŠĄž┴Ń╩█╩Ū╔ńģ^ļŖ╔╠Īó╝┤Ģr┴Ń╩█Īó▒ŠĄžų▒▓źļŖ╔╠Ą╚ČÓśIæBĄ─ĮM║ŽŻ¼▓╗āH│╔×ķ┴╦īŹ¾wĄĻ▐Dą═╔²╝ēĄ─ųžę¬ĘĮŽ“Ż¼ę▓│╔×ķ▒ŠĄžŽ¹┘MĄ─ą┬į÷ķLę²ŪµĪŻ

▀@└’ųž³c╠ߎ┬Ż¼▒ŠĄž┴Ń╩█┼cé„ĮyļŖ╔╠Ą─ģ^äeŻ¼║╦ą─╩Ū┴„┴┐╦╝ŠS-į÷┴┐╦╝ŠSĪó«ÉĄž╣®Įo-▒ŠĄž╣®ĮoĪóķLµ£┬Ę┬─╝s-Č╠µ£┬Ę┬─╝sĄ─ģ^äeĪŻ

Å─╩ął÷Č╦┐┤Ż¼▒ŠĄž┴Ń╩█─▄Ė³ČÓ╝ż░lį÷┴┐╩ął÷ĪŻé„ĮyļŖ╔╠┤¾ČÓöĄ╩ŪØMūŃĪ░─┐Ą─ąįŽ¹┘MĪ▒Ż¼Č°▒ŠĄž┴Ń╩█═┌Š“Ė³ČÓ Ī░╝┤ĢrŽ¹┘MĪ▒ĦüĒĄ─į÷┴┐┐šķgĪŻ

Å─╣®ĮoČ╦üĒ┐┤ĪŻé„ĮyļŖ╔╠╩ŪĪ░«ÉĄž╣®ĮoĪ▒Ż¼Č°▒ŠĄž┴Ń╩█╩ŪĪ░▒ŠĄž╣®ĮoĪ▒ĪŻ▒ŠĄž╣®Įo┐╔ęį═┌Š“▒ŠĄž╠ž╔½╔╠ŲĘ║═ŲĘ┼ŲŻ¼▀Ć┐╔ęįĦäė▒ŠĄž╣®æ¬µ£╔²╝ēĪŻ

į┘Å─ųąķg┬─╝sŁh╣ØüĒ┐┤Ż¼▒ŠĄž┴Ń╩█Ą─µ£┬ĘĖ³Č╠Ż¼┬─╝są¦┬╩Ė³Ė▀ĪŻ▒ŠĄž┴Ń╩█Ą─žøį┌Ž¹┘Mš▀ĖĮĮ³Ą─ķTĄĻ╗“š▀Ū░ų├é}Ż¼žøŲĘ┴„═©ą¦┬╩ę▓▌^é„ĮyļŖ╔╠┤¾┤¾╠ß╔²ĪŻ

▒ŠĄž╣®ĮoĪó▒ŠĄž┬─╝sĪó▒ŠĄžŽ¹┘MŻ¼śŗĮ©┴╦¤oöĄéĆęį3╣½└’░ļÅĮĄ─▒ŠĄž┴Ń╩█Ž¹┘M╚”Ż¼Č°▀@ą®Ž¹┘M╚”»B╝ėĄĮę╗ŲŻ¼▒Ńą╬│╔┴╦▒ŠĄžŽ¹┘MĄ─ęÄ─Żą¦æ¬Ż¼▓ó╝ż░lą┬Ą─į÷┴┐╩ął÷ĪŻČ°Ė„ŅÉ┴Ń╩█ŲĮ┼_Ż¼┤«┬ōŲ▒ŠĄž╣®Įo║═▒ŠĄžŽ¹┘Mā╔Č╦Ż¼└¹ė├┴„┴┐ĪóöĄūų╗»Ī󊽣╩ĀIõNĪó╝┤Ģr┼õ╦═Ą╚╗∙ĄAŻ¼╝ė╦┘▀\▐DŻ¼╚½├µ╝ż╗ŅŽ¹┘M╩ął÷ĪŻ

02

╔╠╝ę┤“Ēæ▒ŠĄž┴Ń╩█æę█Ż┐

ī”┴Ń╩█╔╠üĒšfŻ¼Ī░▒ŠĄžĪ▒š²į┌│╔×ķę╗éĆ▒žĒÜųžęĢĄ─┤¾╩ął÷ĪŻ

─┐Ū░Ż¼ė└▌xĪó╚AØÖ╚f╝ęĄ╚╔╠│¼Ż¼711Īó├└ę╦╝čĪóŪ³│╝╩ŽĪóĮz▄Į╠mĄ╚▀Bµią═Ū■Ą└ķTĄĻČ╝╝ė┤a▒ŠĄž┴Ń╩█Ż¼═¼Ģr├¹äōā×ŲĘĪó¤oėĪ┴╝ŲĘĪó╚A×ķĪóąĪ├ūĄ╚ŲĘ┼Ų╔╠╝ęķTĄĻŻ¼ęį╝░Ė„ŅÉĄžĘĮ╠ž╔½╔╠ŲĘķTĄĻŻ¼ę▓┬╩Ž╚ŽĒ╩▄ĄĮ▒ŠĄž┴Ń╩█╝t└¹ĪŻ

ī”ė┌╔╠╝ęČ°čįŻ¼╩ūŽ╚ę¬╗∙ė┌▒ŠĄž┴Ń╩█ŲĮ┼_Ż¼┤“įņūį╝║Ą─Ī░ą┬Ļ楞Ī▒ĪŻ

▒╚╚ńŪ³│╝╩Ž║▄įńŠ═┼c├└łFĪ󊮢|ĄĮ╝ęĪóI┴╦├┤Ą╚╚²┤¾ŲĮ┼_▀_│╔╔ŅČ╚║Žū„ĪŻžöł¾’@╩ŠŻ¼Ū³│╝╩ŽĮ±─Ļ╔Ž░ļ─Ļė»└¹Īó═¼ĄĻõN╩█Ņ~ļpį÷ķLŻ¼Ū³│╝╩ŽĪ░O+OĪ▒ŲĮ┼_õN╩█╣”▓╗┐╔ø]ĪŻŪ³│╝╩ŽęčōĒėą│¼▀^2ā|O+Oė├æ¶Ż¼6000╚fęį╔ŽĖČ┘MĢ■åTĪŻ

į┘╚ńū°ōĒ30000ČÓ╝ęķTĄĻĄ─├└ę╦╝čŻ¼╝ė┤a╝┤Ģr┴Ń╩█ęįüĒŠĆ╔Žėåå╬┴┐▒®į÷ĪŻ▀Ć═©▀^├└łFų▒▓źŻ¼╬³ę²ĖĮĮ³Ą─Ž¹┘Mš▀Å─ų▒▓źķg▀M╚ļ╔╠æ¶ĄĻõüŻ¼Ä¦üĒĖ▀▐D╗»ĪŻĪ░ļp╩«ę╗Ī▒Ą─├└ę╦╝čų▒▓ź▀MĄĻ┬╩▀_80%ęį╔ŽŻ¼ŲĮŠ∙├┐╚²╚╦ė^┐┤Š═ėąę╗╚╦Ž┬å╬ĪŻ

╔╠╝ęĮĶų·ŲĮ┼_Ż¼─▄┐ņ╦┘┤ŅĮ©▒ŠĄž┴Ń╩█ķ]ŁhĪŻŽ¹┘Mš▀┐┤ų▒▓źĘN▓▌╔╠ŲĘŻ¼Ž┬å╬Ī«░╬▓▌Ī»║¾Ż¼ūŅ┐ņ30ĘųńŖŠ═─▄─├ĄĮĪŻ

Ųõ┤╬Ż¼╔╠ŲĘę¬Ī░│÷ĮńĪ▒Ż¼╠ž╔½╔╠ŲĘĪóČ©ųŲ╔╠ŲĘ╚▌ęū│╔▒¼┐ŅĪŻ

▒╚╚ńÅVų▌▒Š═┴ųą╚A└Žūų╠¢╠š╠šŠėŠ═┼c├└łFĄ╚┴Ń╩█ŲĮ┼_┬ō├¹┤“įņŽĄ┴ą╔╠ŲĘŻ¼į┌«aŲĘ╔Žäōą┬Ż¼░l┴”ŅAųŲ▓╦Ż¼═©▀^ą┬ŲĘę╗┼eį┌▒ŠĄž┴Ń╩█╩ął÷═┌Š“│÷┴╦ą┬Ą─į÷┴┐ĪŻ

ō■├└łFöĄō■’@╩ŠŻ¼Į±─Ļ1-10į┬Ż¼Ī░Ž¾┤¾ÅNX╠š╠šŠėĪ▒ŽÓĻP┬ō├¹Č©ųŲ╔╠ŲĘĄ─╝┤Ģr┴Ń╩█ėåå╬┴┐═¼▒╚į÷ķL10.4▒ČĪŻ

į┘Š═╩ŪČÓ─Ż╩ĮĮY║ŽĪŻ▓╗į┘╗∙ė┌å╬ę╗Ū■Ą└┴„┴┐Ż¼Č°╩Ūę¬Ī░ČÓ╣▄Ą└Ī▒ę²┴„ĪŻ

▒╚╚ńĮ±─ĻĪ░ļp11Ī▒Ų┌ķgŻ¼Ńy╠®░┘žøĪó╠ņ║ń░┘žøĪóųžæc░┘žøĪóėč░ó╣╔Ę▌ĪóäPĄ┬MALLĄ╚īŹ¾w╔╠│¼Ż¼Š═į┌├└łFĪó┤¾▒Ŗ³cįu═Ų│÷ČÓĘNŲĘŅÉĄ─┘Å╬’┐©łF┘Å║═ų„Ņ}ų▒▓ź╗ŅäėŻ¼ČÓ─Ż╩Į▓󹹯¼×ķķTĄĻę²┴„ĪŻ

ęįŃy╠®░┘žø×ķ└²Ż¼ļp11Ų┌ķgŃy╠®░┘žø┐═┴„═¼▒╚╚ź─Ļį÷ķL┴╦45%ĪŻ│¼░ļöĄķTĄĻ┐═┴„═¼▒╚īŹ¼Fļp╬╗öĄį÷ķLĪŻ

▀Ćėąę╗éĆųž³c╩ŪŻ¼▒ŠĄž┴Ń╩█Ė³─▄╝ż░lĄžĘĮ╠ž╔½Ž¹┘M╩ął÷ĪŻ

ūŅĮ³Ī░¢|▒▒įń╩ąĪ▒╗▒¼╚½ŠWŻ¼Ä¦äė¢|▒▒«öĄžŽ¹┘M╔²£žŻ¼ę╗ą®ūĪ╦▐Īó▓═’ŗĄ╚╔╠╝ę┬╩Ž╚┤“ķ_ą┬õN┬ĘĪŻį┘ėąŻ¼«öŽ┬Ī░│┴Į■╩Į┬├ė╬Ī▒Ą─ą┬┌ģä▌Ż¼ØhĘ■«aśIš²į┌ć°ā╚ČÓ³cķ_╗©ĪŻ┬ÕĻ¢Ą─ØhĘ■Ŗyįņ▓╗öÓ═ŲĻÉ│÷ą┬Ż¼╚½╝ęĖŻĪó─ą╩┐═¼┼█ŖyįņŠ═čĖ╦┘│÷╚”ĪŻ├└łFöĄō■’@╩ŠŻ¼Įžų┴2023─Ļ11į┬Ż¼ŲĮ┼_╔ŽĄ─ØhĘ■ŽÓĻP╔╠╝ęöĄ┴┐ęč│¼▀^1200╝ęĪŻ

ĪĖ┴Ń╩█╔╠śIįušōĪ╣šJ×ķŻ¼▒ŠĄž┴Ń╩█Įo▒ŠĄž╔╠╝ęĦüĒ┴╦Ī░į÷┴┐ł÷Ī▒Ż¼ūīīŹ¾w╔·ęŌ▀M╚ļĄĮ┤_Č©ąįį÷ķLĄ─ą┬ļAČ╬ĪŻČ°ę╗ą®─▄ĮY║Ž▒ŠĄž┴Ń╩█┌ģä▌Ż¼äōą┬«aŲĘĪóūįĦįÆŅ}┴„┴┐Ą─ŲĘ┼ŲĖ³╚▌ęū╗│÷╚”Ż¼╔§ų┴─▄Å─▒ŠĄž┼▄│╔╚½ć°ąįŲĘ┼ŲĪŻ

03

▒ŠĄž┴Ń╩█Ż¼ę▓╩ŪŲĮ┼_Ą─Ī░╔²╝ēæĪ▒

╬ęéāį┘░čęĢę░└ŁĄĮš¹éĆ▒ŠĄž┴Ń╩█╩ął÷üĒ┐┤ĪŻ

Ė∙ō■ųą╔╠Ūķł¾ŠWöĄō■Ż¼─┐Ū░ć°ā╚▒ŠĄž┴Ń╩█╩ął÷╚įęįŠĆŽ┬Ū■Ą└×ķų„Ż¼ŠĆŽ┬┴Ń╩█ęÄ─Ż▒Ż│ųĘĆČ©ĪŻ╬┤üĒļSų°ųąć°ĮøØ·╗ųÅ═į÷ķLŻ¼į┌ŠĆŪ■Ą└īóĢ■│╔×ķ▒ŠĄž┴Ń╩█śIį÷ķLĄ─ų„ꬓīäė┴”Ż¼2023─Ļ▒ŠĄž┴Ń╩█ęÄ─Żīó▀_14.5╚fā|į¬ĪŻ

╬ęéāę▓┐┤ĄĮ░ó└’Īó├└łFĪ󊮢|ĪóČČ궥╚▒ŖČÓŲĮ┼_į┌▒ŠĄž┴Ń╩█┘ÉĄ└╔ŽŻ¼Č╝ėąĖ„ūįäėū„ĪŻ

Į³╚šŻ¼├└łF┘I▓╦Ė³├¹Ī░ąĪŽ¾│¼╩ąĪ▒Ż¼Ž“Ė³╚½├µĄ─Ę■äš▀M░lĪŻ─┐Ū░ąĪŽ¾│¼╩ą╔╠ŲĘŲĘŅÉŻ¼ęčĮø▀_ĄĮŠĆŽ┬┤¾ą═│¼╩ą╦«ŲĮĪŻČ°ČČę¶═¼śėį┌▓╗Š├Ū░╔²╝ē┴╦ŲõļŖ╔╠ŲņŽ┬ąĪĢr▀_śIäšÖÓųžŻ¼į┌╔╠│ŪŅlĄ└Ž┬×ķĪ░ąĪĢr▀_Ī▒ķ_Ę┼¬Ü┴ó╚ļ┐┌ĪŻI┴╦├┤ą¹▓╝åóäėĪ░ļp╩█╚²╣½└’Ī░─Ż╩ĮŻ¼Š®¢|ę▓░l▓╝┴╦Š®¢|╝┤Ģr┴Ń╩█╚²╣½└’─Ż╩ĮĪŻ

ī”ė┌ŲĮ┼_Č°čįŻ¼╬┤üĒĄ─ĖéĀÄį┌──Ż┐

┤╦Ū░║·ØÖ░┘Ė╗ČŁ╩┬ķL╝µ╩ūŽ»š{čą╣┘║·ØÖ▒Ē╩ŠŻ¼öĄūų╗»Ä¦äėŽ┬Ą─┴Ń╩█╚½ą┬─Ż╩Įš²į┌┘x─▄╚½«aśIµ£Ż¼╔Ņ┐╠ė░Ēæ▓ó’@ų°╠ß╔²┴Ń╩█ą¦┬╩Ż¼Å─Č°Ä═ų·┴Ń╩█ąąśIīŹ¼FĖ▀┘|┴┐į÷ķLĪŻ

öĄūų╗»╔²╝ēŻ¼Ä¦üĒ┬─╝s║═╣®ĮoĄ─ą¦┬╩╠ß╔²Ż¼ī”▒ŠĄž┴Ń╩█ė╚×ķųžę¬ĪŻ

─┐Ū░├└łFĪó░ó└’Ī󊮢|Ą╚Ņ^▓┐ŲĮ┼_Ż¼Č╝į┌╝ė┤aöĄūų╗»Īó┐Ų╝╝─▄┴”Ż¼▓ó┘x─▄╔╠╝ęĪŻ▒╚╚ń├└łFķW┘Åū„×ķŲĮ┼_Ż¼ķ_Ę┼┴╦Ī░Ā┐┼Ż╗©öĄūų╗»ŽĄĮyĪ▒Ī░FASTŲĘ┼ŲĮøĀIĘĮĘ©šōĪ▒Ą╚öĄūų╗»─▄┴”ĪŻ▀Ć═Ų│÷Ī░├└łFķWļŖé}Ī▒Ī░═ß±R╦═ŠŲĪ▒Ī░╣¹ŪąĪ▒Ą╚äōą┬śIæBĪŻ

Č°▒ŠĄž┴Ń╩█▀Ćėąę╗┤¾║╦ą─Ż¼ę¬īŹ¼FŪ¦ĄĻŪ¦├µŻ¼Ū¦╚╦Ū¦├µĪŻ

ąĶę¬ī”Ž¹┘Mš▀ą╬│╔24ąĪĢrČ┤▓ņĪŻĄ┬Ū┌üå╠½Ž¹┘MŲĘ╝░┴Ń╩█ąąśIų„╣▄║Ž╗’╚╦Åł╠ņ▒°į°▒Ē╩ŠŻ¼ųąć°Ž¹┘Mš▀ęčĮø▓Į╚ļ┴╦Ī░┴ŃĢr▓ŅŽ¹┘MĪ▒Ģr┤·ĪŻ┴Ń╩█Ų¾śIĄ─╦╝ŠSąĶųØuÅ─«aŲĘĪóĄž³cĪóŪ■Ą└Ż¼▐DŽ“ī”Ž¹┘Mš▀24ąĪĢrĄ─šŲ╬š║═Č┤▓ņŻ¼▀@īó│╔×ķŲ¾śIĄ─║╦ą─ĖéĀÄ─▄┴”ĪŻ

Č°Ž¹┘MČ┤▓ņĄ─▒│║¾Ż¼ät╩Ū─▄ūīĪ░žøĪ▒Š½£╩Ųź┼õĄĮĪ░╚╦Ī▒ĪŻ▀@ęŌ╬Čų°Ż¼▒ŠĄž┴Ń╩█ļxŽ¹┘Mš▀Ė³Į³Ż¼ę▓▒žĒÜĖ³Č«Ī░ų▄▀ģĪ▒Ą─ąĶŪ¾Ż¼▀^═∙░┤šš╩ĪĪó╩ąĄ╚Ąž└Ēå╬╬╗▀MąąŽ¹┘MĘųīė▓óŲź┼õĘ■äš╣®ĮoĄ─┼fĘĮĘ©╬┤▒ž▀mė├Ż¼╬┤üĒśOėą┐╔─▄╩Ū╗∙ė┌╔ńģ^ÓÅ└’×ķŠSČ╚Ż¼ą╬│╔Ą─ę╗éĆéĆĘõĖCĀŅ╣®ĮoŠWĮjĪŻ▀@ī”ŲĮ┼_║═╔╠╝ęĄ─▀\ĀI─▄┴”Š∙╠ß│÷┴╦Ė³Ė▀ę¬Ū¾ĪŻ

┴Ēę╗³cŻ¼ĘųńŖ╝ēĖé╦┘ę▓╩Ū▒ŠĄž┴Ń╩█Ą─┤¾┌ģä▌ĪŻ

Į±─ĻĪ░ļp11Ī▒Ų┌ķgŻ¼▀_▀_┐ņ╦═┼õ╦═┐éå╬┴┐▀_2ā|Ż¼į┘äōą┬Ė▀Ż¼Š®¢|╝┤Ģr┴Ń╩█╚½ć°ūŅ┐ņę╗å╬╦═▀_āH9ĘųńŖĪŻ

├└łFį┌┬─╝sĘĮ├µę▓į┌╠ß╦┘ĪŻĮ±─Ļ7į┬Ż¼├└łF═Ō┘u▓╗āHį┌═Ō┘uŲĮ┼_įOų├śO╦┘▀_ĄĻõüīŻģ^Ż¼▀Ć│ąųZ15ĘųńŖ▒ž▀_Ż¼▓╔ė├īŻ╚╦┼õ╦═ĪŻ

▒ŠĄž┴Ń╩█Å─ą¦┬╩║═¾w“×ę¬ę└┐┐Ė³ÅŖĄ─┐Ų╝╝─▄┴”üĒ╔²╝ēĪŻąĶę¬╚ļ±vĄ─ŲĘ┼Ų╔╠Īó┴Ń╩█╔╠┼cŲĮ┼_ų«ķgŠo├▄ĮY║ŽĪŻ├┐éĆŁh╣ØŻ¼Č╝Ģ■ė░ĒæĄĮūŅ║¾Ž¹┘Mš▀Ą─¾w“×ĪŻ

711äō╩╝╚╦ŌÅ─Š├¶╬─šf▀^Ż¼┴Ń╩█Ą─▒Š┘|Š═╩ŪØMūŃ▓╗öÓūā╗»Ą─┐═æ¶ąĶŪ¾ĪŻ▒ŠĄž┴Ń╩█š²╠Äį┌Ž¹┘M┐ņūāĄ─’L┐┌ųąŻ¼▒ŠĄžŲĘ┼Ų║═╔╠╝ęę¬═┌Š“Ė³ČÓ▓žį┌▒ŠĄžŽ¹┘M└’Ą─Ī░īÜ▓ž╔·ęŌĪ▒ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║