╝┤Ģr┴Ń╩█├└łF(tu©ón)Š®¢|░ó└’ę╗│¼ČÓÅŖŻ¼ČČę¶▀ĆėąÖCĢ■å߯┐

üĒį┤/ą┬┼╝

ū½╬─/╣Ōēm

╝┤Ģr┴Ń╩█Ż¼š²į┌│╔×ķ«ö(d©Īng)Ž┬ŠĆ╔ŽŽ¹┘M╩ął÷Ą─ĖéĀÄĮ╣³cĪŻ

ČČę¶┐┤ŲüĒ║▄Į╣æ]Ż║Ž╚╩Ūį┌Į±─Ļ4į┬Ż¼░č═Ō┘uśI(y©©)äš(w©┤)Å─▒ŠĄž╔·╗ŅśI(y©©)äš(w©┤)ŠĆ▐D(zhu©Żn)ęŲĄĮļŖ╔╠śI(y©©)äš(w©┤)ŠĆŻ╗į┘ĄĮ8į┬Ż¼ČČ궹¹▓╝īóŲõ▐D(zhu©Żn)ūā?y©Łu)ķļŖ╔╠ŲņŽ┬╝┤Ģr┴Ń╩█śI(y©©)äš(w©┤)Ī░ąĪĢr▀_(d©ó)Ī▒Ą─ę╗éĆīŻķTģ^(q©▒)ė“Ż¼āHāHöĄ(sh©┤)╠ņ║¾Ż¼łF(tu©ón)ĻĀėųųžą┬▒╗äØ╗ž▒ŠĄž╔·╗Ņ░ÕēKĪŻ

īŹļH╔ŽŻ¼į┌Ū░─ĻČČę¶äéą¹▓╝īó╔ŽŠĆ═Ō┘uĢrŻ¼├└łF(tu©ón)į°ę╗Č╚╚ń┼R┤¾ö│Ż¼£╩(zh©│n)éõ┴╦Š▐Ņ~ča┘NüĒæ¬(y©®ng)ī”┐╔─▄Ą─ĖéĀÄĪŻ╚╗Č°Ż¼ČČę¶═Ō┘u▓ó╬┤š╣¼F(xi©żn)│÷ūŃē“Ą─ĖéĀÄ┴”Ż¼ĄĮ2023─Ļ─ĻųąŻ¼ČČę¶═Ō┘uę╗Č╚ų╗õøĄ├50ā|GMVĄ─│╔┐āŻ¼ĄĮ2023─ĻĄūŻ¼├└łF(tu©ón)╔§ų┴▓╗į┘īóŲõęĢ×ķų„ę¬═■├{Ż¼ČČę¶═Ō┘uę▓įńįńĘ┼ŚēįŁ▒ŠįO(sh©©)Č©Ą─Ū¦ā|GMV─┐ś╦(bi©Īo)Ż¼├└Ųõ├¹į╗Ī░īŻūóė┌ā×(y©Łu)╗»śI(y©©)äš(w©┤)┴„│╠Ī▒ĪŻ

ū„×ķī”▒╚Ż¼├└łF(tu©ón)Īó║ą±RĄ╚ąąśI(y©©)└Ž═µ╝ęį┌ūŅĮ³ät╝Ŗ╝Ŗ▀xō±╝ė┤aŻ¼īóĖ„ūįĄ─æ“│¬Ą├ėą┬Ģėą╔½Ż¼Ųõųą║ą±R╔§ų┴▀xō±┴╦ųž╩░ʱšJ(r©©n)┴╦4─Ļų«Š├Ą─Ū░ų├é}Ī░ÅU░ĖĪ▒ĪŻ

╝┤╩╣╩Ū║═ūį╝║▒╚Ż¼ČČ궥─╝┤Ģr┴Ń╩█░l(f©Ī)š╣ę▓├„’@▓╗╝░ŅA(y©┤)Ų┌ĪŻ▒╚╚ńČČę¶ļŖ╔╠Ż¼═¼śėŲ▓Į▌^═ĒŻ¼├µ┼RąąśI(y©©)²łŅ^ć·Č┬Ż¼ģsį┌Į±─Ļ5į┬20╚š-6į┬18╚šš¹éĆ618┤¾┤┘Ų┌ķgŻ¼═Ļ│╔┴╦20%ęį╔ŽĄ─į÷╦┘Ż¼į┌ų„┴„ļŖ╔╠ŲĮ┼_ųąę└╚╗¬Üš╝÷ŚŅ^ĪŻ

╝┤Ģr┴Ń╩█Ą─╩ął÷Ż¼ČČ궥─ī”╩ųéāČ╝į┌Ė╔┬’Ż┐╦¹éāĄ─ā×(y©Łu)ä▌į┌──└’Ż┐ČČę¶▀^╚ź×ķ║╬▀t▀tļyęįŲŲ▒∙Ż┐╬┤üĒėą┐╔─▄Ą─ŲŲŠų³cį┌──└’Ż┐

01

├└łF(tu©ón)ę╗╝ę¬Ü┤¾Ż¼Š®¢|░ó└’Ė„ėąā×(y©Łu)ä▌

ō■(j©┤)Įy(t©»ng)ėŗŻ¼2023─Ļųąć°ą┬┴Ń╩█╩ął÷ęÄ(gu©®)─ŻęčĮø(j©®ng)│¼▀^10╚fā|į¬Ż¼ŅA(y©┤)ėŗĄĮ2024─Ļīó▀_(d©ó)ĄĮ15╚fā|į¬ĪŻ╬ęć°╝┤Ģr┴Ń╩█╩ął÷ęÄ(gu©®)─ŻÅ─2017─ĻĄ─365.71ā|į¬į÷ķLĄĮ2022─ĻĄ─5042.86ā|į¬Ż¼ŅA(y©┤)ėŗ2025─Ļ╝┤Ģr┴Ń╩█╩ął÷ęÄ(gu©®)─Żīó▀_(d©ó)ĄĮ2022─ĻĄ─3▒ČĪŻ

ū„×ķ┼c╔ńģ^(q©▒)łF(tu©ón)┘Å┤╬╚š▀_(d©ó)Īó▀h(yu©Żn)ł÷ļŖ╔╠3-5╚š▀_(d©ó)▓ó┴ą×ķ3┤¾ŅÉ┘Å╬’─Ż╩ĮĄ─ų„ę¬ļŖ╔╠ĘĮ╩ĮŻ¼▓╗Ž±Ū░ā╔š▀ę╗śėŻ¼ę╗éĆ┘╚ŲņŽó╣─Ż¼ę╗éĆā╚(n©©i)ŠĒ▀^ųžŻ¼╝┤Ģr┴Ń╩█ąĪĢr▀_(d©ó)š²╠Äė┌ĖéĀÄĄ─║├Ģr║“ĪŻ

├└łF(tu©ón)ī”┤╦╔Ņą┼▓╗ę╔ĪŻ

ū„×ķ╝┤Ģr┴Ń╩█Ą─┤¾ĖńŻ¼├└łF(tu©ón)▀@├┤ČÓ─ĻüĒę╗ų▒š╝ō■(j©┤)ų°ąąśI(y©©)░ļ▒┌ĮŁ╔ĮĪŻū„×ķģó┐╝Ż¼į┌2023─ĻŻ¼├└łF(tu©ón)ķW┘ÅĄ─ęÄ(gu©®)─Ż╝s×ķ1800ā|į¬Ż¼Č°Š®¢|ĄĮ╝ęät╝s×ķ750ā|į¬Ż¼I┴╦├┤ąĪĢr▀_(d©ó)╝s×ķ200ā|į¬ĪŻ

łDį┤Ż║├└łF(tu©ón)

▓╗ų╣╩ŪęÄ(gu©®)─ŻÅŖŻ¼Ė▓╔wĄ─ĘČć·ę▓ūŅÅVĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼╝┤Ģr┴Ń╩█┤¾¾w┐╔ęįĘų×ķŲĮ┼_ą═ĪóūįĀIŪ░ų├é}─Ż╩Į╝░ūįĀIĄĻé}ę╗¾w─Ż╩Į╚²ĘN─Ż╩ĮĪŻ

Ą┌ę╗ĘNŲĮ┼_─Ż╩Į═©▀^▀BĮėŠĆŽ┬╔╠╝ꯩ╚ń╔╠│¼Īó▒Ń└¹ĄĻĄ╚Ż®┼cŽ¹┘Mš▀Ż¼╠ß╣®╝┤Ģr┼õ╦═Ę■äš(w©┤)Ż¼ų¦│ų╔╠╝ęūį┼õ╦═Ż¼ęį▌p┘Y«a(ch©Żn)▀\ĀIĪŻ├└łF(tu©ón)ķW┘Å╩Ūįō─Ż╩ĮĄ─ūŅ┤¾┤·▒ĒŻ¼Į³Ų┌┼cŖW┐╦╦╣ļŖŲ„║Žū„Ż¼ęčėą1000╝ęķTĄĻ╚ļ±vŻ¼┤╦Ū░├└Ą─2.5╚f╝ęīŻ┘uĄĻęč╝ė╚ļŻ¼▀@šf├„├└łF(tu©ón)▀Ćį┌ĘeśO═žš╣╝ęļŖ╝┤Ģr┴Ń╩█╩ął÷ĪŻ

ūįĀIŪ░ų├é}─Ż╩ĮīŻūóė┌╔·§r╣¹╩▀╝░║Ż§r╚ŌŅÉŻ¼═©▀^ūįĮ©╔ńģ^(q©▒)Ū░ų├é}┼õęį└õµ£ŽĄĮy(t©»ng)┤_▒ŻŲĘ┘|(zh©¼)ĪŻ▀\ąą┴„│╠×ķ╣®æ¬(y©®ng)╔╠īó╔╠ŲĘ╦═ų┴Ū░ų├é}┤µā”Ż¼Ž¹┘Mš▀Ž┬å╬║¾Š═Į³Æ■▀x▓ó┐ņ╦┘┼õ╦═ĪŻąĪŽ¾│¼╩ą─┐Ū░═©▀^īW(xu©”)┴Ģ(x©¬)ĖéŲĘ│╔╣”░Ė└²Ż¼ęčķ_įO(sh©©)680ČÓéĆŪ░ų├é}Ż¼╔Ž░ļ─ĻõN╩█Ņ~į÷ķL│¼30%ĪŻ

┤╦═ŌŻ¼ūįĀIĄĻé}ę╗¾w─Ż╩Įę▓į┌░l(f©Ī)š╣ų«ųąŻ¼║ą±RĪó╔Į─ĘĪóė└▌x│¼╩ąį°╩ŪĄõą═┤·▒ĒĪŻĮ³─ĻüĒŻ¼├└łF(tu©ón)╔µūŃįōŅI(l©½ng)ė“Ż¼═Ų│÷ŠŲ╦«ŲĘ┼Ų═ß±R╦═ŠŲŻ¼─┐Ū░ōĒėąūįĀIé}150éĆŻ¼╝ė├╦é}650éĆĪŻŪ░š▀įć╠ĮŻ¼║¾š▀öU(ku©░)ÅłŻ¼═©▀^┐sČ╠Į╗ęūµ£┬ĘĄ─ĘĮ╩ĮŻ¼─▄ū÷ĄĮārĖ±Ė³▒Ńę╦Ą─═¼ĢrŻ¼▀Ć─▄▒Ż│ų20ĄĮ30éĆ³cĄ─├½└¹Ż¼└ŁönĄĮ┴╦ę╗┼·ųąąĪ╔╠│¼ĪóĘ“Ų▐ĄĻĪŻ

╝┤Ģr┴Ń╩█║═Ųš═©ļŖ╔╠ģ^(q©▒)äeį┌ė┌Ż¼║¾š▀¼F(xi©żn)į┌╠Äė┌ę╗ĘN▓╗╚▒žøį┤Ż¼▓╗╚▒╔╠╝ęŻ¼Ą½╩Ū╚▒ė├æ¶Ą─ļAČ╬Ż¼Ū░š▀ŽÓī”üĒšf░l(f©Ī)š╣ø]ėą─Ū├┤│╔╩ņŻ¼ę└╚╗▀Ćėąį÷┴┐╩ął÷ĪŻ▀@Š═Įo┴╦├└łF(tu©ón)│õūŃĄ─░l(f©Ī)ō]┐šķgĪŻ├└łF(tu©ón)┐╔ęį╦┴ęŌ░l(f©Ī)ō]ŲõęÄ(gu©®)─Żā×(y©Łu)ä▌Ż¼▓╗öÓĄž═©▀^╣®æ¬(y©®ng)µ£╗∙Į©─▄┴”═Ļ│╔ĮĄŠS┤“ō¶Ż¼└Łön╔╠╝ęĪŻ

«ö(d©Īng)╚╗Ż¼├└łF(tu©ón)ų╗╩Ū╝┤Ģr┴Ń╩█ąąśI(y©©)ųąĄ─ę╗ŅÉ┤·▒ĒĪŻ

░ó└’ŲņŽ┬Ż¼I┴╦├┤Īó║ą±RĪó╠įīÜę▓įńęčą╬│╔┴╦ę╗éĆŠžĻćĪŻ╚²š▀Ė„╦ŠŲõ┬ÜŻ¼I┴╦├┤ų„╣ź═Ō┘uŻ¼║ą±Rų„╣ź╔·§rŻ¼╠įīÜąĪĢr▀_(d©ó)ätžō(f©┤)ž¤(z©”)╠Ņča╩ŻŽ┬Ą─▓┐ĘųĪŻ┼c├└łF(tu©ón)é╚(c©©)ųžė┌╬³ę²Ė„ĘNŅÉą═Ą─┴Ń╩█╔╠╚ļ±v▓╗═¼Ż¼╠įīÜąĪĢr▀_(d©ó)▀^╚źĖ³āAŽ“ė┌é„Įy(t©»ng)┴Ń╩█¾wŽĄĄ─čė╔ņĪŻ

╚╗Č°Ż¼Å─7į┬ķ_╩╝Ż¼╠įīÜApp╩ūĒōĖ─░µĖ³ą┬Ż¼Ī░ąĪĢr▀_(d©ó)Ī▒▓╗āH│╔┴╦ę╗╝ē┴„┴┐╚ļ┐┌Ż¼▀Ć═©▀^║═I┴╦├┤║Žū„Ż¼į┌║ą±R§r╔·Īóųą░┘é}ā”ĪóTodayĄ╚▒Ń└¹ĄĻ═ŌŻ¼ą┬╝ė╚ļ╣Ō├„Īóā×(y©Łu)ę┬ÄņĪóAppleĄ╚ŲĘ┼ŲŲņ┼ץĻŻ¼Ž“╦∙ėąōĒėą▒ŠĄžé}ÄņĄ─╠įīÜ║═╠ņžł╔╠╝ęķ_Ę┼┴╦ąĪĢr▀_(d©ó)śI(y©©)äš(w©┤)Ż¼░ó└’’@╚╗╩Ūį┌š¹║Ž┘Yį┤ĪŻ

łDį┤Ż║╠įīÜ

│²┤╦ų«═ŌŻ¼Š®¢|═¼śėį┌įńŲ┌▓╝Šų═¼│Ū╝┤Ģr┴Ń╩█╩ął÷Ż¼ŲõŲĮ┼_Ą─ąĪĢr▀_(d©ó)śI(y©©)äš(w©┤)║Ł╔wĄĻõüĖ³╝ėžSĖ╗Ż¼─┐Ū░ęčĮø(j©®ng)ėą▓╗╔┘Ę■’Ś╝ęŠėŲĘ┼ŲĪŻĖ³äe╠ß▀Ćėą┤¾ØÖ░l(f©Ī)Īó╬ųĀ¢¼öĪó╔Į─ĘĄ╚┴Ń╩█Š▐Ņ^į┌Ū░ĘĮ╗óęĢĒ±Ē±ĪŻ

02

ČČę¶ōuö[Ż¼ŲŲŠų³cį┌──ā║Ż┐

▓╗ų╣╩Ūī”╩ų║▄ÅŖŻ¼ČČę¶ū÷▓╗ŲüĒę▓ėąūį╝║Ą─å¢Ņ}Ż¼ų„ę¬╩ŪśI(y©©)äš(w©┤)║═ĮM┐Śā╔ĘĮ├µĪŻ

į┌śI(y©©)äš(w©┤)īė├µŻ¼ČČę¶╣╠╚╗┐╔ęįę└┐┐²ŗ┤¾Ą─┴„┴┐Č╦┐┌╚ź═Ų▀M(j©¼n)ĄĮĄĻśI(y©©)äš(w©┤)Ż¼╩┬īŹ╔ŽŻ¼─┐Ū░ČČę¶╔·╗ŅĘ■äš(w©┤)śI(y©©)äš(w©┤)ęčĮø(j©®ng)Ė▓╔w370ėÓū∙│Ū╩ąŻ¼║Žū„ķTĄĻ│¼200╚f╝ęĪŻėą╚»╔╠ŅA(y©┤)£y2025─ĻČČ궥ĮĄĻGTV╗“▀_(d©ó)ĄĮ3000ā|Ż¼╝s×ķ├└łF(tu©ón)ę╗░ļĪŻĄ½═Ō┘uśI(y©©)äš(w©┤)ūŅųžę¬Ą─╠ž³c╩Ū╝┤ĢrąįŻ¼ūŅųžę¬Ą─Łh(hu©ón)╣Ø(ji©”)╩Ū┬─╝sŻ¼▀@ą®Č╝╩ŪČČę¶▓╗ūŃĄ─ĄžĘĮĪŻ

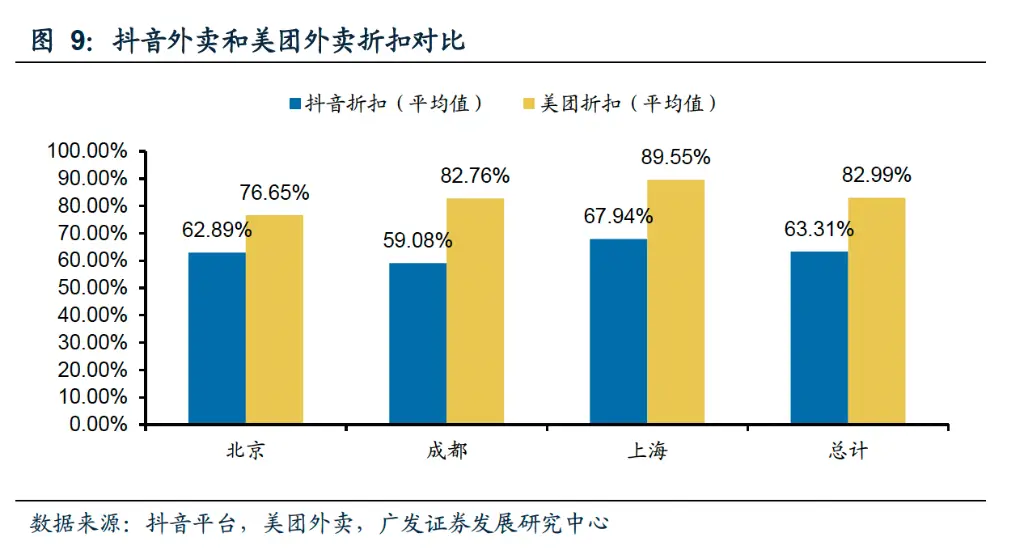

ę╗ĘĮ├µŻ¼═Ō┘uśI(y©©)äš(w©┤)Š▀ėąĖ▀Ņl╠žąįŻ¼ė├æ¶į┌▀xō±═Ō┘uĢr═∙═∙▓╗Ģ■╠žęŌŪąōQĄĮČČę¶▀M(j©¼n)ąą×gė[║═┘Å┘IĪŻ┴Ēę╗ĘĮ├µŻ¼ČČ궥─╬’┴„┼õ╦═¾wŽĄø]ėąĄ├ĄĮĮ©┴óĪŻ

ū„×ķų„ę¬═µ╝ęųą╬©ę╗ę╗éĆ▓╗╩Ūęį┴Ń╩█Ų╝ęĄ─ŲĮ┼_Ż¼ČČę¶ø]ėą┴Ń╩█╗∙ę“Ż¼╣╩Č°ø]ėąŽÓæ¬(y©®ng)Ą─╬’┴„┤ŅĮ©Ż¼Ųõ╚ź─Ļę╗Č╚Žļ▀^║×╝sĄ┌╚²ĘĮ┼õ╦═ĪóI┴╦├┤┼õ╦═Ą╚Ż¼Ą½▀@ĘNėąŪ¾ė┌╚╦Ą─║Žū„─Ż╩Į▀h(yu©Żn)▓╗╚ńūį╝║┤ŅĮ©Ą─│╔▒ŠĄ═Īóą¦╣¹║├Īóģf(xi©”)š{(di©żo)ąįĖ▀Ż¼ūŅ║¾įņ│╔│╔▒ŠĖ▀Ų¾Ż¼Ģrą¦ąį▀Ć▓ŅĪŻ

ČČę¶╣┘ŠW(w©Żng)’@╩ŠŻ¼┬─╝s┘M=Ų▓Įār+└’│╠╝ėār+ĢrČ╬╝ėār+Ųõ╦¹╝ėārŻ¼╔╠╝ęĄ─┼õ╦═Ų▓Įār×ķ2╣½└’5.6į¬Ż¼Ė▀ė┌├└łF(tu©ón)┼õ╦═ārĖ±Ż¼ė┌╩Ū│╔▒ŠŠ═┤╦▐D(zhu©Żn)╝▐Įo┴╦ė├æ¶ĪŻ

╬’┴„╗∙Į©╔ŽĄ─┴ėä▌Ż¼ī¦(d©Żo)ų┬╚ļ±vĄ─╔╠╝ę╔┘ų«ėų╔┘Ż¼žøį┤▓╗ē“Ż¼é}ā”ę└┐┐╔╠╝ę?gu©®)ņ┤µŻ¼ø]ėąūį╝║Ą─Ū░ų├é}Ż¼ėųėą┐╔─▄ī¦(d©Żo)ų┬╔╠ŲĘsku║═Äņ┤µ┴┐╩▄ĄĮŽ▐ųŲĪŁĪŁųTČÓ└¦ļyė░Ēæė├涾w“×ĪŻ

├└łF(tu©ón)éāį┌śI(y©©)äš(w©┤)é╚(c©©)Ą─ūo(h©┤)│Ū║ėīŹį┌╩Ū╠½╔Ņ┴╦ĪŻ╔ŅĄ├░čČČę¶ć·ŲüĒŻ¼─┐Ū░Ą─ČČę¶╦Ų║§¤ošō╚ń║╬ę▓┼└▓╗╔Ž╚źĪŻ

Č°į┌ĮM┐Ś╝▄śŗ(g©░u)īė├µŻ¼ČČę¶ā╚(n©©i)▓┐ę╗ķ_╩╝╔§ų┴ø]ėąęŌūRĄĮ▀@ę╗³cŻ¼ęįų┴ė┌į┌╠ß│÷ę¬ū÷═Ō┘uĢrŻ¼ī”╩ął÷│÷¼F(xi©żn)┴╦ć└(y©ón)ųžĄ─š`┼ąŻ¼▓┼Ģ■│÷¼F(xi©żn)ę╗─Ļ1000ā|GMV─┐ś╦(bi©Īo)Ż¼īŹļH═Ļ│╔ŪķørŽÓŠÓ╔§▀h(yu©Żn)Ą─ŠĮŠ│ĪŻ

Č°║¾Ż¼╣½╦Šā╚(n©©i)▓┐ėųĖ„ĘN¬qįź▓╗øQĪŻ═Ō┘uśI(y©©)äš(w©┤)ę╗Ž┬▓ó╚ļļŖ╔╠░ÕēKŻ¼ę╗Ž┬üĒĄĮ╔·╗ŅĘ■äš(w©┤)░ÕēKŻ¼ŅlĘ▒ūāōQų«Ž┬Ż¼äešf└ŁönŲĘ┼Ų║═╔╠╝ęéā┴╦Ż¼Š═▀BČČę¶ā╚(n©©i)▓┐åT╣ż┐ų┼┬Č╝ī”įōśI(y©©)äš(w©┤)ū÷▓╗ū÷Ż¼╚ń║╬ū÷╩Ūę╗Ņ^ņF╦«ĪŻ

łDį┤Ż║ĪČąż╔Ļ┐╦Ą─Š╚┌HĪĘ

ĪČąż╔Ļ┐╦Ą─Š╚┌HĪĘ└’Ż¼ų„ĮŪ═┌ĄžĄ└╠ė│÷╔·╠ņĮ^ī”╩ŪĮø(j©®ng)ĄõĄ─įĮ¬zś“Č╬Ż¼ī”ė┌«ö(d©Īng)Ž┬Ą─ČČę¶üĒšfę▓╩Ūę╗śėŻ║«ö(d©Īng)ē”╠½Ė▀┼└▓╗╔Ž╚źŻ¼▓╗Ę┴įćįć═┌ĄžĄ└ĪŻ

ČČ궫ö(d©Īng)│§ų«╦∙ęį─▄ū÷│╔ļŖ╔╠Ż¼š²╩Ūę“×ķŲõīóūį╔ĒĄ─┴„┴┐Į^ī”ā×(y©Łu)ä▌³c║═ā╚(n©©i)╚▌ŲĮ┼_╣”─▄═Ļ├└ĮY(ji©”)║ŽŻ¼Å─Č°ę└┐┐═Ļ╚½ģ^(q©▒)äeė┌é„Įy(t©»ng)žø╝▄ļŖ╔╠Ą─ā╚(n©©i)╚▌ļŖ╔╠┴Ē┴óŲņÄ├ĪŻ

į┌╝┤Ģr┴Ń╩█ŅI(l©½ng)ė“Ż¼ČČę¶æ¬(y©®ng)įōūźūĪĄ─╗“įSę▓╩Ūā╚(n©©i)╚▌▀@ę╗Ė∙▒Š╠ž³c║═ā×(y©Łu)ä▌Ż¼į┌╔╠ŲĘ║═ĀIõN▀@ę╗é╚(c©©)ū÷║├╬─š┬ĪŻ

└²╚ńŻ¼Ė„ĄžĄ─╠ž╔½╔╠ŲĘŻ¼Š▀ėąĄžģ^(q©▒)¬Ü╠ž’L(f©źng)Ė±╗“╣ż╦ćŻ¼═∙═∙╔Ņ╩▄«ö(d©Īng)?sh©┤)ž╬─╗»ĪóÜŌ║“ĪóĄž└Ē╬╗ų├Ą╚ę“╦žĄ─ė░ĒæŻ¼Ę┤ė│┴╦▀@éĆĄžĘĮĄ─’L(f©źng)═┴╚╦Ūķ┼cÜv╩Ę╬─╗»Ż¼▀@ĘNī┘ąį╠ņ╚╗┼c┬├ė╬«a(ch©Żn)śI(y©©)Ą─░l(f©Ī)š╣Ų§║ŽĪŻį┌ČČę¶ūį╔ĒĄ─ā╚(n©©i)╚▌ā×(y©Łu)ä▌ų«╔ŽŻ¼═©▀^ā╚(n©©i)╚▌┬ō(li©ón)äė┼c┴„┴┐ĀIõN┤“Ę©Ż¼▀M(j©¼n)ąąėąą¦Ąž╝┤Ģr┴Ń╩█«a(ch©Żn)ŲĘé╚(c©©)║═ė├æ¶é╚(c©©)ą─ųŪĮ©┴óŻ¼╗“įS▓┼─▄ŲĄĮĄ╬╦«┤®╩»Ą─ą¦╣¹ĪŻ

├µī”Ųõ╦¹ŲĮ┼_ē║Ą╣ąįĄ─ęÄ(gu©®)─Żā×(y©Łu)ä▌Ż¼š²├µė▓äé▓╗Ģ■ėą║├ĮY(ji©”)╣¹Ż¼╗∙ė┌ūį╔ĒŚl╝■┴Ē▒┘§ĶÅĮ╗“įS▓┼╩Ū░µ▒Š┤░ĖĪŻĘ┼Śēę╗§ĒČ°Š═Ż¼ķWļŖæ(zh©żn)Č°ä┘ų«Ą─Ī░╗├ŽļĪ▒Ż¼╗“įSī”ė┌ČČę¶į┌╝┤Ģr┴Ń╩█╔ŽĄ─▓╝ŠųŻ¼▓┼╩ŪķLŠ├Ą─┐╝┴┐ĪŻ

▀@éĆ┘ÉĄ└┼cæ(zh©żn)ł÷ų«ė┌ČČ궯¼ūóČ©╩Ūę╗ł÷Ī░░Š·ŚĪ▒Ą─│ųŠ├æ(zh©żn)ĪŻ

03

īæį┌ūŅ║¾

š\╚╗į┌┤¾ŅÉļŖ╔╠▀@éĆ┘ÉĄ└╔ŽŻ¼ČČ궥─ī”╩ųéāéĆĒöéĆĄ─ÅŖ┤¾ĪŻ▀@į┤ė┌╦¹éā╔·Č°ļŖ╔╠╗»Ą─ā×(y©Łu)ä▌ĪŻ

Ą½╝┤▒Ń╚ń┤╦Ż¼ČČę¶ļŖ╔╠╚ńĮ±ę▓ęčĮø(j©®ng)│╔ķL×ķ┴╦Į^▓╗┐╔║÷ęĢĄ─┴”┴┐ĪŻ2023─ĻŻ¼ČČę¶ļŖ╔╠GMV┤¾╝s×ķ2.7╚fā|į¬Ż¼Č°Ų┤ČÓČÓę▓ų╗╩Ū4.05╚fā|į¬Ż¼Å─õN╩█Ņ~ĮŪČ╚┐┤Ż¼ČČę¶ęčĮø(j©®ng)╩Ū2/3éĆŲ┤ČÓČÓ┴╦ĪŻ

ČČę¶╚ń╣¹Žļį┌╝┤Ģr┴Ń╩█╔Žėą╦∙═╗ŲŲŻ¼ä▌▒žę▓æ¬(y©®ng)įōĮY(ji©”)║Žūį╔Ēā╚(n©©i)╚▌ī┘ąįĄ─╠ž╩ŌąįŻ¼ū÷│÷ßśī”Ą──Ż╩ĮĪóŲĘŅÉĄ╚▀xō±ĪŻ

Ė▀┼eĖ▀┤“Ż¼░čī”ĘĮ└Ł╚ļūį╝║ā×(y©Łu)ä▌Ą─ł÷╦∙┤“Ż¼ČÓ»Bbuff▓┼╩Ū═§Ą└ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį