╚š▒Š░┘žøĄĻ2024─Ļ├ŌČÉŲĘ┘uĄ├į§├┤śėŻ┐ėą║╬åó╩ŠŻ┐

│÷ŲĘ/┬ō(li©ón)╔╠īŻÖ┌

ū½╬─/┬ō(li©ón)╔╠Ė▀╝ē(j©¬)ŅÖå¢łF(tu©ón)│╔åT ┼╦ė±├„

ŠÄ▌ŗ/─╚─╚

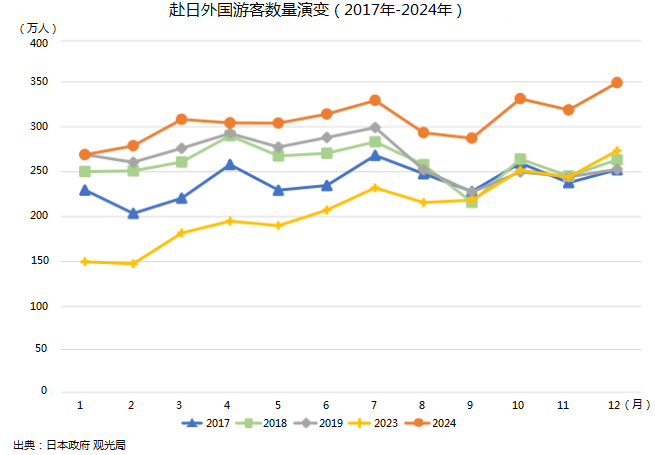

2025─Ļ1į┬15╚šŻ¼╚š▒Šć°(gu©«)═┴Į╗═©╩Īė^╣ŌÅd░l(f©Ī)▓╝║Ż═Ō╚ļŠ│ė╬┐═Ž¹┘M(f©©i)äė(d©░ng)Ž“š{(di©żo)▓ķł¾(b©żo)ĖµĪŻ2024─ĻįL╚š═Ōć°(gu©«)ė╬┐═Ž¹┘M(f©©i)┐éŅ~8.1395╚fā|╚šį¬Ż©╝s3813ā|╚╦├±Ä┼Ż®Ż¼▀_(d©ó)ĄĮÜv╩Ęą┬Ė▀ĪŻ░┤═¼┐┌ÅĮ▒╚▌^Ż¼▒╚2023─Ļį÷ķL(zh©Żng)53.4%Ż¼▒╚2019─Ļį÷ķL(zh©Żng)69.1%ĪŻ═Ōć°(gu©«)ė╬┐═╚╦Š∙┬├ąąų¦│÷×ķ22.7╚f╚šį¬Ż©╝s1╚f╚╦├±Ä┼Ż®Ż¼▒╚2023─Ļį÷ķL(zh©Żng)6.8%Ż¼▒╚2019─Ļį÷ķL(zh©Żng)43.3%ĪŻ

═Ōć°(gu©«)Ė░╚šė╬┐═╝żį÷Ż¼═Ō▓┐ėąÄ┼ųĄūā╗»ĪóČĒקæ(zh©żn)ĀÄ(zh©źng)Īó┤¾Ļæ╩ął÷(ch©Żng)ūā«ÉĄ╚“ī(q©▒)äė(d©░ng)ę“╦žŻ¼ĻP(gu©Īn)µIā╚(n©©i)ę“į┌ė┌╚š▒Šć°(gu©«)ļH╗»Ų§╝s╔╠śI(y©©)ķ_Ę┼ĪóĖ„śI(y©©)æB(t©żi)ģf(xi©”)═¼ÖC(j©®)ųŲ┐ņ╦┘▐D(zhu©Żn)ōQŻ¼│ąĮėūĪ▀@▓©Ė▀┘|(zh©¼)┴┐┐╔│ų└m(x©┤)╝t└¹ĪŻ

ęįŽ┬öĄ(sh©┤)ō■(j©┤)ų„ę¬╩Ūš¬ę²įōł¾(b©żo)ĖµŻ¼▓óū„║å(ji©Żn)ę¬ĮŌūxĘų╬÷ĪŻ

ę╗Īó╚ļŠ│ė╬┐═╚╦öĄ(sh©┤)├═į÷

Ė∙ō■(j©┤)╚š▒Šš■Ė«ė^╣ŌŠų┐┌ÅĮĄ─öĄ(sh©┤)ō■(j©┤)Ż¼╚½─ĻĖ░╚š═Ōć°(gu©«)ė╬┐═┐éöĄ(sh©┤)×ķ3686.99╚f╚╦┤╬Ż¼▒╚2023─Ļį÷ķL(zh©Żng)47.1%Ż¼▒╚2019─Ļį÷ķL(zh©Żng)15.6%ĪŻĒnć°(gu©«)881.78╚f╚╦Ż©į÷26.7ŻźŻ®Ż¼ųąć°(gu©«)┤¾Ļæ698.12╚f╚╦Ż¼┼_(t©ói)×│604.44╚f╚╦Ż©į÷43.8%Ż®ĪŻŽŃĖ█268.35╚f╚╦Ż©į÷26.9%Ż®Ż¼┤¾Ę∙╦óą┬2019─ĻĄ─229.792╚f╚╦╝o(j©¼)õøŻ¼├┐2.5╚╦ųąŠ═ėąę╗╚╦įL╚šĪŻųąć°(gu©«)┤¾Ļæė╬┐══¼▒╚į÷╝ė2▒ČŻ¼į÷┴┐’@ų°ĪŻ

ć°(gu©«)═┴Į╗═©╩Īė^╣ŌÅdĄ─┐ņł¾(b©żo)┐┌ÅĮöĄ(sh©┤)┴┐▌^╔┘ĪŻÅ─╚ļŠ│ė╬┐═┐é?c©©)╦ö?sh©┤)Ą─į÷┴┐▒╚▌^Ż¼Ųõ╦³ć°(gu©«)╝ę║═Ąžģ^(q©▒)Ą─╚ļŠ│ė╬┐═╚╦öĄ(sh©┤)į÷┴┐Ż¼ęčĮø(j©®ng)Åøča(b©│)▓ó│¼▀^ųąć°(gu©«)┤¾Ļæė╬┐═Ą─öĄ(sh©┤)┴┐▓ŅųĄĪŻ┼cųąć°(gu©«)┤¾ĻæĮėĮ³Ą─¢|üå║═¢|─Žüåć°(gu©«)╝ę║═Ąžģ^(q©▒)Ą─Ė░╚šė╬┐═╚╦öĄ(sh©┤)Ż¼╠®ć°(gu©«)114.7╚f╚╦ĪóĘŲ┬╔┘e81.3╚f╚╦Īóą┬╝ėŲ┬68.8╚f╚╦ĪóįĮ─Ž×ķ62╚f╚╦ĪóėĪČ╚─ß╬„üå51.5╚f╚╦Īó±RüĒ╬„üå50.4╚f╚╦ĪŻ

į┌ę▀Ūķų«Ū░╗“š▀š²│Ż─ĻĘ▌Ż¼▀@ą®ų▄▀ģć°(gu©«)╝ę║═Ąžģ^(q©▒)Ą─┐ńŠ│ė╬┐═ėąŽÓ«ö(d©Īng)ę╗▓┐Ęų╩Ūųąć°(gu©«)┤¾ĻæĄ─┐═╚╦Ż¼¼F(xi©żn)į┌╦¹éāĖ³ČÓĄž▀xō±┴╦╚š▒ŠŻ¼╠žäe╩ŪŽŃĖ█ģ^(q©▒)ė“ĪŻ

Č■Īó┐é¾wŽ¹┘M(f©©i)ĮY(ji©”)śŗ(g©░u)ĘĆ(w©¦n)Č©

░┤ššć°(gu©«)╝«║═ģ^(q©▒)ė“▒╚▌^Ż¼Ž¹┘M(f©©i)Ņ~ūŅĖ▀Ą─╩Ūųąć°(gu©«)┤¾ĻæŻ¼×ķ1.7335╚fā|╚šį¬Ż©╝s812ā|╚╦├±Ä┼Ż®Ż¼š╝▒╚21.3%ĪŻŲõ┤╬╩Ū┼_(t©ói)×│Ż¼×ķ1.0936╚fā|╚šį¬Ż©╝s512ā|╚╦├±Ä┼Ż®Ż¼š╝▒╚13.4%ĪŻĄ┌╚²╩ŪĒnć°(gu©«)Ż¼×ķ9632ā|╚šį¬Ż©╝s451ā|╚╦├±Ä┼Ż®Ż¼š╝▒╚11.8%ĪŻĄ┌╦─╩Ū├└ć°(gu©«)Ż¼×ķ9021ā|╚šį¬Ż©╝s423ā|╚╦├±Ä┼Ż®Ż¼š╝▒╚11.1%ĪŻĄ┌╬Õ╩ŪŽŃĖ█Ż¼×ķ6584ā|╚šį¬Ż©╝s308ā|╚╦├±Ä┼Ż®Ż¼š╝▒╚8.1%ĪŻŪ░╬ÕéĆ(g©©)ć°(gu©«)╝ę║═ģ^(q©▒)ė“┐é¾wš╝▒╚▀_(d©ó)ĄĮ65.7%ĪŻ

Ųõ╦³Ž¹┘M(f©©i)Ņ~▌^ČÓĄ─ć°(gu©«)╝ę║═ģ^(q©▒)ė“ėąŻ¼░─┤¾└¹üå×ķ3509ā|╚šį¬Ż©╝s164ā|╚╦├±Ä┼Ż®Ż¼š╝▒╚4.3%Ż¼╠®ć°(gu©«)×ķ2265ā|╚šį¬Ż©╝s106ā|╚╦├±Ä┼Ż®Ż¼š╝▒╚2.8Ż¼ą┬╝ėŲ┬×ķ2008ā|╚šį¬Ż©╝s94ā|╚╦├±Ä┼Ż®Ż¼š╝▒╚2.5%Ż¼╝ė─├┤¾×ķ1763ā|╚šį¬Ż©╝s83ā|╚╦├±Ä┼Ż®Ż¼š╝▒╚2.2%Ż¼ėóć°(gu©«)×ķ1665ā|╚šį¬Ż©╝s78ā|╚╦├±Ä┼Ż®Ż¼š╝▒╚2%Ż¼ĘŲ┬╔┘e×ķ1504ā|╚šį¬Ż©╝s70ā|╚╦├±Ä┼Ż®Ż¼š╝▒╚1.8%ĪŻįĮ─Ž×ķ1364ā|╚šį¬Ż©╝s64ā|╚╦├±Ä┼Ż®Ż¼š╝▒╚1.7%Ż¼ėĪ─ß×ķ1099ā|╚šį¬Ż©╝s51ā|╚╦├±Ä┼Ż®Ż¼š╝▒╚1.4%Ż¼±RüĒ╬„üå×ķ1086ā|╚šį¬Ż©╝s50ā|╚╦├±Ä┼Ż®Ż¼š╝▒╚1.3%ĪŻ

Å─Ū░5éĆ(g©©)ć°(gu©«)╝ę║═ģ^(q©▒)ė“ė╬┐═Ą─Ž¹┘M(f©©i)ūŅĖ▀ĒŚ(xi©żng)─┐▒╚▌^Ż¼ųąć°(gu©«)┤¾Ļæ╩Ū┘Å(g©░u)╬’┘M(f©©i)Ż¼×ķ7641ā|╚šį¬Ż©╝s358ā|╚╦├±Ä┼Ż®Ż¼┼_(t©ói)×│╩Ū┘Å(g©░u)╬’┘M(f©©i)Ż¼×ķ4032ā|╚šį¬Ż©╝s189ā|╚╦├±Ä┼Ż®Ż¼├└ć°(gu©«)╩ŪūĪ╦▐┘M(f©©i)Ż¼×ķ3863ā|╚šį¬Ż©╝s181ā|╚╦├±Ä┼Ż®Ż¼Ēnć°(gu©«)╩ŪūĪ╦▐┘M(f©©i)Ż¼×ķ3034ā|╚šį¬Ż©╝s142ā|╚╦├±Ä┼Ż®Ż¼ŽŃĖ█╩Ū┘Å(g©░u)╬’┘M(f©©i)Ż¼×ķ2359ā|╚šį¬Ż©╝s110ā|╚╦├±Ä┼Ż®ĪŻ│²┴╦ųąć°(gu©«)┤¾Ļæė╬┐═ęį═ŌŻ¼Ųõ╦³4éĆ(g©©)ć°(gu©«)╝ę║═ģ^(q©▒)ė“ė╬┐═Ą─┘Å(g©░u)╬’Ž¹┘M(f©©i)┐éŅ~×ķ1.0548╚fā|╚šį¬Ż©╝s494ā|╚╦├±Ä┼Ż®Ż¼ųąć°(gu©«)┤¾Ļæė╬┐═┘Å(g©░u)╬’Ž¹┘M(f©©i)š╝ō■(j©┤)ŲõųąĄ─42%Ż¼š╝ō■(j©┤)╚½▓┐║Ż═Ō╚ļŠ│ė╬┐═┘Å(g©░u)╬’Ž¹┘M(f©©i)Ņ~Ą─31.85%ĪŻę“┤╦┐╔ęįšfŻ¼į┌┘Å(g©░u)╬’Ž¹┘M(f©©i)ĒŚ(xi©żng)─┐ųąŻ¼ųąć°(gu©«)┤¾Ļæė╬┐═×ķ╚š▒ŠĄ─Ž¹┘M(f©©i)╩ął÷(ch©Żng)╠ß╣®┴╦Ą┌ę╗ÅŖ(qi©óng)ä┼äė(d©░ng)┴”ĪŻ

╚²Īó╚╦Š∙Ž¹┘M(f©©i)ĮY(ji©”)śŗ(g©░u)ėąā╔śO

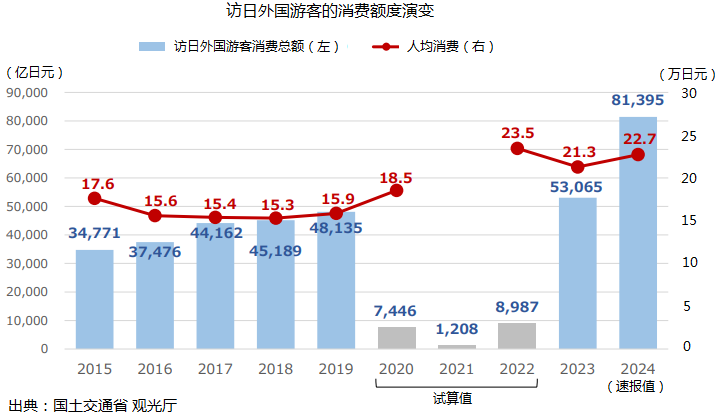

Ą┌ę╗ĪóŠC║Ž▒╚▌^┐┤Ż¼ė╬┐═Ą─╚╦Š∙Ž¹┘M(f©©i)Ņ~×ķ22.7╚f╚šį¬Ż©╝s1.1╚f╚╦├±Ä┼Ż®Ż¼▒╚2023─Ļį÷ķL(zh©Żng)6.8%Ż¼▒╚2019─Ļį÷ķL(zh©Żng)43.3%Ż¼│╩¼F(xi©żn)┐ņ╦┘į÷ķL(zh©Żng)┌ģä▌(sh©¼)ĪŻ

Ė„éĆ(g©©)ć°(gu©«)╝ę║═ģ^(q©▒)ė“▒╚▌^Ż¼╚╦Š∙Ž¹┘M(f©©i)ūŅĖ▀Ą─╩Ūėóć°(gu©«)Ż¼▀_(d©ó)ĄĮ38.3╚f╚šį¬Ż©╝s1.8╚f╚╦├±Ä┼Ż®Ż¼Ą┌Č■╩Ū░─┤¾└¹üåŻ¼▀_(d©ó)ĄĮ38.2╚f╚šį¬Ż©╝s1.8╚f╚╦├±Ä┼Ż®Ż¼Ą┌╚²╩Ū╬„░Óč└Ż¼▀_(d©ó)ĄĮ37╚f╚šį¬Ż©╝s1.7╚f╚╦├±Ä┼Ż®ĪŻ

┼cĖ▀Ž¹┘M(f©©i)ė╬┐═▒╚▌^Ż¼ųąć°(gu©«)┤¾Ļæė╬┐═╚╦Š∙×ķ27.8╚f╚šį¬Ż©╝s1.3╚f╚╦├±Ä┼Ż®Ż¼▒╚2023─ĻŽ┬ĮĄ13.2%Ż¼▒╚2019─Ļį÷ķL(zh©Żng)30.5%ĪŻ╚╦Š∙Ž¹┘M(f©©i)ūŅ╔┘Ą─╩ŪĒnć°(gu©«)Ż¼ų╗ėą10.9╚f╚šį¬Ż©╝s5103╚╦├±Ä┼Ż®ĪŻ

Ą┌Č■Īó╚╦Š∙Ž¹┘M(f©©i)ĮY(ji©”)śŗ(g©░u)Ż¼╚╦Š∙Ž¹┘M(f©©i)ĒŚ(xi©żng)─┐│╩¼F(xi©żn)ā╔śOĘų╗»╠ž³c(di©Żn)Ż¼ųąć°(gu©«)┤¾Ļæė╬┐═š╝ō■(j©┤)ę╗śOĪŻ

Ė░╚š╚ļŠ│ė╬┐═╚╦Š∙Ž¹┘M(f©©i)ūŅĖ▀Ą─ĒŚ(xi©żng)─┐╩ŪūĪ╦▐┘M(f©©i)Ż¼×ķ7.7╚f╚šį¬Ż©╝s3605╚╦├±Ä┼Ż®Ż╗Ųõ┤╬╩Ū┘Å(g©░u)╬’Ž¹┘M(f©©i)Ż¼×ķ6.6╚f╚šį¬Ż©╝s3090╚╦├±Ä┼Ż®Ż╗Ą┌╚²╩Ū▓═’ŗ┘M(f©©i)Ż¼×ķ4.9╚f╚šį¬Ż©╝s2294╚╦├±Ä┼Ż®ĪŻÅ─▓╗═¼ć°(gu©«)╝ęĪóģ^(q©▒)ė“ė╬┐═Ą─Ž¹┘M(f©©i)Ų½║├ĮY(ji©”)śŗ(g©░u)▒╚▌^Ż¼ūĪ╦▐┘M(f©©i)ūŅĖ▀Ą─╩ŪÜW├└Īó░─┤¾└¹üåŻ¼Ųõųąėóć°(gu©«)ūŅĖ▀Ż¼│¼▀^17╚f╚šį¬Ż©╝s7960╚╦├±Ä┼Ż®ĪŻ░─┤¾└¹üå│¼▀^16╚f╚šį¬Ż©╝s7492╚╦├±Ä┼Ż®Ż╗į┌Ŗ╩śĘĘ■äš(w©┤)┘M(f©©i)ĘĮ├µŻ¼░─┤¾└¹üåūŅĖ▀Ż¼│¼▀^3╚f╚šį¬Ż©╝s1404╚╦├±Ä┼Ż®Ż╗į┌┘Å(g©░u)╬’┘M(f©©i)ĘĮ├µŻ¼ųąć°(gu©«)┤¾ĻæūŅĖ▀Ż¼▀_(d©ó)ĄĮ11.9╚f╚šį¬Ż©╝s5571╚╦├±Ä┼Ż®Ż¼ĮėĮ³š¹¾wŲĮŠ∙╦«ŲĮĄ─2▒ČĪŻ

╠ß╚Ī┘Å(g©░u)╬’Ž¹┘M(f©©i)ĒŚ(xi©żng)─┐▒╚▌^Ż¼│²┴╦ųąć°(gu©«)┤¾Ļæęį═ŌŻ¼┼┼į┌Ū░Äū╬╗Ą─ć°(gu©«)╝ę║═Ąžģ^(q©▒)▀ĆėąŻ║ŽŃĖ█8.87╚f╚šį¬Ż©╝s4152╚╦├±Ä┼Ż®Īóą┬╝ėŲ┬7.61╚f╚šį¬Ż©╝s3562╚╦├±Ä┼Ż®ĪóČĒ┴_╦╣6.98╚f╚šį¬Ż©╝s3267╚╦├±Ä┼Ż®Īó┼_(t©ói)×│6.88╚f╚šį¬Ż©╝s3220╚╦├±Ä┼Ż®ĪóįĮ─Ž×ķ6.48╚f╚šį¬Ż©╝s3033╚╦├±Ä┼Ż®Īó╠®ć°(gu©«)×ķ6.18╚f╚šį¬Ż©╝s2893╚╦├±Ä┼Ż®Īó├└ć°(gu©«)×ķ5.84╚f╚šį¬Ż©╝s2734╚╦├±Ä┼Ż®ĪŻĒnć°(gu©«)ūŅ╔┘Ż¼×ķ2.91╚f╚šį¬Ż©╝s1362╚╦├±Ä┼Ż®ĪŻ

ūĪ╦▐┘M(f©©i)ė├║▄Ė▀Ą─ÄūéĆ(g©©)ć°(gu©«)╝ęė╬┐═Ż¼┘Å(g©░u)╬’Ž¹┘M(f©©i)ĘĮ├µ▒╚▌^Ą═š{(di©żo)Ż¼ėóć°(gu©«)×ķ5.6╚f╚šį¬Ż©╝s2621╚╦├±Ä┼Ż®Ż¼╬„░Óč└×ķ5.3╚f╚šį¬Ż©╝s2481╚╦├±Ä┼Ż®Ż¼Ę©ć°(gu©«)×ķ6.2╚f╚šį¬Ż©╝s2902╚╦├±Ä┼Ż®Ż¼░─┤¾└¹üå×ķ5.9╚f╚šį¬Ż©╝s2762╚╦├±Ä┼Ż®Ż¼Č╝Ą═ė┌ŲĮŠ∙╦«ŲĮŻ¼╩Ūųąć°(gu©«)┤¾Ļæė╬┐═Ą─ę╗░ļū¾ėęĪŻ

į┌▓═’ŗ║═ūĪ╦▐Ž¹┘M(f©©i)ĘĮ├µŻ¼ųąć°(gu©«)┤¾Ļæė╬┐═╚╦Š∙Ęųäe×ķ5╚f╚šį¬Ż©╝s2340╚╦├±Ä┼Ż®Īó7.36╚f╚šį¬Ż©╝s3445╚╦├±Ä┼Ż®Ż¼▓═’ŗŽ¹┘M(f©©i)Ą╚═¼ė┌ŲĮŠ∙╦«ŲĮŻ¼ūĪ╦▐Ž¹┘M(f©©i)Ą═ė┌ŲĮŠ∙╦«ŲĮĪŻ┐╔ęŖŻ¼ųąć°(gu©«)┤¾Ļæė╬┐═ĄĮ╚š▒ŠĄ─ų„ę¬─┐ś╦(bi©Īo)╩Ū┘Å(g©░u)╬’Ž¹┘M(f©©i)Ż¼īÄ┐╔│įĄ├║å(ji©Żn)å╬ę╗³c(di©Żn)ĪóūĪ╦▐Śl╝■ōĒöDę╗³c(di©Żn)Ż¼ę▓ę¬╗©┤¾┴”ÜŌ┘Å(g©░u)╬’ĪŻ¾w¼F(xi©żn)│÷┼cŲõ╦³ć°(gu©«)╝ę║═Ąžģ^(q©▒)Õ─«ÉĄ─╔ńĢ■(hu©¼)ąą╩┬ār(ji©ż)ųĄė^ĪŻ

Å─ęį╔ŽöĄ(sh©┤)ō■(j©┤)┐╔ęį┐┤│÷įLå¢╚š▒ŠĄ─║Ż═Ōė╬┐═Ž¹┘M(f©©i)┐éŅ~Ż¼į┌2022─Ļęį║¾│╩¼F(xi©żn)▒¼░l(f©Ī)╩Įį÷ķL(zh©Żng)Ż¼▀h(yu©Żn)▀h(yu©Żn)│¼▀^2019─ĻĪŻ│²Ą¶ę▀Ūķę“╦žė░ĒæĄ─╚²─ĻŻ©2020─Ļų┴2022─ĻŻ®▓╗ū÷Ęų╬÷▒╚▌^ęį═ŌŻ¼╚╦Š∙Ž¹┘M(f©©i)į┌2022─Ļ╠ž╩ŌĢr(sh©¬)Ų┌▀_(d©ó)ĄĮ23.5╚f╚šį¬Ż©╝s1.1╚f╚╦├±Ä┼Ż®ęį║¾Ż¼2024─Ļ×ķ22.7╚f╚šį¬Ż©╝s1╚f╚╦├±Ä┼Ż®Ż¼ėą╦∙ĮĄĄ═Ż¼Ą½▀h(yu©Żn)▀h(yu©Żn)│¼▀^2019─ĻĄ─15.9╚f╚šį¬Ż©╝s7444╚╦├±Ä┼Ż®Ą─╦«ŲĮĪŻ

ļSų°╚ļŠ│ė╬┐═┐é?c©©)╦ö?sh©┤)Ą─į÷ķL(zh©Żng)Īó┐é¾wŽ¹┘M(f©©i)═¼▓Įį÷ķL(zh©Żng)Ż¼ų„ę¬ėąā╔éĆ(g©©)╠ž³c(di©Żn)Ż║ę╗╩ŪūĪ╦▐║═Ŗ╩śĘĘ■äš(w©┤)ŅÉŽ¹┘M(f©©i)į÷ķL(zh©Żng)Ż¼ęįÜW├└Īó░─┤¾└¹üå×ķų„¾wĪŻČ■╩Ū┘Å(g©░u)╬’Ž¹┘M(f©©i)Ż¼ęįųąć°(gu©«)┤¾Ļæė╬┐═×ķų„¾wĪŻ─┐Ū░ųąć°(gu©«)┤¾Ļæė╬┐═Ą─┐é?c©©)╦ö?sh©┤)ø]ėą╗ųÅ═(f©┤)ĄĮ2019─ĻĄ─╦«ŲĮŻ©ŽÓ▓Ņ23.6éĆ(g©©)░┘Ęų³c(di©Żn)Ż®Ż¼Ą½╩ŪŽ¹┘M(f©©i)Ņ~Č╚╗∙▒Š╗ųÅ═(f©┤)2019─Ļ╦«ŲĮŻ©ŽÓ▓Ņ2.1éĆ(g©©)░┘Ęų³c(di©Żn)Ż®Ż¼╚╦Š∙Ž¹┘M(f©©i)│╩¼F(xi©żn)Ė▀╦┘į÷ķL(zh©Żng)Ż¼▒╚2019─Ļį÷ķL(zh©Żng)30.5%ĪŻ

╦─Īóųąć°(gu©«)┤¾Ļæė╬┐═Ž¹┘M(f©©i)Š█Į╣░┘žøĄĻ

Ė∙ō■(j©┤)ć°(gu©«)═┴Į╗═©╩Īė^╣ŌÅdĄ─š{(di©żo)▓ķŻ¼ųąć°(gu©«)┤¾Ļæė╬┐═Ą─Ž¹┘M(f©©i)╠ž³c(di©Żn)ėąęįŽ┬ÄūéĆ(g©©)Ż║

Ą┌ę╗Īó╗Ņäė(d©░ng)ģ^(q©▒)ė“ųØuöU(ku©░)┤¾ĪŻų„ę¬╝»ųąį┌╚²┤¾ųąą─│Ū╩ąŻ¼Ųõ┤╬╩ŪŲõ╦³Ąžģ^(q©▒)ė“Ż¼░³└©─╬┴╝┐hĪóņoī∙┐hĪó▒▒║ŻĄ└Ą╚Ż¼Ą½╩Ū╚źĄžĘĮģ^(q©▒)ė“ųžÅ═(f©┤)┤╬öĄ(sh©┤)▌^╔┘Ż¼ō■(j©┤)šf╚ź─╬┴╝▒╝ų°ą└┘p├Ę╗©┬╣Īó║Žė░Ż¼╔§ų┴Žļę¬═Č╩│Ą─ė╬┐═▌^ČÓĪŻ│§┤╬┬├ė╬Ą─╝»ųąį┌ųąą─│Ū╩ąŻ¼ļSų°ė╬═µ┤╬öĄ(sh©┤)į÷╝ėŻ¼ķ_╩╝Ž“Ųõ╦³ĄžĘĮģ^(q©▒)ė“čė╔ņŻ¼╠Įīż«ö(d©Īng)?sh©┤)žĄ─╣┼Ąõ├¹ä┘Īó’L(f©źng)═┴╚╦ŪķĪó╠ž«a(ch©Żn)’ŗ╩│ĪŻ

Ą┌Č■Īó┘Å(g©░u)┘I╔╠ŲĘ×ķų„ĪŻ│§┤╬╣ŌŅÖĄ─Ż¼³c(di©Żn)ą─ŅÉ┘Å(g©░u)┘I┬╩║▄Ė▀Ż¼▀_(d©ó)ĄĮ71%Ż¼┐═å╬ār(ji©ż)1.1╚f╚šį¬Ż©╝s514╚╦├±Ä┼Ż®Ż¼ļSų°┬├ė╬┤╬öĄ(sh©┤)į÷╝ėŻ¼┐═å╬ār(ji©ż)ļSų«į÷╝ėŻ¼šf├„³c(di©Żn)ą─ŅÉĄ─Ž¹┘M(f©©i)┐┌▒«ĘĆ(w©¦n)Č©Ž“╔ŽĪŻĘ■čbĪóą¼Īó░³ŅÉŻ¼ļSų°┬├ė╬┤╬öĄ(sh©┤)į÷╝ėŻ¼┐═å╬ār(ji©ż)ųØuį÷╝ėŻ¼šf├„▀@ą®╔╠ŲĘĄ─Ž¹┘M(f©©i)ār(ji©ż)ųĄĄ├ĄĮšJ(r©©n)┐╔Ż¼Ę■čbŅÉÅ═(f©┤)┘Å(g©░u)┬╩▀_(d©ó)ĄĮ51.3%Ż¼Å═(f©┤)┘Å(g©░u)┬╩║▄Ė▀ĪŻ├└ąg(sh©┤)^Īó▓®╬’^Īóäė(d©░ng)ų▓╬’ł@Īó╦«ūÕ^Īóė╬śĘł@Ą╚ą▌ķeŖ╩śĘł÷(ch©Żng)╦∙Ż¼╩ū┤╬┬├ė╬Ą─Ž¹┘M(f©©i)▌^ČÓŻ¼ļS║¾Ž┬ĮĄŻ¼ČÓ┤╬┬├ė╬Ą─Å═(f©┤)┘Å(g©░u)ėą╗ž╔²Ż¼ų„Ņ}╣½ł@Īó궜ĘĶb┘pĄ╚║▄╔┘Ž¹┘M(f©©i)Ż¼£ž╚¬ŅÉĪóĮĪ┐Ąūo(h©┤)└ĒĪó░┤─”ŅÉėąį÷╝ė┌ģä▌(sh©¼)ĪŻ

Ą┌╚²Īó┘Å(g©░u)┘IŲĘŅÉČÓĪóĖ▓╔wÅVĪŻ░┤┘Å(g©░u)┘I┬╩ėŗ(j©¼)╦ŃŻ¼Ū░╬─╠ߥĮĄ─³c(di©Żn)ą─ŅÉ┘Å(g©░u)┘I┬╩ūŅĖ▀ĪŻŲõ╦³ŲĘŅÉę└┤╬×ķŻ║╗»ŖyŲĘ╝░ŽŃ╦«┘Å(g©░u)┘I┬╩55.7%Ż¼┐═å╬ār(ji©ż)3.1╚f╚šį¬Ż©╝s1451╚╦├±Ä┼Ż®Ż╗Ę■čb┘Å(g©░u)┘I┬╩42.5%Ż¼┐═å╬ār(ji©ż)3.4╚f╚šį¬Ż©╝s1591╚╦├±Ä┼Ż®Ż╗ą¼Īó░³ĪóŲżĖ’ŅÉ┘Å(g©░u)┘I┬╩31.2%Ż¼┐═å╬ār(ji©ż)7.7╚f╚šį¬Ż©╝s3604╚╦├±Ä┼Ż®Ż╗ßt(y©®)╦ÄŲĘ┘Å(g©░u)┘I┬╩29.7%Ż¼┐═å╬ār(ji©ż)1.8╚f╚šį¬Ż©╝s842╚╦├±Ä┼Ż®ĪŻį┌┘Å(g©░u)┘I┬╩▌^Ą═Ą─ŲĘŅÉųąŻ¼┐═å╬ār(ji©ż)’@ų°╠ßĖ▀Ż¼ūC├„▀@ą®╔╠ŲĘĄ─┘|(zh©¼)ār(ji©ż)▒╚║▄Ė▀ĪŻ╩ų╣ż╦ćŲĘ┘Å(g©░u)┘I┬╩8.4%Ż¼┐═å╬ār(ji©ż)1.8╚f╚šį¬Ż¼ę¶Ž±ųŲŲĘ╝░ė╬æ“ŲĘ┘Å(g©░u)┘I┬╩6.4%Ż¼┐═å╬ār(ji©ż)2.2╚f╚šį¬Ż©╝s1029╚╦├±Ä┼Ż®Ż¼ļŖŲ„ųŲŲĘ┘Å(g©░u)┘I┬╩5.3%Ż¼┐═å╬ār(ji©ż)6.8╚f╚šį¬Ż©╝s3183╚╦├±Ä┼Ż®Ż╗╩ų▒ĒŽÓÖC(j©®)ŅÉ┘Å(g©░u)┘I┬╩2.5%Ż¼┐═å╬ār(ji©ż)9.8╚f╚šį¬Ż©╝s4587╚╦├±Ä┼Ż®Ż¼ųķīÜ┘FĮī┘Ż¼┤¾Ļæė╬┐═┘Å(g©░u)┘I┬╩2.1%Ż¼┐═å╬ār(ji©ż)×ķ24╚f╚šį¬Ż©╝s1.1╚f╚╦├±Ä┼Ż®ĪŻ

Ą┌╦─Īó└Łäė(d©░ng)░┘žøĄĻśI(y©©)┐ā(j©®)ĪŻųąć°(gu©«)┤¾Ļæė╬┐═┘Å(g©░u)┘Ił÷(ch©Żng)╦∙Ż¼ęįÖC(j©®)ł÷(ch©Żng)├ŌČÉĄĻĪó▒Ń└¹ĄĻĪó╦ÄŖyĄĻĪó░┘žøĄĻ×ķų„ĪŻār(ji©ż)Ė±▌^Ė▀Ą─╔╠ŲĘŻ¼ęį░┘žøĄĻ×ķų„ĪŻ▀xō±▓┐Ęų░┘žøĄĻ╝ŠČ╚śI(y©©)┐ā(j©®)ī”(du©¼)▒╚┐╔ęŖŻ¼╚ļŠ│ė╬┐═Ą─├ŌČÉŲĘŽ¹┘M(f©©i)į┌┐é¾wśI(y©©)┐ā(j©®)ųąš╝ėą║▄┤¾▒╚ųžŻ©ģóęŖłD▒ĒŻ®ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)╣┘ŠW(w©Żng)

ūŅ┐õÅłĄ─╩ŪŃyū∙Ą─╦╔╬▌░┘žøĄĻŻ¼├ŌČÉŲĘõN╩█Ņ~š╝┐é¾w╝s50%Ż¼2024─Ļ12į┬Ę▌Įė┤²ųąć°(gu©«)ė╬┐══¼▒╚į÷╝ė2.7▒ČĪŻ×ķ┴╦£p▌pĄĻ├µĮė┤²ē║┴”Ż¼īŻķTķ_▒┘Ę■äš(w©┤)ŲĮ┼_(t©ói)Ż¼įO(sh©©)ų├Įė┤²╩ęŻ¼Ė▀Ž¹┘M(f©©i)┐═╚╦┐╔ęįį┌3╠ņā╚(n©©i)ļSęŌĄĮĄĻą▌ŽóŻ¼┐╔ęįį┌ŠĆŅA(y©┤)ėå╔╠ŲĘŻ¼ę▓┐╔ęį┐ńŠ│Ó]╝─ĪŻ

┌µ╝▒┌µ╔±░┘žøĄĻ├ŌČÉŲĘõN╩█Ņ~├┐éĆ(g©©)į┬į÷ķL(zh©Żng)Ę∙Č╚Č╝į┌30%ęį╔ŽŻ¼5į┬į÷Ę∙▀_(d©ó)ĄĮ4▒ČĪŻ11į┬Ę▌╣½╩ŠŻ¼īó2024─Ļ4į┬ų┴2025─Ļ3į┬žö(c©ói)─ĻĄ─├ŌČÉõN╩█Ņ~ŅA(y©┤)Ų┌╔Žš{(di©żo)ų┴1260ā|╚šį¬Ż©╝s59ā|╚╦├±Ä┼Ż®ĪŻŲ┌│§ŅA(y©┤)£y(c©©)×ķ1000ā|╚šį¬Ż©╝s47ā|╚╦├±Ä┼Ż®ĪŻė╔ė┌üĒūįųąć°(gu©«)Ą─įL╚šė╬┐═Ž¹┘M(f©©i)╝▒äĪ╗ųÅ═(f©┤)Ż¼╔Ž░ļ─ĻŻ©4į┬ų┴9į┬Ż®├ŌČÉŲĘõN╩█Ņ~═Ļ│╔693ā|╚šį¬Ż©╝s32ā|╚╦├±Ä┼Ż®Ż¼Ä¦äė(d©░ng)░┘žøĄĻśI(y©©)┐ā(j©®)š¹¾wį÷ķL(zh©Żng)17.7%Ż¼Č°ć°(gu©«)ā╚(n©©i)õN╩█į÷ķL(zh©Żng)3.2%ĪŻ

╔Ž╝ē(j©¬)─Ė╣½╦ŠH2O╝»łF(tu©ón)╔ńķL(zh©Żng)╗──Šų▒ę▓▒Ē╩ŠŻ¼ę¬ūR(sh©¬)äe║Ż═Ō┐═æ¶╩╣Ųõ│╔×ķ╗žŅ^┐═Ż¼╠žäeĻP(gu©Īn)ūó║Ż═ŌĖ╗įŻļAīėĪŻÅŖ(qi©óng)╗»3╚fČÓ║Ż═ŌĢ■(hu©¼)åT┐©┐═涊Sūo(h©┤)Ż¼īóĘ■äš(w©┤)łF(tu©ón)ĻĀ(du©¼)į÷╝ėĄĮ50╚╦ĪŻ╔Į┐┌┐Ī▒╚╣┼╔ńķL(zh©Żng)├µī”(du©¼)├Į¾wšfŻ¼╚ń╣¹ø]ėą║▄ÅŖ(qi©óng)Ą─═Ō▓┐ę“╦žų¦│ųŻ¼▀@ĘNśI(y©©)┐ā(j©®)ųĖś╦(bi©Īo)╩ŪļyęįīŹ(sh©¬)¼F(xi©żn)Ą─ĪŻ

┤¾═Ķ╦╔█Ó╬▌░┘žøĄĻĄ─õN╩█öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╚½─Ļ├ŌČÉŲĘõN╩█śI(y©©)┐ā(j©®)ę╗┬ĘŽ“╔ŽŻ©ģóęŖłD▒ĒŻ®ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)╣┘ŠW(w©Żng)

Ė▀Źu╬▌░┘žøĄĻĄ─├ŌČÉŲĘõN╩█Ņ~īŹ(sh©¬)¼F(xi©żn)Üv╩Ęą┬Ė▀Ż¼▓╔╚Ī┤ļ╩®░³└©ķ_▒┘║Ż═ŌĢ■(hu©¼)åTīŻĒŚ(xi©żng)Ę■äš(w©┤)Ż¼╚½─ĻĖ„į┬śI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)Ż¼├ŌČÉŲĘśI(y©©)┐ā(j©®)┼cŲõ╦³ĘĮ├µĄ─śI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)Ę∙Č╚ėąŠ▐┤¾▓ŅŠÓĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)╣┘ŠW(w©Żng)

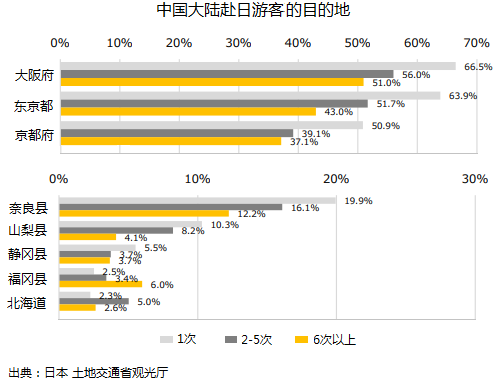

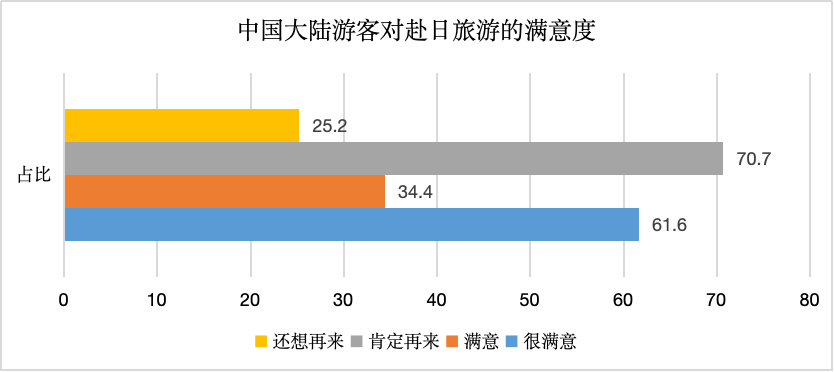

Ą┌╬ÕĪóŽ¹┘M(f©©i)ØMęŌČ╚║▄Ė▀ĪŻ▒Ē╩Š║▄ØMęŌĄ─š╝62.6%Ż¼ØMęŌĄ─š╝34.4%Ż¼║Žėŗ(j©¼)97%Ż¼┐ŽČ©į┘üĒ70.7%Ż¼Žļę¬į┘üĒ25.2%Ż¼š¹¾wØMęŌāAŽ“║▄Ė▀Ż¼į┌ć°(gu©«)ā╚(n©©i)ĮM┐Ś╔╠śI(y©©)ØMęŌČ╚š{(di©żo)▓ķŻ¼šµīŹ(sh©¬)öĄ(sh©┤)ō■(j©┤)▀_(d©ó)▓╗ĄĮ▀@éĆ(g©©)╦«ŲĮĪŻ

ī”(du©¼)ė┌ØMęŌĄ─įŁę“Ż¼ų„ę¬╝»ųąį┌Ż║┘|(zh©¼)┴┐┐╔┐┐ĪóįO(sh©©)ėŗ(j©¼)ą┬ĘfĪó░▓╚½ėąą¦ĪóĘ■äš(w©┤)£ž▄░ĪŻČ°▀@ą®ųĖś╦(bi©Īo)į┌ć°(gu©«)ā╚(n©©i)╔╠ł÷(ch©Żng)ųąĄ─┐┌▒«Ųš▒ķ▌^▓ŅĪŻėą▒╚▌^▓┼ėąĶbäeŻ¼▀@┐╔─▄Š═╩Ū▓ŅŠÓ░╔ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ć°(gu©«)═┴Į╗═©╩Īė^╣ŌÅd

╬ÕĪó╚²³c(di©Żn)åó╩Š

ę╗Īóųąć°(gu©«)┤¾Ļæė╬┐═┤¾┼·¢|Č╔┘Å(g©░u)╬’Ż¼ŲĘŅÉ╔µ½CÅVĘ║Ż¼╔╠ŲĘ┘|(zh©¼)┴┐ĪóŽ¹┘M(f©©i)░▓╚½ĪóĘ■äš(w©┤)┘|(zh©¼)┴┐╩ŪĖ∙▒ŠĄ─ā╚(n©©i)į┌ę“╦žŻ¼Ä┼ųĄūā╗»╩Ūę╗éĆ(g©©)═Ō▓┐═Ųäė(d©░ng)ę“╦žŻ¼╦∙ų^ŪķŠwār(ji©ż)ųĄŻ¼ę▓▓╗▀^╩ŪĖĮ╝ėę“╦žŻ¼▓╗─▄øQČ©┐é¾w┌ģä▌(sh©¼)ĪŻ

╝┤╩╣ø]ėąÄ┼ųĄūā╗»Ż¼Ž¹┘M(f©©i)ę└╚╗ÅŖ(qi©óng)ä┼Ż¼šf├„┤¾Ļæ╔╠ł÷(ch©Żng)╚▒Ę”─┐ś╦(bi©Īo)Ž¹┘M(f©©i)š▀ūĘŪ¾Ą─║╦ą─Ž¹┘M(f©©i)ār(ji©ż)ųĄĪó╚▒Ę”Ž¹┘M(f©©i)ę¬╦ž┬ō(li©ón)äė(d©░ng)Ę■äš(w©┤)¾wŽĄŻ¼▒╚╚ńć°(gu©«)ļH╗»▓╔┘Å(g©░u)¾wŽĄĪó┼c╔╠ł÷(ch©Żng)ĪóĮ╗═©ĪóĄžĘĮģf(xi©”)Ģ■(hu©¼)Īó┬├ė╬▓┐ķT┘Yį┤ģf(xi©”)═¼Ą─öĄ(sh©┤)ō■(j©┤)ĘųŽĒ¾wŽĄĄ╚Ą╚ĪŻāHāH┴_╔Ł▒Ń└¹ĄĻŠ═┐╔ęį╠ß╣®7ĘNšZčįĘ■äš(w©┤)Ż¼Č°╬ęéā║▄ČÓ╔╠ł÷(ch©Żng)Š╣╚╗╚ĪŽ¹ėóšZī¦(d©Żo)ęĢ┐┤░ÕŻ¼┼cĮ©įO(sh©©)ć°(gu©«)ļH╗»Ė▀┘|(zh©¼)┴┐Ž¹┘M(f©©i)│Ū╩ąĄ─┐┌╠¢(h©żo)─Ž▐@▒▒▐HĪŻ

Č■Īó╚š▒Šīó┬├ė╬ÅŖ(qi©óng)ć°(gu©«)ū„×ķæ(zh©żn)┬į─┐ś╦(bi©Īo)Ż¼2030─Ļėŗ(j©¼)äØ╬³ę²ė╬┐═öĄ(sh©┤)┴┐▀_(d©ó)ĄĮ6000╚f╚╦Ż¼Ž¹┘M(f©©i)┐éŅ~▀_(d©ó)ĄĮ15╚fā|╚šį¬Ż©╝s7022ā|╚╦├±Ä┼Ż®Ż¼Å─¼F(xi©żn)į┌Ą─┌ģä▌(sh©¼)┐┤Ż¼▀@╩Ūę╗éĆ(g©©)┐╔ąąąį▌^Ė▀Ą─║Ļéźėŗ(j©¼)äØĪŻį┌╬┤üĒÄū─Ļā╚(n©©i)Ż¼ļSų°╔╠śI(y©©)Ų¾śI(y©©)Ž“ć°(gu©«)ļH╩ął÷(ch©Żng)öU(ku©░)ÅłĀI(y©¬ng)õNŻ¼Ģ■(hu©¼)ėąĖ³ČÓć°(gu©«)╝ę║═ģ^(q©▒)ė“Ą─Ž¹┘M(f©©i)š▀Ė░╚šŽ¹┘M(f©©i)Ż¼Ė„ŅÉŽ¹┘M(f©©i)į┌ę╗Č©│╠Č╚╔ŽĢ■(hu©¼)└^└m(x©┤)└Łäė(d©░ng)╚š▒Š┴Ń╩█╩ął÷(ch©Żng)Ż¼░³└©░┘žøĄĻśI(y©©)┐ā(j©®)ĪŻ

┐╔┘FĄ─╩ŪŻ¼ū„×ķć°(gu©«)ļH╗»│╠Č╚║▄Ė▀Ą─ķ_Ę┼╩Į╔╠śI(y©©)╬─╗»¾wŽĄŻ¼īÄ┐╔│ą╩▄ĘĖū’┬╩╔Ž╔²Ą─’L(f©źng)ļU(xi©Żn)Ż¼ę▓ę¬öU(ku©░)Åł┬├ė╬╬─╗»æ(zh©żn)┬įŻ¼░³└©ī”(du©¼)ųąć°(gu©«)┤¾ĻæĖ╗╚╦╠ß╣®10─Ļ║×ūCĪóę╗░Ń┬├ė╬║×ūCČ║┴¶Ģr(sh©¬)ķgÅ─15╠ņčėķL(zh©Żng)ĄĮ30╠ņŻ¼░č╚š▒ŠīW(xu©”)ąŻĄ─ą▐īW(xu©”)┬├ąąĄžĖ─×ķųąć°(gu©«)Ą╚Ą╚╔ŲęŌąąäė(d©░ng)ĪŻ

╚²Īó╚ļŠ│═Ōć°(gu©«)ė╬┐═Ž¹┘M(f©©i)ĦüĒĄ─å¢Ņ}Ż¼Į³Ų┌ėą║▄ČÓ╚š▒ŠŠW(w©Żng)ėčįu(p©¬ng)šō▀@ę╗¤ß³c(di©Żn)öĄ(sh©┤)ō■(j©┤)Ż¼╦¹éā┴w─Įį┌░┘žøĄĻ╔├ķL(zh©Żng)šZčį╝╝─▄Ą─ĄĻåTĄ├ĄĮÕæ¤ÆŻ¼į÷╝ė║Ż═ŌĘ■äš(w©┤)Įø(j©®ng)“×(y©żn)Ż¼ėą└¹ė┌éĆ(g©©)╚╦│╔ķL(zh©Żng)ĪŻĄ½╩ŪšJ(r©©n)×ķ▀@Ę▌śI(y©©)┐ā(j©®)┼c╚š▒Šć°(gu©«)ā╚(n©©i)Ž¹┘M(f©©i)┐éŅ~ŽÓ▒╚╬ó▓╗ūŃĄ└ĪŻų╗╩Ū▓┐ĘųŲ¾śI(y©©)║═╚╦╚║╩▄╗▌Ż¼▀Ćėą║▄ČÓ╚╦╩▄ĄĮ┬├ė╬╣½║”║═╚ļŠ│Ž¹┘M(f©©i)ĦüĒĄ─Ų½Ž“ąį╬’ār(ji©ż)╔ŽØqē║┴”ĪŻėąŠW(w©Żng)ėč╠ߥĮ▐D(zhu©Żn)┘u├ŌČÉ╔╠ŲĘĪó╠ū╚Ī▓Ņār(ji©ż)å¢Ņ}ĪŻ

┼c┤╦ŽÓĻP(gu©Īn)Ż¼ŽŻ═¹╚š▒Š░┘žøĄĻĮŌøQ║├│Ū╩ą║═ĄžĘĮĀI(y©¬ng)õN└õ¤ß▓╗Š∙å¢Ņ}ĪóĮŌøQ║├║Ż═ŌĘųĄĻ╔·┤µå¢Ņ}Ż¼Ä═ų·į┌ųąć°(gu©«)┤¾ĻæĄ─ĘųĄĻ▐D(zhu©Żn)╬Ż×ķ░▓ĪŻ▒╚╚ń╔Ž║ŻĖ▀Źu╬▌2024─Ļžö(c©ói)─Ļ╔Ž░ļ─ĻŻ©3į┬ų┴8į┬Ż®õN╩█Ņ~═¼▒╚£p╔┘19.7%Ż¼│Óūų1ā|╚šį¬Ż©╝s468╚f╚╦├±Ä┼Ż®Ż¼ŅA(y©┤)ėŗ(j©¼)ĄĮ2025─Ļ2į┬Ą─žö(c©ói)─ĻõN╩█Ņ~Ž┬ĮĄ12.6%ĪŻ╝»łF(tu©ón)╔ńķL(zh©Żng)┤Õ╠’╔Ų└╔▒Ē╩ŠŻ¼Ī░╔Ž║ŻĖ▀Źu╬▌╩Ū├µŽ“╬┤üĒųąć°(gu©«)æ(zh©żn)┬įĄ─ō■(j©┤)³c(di©Żn)Ż¼ŽŻ═¹┐╔ęį▒M┴”ŠS│ųĪ▒Ż¼Ą½╩ŪŪ░Š░ć└(y©ón)Š■Ż¼▒žę¬Ģr(sh©¬)▓╗┼┼│²ū÷│÷ŽÓæ¬(y©®ng)Ą─øQöÓĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)