×ķ╩▓├┤95Żź│÷ūŌ┬╩╩Ū┘Å╬’ųąą─Ą─ĮĪ┐ĄĄūŠĆ

│÷ŲĘ/MallŽ╚╔·

ū½╬─/ŚŅĘ½

Į³Ų┌Ż¼üåų▐ūŅ┤¾Ą─▓╗äė«a┘Y«a╣▄└Ē╣½╦ŠĪ¬Ī¬äPĄ┬╝»łFŽ┬ī┘Ą─äPĄ┬ųąć°ą┼═ą╗∙ĮŻ©Capitaland China Trust,║åĘQ CLCTŻ®░l▓╝┴╦2024─ĻČ╚ł¾ĖµĪŻŲõųąÅŖš{┴╦ę╗éĆĻPµIį~Ż║┴Ń╩█▓╗äė«aĄ─Ī░Ė▀│÷ūŌ┬╩Ī▒ĪŻ

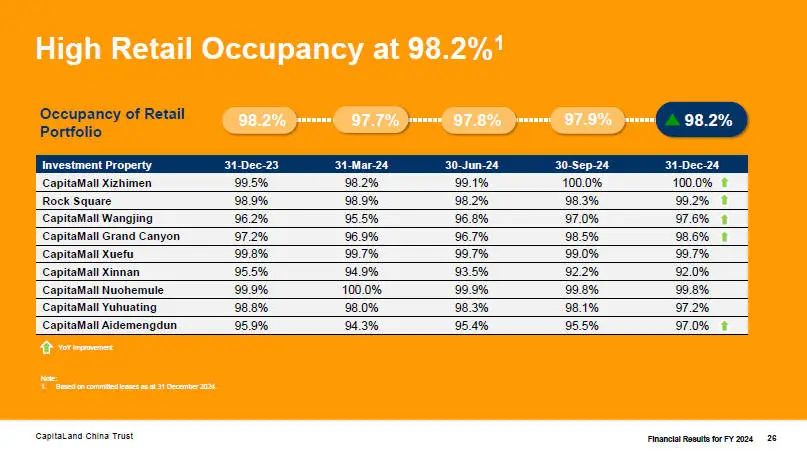

CLCT┘Y«a░³ųąĄ─┴Ń╩█▓╗äė«a2024─ĻŠS│ų┴╦98.2%Ą─Ė▀│÷ūŌ┬╩

Ī░│÷ūŌ┬╩Ī▒╩Ūįu┼ąę╗éĆ┘Å╬’ųąą─ĮøĀIŪķør╩ŪʱĮĪ┐ĄūŅ╗∙ĄAĪóūŅų▒ė^Ą─ųĖś╦ĪŻę▓╩Ū╚š│Ż╣żū„ųą╦∙ėąę╗ŠĆ╗’░ķéāČ╝Ģ■ęŖĄĮĄ─KPIĪŻ

Č°į┌Ė„ĘN╦«ŲĮĄ─│÷ūŌ┬╩ś╦£╩ųąŻ¼ąąśIā╚Ųš▒ķęį95%Ż©░┤ūŌ┘U├µĘeėŗ╦ŃŻ¼░³║¼ų„┴”ĄĻŻ®ū„×ķę╗éĆ┘Å╬’ųąą─Ą─Ī░ĮĪ┐ĄĄūŠĆĪ▒╗“Ī░ŅAŠ»ųĄĪ▒ĪŻ

▀@ę╗ķōųĄĄ─▀x╚Ī▓óĘŪ┼──X┤³Ą─ĮY╣¹Ż¼▒Š╬─īóÅ─Ž¹┘Mš▀Ą─ų▒ė^ė╬╣õ¾w“×ĪóĒŚ─┐─ĻČ╚ŅA╦Ń▀_│╔┬╩ęį╝░š¹¾wĮøĀIĘĆČ©ąį3éĆĘĮ├µŻ¼Įę╩Š95%│÷ūŌ┬╩Ųõ▒│║¾Ą─öĄō■▀ē▌ŗ║═╔╠śI▀ē▌ŗĪŻ

ė╬╣õ¾w“×┼RĮń³c

╬ęéā│ŻšfĄ─Ž¹┘Mš▀ė╬╣õ¾w“×ŲõīŹ╩Ūę╗éĆ║▄│ķŽ¾Ą─Ė┼─ŅŻ¼Ųõ║╦ą─╦∙ųĖĄ─╩Ūę╗éĆ┘Å╬’ųąą─Ą─š¹¾wĮøĀIĘšć·Ż¼═©╦ūĄ─ųv┘Å╬’ųąą─¼Fł÷╩ŪʱūŃē“Ī░ėą╚╦ÜŌĪ▒ĪóĪ░ē“¤ß¶[Ī▒ĪŻ

▒▒Š®╦CŠ█LIVAT╩ŪĖ▀╚╦ÜŌ╔╠ł÷Ą─Ąõą═┤·▒Ē

Č°ŠS│ų╚╦ÜŌ╩Ūʱ═·╩óŻ¼ļx▓╗ķ_╔╠śIūį╔ĒĄ─Ęšć·Ż¼ŲõųąūŅĖ∙▒ŠĄ─ę“╦žŠ═╩Ū│÷ūŌ┬╩Ą─Ė▀Ą═ĪŻĮėŽ┬üĒ╬ęéā═©▀^ę╗ŽĄ┴ą╝┘įOŚl╝■Ż¼üĒšōūC«ö│÷ūŌ┬╩Ą°┬õų┴95%╔§ų┴ęįŽ┬ĢrŻ¼ī”Ž¹┘Mš▀Ą─ė╬╣õ¾w“ץ─ŲŲē─ĪŻ

─│┘Å╬’ųąą─ųĖś╦╝┘įOŚl╝■Ż║

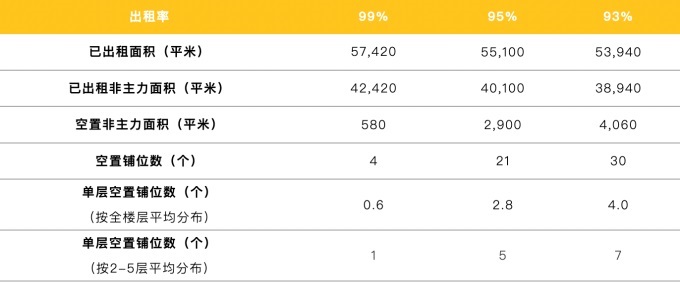

«ö│÷ūŌ┬╩Ż©░┤ūŌ┘U├µĘeėŗ╦ŃŻ®Ęųäe╚Ī99%Īó95%Īó93%ĢrŻ¼ī”æ¬Ą─┐šų├õü╬╗┐éöĄĘųäe╩Ū4Īó21Īó30éĆŻ©░┤ĘŪų„┴”ĄĻ├µĘeĘ┤╦ŃČ°Ą├Ż¼įöęŖŽ┬▒ĒŻ®ĪŻ

╚ń╣¹░┤šš┐šõü╚½ł÷ŲĮŠ∙Ęų▓╝üĒėŗ╦Ńå╬īėŲĮŠ∙ķ]ĄĻöĄ┴┐Ż¼ät99%│÷ūŌ┬╩ĢrŻ¼├┐īė┐šõü▓╗ūŃ1éĆŻ¼95%ī”æ¬2.8éĆ┐šõüŻ¼93%ī”æ¬4éĆ┐šõüĪŻ

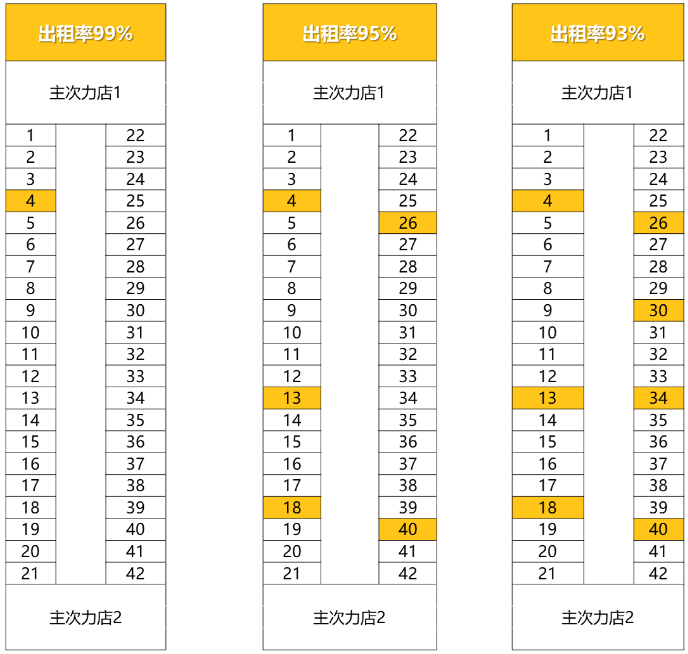

Ą½īŹļHŪķørųąŻ¼┐šų├õü╬╗▓óĘŪŲĮŠ∙Ęų▓╝Ż¼Č°╩ŪĢ■ā׎╚│÷¼Fė┌2īėŻ©┴Ń╩█śŪīėŻ®Īó3īėŻ©ā║═»śŪīėŻ®║═4/5īėŻ©▓═’ŗśŪīėŻ®ĪŻį┌▀@ĘNŪķørŽ┬Ż¼å╬īėĄ─┐šõüöĄ┴┐┐╔─▄Ģ■╔Ž╔²ų┴5-7éĆĪŻ

īó┐šų├õü╬╗ļSÖC┬õĄĮśŪīėŲĮ├µųąŻ¼╝┤┐╔┐┤ĄĮ«ö│÷ūŌ┬╩į┌95%ĢrŻ©å╬īė┐šõü5éĆŻ®Ż¼ęčĮøėą▌^ČÓć·ō§│÷¼FŻ╗ę╗Ą®ĮĄĄ═ĄĮ93%Ż¼┐šõüĢ■ī”ĮøĀIĘšć·Ą─▀B└mąįįņ│╔ŅlĘ▒┤“öÓŻ¼Ž¹┘MĘšć·║═ė╬╣õĖą╩▄īó╩▄ĄĮ├„’@ė░ĒæĪŻ

╝┤╩╣╩Ū┤¾┼ŲŻ¼▀B└mć·ō§ī”ė┌ĮøĀIĘšć·Ą─ė░Ēæ╚į╚╗ĘŪ│Ż┤¾

ĮėŽ┬üĒ╬ęéāį┘Å─ĒŚ─┐─ĻČ╚ŅA╦ŃĮŪČ╚┐┤üĒŻ¼«ö│÷ūŌ┬╩ĮĄĄ═ų┴95%Ģrī”ĒŚ─┐─ĻČ╚ŅA╦Ń═Ļ│╔ėą──ą®ė░ĒæĪŻ

│÷ūŌ┬╩ōp╩¦Ą─▒∙╔Įą¦æ¬

═©│Ż┤¾╝ęĢ■šJ×ķŻ¼X%Ą─│÷ūŌ┬╩ōp╩¦Ż¼ī”æ¬X%Ą─╩š╚ļōp╩¦ĪŻ┐╝æ]ĄĮ═©│ŻĒŚ─┐į┌įOČ©╩š╚ļĄ─Ģr║“Ż¼▓ó▓╗Ģ■░┤100%│÷ūŌ┬╩╝┘įOŻ©ęį║╝ų▌╬„Ž¬ėĪŽ¾│Ū×ķ└²Ż¼Ųõ╣└ųĄł¾ĖµųąŅAŲ┌Ą─║¾└m─ĻČ╚│÷ūŌ┬╩×ķ97.75%Ż®Ż¼ę“┤╦┐┤╔Ž╚ź95%Ą─│÷ūŌ┬╩╦Ų║§ī”╩š╚ļė░Ēæ▓╗┤¾ĪŻ

Ą½īŹļH╔Žģs▓óĘŪ╚ń┤╦ĪŻ

ė╔ė┌ų„┴”ĄĻ║═ų¬├¹▀BµiŲĘ┼Ųšä┼ąūhār─▄┴”ÅŖŻ¼═©│Ż╔╠䚌l╝■Ė³ā×╗▌Ż¼═¼Ą╚õN╩█śI┐āŽ┬ūŌĮē║┴”Ė³ąĪĪŻę“┤╦Ż¼ūŅ╚▌ęū│÷¼F│ĘõüĄ─Ż¼═∙═∙╩ŪūŌĮå╬ār▌^Ė▀Ą½ĮøĀI┐╣’LļU─▄┴”▌^╚§Ą─ĘŪų„┴”ĄĻĪóĘŪų▒ĀIŲĘ┼ŲĪŻ

▀@Š═ī¦ų┬┴╦ų„äė│ĘūŌĄ─╔╠æ¶ūŌĮ═∙═∙Ė▀ė┌╚½ł÷Š∙ār╦«ŲĮŻ¼╔§ų┴┐╔─▄╩Ū╚½ł÷Ż©═¼śIæBŲĘŅÉ└’Ż®ūŅĖ▀╦«ŲĮĪŻ╚ńą┬║ץ─2īė┼«čbŲĘ┼ŲĪóB1īėŠW╝t─╠▓ĶĪó├„ąŪ┤·čį╗ÕüĄ╚Ą╚ĪŻ

╣╩Č°Ųõįņ│╔Ą─ūŌĮ╝░╣▄└Ē┘Mōp╩¦▒╚└²ę▓▒ž╚╗Ė▀ė┌├µĘeš╝▒╚ĪŻ

ŠW╝tŲĘ┼ŲĖ▀ūŌĮ┐ņ╦┘öUÅł▒│║¾Ż¼░ķļSų°┤Ó╚§Ą─ĮøĀI─▄┴”

╝┘įO╣└╦Ń│Ęõü╔╠æ¶Ą─ūŌĮ╩Ū╚½ł÷ŲĮŠ∙ūŌĮĄ─2▒ČŻ©┐╝æ]ĄĮų„┴”ĄĻĄ─ūŌĮė░ĒæŻ¼▀@éĆ╣└╦Ń▓ó▓╗┐õÅłŻ®Ż¼│ų└mĄ─2.75%│÷ūŌ┬╩╚▒┐┌Ż©ŽÓ▌^ė┌97.5%Ą─│÷ūŌ┬╩ŅA£yŻ®Ż¼ī”ūŌĮ╝░╣▄└Ē┘M╩š╚ļĄ─ė░ĒæŻ¼Ģ■ĘŁ▒Čų┴5.5%ĪŻ

╬ęéā═¼śėęį║╝ų▌╬„Ž¬ėĪŽ¾│Ū▀MąąĘų╬÷Ż¼┐╔ęį┐┤ĄĮŲõūŌĮ+╬’śI╣▄└Ē┘M+╣╠Č©═ŲÅV┘M╚²š▀Ą─╩š╚ļš╝▒╚Ż¼╝s×ķĒŚ─┐š¹¾w╩š╚ļĄ─95%ĪŻ

ę╗Ą®▀@ēK│÷¼F5.5%Ą─╚▒┐┌Ż¼╝┤╩╣░čČÓĮø╩š╚ļĘŁ▒ČŻ¼ę▓¤oĘ©ÅøčaĪŻ

«ö╚╗Ż¼╚ń╣¹│÷ūŌ┬╩╚▒┐┌▓╗╩Ū│÷¼Fį┌─Ļ│§Č°╩Ūį┌Ą┌╚²ĪóĄ┌╦─╝ŠČ╚Ż¼ė░ĒæĢ■ąĪą®Ż¼Ą½«öš¹¾wĮøĀIĘšć·Ž┬ĮĄĢrŻ¼ČÓĮøĪó┴Pø]Īóą┬║ץ╚Ųõ╦¹┼e┤ļ─▄ŲĄĮĄ─╩š╚ļča│õū„ė├ę▓Ģ■Ž┬ĮĄĪŻ▀@ą®Č╝Ģ■ė░ĒæĄĮłFĻĀ«ö─Ļ╩š╚ļŅA╦ŃųĖś╦Ą─═Ļ│╔ŪķørŻ¼║═├┐éĆ╚╦Ą─┐āą¦┐╝║╦ĪŻ

ųą═źĄ─ČÓĮø╩š╚ļ║▄ļyÅøča╣╠Č©Ą─õü╬╗ūŌĮ╩š╚ļ üĒį┤Ż║ąĪ╝tĢ°@JessicaYY

│²┴╦ī”«ö─ĻŅA╦ŃĄ─ė░ĒæŻ¼«ö│÷ūŌ┬╩▀^Ą═ĢrŻ¼ĒŚ─┐łFĻĀ×ķ┴╦┐ņ╦┘╠ß╔²│÷ūŌ┬╩Ż¼▀ĆĢ■ų„äėĮĄĄ═ūŌ╝sŚl╝■╬³ę²ą┬ūŌæ¶ĪŻ

Č°ė╔ė┌Ų╩╝ūŌĮĮĄĄ═Ż¼╝┤╩╣ūŌĮ▀fį÷┬╩ŽÓ═¼Ż¼╬┤üĒš¹éĆūŌ┘UŲ┌ā╚Ą─╩š╚ļžĢ½Ię▓Ģ■│ų└mĄ═ė┌ūŌøQŻ¼įņ│╔Ė³ķLĢrķgĄ─╩š╚ļ╚▒╩¦║═ĒŚ─┐╣└ųĄŽ┬š{ĪŻ

ęįCLCT×ķ└²Ż¼│╔Č╝äPĄ┬Īżą┬─ŽĒŚ─┐▀B└m4─Ļ│÷ūŌ┬╩Ą═ė┌95%Ż¼ų▒Įėī¦ų┬Ųõ2024─Ļ╣└ųĄ▌^2023─ĻĮĄĄ═┴╦0.75ā|į¬Ż¼Ą°Ę∙│¼▀^5%Ż¼╩ŪCLCTųą╦∙ėą┴Ń╩█┼c«aśIł@┘Y«aųąŻ¼╣└ųĄŽ┬Ą°ūŅģ¢║”Ą─ĪŻ

CLCT2024─ĻČ╚ł¾ĖµĻPė┌ĒŚ─┐╣└ųĄ▓┐Ęų

╬ęīóŲõĘQų«×ķĪ░5%│÷ūŌ┬╩ōp╩¦Ą─▒∙╔Įą¦æ¬Ī▒ĪŻ

ĮøĀIĘĆČ©ąįĄ─Ž┬ąą┬▌ą²

│²┴╦ūŌĮ╩š╚ļĄ─ĘŪŠĆąį▀f£p═ŌŻ¼«öĒŚ─┐│÷ūŌ┬╩Ą°┬õų┴95%ęįŽ┬ę╗Č╬Ģrķg║¾Ż¼╚¶┘Mė├▒Ż│ų▓╗ūāät▒ž╚╗ī¦ų┬ā¶▀\ĀI╩šęµŻ©NOIŻ®Ą─Ž┬ĮĄĪŻ

«ö▀@ę╗ųĖś╦ę▓├µ┼R¤oĘ©═Ļ│╔Ą─’LļUĢrŻ¼ĒŚ─┐łFĻĀų╗─▄Å─Ųõ╦³ĘĮ├µäė╩ųīżšęÅøčaĘĮ░ĖŻ¼▀MČ°Ģ■ę²░lĖ³ČÓė░ĒæĒŚ─┐ĮøĀIĘĆČ©ąįĄ─žō├µą¦æ¬ĪŻ

1Īó┘Mė├Č╦Ą─’ŗ°cų╣┐╩

┤¾▓┐ĘųĒŚ─┐×ķ┴╦▒ŻūC«ö─ĻNOIŅA╦ŃĄ─═Ļ│╔Č╚Ż¼Ģ■▀xō±Ž„£p═ŲÅV┘M┼c─▄į┤┘Mū„×ķų„ę¬┘M┐ž╩ųČ╬ĪŻĄ½¤ošō╩ŪĖ³╔┘Ą─╗ŅäėĪó▀Ć╩ŪĖ³▓ŅĄ─╬’śIĘ■䚯¼Č╝Ģ■▀Mę╗▓Įī¦ų┬Ųõ¼Fł÷ĮøĀIŲĘ┘|║═┐═┴„╬³ę²┴”Ą─ĮĄĄ═Ż¼ī¦ų┬ą╬│╔śI┐āŽ┬Ą°Ą─Ī░É║ąį裣hĪ▒ĪŻ

▓óŪęŻ¼▀@ę╗╩ųČ╬═¼śėĢ■įņ│╔ī”╬┤üĒĖ³ķLŲ┌Ą─ė░ĒæĪŻ

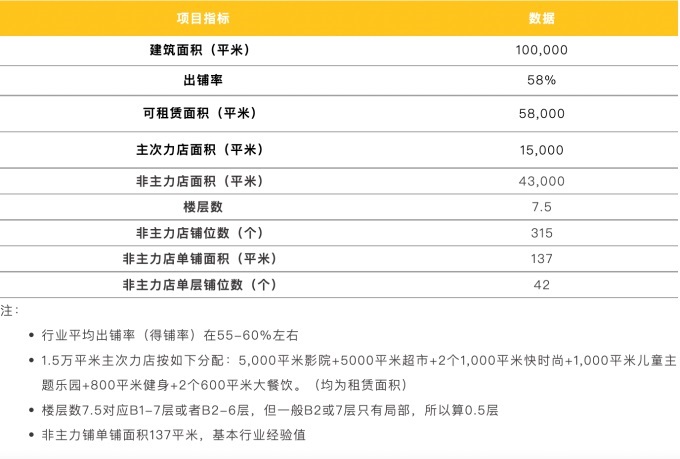

╬ęéā╝┘įO─│éĆ┘Å╬’ųąą─Ż║

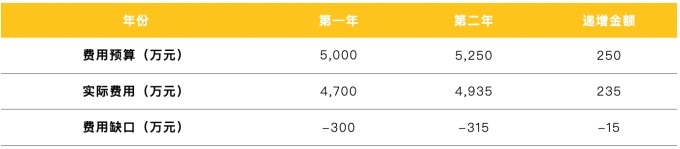

«ö─Ļ║Ž└ĒĄ─▀\ĀI┘Mė├×ķ5,000╚fŻ¼Ą½═©▀^Ė„ĘN┘Mė├╣ØĮĄ300╚fŻ¼āHų¦│÷4,700╚fĪŻ

ė╔ė┌┤╬─ĻŅA╦Ń╩Ū╗∙ė┌«ö─ĻīŹļH░l╔·ųĄ▀Mąą▀fį÷Ż©╝┘Č©į÷ķL┬╩×ķ5%Ż®Ż¼ę“Č°įōĒŚ─┐┤╬─ĻĄ─▀\ĀI┘Mė├ŅA╦Ń×ķ4700*1.05=4,935╚fĪŻ

Ą½įŁ▒Š║Ž└ĒĄ─ŅA╦Ń欫ö×ķ5,000*1.05=5,250╚fĪŻā╔š▀ų«ķgĄ─▓ŅŠÓÅ─«ö─ĻĄ─300╚fŻ¼▀Mę╗▓ĮöU┤¾ĄĮ315╚fĪŻ

▀@▓╗āHęŌ╬Čų°Ż¼ĒŚ─┐«ö─Ļ┐╔─▄ėųę¬╔┘▐kā╔╚²ł÷╗ŅäėŻ¼╗“š▀┐│Ą¶1├¹▒Ż░▓+1├¹▒ŻØŹĄ─ŠÄųŲĪŻ▀ĆęŌ╬Čų°ĒŚ─┐į┌╬┤üĒ╩╝ĮK╠Äė┌┘Mė├▓╗ūŃĄ─▀\ĀIĀŅæBųąĪŻ

ļm╚╗▀@ĘNĀŅæBī”ė┌¼Fł÷ĮøĀIŲĘ┘|║═┐═┴„Ą─ė░Ēæ║▄ļyŠ½£╩┴┐╗»Ż¼Ą½▀^Č╚Ą─│╔▒Š╣ØĮĄŻ¼ūŅĮKĢ■ė╔┴┐ūāĄĮ┘|ūāŻ¼ę²░lŽ¹┘Mš▀į┌¼Fł÷Ą─Ėą╣┘¾w“׎┬ĮĄŻ¼░čĒŚ─┐Ħ╚ļĪ░┐═┴„ĮĄĄ═-╣Ø╝s┘Mė├-¾w“׎┬ĮĄ-┐═┴„▀Mę╗▓ĮĮĄĄ═Ī▒Ą─É║ąį裣hĪŻ

2ĪóĮøĀIų„äėÖÓęū╬╗╝░’LļUį÷╝ė

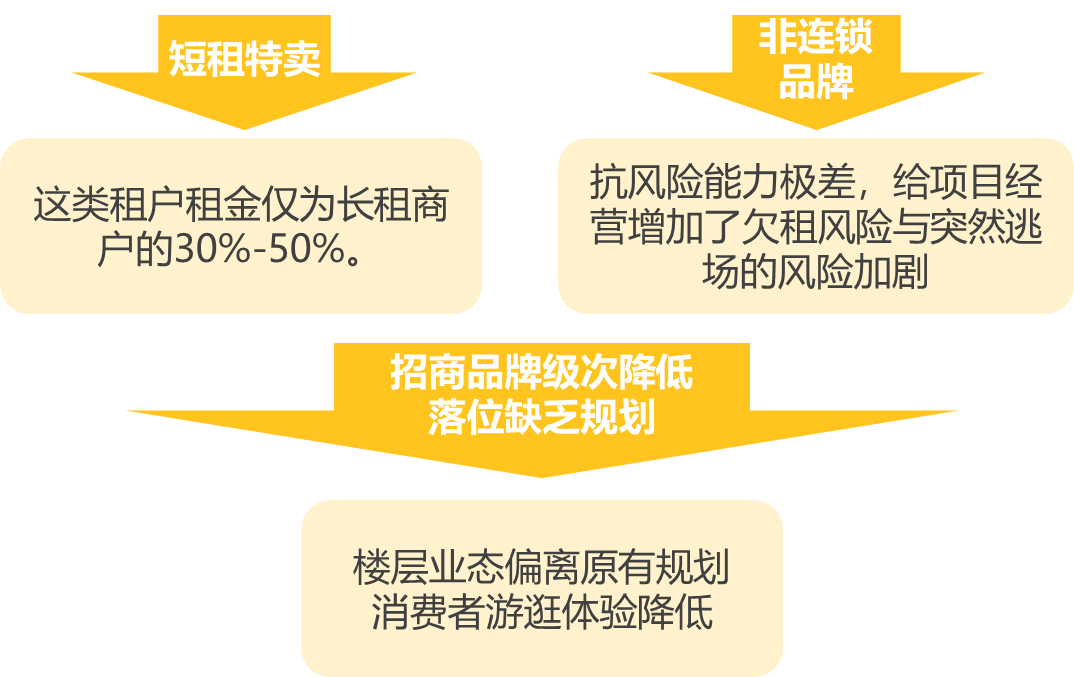

«ö│÷ūŌ┬╩│ų└m╬╗ė┌95%ų«Ž┬Ż¼š¹éĆĒŚ─┐łFĻĀ×ķ┴╦┐ņ╦┘╠Ņča│÷ūŌ┬╩║═╩š╚ļ╚▒┐┌Ż¼į┌ĮøĀIų„äėÖÓ╔ŽĢ■ų„äė╩Š╚§Ż¼░l╔·╚ńā×┘|ŲĘ┼ŲĮĄūŌ└m╝sĪóĮoėĶą┬║×ŲĘ┼ŲĖ³ČÓĄ─├ŌūŌŲ┌ĪóĘ┼Ą═ī”ą┬šąŲĘ┼Ų╝ē┤╬š{ąįę¬Ū¾Ą╚äėū„ĪŻ

║▄ČÓĢr║“Ż¼ĒŚ─┐łFĻĀ▀ĆĢ■═©▀^ųT╚ńČ╠ūŌ╠ž┘uüĒ╠Ņ│õ┐šų├õü╬╗ÅøčaĮøĀIĘšć·Ż¼Ą½▀@ŅÉūŌæ¶ūŌĮāH×ķķLūŌ╔╠æ¶Ą─30%-50%Ż¼▓óŪęĢ■ų▒Įė└ŁĄ═ĒŚ─┐¼Fł÷Ą─ĮøĀIŲĘ┘|š{ąįĪŻ

╔Įš»ŲĘ┼ŲĄ─╠ž┘uĢ■Ż¼ļm╚╗─▄žĢ½IūŌĮŻ¼Ą½ī”ĒŚ─┐╝ē┤╬║═┐┌▒«é¹║”Š▐┤¾

ėų╗“š▀×ķ┴╦┐ņ╦┘╠ß╔²│÷ūŌ┬╩Ż¼└^└mŪóšäéĆ╚╦ŲĘ┼ŲĪó╔§ų┴│§äōéĆ¾wŲĘ┼ŲĪŻ▀@ŅÉŲĘ┼Ųļm╚╗┐╔─▄į┌Č╠Ų┌Åøča┴╦ūŌĮ╚▒┐┌Ż¼Ą½Ųõ┐╣’LļU─▄┴”śO▓ŅŻ¼Ę┤Č°ĮoĒŚ─┐ĮøĀIį÷╝ė┴╦ŪĘūŌ’LļU┼c╠ėł÷’LļUŻ¼įņ│╔ĀI▀\Č╦Ą─Ą═┘|╣żū„┴┐į÷╝ėĪŻ

Č°┼cČ╠ūŌ╠ž┘u║═ĘŪ▀BµiéĆ╚╦ŲĘ┼ŲļSų«Č°üĒĄ─Š═╩Ūšą╔╠ŲĘ┼Ų╝ē┤╬ĮĄĄ═ĪóśIæB┬õ╬╗╗ņļsŻ¼▀MČ°ī¦ų┬śŪīėśIæBŲ½ļxįŁėąęÄäØŻ¼╩╣Ą├Ž¹┘Mš▀ī”ĒŚ─┐ŲĘ┘|šJų¬║═ė╬╣õ¾w“ץ─▀Mę╗▓ĮĮĄĄ═ĪŻ

┐┤╦ŲČ╠Ų┌╩š╚ļ║═NOIėą┴╦ĮŌĘ©Ż¼ķLŲ┌ģsīóŽ▌╚ļĪ░Ą═īė╝ēŲĘ┼Ų-┬õ╬╗ļSęŌśIæB╗ņüy-Ž¹┘Mš▀įuārĮĄĄ═-┐═┴„Ž┬ĮĄ-▀Mę╗▓ĮŪĘūŌ╠ėł÷-└^└m╠Ņõü╩Įšą╔╠Ī▒Ą─ų┬├³Ž┬ĮĄ┬▌ą²ĪŻ

Č°ę¬┼ż▐D▀@ĘNĮøĀI└¦ŠųŻ¼ätę¬ĖČ│÷śO┤¾Ą─┼¼┴”║═┤·ārĪŻęį░┘┬ō╔Ž║Żėųę╗│Ū×ķ░Ė└²Ż║

Ė∙ō■Ųõ╗∙Į╣½Ėµ┼¹┬ČŻ¼įōĒŚ─┐2023─Ļ─Ļųąš¹¾w│÷ūŌ┬╩×ķ88.12%Ż¼2023-2024─ĻŲ┌ķgĒŚ─┐═©▀^ę²╚ļ¾w“×ŅÉų„┴”ĄĻŻ©ļŖĖéų„Ņ}^Ī░AGŠGśõ│¼═µĪ▒ĪóäĪł÷╝░├▄╩ęŲĘ┼ŲĪ░╬▌ėąŹuĪ▒Ą╚ŲĘ┼ŲŻ®Ż¼ęį╝░ī”įŁėą┴Ń╩█Īó▓═’ŗ▀MąąĄ─ŲĘ┼Ų╠ŁōQĄ╚ĘĮ╩ĮŻ¼īóš¹¾w│÷ūŌ┬╩╠ß╔²ų┴95.56%Ż¼│§▓ĮīŹ¼F┴╦ĮøĀIĘĆČ©ĪŻ

Ą½ī”æ¬Ą─Ż¼ĒŚ─┐ŲĮŠ∙ūŌĮė╔2023─ĻĄūĄ─260į¬/ŲĮ├ū/į┬ĮĄĄ═ų┴233į¬/ŲĮ├ū/į┬Ż¼ĮĄĘ∙▀_10.4%Ż╗┴Ń╩█▒╚└²ę▓▀Mę╗▓ĮĮĄĄ═┴╦4%Ż¼Ž▐ųŲ┴╦ĒŚ─┐╬┤üĒĮøĀIśI┐ā┼cūŌĮ╩š╚ļĄ─į÷ķL┐šķgĪŻ

─│ĘN│╠Č╚╔Ž▀@ė░Ēæ┴╦įōĒŚ─┐Ą─REITsČ■╝ē╩ął÷ārĖ±ū▀ä▌┬õ║¾ė┌Ųõ╦¹ÄūéĆŽ¹┘MŅÉ╗∙ĄAįO╩®REITsŻ©╚AØÖĪóėĪ┴”Īó╬’├└Ą╚ĒŚ─┐ūŅĖ▀ārŲš▒ķ▌^░ląąārį÷ķL35%ęį╔ŽŻ¼Č°░┘┬ō─┐Ū░ūŅĖ▀ār▌^░ląąārį÷ķL30%Ż®ĪŻ

░┘┬ō╔Ž║Żėųę╗│ŪłFĻĀį┌ĖČ│÷ŽÓ«ö┤¾┼¼┴”║¾▓┼╩╣Ą├│÷ūŌ┬╩ĘĆČ©į┌95%ęį╔Ž

Ė³×ķć└ųžĄ─╩ŪŻ¼║═īæūųśŪĪó╬’┴„é}Ą╚ŽÓī”▀\ĀI╣▄└ĒŠSČ╚▌^╔┘Ą─┘Y«aŅÉäe▓╗═¼Ż¼ėąĢr║“āHæ{ĮĄār╔§ų┴Č╝▓╗ę╗Č©─▄ē“īó╔╠ł÷│÷ūŌ┬╩ĘĆūĪĪŻ

╔Ž╬─╠ߥĮĄ─│╔Č╝äPĄ┬Īżą┬─ŽŻ¼ęįę╗╝║ų«┴”īóCLCTųą9éĆ┘Å╬’ųąą─ĒŚ─┐Ą─ą┬║×╝sūŌĮį÷ķL┬╩Å─+0.3%Ż¼═Ž└█│╔┴╦-1.1%Ż¼ęįų┴ė┌▓╗Ą├▓╗ūīäPĄ┬į┌ł¾ĖµųąīŻķT³c├¹ĮŌßīĪŻ

╝┤▒Ń╚ń┤╦Ż¼ĒŚ─┐│÷ūŌ┬╩╚į╚╗Å─2023─ĻĄūĄ─92.2%Ż¼Ą°┬õĄĮ┴╦92%ĪŻ┴Ņ╚╦Ń░ÉØĪŻ

CLCT2024─ĻČ╚ł¾ĖµųąŻ¼³c├¹┴╦äPĄ┬Īżą┬─Žī”š¹¾wą┬║×╝sūŌĮūāäė┬╩Ą─ė░Ēæ

│÷ūŌ┬╩čaŠ╚▓▀┬į

ęį╔Ž╬ęéāćLįćšō╩÷95%Ą─│÷ūŌ┬╩×ķ╩▓├┤╩ŪĒŚ─┐Ą─ĮĪ┐ĄĄūŠĆŻ¼┐┤╦Ų5%Ą─öĄųĄ▓ó▓╗┤¾Ż¼Ą½īŹļHįņ│╔Ą─ė░Ēæ║═║¾╣¹ģsūŃęįųĄĄ├Š»╠ĶĪŻ

─Ū├┤╝┘įO╬ęéā╦∙ĮøĀIĄ─ĒŚ─┐į┌«ö─Ļ═╗╚╗│÷¼F│÷ūŌ┬╩Ž┬Ą°▒ŲĮ³╔§ų┴Ą═ė┌┴╦95%Ż¼æ¬įō▓╔╚Ī╩▓├┤▓▀┬įüĒčaŠ╚─žĪŻ

╩ūŽ╚╬ęéāę¬├„┤_ę╗éĆė^³cŻ║ĒŚ─┐Š╚ł÷╩ŪŅÉ╦ŲĪ░ų╬▓ĪŠ╚╚╦Ī▒Ą─▀^│╠Ż¼Ūąėø▓╗ę¬ Ī░Ņ^╠█ßtŅ^─_╠█ßt─_Ī▒Ż¼ļm╚╗┐╔─▄ę╗ĢrŲą¦Ż¼Ą½ķLŠ├┐┤Ę┤Č°Ģ■Õe╩¦═ņŠ╚ĒŚ─┐Ą─ūŅ╝čĢrÖCĪŻ

─│ĒŚ─┐ūŌæ¶│Ęł÷║¾┐šõü¤oć·ō§

╗∙ė┌▀@éĆė^³cŻ¼ę╗éĆ═Ļš¹Ą─Š╚ł÷äėū„┴„│╠æ¬įō╩ŪĘų×ķ╚²▓┐ĘųŻ║šę│÷å¢Ņ}-ČÓ▓┐ķT┬ōäė-│ų└m▒O┐žĪŻ

1ĪóĘų╬÷īżšęĮøĀI└¦Š│Ą─║╦ą─å¢Ņ}Ż║

║▄ČÓĢr║“ĒŚ─┐ĮøĀI═╗╚╗É║╗»╩ŪČÓę“╦žŠC║Žī¦ų┬Ą─Ż¼ Ą½ÜwĖ∙ĮYĄū╠ė▓╗▀^ęįŽ┬╚²┤¾įŁę“Ż║╩ął÷ĖéĀÄÉ║╗»Ż©ą┬į÷ĖéŲĘĪó┐═╚║┐═┘|═╗ūāĪóĮ╗═©Śl╝■É║╗»Ż®ĪóŅA╦ŃųŲČ©▓╗║Ž└ĒŻ©└ŽĒŚ─┐Ė▀ŅA╦ŃĪó▀^Č╔═Ėų¦┘Mė├║═╩š╚ļŻ®ęį╝░ĮøĀIłFĻĀäėū„Į®╗»Ż©ĮøĀI╗Ņ┴”å╩╩¦┼c╩ął÷├ō╣ØŻ®ĪŻ

«ö╚╗Ė³ČÓĢr║“╩Ū▀@╚²ĘNę“╦ž╣▓═¼į┌ū„ė├Ż¼Ą½▒╚└²▓╗═¼Ż¼ąĶę¬┼¼┴”Ą─ĘĮŽ“║═┤“Ę©ę▓▓╗═¼ĪŻ

2ĪóČÓ▓┐ķT┬ōäėĄ─Š╚ł÷ĘĮ░ĖŻ║

╗∙ė┌╔Ž╩÷ĮøĀI└¦Š│Üwę“Ż¼▓╗─▄ų╗░č│÷ūŌ┬╩Ą─ųĖś╦ē║į┌šą╔╠▓┐ķTŻ¼Č°ę¬│õĘų┐╝æ]▓┐ķT┬ōäėĪŻ▒╚╚ńė╔ė┌╩ął÷ĖéĀÄÉ║╗»ī¦ų┬Ą─Ą¶õüŻ¼─Ū├┤欫ö▓╔╚Īšą╔╠+═ŲÅV×ķ║╦ą─Ą─Š╚ł÷┼e┤ļŻ║

×ķšą╔╠╠ß╣®│õūŃĄ─ūŌĮŪóšä╣żŠ▀Ż©ą┬║×├ŌūŌŲ┌Īó└m║×ūŌĮ£p├Ōš■▓▀Ą╚Ż®╣źłįųž³cŲĘ┼Ų┤“ķ_Šų├µŻ¼═¼Ģr═ŲÅV│ų└m×ķą┬ŲĘ┼Ųķ_śIįņä▌Ż¼į÷╝ėĒŚ─┐ŲĘ┼ŲōQą┬┬Ģ┴┐╬³ę²┐═┴„Ż¼ę└┐┐õN┴┐▐D╗»üĒÅøčaūŌĮōp╩¦ĪŻ

═¼śėŻ¼╣ż│╠╬’śI║═ĀI▀\▓┐ķTæ¬┼õ║Ž═ŲÅV╣ØūÓŻ¼▒ŻūCą┬║ץĻõüą┬ĄĻķ_śI┼c═ŲÅV╗Ņäė═¼Ų┌▀MąąŻ¼ūŅĮKīóŠ╚ł÷╬ŻÖCūā×ķŲĘ┼ŲĄ³┤·ōQą┬Ą─ÖCĢ■ĪŻ

─│ĒŚ─┐═ŲÅV▓┐ģfš{┘Yį┤║¾Ą─┐šõü├└ĻÉŻ¼£p╔┘┴╦╝āć·ō§ī”ĮøĀIĮń├µĄ─Ė╔ö_

«ö╚╗šfŲüĒ╚▌ęūū÷ŲüĒļyŻ¼▒│║¾īŹļHł╠ąą▀ĆąĶ꬚¹éĆłFĻĀĄ─╣▓═¼┼¼┴”ĪŻ▒╚╚ńĒŚ─┐┐鎓Ž┬ę¬┼ąöÓ╚ń║╬īóėąŽ▐Ą─┘Yį┤═Č╚ļĄĮ─▄Ė▄ŚUą¦æ¬ūŅ┤¾╗»Ą─┼e┤ļųą╚źŻ¼Ž“╔Žę¬┐╝æ]╚ń║╬┼c┐é▓┐£Ž═©ĀÄ╚ĪĖ³ČÓĄ─šä┼ą┐šķg║═┘Yį┤ų¦│ųŻ╗šą╔╠łFĻĀę¬╚ń║╬╝µŅÖ╔╠æ¶╝ē┤╬Īó║×╝s╦┘Č╚┼cūŌĮ│╔ķLąįŻ¼═ŲÅVłFĻĀę¬┼ąöÓį┌╩▓├┤ÖnŲ┌░l┴”Ż¼ųŲČ©╩▓├┤śėĄ─ų„Ņ}═ŲÅVĘĮ░Ė▓┼─▄ūŅ┤¾╗»ĒŚ─┐┬Ģ┴┐Ą╚Ą╚ĪŻ

3Īó│ų└mąįĮøĀIĘĆł÷▒O┐žŻ║

į┌ĒŚ─┐Ą─│÷ūŌ┬╩Ų¾ĘĆ╗ž╔²║¾Ż¼▓ó▓╗ęŌ╬Čų°╬ŻÖC┴ó┐╠ĮŌ│²ĪŻė╚Ųõą┬ķ_śIĄĻõüūį╔ĒĄ─ĮøĀI─▄┴”╩Ūʱē“ÅŖŻ¼ėų╩ŪʱĢ■Ė╔ö_║═ø_ō¶ł÷ā╚Ųõ╦³ŲĘ┼ŲĄ─śI┐āī¦ų┬ą┬ę╗▌åĄ¶õüĄ╚å¢Ņ}ę└╚╗┤µį┌ĪŻ

ę╗┤╬╬ŻÖCĄ─│╔╣”æ¬ī”Ż¼Ė³æ¬įō╩Ūę╗┤╬╚½├µĖ∙ų╬ĒŚ─┐║╦ą─å¢Ņ}Ą─┴╝ÖCĪŻ

╦∙ęįį┌ĮøĀIĘĆČ©║¾Ż¼Ė³ąĶę¬Į©┴óę╗éĆ═Ļš¹Ą─ī”┐═┴„ĪóõN╩█║═ą┬ĢxūŌæ¶Īóų„ę¬ūŌæ¶Ą─ūŌ╩█▒╚ĪóžøŲĘ┘|┴┐ĪóĄĻåTĀŅæBĄ─┐╔│ų└mąį▒O╣▄¾wŽĄŻ¼Å─Č°▒▄├ŌĒŚ─┐į┘┤╬Ž▌╚ļ═¼śėĄ─ŠĮŠ│ųą╚źĪŻ

ĮYšZ

▒M╣▄«öŽ┬Ą─╔╠śIĄž«aŅIė“Ż¼įĮüĒįĮČÓĄ─ĘŪś╦╔╠śIŻ©ė╚Ųõ╩ŪĮųģ^╩ĮĘŪś╦╔╠śIŻ®ķ_╩╝ė┐¼Fß╚ŲŻ¼Ųõ▓▀š╣└Ē─Ņ┼cĮųģ^ą╬æBī¦ų┬╔╠śIĮń├µĄ─▀B└mąį▓╗į┘╩ŪĮøĀIųą▓╗┐╔─µĄ─╠ņŚlĪŻ

Ą½┘Å╬’ųąą─ū„×ķę╗ĘNś╦£╩╗»│╠Č╚Ė³Ė▀Īóę▓Ė³ę└┘ćĮ╚┌┘Y▒ŠĄ─┘Y«aŻ¼│÷ūŌ┬╩╚į╚╗╩ŪĒŚ─┐╦∙ėąųĖś╦ųąŻ¼ūŅ×ķ═Č┘Y╚╦╦∙┐┤ųžĄ──Ūę╗éĆĪŻ

95%Ą─│÷ūŌ┬╩ĄūŠĆŻ¼▒Š┘|╩Ū┘Å╬’ųąą─ĮøĀIĘĆČ©ąįĄ─┼RĮń³cĪŻį┌▀@éĆķōųĄų«╔ŽŻ¼ūŌĮį÷ķLĪóŲĘ┼ŲĄ³┤·Īó┐═╚║żąįą╬│╔š²Ž“’w▌åŻ╗ę╗Ą®Ą°ŲŲ▀@éĆ┼RĮń³cŻ¼ät┐╔─▄ę²░l╩š╚ļ╠«╦·Īó╣▄└Ē╩¦ą“Īó¾w“×▒└ē─Ą╚ČÓųžĮøĀI╬ŻÖCĪŻ

╬┤üĒŻ¼ļSų°Ž¹┘MĘų╝ē║═ąąśIĖéĀÄĄ─╝ėäĪŻ¼╩žūĪ▀@ŚlĄūŠĆ▓╗āHąĶꬊ½╝Ü╗»▀\ĀIŻ¼Č°ŪęĖ³┐╝“×ī”╔╠śI▒Š┘|Ą─└ĒĮŌ║═Č┤▓ņŻ¼╝┤╩╝ĮKęįĪ░┘Y«aārųĄ╠ß╔²Ī▒×ķĮøĀI└Ē─ŅŻ¼Č°ĘŪ║åå╬Ą─Ī░╠Ņõü║═╩šūŌĪ▒ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį