╔╠śIĄž«a╣½╦ŠŻ¼╚ń║╬─▄┤®įĮų▄Ų┌Ż┐

│÷ŲĘ/MallŽ╚╔·

ū½╬─/ē¶ęŖļŖūėŚŅ

2025─Ļęč▀^░ļŻ¼ć°ā╚╔╠śI╩ął÷š²├µ┼Rų°ČÓĘĮ├µĄ─╠¶æŻ║╣®æ¬▀^╩ŻĪóŽ¹┘MĘų╝ēĪóį÷┴┐─Ż╩Į┼c┤µ┴┐¼FĀŅÕe┼õĪŻ

5į┬ĄūŻ¼PAG╠½├╦╩š┘Å48éĆ╚f▀_ÅVł÷Ż╗6į┬│§▓®įŻ╗∙Į½@┼·╩š┘Å▒▒Š®SKP▓┐Ęų╣╔ÖÓĪŁĪŁČ°į┌ĘŪ╣½ķ_╩ął÷Ż¼ųTČÓŅ^▓┐ķ_░l╔╠Ą─ĒŚ─┐ę▓Č╝▒╗ö[╔Ž┴╦žø╝▄ĪŻ

Å─┤¾▒ŖĄĮĖ▀Č╦╩ął÷Ż¼ķ_į┤╣Ø┴„Īó╔§ų┴Ī░öÓ▒█Ū¾╔·Ī▒│╔×ķ┴╦ć°ā╚╔╠╣▄╣½╦ŠĄ─Ī░ų„ą²┬╔Ī▒ĪŻ

┤╦Ū░Ż¼╬ęéāęčĘųäeÅ─ĒŚ─┐║═Å─śIš▀ā╔éĆĮŪČ╚Ż¼╠Įėæ▀^╚ń║╬Č╚▀^Ą═╣╚ĪŻ▒Š┤╬╬ęéāćLįćÅ─╔╠╣▄╣½╦ŠĄ─ĮŪČ╚Ūą╚ļŻ¼┐┤ėą──ą®ĘĮ╩Į─▄ē“Ä═ų·╔╠╣▄╣½╦Šéā│╔╣”Ąž┤®įĮų▄Ų┌ĪŻ

Č°ę¬╠Įīż▀@éĆ┤░ĖŻ¼╬ęéāąĶę¬Ę┼č█╚½Ū“ĪŻ┐┤─Ūą®ÜvĮøČÓ┤╬ĮøØ·ų▄Ų┌ę└╚╗▒Ż│ųĘĆĮĪ░lš╣Ą─Š▐Ņ^╝»łFéāŻ¼╩Ūį§├┤ū÷Ą─ĪŻ

65─ĻĄ─╔╠śIŠ▐Ņ^

╬„├╔Ąž«a

╬„├╔Ąž«a│╔┴óė┌1960─ĻŻ¼┐é▓┐╬╗ė┌├└ć°ėĪĄ┌░▓╝{ų▌Ż¼╩Ūę╗╝ęį┌╚½Ū“Č╝Š▀éõŅIŽ╚Ąž╬╗Ą─╔╠śIĄž«a╣▄└Ē╣½╦ŠĪŻ

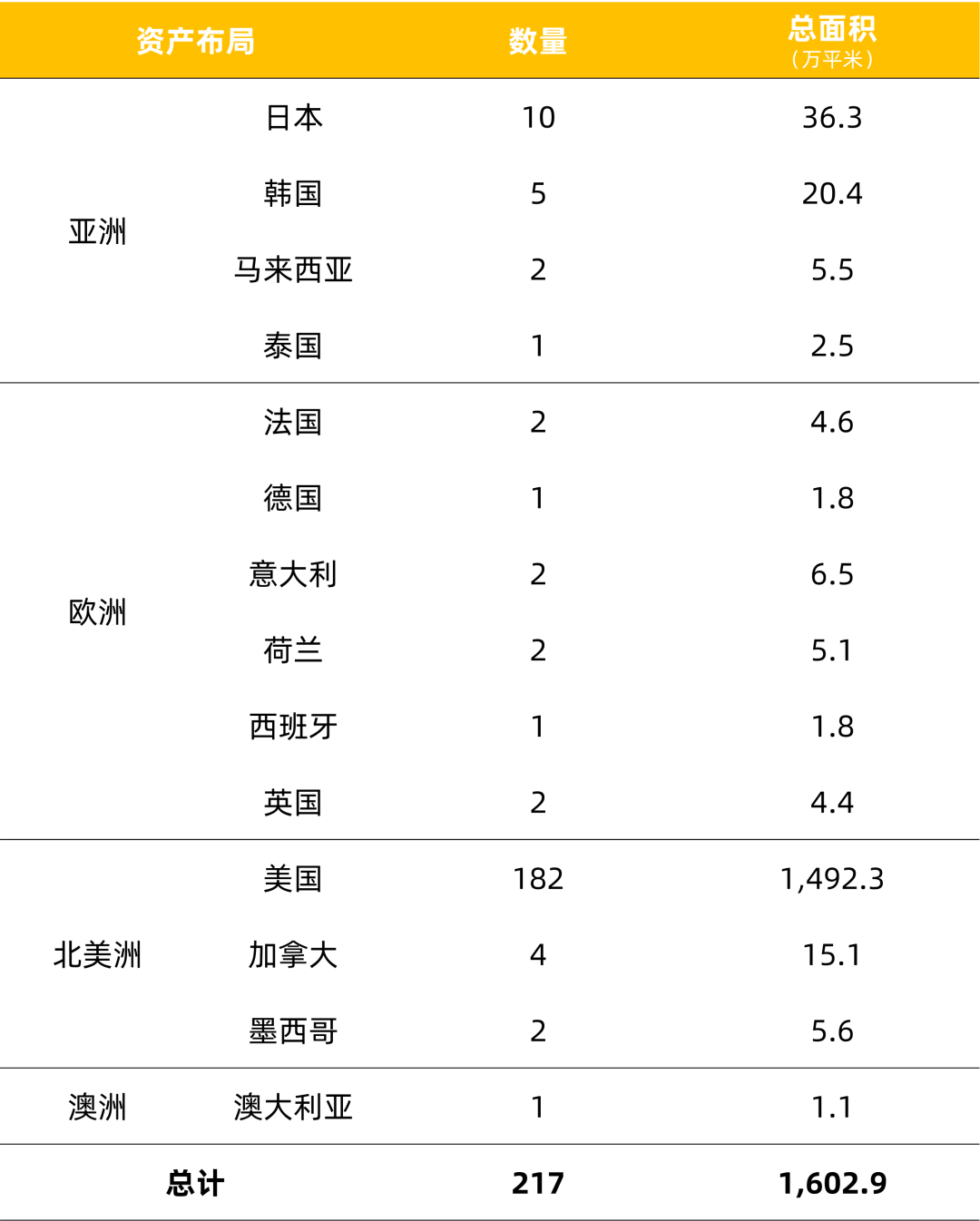

Įžų┴2024─ĻŻ¼Ųõį┌╣▄ĒŚ─┐217éĆŻ¼ĒŚ─┐Ęų▓╝ė┌▒▒├└ų▐ĪóÜWų▐Īóüåų▐║═░─ų▐ĪŻ

öĄō■üĒį┤Ż║╬„├╔Ąž«a2024─Ļ─Ļł¾

╔╠śIŅÉą═║Ł╔w╔ńģ^╔╠śIŻ©Lifestyle CentersŻ®Īó┘Å╬’ųąą─Ż©MallŻ®ĪóŖW╠ž╚R╦╣Ż©Premium OutletsŻ®ĪóŖ╩śĘų„Ņ}┘Å╬’ųąą─Ż©The MillsŻ®Īó╔ńģ^╔·╗Ņųąą─Ą╚╚½ŅÉą═╔╠śI╬’śIŻ¼═¼Ģr▀Ć┐ž╣╔ā╔╝ę╔╠śI╣▄└Ē╣½╦ŠŻ©░³└©╦■▓®┬³88%Ą─╣╔ÖÓŻ¼įō╣½╦Šį┌├└ć°║═üåų▐ōĒėą22éĆ╔╠śIĒŚ─┐Ż¼░³└©╬ęć°ÓŹų▌║═╬„░▓ā╔éĆ╬§ĄžĖ█┘Å╬’ųąą─Ż╗Kl©”pierre22.4%Ą─╣╔ÖÓŻ¼įō╣½╦Šį┌ÜWų▐ōĒėą14éĆ┘Å╬’ųąą─Ż®ĪŻ

2024╚½─ĻŻ¼ŲõūŌ┘U╩š╚ļ╝s59.64ā|├└į¬Ż¼═¼▒╚į÷╝ė5.39%Ż¼Ż©š█║Ž435ā|į¬╚╦├±Ä┼Ż®Ż¼ūŌ┘Uā¶╩š╚ļ╝s43.58ā|├└į¬Ż¼═¼▒╚į÷╝ė7.01%Ż¼Ż©š█║Ž318ā|į¬╚╦├±Ä┼Ż®Ż¼╬╗ė┌├└ć°Ą─┘Å╬’ųąą─┼cŖW╠ž╚R╦╣─Ļ─®│÷ūŌ┬╩▀_ĄĮ96.5%Ż¼Ŗ╩śĘų„Ņ}┘Å╬’ųąą──Ļ─®│÷ūŌ┬╩▀_ĄĮ98.8%Ż¼žöäš┼cĮøĀIā╔Č╦Š∙▒Ē¼FĘĆĮĪĪŻ

į┌ĮøÜv▀^╩»ė═╬ŻÖCĪó╚½Ū“Į╚┌╬ŻÖCĄ╚ČÓ┤╬╠¶æ║¾Ż¼╚į╚╗─▄▒Ż│ų╚ń┤╦ą█║±Ą─īŹ┴”Ż¼╬„├╔╝»łFķL▀_65─ĻĄ─░lš╣Üv│╠Ż¼š²╩Ūę╗▓┐┤®įĮų▄Ų┌Ą─Į╠┐ŲĢ°ĪŻ

į┌ĮøØ·ų▄Ų┌ųą

ū÷┤¾ū÷ÅŖ

┐vė[╬„├╔╝»łFĄ─░lš╣Üv╩ĘŻ¼┐╔ęįäØĘų×ķ╚ńŽ┬╦─éĆļAČ╬Ż║

1 Ų▓ĮöUÅłŲ┌Ż©1960-1992─ĻŻ®Ż║

Õ^Č©Į╝ģ^Ž¹┘M╝t└¹

Č■æ║¾Ż¼├└ć°│Ūµé╗»▀M│╠╝ė┐ņŻ¼│Ūµé╗»┬╩Å─1950─ĻĄ─64%╔²ų┴1980─ĻĄ─73.7%Ż¼ųą«aļA╝ēĄ─ß╚Ų═Ųäė┴╦Ž¹┘M╔²╝ēŻ¼éĆ╚╦Ž¹┘Mų¦│÷─ĻŠ∙Å═║Žį÷╦┘▀_ĄĮ10.5%ĪŻ

į┌▀@śėĄ─Ģr┤·▒│Š░Ž┬Ż¼1960─ĻŻ¼MelvinSimon║═HerbertSimonā╔ąųĄ▄äō┴ó┴╦Melvin Simon & AssociatesŻ¼ę▓Š═╩ŪĮ±╠ņ╬„├╔╝»łFĄ─Ū░╔ĒŻ¼╦¹éāęįĪ░Į╝ģ^╔╠śIĪ▒ū„×ķŲŲŠų³cŻ¼═Ų│÷┬Č╠ņ┘Å╬’ÅVł÷ĪŻ

ę└═ą┼c╬„Ā¢╦╣Ą╚┴Ń╩█╔╠Ą─║Žū„Ż¼╦¹éā═Č┘YĄ─Ą┌ę╗éĆĒŚ─┐ė┌1960─Ļ8į┬į┌ėĪĄ┌░▓╝{ų▌▓╝▒R├„ŅDķ_śIŻ¼▓ó║▄┐ņį┌įōĄžģ^ķ_įO┴╦╦─éĆŅÉ╦ŲĄ─┘Å╬’ųąą─Ż¼ķ_åóöUÅłų«┬ĘĪŻ

╬╗ė┌ėĪĄ┌░▓╝{ų▌▓╝¶ö├„ŅDĄ─College Mall | üĒį┤Ż║╬„├╔Ąž«a╣┘ŠW

1964─ĻŻ¼╦¹éāį┌┐┬┴ų╦╣░³┤“įņ┴╦╩ūéĆ╩ęā╚┘Å╬’ųąą─Ż¼ķ_åóĪ░ūįĮ©ūįĀI+ķLŲ┌ūŌ┘UĪ▒─Ż╩ĮĪŻ

ĄĮ┴╦80─Ļ┤·Ż¼╦³éāīó─┐╣Ō▐DŽ“─Ūą®╦źöĪĄ─│Ū╩ąųąą─Ż¼ęį┤µ┴┐Ė³ą┬Ą─ą╬╩ĮŻ¼─ĻŠ∙ą┬ķ_2-3╝ęŠC║Ž¾wŻ¼▀Mę╗▓ĮĄņČ©┴╦ģ^ė“╔╠śI²łŅ^Ąž╬╗ĪŻ

▀@ę╗ļAČ╬Ż¼╬„├╔ŠoŠoĖ·ļS├└ć°│Ū╩ą║═╚╦┐┌ĮYśŗūā╗»Ą─┌ģä▌Ż¼į┌╔╠śIĄž«aŅIė“šŠĘĆ┴╦─_Ė·Ż¼×ķ║¾└mĄ─░lš╣Ęe└█┴╦łįīŹĄ─╗∙ĄAĪŻ

2 ╔Ž╩ą▓ó┘ÅŲ┌Ż©1993-2007─ĻŻ®Ż║

REITs“īäė┘Y▒Š┴čūā

1993─ĻŻ¼╬„├╔Ąž«aėŁüĒ┴╦ųžę¬Ą─░lš╣╣سcŻ¼ęįREITs─Ż╩Į╔Ž╩ą╚┌┘Y8.4ā|├└į¬Ż¼äōŽ┬├└ć°REITs IPOĄ─╝oõøĪŻ

ŽÓ▌^ė┌é∙ÖÓŅÉ╚┌┘YŻ¼REITsæ{ĮĶČÉ╩šā×╗▌╝░╣╔ÖÓ╚┌┘Y╠žąįŻ©ā×╗»╚┌┘YĮYśŗĪó╬³ę²ķLŲ┌┘YĮŻ®Ż¼─▄ęįĖ³Ą═│╔▒ŠĪóĖ³Ė▀ņ`╗Ņąįų·┴”Ų¾śIīŹ¼FöUÅłĪŻ

▀@ų«║¾Ż¼╬„├╔Ė▀┼eų°¼FĮ┤¾ŌnŻ¼ķ_åó┴╦»é┐±Ą─Ī░┘I┘I┘IĪ▒─Ż╩ĮĪ¬Ī¬

1993-1996─ĻŻ¼═©▀^5┤╬▓ó┘ÅŻ¼╩╣┐é┘Y«aÅ─17.5ā|╝żį÷ų┴59ā|├└į¬Ż¼─ĻÅ═║Žį÷ķL┬╩▀_49.9%Ż╗

1998─Ļ╩š┘ÅCorporate Property InvestorsŻ¼ĀI╩šį÷ķL33.4%Ż¼│╔×ķ├└ć°ęÄ─ŻūŅ┤¾Ą─╔╠śI┘Y«a╣▄└Ē╣½╦Š▓óĖ³├¹×ķ╬„├╔╝»łFŻ╗

2004─Ļ╩š┘ÅŪąĀ¢╬„Ąž«a▀M╚ļŖW╠ž╚R╦╣ŅIė“Ż╗

2007─Ļ╩š┘ÅThe Mills═žš╣¾w“×╩Į┘Å╬’ųąą─śIæBĪŻ

The Mills at Jersey Gardens | üĒį┤Ż║╬„├╔Ąž«a╣┘ŠW

═©▀^┘Y▒ŠĄ─┴”┴┐Ż¼╬„├╔╝»łFčĖ╦┘öU┤¾┴╦┘Y«aęÄ─Ż║═śIäš░µłDŻ¼į┌╔╠śIĄž«aŅIė“Ą─ė░Ēæ┴”┼c╚šŠŃį÷ĪŻ

3 ╬ŻÖC▐Dą═Ų┌Ż©2008-2019─ĻŻ®Ż║

─µų▄Ų┌│ŁĄū┼c¾w“×╔²╝ē

2008─ĻĮ╚┌╬ŻÖCŽ»ŠĒ╚½Ū“Ż¼╔╠śIĄž«aąąśIę▓╩▄ĄĮŠ▐┤¾ø_ō¶Ż¼╬„├╔╝»łFĄ─╣╔ārÅ─2007─ĻĖ▀³cĄ─╝s100├└į¬Ż¼ę╗Č╚Ą°ų┴2009─Ļ│§Ą─╝s35├└į¬ū¾ėęĪŻ

┤¾┴┐┴Ń╩█╔╠Ą─ŲŲ«aę▓ī¦ų┬ŲõŲņŽ┬ģ^ė“ąį┘Å╬’ųąą─Ą─┐šų├┬╩ę╗Č╚▒ŲĮ³10%ĪŻ

×ķö[├ō└¦Š│Ż¼į┌▀\ĀIČ╦Ż¼╬„├╔Ąž«a┤¾─æŅŹĖ▓é„Įy─Ż╩ĮŻ¼īó░┘žø┐šķgĖ─įņ×ķĪ░┴Ń╩█+▓═’ŗ+Ŗ╩śĘĪ▒Ą─¾w“לIæBŻ¼═¼Ģr├µŽ“ŲĘ┼Ų╔╠═ŲąąĪ░╗∙ĄAūŌĮ+õN╩█Ęų│╔Ī▒Ą─ā×╗▌ūŌĮ─Ż╩ĮŻ¼ė├Ė³ņ`╗ŅĄ─ĘĮĘ©ŠS│ųų„┴”ŲĘ┼ŲĘĆČ©ąįĪŻ

æ{ĮĶ▀@ą®┼e┤ļŻ¼ĒŚ─┐į┌2009─Ļ─®īó│÷ūŌ┬╩ŠS│ųį┌┴╦93%Ż¼Ė▀ė┌ąąśIŲĮŠ∙Ą─85%Ż¼▓óŪęį┌║¾└m─ĻĘ▌┬╩Ž╚Ę┤ÅŚĪŻŲõ╣╔ārĖ³╩Ūį┌2013─Ļ╗ž╔²ĄĮ150├└į¬ęį╔ŽĪŻ

ėą┴╦▀\ĀIśI┐āū„×ķĄūÜŌŻ¼ūī╬„├╔╝»łFį┌╬ŻÖCųą┐┤ĄĮ┴╦│ŁĄūĄ─ÖCė÷ĪŻ

2009─ĻŻ¼╬„├╔ęį23ā|├└į¬╩š┘ÅĖéĀÄī”╩ųPrime Outlets Acquisition CorpĄ─21éĆŖW╚RĒŚ─┐Ż¼ņ¢╣╠┴╦ŲõŖW╠ž╚R╦╣ŅIė“Ą─ē┼öÓĄž╬╗ĪŻ

Carlsbad Premium Outlets | üĒį┤Ż║╬„├╔Ąž«a╣┘ŠW

▀@ę╗ļAČ╬Ż¼╬„├╔Ąž«aæ{ĮĶ▀^═∙Ą─ā׹Ń╔╠ūuŻ¼ęį╝░į┌╬ŻÖC├µŪ░ÅŖ┤¾Ą─ņ`╗Ņæ¬ī”─▄┴”Ż¼į┌─µŠ│ųąīŹ¼F┴╦▐Dą═║═░lš╣ĪŻ

4 öĄūų╚½Ū“╗»Ų┌Ż©2020─Ļų┴Į±Ż®Ż║

ļpŠĆŲŲŠųæ¬ī”ą┬╠¶æ

ę▀ŪķĄ─▒¼░l×ķ╚½Ū“╔╠śIĄž«aŅIė“ĦüĒ┴╦Ū░╦∙╬┤ėąĄ─╠¶æŻ¼▀@ę╗ļAČ╬Ż¼╬„├╔╝»łFčė└m┴╦Ųõį┌╬ŻÖC├µŪ░Ą─ņ`╗Ņąį┤“Ę©Ż¼═©▀^ČÓŠSČ╚æ┬į▓╝ŠųĘeśOŲŲŠųŻ║

ę╗ĘĮ├µ═Ų│÷ShopSimonļŖ╔╠ŲĮ┼_Ż¼ęį┤“═©ŠĆ╔ŽŠĆŽ┬Äņ┤µĄ─äōą┬─Ż╩ĮŻ¼ėąą¦└ŁäėŠĆ╔ŽõN╩█į÷ķLŻ¼─┐Ū░Ą─ŠWšŠ─ĻįLå¢┴┐▀_ĄĮ┴╦1.53ā|┤╬ĪŻ

╬„├╔ŠĆ╔Ž╔╠│Ū╣┘ŠW

═¼Ģrį┌╚½Ū“╗»▓╝Šų╔ŽŻ¼═©▀^į÷│ųÜWų▐Kl©”pierre╣╔Ę▌Īó═žš╣üåų▐ŖW╠ž╚R╦╣╩ął÷Ż¼īóć°ļHśIäš╩š╚ļš╝▒╚Å─5%╠ß╔²ų┴9%Ż¼│╔╣”śŗĮ©ŲĪ░▒Š═┴+║Ż═ŌĪ▒Ą─’LļUĘų╔ó¾wŽĄŻ¼═©▀^┐ń╩ął÷Ą─┘Y«a┼õų├Ż¼īŹ¼FśIäšĮYśŗĄ─ā×╗»┼c┐╣’LļU─▄┴”Ą─╠ß╔²ĪŻ

┤®įĮų▄Ų┌Ą─

║╦ą─▀ē▌ŗ

Å═▒P╬„├╔Ąž«aĄ─░lš╣▄ē█EŻ¼Ųõ┤®įĮų▄Ų┌Ą─║╦ą─▀ē▌ŗ╠N║¼į┌┘Y▒Š▀\ū„Īó╔╠śI─Ż╩ĮĪó▓╝Šų▓▀┬į║═ĮøĀI└Ē─ŅĄ╚ČÓéĆŠSČ╚Ż¼├┐ę╗éĆŁh╣ØČ╝ŽÓ╗źĻP┬ōĪóŽÓ╗źų¦ō╬Ż¼╣▓═¼śŗ│╔┴╦ŲõÅŖ┤¾Ą─┐╣ų▄Ų┌─▄┴”Ż¼Ųõųą╚ńŽ┬╦─ĒŚ─▄┴”ė╚×ķĻPµIŻ║

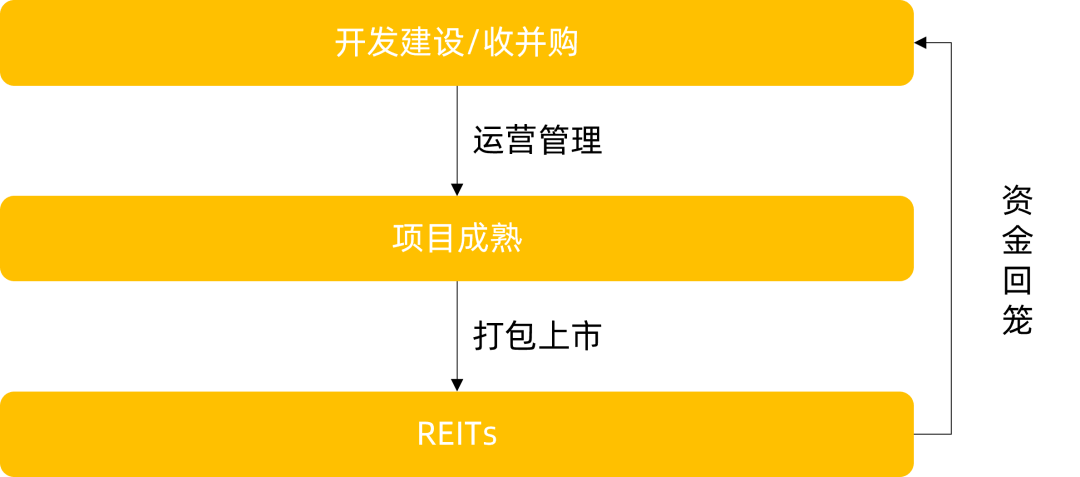

1 REIT═Č╚┌┘Y“īäė┘Y▒Š▀\ū„

╬„├╔Ąž«aū„×ķ├└ć°ūŅįń▓╔ė├REITs─Ż╩ĮĄ─Ų¾śIų«ę╗Ż¼│õĘų└¹ė├▀@ę╗─Ż╩ĮĄ─ā×ä▌Ż¼┤“═©Ī░═Č╚┌╣▄═╦Ī▒╚½╔·├³ų▄Ų┌µ£ŚlĪŻ

ūį1993─ĻęįREITs─Ż╩Įį┌╝~Į╗╦∙╔Ž╩ą║¾Ż¼▒Ń═©▀^Ė▀Ņl┤╬┘Y▒Š▀\ū„Ęe└█┘YĮīŹ┴”Ż¼×ķ║¾└m┤®įĮų▄Ų┌ā”éõūŃ┴╦Ī░ÅŚ╦ÄĪ▒ĪŻ

═©▀^REITs╬„├╔┐╔ęį┤“═©Ī░═Č╚┌╣▄═╦Ī▒╚½╔·├³ų▄Ų┌µ£Śl

«ö2007─Ļ╩ął÷│§’@äė╩ÄĢrŻ¼╬„├╔Š½£╩▓ČūĮĄĮMills CorpŲņŽ┬╠ž╔½╔╠śIĒŚ─┐Ą─Øōį┌ārųĄŻ¼┼cī”ø_╗∙Į║Žū„ęį7.9ā|├└į¬═Ļ│╔╩š┘ÅŻ¼ĮĶ┤╦žSĖ╗┴╦śIæBĮM║ŽŻ╗2009─ĻĮ╚┌╬ŻÖC╔Ņ╦«ģ^Ż¼ėųęį23ā|├└į¬│ŁĄūžōé∙ć└ųžĄ─Prime Outlets Acquisition CorpĄ─ŖW╚R┘Y«aĪŻ

▀@ą®į┌ų▄Ų┌▓╗═¼ļAČ╬Ą──µŽ“▓┘ū„Ż¼š²╩ŪĄ├ęµė┌REITsäōįņĄ─Ēgąį╚┌┘Yµ£ŚlĪŻ╦³Ä═ų·╬„├╔═©▀^Ą═āröUÅł║╗īŹ┴╦┘Y«a╗∙ĄAŻ¼ę▓öU┤¾┴╦ĒŚ─┐į┌▓╗═¼śIæBĄ─═Č┘YĮM║ŽŻ¼×ķ┐ńįĮų▄Ų┌ū÷║├┴╦ČÓį¬╗»£╩éõĪŻ

2 ČÓį¬╗»śIæB▓╝ŠųĄ─┐╣’LļUā×ä▌

├µī”2000─ĻŪ░║¾├└ć°┴Ń╩█Ąž«aĄ─ĮYśŗąį╠¶æĪ¬Ī¬┘Å╬’ųąą─═¼┘|╗»╝ėäĪŻ©┤µ┴┐│¼4.5╚fū∙Ż¼1990-2000─Ļģ^ė“ą═mallŲ║ą¦Å═║Žį÷╦┘āH2.1%Ż®┼cŽ¹┘MĘų╝ē╝ė╦┘Ż¼╬„├╔╣¹öÓė├ČÓį¬╗»æ┬įŻ¼ķ_åó┴╦śIæBĖ’ą┬Ą─š„│╠ĪŻ

2003─ĻĢrŻ¼Ųõ▒▒├└╬’śI╚įęįģ^ė“┘Å╬’ųąą─Ż©71%Ż®║═╔ńģ^┘Å╬’ųąą─Ż©27%Ż®×ķų„Ż¼śIæBŽÓī”å╬ę╗ĪŻ

Ą½├¶õJ▓ČūĮĄĮŖW╠ž╚R╦╣Ą─┐╣ų▄Ų┌Øō┴”║¾Ż¼2004─Ļęį52ā|├└į¬╩š┘ÅŪąĀ¢╬„Ąž«aŻ¼ę╗┼eĮMĮ©ŖW╚RśIäš▓┐ĪŻ«ö─Ļ├¹┼Ųš█┐█┤ÕöĄ┴┐▀_37╝ęŻ¼Ę┤│¼╔ŅĖ¹įōŅIė“22─ĻĄ─TangerĪŻ

┤╦║¾į┌2007─ĻĪó2009─ĻĪó2010─ĻŻ¼ėų═©▀^╩š┘ÅThe MillsĪóPrime OutletsĄ╚│ų└möU│õé„Įy┘Å╬’ųąą─ęį═ŌĄ─░µłDŻ¼ų┴2018─ĻĄūŻ¼╬„├╔╦∙ōĒėąĄ─├└ć°▒Š═┴ŖW╠ž╚R╦╣╬’śI▀_ĄĮ┴╦69╠ÄŻ¼Ųõųą64%üĒūį╩š┘ÅĪŻ

öĄō■üĒį┤Ż║╬„├╔Ąž«a2024─Ļ─Ļł¾

▀@ĘNĪ░Ė▀Č╦┘Å╬’ųąą─Ż©ĮøØ·Å═╠KŲ┌ŲĘ┘|Ž¹┘MŻ®+ŖW╠ž╚R╦╣Ż©Ž┬ąąų▄Ų┌ąįār▒╚Ž¹┘MŻ®+ŠC║ŽŖ╩śĘ┘Å╬’ųąą─Ż©╚½ŅÉą═¾w“׎¹┘MŻ®Ī▒Ą─╚½ūVŽĄ▓╝ŠųŻ¼×ķ╬„├╔Å─śIæBĄūīėśŗĮ©Ų┴╦’LļUĘų╔óÖCųŲĪŻ

3 ╚½Ū“╗»▓╝ŠųĄ─’LļUĘų╔ó▓▀┬į

į┌ć°ā╚ķ_åóŖW╚RĪ░Ą┌Č■┘ÉĄ└Ī▒Ą─═¼ĢrŻ¼╬„├╔═¼▓ĮČ┤▓ņĄĮ╚½Ū“╩ął÷Ą─Ī░═Ō═žĪ▒ÖCė÷Ī¬Ī¬

üåų▐ųą«aļA╝ē┐ņ╦┘ß╚ŲŻ©2000-2010─Ļųą«aļA╝ē╚╦┐┌į÷ķL2ā|Ż¼╔▌│▐ŲĘŽ¹┘M─Ļį÷12%Ż®ģs╚▒Ę”Ė▀Č╦š█┐█Ū■Ą└

ÜWų▐├µ┼R╔▌│▐ŲĘÄņ┤µē║┴”

╚š▒Š╩ął÷ī”š²ŲĘš█┐█Ą─ąĶŪ¾š²┤²╝ż╗Ņ

ę└═ąREITs─Ż╩Į║═├└ć°▒Š═┴Ą═└¹┬╩ų▄Ų┌Ż©2000-2007─Ļ├└┬ōā”╗∙£╩└¹┬╩Å─6.5%ĮĄų┴2%Ż¼╬„├╔░ląą10─ĻŲ┌3.5%é∙╚»Ż®Ęe└█Ą─╚┌┘Yā×ä▌Ż¼2005─ĻŻ¼╬„├╔╝»łF┼c─”Ė∙╩┐Ąż└¹Īó╔Ņć°═Č╔╠ų├│╔┴ó║Ž┘Y╣½╦ŠŻ¼ęį╠Kų▌ėĪŽ¾│ŪĄ╚ĒŚ─┐Ūą╚ļųąć°╩ął÷Ż╗

2007─Ļęį8▒Č╩ąė»┬╩Ą─│÷ār╦«ŲĮŻ¼│╔╣”╩š┘Åėóć°Chelsea GroupÜWų▐ŖW╚R┘Y«aŻ¼’@ų°Ą═ė┌├└ć°▒Š═┴12▒ČĄ─╣└ųĄ╦«ŲĮĪŻ

╬„├╔Ąž«aį°═©▀^┼cėĪ┴”╝»łF║Žū„į┌2005─Ļ▓╝Šųć°ā╚╩ął÷

Ī░▒Š═┴╔ŅĖ¹+║Ż═Ō═žš╣Ī▒Ą─ļp▌å“īäėŻ¼ūī╬„├╔śŗĮ©Ų┐ńģ^ė“Ą─ų▄Ų┌ī”ø_¾wŽĄŻ¼▀Mę╗▓ĮĮĄĄ═┴╦ī”å╬ę╗╩ął÷Ą─ę└┘ćĪŻ

4 ņ`╗Ņ└ĒąįĄ─ĮøĀIČ╦▓▀┬įæ¬ī”╠¶æ

į┌ĮøĀIČ╦Ż¼╬„├╔╩╝ĮK▒³│ųĪ░Š½£╩╚Ī╔ßĪ▒Ą─▓▀┬įŻ║2008─ĻĮ╚┌╬ŻÖCŲ┌ķgŻ¼īó┘Mė├ų¦│÷Å─2007─ĻĄ─25ā|├└į¬ē║£pų┴15ā|├└į¬Ż¼į┌═Żų╣╗“═Ų▀tą┬ĒŚ─┐░lš╣Ą─═¼ĢrŻ¼ā׎╚▒ŻšŽ║╦ą─ĒŚ─┐ĘŁą┬═Č╚ļŻ¼īŹ¼F Ī░║├õōė├į┌ĄČ╚ą╔ŽĪ▒Ż╗

╚╦åTĮYśŗĘĮ├µŻ¼į┌▓├åT10%ā×╗»│╔▒ŠĄ─═¼ĢrŻ¼═©▀^Ž▐ųŲąį╣╔Ų▒ėŗäØīŹ╩®╣╔ÖÓ╝żäŅŻ¼ŲĮ║Ōą¦┬╩╠ß╔²┼cłFĻĀĘĆČ©ąįĪŻ

ūŌĮ▓▀┬į╔ŽĖ³š╣¼F│÷╦³Ą─ķLŲ┌ų„┴x║═╣▓╔·ųŪ╗█Ż║īóįŁŽ╚Ą─ūŌĮš■▓▀ņ`╗Ņš{š¹×ķĪ░Ą═╣╠ūŌ+Ė▀│ķ│╔Ī▒─Ż╩ĮŻ║╚ńĘ■čbŲĘ┼Ų╗∙ĄAūŌĮĮĄ20%Ż¼Ęų│╔▒╚└²Å─5%╠ßų┴8%Ż¼ŠÅĮŌūŌæ¶Č╠Ų┌ē║┴”Ż¼Ą½ėųį┌ķLŲ┌į÷ķLųą╩▄ęµĪŻ

ūŅĮKŻ¼«ö╬ęéā┐éĮY╬„├╔Ą─│╔╣”ę¬³cŻ¼▀@╠ūž×┤®Ī░╚┌┘Y-▓╝Šų-▀\ĀIĪ▒Ą─╚½ų▄Ų┌▓▀┬į¾wŽĄŻ¼╩╣Ųõį┌▓╗═¼ĮøØ·ŁhŠ│ųą╩╝ĮK▒Ż│ųĪ░▀M┐╔öUÅłĪó═╦┐╔╩ž│╔Ī▒Ą─ų„äėū╦æBĪŻŲõ║╦ą─▀ē▌ŗĄ─▒Š┘|Ż¼š²╩Ū═©▀^┘Y▒Š▀\ū„Īó╩ął÷▀xō±ĪóĮøĀI╔ŅĖ¹Ą─ČÓŠSģf═¼Ż¼īóų▄Ų┌▓©äė▐D╗»×ķārųĄäōįņĄ─ÖCė÷┤░┐┌ĪŻ

ĮYšZ

╗žŅÖ╬„├╔Ą─░lš╣Üv│╠┐╔ęį░l¼FŻ¼ć°ā╚▒ŖČÓ╔╠śIĄž«aŲ¾śIŻ¼ŲõīŹČ╝ęčĮøį┌Å═┐╠╬„├╔╝»łFŲ▓ĮĄ─Ą┌ę╗ļAČ╬Ī¬Ī¬ę└═ąĮøØ·░lš╣Ą─Ģr┤·▒│Š░═Ļ│╔ęÄ─Ż╗»▓╝ŠųŻ¼▀MČ°śŗĮ©ŲĪ░ęÄ─Żūo│Ū║ėĪ▒ĪŻ

Ą½╬„├╔┼cć°ā╚Ų¾śIĄ─▓Ņ«Éį┌ė┌Ż¼╦³─▄ē“ĮĶų·REITs┤“═©╚┌┘YŪ■Ą└Ż¼īŹ¼FĪ░═Č╚┌╣▄═╦Ī▒Ą─═Ļš¹ķ]ŁhŻ¼Å─Č°īóįŁ▒Š│┴ĄĒį┌å╬ę╗ĒŚ─┐╔ŽĄ─ĮøĀI─▄┴”Ż¼┘x─▄│ų└möUÅłĄ─┘Y▒Š▀\ū„─▄┴”ĪŻ

ųĄĄ├ĻPūóĄ─╩ŪŻ¼ļSų°2024─Ļ╬ęć°╩ū┼·Ž¹┘MŅÉREITsĄ─│╔╣”╔Ž╩ąŻ¼▀@ę╗į°▒╗ęĢ×ķĪ░ūŅ┤¾▓╗┐╔Å═ųŲĪ▒Ą─░lš╣▒┌ēŠęčų▓Į▒╗┤“ŲŲĪŻ

Įžų╣2025─Ļ5į┬ĄūŻ¼ęį┘Å╬’ųąą─×ķĄūīė┘Y«aĄ─Ž¹┘MREITs╔Ž╩ą░ląąĄ─ęčĮø▀_ĄĮ5ų╗Ż¼Ųõųą1ų╗ęč░l▓╝öU─╝ą┼ŽóŻ¼┴Ēėą2ų╗╠ßĮ╗╔Ž╩ą╔ĻšłĪŻŅAėŗĮ±─Ļā╚╔Ž╩ąĄ─┘Å╬’ųąą─öĄ┴┐īó▀_ĄĮ10╝ęŻ¼Ūęęč╔Ž╩ąREITsĄ─╩ął÷Ę┤ĒæĘŪ│Ż¤ß┴ęĪŻ

╦∙ęį╬ęéāėą└Ēė╔ŽÓą┼Ż¼║¾└mĢ■ėąĖ³ČÓĄ─ā׹Ń╔╠śIĄž«a╣½╦ŠĻæ└m╔Ž╩ąŻ¼╚ĪĄ├▀@Åł┤®įĮų▄Ų┌Ą─Ī░═©ąąūCĪ▒ĪŻ

ų┴┤╦Ż¼╬ęéāÅ─ĒŚ─┐ĪóéĆ╚╦Īó╔╠╣▄╣½╦Š╚²éĆŠSČ╚═Ļ│╔┴╦Ī░┤®įĮų▄Ų┌Ī▒Ą─╠ĮėæŻ¼ŅAūŻ┤¾╝ęį┌ąąśIūāĖ’ųąšęĄĮūį╝║Ą─ŲŲŠųų«Ą└Ż¼│╔╣”┤®įĮų▄Ų┌ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį