Ė█╣╔╔Ž╩ąĄ─║Ż╠ņ╬ČśIŻ║ļx║Ż═ŌĖ³Į³┴╦Ż¼▀Ć╩Ūļxć°ā╚Ė³▀h┴╦Ż┐

│÷ŲĘ/ĻæŠ┴╔╠śIįušō

ū„š▀/─░Ņü

6į┬11╚šŻ¼ųąć°š{╬ČŲĘąąśI²łŅ^Ų¾śI║Ż╠ņ╬ČśIķ_åó╚½Ū“░l╩█Ż¼ŅAėŗ─╝┘Y┐éŅ~×ķ92.7ā|Ė█į¬Ż¼│╔×ķ2025─ĻĖ█╣╔Ž¹┘MŅIė“ęÄ─ŻūŅ┤¾Ą─IPOĒŚ─┐ĪŻėąŽŃĖ█╚»╔╠╚╦╩┐▒Ē╩ŠŻ¼╔óæ¶ī”ė┌║Ż╠ņ╬ČśIĄ─┤“ą┬¤ßŪķ║▄Ė▀ĪŻėą═Č┘Yš▀▒Ē╩ŠŻ¼║Ż╠ņ╬ČśI┤╦┤╬Ą─šą╣╔ār▓╗╦ŃĖ▀Ż¼┤“ą┬┘YĮķTÖæ▌^Ą═Ż¼ųą║×┬╩▌^Ė▀Ż¼╦Ń╩Ū╚Ō║×ĪŻ║Ż╠ņ╬ČśIĖ░Ė█╔Ž╩ąĄ──┐ś╦ų«ę╗╩Ū×ķöUš╣║Ż═Ō╩ął÷ū÷õüē|Ż¼į┌Ųõ╔Ž╩ą─╝╝»Ą─┘YĮųąŻ¼ėą20%īó▒╗ė├üĒöUš╣║Ż═Ō╩ął÷ĪŻ

Å─6į┬16╚šĮžų╣Ą─šą╣╔Ą─ŪķørüĒ┐┤Ż¼╩ął÷ī”║Ż╠ņ╬ČśIŅH×ķšJ┐╔ĪŻ

║Ż╠ņ╬ČśIŲõīŹįńŠ═▀M╚ļ┴╦║Ż═Ō╩ął÷Ż¼Ą½│╔┐āę╗ų▒Č╝▓╗└ĒŽļŻ¼╣┘ĘĮ╩╝ĮKø]į┌žöł¾ųą┼¹┬Č║Ż═Ō╩ął÷Ą─Š▀¾wśI┐āĪŻį┌╗ž┤═Č┘Yš▀Ą─ŽÓĻP╠ßå¢ĢrŻ¼╣┘ĘĮų╗╩Ū▒Ē╩Š¼FļAČ╬║Ż═Ō╩ął÷į┌ĀI╩šųąĄ─š╝▒╚▌^Ą═ĪŻĄ┌╚²ĘĮĄ─╣└╦ŃöĄō■’@╩ŠŻ¼2024─ĻŻ¼║Ż═Ō╩ął÷į┌ĀI╩šųąĄ─š╝▒╚╝s×ķ7%ĪŻū„×ķī”▒╚Ż¼üĒūį╚š▒ŠĄ─═¼ąąĪ░²ö╝ū╚fĪ▒Ą─║Ż═Ō╩ął÷ĀI╩šš╝▒╚ęčĮø▀_ĄĮ┴╦76%ĪŻ

║Ż╠ņ╬ČśI╣▄└Ēīė╔Ņų¬╣½╦Šį┌║Ż═Ōė÷ĄĮĄ─ļyŅ}Ż¼ą┬╚╬ČŁ╩┬ķL│╠č®╔Ž╚╬║¾Ż¼Š═░čöUš╣║Ż═Ō┴ą×ķ╣½╦Šų„ę¬æ┬įų«ę╗Ż¼╠ß│÷┴╦Ī░╚²─Ļ║Ż═ŌĀI╩šĘŁ▒ČĪ▒Ą──┐ś╦ĪŻī”║Ż╠ņ╬ČśIüĒšfŻ¼║Ż═Ō╩ął÷ų┴ĻPųžę¬Ż¼▀@īó╩Ū╦³į┌ŽŃĖ█╔Ž╩ą║¾Ą─ą┬┐┤³cĪŻ╚ń╣¹▓╝Šų▀Mš╣Ēś└¹Ż¼─Ū╦³Š═─▄½@Ą├ą┬į÷ķL³cŻ¼Ę┤ų«Š═ę¬└^└m▒╗Ą═į÷ķLĪóā╚ŠĒ└¦ö_ĪŻ

01

▓╗įĖšfĄ─Ī░├ž├▄Ī▒

1955─ĻŻ¼ÅV¢|Ą─26éĆßuł@┬ō║ŽĮMĮ©┴╦║Ż╠ņ╬ČśIĄ─Ū░╔ĒĘ╔Į║Ż╠ņš{╬Č╩│ŲĘėąŽ▐╣½╦ŠĪŻ2014─ĻŻ¼║Ż╠ņ╬ČśIŻ©ęįŽ┬║åĘQ║Ż╠ņŻ®╔Ž╩ąŻ¼2014─ĻĄĮ2022─Ļ╩Ū║Ż╠ņĄ─Ė▀╦┘░lš╣ļAČ╬ĪŻÅ─2022─Ļķ_╩╝Ż¼║Ż╠ņŠ═▀M╚ļ┴╦Ą═╣╚Ų┌ĪŻ2022─ĻŻ¼║Ż╠ņĄ─ā¶└¹ØÖ│÷¼F┴╦╔Ž╩ąęįüĒĄ─╩ū┤╬Ž┬╗¼Ż¼═¼▒╚£p╔┘┴╦4.8ā|į¬ĪŻ

┼c┤╦═¼ĢrŻ¼║Ż╠ņ▀Ć│÷¼F┴╦▌øŪķ╬ŻÖCĪŻ2022─ĻĄūŻ¼║Ż╠ņ▒╗▒¼│÷į┌ć°ā╚╩█┘uĄ─║Ż╠ņßuė═║¼╩│ŲĘ╠Ē╝ė䮯¼į┌╚š▒Š╩█┘uĄ─║Ż╠ņßuė═ģs╩ŪĪ░┴Ń╠Ē╝ėĪ▒Ż¼Ž¹┘Mš▀šJ×ķ▀@╩Ūį┌ģ^äeī”┤²ĪŻ╩▄┤╦ė░ĒæŻ¼2023─ĻŻ¼║Ż╠ņĄ─╩š╚ļ║═└¹ØÖļpļpŽ┬ĮĄŻ¼Ęųäe£p╔┘┴╦10.5ā|į¬Īó5.6ā|į¬ĪŻ

┐vė^║Ż╠ņį┌▀@ę╗ĢrŲ┌Ą─▒Ē¼FŻ¼ī¦ų┬śI┐āŽ┬╗¼Ą─ų„ę¬įŁę“╩ŪśIäš▒Ē¼F▓╗╝čĪŻ─┐Ū░Ż¼║Ż╠ņ╣▓ėą╦─éĆśI䚯¼Ęųäe╩Ūßuė═ĪóŽ¢ė═Īóš{╬Čßu║═╠ž╔½š{╬ČŲĘ╝░Ųõ╦¹Ż¼ŲõųąŻ¼ßuė═║═Ž¢ė═╩Ū║Ż╠ņĄ─╩š╚ļų¦ų∙ĪŻ2023─ĻŻ¼ßuė═śI䚥─╩š╚ļ═¼▒╚Ž┬ĮĄ┴╦8.83%Ż¼Ž¢ė═śIäš═¼▒╚Ž┬ĮĄ┴╦3.74%Ż¼š{╬ČßuśIäš═¼▒╚Ž┬ĮĄ┴╦6.08%ĪŻ2024─ĻŻ¼║Ż╠ņĄ─╦∙ėąśIäšČ╝īŹ¼F┴╦š²į÷ķLŻ¼śI┐āķ_╩╝╗ž┼»ĪŻ

│§┐┤Ž┬üĒŻ¼║Ż╠ņśI┐āęčĮøū▀│÷┴╦Ą═╣╚Ż¼┤╦┤╬Ė░Ė█╔Ž╩ąīóĦüĒÕ\╔Ž╠Ē╗©Ą─ū„ė├ĪŻ╚╗Č°Ż¼▀@▒│║¾ŲõīŹļ[▓žų°║Ż╠ņ▓╗įĖšfĄ─Ī░├ž├▄Ī▒Ż¼─ŪŠ═╩Ūį┌║Ż═Ō╩ął÷╔Ž▀Mš╣▓╗ĒśĪŻ

2023─ĻŻ¼║Ż╠ņķ_╩╝▓╝Šų║Ż═Ō╩ął÷Ż¼│╔┴ó┴╦║Ż╠ņć°ļH═Č┘YėąŽ▐╣½╦Š║═╠ņ„Ķć°ļHäōą┬ėąŽ▐╣½╦ŠŻ¼ā╔š▀žōž¤ķ_š╣ć°ļHśIäšĪŻ2024─ĻŻ¼║Ż╠ņėų│╔┴ó┴╦╚½┘Yūė╣½╦Š║Ż╠ņć°ļH┘QęūėąŽ▐╣½╦ŠĪŻ═¼─ĻŻ¼║Ż╠ņį┌įĮ─ŽĪóėĪČ╚─ß╬„üåįO┴ó╚½┘Yūė╣½╦ŠŻ¼į┌«öĄžĮ©įO╣żÅSĪŻ

│²¢|─Žüå═ŌŻ¼║Ż╠ņ▀Ć▀M╚ļ┴╦├└ć°╩ął÷ĪŻÅ─ųąīWŠ═ķ_╩╝į┌├└ć°ūxĢ°Ą─Amy▒Ē╩ŠŻ¼╦²ĖĖ─ĖŲĮĢr┘Iš{╬Č┴Žų„ę¬╩ŪÅ─╝ęĖĮĮ³ę╗╝ę╚A╚╦ĮøĀIĄ─│¼╩ą┘Å┘IŻ¼į┌▀xō±ŲĘ┼ŲĢrŻ¼╦¹éāŪÓ▓Aį┌ć°ā╚ė├▀^Ą─ŲĘ┼ŲŻ¼┘Ißuė═ĢrĢ■į┌║Ż╠ņ║═└ŅÕ\ėøųąū÷▀xō±ĪŻ╦¹éāį┌╣õCostcoĢrę▓┐┤ĄĮ┴╦ßuė═Ż¼Ųõųąėąųąć°ŲĘ┼ŲŻ¼ę▓ėą╚š▒ŠŲĘ┼ŲŻ©²ö╝ū╚fŻ®ĪŻ│÷ė┌║├ŲµŻ¼╦¹éā┘I▀^ę╗┤╬²ö╝ū╚fŻ¼┐┌╬Č▒╚▌^ŪÕĄŁŻ¼ŽÓ▒╚ų«Ž┬Ż¼ųąć°ŲĘ┼ŲĖ³Ę¹║Ž╦¹éāĄ─┐┌╬ČĪŻ

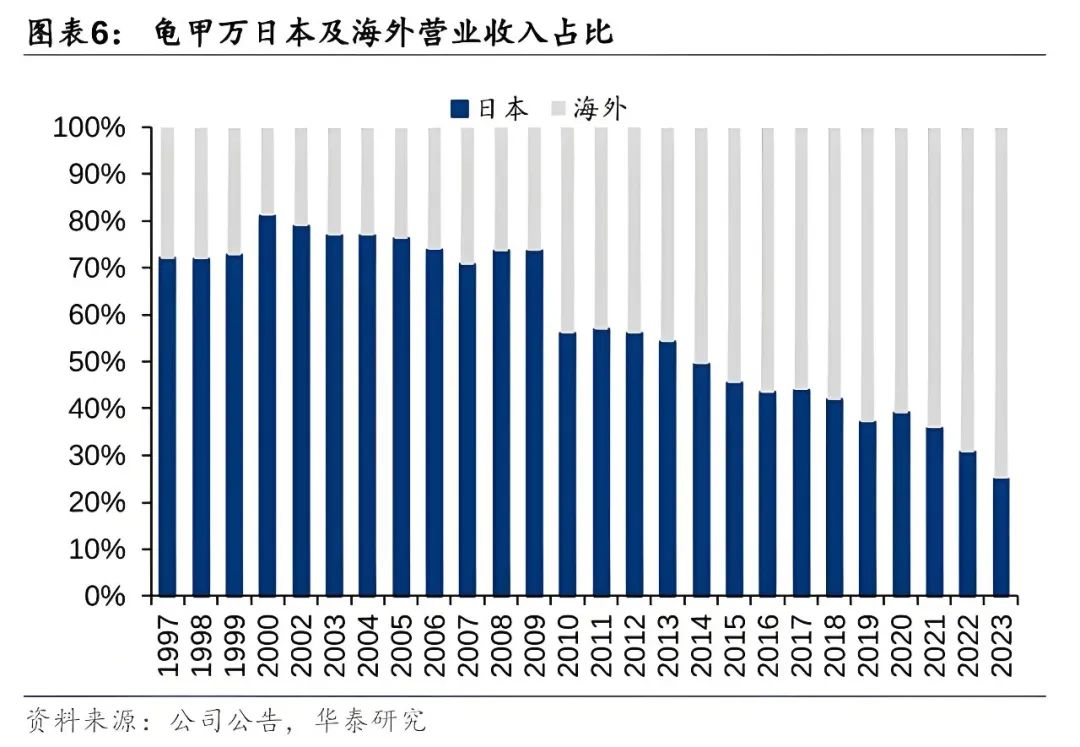

į┌ļŖ╔╠Ė▀Č╚░l▀_Ą─Į±╠ņŻ¼║Ż╠ņŲõīŹę▓┐╔ęįĮĶų·üå±R▀dĄ╚ļŖ╔╠Ū■Ą└Ż¼ė├▌p┘Y«a▀\ĀIĄ──Ż╩ĮöUš╣║Ż═Ō╩ął÷ĪŻĄ½╩ŪŻ¼Å─║Ż╠ņį┌ėĪ─ß╩ął÷Ą─äėū„üĒ┐┤Ż¼╦³Žļį┌║Ż═Ō╩ął÷į·Ž┬Ė∙Ż¼┐╔ęŖ╦³ī”║Ż╠ņ╩ął÷ĘŪ│ŻųžęĢĪŻ▀@▒│║¾Ą─įŁę“į┌ė┌Ż¼║Ż═Ō╩ął÷ėą═¹ūī║Ż╠ņį┘įņę╗éĆ║Ż╠ņĪŻ╚š▒Šš{╬ČŲĘŲ¾śI²ö╝ū╚f╩ŪųĄĄ├ģó┐╝Ą─ī”Ž¾Ż¼╦³įŁ▒Š╩Ū╚š▒Šć°ā╚Ą─²łŅ^Ż©║Ż╠ņ╩Ūųąć°╩ął÷Ą─²łŅ^Ż®Ż¼Įø▀^ČÓ─ĻĄ─ć°ļH╗»▓╝Šų║¾Ż¼ęčĮø│╔×ķ┴╦╚½Ū“š{╬ČŲĘąąśIĄ─²łŅ^Ż¼║Ż═Ō╩ął÷Ą─╩š╚ļš╝▒╚Ė▀▀_76%ĪŻ

Ą┌╚²ĘĮ╣└╦Ń’@╩ŠŻ¼2024─ĻŻ¼║Ż═Ō╩ął÷į┌ĀI╩šųąĄ─š╝▒╚ų╗ėą╝s7%ĪŻī”ė┌į┌ć°ā╚ĘĆŠėąąśI²łŅ^īÜū∙Ą─║Ż╠ņüĒšfŻ¼▀@éĆ│╔┐ā’@╚╗▓╗╦Ń║├ĪŻ

02

▀ĆąĶ▀~▀^──ą®ķTÖæŻ┐

║Ż╠ņ╣▄└ĒīėęčĮøęŌūRĄĮ┴╦▀@ę╗å¢Ņ}Ż¼▓óųŲČ©┴╦æ¬ī”▓▀┬įĪŻ

║Ż╠ņĄ─▓▀┬įĘų×ķ╚²ĘĮ├µŻ¼╩ūŽ╚╩Ū╝ėÅŖ║Ż═Ō╣®æ¬µ£Į©įOŻ¼░³└©Ū░├µ╠ߥĮĄ─į┌ėĪ─ßĮ©╣żÅSŻ©2025─Ļ═Č«aŻ®Ż¼ęį╝░į┌ÜWų▐Į©┴ó╔·«a╗∙ĄžŻ©2028─Ļ═Č«aŻ®Ż¼▀@ę╗▓▀┬įĄ──┐ś╦╩Ūīó║Ż═ŌįŁ▓─┴Ž▓╔┘Å▒╚└²╠ß╔²ų┴50%ęį╔ŽŻ╗Ųõ┤╬╩Ūķ_░lŪ░čž╝╝ąg║═ųŲįņ╣ż╦ćŻ¼╠ß╔²«aŲĘ┘|┴┐Ż╗ūŅ║¾╩Ū╝ėÅŖĀIõNŻ¼═©▀^ĀIõNĮ©┴óŲĘ┼Ųą╬Ž¾▓ó═žš╣õN╩█Ū■Ą└ĪŻ▀@╚²éĆĘĮ├µŻ¼ę▓╩Ū║Ż╠ņ╔Ž╩ą─╝┘YĄ─ų„ę¬ė├═ŠĪŻ┤╦═ŌŻ¼║Ż╠ņ▀Ćį°▒Ē╩ŠŻ¼▓╗┼┼│²Ģ■═©▀^╩š┘Å│╔╩ņĄ─║Ż═ŌŲĘ┼ŲüĒķ_═ž╩ął÷ĪŻ└Ēšō╔ŽŻ¼▀@ą®╚fĮė═▓▀┬į┐╔ęįÄ═ų·║Ż╠ņĖ³║├Ąžķ_═ž║Ż═Ō╩ął÷Ż¼ų╗╩ŪąĶę¬ūóęŌį┌Š▀¾wĄ─æągäėū„╔ŽėąĄ─Ę┼╩ĖĪŻ

▒╚╚ńŻ¼į┌ų„┴„║Ż═Ō╔ńĮ╗├Į¾wŲĮ┼_╔ŽŻ¼Äū║§┐┤▓╗ĄĮ║Ż╠ņĄ─ĀIõNĪŻąąśIĘų╬÷ĤäóėŅĖµįVĻæŠ┴╔╠śIįušōŻ¼ßuė═į┌║Ż═Ō╩ął÷Ą─Ž¹┘Mš▀ęį╚A╚╦×ķų„Ż¼╚ń╣¹║Ż╠ņŽļöUš╣Ž¹┘M╚║¾wŻ¼▓╝Šų╔ńĮ╗├Į¾wŲĮ┼_Š═╩Ū▒ž▓╗┐╔╔┘Ą─ę╗ŁhĪŻĪ░2024─ĻŻ¼ą┬ŽŻ═¹ā╚▓┐─ĻĢ■šł┴╦ę╗éĆĘ■äšųąć°ŲĘ┼Ų┤“ķ_├└ć°╩ął÷Ą─╣½╦ŠŻ¼Ė∙ō■╦³éā═Ė┬ČĄ─ą┼ŽóŻ¼ųąć°╩│ŲĘį┌║Ż═ŌĄ─Ž¹┘M╚║¾wČ╝ęį╚A╚╦×ķų„Ī▒äóėŅšfĄ└ĪŻ

äóėŅÅŖš{Ż¼ųąć°š{╬ČŲĘŲ¾śI│÷║Ż▀ĆąĶę¬┐╦Ę■Ųõ╦¹ļyĻPŻ¼░³└©╩│ŲĘś╦£╩Īó╣®æ¬µ£Į©įOĄ╚ĪŻ

š{╬ČŲĘŲ¾śI│÷║Żę¬▀^Ą─Ą┌ę╗ĻP╩ŪŻ¼«aŲĘę¬Ę¹║Ž«öĄžĄ─╩│ŲĘÖz“×Özę▀ś╦£╩Ż¼ė╔ė┌Ė„ć°Ą─ś╦£╩▓╗ę╗Ż¼Ų¾śI▒žĒÜū÷▀m«öĄ─š{š¹ĪŻ─┐Ū░Ż¼║Ż╠ņęčĮø▀M╚ļ┴╦¢|─Žüå╩ął÷Ż¼▀@šf├„║Ż╠ņį┌įōĄžģ^┐╦Ę■┴╦▀@ę╗ļyŅ}ĪŻ

Ą┌Č■ĻP╩Ū╣®æ¬µ£Į©įOŻ¼ŲõųąĄ─ųž³c╩ŪįŁ┴Ž╣®æ¬Ż¼Ų¾śIę¬┴╦ĮŌ«öĄžĄ─ū┌Į╠║═┴Ģ╦ūĄ─Į¹╝╔╩Ū╩▓├┤ĪŻ▒╚╚ńŻ¼ėĪ─ßį┌ū┌Į╠╣ØæcŲ┌ķgĘŪ│Ż├¶ĖąĪŻ═¼ĢrŻ¼į┌ėĪ─ß╩ął÷Ż¼╚ń╣¹ę¬ū÷┬ķ└▒Ą─╩│ŲĘŻ¼║▄ļyį┌«öĄžšęĄĮ║Ž▀mĄ─įŁ┴ŽŻ¼╚ń╣¹į┌ć°ā╚▀MįŁ┴ŽŻ¼«öĄžš■Ė«Ģ■ō·ą─╬’ĘN╚ļŪųŻ¼ę“┤╦Ģ■ī”▀M┐┌Ą─įŁ┴Ž▀MąąÖzę▀Ż¼Ų¾śIę▓ę¬ū÷║├£╩éõĪŻ

ī”ė┌Ī░ųąć°š{╬ČŲĘŲ¾śI╚ń║╬ū÷║├│÷║ŻĪ▒▀@éĆå¢Ņ}Ż¼äóėŅ╠ߥĮ┴╦ā╔éĆ┐╔ģó┐╝Ą─░Ė└²Ż¼Ęųäe╩ŪīÜ┴ó╩│ŲĘ║═²ö╝ū╚fĪŻ

īÜ┴ó╩│ŲĘūŅįń╩ŪĮo┐ŽĄ┬╗∙╣®æ¬ßu┴ŽŻ©Įµ─®ßuŻ®Ą─Ż¼╩Ū┐ŽĄ┬╗∙▀M╚ļųąć°ĢrĦüĒĄ─┼õ╠ū╣żÅSų«ę╗Ż¼║¾üĒ▒╗ųąć°╚╦╩š┘Å┴╦Ż¼─┐Ū░ęčĮø╩Ū╔Ž╩ą╣½╦ŠĪŻ╦³Ą─ĮøÜv▒Ē├„Ż¼š{╬ČŲĘŲ¾śI┐╔ęį═©▀^▀M╚ļ▓═’ŗŲ¾śIĄ─╣®æ¬µ£┤“╚ļ║Ż═Ō╩ął÷ĪŻĄ½╩ŪŻ¼ųąć°š{╬ČŲĘŲ¾śI║▄ļyÅ═ųŲ▀@éĆ▓▀┬įŻ¼ųąć°▓═’ŗąąśI╚▒╔┘╚½Ū“ąįĄ─▀BµiŲ¾śIŻ¼š{╬ČŲĘŲ¾śIę“┤╦ļyęįĮĶ┴”ĪŻ

į┌äóėŅ┐┤üĒŻ¼ßśī”▀@éĆå¢Ņ}Ż¼ųąć°š{╬ČŲĘŲ¾śI┐╔ęį▓╔╚Īā╔éĆ▓▀┬įĪŻŲõę╗╩Ūą¦Ę┬┼▌┼▌¼ö╠žŻ¼╦▄įņūį╝║¬Ü╠žĄ─╬─╗»Ż¼Å─Č°ūīĘŪ╚A╚╦Ž¹┘Mš▀šJ┐╔ŲĘ┼ŲŻ╗ŲõČ■╩ŪīW┴Ģ┐╔┐┌┐╔śĘ╚ļ╚AĄ─▓▀┬įŻ¼╝┤▀xō±║═«öĄžŲ¾śI║Žū„Ż¼ĮĶų·«öĄžŲ¾śIĄ─Įø“×║═┘Yį┤ĪŻ

ęį²ö╝ū╚f×ķ└²ĪŻ╦³Ą─ć°ļH╗»▓╝Šų╩╝ė┌╔Ž╩└╝o╬Õ╩«─Ļ┤·Ż¼Ą┌ę╗šŠ▀xį┌┴╦├└ć°Ż¼▀@╩Ūę“×ķ├└ć°į┌╚š▒Šėą±v▄ŖŻ¼▄Ŗ╚╦ėą╬ČėXėøæøŻ¼ė┌╩Ū²ö╝ū╚fĖ·ų°╦¹éāüĒĄĮ┴╦├└ć°ĪŻ═¼ĢrŻ¼²ö╝ū╚f▀ĆīŻķTķ_░l┴╦ßśī”├└ć°Ą─«aŲĘĪŻ├└ć°╚╦É█│į┐Š╚ŌŻ¼ę“┤╦²ö╝ū╚f═Ų│÷┴╦šš¤²ßuŻ©Teriyaki SauceŻ®Ż¼▀@┐ŅßuųŁ│╔×ķ├└ć°╚╦ÅNĘ┐└’Ą─├„ąŪ«aŲĘŻ¼Ī░TeriyakiĪ▒╔§ų┴▀M╚ļ┴╦Ēf╩Ž┤¾į~ĄõŻ¼│╔×ķ┴╦├└ć°┼ļ’ā╬─╗»Ą─ę╗▓┐ĘųĪŻ

į┌▀M╚ļÜWų▐╩ął÷ĢrŻ¼²ö╝ū╚fīŻķTķ_░l┴╦ĶF░Õ¤²īŻė├ßuŻ¼į┌ĀIõNĢrÅŖš{ßuė═┼c▒ŠĄž╚ŌŅÉŻ©╚ń┼Ż┼┼Īó┬╣╚ŌŻ®Ą─┤Ņ┼õĪŻ2010─Ļ║¾Ż¼²ö╝ū╚fķ_╩╝═Ųäėßuė═ĮĪ┐Ą╗»Ż¼▀@ę╗³c║═║Ż╠ņĪóŪ¦║╠Ą╚ųąć°š{╬ČŲĘŲ¾śIĄ─▓▀┬į╩Ūę╗ų┬Ą─ĪŻ

03

ć°ā╚Ū¾┤µę▓▓╗╚▌ęū

2021─Ļ1į┬8╚šŻ¼║Ż╠ņ╣╔ār▀_ĄĮ┴╦219.58į¬/╣╔Ą─Üv╩ĘūŅĖ▀ųĄŻ¼┐é╩ąųĄ│¼▀^6500ā|į¬Ż¼╩ął÷ļS╝┤╦═Įo╦¹ę╗éĆĘQ╠¢Ī¬Ī¬Ī░ßuė═├®Ī▒Ż¼╩ął÷īó║Ż╠ņ║═┘Fų▌├®┼_▓óĘQ×ķA╣╔Ą─ā╔┤¾╔±╦«ĪŻ▓╗▀^Ż¼║Ż╠ņ║¾üĒĄ─▒Ē¼F▓╗╚ń┘Fų▌├®┼_łį═”Ż¼Įžų┴Į±─Ļ6į┬16╚šŻ¼Ųõ╩ąųĄų╗╩ŻŽ┬2230.91ā|į¬ĪŻ│²╩▄ĄĮ║Ż═Ō╩ął÷▀Mš╣▓╗ĒśĄ─ė░Ēæ═ŌŻ¼▀Ćėąę╗éĆę“╦žę▓į┌ė░Ēæ║Ż╠ņŻ¼─Ū▒Ń╩Ūć°ā╚╩ął÷╔ŅŽ▌ā╚ŠĒĪŻ

žöųą╔ńöĄō■’@╩ŠŻ¼2024─ĻŻ¼║Ż╠ņßuė═ćŹār═¼▒╚Ž┬ĮĄ2.5%ų┴5363.74į¬/揯¼Ė∙ō■║Ż╠ņ2024─Ļł¾’@╩ŠŻ¼2024─Ļßuė═õN┴┐═¼▒╚į÷ķL11.6%ų┴256.5╚f揯¼ßuė═śIäšĀI╩šĄ─═¼▒╚į÷ķL×ķ8.9%Ż¼▀@šf├„║Ż╠ņßuė═Ą─ārĖ±į┌Ž┬ĮĄĪŻŲõ╦¹Ų¾śIę▓│÷¼F┴╦ŅÉ╦ŲĄ─ŪķørŻ¼╚ńųąŠµĖ▀ą┬2024─Ļßuė═«aŲĘārĖ±ĮĄ┴╦│¼300į¬/揯¼Ū¦║╠╬ČśIĮĄ┴╦│¼200į¬/ćŹĪŻ

└Ņ│┐į┌▒▒Š®ĮøĀIę╗╝ę╔ńģ^│¼╩ąŻ¼ßuė═╩Ū│¼╩ąžø╝▄╔Ž▒ž▓╗┐╔╔┘Ą─╔╠ŲĘŻ¼╦¹ĖµįVĻæŠ┴╔╠śIįušōŻ¼į┌ĮKČ╦Ż¼ĮĄārĖąėX▓╗├„’@Ż¼ę“×ķßuė═▒ŠüĒ╩█ārŠ═▓╗Ė▀Ż¼Ą½╩ŪŻ¼╦¹─▄ĖąėXĄĮĖ„éĆŲĘ┼Ųų«ķgėą║▄ÅŖĄ─ĖéĀÄŻ¼Č°Ž¹┘Mš▀═∙═∙▓╗Ģ■ī”─│éĆŲĘ┼Ųėąųęš\Č╚Ż¼ļSęŌąį▒╚▌^ÅŖĪŻ▀@▒│║¾Ą─įŁę“į┌ė┌Ż¼ć°ā╚Ą─š{╬ČŲĘąąśIįńŠ═ķ_╩╝┴╦ā╚ŠĒĪŻ

ę╗ĘĮ├µŻ¼ąąśI╚ļŠųš▀įĮüĒįĮČÓŻ¼įĮüĒįĮōĒöDĪŻ▒╚╚ńŻ¼╝Zė═ąąśIųąĄ─Į²ł¶~Īó¶ö╗©Ż¼╚ŌųŲŲĘąąśIĄ─ļpģR░lš╣ą¹▓╝ę¬╝ė┤aš{╬ČŲĘ┘ÉĄ└Ż¼║ŻĄūōŲĪó▀╚▓Ė▀╚▓ĖĄ╚▓═’ŗŲ¾śIät═©▀^Å═║Žš{╬ČŲĘŪą╚ļ┴╦š{╬ČŲĘąąśIĪŻ║Ż╠ņŪ░ČŁ╩┬ķL²ŗ┐Ąį°ų▒čįŻ¼▀@Äū─Ļ▓╗╔┘Ų¾śI▀M╚ļš{╬ČŲĘ┘ÉĄ└Ż¼═¼ĢrŠ▀ėąę╗Č©ęÄ─ŻĄ─š{╬ČŲĘŲ¾śIę▓į┌į÷╦┘öU«aŻ¼š{╬ČŲĘąąśI─┐Ū░│╩¼F│÷Ū░╦∙╬┤ėąĄ─░lš╣ųąæBä▌Ż¼ąąśIĖéĀÄ╝ėäĪĄ─Šų├µ▓╗┐╔▒▄├ŌĪŻ

┴Ēę╗ĘĮ├µŻ¼š{╬ČŲĘĄ─░lš╣ĘĮŽ“Ė▀Č╚┌ģ═¼ĪŻęįßuė═×ķ└²Ż¼ūŅĮ³Äū─ĻąąśIķ_╩╝ų„┤“ĮĪ┐Ą╗»Ż¼╬ęéā╦∙╩ņų¬Ą─Ī░┴Ń╠Ē╝ėĪ▒Š═╩ŪĮĪ┐Ą╗»┌ģä▌Ą─«a╬’ĪŻŲõųąŻ¼Ū¦║╠╬ČśI╩Ūų„┤“Ī░┴Ń╠Ē╝ėĪ▒Ą─ŲĘ┼Ųų«ę╗Ż¼┬╩Ž╚│įĄĮ┴╦╝t└¹Ż¼Ųõā¶└¹ØÖį°Įø▀B└mā╔─ĻīŹ¼F┴╦55%ū¾ėęĄ─Ė▀╦┘į÷ķLĪŻ║Ż╠ņį┌▀@ĘĮ├µ▓╝ŠųČÓéĆĘĮŽ“Ż¼░³└©0╠Ē╝ėĪóėąÖCĪóĄ═¹}║═Ą═ŌcĄ╚ĪŻ

Ū■Ą└ĘĮ├µŻ¼│²┴╦é„ĮyĄ─ŠĆŽ┬Ū■Ą└Ż¼╦∙ėąš{╬ČŲĘŲ¾śIČ╝į┌ūĘųŠĆ╔ŽŪ■Ą└╝t└¹ĪŻČ°║Ż╠ņī”ŠĆ╔ŽŪ■Ą└▓╗ē“ųžęĢŻ¼ęį2023─Ļ×ķ└²Ż¼ŲõŠĆ╔ŽŪ■Ą└Ą─╩š╚ļį┌┐é╩š╚ļųąĄ─š╝▒╚ų╗ėą3.9%Ż¼2024─Ļļmėąį÷ķLŻ¼Ą½ę▓ų╗ėą4.6%ĪŻ╚ń╣¹║Ż╠ņĮ±║¾▓╗─▄┤“ķ_ŠĆ╔ŽŪ■Ą└Ż¼▒ž╚╗Ģ■Õe▀^╝t└¹ĪŻ

│╠č®į┌┐éĮY║Ż╠ņ«öŪ░├µī”Ą─ļyŅ}ĢrŠ═╠ߥĮ┴╦Ū■Ą└ūā╗»Ż¼╦²▒Ē╩Š║Ż╠ņĄ─ā×ä▌Ū■Ą└╚į╝»ųąį┌é„ĮyŪ■Ą└Ż¼└²╚ń┼·░l╩ął÷Īó▐r┘QĪó│¼╩ą▀@ą®’@ąįĄ─Ū■Ą└Ż¼Ą½¼Fį┌Ž¹┘Mš▀─▄ē“ė|▀_š{╬ČŲĘĄ─Č╦┐┌ėą100ČÓĘNŻ¼╚ń╣¹▓╗─▄░č▀@ą®Ż©ą┬┼dŻ®Ū■Ą└ę╗éĆéĆū÷╝ÜŻ¼ę╗éĆéĆĻPūóŻ¼╦¹éāĢ■ų▓ĮĄžąQ╩│║Ż╠ņĄ─é„ĮyŪ■Ą└ĪŻ

┤╦Ū░Ż¼│╠č®į┌╠ß╝░║Ż╠ņ«öŪ░Ą─ļyŅ}ĢrŻ¼į°Įøė├ę╗ŠõįÆū÷┴╦┐éĮYŻ¼╝┤ūŅļyĄ─å¢Ņ}╩Ūę¬┼cĢrķg┘É┼▄Ż¼░čČÓ─ĻĘe└█Ą─ā×ä▌▀MąąĄ³┤·ĪóĘ┼┤¾Īó╔²╝ē║═▐Dą═ĪŻī”║Ż╠ņüĒšfŻ¼╦³į┌ć°ā╚╩ął÷╔ŽęčĮøū÷ĄĮ┴╦▀@ę╗³cŻ¼▀@ę▓ūī╦³ĄŪ╔Ž┴╦ąąśI²łŅ^īÜū∙Ż¼Č°į┌║Ż═Ō╩ął÷Ż¼║Ż╠ņąĶę¬░č▀@╠ūĘĮĘ©šōę“ĄžųŲę╦Ąžł╠ąąŽ┬╚źŻ¼▓┼─▄½@Ą├ą┬į÷ķL³cŻ¼Ę┤ų«ätīó└^└m╩▄└¦ė┌Ą═į÷ķL┼cā╚ŠĒĪŻ

(╬─ųąäóėŅĪó└Ņ│┐Įį×ķ╗»├¹)

░l▒Ēįušō

ĄŪõø | ūóāį