ąĪ³S°å│╔╣”╔Ž╩ąŻ¼Ą½▓╗▒╚ŖW’wĪó┼▌┼▌¼ö╠žĪ░ė╬Ą├ąįĖąĪ▒

┼▌┼▌¼ö╠žŽ“ū¾Ż¼ąĪ³S°åŽ“ėęŻ¼ųąķgČ╝╩ŪĪ░Ė█Į╗╦∙Ī▒ĪŻ

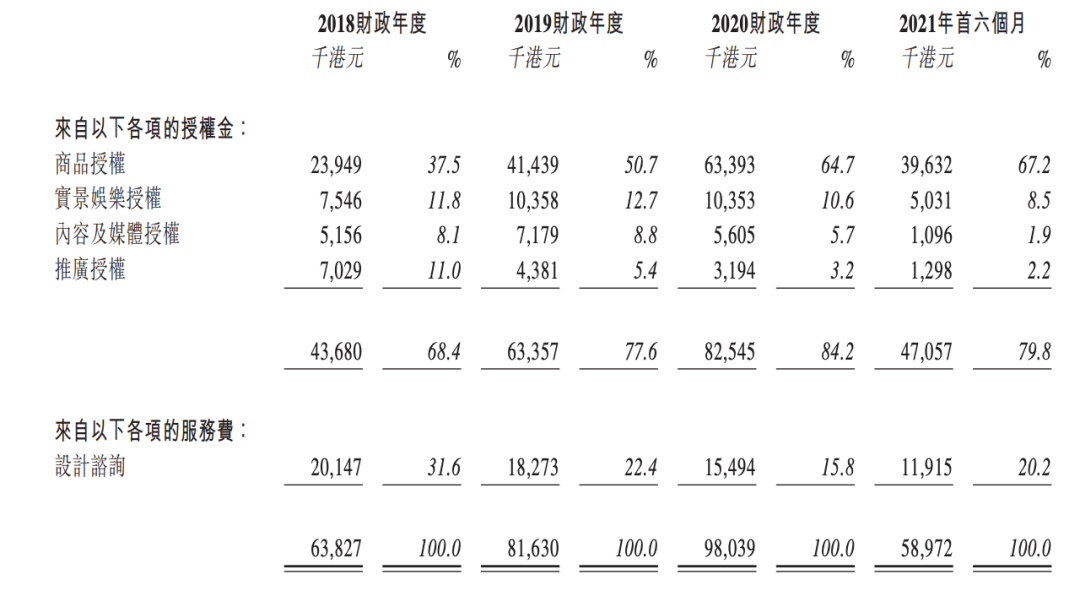

▒Šų▄Ż¼ąĪ³S°åŻ©B.DuckŻ®IP─Ė╣½╦ŠĄ┬ė»┐ž╣╔Ż¼į┌Ė█Į╗╦∙ų„░ÕÆņ┼Ų╔Ž╩ąĪŻ╔Ž╩ą«ö(d©Īng)╠ņŻ¼Ą┬ė»┐ž╣╔ķ_(k©Īi)▒P2.6Ė█į¬/╣╔Ż¼╩ū╚šØqĘ∙Į³30%ĪŻų▄╬ÕŻ©1į┬21╚šŻ®╩š▒PŻ¼┐é╩ąųĄ×ķ21.6ā|Ė█į¬ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼Ą┬ė»┐ž╣╔IPOų«┬ĘŻ¼┐╔ų^▓Į┬─ŠSŲDĪŻ

įńį┌2019─Ļ3į┬Ż¼Ą┬ė»┐ž╣╔Š═╔Ļšł(q©½ng)┴╦Ė█Į╗╦∙GEM╔Ž╩ąŻ¼║¾ėų│Ę╗ž╔Ļšł(q©½ng)Ż╗2021─Ļ5į┬Ż¼Ą┬ė»┐ž╣╔▐D(zhu©Żn)æ(zh©żn)Ė█Į╗╦∙ų„░ÕIPOŻ¼6éĆ(g©©)į┬╔Ļšł(q©½ng)╩¦ą¦║¾Ż¼āH▀^(gu©░)ę╗╠ņŻ¼Ą┬ė»┐ž╣╔Š═į┘┤╬Ž“Ė█Į╗╦∙░l(f©Ī)Ųø_ō¶ĪŻ

┤╦Ę¼┤ę├”╔Ž╩ąŻ¼╗“┼cę╗Ę▌╝┤īóĄĮŲ┌Ą─ī”(du©¼)┘Ćģf(xi©”)ūhŽÓĻP(gu©Īn)ĪŻ

ō■(j©┤)šą╣╔Ģ°’@╩ŠŻ¼2021─Ļ4į┬Ą┬ė»┐ž╣╔ę²╚ļWisdom Thinker╝░╚f(w©żn)═©║¾Ż¼ė┌═¼─Ļ7į┬║×┴╦ę╗Ę▌ŅÉ╦Ųī”(du©¼)┘Ćģf(xi©”)ūhĄ─ča(b©│)│õģf(xi©”)ūhĪŻ

▀@Ę▌ģf(xi©”)ūhįO(sh©©)ų├┴╦╔Ž╩ąūŅ║¾Ų┌Ž▐ĪŻĖ∙ō■(j©┤)╝sČ©Ż¼Wisdom Thinker║═╚f(w©żn)═©ę¬Ū¾Ą┬ė»┐ž╣╔ąĶė┌2022─Ļ4į┬14╚šŪ░╔Ž╩ąŻ¼Ę±ätĒÜ░┤├┐─Ļ8%┐é╗žł¾(b©żo)┬╩▀M(j©¼n)ąą╣╔Ę▌╗ž┘Å(g©░u)ĪŻ

ąĪ³S°åĮKė┌į┌ūŅ║¾ę╗┐╠Ż¼į┌┘Y▒Š╩ął÷(ch©Żng)Ī░ė╬Ī▒╔Ž┴╦░ČĪŻ

┌sĪ░°åūėĪ▒╔Ž╩ą

1992─ĻŻ¼ę╗╦ę▌dØMĮ³3╚f(w©żn)ų╗³S╔½ŽŲżąĪ°åĄ─žø▌åÅ─ųąć°(gu©«)│÷░l(f©Ī)±é═∙├└ć°(gu©«)╚A╩óŅDŻ¼═ŠųąįŌė÷┴╦ę╗ł÷(ch©Żng)’L(f©źng)▒®╩┬╣╩Ż¼▀@Į³3╚f(w©żn)ų╗ąĪ³S°å▒Ńķ_(k©Īi)╩╝╚½Ū“Ų»┴„ĪŻ

2005─ĻŻ¼Ą┬ė»┐ž╣╔äō(chu©żng)╩╝╚╦ĪóįO(sh©©)ėŗ(j©¼)ĤįSŽ─┴ų░l(f©Ī)¼F(xi©żn)Ż¼ąĪ³S°åį┌ųąć°(gu©«)╔·«a(ch©Żn)ų╗─▄┘Ź╚Ī╔┘įS╔·«a(ch©Żn)┘M(f©©i)Ż¼į┌ÜWų▐ģs─▄┘u│÷Äū╩«▒ČĄ─ār(ji©ż)Ė±ĪŻė┌╩ŪŻ¼╦¹į┌«ö(d©Īng)─Ļäō(chu©żng)įņ│÷B.DuckĄ─ą╬Ž¾Ż¼ęį╝░ę╗ŽĄ┴ąįĪ╩ęų„Ņ}Ą─ų▄▀ģ«a(ch©Żn)ŲĘĪŻ

╩ū┐ŅįĪ╩ęĘ└╦«ąĪ³S°å╩šę¶ÖC(j©®)Ż¼Ė³╩Ūę╗Įø(j©®ng)═Ų│÷▒Ńį┌╚½Ū“┤¾╩▄ÜgėŁĪŻ┤╦║¾Ż¼įSŽ─┴ųš²╩ĮīóąĪ³S°å├³├¹×ķĪ░Bathing DuckĪ▒Ż¼B.DuckŲĘ┼Ųš²╩Į│╔┴óĪŻ

ūįB.Duckū„×ķ¬Ü(d©▓)┴óŲĘ┼Ųķ_(k©Īi)╩╝▀\(y©┤n)ĀI(y©¬ng)║¾Ż¼įSŽ─┴ųķ_(k©Īi)įO(sh©©)┴╦Ą┌ę╗╝ęūį┘Y═µŠ▀╣żÅSŻ¼└¹ė├B.Duckķ_(k©Īi)š╣╠ž╔½╔╠ŲĘ┴Ń╩█śI(y©©)äš(w©┤)ĪŻ2010─ĻŻ¼Ą┬ė»┐ž╣╔š²╩Įķ_(k©Īi)š╣╩┌ÖÓ(qu©ón)śI(y©©)äš(w©┤)Ż¼B.DuckĄ─ĮŪ╔½╩┌ÖÓ(qu©ón)śI(y©©)äš(w©┤)ųØuöU(ku©░)┤¾ų┴─ŽĒnĪó±RüĒ(l©ói)╬„üåĪó╠®ć°(gu©«)Ą╚ĄžĪŻ

į┌╚½Ū“╬³Ę█Ą─═¼Ģr(sh©¬)Ż¼Ą┬ė»┐ž╣╔▀Ćį┌┤╦Ų┌ķg═Ų│÷Ę■čbŽĄ┴ąŻ¼į┌ŽŃĖ█Īó▒▒Š®Īó╔Ž║ŻĪó╔Ņ█┌ķ_(k©Īi)įO(sh©©)Ę■čbĄĻĪŻ▓óŪęį┌2015─ĻŻ¼Ą┬ė»┐ž╣╔į┌╠ņžłķ_(k©Īi)įO(sh©©)╩ūķgŠĆ╔ŽŲņ┼ץĻŻ¼ķ_(k©Īi)åó┴╦ļŖūė╔╠äš(w©┤)śI(y©©)äš(w©┤)Ż¼┤╦║¾ėų▀M(j©¼n)ę╗▓ĮöU(ku©░)š╣ų┴└²╚ńŠ®¢|Īó╬©ŲĘĢ■(hu©¼)╝░HKTVmallĄ╚Ųõ╦¹ļŖūė╔╠äš(w©┤)ŲĮ┼_(t©ói)ĪŻ

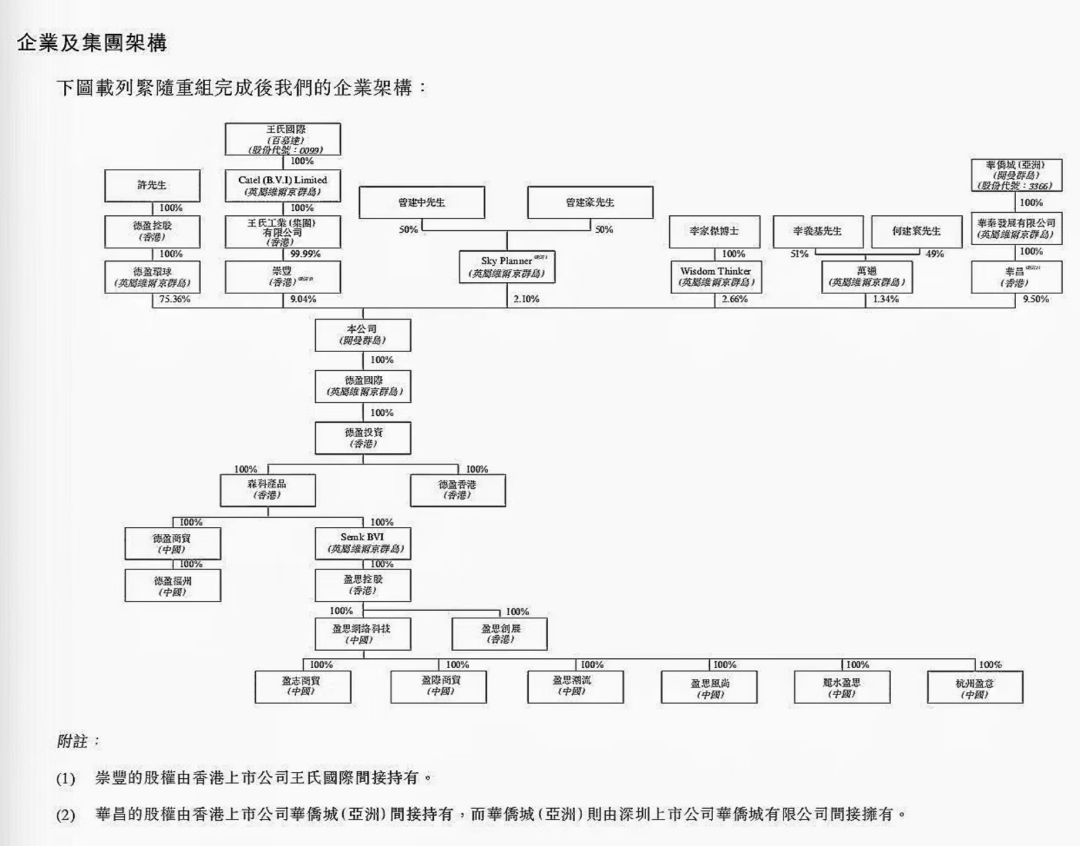

╚ńĮ±Ż¼ąĪ³S°åĮKė┌ĮY(ji©”)╩°Ų»┴„Ż¼į┌Ė█Į╗╦∙╔Ž┴╦░ČĪŻĄ┬ė»┐ž╣╔Ą─╣╔¢|ĮY(ji©”)śŗ(g©░u)ę▓ļSų«ėą╦∙š{(di©żo)š¹ĪŻ

IPOŪ░Ż¼įSŽ─┴ų│ų╣╔×ķ75.36%Ż¼═§╩Žć°(gu©«)ļH│ų╣╔×ķ9.04%ĪŻį°Į©ųąĪóį°Į©║└ę╗╣▓│ų╣╔×ķ2.1%Ż¼║Ń╗∙šūśI(y©©)└Ņ╝ęĮ▄│ų╣╔×ķ2.66%Ż¼╚AāS│Ū│ų╣╔9.5%ĪŻ¼F(xi©żn)į┌Ż¼╚AāS│Ū│ų╣╔8.36%Ż¼═§╩Žć°(gu©«)ļH│ų╣╔7.96%Ż¼║Ń╗∙šūśI(y©©)└Ņ╝ęĮ▄│ų╣╔2.34%ĪŻ

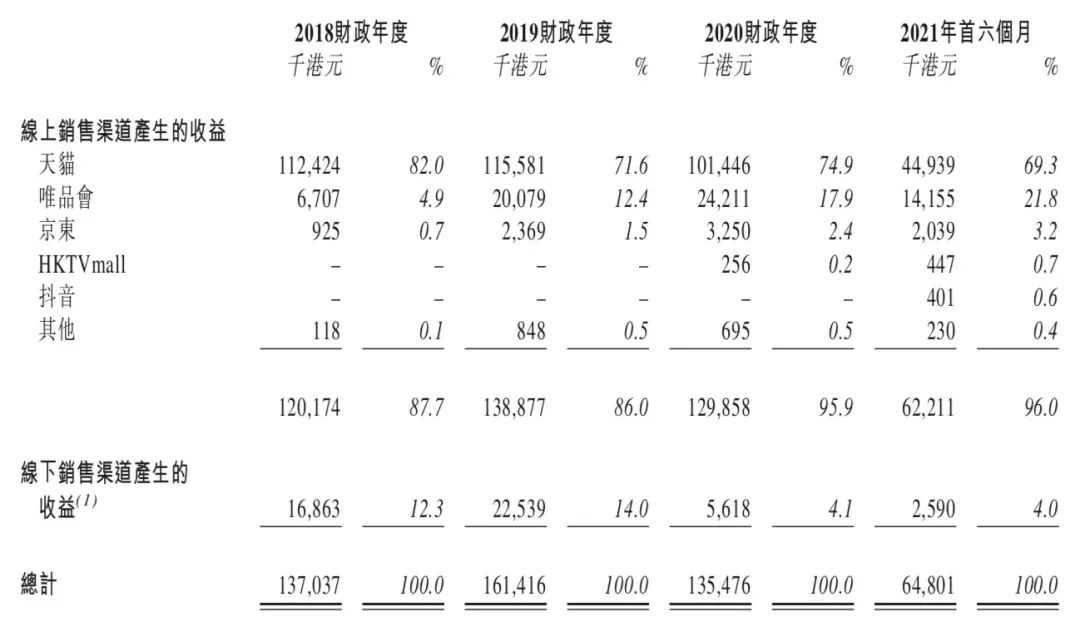

į┌śI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)ĘĮ├µŻ¼2018─ĻĪó2019─ĻĪó2020─Ļęį╝░2021─ĻŪ░6éĆ(g©©)į┬Ż¼Ą┬ė»┐ž╣╔Ą─┐é╩š╚ļ×ķ2.01ā|Īó2.43ā|Īó2.34ā|Īó1.24ā|Ė█į¬ĪŻ═¼Ų┌Įø(j©®ng)š{(di©żo)š¹╝āā¶└¹×ķ1397╚f(w©żn)Īó3286╚f(w©żn)Īó5984╚f(w©żn)Īó2561╚f(w©żn)Ė█į¬ĪŻ

Ųõųą2020─Ļ╩š╚ļ£p╔┘Č°├½└¹┬╩į÷╝ėĄ─ų„ę¬įŁę“╩ŪŻ¼Ą┬ė»┐ž╣╔į┌2020žö(c©ói)š■─ĻČ╚Ą─õN╩█╝»ųąė┌Ę■čb(Ųõ├½└¹┬╩Ė▀ė┌Ųõ╦¹«a(ch©Żn)ŲĘ)Ż¼Ūę2020žö(c©ói)š■─ĻČ╚╚ļ┘~Ą─┤µžø£pųĄō▄╗ž┼c2019žö(c©ói)š■─ĻČ╚ŽÓ▒╚▌^Ė▀ĪŻ

▀@Ę▌│╔┐ā(j©®)å╬ŽÓ▒╚ė┌┼▌┼▌¼ö╠žį┌2021─Ļ╔Ž░ļ─ĻīŹ(sh©¬)¼F(xi©żn)Ą─17.73ā|ĀI(y©¬ng)╩šŻ¼ęį╝░4.87ā|└¹ØÖ(r©┤n)Ż¼▀Ćėą▌^┤¾Ą─▓ŅŠÓĪŻ┼▌┼▌¼ö╠žļm×ķĪ░║¾▌ģĪ▒Ż¼Ųõį┌│▒═µŅI(l©½ng)ė“Ż¼┤ŅĮ©ČÓĘNķTĄĻł÷(ch©Żng)Š░Ż¼ūóųž╔ńĮ╗Ż¼į┌┘Y▒Š╩ął÷(ch©Żng)ęį╝░─Ļ▌p╚╦╩ął÷(ch©Żng)ųąĮį½@Ą├▌^Ė▀Ą─šJ(r©©n)┐╔ĪŻ

└Žę╗┼╔═µ╝ęĪ░ŖW’wäė(d©░ng)┬■Ī▒Ż¼ätūóųžIPā╚(n©©i)╚▌Ż¼č▄╔·«a(ch©Żn)ŲĘŻ¼į┌ā║═»═µŠ▀╩ął÷(ch©Żng)ĄņČ©┴╦ŲõĮŁ║■Ąž╬╗ĪŻ

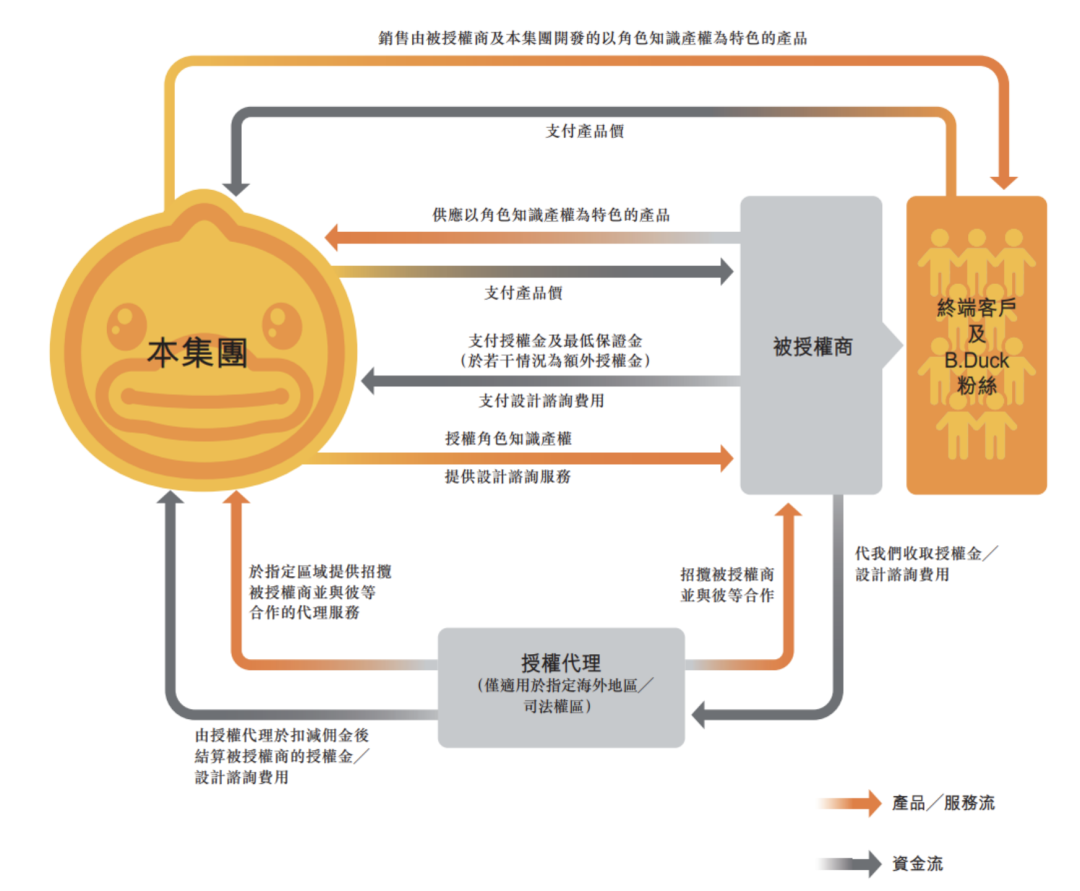

ŽÓ▒╚ų«Ž┬Ą─ąĪ³S°åŻ¼ū▀├╚īÖ┬ĘŠĆŻ¼į┌ā║═»ĪóŪÓ╔┘─Ļ═µŠ▀ĪóĘ■’ŚĄ╚č▄╔·ŲĘŅɬÜ(d©▓)Š▀╠ž╔½Ż¼é╚(c©©)ųžIP╩┌ÖÓ(qu©ón)─Ż╩ĮĪŻ

Š▀¾wČ°čįŻ¼Ą┬ė»┐ž╣╔ęčĮø(j©®ng)į┌šą╣╔Ģ°┼¹┬Č┴╦ūį╝║įö▒MĄ─╔╠śI(y©©)─Ż╩ĮĪŻ

╔╠ŲĘ╩┌ÖÓ(qu©ón)║═Ŗ╩śĘ(l©©)ł÷(ch©Żng)Š░╩┌ÖÓ(qu©ón)╩ŪąĪ³S°åIPśI(y©©)äš(w©┤)▌ö│÷Ą─ų„ę¬ĘĮ╩ĮŻ¼ūā¼F(xi©żn)ų„ę¬┐┐?j©®)╔╝■╩┬Ż║ę╗╝■╩Ū░čĮŪ╔½I(xi©żn)P╩┌ÖÓ(qu©ón)śI(y©©)äš(w©┤)Ż╗Č■╩Ūšę╣żÅSū÷ų▄▀ģ«a(ch©Żn)ŲĘŻ¼═©▀^(gu©░)ļŖ╔╠Ą╚Ū■Ą└õN╩█ĪŻ

Ųõųą═©▀^(gu©░)ļŖ╔╠Ą╚Ū■Ą└õN╩█Ą─«a(ch©Żn)ŲĘŻ¼į┌įńŲ┌ę╗ų▒Č╝╩Ū╣½╦ŠĄ─ĀI(y©¬ng)╩š┤¾Ņ^ĪŻł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼įōśI(y©©)äš(w©┤)ĘųäeīŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)śI(y©©)╩š╚ļ1.37ā|Ė█į¬Īó1.61ā|Ė█į¬Īó1.35ā|Ė█į¬Ż¼6480.1╚f(w©żn)Ė█į¬Ż¼š╝▒╚į┌6│╔ū¾ėęĪŻ

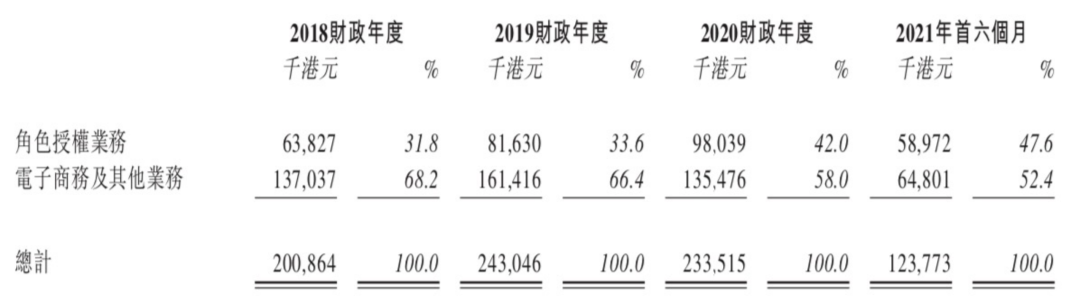

ū„×ķĄ┌Č■į÷ķL(zh©Żng)Ū·ŠĆĄ─ĮŪ╔½╩┌ÖÓ(qu©ón)śI(y©©)äš(w©┤)Ż¼į┌2018─ĻĪó2019─ĻĪó2020─Ļęį╝░2021─ĻŪ░6éĆ(g©©)į┬Ą─╩šęµųąŻ¼Ęųäeš╝▒╚31.8%Īó33.6%Īó42%Īó47.6%ĪŻūŅ╗▒¼Ą─B.DuckĮŪ╔½╩š╚ļš╝▒╚Ęųäe×ķ84.4%Īó75.4%Īó76.5%Īó73.6%ĪŻ

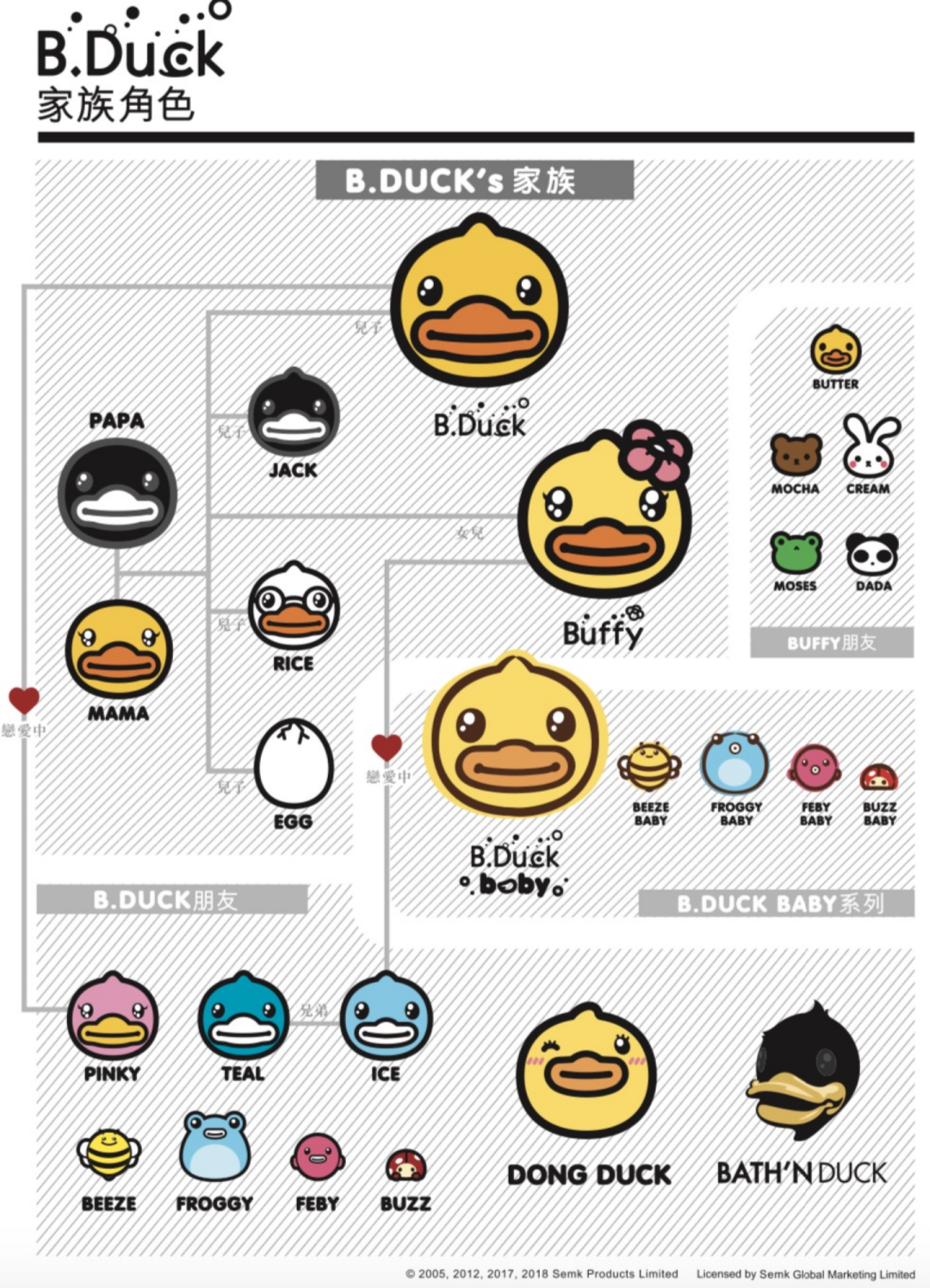

┐┐ų°Ī░ąĪ³S°åĪ▒ŽĄ┴ąĄ─╚”Ę█─▄┴”Ż¼Ą┬ė»ė┌ČÓéĆ(g©©)ļŖ╔╠ŲĮ┼_(t©ói)Īó╔ńĮ╗ŲĮ┼_(t©ói)ĪóČ╠ęĢŅlŲĮ┼_(t©ói)Į©┴ó┴╦²ŗ┤¾ŪęŠ▀ėążąįĄ─Ę█Įz╔ń╚║Ż¼▓óį┌╚½Ū“½@Ą├│¼▀^(gu©░)Ū¦╚f(w©żn)╚╦öĄ(sh©┤)Ą─B.DuckĘ█Įzėåķå╗“ĻP(gu©Īn)ūóĪŻ

Ą┬ė»į┌šą╣╔Ģ°ųą╠╣čįŻ¼ČÓĒŚ(xi©żng)ų¬├¹IP╩ŪŲĘ┼Ų▒┌ēŠ╦∙į┌ĪŻ╦∙ęįį┌IP═žš╣╔ŽŻ¼Ą┬ė»┐ž╣╔į┌ąĪ³S°åų«║¾Ż¼▀Ć═Ų│÷▀^(gu©░)BuffyĪóB.Duck Babyęį╝░DONG DuckĄ╚ĮŪ╔½ĪŻ─┐Ū░Ż¼Ą┬ė»┐ž╣╔ęčōĒėą26éĆ(g©©)įŁäō(chu©żng)ĮŪ╔½Ż¼▓óŅA(y©┤)ėŗ(j©¼)īóė┌2023─Ļ═Ų│÷ą┬ĮŪ╔½Ż¼└²╚ńBuffy┼¾ėčŻ║CreamĪóMochaĄ╚ĪŻ

Ė∙ō■(j©┤)šą╣╔Ģ°’@╩ŠŻ¼░┤2020─ĻĄ─ĮŪ╔½╩┌ÖÓ(qu©ón)╩šęµėŗ(j©¼)Ż¼Ą┬ė»┐ž╣╔╩Ūć°(gu©«)ā╚(n©©i)Ą┌Č■┤¾ĮŪ╔½ų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)╣½╦ŠŻ¼ė┌ųąć°(gu©«)╦∙ėąĮŪ╔½ų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)╣½╦Šųą┼┼├¹Ą┌╬ÕŻ¼╩ął÷(ch©Żng)Ę▌Ņ~×ķ╝s2.4%ĪŻ

┐╔ęŖ(ji©żn)Ą┬ė»┐ž╣╔æ{ĮĶų°B(ni©Żo).DuckąĪ³S°åŽĄ┴ąę╗ų”¬Ü(d©▓)ąŃŻ¼į┌ļŖ╔╠śI(y©©)äš(w©┤)┼cĮŪ╔½╩┌ÖÓ(qu©ón)śI(y©©)äš(w©┤)ā╔ĘĮ├µū÷ĄĮ┴╦ŽÓī”(du©¼)Š∙║ŌĪŻ

╚╗Č°Ż¼Ųõ├µī”(du©¼)ōĒėąĪ░Ž▓č“č“┼c╗ę╠½└ŪĪ▒ĪóĪ░│¼╝ē(j©¬)’wébĪ▒ĪóĪ░░═└▓└▓ąĪ─¦Ž╔Ī▒Ą╚ČÓéĆ(g©©)IPĄ─ć°(gu©«)ā╚(n©©i)Ą┌ę╗┤¾ĮŪ╔½ų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)╣½╦ŠŖW’wŖ╩śĘ(l©©)Ż¼ęį╝░║¾Ųų«ąŃ┼▌┼▌¼ö╠žĄ╚ŲĘ┼ŲŻ¼▀Ć┤µį┌ų°▌^┤¾Ą─Ėé(j©¼ng)ĀÄ(zh©źng)ē║┴”ĪŻ

Ī░°åĪ▒┴”╔Į┤¾

į┌Ą┬ė»┐ž╣╔Ą─26éĆ(g©©)įŁäō(chu©żng)ĮŪ╔½ųąŻ¼ś╦(bi©Īo)ųŠąįĮŪ╔½B.DuckąĪ³S°åūŅ×ķų¬├¹ĪŻB.Duck╝ęūÕĮŪ╔½į┌žö(c©ói)ł¾(b©żo)╩šęµųąĘųäeš╝ĮŪ╔½╩┌ÖÓ(qu©ón)śI(y©©)äš(w©┤)Ą─┐é╩šęµ╝s99.2%Īó98.9%Īó99.0%╝░99.5%ĪŻ

ų╗╩ŪB.Duck▀@ĒŚ(xi©żng)Ī░Ēö┴║ų∙Ī▒śI(y©©)äš(w©┤)ėą└¹ėą▒ūĪŻĄ┬ė»ę▓į┌šą╣╔Ģ°ųą▒Ē╩ŠŻ¼╚¶B.Duck╝ęūÕĮŪ╔½ų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)╩▄ĄĮ╚╬║╬ųž┤¾▓╗└¹ė░ĒæŻ¼ät┐╔─▄Ģ■(hu©¼)ī”(du©¼)╣½╦ŠśI(y©©)äš(w©┤)įņ│╔ųž┤¾ė░ĒæĪŻ┴Ē═ŌŻ¼ĮŪ╔½╩┌ÖÓ(qu©ón)╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)╝ż┴ęŪęĘų╔óĪŻ

Įžų┴2020─ĻĄūųąć°(gu©«)ā╚(n©©i)ĄžĮŪ╔½╩┌ÖÓ(qu©ón)╩ął÷(ch©Żng)ėąėŌ300├¹╗Ņ▄SĮŪ╔½╩┌ÖÓ(qu©ón)╚╦ĪŻ╚¶Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ų╠ß╣®ār(ji©ż)Ė±Ė³ā×(y©Łu)╗▌╗“Ė³─▄ėŁ║ŽĮKČ╦ė├æ¶┐┌╬ČĄ─«a(ch©Żn)ŲĘŻ¼ätįō╣½╦ŠĄ─ĮKČ╦Ž¹┘M(f©©i)š▀┐╔─▄Ģ■(hu©¼)▒╗Ęų╔óĪŻ

ĄŽ╩┐─ßę▓į°├µ┼RIP└Ž╗»Ą─’L(f©źng)ļU(xi©Żn)ĪŻČ°Ųõī”(du©¼)ø_’L(f©źng)ļU(xi©Żn)Ą─ĘĮ╩ĮŠ═╩Ū▓╗öÓ═ŲĻÉ│÷ą┬ĪŻ├ū└Ž╩¾Īó╠Ų└Ž°åĪó░ūč®╣½ų„Ą╚šQ╔·ęčŠ├Ą─IPŻ¼į°’L(f©źng)├ęę╗Ģr(sh©¬)Ż¼Ą½«ö(d©Īng)Ž┬Ž¹┘M(f©©i)š▀Ė³É█(©żi)Ą─╩Ū┴ß─╚žÉĀ¢ĪóąŪ┤„Ķ┤Ą╚IPĪŻ

║¾š▀╬³ę²┴”┼cė░Ēæ┴”š²┬²┬²│¼įĮŪ░š▀ĪŻ▓óŪęŻ¼ĄŽ╩┐─ßIPĄ──┐ś╦(bi©Īo)ė├æ¶ęč▓╗į┘ŠųŽ▐ė┌┼«ąį║═ā║═»ųąŻ¼Ž±┴ß─╚žÉĀ¢Ą╚ą┬ĢxŠW(w©Żng)╝tŻ¼ęčĘ²½@┴╦┤¾┼·─ą┼«└Ž╔┘Ą─ą─ĪŻ

═¼śėĄžŻ¼ć°(gu©«)ā╚(n©©i)ū„×ķĄ┬ė»┐ž╣╔Ą─ų„æ(zh©żn)ł÷(ch©Żng)Ż¼ģs▀t▀t╬┤äō(chu©żng)įņ│÷Ą┌Č■éĆ(g©©)│÷╚”IPŻ¼└Ž┼ŲIPĪ░B.DuckĪ▒╚į×ķų„ę¬ĀI(y©¬ng)╩šų¦ų∙ĪŻ

ŲõīŹ(sh©¬)į┌╩ął÷(ch©Żng)Ū░Š░ĘĮ├µŻ¼Ė∙ō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─Ą─ł¾(b©żo)ĖµŻ¼ųąć°(gu©«)ā╚(n©©i)ĄžĮŪ╔½ų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)«a(ch©Żn)ŲĘļŖūė╔╠äš(w©┤)╩ął÷(ch©Żng)ė╔2016─ĻĄ─137ā|Ė█į¬į÷╝ėų┴2020─ĻĄ─213ā|Ė█į¬Ż¼Å═(f©┤)║Ž─Ļį÷ķL(zh©Żng)┬╩×ķ11.7%ĪŻČ°ĮŪ╔½ų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)╩┌ÖÓ(qu©ón)╔╠ŲĘĄ─ļŖūė╔╠äš(w©┤)╩ął÷(ch©Żng)ŅA(y©┤)Ų┌ė┌2025─Ļį÷ķL(zh©Żng)ų┴318ā|Ė█į¬ĪŻ

ęį┤╦üĒ(l©ói)┐┤Ż¼Ą┬ė»┐ž╣╔įō▓┐ĘųĀI(y©¬ng)╩š▀Ćėą▌^┤¾Ą─į÷ķL(zh©Żng)┐šķgĪŻ

Ą½┤“įņ▒¼┐ŅI(l©½ng)PŻ¼śŗ(g©░u)Į©ų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)ĘŪę╗╚šų«╣”Ż¼ļx▓╗ķ_(k©Īi)Ų¾śI(y©©)ī”(du©¼)«a(ch©Żn)ŲĘįO(sh©©)ėŗ(j©¼)Ą─ć└(y©ón)Ė±░č┐žĪŻ«ģŠ╣ā×(y©Łu)┘|(zh©¼)Ą─įO(sh©©)ėŗ(j©¼)═∙═∙╩ŪĖ„éĆ(g©©)│▒┴„ŲĘ┼Ųß╚ŲĄ─▒žąĶŲĘĪŻ

┤╦┤╬Ą┬ė»┐ž╣╔╣½ķ_(k©Īi)░l(f©Ī)ąąöM─╝┘YĄ─2.86ā|Ė█į¬Ż¼ŲõųąŠ═ėą╝s7380╚f(w©żn)Ė█į¬īóė├ū÷╠ß╔²ų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)ĮŪ╔½Ą─ą╬Ž¾┼cų¬├¹Č╚Ż¼╝s3370╚f(w©żn)Ė█į¬īóė├ū÷╝ėÅŖ(qi©óng)ā╚(n©©i)▓┐įO(sh©©)ėŗ(j©¼)─▄┴”Ż¼╠ß╣®äō(chu©żng)ęŌ╝░äō(chu©żng)ą┬ĘĮ░ĖĪŻ

Įžų┴2021─Ļ6į┬30╚šŻ¼Ą┬ė»┐ž╣╔▒Ē╩Šęč×ķĮŪ╔½╩┌ÖÓ(qu©ón)śI(y©©)äš(w©┤)ĒŚ(xi©żng)Ž┬Ą─▓╗═¼Ž¹┘M(f©©i)╔╠ŲĘäō(chu©żng)┴ó950ĘN’L(f©źng)Ė±ųĖę²Ż¼▓óķ_(k©Īi)░l(f©Ī)│¼25000éĆ(g©©)SKUĪŻĄ┬ė»┐ž╣╔▀Ćėŗ(j©¼)äØį┌2024─ĻĄūŪ░šąŲĖ╝s60├¹įO(sh©©)ėŗ(j©¼)ĤŻ¼üĒ(l©ói)öU(ku©░)┤¾╝░╩╣ļŖūė╔╠äš(w©┤)╝░Ųõ╦¹śI(y©©)äš(w©┤)Ą─«a(ch©Żn)ŲĘĮM║ŽČÓį¬╗»ĪŻ

Ę┤ė^┼▌┼▌¼ö╠žŻ¼Ųõäō(chu©żng)╩╝╚╦═§īÄį°┤¾ĄČķ¤Ė½Ė─Ė’Ż¼░č┼▌┼▌¼ö╠žĄ─SKUÅ─ę╗ā╔Ū¦£pĄĮę╗░┘ČÓŻ¼╔§ų┴ų╗ū÷MollyĪŻ¼F(xi©żn)į┌Ż¼├µ┼Rų╗ėąMolly¬Ü(d©▓)╠¶┤¾┴║Ż¼ø](m©”i)ėąą┬ą═▒¼┐ŅI(l©½ng)PĄ─Š│ørŻ¼┼▌┼▌¼ö╠žų╗─▄═©▀^(gu©░)į÷╝ėSKUįćłDį÷╝ėĀI(y©¬ng)╩šŻ¼┤╦ŅÉū÷Ę©─▄ʱūī┼▌┼▌¼ö╠žĘĆ(w©¦n)ūĪ├ż║ą│▒═µĄ─Ņ^▓┐īÜū∙Ż¼╬ęéā▀Ć▓╗─▄═²Ž┬Č©šōĪŻ

┐╔ęŖ(ji©żn)Ż¼SKUöĄ(sh©┤)─┐╗“įS─▄ĮŌ╚╝├╝ų«╝▒Ż¼ķL(zh©Żng)▀h(yu©Żn)üĒ(l©ói)┐┤Ż¼▒¼┐Ņ▓┼╩ŪŲĘ┼Ų░l(f©Ī)ė²Ą─║╦ą─ĪŻ

ūīĘ█Įz×ķĪ░į¬ėŅųµĪ▒┘Iå╬Ą─╣╩╩┬

į┌▒¼┐Ņę╗Ģr(sh©¬)ļyęį│÷¼F(xi©żn)Ą─Ģr(sh©¬)║“Ż¼═©▀^(gu©░)ą┬Ū■Ą└½@╚ĪĘ█ĮzĪó▀\(y©┤n)ĀI(y©¬ng)Ę█ĮzŻ¼ęÓ╩ŪĄ┬ė»┐ž╣╔«ö(d©Īng)Ž┬īżŪ¾į÷┴┐Ą─▒žĮø(j©®ng)ų«┬ĘĪŻ

2019─ĻŻ¼Ą┬ė»┐ž╣╔Į©┴ó┴╦╩ūų¦ā╚(n©©i)▓┐ų▒▓źõN╩█łF(tu©ón)ĻĀ(du©¼)Ż¼ų„꬞ō(f©┤)ž¤(z©”)ęÄ(gu©®)äØų▒▓źĀI(y©¬ng)õN▓▀┬įĪóäō(chu©żng)Į©öĄ(sh©┤)┤aĀI(y©¬ng)õNā╚(n©©i)╚▌╝░╬»ŲĖ▓╗═¼KOL▓ó┼cŲõ║Žū„ĪŻ

B.Duck═©│Ż├┐į┬ėą│¼▀^(gu©░)20ł÷(ch©Żng)ų▒▓źŻ¼├┐ł÷(ch©Żng)Ģr(sh©¬)ķL(zh©Żng)╝s╦─ąĪĢr(sh©¬)ĪŻų„▓źĢ■(hu©¼)į┌ėąĻP(gu©Īn)«a(ch©Żn)ŲĘĄ─įŁ«a(ch©Żn)ĄžĪó╣żÅS╗“õN╩█³c(di©Żn)▀M(j©¼n)ąąų▒▓źŻ¼ęį┴Ņė^▒Ŗ½@Ą├«a(ch©Żn)ŲĘĄ─Ė³ČÓą┼ŽóĪŻ

Č°į┌ų▒▓ź▀^(gu©░)│╠ųąŻ¼ų„▓źĢ■(hu©¼)ęį«a(ch©Żn)ŲĘįćė├╝░═ŲÅVB.Duck╝ęūÕĮŪ╔½╠ž╔½«a(ch©Żn)ŲĘ×ķų„Ż¼┼cė^▒Ŗ╗źäė(d©░ng)Ż¼▓óūīØōį┌┐═æ¶─▄½@Ą├Ė³╚½├µĄ─«a(ch©Żn)ŲĘėĪŽ¾ĪŻ

2021╔Ž░ļ─ĻŻ¼Ą┬ė»┐ž╣╔į┌ČČę¶╚ĪĄ├╝s40.1╚f(w©żn)Ė█į¬╩šęµŻ╗į┌╠ņžł«a(ch©Żn)╔·Ą─╩šęµ╝s4494╚f(w©żn)ĪŻ

ė┌╩Ū║§Ż¼Ą┬ė»ėŗ(j©¼)äØīó┤╦┤╬╣½ķ_(k©Īi)░l(f©Ī)ąąöM─╝┘YĄ─17.5%╗“╝s50.0░┘╚f(w©żn)Ė█į¬ņ¢╣╠ą┬Įø(j©®ng)Ø·(j©¼)ŠĆ╔ŽõN╩█Ū■Ą└Ż¼ų„ę¬░³└©šą─╝Ė³ČÓūį╝ękolęį╝░ų▒▓źõN╩█łF(tu©ón)ĻĀ(du©¼)Īó┼cĄ┌╚²ĘĮMCNÖC(j©®)śŗ(g©░u)║Žū„ų▒▓źĪóį┌║╝ų▌Į©┴óKOL┼Óė¢(x©┤n)ųąą─ĪŻ

┴Ēę╗ĘĮ├µŻ¼Ą┬ė»┐ž╣╔ėŗ(j©¼)äØė┌2023─ĻĄūŪ░═©▀^(gu©░)Ą┌╚²ĘĮķ_(k©Īi)░l(f©Ī)╔╠į┌╬óą┼ąĪ│╠ą“ā╚(n©©i)Ż¼Į©┴óę╗éĆ(g©©)╚½ą┬Č°Įy(t©»ng)ę╗Ą─Ę█ĮzŲĮ┼_(t©ói)Ż¼ų╝į┌Š█╝»╔óüčį┌Ė„éĆ(g©©)Ū■Ą└Ą─B.DuckĘ█Įz╝░į÷╝ėĘ█ĮzżąįĪŻ

ąĪ│╠ą“╗“įS─▄ūīŲĘ┼ŲĖ³ų▒ĮėĄž┼cĘ█Įz╗źäė(d©░ng)Ż¼╝░Ģr(sh©¬)ĘųŽĒ«a(ch©Żn)ŲĘūŅą┬äė(d©░ng)æB(t©żi)Ż¼ūīĘ█Įzų«ķgīŹ(sh©¬)¼F(xi©żn)Ė▀ą¦é„▓źĪŻĄ┬ė»┐ž╣╔▀Ć┤“╦Ńį┌ąĪ│╠ą“ā╚(n©©i)Įø(j©®ng)ĀI(y©¬ng)╦Įė“Į╗ęūŻ¼ķ_(k©Īi)═©Ģ■(hu©¼)åTėŗ(j©¼)äØŻ¼īŹ(sh©¬)¼F(xi©żn)ŲĘ┼ŲĄ─öĄ(sh©┤)ūų╗»╔²╝ē(j©¬)ĪŻ

į┌īŹ(sh©¬)¼F(xi©żn)ŲĘ┼ŲŠĆ╔ŽŠĆŽ┬ę╗¾w╗»║¾Ż¼ūī▒ķ▓╝╚½Ū“Ą─Ę█Įz─▄═©▀^(gu©░)ŠĆ╔ŽŠĆŽ┬Ū■Ą└┘Å(g©░u)┘IęįB.Duck╝ęūÕĄ─╔╠ŲĘĪŻį┌┤╦▀^(gu©░)│╠ųąŻ¼Ž¹┘M(f©©i)š▀┐╔½@Ą├ĘeĘųŻ¼▒╗╩┌ÖÓ(qu©ón)ĘĮę▓─▄ėąĖ³ČÓõN╩█Ū■Ą└Ż¼Č°ŲĘ┼ŲĘĮät─▄½@╚ĪŠ½£╩(zh©│n)Ę█ĮzŻ¼ā×(y©Łu)╗»▀\(y©┤n)ĀI(y©¬ng)ą¦┬╩ĪŻ

ūŅ║¾Ż¼Ą┬ė»┐ž╣╔▀Ćį┌šą╣╔Ģ°ųąš╣═¹┴╦ę╗Ž┬Ž¹┘M(f©©i)ŲĘ┼cĪ░į¬ėŅųµĪ▒Ą─ĮY(ji©”)║Ž³c(di©Żn)Ż¼ŲõŲĘ┼ŲŽŻ═¹Ę█Įzį┌┘Å(g©░u)┘Ių¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)«a(ch©Żn)ŲĘĢr(sh©¬)Ż¼▓╗āH─▄═©▀^(gu©░)VR╝░ARĄ╚│┴Į■╩Į╝╝ąg(sh©┤)½@╚ĪĖ³╚½├µĄ─ęĢėX(ju©”)į¬╦žŻ╗▀Ć─▄═©▀^(gu©░)│┴Į■╩Į╝╝ąg(sh©┤)į┌ŠĆ╔Ž¾w“×(y©żn)ų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)╗Ņäė(d©░ng)ĪŻ

┤╦Ū░Ż¼Ą┬ė»┐ž╣╔Š═Ę┼│÷▀^(gu©░)4000ų╗▓╗═¼Ą╚╝ē(j©¬)Ą─NFTsŻ¼«a(ch©Żn)ŲĘį┌iBox▒╗Ī░├ļ┐šĪ▒║¾Ż¼ę╗Č╚ę²ŲNFT╚”ā╚(n©©i)¤ßūhĪŻ┐╔ęŖ(ji©żn)╝╝ąg(sh©┤)▀M(j©¼n)▓Įīó×ķųąć°(gu©«)ų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)ąąśI(y©©)ĦüĒ(l©ói)Ė³ČÓĄ─┐╔─▄ąįĪŻ

╬┤üĒ(l©ói)Ż¼ąĪ³S°å─▄ʱė╬Ą─Ė³▀h(yu©Żn)Ż¼▀Ćę¬┐┤ŲĘ┼Ųį┌IP┤“įņĪóįO(sh©©)ėŗ(j©¼)─▄┴”ĪóĘ█Įz▀\(y©┤n)ĀI(y©¬ng)ĪóŠĆ╔ŽĀI(y©¬ng)õNĄ╚ĘĮ├µĄ─ŠC║ŽīŹ(sh©¬)┴”¾w¼F(xi©żn)┴╦ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)