7-11ųąć°Ż¼╔±įÆ▓╗į┘

üĒį┤/┬ō╔╠ŠW&╦čõüŠW

ū„š▀/ģŪæn

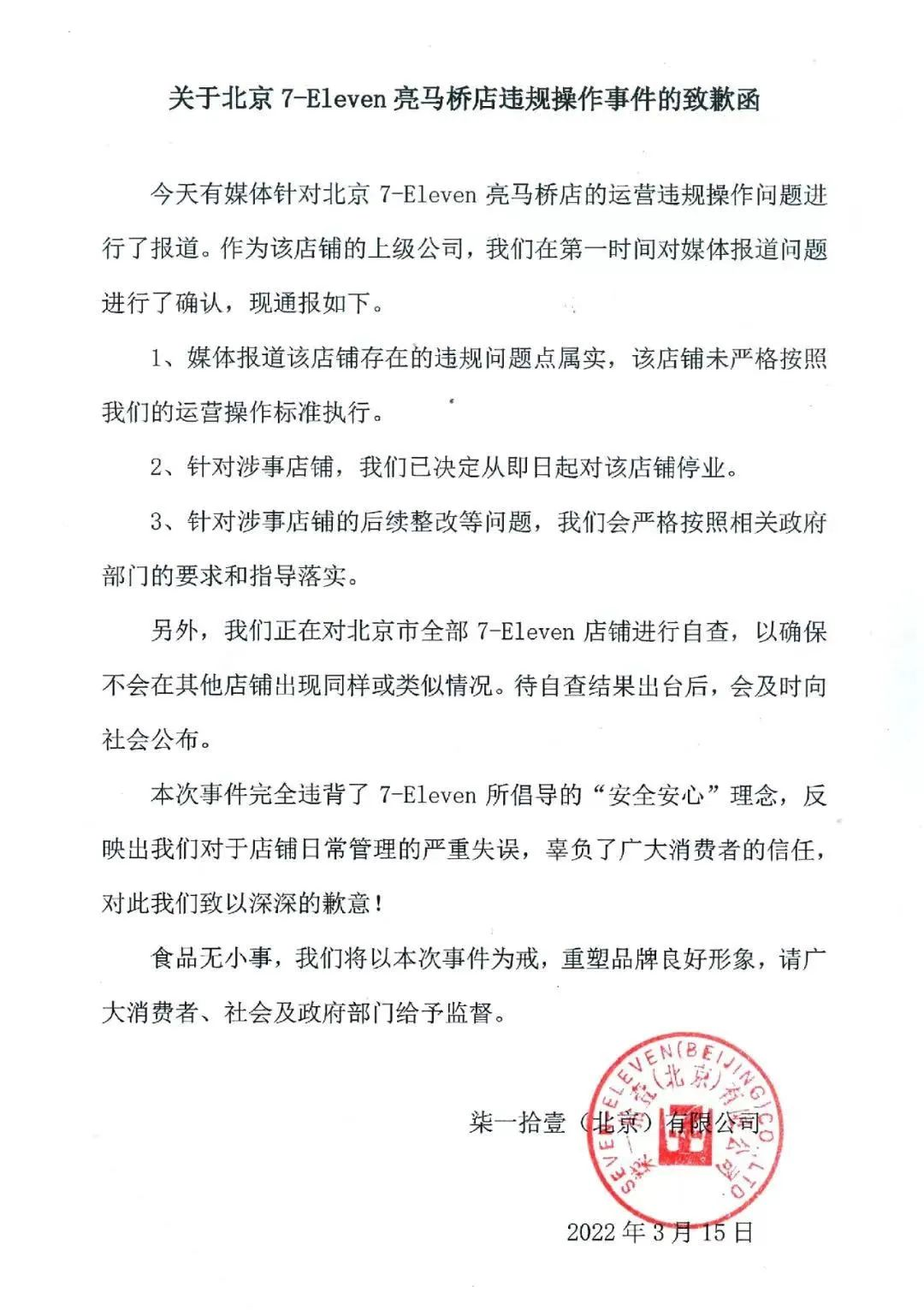

╚½Ū“ų¬├¹▒Ń└¹ĄĻŲĘ┼Ų7-11ūŅĮ³į┌ųąć°Ą─╚šūė▓ó▓╗║├▀^ĪŻ

3į┬15╚šŻ¼▒▒Š®ÅV▓źļŖęĢ┼_╔·╗ŅŅlĄ└ĪČ╔·╗Ņ▀@ę╗┐╠ĪĘÖ┌─┐╬ó▓®╔Ž╣½▓╝┴╦ėøš▀ų«Ū░┼PĄū┴╦7-11▒▒Š®┴┴±Rś“ĄĻĄ─ŪķørŻ¼ĻP¢|ų¾╩│▓─│©┐┌Ę┼└¼╗°═░╔w╔ŽŻ¼¤ß’ŗ│¼Ų┌║¾ś╦║×▒╗╠µōQŻ¼▓═╩│╝ė¤ß’ł║ą▓╗ŪÕŽ┤Ą╚Ė„ĘN╩│ŲĘąl╔·┼c░▓╚½å¢Ņ}═╗│÷ĪŁĪŁĖ³ę¬├³Ą─╩Ū╣żū„╚╦åTī”┤╦ęčĮøęŖ╣ų▓╗╣ų┴╦ĪŻ

į┌315▀@ę╗╠ž╩Ō╚šūėŻ¼ęĢŅlę╗ĮøŲž╣ŌŻ¼čĖ╦┘ę²░l┴╦▌øšōĻPūóŻ¼ę¬ų¬Ą└7-11╩Ū▒Ń└¹ĄĻĄ─Ž╚“īš▀Ż¼ę▓╩Ū▒ŖČÓ▒Ń└¹ĄĻ─ŻĘ┬Ą─ī”Ž¾Ż¼╚ńĮ±Ż¼ģsį┌ųąć°╩ął÷į┘ę╗┤╬įįį┌┴╦╩│░▓å¢Ņ}▀@éĆĖ·Ņ^╔ŽĪŻśIā╚▓╗Į¹Žļå¢Ż║▀@▀Ć╩Ū╬ęéāšJūRĄ──ŪéĆ7-11┴╦å߯┐

01

īę┤╬Ųž│÷╩│░▓å¢Ņ}

Å─ęĢŅlųą╬ęéā┐╔ęį┐┤ĄĮŻ¼7-11▒▒Š®┴┴±Rś“ĄĻę╗┤╬ąį▒Ł╔wļSęŌĘ┼ų├į┌╝▄ūė╔ŽŻ¼┼į▀ģŠ═╩ŪĪ░¾»“ļ┘NĪ▒Ż╗ĻP¢|ų¾╩│▓─Ą─╗@ūėļS╩ųĘ┼į┌└¼╗°═░╔wūė╔ŽŻ╗▓═║ą┼cļs╬’╗ņĘ┼Ż╗▒Šįō«ö╠ņŪÕŽ┤Ą─▓═║ąĄ┌Č■╠ņę└╚╗▒Ż│ųĪ░įŁśėĪ▒ĪŻ

┤╦═ŌŻ¼åT╣żį┌┤“Æ▀ąl╔·éõžø▀^│╠ųąŻ¼ĻP¢|ų¾╩│ŲĘ£½ųŁ│©┐┌Ę┼į┌┼į▀ģŻ¼╔§ų┴åT╣żį┌¤ß’ŗ╚ļ╣±ś╦║×╔ŽäėŲ┴╦╩ų─_Ż¼ Ī░ø]╩┬ā║Ż¼Ę┤š²╬ęéāę╗░ŃŠ═╩ŪōQŻ©ś╦║ׯ®Ī▒ ĄĻåT─├Ųę╗Ų┐11╚šĘ┼▀M¤ß’ŗ╣±Ą─’ŗ┴ŽŻ¼╩ņŠÜĄ─┤“│÷ę╗Åł28╚šĄ─ś╦║×ųžą┬┘Nį┌┴╦Ų┐ūė╔ŽĪŁĪŁ

Įžų╣░lĖÕŻ¼ĪČ╔·╗Ņ▀@ę╗┐╠ĪĘĄ─ęĢŅlęčĮøėą1235╚f┤╬ė^┐┤Ż¼│¼▀^1╚fŚlįušōŻ¼▐D░l6934ĪŻ

«ö╠ņŽ┬╬ńŻ¼7-11▒▒Š®╣½╦Š░l▓╝ų┬ŪĖ║»ĘQŻ¼├Į¾wł¾Ą└Ą─ĄĻõü┤µį┌Ą─▀`ęÄå¢Ņ}³cī┘īŹŻ¼ßśī”╔µ╩┬ĄĻõüŻ¼ęčøQČ©Å─╝┤╚šŲī”ĄĻõü═ŻśIŻ¼║¾└mš¹Ė─Ą╚å¢Ņ}Ż¼Ģ■ć└Ė±░┤ššŽÓĻPš■Ė«▓┐ķTę¬Ū¾║═ųĖī¦┬õīŹĪŻ═¼Ģr▒Ē╩ŠŻ¼š²į┌ī”▒▒Š®╩ą╚½▓┐ĄĻõü▀Mąąūį▓ķĪŻ

īŹļH╔ŽŻ¼▀@▓ó▓╗╩Ū7-11Ą┌ę╗┤╬Ųž│÷╩│ŲĘąl╔·å¢Ņ}ĪŻ

Š═į┌═¼ę╗╠ņŻ¼ą┬Š®ł¾ł¾Ą└Ż¼ō■▒▒Š®═©ų▌╩ął÷▒O╣▄╣┘╬󎹎óŻ¼ėą├Į¾wĘ┤ė│7-11▒Ń└¹ĄĻ═©ų▌ą┬╚A┬ō╝ęł@ĄĻ╔µŽėõN╩█▀^Ų┌╩│ŲĘĪŻĄ├ų¬ŽÓĻPą┼Žó║¾Ż¼═©ų▌ģ^╩ął÷▒O╣▄Šų┴ó╝┤ī”╔µ╩┬ķTĄĻķ_š╣š{▓ķŻ¼─┐Ū░įōĄĻęčĮø═ŻśI▓ó▒╗┴ó░Ėš{▓ķĪŻ

«ö╠ņŻ¼═©ų▌ģ^╩ął÷▒O╣▄Šų╝sšä┴╦ŲŌę╗╩░ę╝(▒▒Š®)ėąŽ▐╣½╦ŠĄ─ŽÓĻPžōž¤╚╦Ż¼ž¤┴ŅŲõī”╔µ╩┬ķTĄĻ▀Mąąć└├C╠Ä└ĒĄ─═¼ĢrŻ¼ę¬Ū¾ĮM┐Ś═©ų▌ģ^╦∙ėąķTĄĻķ_š╣ūį▓ķŻ¼ÅŖ╗»ā╚▓┐╣▄└ĒŻ¼ųŲČ©š¹Ė─┤ļ╩®▓óČĮ┤┘Ė„ķTĄĻš¹Ė─┬õīŹĄĮ╬╗Ż¼▓óī”╦∙ėąĄ─13╝ęķTĄĻ▀Mąą╚½Ė▓╔wÖz▓ķĪŻ

Ė³įńŪ░Ż¼2019─Ļ8į┬Ż¼╔Ņ█┌┴_║■ę╗╝ę7-11▒Ń└¹ĄĻ▒╗Ž¹┘Mš▀ęĢŅl▒¼┴ŽŻ¼¤ß╣±ųąėą└Ž╩¾üyĖZŻ╗2020─Ļ5į┬Ż¼ĖŻų▌ļŖęĢ┼_ł¾Ą└Ž¹┘Mš▀┴ųŽ╚╔·į┌ĖŻų▌7-11┘Å┘I┴╦ę╗Ę▌ĻP¢|ų¾Ż¼│į═Ļ║¾░l¼F└’├µėąų╗ŽxūėŻ╗2020─Ļ12į┬Ż¼Ž¹┘Mš▀╩»Ž╚╔·▒¼┴ŽĘQį┌ĖŻų▌╣®õN┤¾ÅBĖĮĮ³7-11▒Ń└¹ĄĻ┘I┴╦Ę▌ĻP¢|ų¾Ż¼┤“ķ_╩│║ąŻ¼ģs░l¼F└’├µėąę╗ų╗║┌ŽxŻ¼ŠoŠoš│į┌╩│║ąā╚▒┌╔ŽŻ¼¤ošōį§├┤ōu╗╬Č╝╝yĮz▓╗äėŻ╗2021─Ļ3į┬Ż¼║ŻŹ{Č╝╩ął¾ę▓ł¾Ą└Ž¹┘Mš▀į┌ĖŻų▌─│7-11▒Ń└¹ĄĻ┘Å┘IĄ─▒Ń«öųą│į│÷¾»“ļŻ╗2021─Ļ4į┬3╚šŻ¼ę╗╬╗Ž¹┘Mš▀į┌7-11ų¬┤║┬ĘĄĻ┘Å┘IĄ─╩│╬’░l├╣ĪŻ

02

╝ė├╦╩Ū░čļp╚ąä”

7-11╩Ū╩└Įń╔ŽōĒėą▀BµiĄĻõüöĄ┴┐ūŅČÓĄ─▀Bµi▒Ń└¹Ų¾śIŻ¼─┐Ū░╚½Ū“│¼▀^70000╝ęĄĻĪŻį┌┴Ń╩█śIį°ėąę╗ĘNšfĘ©Ż║Ī░╩└╔Žų╗ėąā╔ĘN▒Ń└¹ĄĻŻ¼7-11▒Ń└¹ĄĻ║═Ųõ╦¹▒Ń└¹ĄĻĪŻĪ▒ė╔┤╦┐╔ęŖŻ¼7-11į┌śIĮńĄ─ė░Ēæ┴”║═ų¬├¹Č╚ĪŻ

1992─ĻŻ¼7-11į┌╔Ņ█┌ķ_│÷ųąć°┤¾ĻæĄ┌ę╗╝ęķTĄĻŻ¼ļS║¾Ż¼ęį7-11Īó┴_╔ŁĪó╚½╝ę×ķ┤·▒ĒĄ─╚š┘Y▒Ń└¹ĄĻæ{ĮĶŽ╚░lā×ä▌čĖ╦┘ōīš╝╩ął÷Ż¼▓╗▀^Ż¼ŽÓ▒╚┴_╔Ł║═╚½╝ęüĒšfŻ¼7-11į┌ųąć°ģsø]─▄Å═ųŲį┌╚š▒ŠĄ─öUÅł╦┘Č╚Ż¼┐╔ų^▀Mš╣ŠÅ┬²ĪŻ

īŹļH╔ŽŻ¼╚šŽĄ▒Ń└¹ĄĻĄ─┐ņ╦┘░lš╣Š∙ļx▓╗ķ_╝ė├╦─Ż╩ĮĪŻō■ųąć°▀BµiĮøĀIģfĢ■┤╦Ū░ĮyėŗŻ¼7-11║═┴_╔Łį┌ųąć°┤¾ĻæĄ─╝ė├╦ĄĻ▒╚└²Ęųäe╩Ū40.4%║═49.6%Ż¼╚½╝ęät│¼▀^80%ĪŻ

ę╗░ŃČ°čįŻ¼┐é▓┐ī”ų▒ĀIĄĻĄ─╣▄└ĒĢ■▒╚▌^ć└Ė±Ż¼Č°ī”╝ė├╦ĄĻätŽÓī”╦╔╔óĪŻČ°╚šŽĄ▒Ń└¹ĄĻīęīęŲž│÷╩│ŲĘ░▓╚½å¢Ņ}Ą─▒│║¾Ż¼╔Ņīė┤╬įŁę“ät╩Ū▒Ń└¹ĄĻī”╝ė├╦ĄĻĄ─╣▄┐ž▓╗ć└Ż¼▀@ę▓╩Ū▒Ń└¹ĄĻąąśIęį╝ė├╦ĘĮ╩Į╝ė╦┘öUÅłÄ¦üĒĄ─Ī░║¾▀z░YĪ▒ĪŻ

ęį7-11×ķ└²Ż¼Ųõė┌2004─Ļ▀M╚ļ▒▒Š®╩ął÷Ż¼2012─ĻŻ¼▒▒Š®7-11Ž╚║¾Ę┼ķ_┴╦╬»═ą╝ė├╦║═╠žįS╝ė├╦ā╔ĘNĘĮ░ĖŻ¼ā╔š▀Ą─ģ^äeį┌ė┌Ū░š▀ąĶę¬╝ė├╦╔╠╠ß╣®ĄĻõü║═čbą▐Ż¼ęį╝░ūįéõ80╚fį¬Ą─┘YĮĪŻ║¾š▀Ą─ĄĻõüĪóčbą▐║═įOéõė╔7-11╠ß╣®Ż¼┘YĮę¬Ū¾ę▓ĮĄĄ═ų┴35╚fį¬Ż¼Ą½ŽÓæ¬Ą─├½└¹Ęų│╔▒╚└²ę▓▌^Ą═Ż¼ę╗░Ńų╗─▄─├ĄĮ32%Ż¼▓óŪę╝ė├╦╔╠▀Ćę¬│ąō·╚╦╣żĪó╔╠ŲĘÅUŚēĄ╚│╔▒ŠĪŻ

▀@ĘN─Ż╩ĮŽÓ«öė┌░čų„ę¬ĮøĀI’LļU▐D╝▐Įo┴╦╝ė├╦╔╠Ż¼┐é▓┐ät░ńč▌ū╔įā╣½╦Š║═ŲĘ┼Ų╩┌ÖÓĄ─ĮŪ╔½Ż¼┐╔ęį║ĄØ│▒Ż╩šĪŻį┌Ė▀Ņ~Ą─│╔▒Šē║┴”ų«Ž┬Ż¼ėąą®╝ė├╦╔╠×ķ┴╦½@Ą├│¼│÷š²│ŻĮøĀIīŹ┴”Ą─Č╠Ų┌╩šęµŻ¼▓╗Ž¦õbČ°ū▀ļUĪŻ

Č°┤╦┤╬│÷╩┬Ą─7-11å¢Ņ}ķTĄĻę▓š²╩Ū╝ė├╦ĄĻĪŻ

ę╗╬╗▓╗įĖ═Ė┬Čąš├¹Ą─▒Ń└¹ĄĻ┘Y╔Ņ╚╦╩┐Ž“ĪČ┬ō╔╠ŠWĪĘ▒Ē╩ŠŻ¼ć°ā╚7-11▒®┬Č│÷Ą─å¢Ņ}╩Ū┐╔ęįŅAęŖĄĮĄ─Ż¼╚š▒Š7-11│ń╔ąĄ─ĮøĀI└Ē─ŅŻ¼į┌ć°ā╚╔·Ė∙░lč┐▀ĆąĶę¬║▄ķLĄ─┬Ęę¬ū▀ĪŻ

╩ūŽ╚Ż¼Ė▀õN╩█Ņ~ų¦ō╬Ė▀│╔▒ŠĄ──Ż╩Įį┌ė÷ĄĮĮøØ·ŁhŠ│ūā╗»Ą─Ģr║“ė»└¹ąįĢ■╩▄ĄĮć└Š■Ą─╠¶æĪŻĄĻõüė»└¹╦«ŲĮŽ┬ĮĄŻ¼▒ž╚╗ī¦ų┬ĄĻõü╣▄└Ē╦«ŲĮŽ┬ĮĄŻ¼╠žäe╩ŪųžęĢ└¹ØÖĄ─╝ė├╦ĄĻĪŻ

Ųõ┤╬Ż¼7-11▓┘ū„Å═ļsĄ─╔╠ŲĘĮYśŗ║═▀\ĀI╣▄└Ē─Ż╩ĮŻ¼ūīķTĄĻį┌▀\ĀI╣▄└Ē«öųąī”╚╦Ą─ę¬Ū¾║▄Ė▀Ż¼╚ń║╬▒ŻūCę╗ŠĆĄĻõü╚╦åTĄ─Ė▀╦«ŲĮę╗ų▒╩ŪéĆø]ėą═╗ŲŲĄ─šnŅ}ĪŻ

į┘┤╬Ż¼ŠėĖ▀▓╗Ž┬Ą─▒Š▓┐▀\ĀI│╔▒ŠŻ¼ūīĄĻõü║▄ļy½@Ą├Ė▀ė»└¹Ż¼▒Š▓┐Ą─▀\ĀIę▓ļyęįŠS│ųŻ¼ę╗Ą®ĮĄĄ═┴╦▒Š▓┐Ą─Ę■äšā╚╚▌║═┘|┴┐Ż¼ĄĻõüĄ─ųĖī¦╦«ŲĮ▒ž╚╗Ž┬ĮĄĪŻ

┴Ē═ŌŻ¼7-11Ą─╚╦▓┼┌ģė┌▒ŠĄž╗»Ż¼Ą½ĮøĀI─Ż╩ĮĄ─▒Š═┴╗»ę╗ų▒ø]ėą═Ų▀MŻ¼ČÓ─ĻüĒ┼c«öĄžŲ¾śIĪóš■Ė«Ą─║Žū„Č╝═Ż┴¶į┌┴╦╝ė├╦║Žū„ĻPŽĄŻ¼ø]ėąĖ³╝ėĄ─╔Ņ╚ļĪŻ│²┤╦ų«═ŌŻ¼▒Š▓┐║═ę╗ŠĆĄĻõü╠žäe╩Ū╝ė├╦ĄĻų«ķg╚ń║╬├▄Ūą║Žū„ĪóĮ©┴óą┼┘ćŻ¼ę▓╩ŪšnŅ}ĪŻ

┬ō╔╠ŠWĖ▀╝ēŅÖå¢łFų„╚╬ų▄ė┬šJ×ķŻ¼▒Ń└¹ĄĻį┌╬ęć°Ą─╔ńĢ■╣”─▄╩Ū║▄ėąŽ▐Ą─Ż¼ŲõõN╩█Ņ~ķLŲ┌ū÷▓╗╔Ž╚źŻ¼╝ė╔ŽĮøĀIš▀╚▒Ę”ĄūŠĆęŌūRŻ¼▓╗│÷å¢Ņ}╩Ū▓╗š²│ŻĄ─ĪŻ7-11į┌ųąć°┤¾ĻæęčĮø│╔×ķ▒Ń└¹ĄĻąąśIĄ─Ņ^▓┐Ų¾śIŻ¼ų¬ÕeŠ═Ė─Ą─æBČ╚╩ŪųĄĄ├┐ŽČ©Ą─ŻĪĄ½╩ŪŻ¼7-11▀M±vųąć°┤¾Ļæ░lš╣Ż¼▒ŠüĒŠ═ø]ėą╔±įÆ┐╔čįĪŻ

03

7-11▀Ć─▄ūĘĄ├╔Žī”╩ųå߯┐

7-11ųąć°ČŁ╩┬ķLā╚╠’╔„ų╬į┌2018─Ļį°Įø├„┤_▒Ē╩ŠŽŻ═¹▒M┐ņį┌ųąć°īŹ¼F2╚f╝ęĄĻĄ─ęÄ─ŻĪŻ╦──ĻĢrķg▀^╚ź┴╦Ż¼▀@éĆ─┐ś╦╚į╚╗▀b▓╗┐╔╝░ĪŻ

ų▄ė┬į°å¢7-11ŽÓĻP┤·▒ĒŻ¼×ķ╩▓├┤ķ_ĄĻ▀@├┤┬²Ż┐ī”ĘĮĄ─╗ž┤╩ŪūŌĮ╠½┘FĪŻį┌ų▄ė┬┐┤üĒŻ¼▀@▓ó▓╗╩ŪūŅĖ∙▒ŠĄ─å¢Ņ}Ż¼Č°╩Ū╔ńĢ■ŁhŠ│▓╗═¼ĪŻ

ō■ŽżŻ¼į┌7-11ųąć°┤¾ĻæĄ─▓╝ŠųųąŻ¼▒▒Š®Īó╠ņĮ“Īó│╔Č╝▀@╚²éĆ│Ū╩ąĄ─ķTĄĻė╔╚šĘĮų▒Įė╣▄└ĒŻ¼Ųõ╦¹ģ^ė“Š∙ė╔«öĄž║Žū„╗’░ķ╝┤ģ^ė“╩┌ÖÓ╔╠üĒ▀\ĀIĪŻ▒╚╚ń╔Ž║ŻĄžģ^║═šŃĮŁĄžģ^ė╔Įyę╗╝»łFŲņŽ┬Įyę╗│¼╔╠üĒ▀\ĀIĪŻ▀@ĘNĖ„ūį×ķæĄ─ū÷Ę©į┌ć°ā╚▒Š═┴ī”╩ų│╔Į©ųŲĪó╝»łF▄Ŗ┤¾ęÄ─ŻŠčō¶Ž┬Ż¼▓óø]ėą╠½┤¾Ą─ā×ä▌ĪŻ

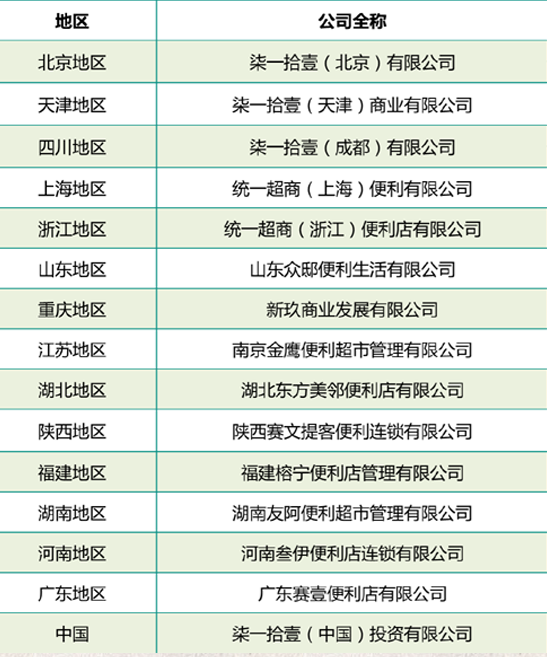

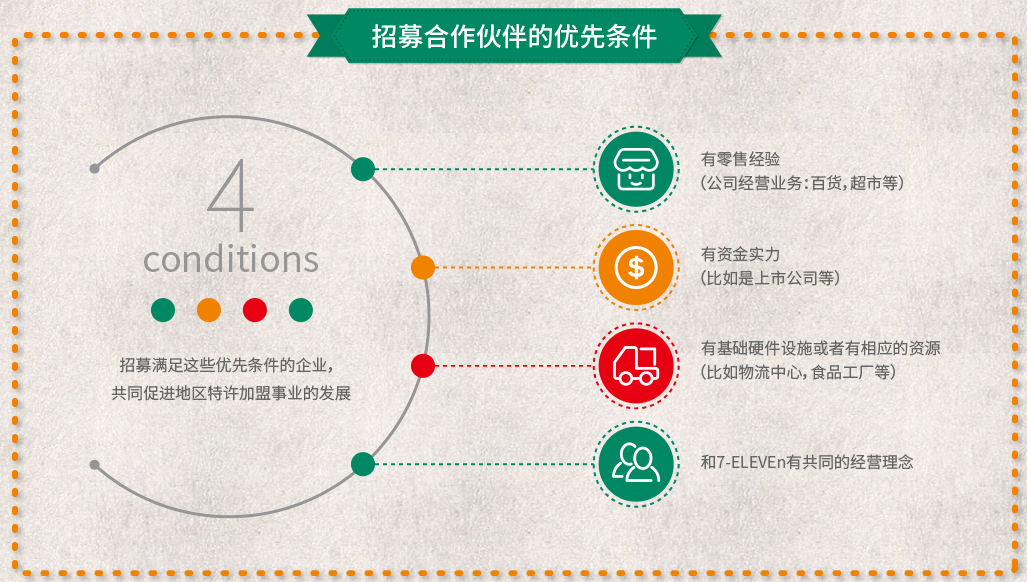

Ī°7-11ųąć°╣┘ŠW

┤╦═ŌŻ¼į┌ÄūéĆŽÓī”ųžę¬Ą─│Ū╩ąŻ¼7-11ę▓ø]ėąĮ©┴óę╗ēKĘĆ╣╠Ą─Ī░Ė∙ō■ĄžĪ▒ĪŻ

į┌╔Ž║Ż╩ął÷Ż¼╚½╝ęĪó┴_╔Ł╣ŽĘųŅ^▓┐╩ął÷Ąž╬╗Ż¼╚½╝ęķTĄĻöĄ2000+Ż¼┴_╔ŁķTĄĻöĄėą1500+ĪŻČ°7-11Ą─ķTĄĻöĄ╔ą╬┤═╗ŲŲ500╝ęŻ¼▀Ć▓╗ĄĮŪ░Č■š▀Ą─╚²Ęųų«ę╗ĪŻČ°į┌▒▒Š®Ż¼7-11ė├16─ĻĄ─ĢrķgŻ¼─┐Ū░ķTĄĻöĄ▀Ćø]═╗ŲŲ300╝ęŻ¼ėųįŌė÷▒Ń└¹ĘõĄ╚▒Š═┴▒Ń└¹ĄĻĄ─ā┤├═ø_ō¶ĪŻ

ųąć°▀BµiĮøĀIģfĢ■╣½▓╝Ą─2018ųąć°▒Ń└¹ĄĻTOP70┼┼ąą░±ųąŻ¼7-11ųąć°┤¾Ļæęį1644╝ęĄĻ╬╗┴ąĄ┌9Ż¼┴_╔Łęį1399╝ęĄĻ╬╗┴ąĄ┌12ĪŻČ°į┌2021─Ļųąć°▒Ń└¹ĄĻTOP100┼┼ąą░±ųąŻ¼ 7-11ųąć°┤¾Ļæęį2387╝ęĄĻ╬╗ŠėĄ┌7Ż¼┴_╔Łätęį3256╝ęĄĻ╬╗┴ąĄ┌5ĪŻ

Ī°2021─Ļųąć°▒Ń└¹ĄĻTOP10┼┼ąą░± łDŲ¼/CCFA

ę▓Š═╩ŪšfŻ¼═©▀^3─ĻĢrķgŻ¼┴_╔Łį÷╝ė┴╦1857╝ęĄĻŻ¼Č°7-11āHą┬į÷┴╦743╝ęĄĻŻ¼▓╗ĄĮ┴_╔ŁĄ─ę╗░ļĪŻČ°ŪęÅ─2020─Ļķ_╩╝Ż¼7-11ųąć°┤¾ĻæĄ─ąąśI┼┼├¹Š═▒╗┴_╔Ł║═╚½╝ę│¼▀^┴╦ĪŻ

│²┴╦╚šŽĄī”╩ųŻ¼7-11ę▓├µ┼Rā╚┘YĄ─ć·ūĘČ┬ĮžĪŻų▄ė┬▒Ē╩ŠŻ¼į┌ųąć°╩ął÷Ż¼ā╚┘Y║══Ō┘Y╗źŽÓ┌s│¼Č╝╩Ūš²į┌░l╔·Ą─╩┬ĪŻ╚ńĮ±Ż¼ųą╩»╗»ęūĮ▌Īó├└ę╦╝čĪóųą╩»ė═└źü÷║├┐═│╔×ķ╚½ć°▒Ń└¹ĄĻ╚²ÅŖŻ¼▀ĆėąŽ±ĖŻĮ©ęŖĖŻĪóšŃĮŁ╩«ūŃ▒Ń└¹ĄĻŻ¼ęį╝░ą┬ą═▒Ń└¹ĄĻ▒Ń└¹ĘõŻ¼╚ńĮ±▀@ą®▒Ń└¹ĄĻČ╝ęčĮø▀_ĄĮ2000╝ęęį╔ŽĄ─ęÄ─ŻŻ¼öUÅłę▓║▄┐ņĪŻ

▓╗▀^Ż¼Į³ā╔─ĻüĒŻ¼7-11ę╗Ę┤Ū░Äū─ĻĘĆį·ĘĆ┤“Ą─ū„’LŻ¼ķ_╩╝Ī░ąĪ▓Į┐ņ┼▄Ī▒Ż¼ę▓╝ė┐ņ┴╦į┌Č■╚²ŠĆ│Ū╩ąĄ─ķ_ĄĻ╦┘Č╚ĪŻ

2018─Ļū¾ėęŻ¼7-11ŽÓ└^į┌ĮŁ╠KĪó║■▒▒ķ_Ę┼┴╦ģ^ė“╝ė├╦Ż╗2019─ĻŻ¼7-11▀M╚ļĻā╬„Īó║■─ŽĪóĖŻų▌Ż╗2020─Ļų┴Į±Ż¼ę└╚╗į┌═Ų▀Mą┬ģ^ė“Ą─╩┌ÖÓŻ¼▀M╚ļ║■─ŽĪó║ė─ŽĪó╔Į¢|Ą╚ĄžĪŻČ°į┌Į³╚šŻ¼ėų▒╗é„│÷īó▀M▄Ŗ║Ż─Ž╩ął÷ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼7-11ųąć°╣┘ŠW╩ūĒō▀ĆÆņų°Ī░7-11ųąć°Ė„Ąžģ^║Žū„╝ė├╦╔╠š²į┌šą─╝ųąĪ▒Ą─ÖMĘ∙Ż¼ė├├„┤_Ąž╦─³cę¬Ū¾üĒšąöłĖ³ČÓĄ─╝ė├╦╔╠ĪŻ7-11į┌╚½ć°░lš╣Ą─Ų╚Ūąą─Ūķė╔┤╦┐╔ęŖę╗░▀ĪŻ

Ī°7-11ųąć°╣┘ŠW

īŹļH╔ŽŻ¼│²┴╦┤¾┘uł÷▒╗Ęų┴„Ż¼▒Ń└¹ĄĻõN╩█▒╗Ęų┴„ę▓║▄ć└ųžŻ¼▒╚╚ńĘ■äšĒŚ─┐▒╗╩ųÖCĘų┴„Ż¼╝┤╩│▒╗═Ō┘uĘų┴„Ż¼┴„äė┐═▒╗ūįų·╩█žøÖCĘų┴„Ż¼╦ÄŲĘ▒╗ŠW┘Å╦ÄŲĘĘų┴„ĪŻ▀@ę▓╩Ūö[į┌▒Ń└¹ĄĻĮøĀIš▀├µŪ░Ą─ļyŅ}ĪŻ

į┌╬ęéā┐┤üĒŻ¼ĮøĀI▒Ń└¹ĄĻąĶę¬Ī░┬²╣”Ę“Ī▒Ż¼ėąĢr║“Ą─Ī░┬²Ī▒▓ó▓╗╩Ūę╗╝■ē─╩┬Ż¼ų╗╩Ūį┌ĮĶų·╝ė├╦─Ż╩Į»é┐±öUÅłĄ─═¼ĢrŻ¼╚ń║╬╣▄└Ē║├╝ė├╦ĄĻŻ¼▓┼╩Ū┐╝“×▀@╬╗╚½Ū“▒Ń└¹ĄĻŠ▐Ņ^Ą─Ī░šµ╣”Ę“Ī▒ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║