šlÆüŚē┴╦╚AØÖ╚f╝ę│¼╩ąŻ┐

│÷ŲĘ/┴Ń╩█╔╠śIžöĮø

ū„š▀/ęµ├¶

Į³╚šŻ¼╣Pš▀ū▀įL┴╦╬╗ė┌╔Ž║Ż╩ąķLīÄģ^Ą─ę╗╝ę╚AØÖ╚f╝ę│¼╩ąŻ¼░l¼F╝┤▒Ń╩Ūų▄┴∙╔Ž╬ń10:30▀@éĆé„Įy┴Ń╩█Ą─³SĮĢrČ╬Ż¼│¼╩ąā╚ĀIśIåTĄ─╚╦öĄ▀hČÓė┌ŅÖ┐═╚╦öĄŻ¼Ūę╩šŃyģ^Äū║§ęŖ▓╗ĄĮąĶę¬ĮY┘~Ą─ŅÖ┐═ĪŻ

╚AØÖ╚f╝ęŁhŪ“Ė█ĄĻ łDį┤Ż║┴Ń╩█╔╠śIžöĮø

ą╬│╔Ę┤▓ŅĄ─╩ŪŻ¼įōĄĻ╦∙ī┘╔╠╚”×ķ╔Ž║Żā╚Łh╬„▒▒ĮŪĄ─³SĮĄžČ╬Ī¬Ī¬ŁhŪ“Ė█Ż¼▀@└’į°▒╗įu×ķ╔Ž║Ż╩«┤¾Ī░ūŅ╩▄ÜgėŁĄ─Ž¹┘MĄžś╦(╔╠╚”)Ī▒Ż¼ę▓╩Ū─┐Ū░╔Ž║Żųąą─│Ūģ^├µĘeūŅ┤¾Ą─┘Å╬’ųąą─Ż¼Į╗═©▒Ń└¹Ż¼─ĻŠ∙┐═┴„▀_2200╚f╚╦┤╬ęį╔ŽĪŻ

╔Ž║ŻŁhŪ“Ė█ łDį┤Ż║ŠWĮj

╩┬īŹ╔ŽŻ¼╚AØÖ╚f╝ęŅÉ╦ŲŁhŪ“Ė█ĄĻĄ─Ī░╩ÆŚlĪ▒Ūķør▓ó▓╗ī┘╔┘ęŖĪŻ

ū„×ķę╗╝ęčļŲ¾Ž┬ī┘Ų¾śIŻ¼╚AØÖ╚f╝ę╩ų╬šā×┘|╔╠õüĄ─ŽĪ╚▒┘Yį┤Ż¼Ą½╦Ų║§▓óø]─▄Ė·╔ŽĢr┤·Ą─░lš╣─_▓ĮĪŻ

ķTĄĻ¤oĘ©╠ß╣®║Ž▀mĄ─╔╠ŲĘ║═ā×┘|Ę■䚯¼╩╣ŅÖ┐═įĖęŌ▀MĄĻŽ¹┘MŻ¼▀@║▄┤¾│╠Č╚╔Žįņ│╔┴╦ŽĪ╚▒┘Yį┤└╦┘MĪŻ

ōQŠõįÆšfŻ¼╚AØÖ╚f╝ę▓óø]ėą┐ĖŲŲĘ┼Ų╝ńžōĄ─ž¤╚╬Ż¼╚▒╔┘ī”╔╠śI┘Yį┤Ą─ėąą¦└¹ė├Ż¼ę▓ø]─▄×ķė├æ¶äōįņārųĄ¾w“ׯ¼╚ń╣¹ø]ėą╚AØÖ╝»łFĄ─▌ö謯¼╦³ę▓įSįńŠ══╦│÷┴╦Üv╩Ę╬Ķ┼_ĪŻ

╠ß╝░╚AØÖ╝»łFŻ¼╗“įSėą║▄ČÓ╚╦▓╗╩ņŽżĪŻĄ½╚ń╣¹╠ߥĮŌ∙īÜĪóč®╗©Īó╚fŽ¾│ŪĄ╚Ż¼Š═▓╗Ģ■─░╔·ĪŻ▀@ą®Č·╩ņ─▄įöŻ¼▒Ē├µ╔Žģs║┴¤oĻP┬ōĄ─Ų¾śIĪó«aŲĘČ╝ī┘ė┌╚AØÖ╝»łFŲņŽ┬ĪŻ

į┌2015─ĻŪ░ī┘ė┌╚AØÖŽĄĄ──Ļ┤·Ż¼╚AØÖ╚f╝ę═©▀^╚AØÖäōśIį┌Ė█╔Ž╩ąŻ¼Č°║¾ę“śI┐ā└¹ØÖ═Ž└█─Ė╣½╦ŠĄ─žöł¾Ż¼▒╗╝»łFÅ─╚AäōäāļxĪŻ▒M╣▄į┌2022─ĻŅlé„╔Ž╩ąŽ¹ŽóŻ¼Ą½├µī”ĖéĀÄ╝ż┴ęĄ─╩ął÷ŁhŠ│Ż¼╚AØÖ╚f╝ę│¼╩ą┐╔ų^▓Į┬─█ś§ŪĪŻ

─Ū├┤Ż¼╩Ū╩▓├┤ī¦ų┬╚AØÖ╚f╝ę│¼╩ąĄ─░lš╣ū▀ĄĮĮ±╠ņ▀@éĆŠų├µŻ┐╦³ėųĮo╬ęéāĦüĒ┴╦──ą®╔╠śIåó╩ŠŻ┐

01

į°ĮøĄ─Ī░│¼╩ąę╗ĖńĪ▒

╗ž┐┤╚AØÖ╚f╝ęĄ─░lš╣╩ĘŻ¼1984─Ļį┌ŽŃĖ█ķ_įO╩ū╝ę│¼╩ąŻ╗1992─Ļ▀M╚ļā╚ĄžŻ¼į┌╔Ņ█┌ķ_│÷ć°ā╚Ą┌ę╗╝ęųą═Ō║Ž┘Y▀Bµi│¼╩ąŻ╗Å─2002─Ļķ_╩╝Ż¼╦³ū▀╔Ž┴╦▓ó┘Åų«┬ĘŻ║į┌2002─Ļ╩š┘Å╚f╝č░┘žøŻ¼į┌2004─Ļ┐ž╣╔┴╦╠K╣¹Ż¼į┌2007─Ļ╩š┘Å┴╦╠ņĮ“╩└Įń│¼╩ąŻ¼į┌2008─Ļ╩š┘Å┴╦╬„░▓É█╝ę│¼╩ąŻ¼į┌2011─Ļ╩š┘Å┴╦ĮŁ╬„║ķ┐═┬Ī│¼╩ąŻ¼į┌2014─Ļ┼cėóć°│¼╩ąŠ▐Ņ^śĘ┘ÅŻ©TescoŻ®ĮMĮ©║Ž┘Y╣½╦ŠĪŻ

╣½╦Š╣┘ŠW’@╩ŠŻ¼¼Fį┌╚½ć°112éĆ│Ū╩ąĮøĀIų°╚AØÖ╚f╝ęĪóĖ▀Č╦│¼╩ąOl©”Īó╚f╝ęMARTĪó╚f╝ęLiFEĪóU┘Åselectęį╝░╚AØÖ╠K╣¹Ą╚ČÓĘNśIæBŻ¼╝sėą3300╝ęķTĄĻŻ¼╚½ć°åT╣ż95000ČÓ├¹ĪŻ

╚AØÖ╚f╝ęśIæB łDį┤Ż║ŠWĮj

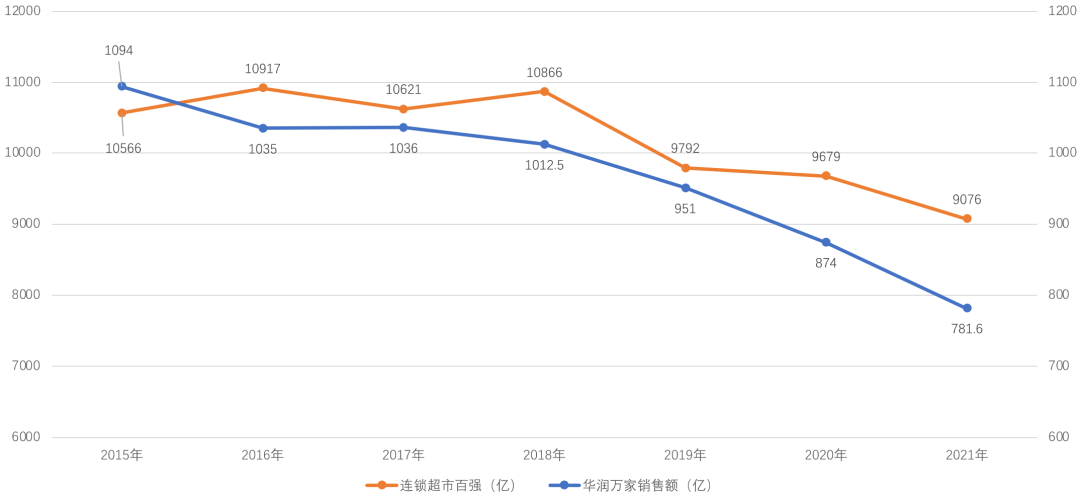

ģó┐╝ųąć°▀BµiĮøĀIģfĢ■Į³╚²─Ļ░l▓╝Ą─Ī░ųąć°│¼╩ą░┘ÅŖ░±å╬Ī▒öĄō■Ż¼2019─ĻŻ¼╚AØÖ╚f╝ęęį951ā|į¬Šė╩ūŻ¼2021─Ļ╚AØÖ╚f╝ęõN╩█Ņ~×ķ781ā|į¬Ż¼═¼▒╚2020─ĻŽ┬ĮĄ11%Ż¼ąąśI┼┼├¹╗¼┬õĄ┌╦─ĪŻ

2019-2021─Ļųąć°│¼╩ą░┘ÅŖ░±å╬ łDį┤Ż║CCFA

╗žŅÖ┤╦Ū░░lš╣Ż¼╚AØÖ╚f╝ęį┌═Ļ│╔┼cśĘ┘ÅĄ─║Žū„ų«║¾Ż¼ė┌2015─Ļ▀_ĄĮĀI╩šĒöĘÕŻ¼īŹ¼F1094ā|į¬Ą─õN╩█╩š╚ļŻ¼╬╗Šė▀Bµi│¼╩ą░┘ÅŖų«╩ūŻ¼Ą½ūį┤╦ų«║¾śI┐āų─ĻŽ┬╗¼Ż¼2019─ĻõN╩█ęÄ─ŻĄ¶ÖnŪ¦ā|ęÄ─ŻŻ¼2021─ĻõN╩█Ņ~Ą°ų┴781ā|Ż¼═¼▒╚2015─ĻśI┐āĄ°Ę∙▀_28.6%Ż¼ŲõŽ┬╗¼╦┘Č╚▀h│¼▀Bµi│¼╩ą░┘ÅŖš¹¾wĄ°Ę∙ĪŻ

╚AØÖ╚f╝ęĮ³─Ļ░lš╣ģ^ė“ łDį┤Ż║┴Ń╩█╔╠śIžöĮø

┼c┤╦═¼ĢrŻ¼ėąĪ░│¼╩ąę╗ĖńĪ▒ų«ĘQĄ─╚AØÖ╚f╝ęį┌▀^╚źÄū─Ļķg▓╗öÓ╩š┐sśIäšĘČć·Ż¼Ž╚║¾═╦│÷▒▒Š®Īó╔Į¢|Ą╚ĄžŻ¼ģ^ė“░lš╣īęīęš█Ļ¬ĪŻ

02

Ņjä▌▒M’@

▓╗Ą├▓╗šfŻ¼▀^╚ź╩«─Ļ╩Ūī┘ė┌╗ź┬ōŠWļŖ╔╠░lš╣Ą─³SĮ─Ļ┤·Ż¼ą┼Žó╝╝ągĄ─Ųš╝░║═╬’┴„╣®æ¬µ£Ą─═Ļ╔ŲŻ¼š¹¾wŠĆŽ┬┴Ń╩█š╝▒╚╔ńĢ■┴Ń╩█┐éŅ~Ą─▒╚ųžŽ┬╗¼ĪŻ

Ą½╝┤▒Ń═Ō▓┐ŁhŠ│ĖéĀÄ╝ż┴ęŻ¼Ųõųąę▓▓╗Ę”─µä▌╔ŽØqĄ─Ų¾śIŻ¼│¼╩ąśIæBī”▒╚┼ų¢|üĒĄ╚Š▀ėą▌^Ė▀Ž¹┘Mš▀┐┌▒«Ą─ŲĘ┼ŲŻ¼╚AØÖ╚f╝ęĄ─▓╗ūŃ’@Č°ęūęŖĪŻ

╣Pš▀šJ×ķŻ¼å╬Å─Ž¹┘M¾w“ץ─╝Ü╣Ø╚ļ╩ųŻ¼ęįŽ┬Äū³c▓╗Ę”Ė─▀M┼c╦╝┐╝┐šķgŻ║

Ą┌ę╗Ż¼Ī░ł÷Ī▒Ą─Ęšć·ĖąĪŻ

Š█Į╣┘Å╬’ł÷Š░ųą¤¶┼c╬’┴ŽĪŻ╩ūŽ╚Ż¼╚AØÖ╚f╝ęŁhŪ“Ė█ĄĻĄ─¤¶╣Ōšš├„ų„ę¬ć·└@═©Ą└▀MąąŻ¼═©▀^Ślą╬¤¶üĒ▒ŻūCĄĻā╚Ą─š¹¾w┴┴Č╚Ż¼╚▒╔┘ī”žø╝▄╝░ČčŅ^Ą─¤¶╣ŌÅŖ╗»ĪŻ

╚AØÖ╚f╝ęķTĄĻ łDį┤Ż║ŠWĮj

ī”▒╚ų«Ž┬Ż¼┼ų¢|üĒķTĄĻ═©▀^žø╝▄╔Ž▒Š╔ĒĄ─¤¶Ä¦ęį╝░ŽÓæ¬ģ^ė“Ą─╔õ¤¶Ż¼╩╣╔╠ŲĘūāĄ├Ė³╝ėšT╚╦Ż¼Å─Č°╝ż░lŽ¹┘Mė¹═¹ĪŻ├└ĻÉĘĮ├µĄ─═Č╚ļ┼c┤“─źŻ¼į┌Ėą╣┘īė├µŽ“Ž¹┘Mš▀é„▀f┴╦ķTĄĻš{ąįĪŻ

Ųõ┤╬Ż¼ĄĻā╚ęį╝t³S║┌░ū╦─ĘNé„Įy╔½š{×ķų„Ż¼╬’┴ŽŽÓæ¬Ą─┼┼░µ╝░ā╚╚▌Ū¦Ų¬ę╗┬╔Īó║┴¤oą┬ęŌĪŻ┼c┤╦Ū░┤¾ØÖ░l│÷╚”Ą─ĻÉ┴ą╬─░Ėą╬│╔╠ņ╚└ų«äeĪŻ

ų┴ė┌┼ų¢|üĒķTĄĻŻ¼ät╝╚ėąPOP╬’┴ŽŻ¼ę▓ėąąĪ║┌░Õ╩ųīæĘĮ░ĖŻ¼╔§ų┴▓┐Ęų╔╠ŲĘ▀ĆĢ■ėąŽÓæ¬Ą─Ę┼┤¾─Żą═Ż¼╬’┴Ž╔½▓╩╬Õ▓╩░▀ö╠Ż¼ūŃē“╬³Š”ĪŻ

Ą┌Č■Ż¼Ī░žøĪ▒Ą─Ęšć·ĖąĪŻ

═¼śėĄ─┐╔┐┌┐╔śĘŻ¼į┌▓╗═¼ŲĘ┼ŲķTĄĻ│╩¼FĄ─ą¦╣¹Įž╚╗▓╗═¼ĪŻ╚AØÖ╚f╝ęĄĻā╚ČčŅ^ĘĮĘĮš²š²Ż¼┤¾═¼ąĪ«ÉŻ╗Č°┼ų¢|üĒät╩Ūą╬╩ĮČÓį¬Ż¼ĘĮĄ─ĪółAĄ─Īó╚²ĮŪą╬Ą─ČčŅ^Č╝ėąĪŻ

┼ų¢|üĒķTĄĻ łDį┤Ż║ŠWĮj

å╬ę╗ŪęÖCąĄĄ─ĻÉ┴ąĘĮ╩Į═∙═∙ų╗─▄ūīŽ¹┘Mš▀┐┤ĄĮūŅŲš═©Ą─ę╗├µŻ¼Č°ČÓį¬ĻÉ┴ąĘĮ╩Įģs─▄═©▀^▓╗═¼Ą─įņą═┼cöĄ┴┐üĒ▀_ĄĮ├└īWą¦╣¹Ż¼▒M┐╔─▄═┌Š“╔╠ŲĘ╝Ü╣Øš╣╩ŠĮoŽ¹┘Mš▀ĪŻ

Ą┌╚²Ż¼Ī░╚╦Ī▒Ą─Ęšć·ĖąĪŻ

Įyę╗ś╦£╩Ą─Ę■čbęį╝░├┐éĆåT╣ż░lūįā╚ūįĄ─ą”╚▌╩Ū┼ų¢|üĒ×ķŽ¹┘Mš▀äōįņ┘eų┴╚ńÜw¾w“×ĖąĄ─▓╗Č■Ę©ätĪŻĘ┤ė^╚AØÖ╚f╝ęŻ¼ŲõķTĄĻ╗∙▒Š╔ŽęįÅS╝ęĄ─├µõNåT×ķų„Ż¼Ę■äš─▄┴”╦«ŲĮ▓╗ę╗Ż¼▀@ę▓ī¦ų┬Ž¹┘Mš▀į┌¼Fł÷╝┤▒ŃšęĄĮĘ■äšåTę▓ļyęį╚½├µĮŌøQå¢Ņ}ĪŻ

03

ö[ĀĆ▀Ć╩Ūäōą┬Ż┐

╚AØÖ╚f╝ꯩ┐ž╣╔Ż®ėąŽ▐╣½╦Š┐éĮø└Ēąņ▌xį┌2021─ĻĄ─ę╗Ų¬ąąśIīŻįLųą╠ߥĮŻ¼Ī░Žļķ_╩▓├┤śėĄ─ĄĻŻ¼Ž╚░čūį╝║Ą─Č©╬╗šfŪÕ│■Ż¼Ž╚äeŽļų°┘u╩▓├┤╔╠ŲĘĪŻĪ▒

╚AØÖ╚f╝ę│¼╩ąĄ─Ī░Ņjä▌Ī▒Ż¼ŲõīŹų╗╩Ūć°ā╚š¹éĆ│¼╩ą┤¾┘uł÷ąąśI╣▓ąįå¢Ņ}Ą─ę╗éĆ┐sė░ĪŻ«ö▀@ę╗śIæB▓╗į┘Ę¹║ŽĢr┤·░lš╣Ą─▓ĮĘźŻ¼ūāĖ’┼c▐Dą═▒ŃŲ╚į┌├╝Į▐ĪŻ

ė┌╩ŪŻ¼╚AØÖ╚f╝ęŽ╚║¾═Ų│÷╚f╝ęMARTĪó╚f╝ęCiTYĄ╚äōą┬śIæBŲĘ┼ŲŻ¼┐╔╦³▓ó╬┤ęŌūRĄĮį┌Ī░Ž¹┘M╔²╝ēĪ▒ė÷└õ║¾Ż¼╣╠╩žĪ░ę²ŅIŽ¹┘M╔²╝ē ╣▓äō├└║├╔·╗ŅĪ▒Ą─ŲĘ┼ŲČ©╬╗Ż¼Ę┤Č°ūīŲõįĮüĒįĮŲ½ļx┴Ń╩█śIæB▐Dą═Ą─ų„┴„░lš╣ĘĮŽ“ĪŻ

ę╗ĘĮ├µŻ¼Ī░┘FĪ▒│╔×ķ▓╗╔┘Ž¹┘Mš▀═┬▓█╚AØÖ╚f╝ęą┬śIæBĄ─ĻPµIį~Ż¼┴Ēę╗ĘĮ├µŻ¼ČÓśIæB░lš╣▓óø]ėąūī╚AØÖ╚f╝ęųž╗ž┴Ń╩█░įų„Ą─Ąž╬╗Ż¼Ę┤Č°▒╗┘N╔Ž┴╦Ī░šŲ┐ž─▄┴”Ī▒▓╗ūŃĄ─ś╦║×ĪŻ

į°ĮøĪ░ę╗šą§r│į▒ķ╠ņĪ▒Ą─Ģr┤·ØuąąØu▀hŻ¼Į³─ĻüĒŻ¼īŹ¾w╔╠│¼Ų¾śIų„╣źā╔┤¾▐Dą═ĘĮŽ“Ż║é}ā”╩ĮĢ■åTĄĻ┼cš█┐█ĄĻŻ¼×ķŽ¹┘Mš▀╠ß╣®Ī░śOų┬ąįār▒╚Ī▒Ą─«aŲĘ┼cĘ■äš╩Ū┴Ń╩█śI▀M╚ļŠ½Ė¹╝Üū„Ģr┤·Īó╗žÜw┴Ń╩█▒Š┘|Ą─┤¾ä▌╦∙┌ģĪŻ

╦╝ŠSĄ─╣╠╗»┼cą─æB╔ŽĄ─ö[ĀĆŻ¼╩╣╚AØÖ╚f╝ęé„Įy│¼╩ąśIæB▒╗¤oŪķÆüŚēŻ¼Č°ĘŪ║Ž└ĒĖ─įņĪŻ

Ī░┴Ń╩█╝┤╝Ü╣ØĪ▒Ż¼Š█Į╣╚AØÖ╚f╝ę│¼╩ąį┌Ī░╚╦žøł÷Ī▒Ęšć·ĖąĘĮ├µĄ─┤“įņŻ¼▒Ń▓╗ļy░l¼FŻ¼╚AØÖ╚f╝ę▓┐ĘųķTĄĻī”Ī░╝Ü╣ØĪ▒Č■ūųĄ─└ĒĮŌ▀Ć═Ż┴¶į┌╩«─ĻŪ░Ą─šJų¬ĪŻ

ŠWėčįuār łDį┤Ż║ŠWĮj

ęįŁhŪ“Ė█ķTĄĻ×ķ└²Ż¼ōĒėą³SĮ┘Yį┤╬╗Ż¼ģs▓╗╝ėęį║Ž└Ē└¹ė├Ż¼╩╣Ą├Ž¹┘Mš▀▀M╚ļŁhŪ“Ė█┼c╚AØÖ╚f╝ęķTĄĻ═╚ń┤®įĮ╗ž┴╦20─ĻŪ░Ż¼▀@ĘNÕe╬╗Ėą’@╚╗╩Ū▒╗Ģr┤·Īó▒╗Ų¾śIĪóĖ³╩Ū▒╗Ž¹┘Mš▀ÆüŚēĄ─ĮY╣¹ĪŻ

▀Mę╗▓ĮųvŻ¼▀@╝ęķTĄĻ▓╗āH▓╗Ę¹║Ž«öŽ┬Ž¹┘Mų„┴”▄ŖĄ─Ų½║├Ż¼╝┤▒Ń╩Ū─Ļ╝o▌^┤¾Ą─Ž¹┘Mš▀ę▓▓╗įĖęŌŪ░üĒŽ¹┘MĪŻ╩ÆŚl┼c╦źöĪĖąų╗Ģ■Įo▀MĄĻŅÖ┐═ĦüĒ╩¦═¹¾w“ׯ¼▀MĄĻ▐D╗»┬╩Ą═Ą─═¼ĢrŻ¼Ė³¤oʩĦüĒÅ═┘ÅĪŻ

▀@ŅÉķTĄĻ▓╗āHī¦ų┬ĀI╩š║═└¹ØÖĄ─Ž┬╗¼Ż¼ę▓╩╣Ą├╣½╦ŠŽ▌╚ļé„ĮyśIæBŲĘ┼Ų┐┌▒«Ž┬Ą°Īóą┬śIæBšJų¬▓╗ÅŖĄ─ī└▐╬Ų┌ĪŻ

╣Pš▀šJ×ķŻ¼╚AØÖ╚f╝ę╝ė╦┘░lš╣ą┬śIæBĄ─═¼ĢrŻ¼╦Ų║§═³ėø┴╦╚ń║╬║Ž└ĒęÄäØĪóĖ─įņ┼c└¹ė├é„ĮyśIæBŻ¼├µī”ČÓį¬ĪóČÓūāĄ─Ž¹┘MąĶŪ¾Ż¼é„ĮyķTĄĻŽ╚╠ņōĒėąįćÕe┼cš{š¹┐šķgŻ¼╝┤▒Ń┐╔─▄╩ŪĪ░šę╦└Ī▒╩ĮįćÕeŻ¼─Ūę▓╩ŪšŠų°╦└Ż¼ĮM┐ŚĄ─╩┐ÜŌĘšć·ę▓═Ļ╚½▓╗ę╗śėŻ╗┐╔╚ń╣¹╩Ū─½╩žĻÉęÄŻ¼ÅžĄū╠╔ŲĮö[ĀĆŻ¼─Ūš¹éĆĮM┐Śų╗─▄╩Ū╦└ÜŌ│┴│┴Īóų▒ĮėĪ░Ą╚╦└Ī▒ĪŻ

▀@éĆĢr┤·ūā╗»╠½┐ņŻ¼╚AØÖ╚f╝ęŲņŽ┬╚f╝ęMARTĪó╚f╝ęLiFEĪó╚f╝ęCiTYĪóbltĪóOl©”Ą╚Ė„ŅÉą┬ŲĘ┼Ųīė│÷▓╗ĖFĄ─═¼ĢrŻ¼╚AØÖ╚f╝ę│¼╩ąęč▒╗ÆüŚēĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį