╚f(w©żn)ĄĻīó▀_(d©ó)│╔Ż¼╚ąęę▓Į╣æ]

üĒ(l©ói)į┤/36ļ┤

ū½╬─/ČŁØŹ

1500╝ęŻ¼▀@╩Ū╚ź─ĻQ4╚ąęę“ę▀Ūķ├┐╠ņ┼RĢr(sh©¬)ĻP(gu©Īn)ķ]ķT(m©”n)ĄĻöĄ(sh©┤)┴┐Ą─ĘÕųĄĪ¬Ī¬ĮėĮ³Ųõ2022─Ļ┐éķT(m©”n)ĄĻöĄ(sh©┤)┴┐Ą─1/5Ż¼▓╗▀^(gu©░)▀@ø](m©”i)ČÓ┤¾│╠Č╚ė░Ēæ╚ąęĄ─śI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)ĪŻ

äé▀^(gu©░)╚źĄ─Q4Ż¼╚ąęīŹ(sh©¬)¼F(xi©żn)╩š╚ļ36.95ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)51.9%Ż¼ļmŽÓ▒╚Ū░ā╔╝ŠČ╚71%║═66%Ą─į÷╦┘ėą╦∙Ž┬╗¼Ż¼Ą½│╔ķL(zh©Żng)ąį╚į║├ė┌ąąśI(y©©)┤¾▒P(p©ón)ĪŻė»└¹ę▓į┌└^└m(x©┤)Ė─╔ŲŻ¼Įø(j©®ng)š{(di©żo)š¹║¾ā¶└¹ØÖ(r©┤n)4.26ā|į¬Ż¼Įø(j©®ng)ĀI(y©¬ng)└¹ØÖ(r©┤n)┬╩11.5%ĪŻ

╚ź─ĻQ2Ģr(sh©¬)Ż¼╬ęéā?c©©)°ŅA(y©┤)£y(c©©)╚ąęīóį┌2022─ĻĄūė┌ĀI(y©¬ng)╩šīė├µĘ┤│¼ąŪ░═┐╦ųąć°(gu©«)Ż¼▓╗▀^(gu©░)Å──┐Ū░üĒ(l©ói)┐┤Ż¼▀@ę╗Ģr(sh©¬)ķg┤░┐┌▀Ćę¬═Ų▀tĪŻ

į┌Įø(j©®ng)Üv┴╦æKĄŁĄ─Q2║¾Ż¼ąŪ░═┐╦ųąć°(gu©«)į┌╚ź─ĻŽ┬░ļ─Ļėą╦∙Å═(f©┤)╠KŻ¼Q4ŲõĀI(y©¬ng)╩š▀_(d©ó)ĄĮ┴╦6.22ā|├└į¬Ż©š█║Ž╚╦├±Ä┼│¼43ā|į¬Ż®Ż¼═¼▒╚Ž┬Ą°31%Ż¼Ą½Łh(hu©ón)▒╚ų╣ūĪ┴╦Ņjä▌(sh©¼)Ż¼▓╗▀^(gu©░)Ųõ═¼ĄĻõN╩█į┌Q4į┘┤╬Ž┬Ą°29%Ż¼ī”(du©¼)▒╚ų«Ž┬Ż¼╚ąęQ4ūįĀI(y©¬ng)ķT(m©”n)ĄĻĄ─į÷╦┘×ķ9.2%ĪŻ

▀@ę▓╩ŪĮ³3─ĻüĒ(l©ói)Ż¼╚ąęĄ─═¼ĄĻį÷╦┘╩ū┤╬Ą═ė┌10%Ż¼▒M╣▄ėąę▀Ūķė░ĒæŻ¼Ą½╚ąęĄ─į÷ķL(zh©Żng)Ņjä▌(sh©¼)į┌▀^(gu©░)╚źę╗─Ļęčė·░l(f©Ī)├„’@ĪŻ

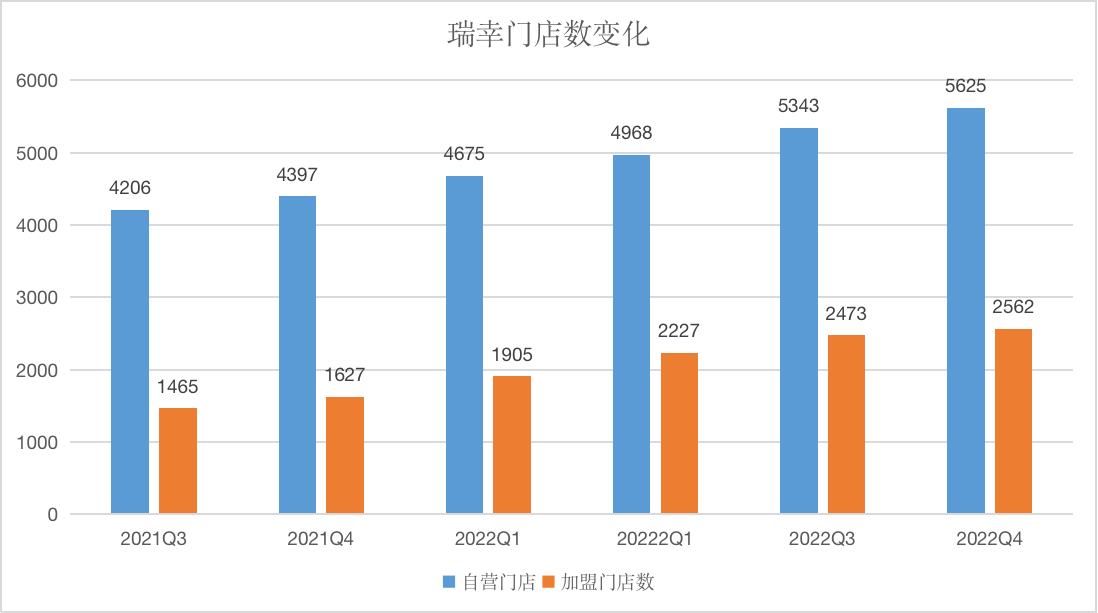

╚ź─Ļ12į┬Ż¼╚ąęĘ┼ķ_(k©Īi)┴╦ą┬ę╗▌åŽ┬│┴╩ął÷(ch©Żng)┬ō(li©ón)ĀI(y©¬ng)║Ž╗’╚╦Ą─├¹Ņ~Ż¼į┌9éĆ(g©©)╩ĪĘ▌ĪóĮ³40éĆ(g©©)│Ū╩ąķ_(k©Īi)╩╝īżšę╝ė├╦╔╠ĪŻÅ─ą┬į÷ķT(m©”n)ĄĻöĄ(sh©┤)┐┤Ż¼╚ąę┤╦▌å╝ė├╦Ą─ą¦╣¹╦Ų║§▓ó▓╗╚ńęŌĪ¬Ī¬368╝ęą┬į÷ķT(m©”n)ĄĻųąŻ¼ų╗ėą1/4üĒ(l©ói)ūįė┌╝ė├╦ķT(m©”n)ĄĻŻ¼ą┬į÷ķT(m©”n)ĄĻöĄ(sh©┤)ę▓╔┘ė┌╚²╝ŠČ╚Ą─651╝ęĪŻ

Įžų┴╚ź─ĻĄūŻ¼╚ąęį┌╚½ć°(gu©«)Ą─ķT(m©”n)ĄĻöĄ(sh©┤)▀_(d©ó)8214╝ęŻ¼Ųõųą░³└©5625╝ęūįĀI(y©¬ng)ķT(m©”n)ĄĻęį╝░2562╝ę╝ė├╦ĄĻŻ¼╚f(w©żn)ĄĻ─┐ś╦(bi©Īo)╝┤īó▀_(d©ó)│╔Ī¬Ī¬ī”(du©¼)ė┌╦∙ėąŠĆŽ┬▀Bµi╔·ęŌüĒ(l©ói)šf(shu©Ł)Ż¼▀@Č╝╩Ūę╗éĆ(g©©)ĻP(gu©Īn)µIĄ─└’│╠▒«Ģr(sh©¬)┐╠ĪŻ

Č■╝ē(j©¬)╩ął÷(ch©Żng)▀Ć╩Ūī”(du©¼)╚ąęQ4Ą─▒Ē¼F(xi©żn)ĮoėĶ┴╦┐ŽČ©Ż¼Įžų┴Į±įń╩š▒P(p©ón)Ż¼Ųõį┌Ę█å╬╩ął÷(ch©Żng)╣╔ār(ji©ż)┤¾Øq7.1%Ż¼ł¾(b©żo)╩š32.13├└Į/╣╔Ż¼▀^(gu©░)╚źę╗éĆ(g©©)╝ŠČ╚Ą─ØqĘ∙Ė³╩Ū▀_(d©ó)40%ĪŻ

ļSų°▀@éĆ(g©©)žö(c©ói)╝ŠĪ░┼c╠ō╝┘Į╗ęū╝░ųžĮMėąĻP(gu©Īn)Ą─╠ØōpĪ▒▀M(j©¼n)ę╗▓Į╩ššŁų┴810╚f(w©żn)į¬Ż¼╩ął÷(ch©Żng)Č╝Ų┌┤²ų°╚ąę║╬Ģr(sh©¬)ųžĘĄ╝{╦╣▀_(d©ó)┐╦ĪŻ

└¹ØÖ(r©┤n)┬╩│ąē║Ż¼ī”(du©¼)╩ų╗óęĢĒ±Ē±

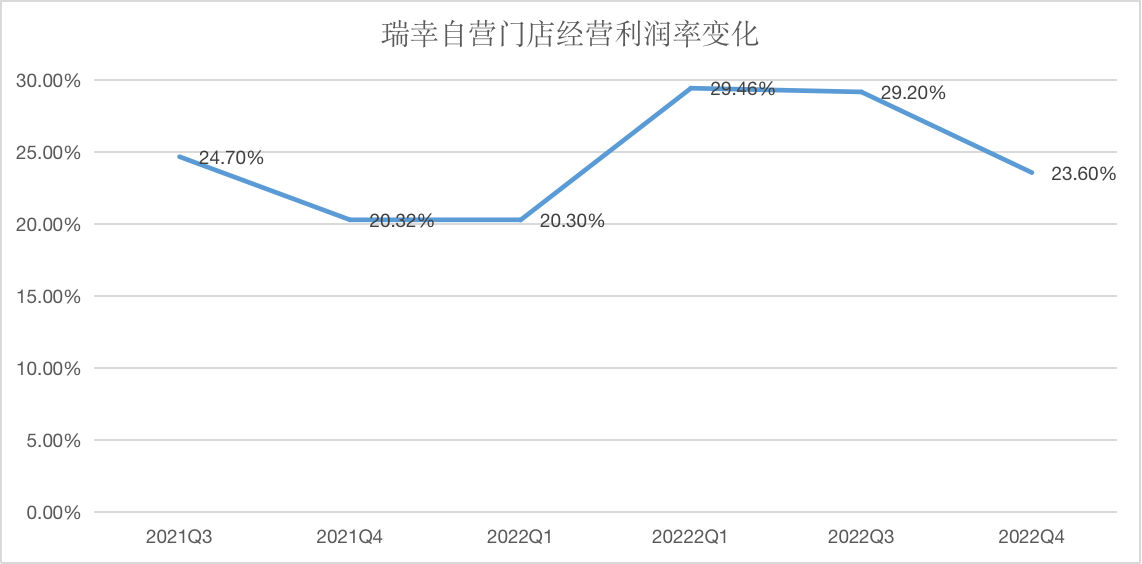

ę“?y©żn)ķę▀ŪķŻ¼╚ąęį┌Q4┼RĢr(sh©¬)ĻP(gu©Īn)ķ]ķT(m©”n)ĄĻĄ─ĘÕųĄ▀_(d©ó)ĄĮ┴╦1500╝ęŻ¼į┌╚²╝ŠČ╚▀@ę╗öĄ(sh©┤)ūų▀Ćų╗ėą7-800╝ęŻ¼▀@ČÓ╔┘ė░Ēæ┴╦╚ąęš¹¾wĄ─└¹ØÖ(r©┤n)┬╩Ż¼▒Š╝ŠČ╚╚ąęūįĀI(y©¬ng)ķT(m©”n)ĄĻĄ─▀\(y©┤n)ĀI(y©¬ng)└¹ØÖ(r©┤n)┬╩▀_(d©ó)23.6%Ż¼ŽÓ▒╚Q3Ą─Į³30%Ż¼ėą╦∙Ž┬╗¼ĪŻ

╚ąęūįĀI(y©¬ng)ķT(m©”n)ĄĻĮø(j©®ng)ĀI(y©¬ng)└¹ØÖ(r©┤n)┬╩ūā╗» ųŲłDŻ║36ļ┤

Įžų┴Q4Ż¼╚ąęūįĀI(y©¬ng)ķT(m©”n)ĄĻĄ─╩š╚ļ26ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)41.9%Ż¼░┤šš5652╝ęĄ─ķT(m©”n)ĄĻöĄ(sh©┤)ėŗ(j©¼)╦ŃŻ¼ūįĀI(y©¬ng)ķT(m©”n)ĄĻĄ─į┬õN▀_(d©ó)ĄĮ┴╦15.3╚f(w©żn)į¬Ż¼ī”(du©¼)æ¬(y©®ng)ąŪ░═┐╦ųąć°(gu©«)ķT(m©”n)ĄĻĄ─į┬õNät×ķ23.8╚f(w©żn)Ż¼Č■š▀Ą─▓ŅŠÓį┌▀^(gu©░)╚źę╗─Ļ┐sąĪ┴╦Į³30%ĪŻ

į┬õN▓ŅŠÓ┐sąĪ┼cØqār(ji©ż)ėąĻP(gu©Īn)ĪŻūį2021─Ļār(ji©ż)Ė±Ųš▒ķ╔Žš{(di©żo)║¾Ż¼─┐Ū░╚ąęå╬▒ŁĄ─Š∙ār(ji©ż)ęčĮø(j©®ng)▒ŲĮ³17į¬ĪŻ░┤ššūįĀI(y©¬ng)ķT(m©”n)ĄĻ25ā|Ą─’ŗŲĘ╩š╚ļėŗ(j©¼)╦ŃŻ¼Q4╚ąę┐¦Ę╚ūįĀI(y©¬ng)ķT(m©”n)ĄĻĄ─õN┴┐┤¾ų┬į┌1470╚f(w©żn)▒ŁĪŻ

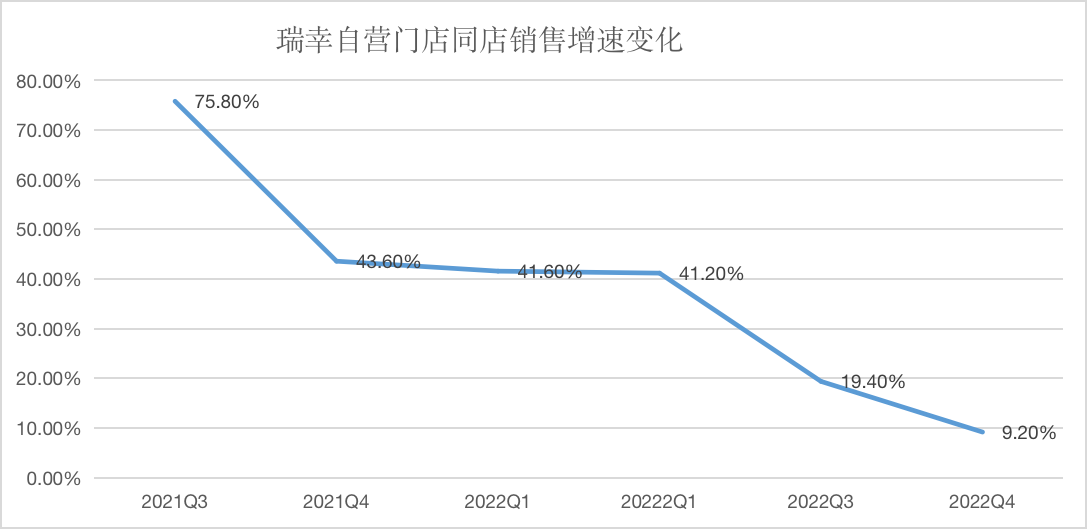

ę▀ŪķĦüĒ(l©ói)Ą─ų▒Įėė░Ēæ╩Ū┼õ╦═┘M(f©©i)ė├Ą─ū▀Ė▀ĪŻ╚ź─ĻQ4Ż¼╚ąęį┌┤╦ĒŚ(xi©żng)╔ŽĄ─═Č╚ļĖ▀▀_(d©ó)3.79ā|į¬Ż¼═¼▒╚┤¾į÷62.4%Ż¼│¼▀^(gu©░)┴╦ĀI(y©¬ng)╩šį÷╦┘ĪŻ

ė╔ė┌╚ąęų╗īóūįĀI(y©¬ng)ķT(m©”n)ĄĻĄ─┼õ╦═┘M(f©©i)ė├ėŗ(j©¼)╚ļ│╔▒ŠŻ¼╬ęéā┤¾Ė┼┐╔ęį═Ų╦Ń│÷Q4Ųõå╬▒ŁĄ─┬─╝s│╔▒Šį┌17.8į¬Ż©ŽÓ▒╚Q3Øq┴╦Į³30%Ż®Ż¼Ą½ę“?y©żn)ķå╬┤╬┼õ╦═┐╔─▄╔µ╝░ČÓ▒ŁŻ¼šµī?sh©¬)öĄ(sh©┤)ō■(j©┤)┐╔─▄ꬥ═ė┌▀@ę╗öĄ(sh©┤)ūųĪŻ

ĀI(y©¬ng)õNķ_(k©Īi)ų¦ę▓į┌▒Š╝ŠČ╚ėą╗žŅ^Ą─┌ģä▌(sh©¼)Ż¼1.73ā|į¬Ą─ų¦│÷═¼▒╚┤¾į÷75.7%Ż¼▀@ČÓ╔┘ė░Ēæ┴╦╚ąęĄ─└¹ØÖ(r©┤n)▒Ē¼F(xi©żn)ĪŻę“?y©żn)ķ├█č®▒∙│ŪĪóÄ?k©┤)ĄŽ┐¦Ę╚Ą╚ą┬▀M(j©¼n)═µ╝ęĄ─ė┐╚ļŻ¼╚ąęį┌▒Š╝ŠČ╚╝ė┤¾┴╦ÅVĖµĄ─═ČĘ┼┴”Č╚ĪŻ

ū„×ķį°Įø(j©®ng)Ą─╚ąę┐¦Ę╚äō(chu©żng)╩╝╚╦Ż¼Ļæš²ę½ĮoÄņ(k©┤)ĄŽ┐¦Ę╚ųŲČ©┴╦▒╚«ö(d©Īng)│§╚ąęĖ³╝ż▀M(j©¼n)Ą─öU(ku©░)ĄĻėŗ(j©¼)äØŻ¼╩ūĄĻķ_(k©Īi)│÷▓╗ūŃę╗éĆ(g©©)į┬Ż¼▒Ńķ_(k©Īi)åó┴╦╝ė├╦Ż¼▓óį┌┼¾ėč╚”║░│÷Ī░3─Ļę╗╚f(w©żn)╝ęĄĻĪ▒Ą──┐ś╦(bi©Īo)ĪŻ

Ė∙ō■(j©┤)šŁķT(m©”n)▓═’ŗĄ─öĄ(sh©┤)ō■(j©┤)Ż¼Įžų┴3į┬1╚šŻ¼Äņ(k©┤)ĄŽ┐¦Ę╚į┌╚½ć°(gu©«)ęčėą472╝ęķT(m©”n)ĄĻŻ¼å╬▒Łār(ji©ż)Ė±āHėą11į¬Ż¼═Ļ╚½Å═(f©┤)ųŲ┴╦┤╦Ū░╚ąęĄ─┬ĘöĄ(sh©┤)Ż¼ąę▀\(y©┤n)┐¦Ą─ķT(m©”n)ĄĻöĄ(sh©┤)┴┐ę▓│¼▀^(gu©░)1800╝ęĪŻ

╚ąę╗“įS¤o(w©▓)ąĶ▀^(gu©░)ČÓĻP(gu©Īn)ą─ĪŻę╗╬╗╚ąę╝ė├╦ĄĻķL(zh©Żng)ĖµįV36ļ┤Ż¼Ī░į┌Ą═ŠĆ│Ū╩ąŻ¼║├Ą─³c(di©Żn)╬╗Š═─Ū├┤ÄūéĆ(g©©)Ż¼─ŃōīŽ┬üĒ(l©ói)Š═╩Ū─ŃĄ─Ī▒Ż¼Č°į┌Ą═ŠĆ│Ū╩ąųąŻ¼ę“?y©żn)ķėą▌^ī”(du©¼)╩ųĖ³Ė▀Ą─ār(ji©ż)Ė±║═ŲĘ┼Ųą¦æ¬(y©®ng)Ż¼╚ąę╝ė├╦╔╠Ą─╗ž▒Šų▄Ų┌ę▓Ė³Č╠ĪŻĖ∙ō■(j©┤)ąąśI(y©©)š{(di©żo)蹯¼┤¾ČÓöĄ(sh©┤)╚ąę╝ė├╦╔╠Ą─ŅA(y©┤)Ų┌╗ž▒Šų▄Ų┌×ķ12-18 éĆ(g©©)į┬Ż¼Ė▀ė┌ąąśI(y©©)ŲĮŠ∙18-24éĆ(g©©)į┬Ą─╦«ŲĮĪŻ

░ķļSĘŌ┐žš■▓▀ĮŌ│²Ż¼╚ąęĄ─ķT(m©”n)ĄĻ▀\(y©┤n)ĀI(y©¬ng)į┌1į┬Ę▌ęč┤¾ČÓ╗ųÅ═(f©┤)ĄĮš²│Ż╦«ŲĮŻ¼╚ąęCEO╣∙Ķ¬ę╗į┌žö(c©ói)ł¾(b©żo)Ģ■(hu©¼)╔Ž═Ė┬ČŻ¼į┌Į±─ĻŪķ╚╦╣Ø(ji©”)╚ąęäō(chu©żng)│÷┴╦ūŅ║├Ą─å╬╚šõN╩█▒Ē¼F(xi©żn)ĪŻ

╚f(w©żn)ĄĻīó▀_(d©ó)│╔Ż¼╚ąęę▓Į╣æ]

▒M╣▄╚į╠Äė┌Ė▀╦┘į÷ķL(zh©Żng)ųąŻ¼Ą½╚ąęūįĀI(y©¬ng)ķT(m©”n)ĄĻ═¼ĄĻGMVį÷╦┘Ą─Ž┬╗¼▀Ć╩Ūūī╚╦ō·(d©Īn)ænĪŻ

å╬ĄĻõN╩█Ą─╠ņ╗©░Õų„ę¬╚ĪøQė┌┐═å╬ār(ji©ż)║═┐═┴„┴┐Ż¼Ū░š▀ų▒Įė║═å╬▒Łār(ji©ż)Ė±ÆņŃ^Ż¼║¾š▀ät┼cė├æ¶į÷ķL(zh©Żng)║═š│ąįŽóŽóŽÓĻP(gu©Īn)ĪŻ

─┐Ū░üĒ(l©ói)┐┤Ż¼╚ąę▀M(j©¼n)ę╗▓ĮØqār(ji©ż)Ą─┐╔─▄ąįęč▓╗┤¾Ż¼į┌Ž▓▓Ķ║═─╬č®╝Ŗ╝ŖĮĄār(ji©ż)║¾Ż¼Ųõ┼c╚ąęĄ─ār(ji©ż)Ė±ęč╗∙▒ŠĮėĮ³Ż¼╦∙ęįė├æ¶┴┐╝░┘Å(g©░u)┘I(m©Żi)Ņl┤╬Ą─į÷ķL(zh©Żng)Ż¼ī”(du©¼)║¾└m(x©┤)╚ąę═¼ĄĻõN╩█į÷ķL(zh©Żng)ŽÓ«ö(d©Īng)ųžę¬ĪŻ

▀^(gu©░)╚ź╚ąę═Ųäė(d©░ng)▀@ę╗─┐ś╦(bi©Īo)Ą─╩ųČ╬ų„ę¬╩Ū│ų└m(x©┤)ąįĄ─ķ_(k©Īi)ĄĻęį╝░═Ų│÷ą┬ŲĘĪŻ

╚ź─ĻŻ¼╚ąęĄ─čą░l(f©Ī)łF(tu©ón)ĻĀ(du©¼)═Ų│÷┴╦100ČÓ┐Ņą┬’ŗŲĘŻ¼▀@ų¦ō╬╚ąęĄ─ūįĀI(y©¬ng)ķT(m©”n)ĄĻĄ─į┬õNų▒ĮėÅ─2021─ĻĄ─7.4╚f(w©żn)╠ß╔²ĄĮ┴╦╚ź─ĻĄūĄ─16.8╚f(w©żn)Ż¼å╬▒Ł├½└¹ę▓Å─3.6į¬╠ߥĮ┴╦10į¬╔ŽŽ┬ĪŻ

Įžų┴Q4Ż¼╚ąęĄ─MAU▀_(d©ó)ĄĮ┴╦2460╚f(w©żn)Ż¼═¼▒╚į÷ķL(zh©Żng)51.3%ĪŻč®║■┘Y▒ŠĄ─š{(di©żo)čąę▓’@╩ŠŻ¼╚ąę6éĆ(g©©)į┬║═12éĆ(g©©)į┬Ą─┴¶┤µ┬╩▀_(d©ó)ĄĮ┴╦20%Ż¼▀@▒╚ąŪ░═┐╦ę¬Ė▀│÷┴╦Į³10éĆ(g©©)³c(di©Żn)ĪŻ

╚ąęūįĀI(y©¬ng)ķT(m©”n)ĄĻ═¼ĄĻõN╩█į÷╦┘ūā╗»

▓╗▀^(gu©░)Ż¼į┌Č╚▀^(gu©░)┴╦Į³2─ĻĄ─Ė▀╦┘į÷ķL(zh©Żng)║¾Ż¼╚ąęūįĀI(y©¬ng)ķT(m©”n)ĄĻĄ─õN╩█ęčĮø(j©®ng)│÷¼F(xi©żn)┴╦ŲŻ▄øĪŻ│²ģs▒Š╝ŠČ╚ĘŪ│ŻæB(t©żi)Ą─Ž┬╗¼Ż¼į┌ķT(m©”n)ĄĻöĄ(sh©┤)╝┤īó▓Į╚ļ╚f(w©żn)╝ęų«Ģr(sh©¬)Ż¼Ųõ═¼ĄĻį÷╦┘┤¾Ė┼┬╩īó▀M(j©¼n)╚ļŲĮĘĆ(w©¦n)Ų┌ĪŻ

╚ąęį┌ę╗Č■ŠĆ│Ū╩ąĄ─ų▒ĀI(y©¬ng)ĄĻöĄ(sh©┤)┴┐š²į┌▒ŲĮ³╠ņ╗©░ÕĪŻ▀^(gu©░)╚źę╗─ĻŻ¼▀@ę╗öĄ(sh©┤)ūųį÷╝ė┴╦1200╝ęŻ¼Ą½į÷╦┘ęčŽ┬╗¼ų┴6%ū¾ėęŻ¼▀@ę▓╩Ū╚ąęųžą┬Ę┼ķ_(k©Īi)╝ė├╦├¹Ņ~Ą─įŁę“ĪŻ

╚ąęķT(m©”n)ĄĻöĄ(sh©┤)ūā╗» ųŲłDŻ║36ļ┤

╗“įS╩ŪQ4╝ė├╦ķT(m©”n)ĄĻĄ─öĄ(sh©┤)┴┐╬┤▀_(d©ó)│╔─┐ś╦(bi©Īo)Ż¼1į┬│§╚ąęį┘┤╬į┌15éĆ(g©©)╩ĪĪó80éĆ(g©©)│Ū╩ąķ_(k©Īi)Ę┼╝ė├╦├¹Ņ~Ż¼āHå╬į┬Š═į┌╚½ć°(gu©«)ķ_(k©Īi)│÷┴╦478╝ęą┬ĄĻŻ¼│¼▀^(gu©░)┴╦Q4ę╗éĆ(g©©)╝ŠČ╚Ą─┴┐▀@ą®ą┬į÷ķT(m©”n)ĄĻųąŻ¼▓╗āHėą▒▒Š®Īó╔Ž║ŻĪó║╝ų▌ĪóÅVų▌║═╔Ņ█┌▀@śėĄ─┤¾ą═│Ū╩ąŻ¼Ė³╩ŪØB═ĖĄĮ┴╦ųT╚ń║ė▒▒ęū┐hĪóĖŻĮ©╚²├„╔│┐hĪóąņų▌žS┐hĄ╚┐h╝ē(j©¬)│Ū╩ąĪŻ

ČÓ╬╗╚ąę╝ė├╦ĄĻķL(zh©Żng)┤╦Ū░į°ī”(du©¼)36ļ┤▒Ē╩ŠŻ¼╚ąę┤╦Ū░Ī░Ė³┐┤┘|(zh©¼)┴┐Ż¼Č°ĘŪöĄ(sh©┤)┴┐Ż¼──ą®│Ū╩ąķ_(k©Īi)Ę┼Įo╝ė├╦╔╠ęį╝░├┐─ĻĄ─ķ_(k©Īi)ĄĻöĄ(sh©┤)┴┐ųĖś╦(bi©Īo)Č╝╩Ū┐é▓┐üĒ(l©ói)Č©Ī▒Ż¼Ą½╚ńĮ±▀@ę╗ę¬Ū¾š²ėąĘ┼╦╔Ą─┌ģä▌(sh©¼)ĪŻ

├µī”(du©¼)ūįĀI(y©¬ng)ķT(m©”n)ĄĻõN╩█į÷╦┘Øōį┌Ą─Ž┬╗¼┌ģä▌(sh©¼)Ż¼ęį╝░├█č®▒∙│ŪĄ╚ī”(du©¼)╩ųĄ─ÅŖ(qi©óng)┴ęø_ō¶Ż¼╚ąęį┌┤╦Ģr(sh©¬)ųžą┬Ę┼ķ_(k©Īi)╝ė├╦├¹Ņ~┤_ėą▒žę¬ĪŻō■(j©┤)č®║■┘Y▒ŠĮy(t©»ng)ėŗ(j©¼)Ż¼į┌╚ąęķT(m©”n)ĄĻęčĮø(j©®ng)▀M(j©¼n)╚ļĄ─Ą═ŠĆ│Ū╩ą║═┐hųąŻ¼╚ąęĄ─ŲĮŠ∙å╬éĆ(g©©)│Ū╩ąķT(m©”n)ĄĻöĄ(sh©┤)┴┐×ķ├█č®▒∙│ŪĄ─ 47%Ż¼▀@ęŌ╬Čų°Ųõ▀Ćėą║▄┤¾Ą─┐šķg┐╔ęį╠Ņča(b©│)ĪŻ

Įžų┴─┐Ū░Ż¼╚ąęĄ─ų▒ĀI(y©¬ng)ķT(m©”n)ĄĻĖ▓╔w60ČÓū∙│Ū╩ąĪó╝ė├╦ķT(m©”n)ĄĻĖ▓╔w│¼230ū∙│Ū╩ąŻ¼╚ź─ĻQ4╝ė├╦ĄĻĄ─╩š╚ļ▀_(d©ó)ĄĮ┴╦8.43ā|į¬Ż¼═¼▒╚┤¾į÷87.9%Ż¼š╝┐é╩š╚ļĄ─▒╚ųžę▓Å─╚ź─ĻĄ─18.5%ØqĄĮ┴╦22.8%ĪŻ░ķļS╝ė├╦ķT(m©”n)ĄĻĄ─ųžą┬Ę┼ķ_(k©Īi)Ż¼╚ąęĄ─ą┬ę╗▌åį÷ķL(zh©Żng)ėųīóĄĮüĒ(l©ói)ĪŻ

─Ļ?du©¼)I╩š═╗ŲŲ░┘ā|Ż¼╩ū┤╬╚½─Ļ┼ż╠ØŻ¼2022╩Ū╚ąęĄ─▐D(zhu©Żn)š█ų«─ĻŻ¼Ą½├µī”(du©¼)ÅŖ(qi©óng)ö│Łh(hu©ón)╦┼Ą─ī”(du©¼)╩ųŻ¼╚ąęĄ─║├╚šūė┐╔─▄▓╗Ģ■(hu©¼)│ų└m(x©┤)╠½Š├┴╦ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║