╩ū┤╬ŻĪ├½ĖĻŲĮ╣½ķ_┴╦ūŅą┬žöäšöĄō■

üĒį┤/ŪÓč█

ū½╬─/Š┼ĖĶ ąĪųņ

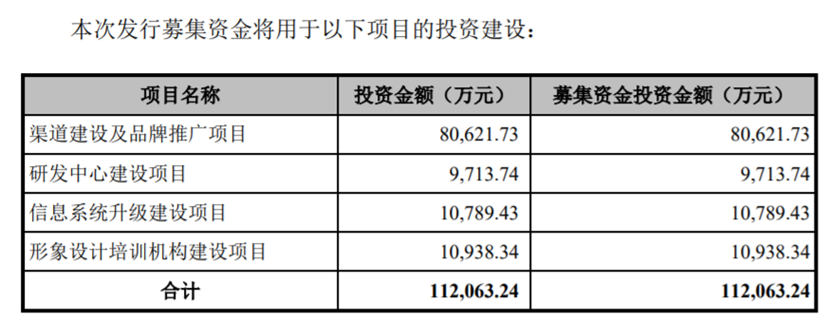

3į┬3╚šŻ¼╔ŽĮ╗╦∙ęč╩▄└Ē├½ĖĻŲĮ╗»ŖyŲĘ╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ž┬ĘQŻ║├½ĖĻŲĮŻ®IPO╔ĻšłŻ¼ūŅą┬Ą─žöäšöĄō■ę▓ĮKė┌Įęķ_├µ╝åĪŻ

šą╣╔Ģ°’@╩ŠŻ¼├½ĖĻŲĮ╚ź─ĻĀI╩š16.8ā|į¬Ż¼ūo─wš╝ų„ĀI╩š╚ļĄ─4│╔ĪŻ┐╔ęŖŻ¼├½ĖĻŲĮ▓╗āHāH╩Ūę╗╝ę▓╩Ŗy╣½╦ŠĪŻę▓ųĄĄ├ūóęŌĄ─╩ŪŻ¼├½ĖĻŲĮ▀B└mā╔─Ļčą░lš╝▒╚▓╗ūŃ1%Ż¼▀h▀hĄ═ė┌ąąśIŲĮŠ∙╦«ŲĮŠĆĪŻ

01

╚ź─ĻĀI╩š16.8ā| ūo─wš╝4│╔

╣½ķ_┘Y┴Ž’@╩ŠŻ¼MAOGEPING├½ĖĻŲĮŲĘ┼ŲŻ©Ž┬ĘQŻ║├½ĖĻŲĮŲĘ┼ŲŻ®ė┌2000─Ļäō┴óŻ¼ę“äō╩╝╚╦├½ĖĻŲĮĄ├├¹Ż¼Č©╬╗▌p╔▌ĪóĖ▀Č╦Ż╗╣½╦Š┴Ēę╗éĆŲĘ┼Ųų┴É█ĮK╔·äō┴óė┌2008─ĻŻ¼Č©╬╗ė┌┤¾▒ŖĪó┴„ąą▓╩Ŗyūo─wŲĘ┼ŲĪŻ┤╦═ŌŻ¼├½ĖĻŲĮ╣½╦ŠśIäš▀Ć║Ł╔w╗»Ŗy╝╝─▄┼Óė¢īWąŻĪŻ

Å─šą╣╔Ģ°üĒ┐┤Ż¼2020─Ļų┴2022─Ļ├½ĖĻŲĮĀI╩šĘųäe×ķ8.82ā|į¬Īó14.3ā|į¬Īó16.82ā|į¬Ż¼2021─ĻĪó2022─Ļ═¼▒╚Ęųäeį÷ķL62.33%Īó17.5%ĪŻā¶└¹ØÖĘĮ├µŻ¼2020─Ļų┴2022─Ļā¶└¹ØÖĘųäe×ķ1.98ā|į¬Īó3.27ā|į¬Īó3.49ā|į¬ĪŻ

Įžūį├½ĖĻŲĮšą╣╔Ģ°

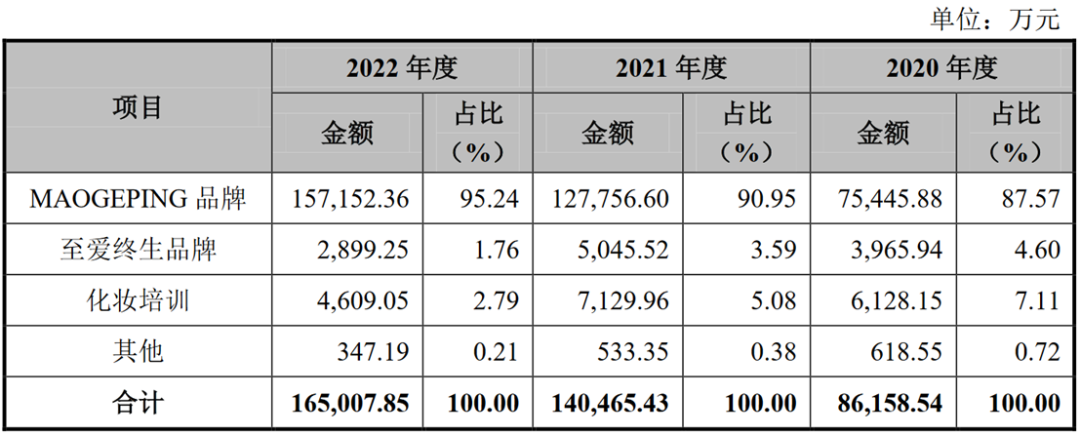

Š▀¾wĄĮŲĘ┼ŲČ╦Ż¼2020─Ļų┴2022─ĻŻ¼├½ĖĻŲĮŲĘ┼ŲõN╩█╩š╚ļĘųäe×ķ7.54ā|į¬Īó12.8ā|į¬Īó15.71ā|į¬Ż¼2021─Ļų┴2022─Ļ═¼▒╚Ęųäeį÷ķL69.34%Īó23.01%ĪŻ═¼Ų┌Ż¼ų┴É█ĮK╔·ŲĘ┼ŲõN╩█╩š╚ļĘųäe×ķ3965.94╚fį¬Īó5045.52╚fį¬║═2899.25╚fį¬Ż¼š╝ų„ĀIśIäš╩š╚ļ▒╚└²Ęųäe×ķ4.60%Īó3.59%║═1.76%ĪŻ

Įžūį├½ĖĻŲĮšą╣╔Ģ°

ō■šą╣╔Ģ°Ż¼├½ĖĻŲĮŲĘ┼Ųš╝Ė„Ų┌ų„ĀIśIäš╩š╚ļĄ─▒╚ųžŠ∙į┌85%ęį╔ŽŻ¼╩Ū╣½╦Š║╦ą─ŲĘ┼ŲĪŻ▒╚▌^ūī╚╦ęŌ═ŌĄ─╩ŪŻ¼├½ĖĻŲĮŲĘ┼ŲŲņŽ┬▓╩Ŗy┼cūo─wĄ─š╝▒╚ęčĮø▀_ĄĮ6:4ĪŻ╚ź─ĻŻ¼├½ĖĻŲĮŲĘ┼Ų▓╩Ŗy╩š╚ļ9ā|į¬Ż¼═¼▒╚į÷ķL1.7%Ż╗ūo─w╩š╚ļ6.7ā|į¬Ż¼═¼▒╚į÷ķL71%Ż¼š╝▒╚▀_4│╔ĪŻ

šą╣╔Ģ°ĮķĮBŻ¼├½ĖĻŲĮŲĘ┼Ųūo─wŅÉĄ─«aŲĘōĒėą37┐Ņå╬ŲĘŻ¼║Ł╔wąČŖyĪó├µ╦¬Īóč█╦¬Īó├µ─żĪóŠ½╚AĪóØŹ├µĪóč█▓┐Ą╚ČÓŲĘŅÉĪŻ

Įžūį├½ĖĻŲĮšą╣╔Ģ°

Å─ąąśIüĒ┐┤Ż¼├½ĖĻŲĮ░l┴”ūo─w▓╗¤oĄ└└ĒŻ¼ę╗ĘĮ├µ▓╩Ŗy╩ął÷į┌ę▀Ūķ╚²─ĻįŌ╩▄Ą─ø_ō¶▌^┤¾Ż¼Ų¾śIąĶę¬īżŪ¾ą┬į÷ķL³cŻ╗┴Ēę╗ĘĮ├µŻ¼ūo─w▒╚▓╩ŖyĄ─ė├涚│ąįĖ³ÅŖŻ¼ė├æ¶ų▄Ų┌Ė³ķLŻ¼Ę¹║Ž╝»łF╗»Ų¾śIĄ─ČÓŲĘŅÉæ┬įĪŻ

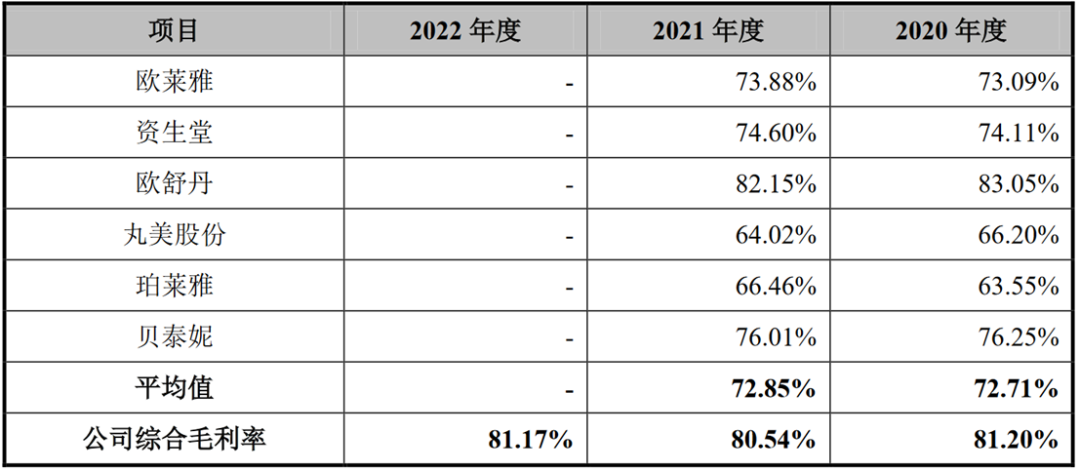

┤╦═ŌŻ¼Å─├½└¹┬╩üĒ┐┤Ż¼ę“Č©╬╗ųąĖ▀Č╦Ą─Šē╣╩Ż¼2020─Ļų┴2022─ĻŻ¼├½ĖĻŲĮŲĘ┼Ų├½└¹┬╩▌^Ė▀Ż¼Ęųäe×ķ86.7%Īó84.45%Īó84.22%ĪŻ╣½╦Šš¹¾w├½└¹┬╩į┌═¼ąą┐╔▒╚╣½╦Šę▓├¹┴ąŪ░├®ĪŻ

Å─łD▒Ē┐╔ęį┐┤│÷Ż¼2020─Ļų┴2022─ĻŻ¼├½ĖĻŲĮĄ─ŠC║Ž├½└¹┬╩Ęųäe×ķ81.2%Īó80.54%Īó81.17%Ż¼Š∙Ė▀ė┌ÜW╚Rč┼ĪóžÉ╠®─▌Ą╚ć°ā╚═Ō├└ŖyŠ▐Ņ^Ż¼āH┤╬ė┌ÜW╩µĄżĪŻ

Įžūį├½ĖĻŲĮšą╣╔Ģ°

┐é¾wüĒ┐┤Ż¼Ė∙ō■ŪÓč█╠¢═Ōī”▒Š═┴╗»ŖyŲĘ╔Ž╩ąŲ¾śI2022─ĻŪ░╚²╝ŠČ╚śI┐ā╩ß└ĒŻ¼āHŪ░╚²╝ŠČ╚śI┐ā│¼▀^├½ĖĻŲĮĄ─ėą╔Ž║Ż╝ę╗»Īó╚A╬§╔·╬’ĪóńĻ╚Rč┼Īó╦«č“╣╔Ę▌ĪóžÉ╠®─▌Ą╚Ż¼ōQčįų«Ż¼├½ĖĻŲĮ─┐Ū░¾w┴┐┼c═Ķ├└╣╔Ę▌Ųņ╣─ŽÓ«öŻ¼╚¶╣½╦Š│╔╣”╔Ž╩ąŻ¼╗“×ķ▒Š═┴╗»ŖyŲĘ╔Ž╩ą╣½╦ŠTOP10ĪŻ

02

ļŖ╔╠š╝▒╚4│╔ 3─Ļ└█ėŗ╩š╚ļėŌ14ā|

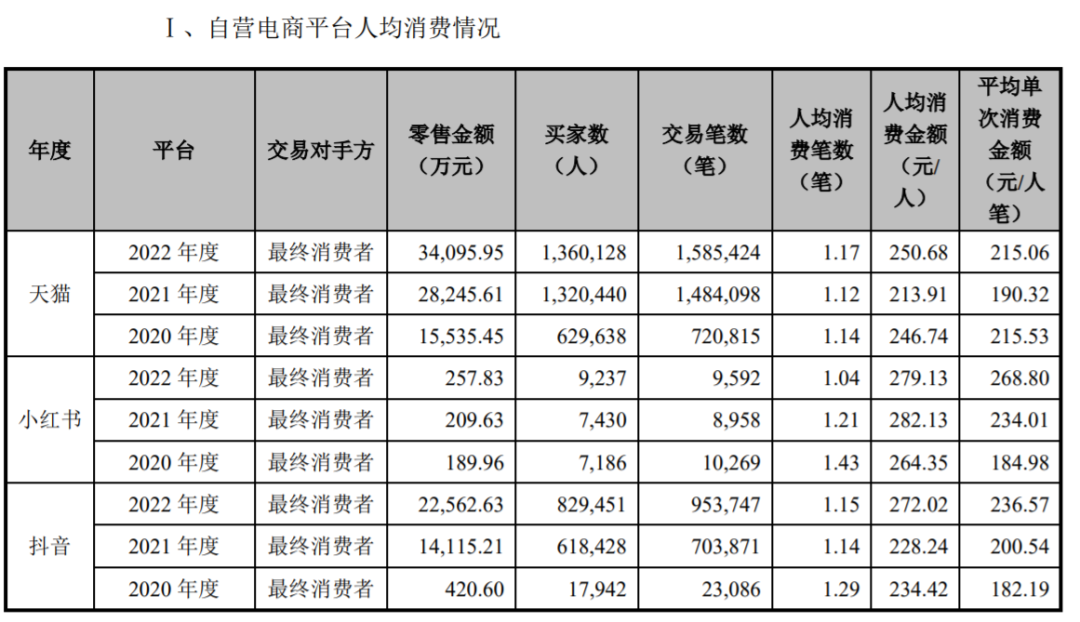

ę╗ų▒ęįüĒŻ¼ŠĆŽ┬░┘žøŪ■Ą└Š═╩Ū├½ĖĻŲĮĄ─ų„┴”Ū■Ą└ĪŻšą╣╔Ģ°’@╩ŠŻ¼├½ĖĻŲĮŲĘ┼Ųęč▀M╚ļ╚½ć°90ČÓéĆ┤¾ųąą═│Ū╩ąŻ¼╗»ŖyŲĘīŻ╣±öĄ×ķ367╝ęŻ¼░┘žøīŻ╣±Ą─ų„ę¬┐═æ¶░³└©Ńy╠®░┘žøĪó╚AĄž░┘žøĪóĮ·Ś░┘žøĪóųžæc░┘žøĄ╚ĪŻ

öĄō■’@╩ŠŻ¼2020─Ļ-2022─ĻŻ¼├½ĖĻŲĮ░┘žøŪ■Ą└š╝▒╚ŠS│ųį┌50%ęį╔ŽŻ¼╚ź─ĻįōŪ■Ą└╩š╚ļ▀_8.4ā|į¬Ż¼Ųõųąų▒ĀIīŻ╣±╚į╚╗žĢ½IūŅČÓĪŻ

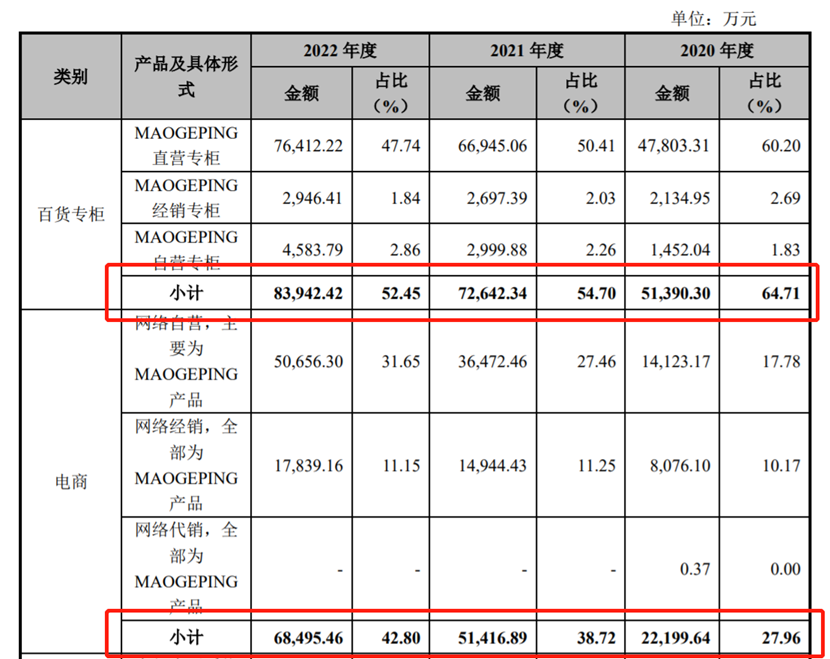

░ķļSļŖ╔╠Ū■Ą└░lš╣Ż¼├½ĖĻŲĮę▓▓╗į┘ŠųŽ▐ė┌ŠĆŽ┬Ż¼ę└ĖĮė┌äō╩╝╚╦├½ĖĻŲĮ▒Š╚╦║═ŲĘ┼Ųūį╔Ē│┴ĄĒĄ─ų¬├¹Č╚Ż¼├½ĖĻŲĮŲĘ┼Ųį┌ļŖ╔╠Ū■Ą└’L╔·╦«ŲĪŻÅ─öĄō■┐╔ęį┐┤ĄĮŻ¼ļŖ╔╠Ū■Ą└š╝▒╚ęčÅ─2020─Ļ27.96%į÷╝ėĄĮ2022─ĻĄ─42.80%ĪŻ

╚ź─ĻŻ¼├½ĖĻŲĮŲĘ┼Ųį┌ļŖ╔╠Ū■Ą└Ą─╩š╚ļ▒ŲĮ³7ā|į¬Ż¼3─Ļ└█ėŗį┌ŠĆ╔ŽīŹ¼FėŌ14ā|į¬śI┐āŻ¼ęįūįĀI║═ĮøõN×ķų„Ż¼ė╚Ųõ╩ŪŠWĮjūįĀIŪ■Ą└▒Ż│ųų°Ė▀į÷╦┘ĪŻ

Įžūį├½ĖĻŲĮšą╣╔Ģ°

ī”ė┌├½ĖĻŲĮš¹¾wĖ▀į÷╦┘Ż¼ėą┘Y╔Ņ╚╦╩┐įuārŻ¼Ī░├½ĖĻŲĮ▀@╩ŪėąéõČ°üĒĪ▒Ż¼╦¹▀ĆšJ×ķŻ¼Ī░ų╗ėąČČę¶▓┼─▄ų¦ō╬Ų▀@ĘN╦┘Č╚ĪŻĪ▒

╩┬īŹĄ─┤_╚ń┤╦Ż¼├½ĖĻŲĮį┌šą╣╔Ģ°ųąųĖ│÷Ż¼ŲĘ┼Ų╠ņžłŲņ┼ץĻĪóČČ궹ĪĄĻĄ╚ŲĮ┼_▀B└mäōįņą┬Ė▀Ż¼─┐Ū░├½ĖĻŲĮŲĘ┼Ų╠ņžłŲņ┼ץĻōĒėąĘ█ĮzöĄ440╚fŻ¼ČČę¶ŲĮ┼_ōĒėąĘ█ĮzöĄ┴┐140╚fŻ¼2022─Ļ╠ņžłŲņ┼ץĻĪ░ļp11Ī▒▓╩ŖyõN╩█┼┼├¹14├¹Ż¼š┌Ķ”ŅÉ«aŲĘõN╩█┼┼├¹Ą┌1Ż¼Ė▀Č╦Ė▀╣ŌŅÉ║═ÜŌē|ŅÉ«aŲĘõN╩█┼┼├¹Š∙×ķĄ┌2ĪŻį┌ČČę¶ŲĮ┼_Ż¼╚ź─ĻĪ░ļp11Ī▒Ę█Ąūę║/ĖÓŲĘõN╩█┼┼├¹Ą┌1Ż¼ÜŌē|«aŲĘõN╩█┼┼├¹5ĪŻ

┴Ēō■šą╣╔Ģ°Ż¼╣½╦ŠČČ궹ĪĄĻė┌2020─Ļ4į┬įO┴ó▓óķ_╩╝ī”═ŌõN╩█Ż¼2021─ĻčĖ╦┘Ų┴┐Ż¼2022─Ļ└^└m▒Ż│ųį÷ķLĪŻŲõųąŻ¼2022─Ļį┌ČČę¶ŲĮ┼_ī”ĮKČ╦Ą─┴Ń╩█Ņ~×ķ2.3ā|į¬Ż¼ŲĮŠ∙å╬┤╬Ž¹┘MĮŅ~236.57į¬/╚╦/╣PĪŻ

Įžūį├½ĖĻŲĮšą╣╔Ģ°

03

ę└┘ć┤·╣ż čą░lš╝▒╚▓╗ūŃ1%

┼cĮ^┤¾ČÓöĄŲĘ┼Ųę╗śėŻ¼├½ĖĻŲĮų„ę¬ę└┐┐┤·╣ż─Ż╩ĮŻ¼┼c¼ō╠ž¹ÉĪó┐ŲĮz├└įŖĪó╔Ž║Ż¢|╔½╚š╗»ėąŽ▐╣½╦ŠĪóĒŹņ│įŖ╗»ŖyŲĘŻ©╔Ž║ŻŻ®ėąŽ▐╣½╦ŠĄ╚┤·╣żŲ¾śIĄ─║Žū„▌^×ķŠo├▄ĪŻ

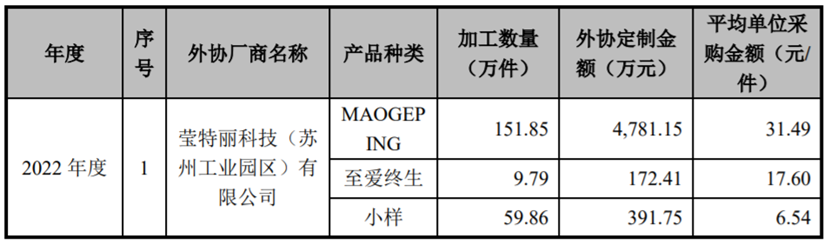

Ė∙ō■šą╣╔Ģ°Ż¼╚ź─Ļ├½ĖĻŲĮī”╬Õ┤¾═ŌģfÅS╔╠Ą─▓╔┘ÅĮŅ~║Žėŗ▀_1.5ā|į¬Ż¼š╝▒╚40.32%Ż¼Ųõųąī”¼ō╠ž¹ÉĄ─▓╔┘ÅĮŅ~ūŅ┤¾×ķ1.04ā|į¬ĪŻ═¼ĢrŻ¼├½ĖĻŲĮŲĘ┼ŲĄ─╝ė╣ż╝■öĄ×ķ151.85╚f╝■Ż¼ŲĮŠ∙å╬╬╗▓╔┘ÅĮŅ~31.49į¬/╝■ĪŻ

Įžūį├½ĖĻŲĮšą╣╔Ģ°

ļm╚╗Ż¼├½ĖĻŲĮ▒Ē╩ŠŻ¼╣½╦ŠĄ─«aŲĘčą░lųąą─ų„꬞ōž¤«aŲĘĄ─蹊┐ķ_░l╝░įOėŗĄ╚ĘĮ├µ╣żū„Ż¼īżšęĖ▀╦«£╩Ą─║Žū„ĘĮŻ¼╠ß│÷čą░ląĶ꬯¼š{š¹╣®æ¬╔╠«aŲĘ┼õĘĮŻ¼ų▒ų┴▀_ĄĮ╣½╦Š«aŲĘķ_░l─┐ś╦ĪŻģsę▓¤o┐╔ʱšJŻ¼ė╔ė┌ę└┘ć╝ė╣żŻ¼╣½╦Ščą░l═Č╚ļį┌═¼ąąŲ¾śIųą╠Äė┌Ą═╦«ŲĮĪŻ

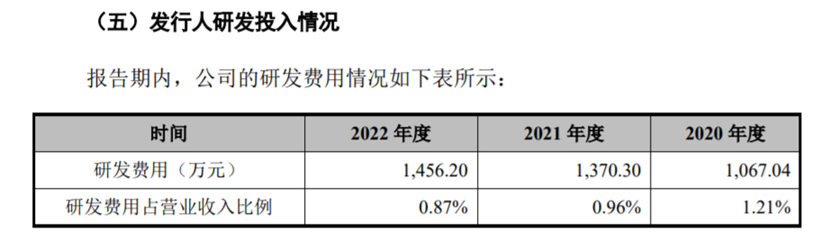

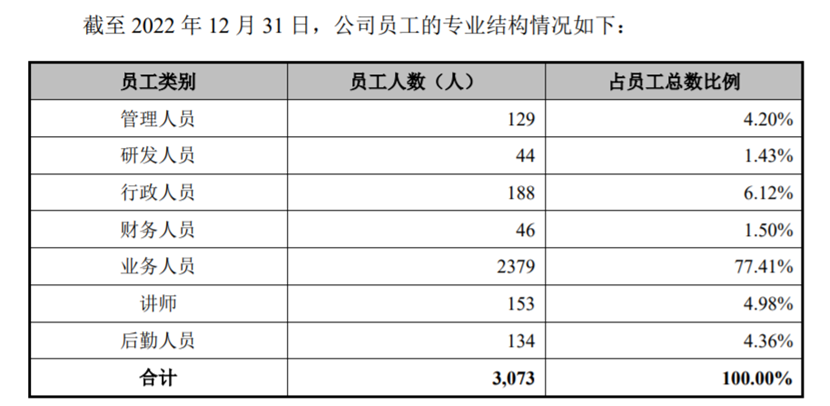

2020─Ļ-2021─ĻŻ¼├½ĖĻŲĮĄ─čą░l┘Mė├š╝▒╚Š∙▓╗ūŃ1%Ż¼╚ź─ĻĖ³╩ŪĄ═ų┴0.87%Ż¼čą░l┘Mė├āHėą1456.2╚fį¬ĪŻ▀^╚ź3─ĻŻ¼įō╣½╦Ščą░l┘Mė├┐éėŗ3893.54╚fį¬ĪŻ╚╦åTĘĮ├µŻ¼╣½╦Ščą░l╚╦åT×ķ44╚╦Ż¼š╝åT╣ż┐éöĄ▒╚└²1.43%ĪŻ

ĮY║Ž├½ĖĻŲĮ┤╦Ū░Ą─šą╣╔Ģ°Ż¼2014─Ļų┴2017─Ļ1-6į┬Ż¼├½ĖĻŲĮčą░l═Č╚ļę▓āHį┌2016─Ļ▀_ĄĮ1%Ż¼ŲõėÓ─ĻĘ▌Š∙ø]ėą▀_ĄĮ1%ĪŻ▀@ę▓▒╗ąąśIįŹ▓ĪĪ░▓╗ųžęĢčą░lĪ▒ĪŻ

Įžūį├½ĖĻŲĮšą╣╔Ģ°

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼┤╦┤╬├½ĖĻŲĮIPOöM─╝┘Y11.21ā|į¬Ż¼ŲõųąāH9713.74╚fį¬ė├ė┌čą░lųąą─Į©įOŻ¼╣½╦Šīó═Č╚ļ8ā|▀MąąŪ■Ą└Į©įO╝░ŲĘ┼Ų═ŲÅVĒŚ─┐ĪŻ

Įžūį├½ĖĻŲĮšą╣╔Ģ°

ę¬ų¬Ą└Ż¼¤ošō▓╩Ŗy▀Ć╩Ūūo─wŻ¼Č╝ęčĮø▀M╚ļĄĮ«aŲĘ×ķ═§Īó┐Ųčą×ķ═§Ą─ĖéĀÄļAČ╬Ż¼▒Š═┴▓╩ŖyŲĘ┼Ųųą╚ń╗©╬„ūėĪó═Ļ├└╚šėø─Ė╣½╦ŠĄ╚¤oę╗▓╗į┌ÅŖ╗»čą░l¾wŽĄŻ¼Ņ^▓┐ūo─wŲ¾śIĖ³╩Ūīó┐Ųčą╠ߥĮ┴╦æ┬įĄž╬╗ĪŻŽÓ▒╚ų«Ž┬Ż¼├½ĖĻŲĮĄ─čą░lš╝▒╚┐╔ų^╩Ū═ŽąąśI║¾═╚ĪŻ

Ų¾śIęÄ─Ż┐±’jŻ¼čą░lģs╩Ū²ö╦┘Ż¼▀@▓╗āHīó│╔×ķ├½ĖĻŲĮIPOę¬╗ž┤Ą─å¢Ņ}Ż¼ę▓╩ŪŲ¾śI╬┤üĒ░lš╣▓╗┐╔╗ž▒▄Ą─įÆŅ}ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║