║ŻĄūōŲĄ─Ą┌Č■Ū·ŠĆ▓╗╩Ū═Ō┘u

üĒį┤/36ļ┤

ū½╬─/ŚŅüå’w

▓Ęų║Ż═ŌśI(y©©)äš(w©┤)ų«║¾Ż¼Ī░║ŻĄūōŲųąć°Ī▒Į╗│÷╩ūĘ▌│╔┐āå╬ĪŻ

ūŅą┬┼¹┬ČĄ──Ļł¾’@╩ŠŻ¼║ŻĄūōŲ2022─ĻīŹ(sh©¬)¼F(xi©żn)╩š╚ļ347.4ā|į¬Ż¼═¼▒╚Ž┬╗¼15.5%Ż¼║├Ą─ą┼╠¢╩ŪŲ┌ā╚(n©©i)īŹ(sh©¬)¼F(xi©żn)┼ż╠Ø×ķė»Ż¼ė╔╚ź─Ļ╠Øōp41.6ā|į¬Ż¼╔²ų┴ė»└¹13.7ā|į¬ĪŻ

▓╗æ¬(y©®ng)┐┴ž¤(z©”)▓═’ŗ▀Bµiį┌2022─ĻĄ─śI(y©©)┐ā▒Ē¼F(xi©żn)Ż¼▀@╩Ūę╗Č╚╩▄ĄĮę▀Ūķųž?f©┤)¶Ī░═Ōę“Ī▒Īóęį╝░┼·┴┐ĻP(gu©Īn)ĄĻ║¾ųžą┬ķ_ĄĻę╗ŽĄ┴ąĪ░ā╚(n©©i)ę“Ī▒Ą─Ū░╠ߎ┬īŹ(sh©¬)¼F(xi©żn)Ż¼▀^╚źę╗─ĻśI(y©©)┐āĘ┤ÅŚŻ¼¾w¼F(xi©żn)│÷ÅŖ(qi©óng)¼F(xi©żn)Į┴„Ą─▓═’ŗśI(y©©)Ż¼ęį╝░▀@éĆųą▓═└Ž┤¾ĖńĄ─Įø(j©®ng)ĀIĒgąįĪŻ

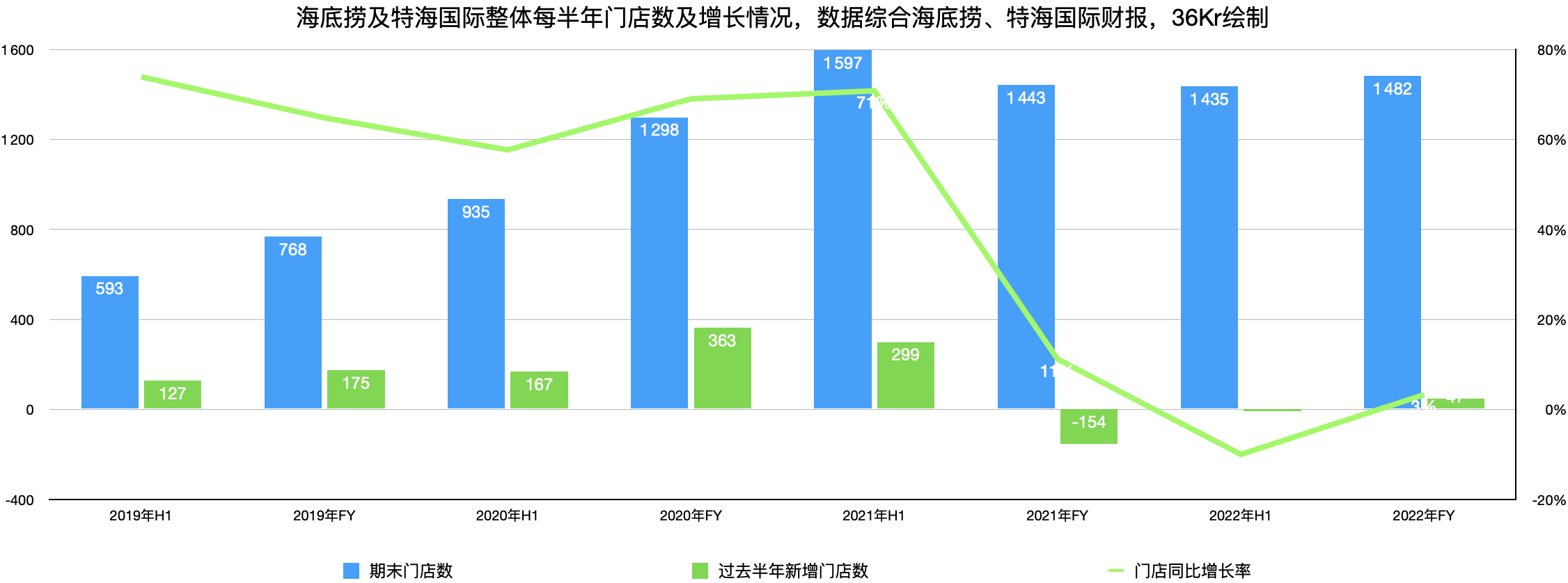

Ū░╩÷öĄ(sh©┤)ō■(j©┤)╩Ū░³└©║Ż═ŌśI(y©©)äš(w©┤)Ī¬Ī¬╠ž║Żć°ļHį┌ā╚(n©©i)Ą─║ŻĄūōŲ╚½▒P▒Ē¼F(xi©żn)ĪŻ▓╗▀^▀@ęč╩Ū▀^╚ź╩ĮŻ¼║¾š▀ęčė┌╚ź─Ļ12į┬Ī░å╬’wĪ▒Ż¼ęįĮķĮBĘĮ╩ĮĘų▓▓óį┌┬ō(li©ón)Į╗╦∙¬Ü(d©▓)┴ó╔Ž╩ąĪŻęį║¾Ą─║ŻĄūōŲŻ¼Ė³£╩(zh©│n)┤_æ¬(y©®ng)įōĮą║ŻĄūōŲųąć°ĪŻ

ī”▒╚║Ż═ŌśI(y©©)äš(w©┤)Ż¼║ŻĄūōŲ║╦ą─┤¾ųą╚Aģ^(q©▒)▀^╚źę╗─ĻĄ─▒Ē¼F(xi©żn)Ż¼æn┼cŽ▓Č╝║▄ų▒ė^Ż║║├Ą─ę╗├µ╩ŪŻ¼┼ż╠Ø×ķė»āHŽ▐┤¾ųą╚Aģ^(q©▒)Ż¼╚ź─ĻŽÓĻP(gu©Īn)śI(y©©)äš(w©┤)└¹ØÖ▀_(d©ó)ĄĮ16.3ā|į¬Ż¼╠ž║Żć°ļH╚ź─Ļät╚į╠Äė┌╠ØōpĀŅæB(t©żi)ĪŻĄ½╩š╚ļŠSČ╚ŪķørŪĪŪĪŽÓĘ┤Ż¼┤¾ųą╚Aģ^(q©▒)╚ź─Ļ╩š╚ļõJĮĄ20.6%Ż¼Č°ć°ļHśI(y©©)äš(w©┤)╚ź─Ļ╩š╚ļ┤¾Ę∙╔Ž╔²│¼▀^░╦│╔ĪŻ

ā╔ēKśI(y©©)äš(w©┤)▓ķ_ų«Ū░Ż¼ū„×ķę╗éĆš¹¾wüĒ┐┤Ż¼╗źča(b©│)║▄├„’@Ż║─Ļ▌pĄ─╠ž║Żć°ļH╔ą╠Äė┌░┘ĄĻļAČ╬Ż¼Įžų┴╚ź─ĻĄū×ķ111╝ęĄĻŻ¼Ė³ČÓ┤·▒ĒęÄ(gu©®)─Ż╗»Ą─ŅA(y©┤)Ų┌Ż╗ķTĄĻöĄ(sh©┤)Ū¦ĄĻļAČ╬Ą─┤¾ųą╚Aģ^(q©▒)śI(y©©)äš(w©┤)Ż¼äéū▀│÷ķ]ĄĻĻÄįŲŻ¼Ė³ČÓ╩Ū└¹ØÖīė├µĄ─žĢ½I(xi©żn)Č╚ĪŻ

Ą½▓ķ_ų«║¾Ż¼╩ął÷ęčĮø(j©®ng)į┌ė├─_═ČŲ▒Ż¼ŪęČ╠Ų┌ā╚(n©©i)Ą─ŪķŠwĘų╗»ę▓ų▒ė^¾w¼F(xi©żn)į┌╣╔ār╔ŽĪŻĖ∙ō■(j©┤)windŻ¼Įžų╣3į┬31╚š╩š▒PŻ¼▀^╚ź60╚š╠ž║Żć°ļH╣╔āręčĮø(j©®ng)ĘŁ▒ČŻ¼Č°═¼Ų┌║ŻĄūōŲŽ┬Ą°┴╦6.8%ĪŻ

╠ž║Żå╬’wĄ─┴Ēę╗éĆ╠žäeęŌ┴x╩ŪŻ¼▀^╚ź║ŻĄūōŲėąūŃē“ČÓĄ─Ą┌Č■Ū·ŠĆŻ¼░┤šš╩š╚ļžĢ½I(xi©żn)ĮŪČ╚Ż¼═Ō┘uśI(y©©)äš(w©┤)Īó┴Ń╩█ĪóĖ█░─┼_Īó║Ż═Ō╩ął÷Č╝╩ŪĪ░ĮļuĄ░Ī▒ĪŻĄ½░ķļS║Ż═ŌśI(y©©)äš(w©┤)å╬’wŻ¼║ŻĄūōŲąĶę¬ųžą┬īÅęĢĮėŽ┬üĒ┐╔ęįĮo═Ō▓┐ųv╩÷Ą─Ą┌Č■Ū·ŠĆĪŻ

╩Ī│÷üĒĄ─└¹ØÖ

║ŻĄūōŲ╚ź─ĻĄ─└¹ØÖŻ¼┤_īŹ(sh©¬)╩Ū╦¹éā┤“ōŲ╔ŽüĒĄ─ĪŻ

ĘŁŲ¬Ą─ę▀Ūķī”ŠĆŽ┬ķTĄĻĄ─Įø(j©®ng)ĀIė░Ēæ’@ų°Ż¼ųžć·ū└╬─╗»Ą─╗ÕüśI(y©©)¤oę╔╩Ūųž×─(z©Īi)ģ^(q©▒)ĪŻĄ½ę▀Ūķī”║ŻĄūōŲĄ─ė░ĒæŻ¼╚įąĶå╬¬Ü(d©▓)üĒ┐┤┤²ĪŻ

ū„×ķŅ^▓┐ŲĘ┼ŲŻ¼║ŻĄūōŲėą▌^Ė▀Ą─ūhārÖÓ(qu©ón)Ż¼Æüķ_čbča(b©│)Ż¼╚į░³└©ķL├ŌūŌŲ┌ĪóķLūŌŲ┌Ą╚╠žäeī”┤²Ż¼ūŌĮ│╔▒Š’@ų°Ą═ė┌═¼ŅÉŲĘ┼ŲĪŻĖ∙ō■(j©┤)ųąą┼Į©═ČĮy(t©»ng)ėŗŻ¼║ŻĄūōŲ2019─ĻūŌĮ│╔▒Š▒╚ųž×ķ4%Ż¼═¼Ų┌╗ÕüĪóš²▓═ūŌĮĘųäeī”æ¬(y©®ng)12%Īó11.3%ĪŻ

ę▀Ūķī”║ŻĄūōŲĄ─īŹ(sh©¬)ļHė░ĒæŻ¼Ė³ų„ę¬╩Ū¾w¼F(xi©żn)į┌ā╔éĆŠSČ╚Ż║┐═┴„▓╗ĘĆ(w©¦n)Č©Ż¼ęį╝░ųž╚╦╣ż│╔▒ŠĪŻ

ķ]ĄĻ╩Ū┐═┴„▓╗ĘĆ(w©¦n)Č©Ą─ų„ę“Ż¼Ą½═¼Ģrę▓Ė·┤╦Ū░╣½╦Š2020─ĻęįüĒ┤¾┼eķ_ĄĻĄ─Õeš`ŅA(y©┤)┼ąėąĻP(gu©Īn)Ż¼ČĖį÷┴╦▓╗┤_Č©ąįŻ¼ģ^(q©▒)ė“ķTĄĻ├▄Č╚Ą─╠ß╔²Ż¼ę▓Ęų┴„┴╦ģ^(q©▒)ė“ā╚(n©©i)Ą─å╬ĄĻŅÖ┐═ĪŻĖ∙ō■(j©┤)Üv─Ļžöł¾üĒ┐┤Ż¼║ŻĄūōŲ2020─Ļ-2022─Ļš¹¾w═¼ĄĻŲĮŠ∙╚šõN╩█Ņ~Ęųäe×ķ10.5╚fĪó8.2╚fį¬Īó7.4╚fį¬Ż¼╠Äė┌│ų└m(x©┤)Ž┬ĮĄ┌ģä▌ĪŻ

Ī░┤¼┤¾ļyĄ¶Ņ^Ī▒▓ó▓╗▀m║Ž║ŻĄūōŲĪŻį┌2021─ĻŽ┬░ļ─ĻęįüĒŻ¼┐ņ╦┘ķ_ĄĻų«║¾║ŻĄūōŲėų┐ņ╦┘═Ųąą┴╦Ī░ū──Š°BėŗäØĪ▒ūįŠ╚ĪŻ▀@ĘNķ]ĄĻäėū„▓╗Ę”Ī░ę╗ĄČŪąĪ▒Ż¼ĻP(gu©Īn)ķ]┴╦ę╗ą®įŁ▒Šį┌Ī░B(y©Żng)ĄĻļAČ╬Ī▒Ą─ą┬ĄĻĪŻį┌2022─Ļ9į┬Ż¼ęŌūRĄĮå¢Ņ}Ą─║ŻĄūōŲŻ¼ėųåóäė┴╦Ī░ė▓╣ŪŅ^ėŗäØĪ▒Ż¼īó─Ūą®▒╗š`é¹Ą─ķTĄĻŠ╚┴╦╗žüĒĪŻ

Ė∙ō■(j©┤)žöł¾┼¹┬ČŻ¼║ŻĄūōŲųąć°Ąžģ^(q©▒)2022─Ļ╚½─Ļą┬ķ_24╝ęķTĄĻŻ¼48╝ęĻP(gu©Īn)═Ż▓═Åd╗ųÅ═(f©┤)ĀIśI(y©©)Ż¼▓óĻP(gu©Īn)ķ]┴╦50╝ęĪ░Įø(j©®ng)ĀI▒Ē¼F(xi©żn)ŪĘ╝čĪ▒Ą─▓═ÅdĪŻ

║ŻĄūōŲš¹¾wķTĄĻūā╗»Ūķør

ķTĄĻ│╔▒ŠĄ─╣Ø(ji©”)╩Ī▀Ć░³└©Ųõ╦¹ā╔éĆŅHŠ▀ĀÄūhĄ─ŠSČ╚ĪŻę╗╩ŪĮ¹ų╣å╬³c(di©Żn)ŪÕ╦«ÕüŻ¼ę¬Ū¾ų┴╔┘³c(di©Żn)ę╗éĆÕüĄūŻ¼▒▄├ŌĪ░17į¬ūįų·║ŻĄūōŲĪ▒Ą─ŪķørĪŻ▀@ĘNū÷Ę©ī”ė┌ķTĄĻ╩š╚ļ╠ß╔²žĢ½I(xi©żn)╬óąĪŻ¼Ą½┐╔ęįų▒Įė╠ß╔²╚╦Š∙Ž¹┘M(f©©i)╦«ŲĮĪŻĖ∙ō■(j©┤)║ŻĄūōŲžöł¾Ż¼2022─Ļ┤¾ųą╚Aģ^(q©▒)╚╦Š∙Ž¹┘M(f©©i)×ķ104.9į¬Ż¼ŽÓ▒╚2021─Ļ╠ß╔²2.6į¬ĪŻ

┴Ēę╗ēK╩Ū▓┐ĘųķTĄĻŽ┬╝▄├└╝ūĘ■äš(w©┤)Ż¼▀@▒Š╔Ē▓óĘŪų▒Įėäō(chu©żng)╩šĄ─ĒŚ─┐Ż¼▀^╚źĖ³ČÓ╩Ū┤·▒Ē║ŻĄūōŲĄ─╠ž╔½Ę■äš(w©┤)šJ(r©©n)ų¬ĪŻŽ┬╝▄▀@ę╗Ę■äš(w©┤)ī”ė┌╚╦åTĪó║─▓─│╔▒Šėąę╗Č©ā×(y©Łu)╗»┐šķgŻ¼ļy³c(di©Żn)į┌ė┌╚ń║╬įu╣└ŽÓæ¬(y©®ng)Ą─ę²┴„ū„ė├ĪŻ▓╗▀^Ż¼║ŻĄūōŲę▓Įoūį╝║┴¶Ž┬┴╦ų▄ą²┐šķgŻ¼ĘQĢ■į┌├└╝ūĤ▀_(d©ó)ś╦(bi©Īo)Ą─ŪķørŽ┬Ż¼▒M┐ņ╗ųÅ═(f©┤)įōĘ■äš(w©┤)ĪŻ

į┌▀@ų«═ŌŻ¼║ŻĄūōŲį┌ķTĄĻČ╦─▄ū÷Ą─Ī░ĮĄ▒Šį÷ą¦Ī▒▒╚▌^ėąŽ▐ĪŻ▀@Ę▌─Ļł¾ų«Ū░Ż¼ķTĄĻ┐═┴„Ą─╗ųÅ═(f©┤)į┌┤║╣Ø(ji©”)ęįüĒĄ├ĄĮ│õĘų¾w¼F(xi©żn)Ż¼Ė∙ō■(j©┤)ųąą┼ūC╚»Ż¼║ŻĄūōŲĮ±─Ļ1į┬š¹¾w╝░═¼ĄĻĘŁ┼_┬╩░┤─Ļ│ųŲĮĪŻ

┐╔ęįšfŻ¼║ŻĄūōŲķTĄĻśI(y©©)äš(w©┤)ęčĮø(j©®ng)╗žÜwĄĮš²▄ēĪŻ

▀M(j©¼n)╚ļ2023─ĻŻ¼ę╗éĆą┬Ą─╬┤ų¬ę“╦ž╩ŪŻ¼╬┤üĒę╗Č╬ĢrķgŽ¹┘M(f©©i)š▀ī”ė┌╗ÕüĄĮĄĻĄ─Ž¹┘M(f©©i)ŅA(y©┤)Ų┌Ģ■ČÓ┤¾│╠Č╚Å═(f©┤)╠KĪŻĪ░ŪÕ╦«ÕüĪ▒ąĶŪ¾═·╩óŻ¼╝╚ėąŖ╩śĘ│╔ĘųŻ¼ę▓Ę┤ė││÷╚╦éāŽÓĻP(gu©Īn)ķ_ų¦ŅA(y©┤)Ų┌╩«ĘųėąŽ▐Ż¼▀@▓óĘŪ├└╝ūĘ■äš(w©┤)Īó╔·╚šūŻĖŻĖĶ╦∙─▄└ŁäėĪŻ

Ą┌Č■Ū·ŠĆ▓╗╩Ū╗Õü═Ō┘u

║ŻĄūōŲį┌▀^╚źę╗─Ļį┌ķTĄĻĖ─╔Ųīė├µ║─┘M(f©©i)┴╦╠½ČÓŠ½┴”ĪŻ▀@¤o┐╔║±ĘŪŻ¼«ģŠ╣▓═Åd╩š╚ļķLŲ┌š╝ō■(j©┤)│¼▀^Š┼╬Õ│╔Ż¼Ą½╦¹éā▀^╚źę╗─Ļ╚įę“┤╦Õe▀^ę╗ą®ųžę¬Ą─ÖC(j©®)Ģ■ĪŻ

╚╦éā┐╔─▄Ė³╔┘╚źķTĄĻ│į║ŻĄūōŲŻ¼Ą½╗Õü╩│▓─Ą─Ž¹┘M(f©©i)▓óø]ėąæ{┐šŽ¹╩¦Ż¼ų╗╩Ūõ╠╗ÕüĄ─ł÷Š░Å─ŠĆŽ┬ķTĄĻŻ¼▐D(zhu©Żn)ęŲĄĮ┴╦╝ę═ź▓═ū└ĪŻ

║ŻĄūōŲĄ─═Ō┘uśI(y©©)äš(w©┤)į┌▀^╚źę╗─Ļ▒Ē¼F(xi©żn)┴┴č█ĪŻĖ∙ō■(j©┤)žöł¾’@╩ŠŻ¼═Ō┘uśI(y©©)äš(w©┤)╩š╚ļÅ─2021─ĻĄ─6.3ā|į¬į÷ų┴2022─ĻĄ─12.8ā|į¬Ż¼īŹ(sh©¬)¼F(xi©żn)ĘŁ▒Čį÷ķLŻ¼ŽÓĻP(gu©Īn)śI(y©©)äš(w©┤)ĀI╩šžĢ½I(xi©żn)ę▓Å─Ų┌│§Ą─1.6%╠ß╔²ų┴4.1%ĪŻ┤╦═ŌŻ¼║ŻĄūōŲ▀Ćį┌Į±─Ļ3į┬│╔×ķČČę¶ų▒▓ź╩ūéĆŲŲā|į¬GMVĄ─š²▓═ŲĘ┼ŲĪŻ

Ųõųąę╗éĆ║╦ą─ūā╗»╩ŪŻ¼║ŻĄūōŲ╚ź─ĻĮMĮ©┴╦═Ō┘u▀\(y©┤n)ĀI╩┬śI(y©©)▓┐Ż¼š¹║Ž═Ō┘uĪó╔ń╚║Īóų▒▓źĪóŠĆ╔ŽĄ╚ČÓŪ■Ą└┴„┴┐Ż¼Å─2022─Ļ─Ļ│§Ą─▓╗ĄĮ450╝ęŻ¼į÷ų┴─Ļ─®Ą─1400╝ęęį╔ŽŻ¼╗∙▒Š═Ļ│╔Į^┤¾ČÓöĄ(sh©┤)ķTĄĻĄ─š¹¾wĖ─įņŻ¼▓ó╔Ž╝▄┴╦ŽĄ┴ą╠ū▓═ą┬ŲĘĪŻ

Ą½▓═’ŗśI(y©©)2022─ĻĄ─ūįŠ╚ų„ŠĆ▓óĘŪ═Ō┘uĘ■äš(w©┤)Ż¼▀@▒Š┘|(zh©¼)╔Ž╚į╩Ū╗∙ė┌ķTĄĻ╠ß╣®ĄĮ╝ęĘ■äš(w©┤)Ż¼╠ß╔²┐šķgėąŽ▐ĪŻę╗▓┐ĘųįŁę“į┌ė┌Ż¼╗Õü▒Š╔Ē╩│ė├Ņl┤╬ėąŽ▐Ż¼╝ė╔Žųžė═ųž¹}ųž╠ŪŻ¼ūĘŪ¾ĮĪ┐Ą┌ģä▌ęį╝░│╔▒Š┐╝æ]Ż¼╚╦éā▓╗┐╔─▄īóŲõūā│╔ę╗╚š╚²▓═Ż¼ŲĘ┼ŲĀIõN╦∙─▄┤╠╝żĄ─ąĶŪ¾╠ņ╗©░Õ╩«Ęų├„’@ĪŻ

│╔▒Š╩ŪĖ³ųžę¬Ą─ŠSČ╚ĪŻÅŖ(qi©óng)ęÄ(gu©®)─Ż╗»Ą─║ŻĄūōŲŻ¼╩│▓─ĪóūŌĮĪó╚╦╣żĄ╚▓═Åd│╔▒ŠĮY(ji©”)śŗ(g©░u)▒Š╔Ē▌^×ķ╣╠Č©Ż¼╝ė╔Ž═Ō┘uŲĮ┼_é“ĮŠėĖ▀▓╗Ž┬Ż¼š¹¾w║▄ļyÅ─═Ō┘uĘ■äš(w©┤)«ö(d©Īng)ųą┘ŹĄĮ└¹ØÖĪŻ▀@ĘNŪķør═¼śė▀mė├ė┌▒╗šJ(r©©n)×ķą┬╝t└¹Ą─ČČę¶▒ŠĄž╔·╗Ņ║═╬óą┼ęĢŅl╠¢ĪŻ

ŅA(y©┤)ųŲ▓╦╩Ū╗Õü╩│▓─šµš²Ą─Ą┌Č■Ū·ŠĆĪŻ╗Õü▒Š╔Ē╩Ū┤¾┘ÉĄ└Ż¼ę▓╩Ū▀Bµi╗»│╠Č╚║═ś╦(bi©Īo)£╩(zh©│n)╗»│╠Č╚ūŅĖ▀Ą─ŲĘŅÉŻ¼Ė∙ō■(j©┤)├└łF(tu©ón)▓═’ŗöĄ(sh©┤)ō■(j©┤)ė^Ż¼2021─Ļ╗ÕüŲĘŅÉ▀Bµi╗»┬╩×ķ20.7%Ż¼Ė▀ė┌═¼Ų┌▓═’ŗš¹¾w▀Bµi╗»┬╩ĪŻ

╬Čą═Ą─ś╦(bi©Īo)£╩(zh©│n)╗»╩ŪŅA(y©┤)ųŲ▓╦╣żśI(y©©)╗»│÷ŲĘĄ─Ū░╠߯¼╗Õüį┌▀@ĘĮ├µā×(y©Łu)ä▌├„’@Ż¼╗ÕüĄū┴ŽęčĮø(j©®ng)┼▄│÷Ž±║ŻĄūōŲĻP(gu©Īn)┬ō(li©ón)Ą─ŅU║Żć°ļHĪó╠ņ╬Č╩│ŲĘĄ╚╔Ž╩ą╣½╦ŠĪŻ┤╦═ŌŻ¼╗Õü▒Š╔Ē┼ļ’āķTÖæ▌^Ą═Ż¼ī”ė┌▓╗Ģ■ū÷’łĄ─╚╦éāüĒšfŻ¼╩Ūėč║├ŪęĮŌÆĄ─ĘĮ╩ĮĪŻ

ų▒▓źļŖ╔╠┘užøĘĮ╩ĮŻ¼▀^╚źę╗─Ļ┤▀╔·┴╦ŅA(y©┤)ųŲ▓╦╝ę═źąĶŪ¾┐ņ╦┘į÷ķLŻ¼ę╗╝ē╩ął÷ė┐¼F(xi©żn)┴╦│ų└m(x©┤)Ą─╚┌┘Y¤ß│▒Ż¼▀@į┌Ž¹┘M(f©©i)╚┌┘Y║«Č¼▓ó▓╗ČÓęŖŻ¼╗Õü╩│▓─│¼╩ąÕü╚”╩│ģRę▓┼▄│÷▀^╚f╝ęķTĄĻŻ╗Č■╝ē╩ął÷ŪķørŅÉ╦ŲŻ¼windŅA(y©┤)ųŲ▓╦ųĖöĄ(sh©┤)2022─ĻØqĘ∙▀_(d©ó)ĄĮ15%ĪŻ

┴Ē═ŌŻ¼ę╗ą®┴Ń╩█Ū■Ą└ęčĮø(j©®ng)į┌Ė·▀M(j©¼n)ĪŻČŻ▀╦┘I▓╦╚šŪ░š²╩ĮŪą╚ļŅA(y©┤)ųŲ▓╦ŅI(l©½ng)ė“Ż¼═Ų│÷│»ÜŌ§r╩│ŲĘ┼ŲŻ¼▓óėŗäØį┌2023─ĻĢrą¦õN╩█Ņ~ŲŲ1ā|į¬Ż¼║ą±RĪóė└▌xĪó╬ųĀ¢¼öĄ╚ę▓ŽżöĄ(sh©┤)╚ļł÷ĪŻĖ▀ś╦(bi©Īo)£╩(zh©│n)╗»Ą─╗Õü╩│▓─Ż¼╦∙ėą╚╦Č╝ŽŻ═¹Å─ųąĘųĖ■ĪŻ║ŻĄūōŲ▓╗┐╔▒▄├Ōę¬Ė·▀@ą®Ū■Ą└ŲĘ┼Ųų▒├µĖéĀÄĪŻ

ōQčįų«Ż¼▒M╣▄ŲĘ┼Ų╠¢š┘┴”═╗│÷Ż¼▓╦ŲĘčą░l(f©Ī)ę▓ėą▀^ā|į¬Ģ■åTĄ─ąĶŪ¾Č┤▓ņų¦│ųŻ¼Ą½║ŻĄūōŲĄ─ŅA(y©┤)ųŲ▓╦į┌ĮKČ╦Ą─ęńār┐šķgĢ■▒╚▌^ėąŽ▐Ż¼Ė³ČÓąĶę¬Å─ųžśŗ(g©░u)µ£┬Ęųąšę┤░ĖĪŻ

│÷║Żå╬’wŻ¼ųą▓═ŲĘ┼ŲĄ─╝»¾wą┬╣╩╩┬

śI(y©©)äš(w©┤)▓Ęųī”ė┌║ŻĄūōŲ═Č┘Yš▀▓ó▓╗ą┬§rĪŻ│²ŅU║Żć°ļH═ŌŻ¼▀Ć░³└©╔Žė╬Ą─▓═’ŗ╩│▓─B2B╣®æ¬(y©®ng)µ£╣½╦Š╩±║Ż╣®æ¬(y©®ng)µ£ĪŻĄ½ŽÓ▌^ė┌▒Š═┴╩ął÷Ą─«a(ch©Żn)śI(y©©)ģf(xi©”)═¼Ż¼å╬’wĄ─╠ž║Żć°ļHŻ¼Ė³ČÓ╩Ūųv╩÷ŲĘ┼Ų│÷║Ż╣╩╩┬ĪŻ

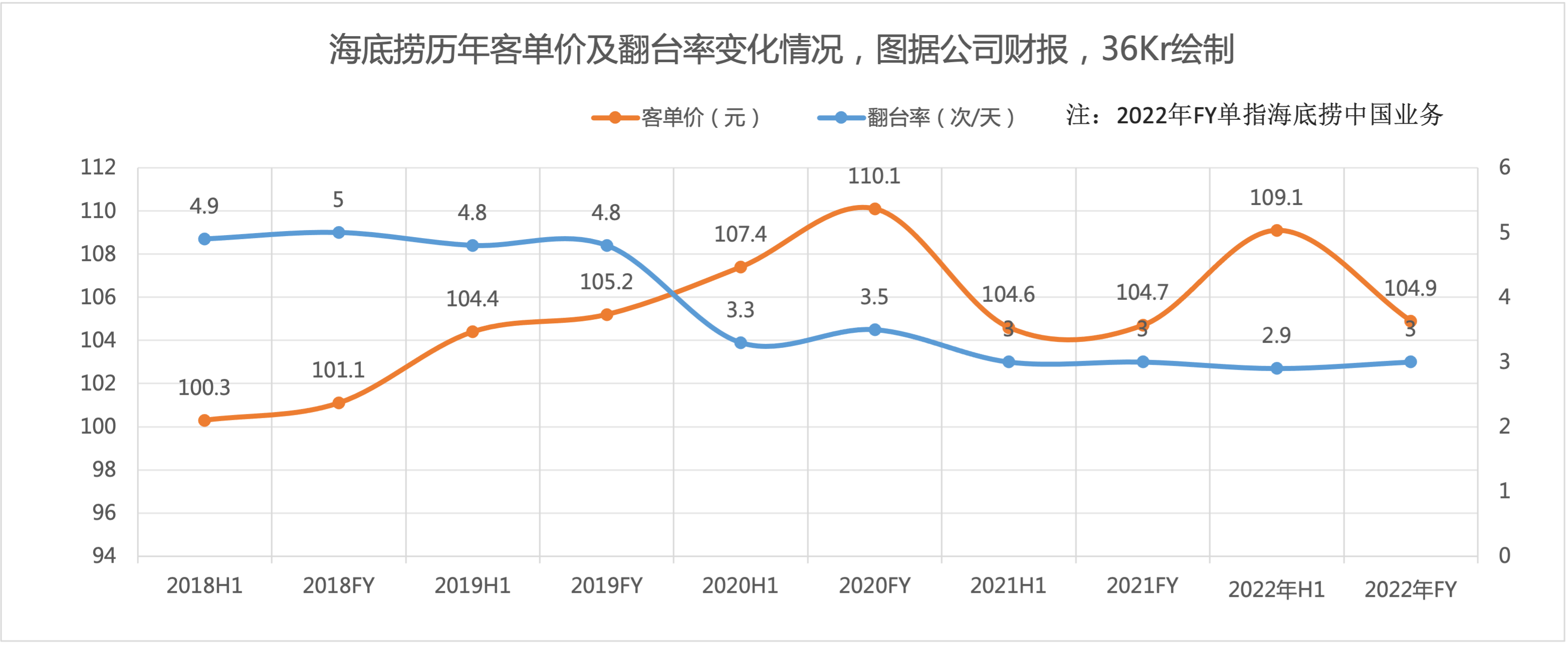

ę▀Ūķ╚²─ĻŻ¼║ŻĄūōŲć°ļHśI(y©©)äš(w©┤)Ą─ķ_ĄĻ╣Ø(ji©”)ūÓĖ·ć°ā╚(n©©i)┤¾Ąų═¼ŅlŻ¼2020─ĻĪó2021─ĻĪó2022╔Ž░ļ─ĻĘųäeą┬į÷36╝ęĪó22╝ęĪó9╝ęŻ¼š¹¾w╦┘Č╚ų▓ĮĘ┼ŠÅŻ¼ŪęŅA(y©┤)ėŗ2022─Ļ╚½─ĻŠS│ų▌^┬²į÷ķLĪŻĄ½Ė·ć°ā╚(n©©i)╩ął÷ėąę╗³c(di©Żn)▓╗═¼Ż¼═¼śė╩ŪĘ┼ŠÅķ_ĄĻŻ¼ć°ļH╩ął÷ĘŁ┼_┬╩Ę┤ÅŚų▒ė^Ż¼Å─2020─ĻĄ─2.4┤╬Ż¼Ą°ų┴2021─ĻĄ─2.1┤╬Ż¼ėųčĖ╦┘Ę┤ÅŚų┴2022─Ļ╔Ž░ļ─ĻĄ─3┤╬ĪŻ

║ŻĄūōŲ┐═å╬ār╝░ĘŁ┼_┬╩ūā╗»

▓Ęųī”ė┌ū÷┤¾│÷║Ż╩ął÷ėąų▒Įė└¹║├Ż¼┐╔ęį─╝╝»īŻĒŚ┘YĮŻ¼įO(sh©©)ėŗĖ³▓Ņ«É╗»Ą─▓╦å╬║═Ė³Ė▀Ą─Įø(j©®ng)ĀIūįė╔Č╚ĪŻ▓╗▀^Š═─┐Ū░Č°čįŻ¼’ŗ╩│╬─╗»ŽÓī”ĮėĮ³Ą─¢|─Žüå╩ął÷Ż¼╩Ū║ŻĄūōŲ╦∙─▄Ą─ų„ę¬═╗ŲŲ┐┌ĪŻÅ─┐═┴„üĒ┐┤Ż¼¢|─ŽüåžĢ½I(xi©żn)┴╦╠ž║Żć°ļHš¹¾w│¼▀^Ų▀│╔Ą─┐═┴„Ż¼ĘŁ┼_┬╩ę▓Ė▀ė┌š¹¾wĪŻ

═¼śė│÷║ŻĄ─╗ÕüŲĘ┼Ų▀Ćėą▀╚▓Ė▀╚▓ĖĪŻĮžų╣2022─ĻĄūŻ¼▀╚▓Ėį┌ųąć°ŽŃĖ█Īóą┬╝ėŲ┬ķ_│÷11╝ę£É£É▓═ÅdĪŻĮ±─Ļ1į┬1╚šŻ¼▀╚▓Ė│╔┴óć°ļH╩┬śI(y©©)▓┐Ż¼═¼į┬Ąūė┌ą┬╝ėŲ┬ķ_│÷║Ż═Ō▀╚▓Ė╩ūĄĻĪŻ░┤ššęÄ(gu©®)äØŻ¼Į±─Ļ▀╚▓ĖėŗäØ╝ė╦┘▀M(j©¼n)│╠Ż¼į┌ŽŃĖ█Īó┼_×│Īóą┬╝ėŲ┬Īó±RüĒ╬„üåĄ╚Ąžą┬ķ_│¼20╝ęķTĄĻĪŻ

ŲĘ┼Ų│÷║ŻęčĮø(j©®ng)╩ŪĮ±─Ļ▓═’ŗĄ─ą┬┌ģä▌ĪŻŽÓ▒╚ė┌│▒┴„═µŠ▀Ż¼ųvŠ┐╔½ŽŃ╬ČŠŃ╚½Ą─ųą▓═ŲĘ┼Ų│÷║Ż▓ó▓╗╚▌ęūŻ¼ųąć°š¹¾w▓═’ŗ▀Bµi╗»┬╩āH18%Ż¼Ūę▀@╩Ūį┌┤╦Ū░2021─Ļ┘Y▒Š╗»Č╠Ģ║═Ų┴╦ę╗░čĄ─Ū░╠ߎ┬Ż¼Č°░l(f©Ī)▀_(d©ó)ć°╝ę▀@ę╗öĄ(sh©┤)ūų┐╔▀_(d©ó)Č■Īó╚²▒Čų«ČÓĪŻ

ø]ėą▀Bµi╗»Ū░╠߯¼Ė³▓╗▒žšf┤¾╩ų╣P═Č╚ļŻ¼ęį╝░ś╦(bi©Īo)£╩(zh©│n)╗»║═Ė³╔Ņīė┤╬Ą─▒ŠĄž╗»▀\(y©┤n)ĀIĪŻ

│÷║Żę▓▓ó▓╗▀m║Ž╦∙ėąŲĘŅÉŻ¼╝┤▒Ń╩Ūį┌ć°ā╚(n©©i)╩ął÷Ż¼▓═’ŗŲĘ┼ŲšJ(r©©n)ų¬š¹¾w▓ó▓╗ÅŖ(qi©óng)Ż¼╗Õü┐╔─▄╩ŪŪ╦äė╬„ĘĮ╬Č└┘Īó┴╦ĮŌ¢|ĘĮ’ŗ╩│╬─╗»Ą─ūŅ║├▌d¾wĪŻČ°å╬’w┴╦Ą─╠ž║Żć°ļHŻ¼Ģ■│╔×ķųą▓═ŲĘ┼Ų│÷║ŻøQą─Ą─ę╗├µńRūėĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║