╗óŅ^ŠųĄ─ØóöĪųąŻ¼ļ[▓žų°ę╗▀B┤«Ą─Ī░š`Ģ■Ī▒

üĒį┤/╠ņ╩╣×│äō═Č

ū½╬─/╩Õč└

▀@ā╔╠ņŻ¼ĻPė┌╗óŅ^ŠųØóöĪĄ─ą┬┬äõü╠ņ╔wĄžĪŻ

Ą½┐éėXĄ├▓╗ē“Ż¼┐éėXĄ├ęŌ¬q╬┤▒MĪŻėøõøÄū³céĆ╚╦ė^ĖąĪŻ

Ė∙▒Šå¢Ņ}│÷į┌Õe┼õ║═š`┼ąŻ¼ę╗éĆŲ╩╝├└¹ÉĪóĮKŠųÜł┐ߥ─Ī░š`Ģ■Ī▒ĪŻČ°▀@śėę╗ĘNÕe┼õ║═š`┼ąŻ¼ÅVĘ║Ąž░l╔·į┌ī”┌ģä▌║═ų▄Ų┌Ą─šJų¬Īóī”╔·ęŌī┘ąįĄ─šJų¬Īóī”ųžĘ■äšąąśIĮM┐Ś┴”Į©įOųžę¬ąį║═ŲDŠ▐ąįĄ─šJų¬Ą╚Ą╚īė├µŻ¼ę“┤╦śŗ│╔┴╦ŲõØóöĪųą▒ž╚╗Ą─▓┐ĘųŻ©▒M╣▄ę▓▓╗┼┼│²┼╝╚╗Ą─Īó═Ō▓┐ŁhŠ│Ą─ę“╦žŻ®Ż║

ę╗éĆĄ═╝»ųąČ╚Øō┴”┘ÉĄ└║═┘Y▒Š▀^Č╚Ė▀┼õĄ─Õe┼õŻ╗ę╗éĆųžĘ■äšąąśI║═─«ęĢĮM┐Ś┴”śŗĮ©Ż½┐±’j═╗▀MĄ─Õe┼õŻ╗ę╗éĆę╗Č■╝ē╩ął÷┘Y▒Šų▄Ų┌║═╣ØūÓ░l╔·ć└ųžŃŻļxĄ─Õe┼õŻ╗ę╗éĆ▀^Č╚ŅAŲ┌Ą─Õe┼õĪŁĪŁ

ę╗ŠõįÆŻ¼į┌▀@éĆš`Ģ■ųąŻ¼╝╚š`ĮŌ┴╦ūį╬ꯩūį╔ĒĄ─╔·ęŌī┘ąįŻ®Ż¼ę▓š`ĮŌ┴╦Ģr┤·Ą─ū▀ä▌║═ų▄Ų┌ĪŻ

╗óŅ^ŠųāHāH╩Ū▀@ą®─Ļ┤¾Ž¹┘MäōśIĄ─ę╗éĆ┐sė░ĪŻÅ─ųą╬³╚ĪĮø“×║═Į╠ė¢Ż¼╗“įSī”ė┌łFĻĀūį╔ĒĪóī”ė┌╬ęéāŲõ╦¹Ī░ų├╔Ē╩┬═ŌĪ▒Ą─äōśIš▀║══Č┘Yš▀éāŻ¼Č╝▓╗¤o±įęµĪŻ

Č°╩┬īŹ╔ŽŻ¼╬ęéā╦∙ėą╚╦Č╝ļyęįšµš²ĄžĪ░ų├╔Ē╩┬═ŌĪ▒ĪŻ╬ęéāę▓╩Ū▀@éĆŲÕŠųųąĄ─ę╗Ę▌ūėĪŻ

į┌▀@éĆęŌ┴x╔ŽŻ¼╠žäeę¬Ėąųx╗óŅ^ŠųłFĻĀ╦∙ū„Ą─┼¼┴”ŻĪ

/ 01 /

Ū░ą®─ĻėąŠõįÆ┴„é„╔§ÅVĪ¬Ī¬Ī░╦∙ėąŽ¹┘MŲĘČ╝ųĄĄ├ųžū÷ę╗▒ķĪ▒ĪŻ

╗žŅ^┐┤Ż¼▀@ŠõįÆ▓╗¤o▌p┐±Īó▓╗¤o╦Ų╩ŪČ°ĘŪĪŻę▓īŹīŹį┌į┌š`ī¦┴╦▓╗╔┘╚╦ĪŻ

ŽļŽļ┐┤╩ūĖ╗ńŖ▒ś▒śĄ─Ž┬├µ▀@Č╬įÆ░╔ĪŻĖą╩▄ę╗Ž┬ā╔š▀ų«ķgĄ─▓Ņ«ÉŻ║

Ī░▐rĘ“╔Į╚¬╩Ūę╗╝꥞ĄžĄ└Ą└Ą─é„ĮyŲ¾śIĪŻé„ĮyŲ¾śIŠ═╩Ū╚╦ŅÉ▀^╚ź╩«─ĻĪóČ■╩«─ĻŻ¼╔§ų┴╔Ž░┘─Ļ▓╗öÓį┌ĘĖÕe▀^│╠ųąūį╩Ī▓ó│┴ĄĒŽ┬üĒĄ─Ė„ŅÉų¬ūRĪó╣ż╦ćĪóś╦£╩Īóé„Įy║═ĘĮĘ©Ż¼ŠS│ųų°╚╦éāĖ„ĘN╔·╗Ņ▒žĒÜų«ąĶĄ─Ų¾śIĪ▒ĪŻ

Į±╠ņŻ¼¤ošō╬ęéā╩Ūį┌Å─╩┬Ž¹┘MŲĘ┼ŲĪó╣®æ¬µ£ĪóŪ■Ą└Īó▀Ć╩ŪąąśI╗∙ĄAįO╩®Ą─Į©įOŻ¼Č╝▒Č╝ėĄžąĶę¬▀@śėĄ─ę╗ĘNš\ęŌ║═Š┤╬ĘĪŻ

ę“×ķŻ¼╬ęéāęčĮø▀M╚ļę╗éĆ▀^╩ŻĮøØ·ų„ī¦Ą─Ģr┤·ĪŻ

/ 02 /

║µ▒║Ż¼ęį╝░╦³╦∙Å─ī┘Ą─▓═’ŗŻ¼▒Š┘|╔Žī┘ė┌ā╚╚▌║═æ¬ė├īėŻ¼ī┘ė┌ŽÓī”ļx╔óŻ¼ŽÓī”éĆąį╗»Ż¼▒╚▌^▒Ŗ┐┌ļyš{Ą─╔·ęŌĪŻ

═Č┘Yš▀äė▌mī”ś╦┐ŽĄ┬╗∙Ī󹣫öä┌Ż¼Č°─«ęĢ┴╦’ŗ╩│╬─╗»īė├µĖ∙╔ŅĄ┘╣╠Ą─Ė∙▒Šģ^äeĪŻųą▓═Ą─žSĖ╗Č╚ĪóÅ═ļsąįĪóĄžė“▓Ņ«ÉĪŁĪŁĖ³║╬ørŻ¼į┌╬ęéāĄ─╬─╗»└’Ż¼│į▀@╝■╩┬▀Ć▀h▀h▓╗ų╗╩Ū│įĪŻ

▀@øQČ©┴╦ę╗╝■╩┬Ż║╬ęć°▓═’ŗĄ─ąąśI╝»ųąČ╚Ż¼┤¾Ė┼┬╩į┘▀^ČÓ╔┘─ĻĪóį┘į§├┤š¹ę▓║▄ļy▀_ĄĮÜW├└Ą─╦«£╩ĪŻ

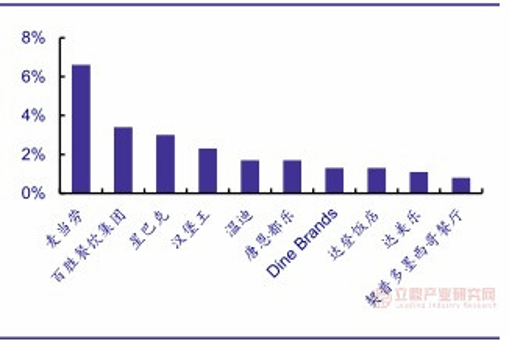

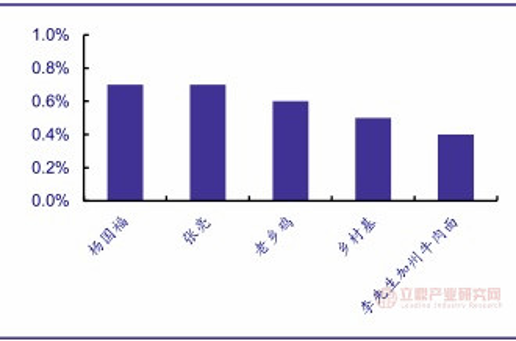

Ė∙ō■šŁķTĄ─ę╗éĆöĄō■Ż║├└ć°▓═’ŗCR10┐éėŗ25%ū¾ėęŻ¼TOP1¹£«öä┌š╝▒╚6.5%Ż╗╬ęć°ųą╩Į┐ņ▓═CR5▓╗ūŃ3%Ż¼TOP1ŚŅć°Ė╗0.7%ĪŻ

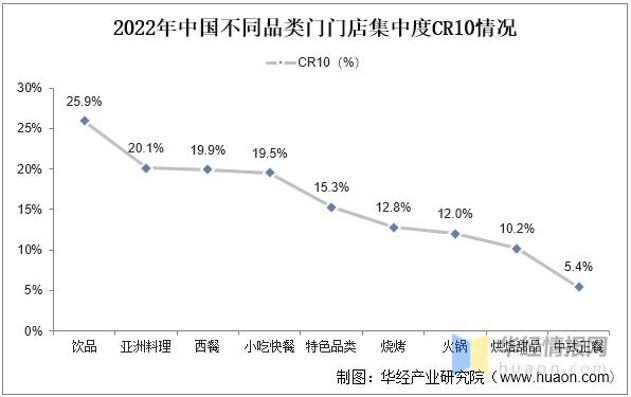

┤╦═ŌŻ¼▓╗═¼ŲĘŅÉĄ─ąąśI╝»ųąČ╚ę▓▓Ņ«É╔§┤¾ĪŻ’ŗŲĘĪóüåų▐┴Ž└ĒĄ─CR10Č╝į┌20%ęį╔ŽĪŻ║µ▒║10.2%Ż¼š²▓═5.4%ĪŻ

*öĄō■üĒį┤ĪóĮyėŗ┐┌ÅĮ╗“┤µ▓Ņ«ÉŻ¼Š┤šł┴¶ęŌ

Ī° ├└ć°▓═’ŗ╩ął÷CR10

Ī° ųą╩Į┐ņ▓═╩ął÷CR5

/ 03 /

╗∙ė┌╔Ž╩÷ąąśI╝»ųąČ╚Øō┴”Ż¼ąĶę¬īÅ╔„įu╣└▓óĮĄĄ═ŅAŲ┌ųĄĪŻ

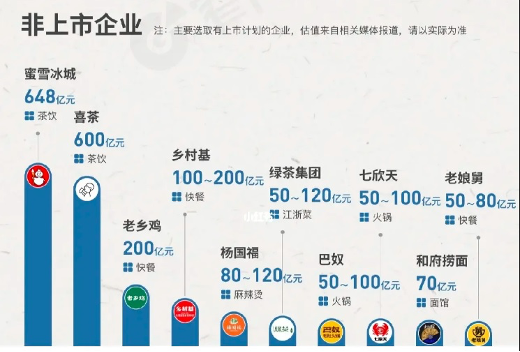

▀@ę╗³cŻ¼┐╔ęįÅ─▓═’ŗąąśI╔Ž╩ą╣½╦Š║═£╩╔Ž╩ą╣½╦ŠĄ─╩ąųĄĘų▓╝┤¾ų┬Ą├ĄĮėĪūCĪŻ

╩ąųĄ1000ā|Ż½Ż║

╗Õü*╠├╩│Ż©║ŻĄūōŲŻ®

╩ąųĄ200--1000ā|Ż║

’ŗŲĘ*═ŌĦŻ©╚ąę┐¦Ę╚Īó├█č®▒∙│ŪĪóŽ▓▓ĶŻ®

¹u╬Č*═ŌĦŻ©Į^╬ČŻ®

║åųą▓═*╠├╩│Ż©Š┼├½Š┼Ż®

╩ąųĄ50--200ā|Ż║

ųą╩Įš²▓═*╠├╩│Ż©ÅVų▌ŠŲ╝ęĪóŠG▓ĶŻ®

¹u╬Č*═ŌĦŻ©ūŽčÓ░┘╬ČļuĪóų▄║┌°åŻ®

ųą╩Į┐ņ▓═*╠├╩│Ż©└ŽÓlļuĪóÓl┤Õ╗∙ĪóŚŅć°Ė╗Īó└Ž─’Š╦Īó║═Ė«ōŲ├µŻ®

įń▓═*═ŌĦŻ©░═▒╚zŅ^Īóę╗°QŻ®

ąĪŠŲ^*╠├╩│Ż©║ŻéÉ╦ŠŻ®

▓Ķ’ŗ*╠├╩│Ż©─╬讥─▓ĶŻ®

╩ąųĄĄ═ė┌50ā|Ż║

╚½Š█Ą┬Īó╬ČŪ¦Īó┐╦└’╦╣═ĪĪŁĪŁ

/ 04 /

ę╗éĆųžĘ■䚥─╔·ęŌĪŻ─«ęĢĮM┐ŚĄ─╠¶æŻ©┤“─źąĶꬹ─┴”ĪóĢrķgĄ─═Č╚ļŻ¼ąĶę¬ęįą─ōQą─Īó╔§ų┴ęį├³ōQ├³Ż®Ż¼Č°ę╗╬Č┐±’j═╗▀MŻ¼║▄ļyū▀Ą├ķL▀hĪŻ

Ū░ą®─Ļ▀Ćėąę╗ŠõįÆ┴„é„╔§ÅVĪóĄ½ėų╦Ų╩ŪČ°ĘŪĪ¬Ī¬Ī░┤“ä┘š╠Š═╩ŪūŅ║├Ą─łFĮ©ĪŻĪ▒

/ 5 /

æ┬į║═æągīė├µŻ║ģ^ė“├▄Č╚ĪóöUÅł╣ØūÓĪó┘YĮµ£Ą╚ĪŻ

ĪČ═Ē³c LatePostĪĘĄ─ŽÓĻP▓╔įLųąėą▀@├┤ę╗Č╬├Ķ╩÷Ż║╚ź─Ļ 5 į┬║·═żĮė╩▄▓╔įLĢrŻ¼ėą▀^ī”ūį╝║┤╦Ū░öUÅł▓╗ē“┐╦ųŲĄ─Ę┤╦╝Ż║Ī░┘Y▒Š┐╔ęį┤▀╔·ęÄ─ŻŻ¼ū„×ķ╦┘Č╚Ą─Ė▄ŚUŻ¼Ą½ę▓Ģ■░č╚╦Ą─Ó╦³cŪ╦ŲüĒŻ¼į┌ęÄ─Ż║═╣ØūÓ░č┐ž╔ŽŻ¼Ż©╬꯮ø]ėą╠žäe└õņoĪŻĪ▒║·═żĄ─’wĢ°║×├¹īæų° Ī░└¹ØÖ┤¾ė┌ęÄ─ŻĪó┘YĮą¦┬╩┤¾ė┌└¹ØÖĪóĮøĀI┤¾ė┌╣▄└ĒĪŻĪ▒ ╦²ę▓░č▀@ŠõįÆ┘Nį┌┴╦╚ńĮ±ęč┐š¤oę╗╚╦Ą─▐k╣½╩ęē”╔ŽĪŻ

/ 06 /

į÷ķL┬╩Ž▌┌Õ║═▀^Č╚ŅAŲ┌’LļUĪŻ

ę╗╝ę▓═’ŗ╣½╦Š▀Ć▓╗ĄĮ 10 ╝ęĄĻĢrŻ¼╚┌┘Y╣└ųĄŠ═ĮėĮ³20ā|į¬ĪŻ▀@ęŌ╬Čų°╩▓├┤Ż┐

╔ŽéĆį┬ģó╝ėĄ┌ę╗ą┬┬ĢĮM┐ŚĄ─ę╗ł÷╗ŅäėŻ¼╬ęĘųŽĒ┴╦ę╗³cĖą╩▄Ż║Ī░╬ęéāąąśIĄ─ī┘ąįāAŽ“ė┌Ž“Ū░┐┤Ż¼ĮoėĶą┬╔·╩┬╬’║═╬┤üĒ┐╔─▄ąįę╗ĘN▀^Ė▀Ą─ŅAŲ┌ĪŻĄ½═¼ĢrŻ¼╬ęéāę▓ąĶę¬▓╗öÓĄž╗žÜwĄĮ│ŻūRĪó╗žÜwĄĮ╩┬╬’Ą─Ė∙▒ŠĪŻ─│ĘNęŌ┴x╔ŽŻ¼╠½Ļ¢ĄūŽ┬▓óø]ėą─Ū├┤ČÓĄ─ą┬§r╩┬╬’ĪŁĪŁĪ▒

╬„Ė±Ā¢į┌Ųõų°├¹Ą─ĪČ═Č┘Yš▀Ą─╬┤üĒĪĘę╗Ģ°ųąŻ¼░č▀@ĘN¼FŽ¾Ė┼└©×ķĪ░į÷ķL┬╩Ž▌┌ÕĪ▒ĪŻĮø▀^ī”ś╦£╩ŲšĀ¢500ųĖöĄš¹éĆÜv╩ĘĄ─Ų╩╬÷Ż¼╦¹░l¼FĪ░ą┬┼dĄ─«aśI║═╣½╦Š▓╗āH▓╗─▄×ķ═Č┘Yš▀╠ß╣®žS║±Ą─╗žł¾Ż¼Č°Ūę╦³éāĦüĒĄ─═Č┘Y╩šęµ═∙═∙▀Ć▓╗╚ń─Ūą®Äū╩«─ĻŪ░Š═ęčĮøĮ©┴óĄ─└ŽŲ¾śIĪŻĪ▒Š┐ŲõįŁę“Ż¼į┌ė┌▀@śėę╗éĆśŃ╦žĄ─╩┬īŹĪ¬Ī¬Ī░▒M╣▄ą┬╣½╦Šį┌└¹ØÖĪóõN╩█Ņ~╔§ų┴╩ął÷ārųĄĄ╚ĘĮ├µČ╝▒╚└Ž╣½╦Šį÷ķLĄ├Ė³┐ņŻ¼Ą½╩Ū═Č┘Yš▀×ķ▀@ą®ą┬╣½╦ŠĄ─╣╔Ų▒╦∙ų¦ĖČĄ─ārĖ±īŹį┌╩Ū╠½Ė▀┴╦Ż¼ęįų┴ė┌¤oĘ©Ą├ĄĮ▌^Ė▀Ą─╩šęµĪŻĪ▒

/ 07 /

┘Y▒Šų▄Ų┌Ą─ŃŻļxĪŻ

╗óŅ^ŠųäōĮ©ė┌2020─Ļ12į┬ĪŻŲõ╚┌┘Y├▄╝»░l╔·ė┌2020-2021─ĻĪŻ

─½▄į³cą─ŠųäōĮ©ė┌2020─Ļ6į┬ĪŻŲõ╚┌┘Y├▄╝»░l╔·ė┌2020-2021─ĻĪŻ

Č°į┌Č■╝ē╩ął÷╔ŽŻ¼2021─Ļ2į┬Ū░║¾Ż¼ę╗▓©│ų└m┴╦Ų▀░╦─Ļų«Š├Ą─Īó┬Ģä▌║Ų┤¾Ą─Ž¹┘M┼Ż╩ąū▀ĄĮ┴╦▒MŅ^ĪŻ

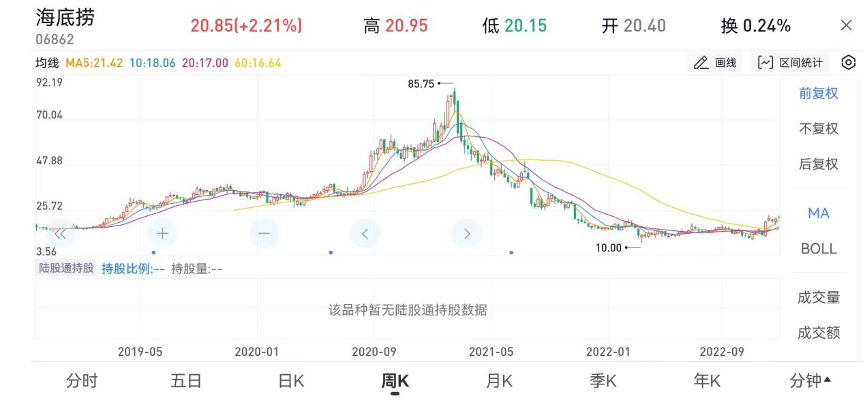

2021─Ļ2į┬Ż¼╔Ž╩ą▓╗Š├Ą─ę▌Ž╔ļŖ╔╠Ż©═Ļ├└╚šėøŻ®├■ĄĮ┴╦25.47├└į¬Ą─Ė▀³cŻ¼Ųõ║¾š╣ķ_ų▒ŠĆēŗ┬õŻ¼ę╗─Ļ║¾ė|▀_0.39├└į¬ĪŻĄ°Ę∙98.5%Ż╗

2021─Ļ2į┬Ż¼║ŻĄūōŲ├■ĄĮ┴╦85.75Ė█Ä┼Ą─Ė▀³cŻ©╩ąųĄ═╗ŲŲ4000ā|Ż®Ż¼ę╗─Ļ║¾Ą°ų┴10Ė█Ä┼Ż¼Ą°Ę∙88%Ż╗

ĪŁĪŁ

į┌▀@éĆęŌ┴x╔ŽŻ¼╗óŅ^Šų▀hĘŪ╣┬└²ĪŻČ°į┌¤oęŌų«ųąŻ¼│õ«ö┴╦┤¾Ž¹┘M┘Y▒Šų▄Ų┌╬▓Č╬Ą─ąĪ▓©×æĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║