╝ę╝ęÉéŻ║²R¶ö┤¾ĄžĄ─Ī░┴Ń╩█░įų„Ī▒╚ń║╬Ąųė∙Ž¹┘M║«Č¼Ż┐

│÷ŲĘ/┴Ń╩█╔╠śI(y©©)žöĮø(j©®ng)

ū„š▀/Ū¼ąą

╩▄ę▀Ūķė░Ēæ╝░ļŖ╔╠ø_ō¶Ż¼é„Įy(t©»ng)╔·§r│¼╩ąį┌▀^╚źā╔╚²─Ļ└’š¹¾wĮø(j©®ng)ĀIŪķør▓ó▓╗śĘė^Ż¼▓╗╔┘Ų¾śI(y©©)▀B└m(x©┤)ā╔─Ļ╠Äė┌╠ØōpĀŅæB(t©żi)Ż¼╝┤▒Ń╩ŪŅ^▓┐ŲĘ┼ŲĖ▀÷╬┴Ń╩█Īóė└▌x│¼╩ąĪó▓Į▓ĮĖ▀ę▓ļy╠ėĪ░╠ØōpĪ▒Č“▀\ĪŻ

┤╦Ū░Ż¼ųąć°▀BµiĮø(j©®ng)ĀIģf(xi©”)Ģ■░l(f©Ī)▓╝Ą─ĪČ▀Bµi│¼╩ąĮø(j©®ng)ĀIŪķørł¾ĖµŻ©2022Ż®ĪĘ’@╩ŠŻ¼2022─Ļ╔Ž░ļ─Ļ▓┐ĘųĢ■åTŲ¾śI(y©©)õN╩█═¼▒╚ėą╦∙Ė─╔ŲŻ╗Įžų┴10į┬ĄūŻ¼Į³Ų▀│╔Ų¾śI(y©©)õN╩█═¼▒╚į÷ķLĪŻ

ļm╚╗╠ØōpĄ─Šų├µ╗\šųų°ČÓ╝ę╔╠│¼Ų¾śI(y©©)Ż¼Ą½Ųõųąę▓▓╗Ę”ŅA(y©┤)ėŗė»└¹š▀ĪŻ

ęįģ^(q©▒)ė“┴Ń╩█Ų¾śI(y©©)╝ę╝ęÉé×ķ└²Ż¼ŲõūŅą┬░l(f©Ī)▓╝Ą──ĻČ╚śI(y©©)┐āŅA(y©┤)Ėµ’@╩ŠŻ¼ŅA(y©┤)ėŗ2022─Ļ┼ż╠Ø×ķė»Ż¼īŹ¼F(xi©żn)Üw─Ėā¶└¹ØÖ0.35-0.52 ā|į¬Ż¼2023─Ļė»└¹─▄┴”īó│ų└m(x©┤)ą▐Å═(f©┤)Ż¼ųąķLŲ┌│╔ķL┬ĘÅĮŪÕ╬·ĪŻ

╣Pš▀šJ(r©©n)×ķŻ¼╝ę╝ęÉé│╩¼F(xi©żn)Ž“║├Ą─Įø(j©®ng)ĀI┌ģä▌Ż¼┼cŲõĪ░ģ^(q©▒)ė“├▄╝»Īó│ŪÓl(xi©Īng)ę╗¾wĪóČÓśI(y©©)æB(t©żi)▓ó┼eĪ▒Ą─Įø(j©®ng)ĀI▓▀┬į├▄▓╗┐╔ĘųŻ¼į┌╬┤üĒÄū─ĻŻ¼╝ę╝ęÉé?c©©)ń╣¹┐╔ęį▌^║├Ąžæ¬(y©®ng)ī”Ž¹┘MąĶŪ¾ūā╗»Ż¼╠Į╦„┐ņ╣Ø(ji©”)ūÓĪó│Ū╩ą╗»Īó─Ļ▌p╗»Ą─Ž¹┘MĘĮ╩ĮŻ¼─Ūī”Ųõ╦¹ģ^(q©▒)ė“┴Ń╩█Ų¾śI(y©©)üĒšfŻ¼īó│╔×ķę╗éĆĪ░ŲŲŠų═╗ć·Ī▒Ą─ā×(y©Łu)ąŃąąśI(y©©)ĘČ▒ŠĪŻ

01

²R¶ö┤¾ĄžĪ░┴Ń╩█░įų„Ī▒Ą─│╔ķLų«┬Ę

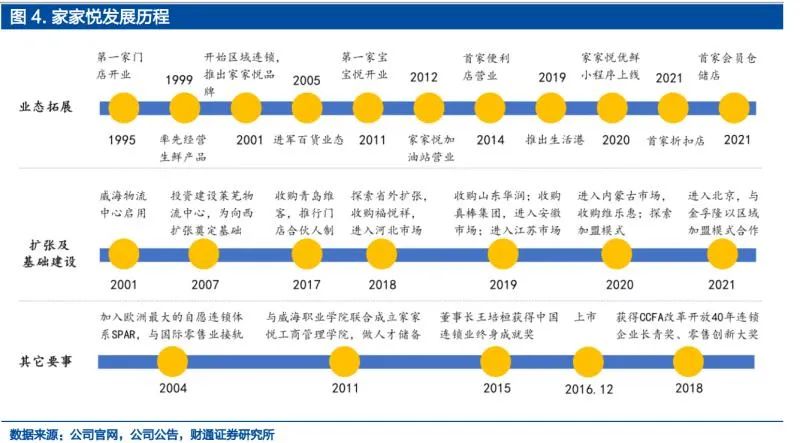

Å─ę╗╝ę▓╗ĄĮ400ŲĮĘĮ├ūĄ─═■║ŻąĪ╠ŪŠŲšŠŻ¼Įø(j©®ng)▀^27─ĻĄ─’L(f©źng)ėĻÜv│╠Ż¼│╔Š═╚ńĮ±ū▀│÷╔Į¢|Īó┴óųŠ│╔×ķ╚½ć°Ą─┴Ń╩█Š▐Ņ^Ą─╝ę╝ęÉéĪŻ╩ß└Ē╝ę╝ęÉé░l(f©Ī)š╣Üv│╠Ż¼ų„ę¬┐╔ęįĘų×ķ╚²éĆļAČ╬Ż║

Ą┌ę╗Ż¼Ų▓ĮļAČ╬Ż©1995─Ļ-2003─ĻŻ®Ż¼Å─é„Įy(t©»ng)┼·░l(f©Ī)Ų¾śI(y©©)Ž“▀Bµi╔·§r┴Ń╩█Ų¾śI(y©©)▀^Č╔ĪŻ

╝ę╝ęÉéŪ░╔Ē×ķ╔Į¢|═■║Ż╠ŪŠŲ▓╔┘Å╣®æ¬(y©®ng)šŠŻ¼ļ`ī┘ė┌═■║Ż╩ą╔╠śI(y©©)ŠųŻ¼ūį1995─Ļķ_╩╝░l(f©Ī)š╣▀BµiĮø(j©®ng)ĀIŻ¼═¼─Ļ5į┬27╚šŻ¼į┌╔Į¢|═■║Żķ_│÷┴╦Ą┌ę╗╝ęķTĄĻĪ¬Ī¬ųąą─ĄĻĪŻ1997─Ļ╠ŪŠŲ▓╔┘Å╣®æ¬(y©®ng)šŠķ_åóĖ─ųŲŻ¼1999─Ļķ_╩╝Įø(j©®ng)ĀI╔·§rŲĘŅÉŻ¼2001─Ļ▀M╚ļ¤¤┼_╩ąķ_åóģ^(q©▒)ė“▀Bµių«┬ĘŻ¼▓óš²╩Įäō(chu©żng)┴óĪ░╝ę╝ęÉéĪ▒ŲĘ┼ŲĪŻ

łDį┤Ż║╝ę╝ęÉé╣┘ŠW(w©Żng)

Ą┌Č■Ż¼│╔ķLļAČ╬Ż©2004-2017─ĻŻ®Ż¼▀@ę╗ĢrŲ┌╝ę╝ęÉéķ_╩╝├▄╝»▓╝Šųķ_ĄĻŻ¼ČÓśI(y©©)æB(t©żi)öUš╣ĪŻ

į┌2004─Ļ╝ė╚ļÜWų▐ūŅ┤¾Ą─ūįįĖ▀Bµi¾wŽĄSPAR║¾Ż¼╝ę╝ęÉé│ų└m(x©┤)▀Mąą░┘žøĪó─ĖŗļĪó▒Ń└¹ĄĻĪóŠ½ŲĘĄĻĄ╚śI(y©©)æB(t©żi)Ą─ķ_═žĪŻ2005─Ļ11į┬╝ę╝ęÉéĄ┌ę╗╝ę┤¾░┘žøśI(y©©)æB(t©żi)ķTĄĻķ_śI(y©©)ĪŻ2011─Ļ╚½╝ę╝ęÉéķ_│÷═■║Ż╩ū╝ę─Ėŗļ═»ų„Ņ}īŻśI(y©©)┘Å╬’ųąą─ĪŻ2014─Ļ8į┬Ż¼╝ę╝ęÉéķ_│÷╩ū╝ę24ąĪĢr▒Ń└¹ĄĻĪŻ2016─Ļ12į┬13╚šŻ¼╝ę╝ęÉé│╔╣”į┌A╣╔╔Ž╩ąŻ¼š²╩ĮĄŪĻæ┘Y▒Š╩ął÷ĪŻ

łDį┤Ż║╝ę╝ęÉé╣┘ŠW(w©Żng)

Ą┌╚²Ż¼│╔╩ņļAČ╬Ż©2018─Ļų┴Į±Ż®Ż¼╝ę╝ęÉéį┌╔Į¢|╩Īā╚(n©©i)│ų└m(x©┤)╝ė├▄ķTĄĻ▓╝ŠW(w©Żng)Ż¼═¼Ģr╩Ī═Ō╝ė╦┘▓ó┘ÅöUÅłĪŻ

Å─2018─Ļķ_╩╝Ż¼╝ę╝ęÉéę╗ĘĮ├µ▓╗öÓ╝ėÅŖ╔Į¢|╩Īā╚(n©©i)ĘŪ─z¢|Ąžģ^(q©▒)ķTĄĻĄ─ķ_═žŻ¼═¼Ģr▓╗öÓ═©▀^▓ó┘ÅĄ╚ĘĮ╩ĮĻæ└m(x©┤)▀M╚ļ║ė▒▒Īó░▓╬óĪóĮŁ╠KĪóā╚(n©©i)├╔╣┼╝░▒▒Š®Ą╚ŠoÓÅ╔Į¢|ģ^(q©▒)ė“╩ął÷ĪŻ

łDį┤Ż║ŠW(w©Żng)Įj(lu©░)

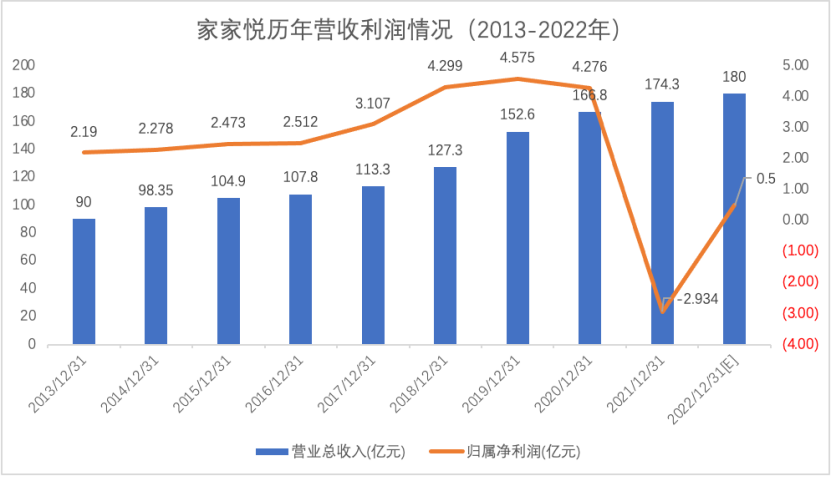

╗žŅÖ▀^╚ź10─Ļ╝ę╝ęÉéĄ─ĀI╩š╝░└¹ØÖŪķørŻ¼▓╗ļy┐┤│÷Ż¼╝ę╝ęÉéĮø(j©®ng)ĀI├µ╗∙▒Š│ų└m(x©┤)Ž“║├Ż¼╩«─ĻķgĀIśI(y©©)╩š╚ļÅ─2013─ĻĄ─90ā|į÷ķLĄĮ2020─ĻĄ─167ā|Ż¼2021─Ļ║═2022─Ļš¹¾wĀI╩šį÷ķL▌^ŠÅŻ¼├┐─Ļ▓╗ĄĮ10ā|Ą─į÷ķLĪŻ

╝ę╝ęÉéĀI╩š└¹ØÖŪķør ųŲłDŻ║Ū¼ąą

ųĄĄ├ūóęŌĄ─╩ŪŻ¼╝ę╝ęÉéį┌2021─Ļ╩ū┤╬│÷¼F(xi©żn)┤¾Ņ~╠ØōpŻ¼Üw─Ėā¶└¹ØÖĄ°ĄĮ-2.93ā|į¬ĪŻ2022─Ļ├ŃÅŖ┼ż╠Ø×ķė»Ż¼ŅA(y©┤)ėŗÜw─Ėā¶└¹ØÖ▀_ĄĮ0.5ā|į¬ĪŻ

Ė∙ō■(j©┤)╣½╦Šžöł¾ą┼Žó┼¹┬ČŻ¼╚²┘MĄ─┤¾Ę∙į÷╝ė╩Ūī¦(d©Żo)ų┬╠ØōpĄ─ų„ę¬įŁę“Ż¼▀@└’├µą┬ūŌ┘U£╩(zh©│n)ätĄ─ł╠(zh©¬)ąą╩ŪŲõųąę╗▓┐ĘųįŁę“ĪŻ

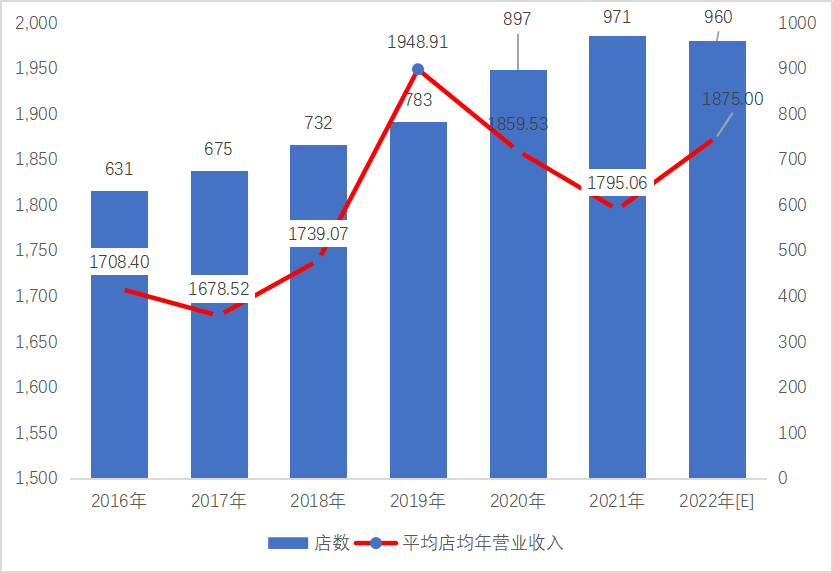

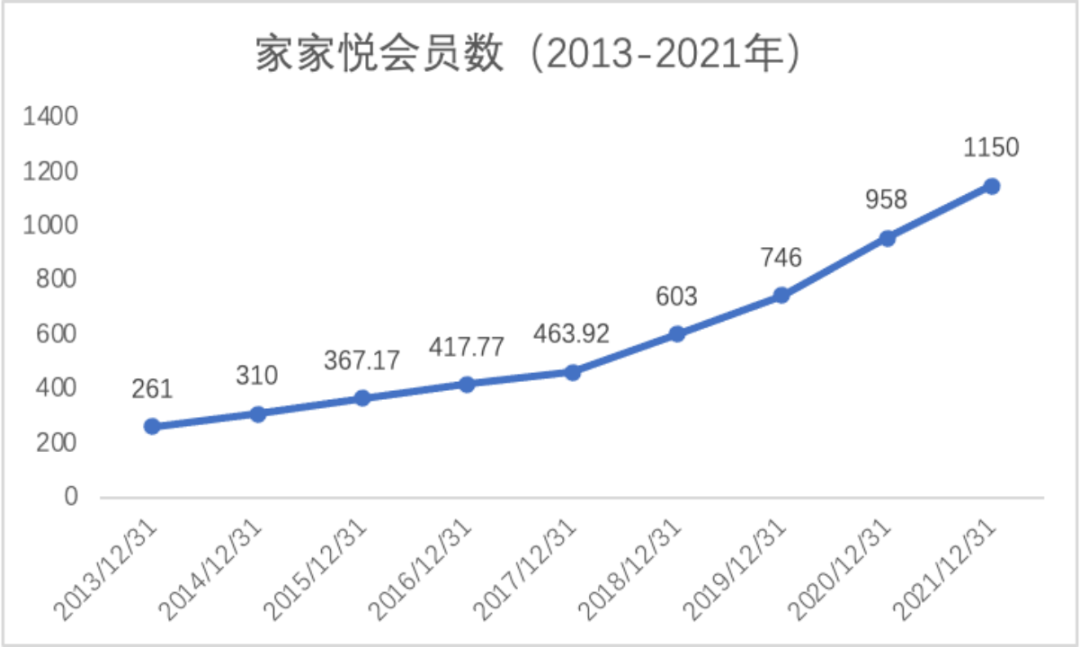

┼c┤╦═¼ĢrŻ¼Å─2020─ĻĄĮ2021─ĻŻ¼╝ę╝ęÉéķ_╩╝┴╦┤¾ęÄ(gu©®)─Żķ_ĄĻŻ¼ŲĮŠ∙├┐─Ļķ_│÷┴╦Į³100╝ęĄĻŻ¼į┌2021─ĻķTĄĻöĄ(sh©┤)┴┐▀_ĄĮ971╝ęĪŻ

ķTĄĻ╝░─ĻĀI╩šŪķør ųŲłDŻ║Ū¼ąą

╩▄ę▀ŪķĘ┤Å═(f©┤)ĀIõNŻ¼╝ę╝ęÉéį┌▀@ā╔─Ļķgš¹¾wĀI╩šį÷ķL▓ó▓╗ø]ėą═¼ĄĻöĄ(sh©┤)į÷ķLĄ─▒╚└²ę╗ų┬Ż¼ŲĮŠ∙ĄĻŠ∙─ĻĀIśI(y©©)╩š╚ļÅ─2019─ĻĄ─ĒöĘÕ1948╚fį¬Ż¼▀B└m(x©┤)ā╔─Ļ│÷¼F(xi©żn)Ž┬╗¼Ż¼į┌2021─ĻĄ°ų┴1795╚fį¬ĪŻ

╝ę╝ęÉé╣▄└Ēīėę▓ęŌūRĄĮ┴╦▀@ę╗å¢Ņ}Ż¼ė┌╩Ūį┌2022─Ļ│ų└m(x©┤)ķ_ĄĻĄ─═¼ĢrŻ¼ķ_š╣┴╦▌^┤¾ęÄ(gu©®)─ŻĄ─ķ]ĄĻäėū„Ż¼2022─Ļ╔Ž░ļ─Ļą┬ķ_ĄĻāH15╝ęŻ¼ķ]ĄĻ26╝ęĪŻ

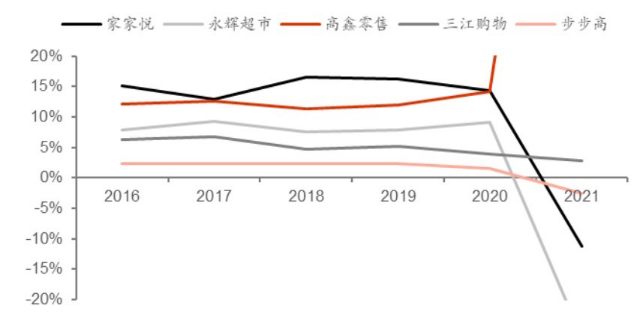

į┌╣╔¢|╗žł¾┬╩Ż©ROEŻ®▀@éĆųĖś╦(bi©Īo)╔ŽŻ¼╝ę╝ęÉéę▀ŪķŪ░5─ĻĄ─ŲĮŠ∙ROE×ķ15%Ż©2016-2020Ż®Ż¼│ų└m(x©┤)ā×(y©Łu)ė┌═¼śI(y©©)ĪŻ2020─ĻQ3ķ_╩╝Ż¼╣½╦ŠśI(y©©)┐āĖ·ļSąąśI(y©©)│÷¼F(xi©żn)’@ų°Ž┬╗¼ĪŻ

ę▀ŪķŪ░╝ę╝ęÉéROEĖ▀ė┌ąąśI(y©©)ŲĮŠ∙╦«ŲĮ

łDį┤Ż║windųą╠®ūC╚»čąŠ┐╦∙

╝ę╝ęÉéė»└¹╩▄ōpų„ę¬üĒūįė┌Įø(j©®ng)Ø·Ą═├įĦüĒĄ─Ž¹┘M┴”ĮĄĄ═Ż¼ęį╝░─µä▌╩Ī═ŌöUÅłÄ¦üĒĄ─╠ØōpĪŻĄ½š¹¾wüĒ┐┤Ż¼ļSų°ĢrķgĄ─═ŲęŲŻ¼╝ę╝ęÉéĄ─ā¶└¹┬╩ĪóROEŠ∙ėą═¹╗žĄĮ 2020 ─ĻęįŪ░Ą─╦«ŲĮĪŻ

02

╝ę╝ęÉé░l(f©Ī)š╣æ(zh©żn)┬įĄ─│÷░l(f©Ī)³c║═┬õ─_³c

╣Pš▀šJ(r©©n)×ķŻ¼╝ę╝ęÉé─▄ē“Ąųė∙Įø(j©®ng)Ø·Ž┬ąąĢrŲ┌Ž¹┘M║«Č¼Ą─Ė∙▒ŠįŁę“į┌ė┌Ż¼Ī░ģ^(q©▒)ė“├▄╝»Īó│ŪÓl(xi©Īng)ę╗¾wĪóČÓśI(y©©)æB(t©żi)▓ó┼eĪ▒░l(f©Ī)š╣æ(zh©żn)┬įĄ─┤_┴ó┼c═ŲąąĪŻ

łDŻ║╝ę╝ęÉéšą╣╔Ģ°

╚╬║╬ę╗╝ę╔·§r┴Ń╩█Ų¾śI(y©©)Ż¼─▄ʱėąą¦Ąž┐žųŲŲõĀI▀\│╔▒ŠøQČ©┴╦įōŲ¾śI(y©©)Įø(j©®ng)ĀIĄ─│╔öĪĪŻ

ū„×ķ╔Į¢|Ąžģ^(q©▒)Ą─ģ^(q©▒)ė“│¼╩ą²łŅ^Ż¼╝ę╝ęÉé▀xō±═©▀^ģ^(q©▒)ė“╔ŅĖ¹Īó│ŪÓl(xi©Īng)ę╗¾wČ°▓╗╩Ū╚½ć°õüķ_Īóę╗Č■ŠĆ│Ū╩ą×ķų„Ą─ĘĮ╩Į▀MąąęÄ(gu©®)─ŻĄ─öUÅłŻ¼į┌ø]ėą┘Y▒Š╝ė│ųĄ─Śl╝■Ž┬Ż¼ŽÓī”üĒšfĢ■╩Ū’L(f©źng)ļU▌^Ą═Ą─ę╗Śl░l(f©Ī)š╣┬ĘÅĮĪŻ

Ą┌ę╗Ż¼ģ^(q©▒)ė“├▄╝»į÷╝ė┴╦ė├æ¶Ą─ĄĮĄĻęŌįĖŻ¼ĮĄĄ═┴╦┬─╝sĄ─│╔▒ŠĪŻ

2017─ĻĪ░ą┬┴Ń╩█į¬─ĻĪ▒ų«║¾Ż¼ŠĆ╔Ž┴Ń╩█░l(f©Ī)š╣«É│ŻčĖ├═ĪŻŲõųąŻ¼┬─╝s│╔▒Š╩ŪŠĆ╔Ž╔·§r┴Ń╩█Ą─ūŅ┤¾│╔▒ŠĒŚŻ¼š╝ĄĮš¹╣Pėåå╬ĮŅ~Ą─10%ęį╔ŽĪŻ▓╗šō╩ŪūįĮ©╬’┴„┬─╝słFĻĀ▀Ć╩ŪĮĶų·Ą┌╚²ĘĮŲĮ┼_Ż¼Č╝¤oĘ©ėąą¦Ąžī”įō▓┐Ęų│╔▒Š▀Mąąėąą¦Ąž╣Ø(ji©”)ĮĄĪŻ

═©▀^ģ^(q©▒)ė“├▄╝»ĪóŪ■Ą└Ž┬│┴─Ż╩ĮŻ¼╝ę╝ęÉéŪĪ║├ĮŌøQ┴╦Ī░ūŅ║¾ę╗╣½└’Ī▒Ą─å¢Ņ}ĪŻŽÓ▌^ė┌Ą╚┤²30ĘųńŖęį╔ŽĢrķg╦═žø╔ŽķTŻ¼Ž¹┘Mš▀▓Įąą15ĘųńŖĄĮ╝ę╝ęÉéŠĆŽ┬ķTĄĻ▓╔┘Åę▓╩Ū▓╗ÕeĄ─▀xō±ĪŻ

Ą┌Č■Ż¼ģ^(q©▒)ė“├▄╝»ĮĄĄ═┴╦╣▄└Ēōp║─ĪŻ

į┌ę╗Č©Ą─ĘČć·ā╚(n©©i)Ż¼ģ^(q©▒)ė“├▄Č╚įĮĖ▀Īó▀ģļH│╔▒ŠįĮĄ═ĪŻę“┤╦Ż¼╝ę╝ęÉé┐╔ęįęįśOĄ═│╔▒Šū÷ĄĮ╔·§rąąśI(y©©)║▄ļyīŹ¼F(xi©żn)Ą─Ī░ę╗╚šā╔╦═Ī▒ĪŻ▀@ę▓╩╣Ųõ╔·§rĄ─ōp║─Ż¼▓╗šō╩Ūūį╚╗Īó╚╦×ķ╝░Äņ┤µōp║─Č╝Ą├ĄĮėąą¦┐žųŲĪŻū„×ķ╔·§rš╝▒╚Į³░ļĄ─┴Ń╩█śI(y©©)æB(t©żi)Ż¼╔╠ŲĘōp║─╩Ū╔·§r│¼╩ąŲ¾śI(y©©)▓╗┐╔▒▄├ŌĄ─╣▄└Ē┘Mė├ų¦│÷Ż¼Č°2021─Ļ╝ę╝ęÉéš¹¾w╔╠ŲĘōp║─ų╗š╝ĀI╩šĄ─0.238%Ż¼▓╗ĄĮ░┘Ęųų«ę╗Ż¼┼cė└▌x│¼╩ąÄūĮ³ę╗ų┬ĪŻ

╚²╝ę│¼╩ąōp║─ī”▒╚ ųŲ▒ĒŻ║Ū¼ąą

Ą┌╚²Ż¼ģ^(q©▒)ė“├▄╝»Ą─ķTĄĻ┐╔ęįĦüĒūŃē“Ą─ŠĆŽ┬ŲĘ┼ŲŲž╣ŌŻ¼╩╣Ą├╝ę╝ęÉé▓╗ąĶę¬═Č╚ļ╠½ČÓĄ─ĀIõN┘Mė├▀Mąą½@┐═╝░ČÓśI(y©©)æB(t©żi)Ą─═žš╣ĪŻ

│²┴╦ŠC║Ž│¼╩ąĪó╔ńģ^(q©▒)╔·§r╩│ŲĘ│¼╩ą╝░Ól(xi©Īng)┤Õ│¼╩ą▀@╚²éĆ╝Ü(x©¼)ĘųśI(y©©)æB(t©żi)═ŌŻ¼╝ę╝ęÉé▀Ćėą▒Ń└¹ĄĻĪóīÜīÜÉ鯩ߜī”─Ėŗļ┐═╚║Ż®╝░ļŖŲ„░┘žøĄ╚śI(y©©)æB(t©żi)Ż¼Ųõ╦¹śI(y©©)æB(t©żi)Ą─├½└¹┬╩▀hĖ▀ė┌╔·§rŲĘŅÉĪŻ

Å─2021─Ļ─Ļł¾öĄ(sh©┤)ō■(j©┤)ųą┐╔ęį┐┤ĄĮŻ¼╔·§rŲĘŅÉĄ─├½└¹┬╩ų╗ėą16.47%Ż¼Č°╩│ŲĘ╗»Ž┤╝░░┘žøČ╝▀hĖ▀ė┌╔·§rŻ¼Ųõųą░┘žø├½└¹┬╩▀_ĄĮ35.93%ĪŻ

Ęų«a(ch©Żn)ŲĘ╩š╚ļ ųŲ▒ĒŻ║Ū¼ąą

Ą┌╦─Ż¼Ī░│ŪÓl(xi©Īng)ę╗¾wĪ▒Ą─öUÅł▓▀┬į╩╣╝ę╝ęÉéĮĄĄ═┴╦š¹¾w▀\ĀI│╔▒ŠĪŻ

ę╗ĘĮ├µŻ¼│Ū╩ąĄ─╩ął÷┐šķg╩ŪėąŽ▐Ą─Ż¼Ól(xi©Īng)µé(zh©©n)Ą─╩ął÷┐šķg┐╔ū„×ķ╝ę╝ęÉéĘŪ│Żųžę¬Ą─Ž¹┘Mł÷Š░ča│õĪŻ

┴Ēę╗ĘĮ├µŻ¼Å─ķ_śI(y©©)ā╔─Ļęį╔ŽķTĄĻśI(y©©)æB(t©żi)Ą─Įø(j©®ng)ĀIöĄ(sh©┤)ō■(j©┤)ī”▒╚ųąŻ¼╬ęéā┐╔ęį┐┤ĄĮŻ¼Ól(xi©Īng)┤Õ│¼╩ąĄ─Ų║ą¦ļm╚╗║═│Ū╩ąŠC║Ž│¼╩ą╝░╔ńģ^(q©▒)╔·§r╩│ŲĘ│¼╩ąŽÓ▓Ņ▓╗ČÓŻ¼Ą½ā╔š▀Ą─į┬ūŌĮŽÓ▓ŅĮ³ę╗░ļŻ¼Ū░š▀ŲĮŠ∙å╬╬╗ūŌĮ×ķ11.46į¬/®O/į┬Ż¼║¾š▀ŲĮŠ∙å╬╬╗ūŌĮ▀_ĄĮĮ³20į¬/®O/į┬ĪŻ

łDŻ║╝ę╝ęÉéśI(y©©)æB(t©żi)ī”▒╚

┼c┤╦═¼ĢrŻ¼Å─2016─Ļķ_╩╝Ż¼╝ę╝ęÉéÜv─ĻĄ──Ļł¾ųąČ╝Ę┤Å═(f©┤)╠ß╝░Ī░ģ^(q©▒)ė“├▄╝»Īó│ŪÓl(xi©Īng)ę╗¾wĪóČÓśI(y©©)æB(t©żi)▓ó┼eĪ▒Ą─æ(zh©żn)┬į▓╝ŠųĪŻų▒ų┴2020─ĻŻ¼╝ę╝ęÉé▓┼ķ_╩╝═©▀^▓ó┘ÅĄ╚ĘĮ╩ĮØuĮ³╩ĮÅ─╔Į¢|ų▄▀ģĄžģ^(q©▒)Ż¼╚ń║ė▒▒ĪóĮŁ╠KĪó░▓╗š║═ā╚(n©©i)├╔Ą╚▀Mąą═Ōć·öUÅłĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼╔·§r┴Ń╩█╩Ūę╗ķTķLŲ┌ų„┴xĄ─╔·ęŌŻ¼├ż─┐¤o╣Ø(ji©”)Ž▐ĄžöUÅłų╗Ģ■ūīŲ¾śI(y©©)Ą─Įø(j©®ng)ĀIļyęį×ķ└^ĪŻ

łDŻ║╝ę╝ęÉéśI(y©©)æB(t©żi)ī”▒╚

┼c║ą±R╦∙▓╔ė├Ą─Ī░╚½ć°õüķ_Īóę╗Č■ŠĆ│Ū╩ą×ķų„Ī▒Ą─öUÅł─Ż╩ĮŽÓ▒╚Ż¼╝ę╝ęÉé─Ż╩Įį┌▀\ĀI│╔▒Š╔Ž┐╔ęįĄ├ĄĮ▌^║├Ąž┐žųŲŻ¼═¼Ģrę▓▒▄├Ō┴╦┴Ń╩█Š▐Ņ^ķgĄ─š²├µĮ╗õhĪŻ

Ą½¤oĘ©╗ž▒▄Ą─╩ŪŻ¼ę“ķTĄĻĘČć·╝░─┐ś╦(bi©Īo)┐═╚║Ž¹┘M╦«ŲĮėąŽ▐Ż¼╝ę╝ęÉéį┌ĀI╩šĘĮ├µ▌^ļyīŹ¼F(xi©żn)’w▄S╩Įį÷ķLĪŻ

03

╚²┤¾ļy³c

ęÄ(gu©®)─Ż╗»ĪóĢ■åT▀\ĀIĪóūįėąŲĘ┼Ųķ_░l(f©Ī)

2023─Ļīó╩Ū╔·§r▀BµiŲĘ┼Ų░l(f©Ī)š╣Ą─Ęų╦«ÄXŻ¼Ų¾śI(y©©)▓╗āHę¬│ų└m(x©┤)æ¬(y©®ng)ī”ŠĆ╔Ž╔·§r┴Ń╩█╗“╝┤Ģr┴Ń╩█Ą─ø_ō¶Ż¼▀ĆĄ├į┌Ė▀░║Ą─ŠĆŽ┬▀\ĀI│╔▒Šų¦│÷├µŪ░┼¼┴”ĮĄ▒Šį÷ą¦ĪŻ

╝ę╝ęÉéę▓▓╗└²═ŌŻ¼Ą½╠¶æ(zh©żn)║═ÖCė÷▓ó┤µŻ¼Ųõ░l(f©Ī)š╣ĻP(gu©Īn)µIį┌ė┌─▄ʱūźūĪÖCė÷Ż¼░l(f©Ī)š╣│÷ī┘ė┌▀@éĆĢr┤·Ą─║├Ą─╔╠śI(y©©)─Ż╩ĮĪŻ╝ę╝ęÉéŽļę¬ėą╦∙═╗ŲŲŻ¼ąĶę¬ĮŌøQęįŽ┬╚²éĆĘĮ├µĄ─å¢Ņ}ĪŻ

å¢Ņ}ę╗Ż¼╚ń║╬ėąą¦Ąž▀MąąęÄ(gu©®)─Ż╗»öUÅłĪŻ

╚ńŪ░╬─╦∙╩÷Ż¼2016─Ļ╔Ž╩ąų┴Į±Ż¼╝ę╝ęÉéĄ─ķ_ĄĻ╣Ø(ji©”)ūÓ╩Ūę╗┬ĘĖ▀ĖĶ├═▀MŻ¼š¹¾węÄ(gu©®)─ŻĄĻöĄ(sh©┤)ĮėĮ³Ū¦╝ęŻ¼ų▒ĄĮ2022─Ļš¹¾w╣Ø(ji©”)ūÓ▓┼ėą╦∙╩šŠÅŻ¼ķ]ĄĻöĄ(sh©┤)┴┐│¼▀^ķ_ĄĻöĄ(sh©┤)┴┐ĪŻ

╚ń║╬ķ_│÷ę╗╝ę║├ĄĻ╩ŪęÄ(gu©®)─ŻöUÅł▒žĒÜ┐╝æ]Ą─Ū░╠ߌl╝■Ż¼Ę±ätķ]ĄĻĦüĒĄ─▓╗å╬╩Ū│╔▒ŠĄ─└╦┘MŻ¼═¼ĢrĢ■ų▒Įėė░ĒæŲ¾śI(y©©)Įø(j©®ng)ĀI╣▄└Ē╣Ø(ji©”)ūÓĪŻ

╝ę╝ęÉéęčĮø(j©®ng)ķ_╩╝ćLįćęį╣®æ¬(y©®ng)µ£▌ö│÷Ą──Ż╩ĮŻ¼═©▀^╝ė├╦Ą─ĘĮ╩ĮüĒīŹ¼F(xi©żn)ęÄ(gu©®)─Ż╗»öUÅłĪŻĮžų╣ĄĮ2022─Ļ6į┬ĄūŻ¼╝ė├╦ķTĄĻ▀_32╝ęĪŻ═Ųąą╝ė├╦Ą─Ū░╠ß╩Ū╝ę╝ęÉéŲĘ┼ŲīŹ┴”┼cĮø(j©®ng)ĀI─▄┴”▀_ĄĮ┴╦ę╗Č©Ą─╦«ŲĮŻ¼Ę±ätļyęį×ķ└^ĪŻ

╝ę╝ęÉéķTĄĻöĄ(sh©┤)┴┐ ųŲłDŻ║Ū¼ąą

Å─╝ę╝ęÉé░┤Ąžģ^(q©▒)Ęų▓╝Ą─ĀIśI(y©©)╩š╚ļöĄ(sh©┤)ō■(j©┤)ųą┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼▓╗═¼ģ^(q©▒)ė“Ą─├½└¹╦«ŲĮŽÓ▓Ņ▌^┤¾ĪŻ╔Į¢|╩Īā╚(n©©i)¤¤═■Ąžģ^(q©▒)Ą─├½└¹┬╩ĮėĮ³20%Ż¼Ųõ╦¹Ąžģ^(q©▒)┬įĄ═ę╗³cĪŻĄ½╩Ī═ŌĄžģ^(q©▒)Ą─├½└¹┬╩ų╗ėą16.29%Ż¼ę¬Ą═Į³3éĆ░┘Ęų³cĪŻ

╝ę╝ęÉé▓╗═¼ģ^(q©▒)ė“ĀI╩šŪķør ųŲłDŻ║Ū¼ąą

ū„×ķĪ░╬ó└¹×ķĀÄĪ▒Ą─╔·§r┴Ń╩█Ų¾śI(y©©)Ż¼╝ę╝ęÉéį┌’L(f©źng)ļU▌^Ą═Ąžģ^(q©▒)Ą─▓▀┬į▀Ć╩ŪĘĆ(w©¦n)į·ĘĆ(w©¦n)┤“Ż¼└^└m(x©┤)▒Ż│ųĪ░ģ^(q©▒)ė“├▄╝»Īó│ŪÓl(xi©Īng)ę╗¾wĪóČÓśI(y©©)æB(t©żi)░l(f©Ī)š╣Ī▒▓▀┬įĪŻ

┴Ē═ŌŻ¼═©▀^į┌ā×(y©Łu)┘|(zh©¼)Ą─╚²╦─ŠĆ│Ū╩ą▓╗öÓ▀Mąąķ_ĄĻŻ¼╝ę╝ęÉé┐╔ęįęį▌^Ą═Ą─ūŌĮ│╔▒Š─├Ž┬ŽÓæ¬(y©®ng)Ą─╬’śI(y©©)Ż¼Å─Č°ĮĄĄ═ūŌĮī”ĀI▀\ų¦│÷Ą─š╝▒╚Ż¼▒ŻūCūŃē“Ą─├½└¹ĪŻ

å¢Ņ}Č■Ż¼╚ń║╬ėąą¦▀MąąĢ■åT▀\ĀIüĒ╠ß╔²├┐éĆĢ■åTĄ─ŲĮŠ∙žĢ½I╩š╚ļŻ©ARPUŻ®ĪŻ

į┌2021─ĻŲ┌─®Ż¼╝ę╝ęÉéĄ─Ģ■åTöĄ(sh©┤)┴┐×ķ1150.03╚f╚╦Ż¼ŲõųąĢ■åTī”ķTĄĻõN╩█Ą─žĢ½I┬╩╝s×ķ74.87%Ż¼ōQ╦ŃŽ┬üĒŻ¼ŲĮŠ∙├┐éĆĢ■åT├┐─Ļį┌╝ę╝ęÉéĄ─Ž¹┘MĮŅ~×ķ1137į¬ĪŻ═¼▒╚ŠĆ╔ŽļŖ╔╠Ų┤ČÓČÓĄ─öĄ(sh©┤)ō■(j©┤)Ż¼╗Ņ▄S┘I╝ęŲĮŠ∙GMV╩Ū3823į¬Ż¼Č■š▀▓ŅŠÓ▀Ć╩ŪĘŪ│Ż├„’@ĪŻ

╝ę╝ęÉéŽļę¬į┌ĀI╩š╔Žėą╦∙═╗ŲŲŻ¼ę╗ĘĮ├µ╩Ū╠ßĖ▀¼F(xi©żn)ėąĢ■åTĄ─╗Ņ▄SČ╚Ż¼į÷╝ėĢ■åT┘Å┘IŅl┤╬Ż╗┴Ēę╗ĘĮ├µŠ═╩Ū╠ßĖ▀¼F(xi©żn)ėąĢ■åTå╬┤╬┘Å┘IĄ─┐═å╬ārĪŻ▀@ā╔▓┐ĘųČ╝┐╔ęį╠ß╔²10%Ż¼─Ū╝┤▒Ń▓╗ķ_ą┬ĄĻę▓┐╔ęįęį¼F(xi©żn)ėąĄ─ŠĆŽ┬ķTĄĻ▀_│╔20%ęį╔ŽĄ─ĀI╩šį÷ķLĪŻ

╝ę╝ęÉéĢ■åTöĄ(sh©┤)┴┐į÷ķLŪķør ųŲłDŻ║Ū¼ąą

«ö(d©Īng)╚╗Ż¼Ģ■åT╗Ņ▄SČ╚Ą─╠ß╔²▀ĆąĶę¬┴Ń╩█Ų¾śI(y©©)╠ß╣®žSĖ╗ĪóČÓį¬Īóėą╚żĄ─╗ŅäėüĒ┤╠╝żĢ■åTĄĮĄĻŽ¹┘MĪŻ¼F(xi©żn)ėą▓╗╔┘Ņ^▓┐╔╠│¼Ų¾śI(y©©)ķ_╩╝═ŲąąĪ░52ų▄MDĪ▒Ż¼Ė∙ō■(j©┤)╣Ø(ji©”)ÜŌĪó╣Ø(ji©”)┴Ņ║═╣Ø(ji©”)╚šüĒ▀Mąą╗Ņäė▓▀äØ╝░▀\ĀIĪŻ

╗Ņäė╩Ū╬³ę²Ģ■åTŪ░üĒŽ¹┘MĄ─ųžę¬ūź╩ųŻ¼╚ń║╬░čŽÓæ¬(y©®ng)Ą─ą┼Žóė|▀_ĮoĢ■åTę▓╩ŪŲ¾śI(y©©)▒žĒÜę¬┐╝┴┐Ą─Ż¼▌^║├Ą─╩ųČ╬Š═╩Ū═©▀^Ų¾╬ó╔ń╚║╗“ų▒▓źĄ─ĘĮ╩Į┼cĢ■åT«a(ch©Żn)╔·µ£ĮėĪŻį┌Ģ■åTĄĮĄĻ═Ļ│╔Ž¹┘M║¾Ż¼┼õ║ŽŽÓæ¬(y©®ng)Ą─Ģ■åTĘeĘų¬ääŅĪóā×(y©Łu)╗▌┤┘õN╠ßąčĄ╚Ż¼×ķŽ┬┤╬╚ļĄĻū÷║├õüē|ĪŻ

į┌╠ß╔²┐═å╬ārĘĮ├µŻ¼ę╗╩Ū┐╔ęį═©▀^Ė³ČÓ╔╠ŲĘĄ─│÷╩█üĒ▀_│╔GMVĄ─╠ß╔²Ż¼Č■╩Ū┐╔ęį═©▀^ę²ī¦(d©Żo)Ģ■åT▀MąąĖ³ČÓĖ▀├½└¹╔╠ŲĘĄ─Ž¹┘MÅ─ȰĦäėš¹¾wė»└¹─▄┴”Ą─╠ß╔²ĪŻ

▒╚▌^é„Įy(t©»ng)Ą─ū÷Ę©╩Ū═©▀^ā×(y©Łu)╗▌╚»Ą─įO(sh©©)ų├üĒ╬³ę²Ģ■åTĻP(gu©Īn)ūó═Ż┴¶Ż¼Ą½Ė³ėąą¦Ą─ĘĮĘ©╩Ū═©▀^ł÷Š░Ą─┤ŅĮ©Ż¼╩╣╔╠ŲĘų«ķgą╬│╔ĻP(gu©Īn)┬ō(li©ón)õN╩█ĪŻ▒╚╚ń║Ż§rģ^(q©▒)│²┴╦║Ż§r«a(ch©Żn)ŲĘĄ─ĻÉ┴ą═ŌŻ¼▀Ć┐╔ęįį÷╝ėę╗ĮMžø╝▄▀Mąą╩«╚²ŽŃßu┴Ž░³Ą─ĻÉ┴ą╩█┘uĪŻ

å¢Ņ}╚²Ż¼╚ń║╬▀MąąūįėąŲĘ┼Ų╔╠ŲĘĄ─Š½£╩(zh©│n)ķ_░l(f©Ī)┼cõN╩█ĪŻ

Å──Ļł¾ą┼Žóųą┐╔ęį┐┤ĄĮŻ¼╝ę╝ęÉé¼F(xi©żn)ėąĪ░śs╣ŌĪ▒ų▓╬’╩│ė├ė═ĪóĪ░ŲĘŲĘŽŃĪ▒┤¾├ūĪóĪ░Éé╠ņ╚╗Ī▒š{(di©żo)╬ČŲĘĪóĪ░¹£ŽŃįĘĪ▒├µ░³Ę╗ĪóĪ░░ļį┬×│Ī▒ÅNĘ┐ė├ŲĘĪóĪ░║åå╬╔·╗ŅĪ▒ą▌ķe┴Ń╩│ĪóĪ░╝č’wÉéĪ▒Ę■’ŚĄ╚ūįėąŲĘ┼Ų╔╠ŲĘŻ¼ūįėąŲĘ┼Ųš╝š¹¾wĀI╩šĄ─13.36%ĪŻ

łDŻ║╝ę╝ęÉéūįėąŲĘ┼Ų

═¼▒╚ć°ļH┴Ń╩█╔╠Ą─ūįėąŲĘ┼ŲõN╩█Ņ~š╝▒╚Ż¼╝ę╝ęÉé▀Ćėą▌^┤¾Ą─╠ß╔²┐šķgĪŻ

łDŻ║├└ć°/ÜWų▐┴Ń╩█╔╠ūįėąŲĘ┼ŲõN╩█š╝▒╚

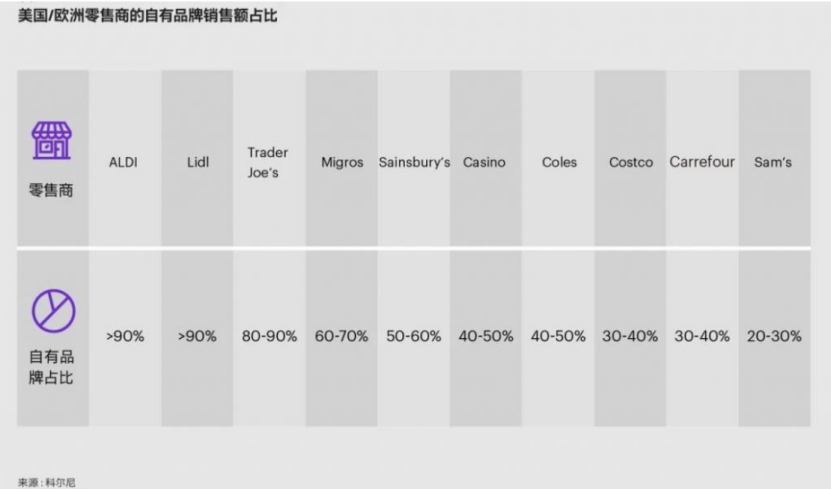

ꬎļį┌ūįėąŲĘ┼Ų╔Žėą╦∙Į©śõŻ¼ūŅųžę¬Ą─ę╗³c╩Ū┴Ń╩█╔╠ę¬░čūįėąŲĘ┼Ų«ö(d©Īng)ū„╩Ū╔╠ŲĘŲĘ┼Ų▀Mąą┤“įņŻ¼┘xėĶįōŲĘ┼Ųūį╔ĒĄ─«a(ch©Żn)ŲĘČ©╬╗Ż¼ŅÉ╦ŲCostcoĄ─KirklandŻ¼╔Į─ĘĄ─MemberĪ»s MarkĄ╚ĪŻ

ūįėąŲĘ┼Ų▒│║¾Ą─▀ē▌ŗ╩Ū┴Ń╩█Ų¾śI(y©©)ĮĶų·Ū■Ą└ā×(y©Łu)ä▌üĒ╩šĖŅŲĘ┼Ų╔╠Š╚ĪĄ─ŲĘ┼Ų└¹ØÖŻ¼Å─Č°ūīČ╔▓┐Ęų└¹ØÖĮoĄĮŽ¹┘Mš▀Ż¼╩╣ūįėąŲĘ┼Ų╔╠ŲĘĄ─ąįār▒╚▀hĖ▀ė┌ŲĘ┼Ų╔╠ŲĘĪŻ

╦³Ą─│╔╣”ę└┘ćė┌┴Ń╩█╔╠│¼ī”ė├æ¶Ą─╔Ņ┐╠Č┤▓ņŻ¼ęį╝░ī”╣®æ¬(y©®ng)µ£╔Žė╬Ą─ÅŖ╣▄┐ž─▄┴”Ż¼Å─Č°┐╔ęįčĖ╦┘ĮM┐Ś┘Yį┤╠ß╣®ė├涎ļꬥ─╔╠ŲĘĪŻ

▓╗öÓķ_║├ĄĻĪó▀\ĀI║├ė├æ¶Īó╠ß╣®ā×(y©Łu)┘|(zh©¼)Ą─ūįėą╔╠ŲĘŻ¼│²┴╦▀@╚²³c═ŌŻ¼╝ę╝ęÉé▀ĆąĶę¬┐╝æ]Ą─╩ŪĪ░Ų¾Č■┤·Ī▒å¢Ņ}Ī¬Ī¬Įė░Ó╚╦Ą─▀xō±Ż¼╦³ĻP(gu©Īn)║§ĄĮŲ¾śI(y©©)─▄ʱĒś└¹┤®įĮäō(chu©żng)╩╝╚╦ų▄Ų┌ĪŻ

äō(chu©żng)╩╝╚╦═§┼Ó╗ĖŽ╚╔·║═ĖĄį¬╗▌┼«╩┐Č╝ęčĮø(j©®ng)67ÜqŻ¼╦¹éā?y©Łu)ķū„╝ę╝ęÉéĄ─Ų¾ę╗┤·ä?chu©żng)śI(y©©)š▀Ż¼īóŲ¾śI(y©©)Å─¤oĄĮėąĄžäō(chu©żng)įņ│÷üĒŻ¼─┐Ū░╚į╚╗šŠį┌ę╗ŠĆ×ķĦŅI(l©½ng)╣▄└ĒłFĻĀĘ■äš(w©┤)ė├æ¶ĪŻ

Č°╦¹éāĄ─Įė░Ó╚╦Ż¼ę▓Š═╩ŪĪ░Ų¾Č■┤·Ī▒─▄ʱū„×ķā×(y©Łu)ąŃĄ─╩žśI(y©©)š▀Ż¼Ēś└¹═Ļ│╔ā╔┤·ŃĢĮėĪŻ▀@ąĶę¬ėąą¦Ą─ĮM┐ŚūāĖ’Ż¼▓┼ėą┐╔─▄į┌ę╗┤·Ą─╗∙ĄA(ch©│)╔Ž×ķ┐╔│ų└m(x©┤)░l(f©Ī)š╣äō(chu©żng)įņ┴╝ÖCĪŻ

┼c┤╦═¼ĢrŻ¼│²┴╦ū÷║├ūį╔Ēā╚(n©©i)▓┐░l(f©Ī)š╣Ż¼╝ę╝ęÉéĖ³ąĶę¬ī”Ž¹┘Mš▀ąĶŪ¾ūā╗»ėąĖ³║├ĄžĒææ¬(y©®ng)ĪŻ╚ńĮ±Ż¼Ž¹┘Mš▀ąĶŪ¾ęčĮø(j©®ng)░l(f©Ī)╔·┴╦▐D(zhu©Żn)ūāŻ¼å╬ę╗śI(y©©)æB(t©żi)ęč¤oĘ©ØMūŃ▓╗═¼ė├æ¶╚║¾wĄ─Ž¹┘MŽ▓║├ĪŻ

į┌╩ūČ╝Įø(j©®ng)Ø·┘Q(m©żo)ęū┤¾īW(xu©”)ĻÉ┴óŲĮĮ╠╩┌┐┤üĒŻ¼ęį│¼╩ą×ķ┤·▒ĒĄ─┴Ń╩█śI(y©©)æB(t©żi)īóė╔╔╠ŲĘõN╩█š▀▐D(zhu©Żn)Ž“ĀIB(y©Żng)ŲĮ║ŌĪóĮĪ┐Ą’ŗ╩│Ą─╠ß╣®š▀║═Ę■äš(w©┤)š▀ĪŻ

├µī”ā╚(n©©i)═Ō▓┐ūā╗»┼c╠¶æ(zh©żn)Ż¼╝ę╝ęÉéĢ■╚ń║╬Ēææ¬(y©®ng)Īó╚ń║╬ūāĖ’Ż¼─▄ʱ×ķŲ¾śI(y©©)┤“ķ_ą┬Ą─│╔ķL┐šķgŻ┐ųĄĄ├╩├─┐ęį┤²ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║