╝tąŪ├└äP²łĪ░Ž▌ė┌Ī▒ų▄Ų┌Üó

üĒį┤/žöĮø(j©®ng)╣╩╩┬╦C

ū„š▀/±R╚ń┴„

╝tąŪ├└äP²łŻ¼╚į╚╗ø]─▄│╔╣” Ī░ ĘŁ╝t Ī▒ ĪŻ

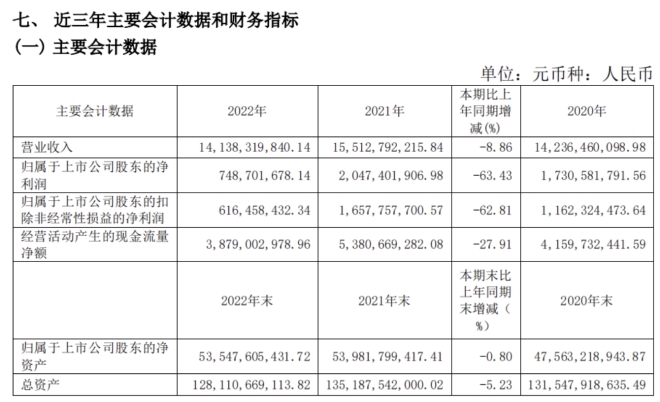

╚šŪ░Ż¼╔Ē╠Äą²£uęčŠ├Ą─╝tąŪ├└äP²ł░l(f©Ī)▓╝┴╦ę╗Ę▌Ž▓ænģó░ļĄ─2022─Ļžöł¾Ż¼Ž▓Ą─╩Ūį┌2022─Ļę▀Ūķ▓©äė▌^┤¾Ą─ŪķørŽ┬Ż¼┐éĀI╩šõøĄ├141.38ā|į¬Ż¼═¼▒╚āH£p╔┘┴╦8.86%Ż¼╩ął÷Ę▌Ņ~▓╗ĮĄĘ┤╔²Ż¼Č°ŪęČŁ╩┬ķL▄ćĮ©ą┬×ķ╝tąŪ├└äP²łšęĄĮ┴╦Į©░l(f©Ī)╣╔Ę▌▀@śėĄ─░ūę┬“T╩┐ĪŻ

ænĄ─╩ŪŻ¼2022─ĻĮø(j©®ng)▀^śOŽ▐ĮĄąĮĪó▓├åTĪóśI(y©©)äš(w©┤)│÷╩█ų«║¾Ż¼╣½╦ŠÜw─Ėā¶└¹ØÖ═¼▒╚Ž┬╗¼63.43%Ż¼ĮĄų┴7.49ā|į¬Ą─ą┬Ą═Ż¼┐╔ų^öÓč┬╩ĮŽ┬Ą°ĪŻ

┐vė^╚²─ĻüĒ╝tąŪ├└äP²łĄ─ūįŠ╚ų«┬├Ż¼ųž┘Y«a(ch©Żn)ĪóĖ▀žō(f©┤)é∙╩╝ĮK╩ŪŲõ└@▓╗ķ_Ą─įÆŅ}Ż¼╔§ų┴ļSĢrČ╝ėą┐╔─▄│╔×ķē║┐Õ╣½╦ŠĄ─ūŅ║¾ę╗Ė∙ĄŠ▓▌Ż¼Å─ūŅą┬Ą─žöł¾üĒ┐┤Ż¼╝tąŪ├└äP²łę└┼fø]ėą½@Ą├ūŅĮKĄ─Š╚┌HŻ¼╬┤üĒ╚ń║╬░l(f©Ī)š╣Ż¼╔ąėą▓╗╔┘ļyŅ}┤²ĮŌĪŻ

ā¶└¹▒®Ą°Ż¼Ė▀╣▄╩š╚ļ?y©▓n)sĘŁ▒Č

▀@ęčĮø(j©®ng)╩Ū╝tąŪ├└äP²ł╚²─ĻųąŻ¼Ą┌Č■┤╬│÷¼F(xi©żn)Üw─Ėā¶└¹ØÖ▒®Ą°Ż¼öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ 2019-2022 ─ĻŻ¼╝tąŪ├└äP²łīŹ¼F(xi©żn)ĀI╩šĘųäe×ķ 164.69 ā|į¬Īó 142.36 ā|į¬Īó 155.13 ā|į¬Īó 141.38 ā|į¬Ż╗═¼Ų┌Üwī┘ė┌─Ėā¶└¹ØÖĘųäe×ķ 44.80 ā|į¬Īó 17.31 ā|į¬Īó 20.47 ā|į¬Īó 7.49 ā|į¬ĪŻ

üĒį┤Ż║žöł¾

ę“┤╦Ż¼śI(y©©)┐āŲŻ▄øĪóĀI└¹ļpĮĄŻ¼┐╔ęįšf╩Ū╝tąŪ├└äP²ł 2022 ─Ļžöł¾Ą─ūŅ╝č┐éĮY(ji©”)ĪŻ

į┌ 1į┬ĄūĄ─╝tąŪ├└äP²ł "─┐ś╦(bi©Īo)ž¤(z©”)╚╬┤¾Ģ■ "╔ŽŻ¼▄ćĮ©ą┬į°ī”▀@ę╗śI(y©©)┐ā▀M(j©¼n)ąą▀^ŅA(y©┤)ĖµŻ║"╚²─Ļę▀Ūķūī║▄ČÓŲ¾śI(y©©)ō╬▓╗ūĪ ""Ąž«a(ch©Żn)Ą─╬«┐sę▓▀M(j©¼n)ę╗▓Įī¦(d©Żo)ų┬╝ęŠė┴Ń╩█╩ął÷ąĶŪ¾Ą═├į ""║Ļė^īė├µŻ¼▓╗╔┘Ų¾śI(y©©)Ą─é∙äš(w©┤)▒®└ū "Ą╚Ą╚Ż¼ę“┤╦Ż¼▀@ę╗Ę▌śI(y©©)┐āę▓╦Ń╩ŪŅA(y©┤)┴Žų«ųąĪŻ

▓╗▀^┴Ēę╗ĘĮ├µŻ¼╝tąŪ├└äP²ł2022─ĻĄ─╩ąš╝┬╩Šė╚╗▓╗ĮĄĘ┤╔²Ż¼Ė∙ō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─öĄ(sh©┤)ō■(j©┤)Ż¼Įžų┴2022─ĻĄūŻ¼╝tąŪ├└äP²ł2022─Ļš╝ųąć°▀Bµi╝ęŠėčb’Ś╝░╝ęŠ▀╔╠ł÷ąąśI(y©©)Ą─╩ął÷Ę▌Ņ~×ķ19.0%Ż¼═¼▒╚╠ß╔²1.5éĆ░┘Ęų³cĪŻ

─┐Ū░Ż¼╝ęŠė┘uł÷ų„ę¬ėąā╔ĘNą╬╩ĮŻ¼ę╗ĘN╩ŪŅÉ╦Ųę╦╝ęĄ─é}ā”╩Į┴Ń╩█Ż╗┴Ēę╗ĘNät╩Ū├└äP²ł▀@ŅÉ░³ūŌŲ┼╩ĮĄ─┘uł÷ŲĮ┼_─Ż╩ĮŻ¼═©▀^┘IĄž╗“ūŌ┘UŻ¼░č╔╠ł÷Į©ŲüĒŻ¼╚╗║¾ĘųūŌĮo╚ļ±vĄ─╝ęŠėĮ©▓─╔╠Ż¼┘ŹūŌĮ╗“š▀ūŌĮ▓ŅŅ~Ż¼ĖĮĦ▀Ć┘Źę╗ą®╣▄└Ēū╔įā┘MĪŻ

░³ūŌŲ┼╩ĮĄ─╔╠ł÷ĘųūŌ─Ż╩ĮŻ¼ūŅ┤¾Ą─║├╠Ä╩ŪĘĆ(w©¦n)Č©Ą─╩š╚ļ║═Ė▀├½└¹┬╩Ż¼ūįĀIśI(y©©)äš(w©┤)╩Ū├└äP²łš╝▒╚ūŅ┤¾Ą─ę╗ēK╩š╚ļŻ¼├½└¹┬╩ę╗░Ńį┌6│╔ū¾ėęŻ¼╩Ū├└äP²łĄ─╗∙▒Š▒PŻ╗┼c┤╦═¼ĢrŻ¼×ķ┴╦▒▄├ŌūįĀI╔╠ł÷Ą─ųž═Č╚ļĪóų▄Ų┌ķLĄ─▒ūČ╦Ż¼×ķ┐ņ╦┘š╝ŅI(l©½ng)╩ął÷Ż¼├└äP²łķ_åó┴╦╬»╣▄─Ż╩ĮŻ¼║åå╬üĒšfŠ═╩ŪĖ╔╬’śI(y©©)ĪŻ

Ė∙ō■(j©┤)žöł¾Ż¼2022─Ļ╝tąŪ├└äP²łūįĀI╔╠ł÷╩š╚ļ▀_(d©ó)78.68ā|į¬Īó╬»╣▄╔╠ł÷žĢ½I(xi©żn)╩š╚ļ21.74ā|į¬Ż¼š╝▒╚Ęųäe×ķ55.6%║═16.8%Ż╗Č°į┌2021─ĻŻ¼ā╔š▀Ą─öĄ(sh©┤)ūųĘųäe×ķ52.1%║═21%ĪŻ┐╔ęį┐┤│÷Ż¼ļm╚╗╝tąŪ├└äP²łėąęŌ▐D(zhu©Żn)Ž“Ż¼Ą½ūįĀI╔╠ł÷╚į╩ŪūŅłįīŹĄ─╗∙▒Š▒PĪŻ

Įžų┴ł¾ĖµŲ┌─®Ż¼├└äP²łĮø(j©®ng)ĀI┴╦94╝ęūįĀI╔╠ł÷Ż¼284╝ę╬»╣▄╔╠ł÷Ż¼8╝ęæ(zh©żn)┬į║Žū„╔╠ł÷Ż¼57éĆ╠žįSĮø(j©®ng)ĀI╝ęŠėĮ©▓─ĒŚ─┐Ż¼╣▓░³└©476╝ę╝ęŠėĮ©▓─ĄĻ/«a(ch©Żn)śI(y©©)ĮųŻ¼Ė▓╔w╚½ć°30éĆ╩ĪĪóų▒▌Ā╩ąĪóūįų╬ģ^(q©▒)Ą─223éĆ│Ū╩ąŻ¼┐éĮø(j©®ng)ĀI├µĘe22,508,291.30ŲĮĘĮ├ūĪŻ

╚╗Č°Ż¼ę▀ŪķĪóūŌĮĄ╚Ė„ĘĮ├µĄ─ŠC║Žū„ė├ų«Ž┬Ż¼├└äP²łĄ─╔╠ł÷│÷ūŌ┬╩│÷¼F(xi©żn)┴╦▌^┤¾│╠Č╚Ą─Ž┬╗¼Ż¼▀@į┌ęį═∙▌^×ķ║▒ęŖĪŻ

2022─Ļ╔Ž░ļ─Ļžöł¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼├└äP²ł94╝ęūįĀI╔╠ł÷Ą─ŲĮŠ∙│÷ūŌ┬╩▀_(d©ó)92.1%Ż¼280╝ę╬»╣▄╔╠ł÷Ą─ŲĮŠ∙│÷ūŌ┬╩ę▓▀_(d©ó)ĄĮ90.1%ĪŻ

Ą½ĄĮ┴╦2022─ĻĄūŻ¼├└äP²łūįĀI╔╠ł÷öĄ(sh©┤)┴┐╚į×ķ94╝ęŻ¼Ą½ŲĮŠ∙│÷ūŌ┬╩āH×ķ85.2%Ż╗╬»╣▄╔╠ł÷į÷╝ė4╝ęŻ¼Ą½ŲĮŠ∙│÷ūŌ┬╩86.7%Ż¼ę▓│÷¼F(xi©żn)Ž┬ĮĄĪŻ

ŠC║ŽüĒ┐┤Ż¼įŁę“░³└©Ę┐Ąž«a(ch©Żn)Īó╝ęŠėąąśI(y©©)Ųš▒ķė÷└õŻ¼į┘╝ė╔Žę▀Ūķė░ĒæŻ¼ęį╝░╔Ž╩÷ę“╦žę²ŲĄ─╔╠æ¶Īó╔╠ł÷ĻP(gu©Īn)ė┌ūŌĮ£p├ŌĄ─╝m╝ŖŻ¼ę▓į°ę╗Č╚ūī├└äP²łŽ▌╚ļ’L(f©źng)▓©ĪŻ

į┌┤╦ė░ĒæŽ┬Ż¼2022─Ļ╣½╦ŠĮø(j©®ng)ĀI╗Ņäė«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐ā¶Ņ~×ķ38.79ā|į¬Ż¼═¼▒╚£p╔┘27.91%ĪŻ

╗∙ė┌ē║┴”Ż¼╝tąŪ├└äP²łęįĮĄĄ═┘Mė├ķ_ų¦üĒį÷ÅŖ└m(x©┤)║Į─▄┴”ĪŻ╚²ĒŚ┘Mė├ųąŻ¼õN╩█┘Mė├┬╩Īó╣▄└Ē┘Mė├┬╩Ęųäe×ķ9.93%Īó9.31%Ż¼ĘųäeŽ┬ĮĄ┴╦2.3║═2.9éĆ░┘Ęų³cŻ¼▀\ĀIą¦┬╩▓╗öÓ╠ß╔²ĪŻ

▀\ĀIą¦┬╩╠ß╔²Ą─┤·ārŻ¼╩Ū├└äP²łĄ─┤¾Ę∙▓├åTĪŻ

į┌╚╦åTūāäė╔ŽŻ¼žöł¾’@╩ŠŻ¼├└äP²łĮžų┴2022─Ļ─®Ż¼▓╗║¼┐é▓┐Ą─åT╣żöĄ(sh©┤)┴┐16389╚╦Ż¼▌^2021─Ļ18980╚╦Ż¼£p╔┘┴╦2591╚╦ĪŻ═¼ĢrŻ¼2022─Ļ╝tąŪ├└äP²łåT╣ż┐éų¦│÷×ķ32.21ā|į¬Ż¼▌^2021─ĻĄ─37.48ā|į¬Ż¼£p╔┘┴╦14.1%ĪŻ

üĒį┤Ż║žöł¾

ėąęŌ╦╝Ą─╩ŪŻ¼į┌åT╣żéāę“×ķĮĄ▒Šį÷ą¦Č°▒╗▓├Ą¶ų«ĢrŻ¼╝tąŪ├└äP²łĄ─Ė▀īėéāģsØqŲ┴╦╣ż┘YŻ¼ł¾Ėµ’@╩ŠŻ¼2022 ─ĻŻ¼╝tąŪ├└äP²łĄ─ČŁ╩┬╝░ąąš■Ė▀╣▄ČÉŪ░─ĻąĮ┐éöĄ(sh©┤)×ķ 4449.83╚fį¬Ż¼▌^2021─Ļ2980.65╚fį¬Ż¼į÷╝ė┴╦49.29%ĪŻŲõųąŻ¼▄ćĮ©ą┬Īó▄ćĮ©Ę╝Č■╚╦╚ź─Ļ─ĻąĮ═¼▒╚Ęųäeį÷ķL120.3%Īó135.01%ĪŻ

Ą½ā╔─ĻŪ░Ż¼ŪķørģsĮž╚╗ŽÓĘ┤ĪŻ2020─ĻŻ¼Ēöų°ę▀ŪķĄ─ē║┴”Ż¼▄ćĮ©ą┬│ąųZĪ░ę¬Įoę╗ŠĆ╗∙īėåT╣ż╝ėąĮĪ▒Ż╗2021─ĻŻ¼×ķæ¬(y©®ng)ī”╣½╦Š┘YĮ╬ŻÖCŻ¼▄ćĮ©ą┬ų„äėĮoūį╝║ĮĄąĮ174.46╚fį¬Ż¼│╔×ķąąśI(y©©)ų«ūŅŻ¼Ą½į┌2022─ĻŻ¼▄ćĮ©ą┬╔Žč▌┴╦ā╔śOĘ┤▐D(zhu©Żn)ĪŻ

Ę┐Ąž«a(ch©Żn)╠ņ┐ėŻ¼“T╩┐üĒŠ╚ł÷

│²┴╦╩š╚ļĪóā¶└¹Ą╚öĄ(sh©┤)ō■(j©┤)Ż¼į┌▀@Ę▌─Ļł¾ųąŻ¼ūŅę²╚╦ĻP(gu©Īn)ūóĄ─«ö(d©Īng)ī┘╝tąŪ├└äP²łĄ─žō(f©┤)é∙┬╩ĪŻ

Ž╚üĒ┐┤ĮY(ji©”)╣¹Ż¼╗∙ė┌ "ĮĄĖ▄ŚU "æ(zh©żn)┬įŻ¼Įžų┴ 2022─Ļ 12į┬ĄūŻ¼╝tąŪ├└äP²ł┘Y«a(ch©Żn)žō(f©┤)é∙┬╩▌^─Ļ│§Ž┬ĮĄ 1.9éĆ░┘Ęų³cŻ¼Ą½╚įĖ▀▀_(d©ó) 55.5%ĪŻ[1] ▓╗▀^Ż¼║├į┌ėą┴╦Į©░l(f©Ī)╣╔Ę▌ū÷║¾Č▄Ż¼├└äP²łĄ─┘YĮ╬ŻÖC╗∙▒Šą¹ĖµĮŌ│²ĪŻ

╝tąŪ├└äP²łĄ─┘YĮ╬ŻÖCūŅįń│÷¼F(xi©żn)į┌2020─ĻŽ┬░ļ─ĻĪŻ

▒╦ĢrŻ¼╝tąŪ├└äP²ł╝ęŠėĄ─ėąŽóžō(f©┤)é∙īóĮ³Ū¦ā|Ż¼ę╗─Ļā╚(n©©i)ĄĮŲ┌Ą─ėąŽóžō(f©┤)é∙│¼▀^┴╦380ā|Ż¼┘~├µ┘YĮ220ČÓā|į¬Ż¼¼F(xi©żn)ĮČ╠é∙▒╚ąĪė┌1Ż╗ĄĮ┴╦2020─Ļ9į┬─®Ż¼Ųõé∙äš(w©┤)┐éŅ~▀_(d©ó)1860.8ā|į¬Ż¼│¼▀^╦─│╔Ą─┘Y«a(ch©Żn)ęč▒╗Ąųč║Ż¼ė├ė┌ō·(d©Īn)▒Ż╚┌┘YŻ¼╩▄Ž▐┘Y«a(ch©Żn)▀_(d©ó)1047.68ā|į¬ĪŻ

═¼ĢrŻ¼├└äP²ł┘~╔ŽžøÄ┼┘YĮāHėÓ62.2ā|į¬Ż¼Č°ę╗─ĻŲ┌ā╚(n©©i)ĄĮŲ┌Ą─ĘŪ┴„äėžō(f©┤)é∙Ė▀▀_(d©ó)124.98ā|į¬Ż¼į┘╝ė╔Ž36.64ā|į¬Č╠Ų┌ĮĶ┐ŅŻ¼┘YĮē║┴”┐╔ŽļČ°ų¬ĪŻ

ī¦(d©Żo)ų┬▀@ę╗╬ŻÖCĄ─ūŅĮKįŁę“Ż¼ųĖŽ“┴╦▄ćĮ©ą┬Ą─Ę┐Ąž«a(ch©Żn)▓▀┬įĪŻ

į┌Į±─Ļ1į┬Ąū╝tąŪ├└äP²łš┘ķ_Ą─Ī░─┐ś╦(bi©Īo)ž¤(z©”)╚╬┤¾Ģ■Ī▒╔ŽŻ¼▄ćĮ©ą┬╣½ķ_šJ(r©©n)ÕeŻ¼ę╗ĘĮ├µŻ¼╝tąŪ┐ž╣╔ūį╔ĒėąĄž«a(ch©Żn)śI(y©©)äš(w©┤)Ż¼įńį┌2021─ĻŽ┬░ļ─ĻŻ¼╦¹Š═ęčĮø(j©®ng)░l(f©Ī)¼F(xi©żn)Ąž«a(ch©Żn)▓╗ąąŻ¼ļm╚╗╣¹öÓ┘u│÷╝tąŪĄž«a(ch©Żn)Ż¼Ą½ę└╚╗╩▄Ųõė░ĒæŻ╗┴Ēę╗ĘĮ├µŻ¼Ąž«a(ch©Żn)Ą─╬«┐sę▓▀M(j©¼n)ę╗▓Įī¦(d©Żo)ų┬╝ęŠė┴Ń╩█╩ął÷ąĶŪ¾Ą═├įĪŻ

─Ū├┤Ż¼Ę┐Ąž«a(ch©Żn)śI(y©©)äš(w©┤)ī”╝tąŪ├└äP²łüĒšfŠ┐Š╣ėąČÓųžę¬─žŻ┐žöł¾’@╩ŠŻ¼Įžų┴2022─Ļ╚²╝ŠČ╚─®Ż¼┴Ēę╗╝ęŠėŠ▐Ņ^Šė╚╗ų«╝ęĄ─═Č┘YąįĘ┐Ąž«a(ch©Żn)×ķ187.51ā|Ż¼Č°╝tąŪ├└äP²łätĖ▀▀_(d©ó)963.23ā|Ż¼[2] į┌╚½▓┐A╣╔╔Ž╩ą╣½╦Š└’├¹┴ąŪ░├®Ż¼┼cųąĮ©Īó╚f┐ŲĄ╚Ę┐Ų¾Ą╚ŽÓ╚¶Ż╗Ė∙ō■(j©┤)2017Ī½2022─Ļžöł¾öĄ(sh©┤)ō■(j©┤)Ż¼╝tąŪ├└äP²ł═Č┘YąįĘ┐Ąž«a(ch©Żn)╣½į╩ārųĄūāäė╩šęµš╝?x©¼)w─Ė└¹ØÖĄ─▒╚└²Š∙│¼▀^17%Ż¼į┌2017─Ļįō▒╚┬╩╔§ų┴Ė▀▀_(d©ó)46.7%ĪŻ

Č°▀@ę╗ŪąĄ─ķ_╩╝Č╝ę¬ūĘ╦▌ĄĮ╝tąŪ├└äP²ł2010─ĻęįüĒūĘŅĄ─┬ō(li©ón)äė─├Ąž▓▀┬įŻ¼ė╔ė┌╝ęŠė╔╠│ŪĄ─šą╔╠ę²┘Yū„ė├╩▄š■Ė«ÜgėŁŻ¼├└äP²ł├į╔Ž┴╦ę╗▀ģ╚┌┘YŻ¼ę╗▀ģ─├ĄžĮ©╔╠ł÷Ż¼╚╗║¾į┘Ąųč║┘Y«a(ch©Żn)╚ź╚┌┘YĄ──Ż╩ĮĪŻ

Ą½ ę╗Č■ŠĆ│Ū╩ąĄ──├Ąž│╔▒ŠįĮüĒįĮĖ▀Ż¼╝tąŪ├└äP²ł▓╗┐╔─▄╚½▓┐╩╣ė├ūįėą┘YĮŻ¼ Ī░ ųž┘Y«a(ch©Żn)ĪóĖ▀Ė▄ŚU Ī▒ ę▓Š═│╔┴╦ŲõūŅėąą¦Ą─╔╠śI(y©©)─Ż╩ĮĪŻĖ∙ō■(j©┤)žöł¾Ż¼ 2017 ─Ļų┴ 2020 ─ĻŻ¼ļSų°▄ćĮ© ą┬ Ą─▓╗öÓ─├ĄžŻ¼╝tąŪ├└äP²łĄ─┘Y«a(ch©Żn)žō(f©┤)é∙┬╩ę▓ķ_╩╝ę╗┬Ę’j╔²Ęųäe×ķ 54.72% Īó 59.14% Īó 59.95% Īó 61.16% ĪŻ

╚╗Č°Ż¼Ė∙ō■(j©┤)ĪČ╝tąŪ├└äP²ł╝ęŠė╝»łF╣╔Ę▌ėąŽ▐╣½╦ŠĻP(gu©Īn)ė┌2018─Ļ─ĻČ╚ł¾ĖµĄ─╩┬║¾īÅ║╦å¢įā║»Ą─╗žÅ═(f©┤)╣½ĖµĪĘŻ¼░┤šš│╔▒ŠĘ©üĒėŗ┴┐Ż¼«ö(d©Īng)─ĻĄ─┘Y«a(ch©Żn)žō(f©┤)é∙┬╩ęčĮø(j©®ng)Ė▀▀_(d©ó)80.2%ĪŻ

Ę┐Ąž«a(ch©Żn)³SĮŲ┌Ż¼├└äP²łĄ──Ż╩Į▓╗āH┐╔ęįŽĒ╩▄ĄžŲżĄ─į÷ųĄŻ¼▀Ć┐╔ęįĪ░ĘĆ(w©¦n)┘Ź▓╗┘rĪ▒Ąž╩š╚ĪūŌĮĪŻ╚╗Č°Ż¼ę▀Ūķ╚²─ĻŻ¼Ę┐Ąž«a(ch©Żn)ęč▒└¤o┐╔▒└Ż¼╝tąŪ├└äP²łę▓ļSų«Ą°╚ļ╣╚ĄūĪŻ

×ķ┴╦ūįŠ╚Ż¼▄ćĮ©ą┬║═╝tąŪų╗─▄ūā┘u╝ę«a(ch©Żn)▀Ćé∙ĪŻ

2021─Ļ6į┬│§Ż¼╝tąŪŽĄīóŲņŽ┬7╝ę╬’┴„ūė╣½╦Šęį23.12ā|į¬│÷╩█Įo▀h(yu©Żn)č¾┘Y▒ŠŻ╗7į┬Ż¼▄ćĮ©┼d░č╝tąŪŲ¾░l(f©Ī)70%Ą─╣╔ÖÓ(qu©ón)ęį40ā|į¬Ą─ārĖ±│÷╩█Įo┴╦▀h(yu©Żn)č¾╝»łFŻ╗10į┬Ż¼╝tąŪ├└äP²łėųīóūė╣½╦Š├└äP²ł╬’śI(y©©)Ą─80%╣╔ÖÓ(qu©ón)Ż¼ęįĮ³7ā|į¬Ą─ārĖ±┘uĮo┴╦ą±▌xĪŻ

2022─Ļ9į┬Ż¼├└äP²ł▀Ćį°╣½ĖµĘQ£╩(zh©│n)éõĄųč║╝tąŪ├└äP²ł╔Ž║Ż┐é▓┐┤¾śŪŻ¼ęįŽ“ųąć°╣ż╔╠Ńyąą╣╔Ę▌ėąŽ▐╣½╦Š╔Ž║Ż╩ą║ńś“╔╠äš(w©┤)ģ^(q©▒)ų¦ąą╔Ļšłå╬╣P┘J┐ŅŲ┌Ž▐ę╗─ĻĪó└¹┬╩×ķ╩ął÷└¹┬╩Ą─┴„äė┘YĮ┘J┐Ņ4.3ā|į¬ĪŻ

2022─Ļ11į┬Ż¼├└äP²ł╣½Ėµ▒Ē╩ŠŻ¼╝tąŪ├└äP²ł┐ž╣╔╝»łFėąŽ▐╣½╦ŠŻ©Ž┬ĘQĪ░╝tąŪ┐ž╣╔Ī▒Ż®ī”ŲņŽ┬é∙╚»Ī░20╝tąŪ05Ī▒š╣Ų┌Ż¼įōé∙╚»«ö(d©Īng)Ū░ėÓŅ~25ā|į¬ĪŻ

─┐Ū░üĒ┐┤Ż¼├└äP²łĄ─é∙äš(w©┤)╬ŻÖCš²į┌Ž“║├Ą─ĘĮŽ“░l(f©Ī)š╣Ż¼Įžų┴2022─Ļ12į┬ĄūŻ¼╝tąŪ├└äP²ł┘Y«a(ch©Żn)žō(f©┤)é∙┬╩▌^─Ļ│§Ž┬ĮĄ1.9éĆ░┘Ęų³cų┴55.5%Ż¼īŹ¼F(xi©żn)▀B└m(x©┤)╚²─ĻŽ┬ĮĄŻ╗░³└©ūįĮ©╔╠ł÷┘ÅĄžĪóĮ©įņ╝░ĒŚ─┐▓ó┘Åų¦│÷Ą╚į┌ā╚(n©©i)Ą─┘Y▒Šąį═Č╚ļ═¼▒╚Ž┬ĮĄ56.4%Ż¼┐┤üĒ├└äP²łęčĮø(j©®ng)ĶF┴╦ą─Ė·Ę┐Ąž«a(ch©Żn)─Ż╩ĮĖµäe┴╦ĪŻ

ļSų°Į±─Ļ1į┬Ę▌Į©░l(f©Ī)╣╔Ę▌ęį63ā|Ą─ārĖ±┐ž╣╔├└äP²łŻ¼├└äP²łĮKė┌ėŁüĒ┴╦šµš²Ą─╩’╣ŌŻ¼Č°įŁ┐ž╣╔╣╔¢|╝tąŪ┐ž╣╔Ż¼ę▓ĮKė┌ėąÕX╚ź╠ŅĖ³┤¾Ą─╝tąŪĄž«a(ch©Żn)Ą─┐ė┴╦ĪŻ

ČÓį¬╗»ė÷ūĶŻ¼ŽĄ├³Ė▀Č╦╗»

Ī░╬ęéāĄ─╝ęŠėąąśI(y©©)╩Ūį┌ū▀Ž“Ė▀Č╦Ż¼Č°Ūę╬┤üĒĄ─ĖéĀÄŠ═╩ŪĖ▀Č╦Ą─ĖéĀÄĪŻĪ▒Ī░├ū╠mĄ─¼F(xi©żn)į┌Š═╩Ū╬ęéāĄ─╬┤üĒĪŻĪ▒ į┌ 2023 ųąć°Į©▓®Ģ■ ( ╔Ž║Ż ) ╩ū╚šĄ─┤║╝Š┤¾Ģ■¼F(xi©żn)ł÷Ż¼▄ćĮ©ą┬ĻU╩÷┴╦ī”╝tąŪ├└äP²łĖ▀Č╦╗»Ą─Č©╬╗ĪŻ

’@╚╗Ż¼Ė▀Č╦ļŖŲ„õN╩█×ķ▄ćĮ©ą┬ĦüĒ┴╦Ī░ė┬ÜŌĪ▒ĪŻ

ŖWŠSįŲŠW(w©Żng)Ż©AVCŻ®Ąž«a(ch©Żn)┤¾öĄ(sh©┤)ō■(j©┤)ŅA(y©┤)£yŻ¼2025─Ļ╝ęčb╩ął÷ęÄ(gu©®)─ŻŅA(y©┤)ėŗīó▀_(d©ó)ĄĮ3.8╚fā|į¬Ż¼Ųõųą╝ęčb┼õ╠ū╝ęļŖ╩ął÷ęÄ(gu©®)─Ż│¼▀^1260ā|į¬Ż¼┐┤ŲüĒ╝t└¹┐╔ė^šT╚╦ĪŻ

žöł¾’@╩ŠŻ¼Įžų┴2022─ĻĄūŻ¼╝tąŪ├└äP²łį┌▓╗ĄĮā╔─ĻĢrķgā╚(n©©i)ęčį┌╚½ć°▓╝Šų150╝ęųŪ─▄ļŖŲ„╔·╗Ņ^Ż¼ūįĘQęč│╔×ķĖ▀Č╦ļŖŲ„┴Ń╩█Ą─Ą┌ę╗Ū■Ą└ĪŻĖ▀Č╦ļŖŲ„ŲĘŅÉį┌╝tąŪ├└äP²ł╔╠ł÷Ą─Įø(j©®ng)ĀI├µĘe▀_(d©ó)ĄĮ200╚fŲĮĘĮ├ūŻ¼š╝┐éĮø(j©®ng)ĀI├µĘe▒╚ųž│¼8%ĪŻ

ŅA(y©┤)ėŗĄĮ2023─ĻĄūŻ¼ļŖŲ„Įø(j©®ng)ĀI├µĘeš╝╝tąŪ├└äP²ł┐éĮø(j©®ng)ĀI├µĘe▒╚ųžīó▀_(d©ó)ĄĮ10%Ż¼▓óė┌2025─Ļ▀M(j©¼n)ę╗▓Į╠ß╔²ų┴15%ĪŻį┌Ė▀Č╦ļŖŲ„Ą─╩ął÷Ę▌Ņ~└’Ż¼╝tąŪ├└äP²łŅA(y©┤)ėŗĄĮ2023─ĻĄūŻ¼īŹ¼F(xi©żn)Ī░ųŪ─▄ļŖŲ„╔·╗Ņ^öĄ(sh©┤)┴┐▀_(d©ó)ĄĮ200╝ęĪóõN╩█į÷ķL30%Ą──┐ś╦(bi©Īo)Ī▒ĪŻ

▀@╩Ū╝ęŠėąąśI(y©©)ļyĄ├Ą─’L(f©źng)┐┌Ż¼Ą½┼c┤╦═¼Ģr▀@éĆ╩ął÷ę▓═¼śėĖ▀Č╚ā╚(n©©i)ŠĒŻ¼į┌╝ęčbę╗¾w╗»Ą─┤¾┌ģä▌ų«Ž┬Ż¼└Žī”╩ųŠė╚╗ų«╝ęŻ¼ęį╝░╠KīÄĪ󊮢|Īó╠ņžłĄ╚╝ęļŖŪ■Ą└░įų„Ż¼ę▓Č╝Čóų°▀@ēKĘ╩╚ŌŻ¼2022─Ļ╠KīÄ░l(f©Ī)┴”┤“įņĪ░╝ę═źł÷Š░ĮŌøQĘĮ░ĖĪ▒Ż¼Č°Ūę▀Ć═Ų│÷┴╦╝ęčbĪó╝ęļŖĪó╝ęŠėĪóĘ■äš(w©┤)Ī░╦─╬╗ę╗¾wĪ▒ĄĻŻ¼┼c├└äP²łČ©╬╗┌ģ═¼Ż╗Č°Š®¢|ät═Ų│÷┴╦Ī░Š®¢|╝ęļŖ╝ęŠė┤║╝Š╝ęčb╣Ø(ji©”)Ī▒ĪŁĪŁ

ŽÓī”├└äP²łŻ¼╔Ž╩÷═µ╝ę¤ošōį┌Üv╩Ę░³ĖżĪó┘YĮīŹ┴”Ż¼▀Ć╩ŪŠĆ╔Ž┴„┴┐╝░öĄ(sh©┤)ūų╗»Ż¼ęÓ╗“╩ŪŪ■Ą└ĘĮ├µŻ¼Č╝╗“ČÓ╗“╔┘ėąų°ŽÓī”ā×(y©Łu)ä▌Ż¼╚ń╣¹├└äP²ł¤oĘ©╠ß╣®Ė³╝ė▓Ņ«É╗»Ą─«a(ch©Żn)ŲĘ╗“Ę■äš(w©┤)Ż¼Ųõį÷ķL─┐ś╦(bi©Īo)╗“?q©▒)óę└╚╗╩Ūę╗ł÷Ė▀ķ_Ą═ū▀Ą─╔▌═¹ĪŻ

▀@▓ó▓╗╩Ū╬Żčį┬¢┬ĀŻ¼╗Ņ╔·╔·Ą─└²ūėŠ═į┌č█Ū░ĪŻ

├└äP²ł░l(f©Ī)▓╝žöł¾Ū░Ž”Ż¼ŲņŽ┬Ę┐«a(ch©Żn)ųąĮķ├└äP²łÉ█╝ęį┘Č╚é„│÷ŪĘąĮé„┬äĪŻūį2022─Ļ10į┬Ę▌ŲŻ¼├└äP²łÉ█╝ęķ_╩╝┤¾├µĘeĻP(gu©Īn)Ą¶╔Ž║ŻĪó╔Ņ█┌Ą╚ĄžĄ─ķTĄĻŻ¼▓óŽÓ└^Ųž│÷ŪĘąĮĪó═Ż╣żĄ─é„┬äĪŻ

ō■(j©┤)ĪČųąć°Ę┐Ąž«a(ch©Żn)ł¾ĪĘł¾Ą└Ż¼─┐Ū░├└äP²łÉ█╝ęĄ─▓┐ĘųĖ▀╣▄ęčĮø(j©®ng)ŽÓ└^ļx┬ÜŻ¼╬╗ė┌╔Ž║Ż║ńś“╔ĻķL┬Ę1466╠¢Ą─├└äP²łÉ█╝ę┐é▓┐▐k╣½śŪęč╗∙▒Š╚╦╚źśŪ┐šŻ¼ō■(j©┤)▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼Įžų┴3į┬ĄūŻ¼├└äP²łÉ█╝ęĄ─▒╗ŪĘąĮ┐é?c©©)╦ö?sh©┤)Į³4000╚╦ĪŻ

Ī°ęčĮø(j©®ng)ĻP(gu©Īn)═ŻĄ─├└äP²łÉ█╝ęķTĄĻ

Č° į┌╚²─ĻŪ░Ą─ 2019 ─Ļ 8 į┬Ż¼├└äP²łÉ█╝ęš┘ķ_┴╦ Ī░ ░┘ĄĻ Ī¬Ī¬ Ū¦╚╦ Ī¬Ī¬ Ū¦╚f Ī▒ ░l(f©Ī)▓╝Ģ■Ż¼š²╩Įī”═Ō┴┴ŽÓĪŻ ▒╦ĢrŻ¼ūįą┼ØMØMĄ─ ├└äP²łÉ█╝ę CEO ±T╚½┴ų▒Ē╩ŠŻ¼├└äP²łÉ█╝ęėŗäØį┌ 2020 ─ĻĄū▀_(d©ó)ĄĮ 700 ╝ęķTĄĻŻ¼┐éśI(y©©)┐ā│¼ 10 ā|į¬Ż╗ĄĮ 2022 ─ĻŻ¼╔Ž╔²ĄĮ╚½ć°Ą┌Č■ĪŻ

Č°▄ćĮ©ą┬ų«╦∙ęįøQČ©▀M(j©¼n)╚ļĘ┐«a(ch©Żn)ųąĮķŅI(l©½ng)ė“Ż¼Ųõ─┐ś╦(bi©Īo)╩ŪīóĘ┐╬▌Į╗ęūĪóįO(sh©©)ėŗĪóčbą▐Īó╝ęŠė┘Å╬’▀M(j©¼n)ąąĪ░╚½┴„│╠┤“░³Ī▒Ż¼┤“═©«a(ch©Żn)śI(y©©)µ£═Ļ│╔ķ]Łh(hu©ón)Ż¼ęįŪ·ŠĆĄ─ĘĮ╩ĮĦäė├└äP²ł╝ęŠė┘Å╬’╔·ęŌŻ¼▀@┼c¼F(xi©żn)į┌▀M(j©¼n)╚ļĖ▀Č╦╝ęļŖõN╩█Ą─╦╝┬Ę╚ń│÷ę╗▐HĪŻ

Ą½▓╗ąęĄ─╩ŪŻ¼▀@ę╗ķ]Łh(hu©ón)įO(sh©©)Žļį┘┤╬ōõĮųĪŻ

│²┴╦ųąĮķ╔·ęŌų«═ŌŻ¼▄ćĮ©ą┬Ą─ČÓį¬╗»ė|ĮŪ▀Ć╔ņŽ“┴╦═Č┘YŅI(l©½ng)ė“Ż¼╔µ╝░╝ęčb╔ŽŽ┬ė╬«a(ch©Żn)śI(y©©)Īó╔ńģ^(q©▒)├Į¾wĪóūįäė±{±é╣½╦ŠĪóITĪó╔·§rŲĮ┼_Ą╚ČÓéĆŅI(l©½ng)ė“ĪŻ

╣½ķ_ł¾Ą└▒Ē╩ŠŻ¼╝tąŪ├└äP²ł▒ŠĮ╝░═Č┘Y╩šęµęč╚½▓┐╩š╗žĄ─ĒŚ─┐ 13éĆŻ¼═Č┘Y╩šęµ 500%ęį╔ŽĪŻĄ½┴Ēę╗ĘĮ├µŻ¼▄ćĮ©ą┬═Č┘YĄ─╣½╦ŠųąŻ¼ūŅ╔┘ęčėą 11╝ę│╔╣”╔Ž╩ąŻ¼Ą½╦³éā 2022─ĻęįüĒĄ─╣╔ār▒Ē¼F(xi©żn)Č╝▓╗╝čŻ¼ŲõųąĄ°Ę∙ūŅąĪĄ─╩ŪųąŲņą┬▓─Ą─ -9.32%Ż¼Ą°Ę∙ūŅĖ▀Ą─╩ŪČŻ▀╦┘I▓╦Ż¼Ą°Ę∙Ė▀▀_(d©ó) 75.45%Ż¼Ųõ╦¹Äū╝ęČÓį┌ 20%-46%ū¾ėęĄ─Ą°Ę∙ĪŻ

│²┴╦śI(y©©)äš(w©┤)Ą─ČÓį¬╗»Ż¼╝tąŪ├└äP²ł▀Ćį┌▀^╚źÄū─Ļį┌Įø(j©®ng)ĀIĘĮ╩ĮĪó║Žū„╗’░ķ╔Žę▓▀M(j©¼n)ąą┴╦ČÓį¬╗»ćLįćĪŻ

Å─2017─Ļķ_╩╝Ż¼╝tąŪ├└äP²łøQČ©ōĒ▒¦╗ź┬ō(li©ón)ŠW(w©Żng)ĪŻ«ö(d©Īng)ĢrŻ¼▄ćĮ©ą┬═┌üĒ┴╦į°Įø(j©®ng)ų„ī¦(d©Żo)╠KīÄļŖŲ„╗ź┬ō(li©ón)ŠW(w©Żng)Ė─įņĄ─ł╠(zh©¬)ąąĖ▒┐é▓├└Ņ▒¾Ż¼ų„ī¦(d©Żo)╗ź┬ō(li©ón)ŠW(w©Żng)Ė─įņŻ¼▓ó═Ų│÷┴╦Ī░1001Ī▒æ(zh©żn)┬įŻ¼Ą½░ķļSų°2018─Ļ7į┬└Ņ▒¾Ą─▐o┬ÜŻ¼Ī░1001ėŗäØĪ▒╬┤ęŖŲ╔½ĪŻ

╚²éĆį┬║¾Ż¼╝tąŪ├└äP²łą¹▓╝┼c“vėŹ▀_(d©ó)│╔æ(zh©żn)┬į║Žū„Ż¼▓ó╣½▓╝┴╦ļpĘĮ═Ų▀M(j©¼n)Ī░ųŪ╗█┴Ń╩█Ī▒Ą─╩ūéĆ│╔╣¹Ī¬Ī¬IMPŲĮ┼_Ż¼Ą½║¾└m(x©┤)ėųø]┴╦┬Ģ궯╗2019─ĻŻ¼░ó└’╚½Ņ~šJ(r©©n)┘Å┴╦╝tąŪ┐ž╣╔Ą─43.59ā|į¬Ī░┐╔Į╗ōQé∙╚»Ī▒Ż¼ę╗▄S│╔×ķ╝tąŪ├└äP²łĄ─Ą┌Č■┤¾╣╔¢|Ż¼ļpĘĮį┌öĄ(sh©┤)ūų╗»ĪóŠĆ╔Ž╗»ĘĮ├µļS╝┤▀M(j©¼n)ąą┴╦╔ŅČ╚║Žū„ĪŻ

Š▀¾wą¦╣¹╚ń║╬─žŻ┐įńį┌2018─ĻĢrŻ¼╝tąŪ├└äP²łĄ─┐éĀI╩š╝┤ęč▀_(d©ó)ĄĮ142.4ā|į¬Ż¼Č°į┌╔Ž╩÷ČÓį¬╗»ĪóŠĆ╔Ž╗»Ą─ćLįćų«║¾Ż¼ĄĮ┴╦2022─ĻŻ¼ŲõĀI╩š▓╗į÷Ę┤ĮĄų┴141.38ā|į¬Ż¼╝tąŪ├└äP²łĄ─ČÓį¬╗»│╔╣”┼cʱ╦Ų║§ęčĮø(j©®ng)¤oąĶ┘śčį┴╦ĪŻ

Ą½╝┤▒Ń╚ń┤╦Ż¼Ė▀Č╦╗»ę▓ęčĮø(j©®ng)╩Ū├└äP²ł×ķöĄ(sh©┤)▓╗ČÓ─▄ē“ę²Ų╩ął÷Ų┌┤²Ą─░ÕēK┴╦Ż¼╬┤üĒ├└äP²ł▀ĆėąČÓ╔┘ÖCĢ■ųž╗ž2018─ĻĄ─ÄpĘÕŻ┐

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║