╚AØÖų├Ąž┘Y╣▄Ą─├ž├▄

üĒį┤/ė^³cųĖöĄ

ū½╬─/±T▓╩įŲ

Į³╚šŻ¼▒▒Š®╩ą╩ął÷▒OČĮ╣▄└ĒŠų╣½╩Š┴╦╚┐Ų┐╦└Ł└’╦Į╚╦ėąŽ▐╣½╦Š╩š┘Å▒▒Š®Ēś▀M╔╠äšū╔įāėąŽ▐╣½╦ŠĄ─╣╔ÖÓ░ĖĪŻ

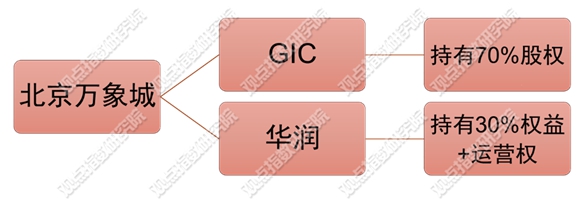

ō■ė^³cųĖöĄ┴╦ĮŌŻ¼┤╦ū┌Į╗ęūīŹļH×ķGIC╩š┘Å╚AØÖų├ĄžŲņŽ┬▒▒Š®╚fŽ¾│ŪĒŚ─┐▓┐Ęų╣╔ÖÓĪŻ╚┐Ų┐╦└Ł└’╦Į╚╦ėąŽ▐╣½╦Šļ`ī┘ą┬╝ėŲ┬GIC▓╗äė«aŻ¼▒▒Š®Ēś▀M╔╠äšū╔įāėąŽ▐╣½╦Šät╩Ū╚AØÖų├Ąž×ķ▒▒Š®╩ūéĆ╚fŽ¾│ŪīŻķTįOų├Ą─ĒŚ─┐╣½╦ŠĪŻ

ė^³cųĖöĄšJ×ķŻ¼┤╦ū┌Į╗ęū╩Ū╚AØÖų├Ąž£p╔┘│╔▒Š═Č╚ļŻ¼╠ß╔²┘YĮ└¹ė├ą¦┬╩Ż¼▀Mę╗▓Į╔Ņ╗»▌p┘Y«aæ┬įĄ─▀xō±Ż╗īŹļH╔Žę▓╩ŪŲõ┘Y╣▄─Ż╩ĮĄ─▀Mę╗▓Į╠Į╦„Ż¼×ķ░ląą╔╠śIREITsū÷ŽÓĻP£╩éõĪŻ

╬┤üĒŻ¼╚AØÖų├ĄžŲņŽ┬│ųėąĄ─▌^ČÓ▀\ĀI│╔╩ņ┘Y«aŻ¼ėą═¹═©▀^║Ž▀mĄ─ĘĮ╩ĮīŹ¼FārųĄ╠ß╔²║══╦│÷ĪŻ

╣╔ÖÓĮ╗ęū▒│║¾

┤╦┤╬GIC▓╗äė«a╩š┘Å▒▒Š®╚fŽ¾│ŪĒŚ─┐╣½╦Š╣╔Ę▌Ż¼┼c┤¾ū┌Į╗ęūĄ─╣╔ÖÓ═Ļ╚½Į╗ĖŅėą▌^┤¾▓Ņ«ÉĪŻō■ė^³cųĖöĄ┴╦ĮŌŻ¼į┌│÷╩█70%╣╔ÖÓĮoGICų«═ŌŻ¼╚AØÖų├Ąžūį╝║▀Ć▒Ż┴¶┴╦30%Ą─╣╔ÖÓĪŻ

üĒį┤Ż║ė^³cųĖöĄš¹└Ē

ęį▀@ĘNĘĮ╩Į▀_│╔Į╗ęū║¾Ż¼GIC─▄½@Ą├ā×┘|╔╠śI┘Y«aŻ¼▓ó═©▀^ķLŲ┌│ųėąĒŚ─┐½@Ą├ūŌĮĘų│╔ęį╝░┘Y«aį÷ųĄÄ¦üĒĄ─╩šęµĪŻ

Č°╚AØÖų├Ąžū„×ķ┘uĘĮŻ¼│÷╩█▓┐Ęų╣╔ÖÓ┐╔ęįÄ═ų·Ųõ╗ž╗\Ū░Ų┌═Č╚ļĄ─┘YĮŻ¼£p╔┘║¾└mķ_░lĄ─┘YĮē║┴”Ż¼▀Ć─▄ė├ė┌░lš╣Ųõ╦¹ĒŚ─┐Ż¼īŹ¼F│ų└möUÅłĄ──┐Ą─Ż¼╩ŻėÓ│ųėąĄ─╣╔ÖÓät─▄╩╣Ųõį┌║¾Ų┌½@Ą├ĒŚ─┐Ęų│╔ĪŻ

┤╦═ŌŻ¼╚AØÖų├ĄžŲņŽ┬Ą─▌p┘Y«a╔Ž╩ąŲĮ┼_╚AØÖ╚fŽ¾╔·╗Ņū„×ķ╔╠╣▄ŲĮ┼_Ż¼║¾└mę▓─▄═©▀^×ķĒŚ─┐╠ß╣®╔╠śI▀\ĀI╝░╣▄└ĒĘ■äš┘Ź╚ĪĘ■äš┘MĪó─╦ų┴ūŌĮ└¹ØÖĘų│╔ĪŻ

ęį╔ą╬┤ķ_śIĄ─ĒŚ─┐×ķ└²Ż¼ķ_śIŪ░╚AØÖ╚fŽ¾╔·╗Ņ┐╔╩š╚ĪČ©╬╗Īóšą╔╠Ę■䚥─Č©Ņ~┘Mė├Ż¼šą╔╠┘Mė├ę╗░Ń▓╗│¼▀^3éĆį┬ūŌĮŻ╗▀\ĀIŲ┌ätęįé“ĮųŲ╩š╚ĪĘ■äš┘MŻ¼ę╗░Ń░┤ūŌĮ╩š╚ļ╗“ĀIśI╩š╚ļĄ─ūŅĖ▀5%╝░╗“ĀIśI└¹ØÖĄ─ūŅĖ▀10%╩š╚ĪĪŻ

Å─Ų¾śIĮŪČ╚üĒ┐┤Ż¼▀@ū┌Į╗ęū┐┤╔Ž╚ź╩ŪéĆļp┌AĄ─▀xō±Ż¼Ą½▒│║¾ėą▓╗╔┘ųĄĄ├╔ŅŠ┐Ą─╝Ü╣ØĪŻ

╩ūŽ╚Ż¼┤╦┤╬Į╗ęūĄ─ś╦Ą─▒▒Š®╚fŽ¾│ŪĒŚ─┐Ż¼╩Ū╚AØÖų├Ąžė┌Į±─Ļ2į┬┼─Ą├Ą─ĄžēKŻ¼│╔Į╗ār63.58ā|į¬Ż¼╚AØÖų├ĄžėŗäØį┌┤╦╠ÄĮ©įO▒▒Š®╩ūéĆ╚fŽ¾│ŪŻ¼ŅAėŗį┌2027─Ļ╚ļ╩ąĪŻ╦∙ęįįōĒŚ─┐▓óĘŪ╩Ū▀\ĀI│╔╩ņĄ─ĒŚ─┐Ż¼Č°╩Ū╔ą╠Ä═Č┘Yķ_░lļAČ╬ĪŻ

Č°╔Ž╩÷Į╗ęūę▓▓óĘŪ╩Ū╚AØÖų├Ąž┼cGICĄ─╩ū┤╬║Žū„ĪŻ┤╦Ū░Ą─2020─ĻŻ¼╚AØÖų├ĄžĘų▓╚AØÖ╚fŽ¾╔·╗Ņė┌Ė█Į╗╦∙╔Ž╩ąŻ¼GICŠ═╩Ū╗∙╩»═Č┘Yš▀ų«ę╗ĪŻę“┤╦Ż¼┤╦┤╬▒▒Š®╚fŽ¾│ŪĒŚ─┐ę²╚ļGIC▓╗äė«aŻ¼┐╔ęĢ×ķ╚AØÖų├Ąž║═GICį┌╔╠śIĄž«aŅIė“Ą─ėųę╗┤╬║Žū„ĪŻ

┤╦═Ōę▓ąĶę¬ĻPūóĄĮ╚AØÖų├Ąž─┐Ū░Ą─┘YĮŲĮ║Ōå¢Ņ}ĪŻöĄō■’@╩ŠŻ¼2022─Ļ╚AØÖų├Ąžé∙äšā¶Ņ~į÷╝ė438.78ā|į¬Ż¼═¼▒╚╔ŽØqĮ³5│╔Ż¼×ķ49.5%ĪŻČ°Ų┌ā╚ā¶ėąŽóžōé∙┬╩į÷╦┘═¼śėĖ▀ė┌Į³5─Ļ╦«ŲĮŻ¼▌^╔Ž─Ļį÷╝ė8.4%Ż¼ų┴38.8%Ż¼žōé∙╦«ŲĮ▀_ĄĮĮ³5─ĻĖ▀╬╗ĪŻ

┼c┤╦═¼ĢrŻ¼╚AØÖų├Ąžę▓į┌ĘeśOöUā”ĪŻūŅĮ³Ą─4į┬20╚šŻ¼╚AØÖų├Ąž+ķL┬Ī┬ō║Ž¾wōu╠¢─├Ž┬ÅVų▌Ę¼ž«ķL┬ĪĪ░│¼╝ēĄžēKĪ▒Ż¼║Žėŗ─├Ąž┐éār╝s197.21ā|į¬Ż¼į┌─├Ąž┘YĮų¦│÷╔Ž╗©┘M▌^┤¾ĪŻ

▀@▒│║¾┼c─┐Ū░╚AØÖų├ĄžĄ─░lš╣æ┬įŠo├▄ŽÓĻPŻ¼┤╦Ū░Ųõį┌śI┐ā╣½Ėµųą▒Ē╩ŠŻ¼ęį┘Å╬’ųąą─×ķ┤·▒ĒĄ─═Č┘Y╬’śIīó╩Ūųž³c░lš╣Ą─śIäš░ÕēKŻ¼╬┤üĒā╔╚²─Ļ╚įīó╩Ūą┬Į©┘Å╬’ųąą─═Č╚ļ▀\ĀIĄ─Ė▀ĘÕŲ┌ĪŻ

į┌┤╦▒│Š░Ž┬Ż¼╚¶ę¬žöäš╦«ŲĮ▒Ż│ųĘĆĮĪŻ¼═¼Ģr▒Ż│ųĘĆ▓ĮöUÅłŻ¼╠ß╔²¼Fėą┤µ┴┐╬’śIĄ─└¹ė├ą¦┬╩╩ŪĻPµIĪŻ×ķ┴╦īŹ¼F▀@éĆ─┐ś╦Ż¼╚AØÖų├Ąžš²ĘeśO═ŲäėŲņŽ┬╔╠śIĄž«aĒŚ─┐┘Y«aūC╚»╗»ĪŻ

Š▀¾w▒Ē¼F×ķŻ¼Į³─ĻüĒ╚AØÖų├Ąžę╗ų▒ęį▌p┘Y«a─Ż╩Į╚Ī┤·▀^╚źĄ─ųž┘Y«a─Ż╩ĮŻ¼╚ń═Ųäė▌p┘Y«aŲĮ┼_╔Ž╩ąŻ¼īżŪ¾┘Y«a═╦│÷┬ĘÅĮŻ¼ĘeśO░ląąCMBS║═ŅÉREITsĄ╚ĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽŻ¼ė^³cųĖöĄš¹└Ē

ō■ė^³cųĖöĄ▓╗═Ļ╚½ĮyėŗŻ¼Å─╚AØÖų├ĄžABS«aŲĘĄ─Ąūīė┘Y«aüĒ┐┤Ż¼ų„ę¬ęį╚fŽ¾│ŪĪó╚fŽ¾ģR║═╚AØÖ┤¾ÅB×ķų„Ż¼Ųõųą┴Ń╩█╔╠śIĒŚ─┐š╝▒╚Ė³┤¾Ż╗╔µ╝░│╔Č╝Īó╔Ž║ŻĪóųžæcĪó╩»╝ęŪfĄ╚│Ū╩ąĄ─╚fŽ¾│ŪŻ¼╚┌┘YĮŅ~│¼▀^300ā|į¬Ż¼ŅÉą═×ķCMBS║═ŅÉREITsĪŻ

Į³Ų┌Ż¼╚AØÖų├Ąž▀ĆėŗäØ░ląą80ā|Ž¹┘M╗∙ĄAįO╩®ABSĒŚ─┐Ż¼įōĒŚ─┐į┌2023─Ļ3į┬30╚š½@╔ŅĮ╗╦∙╩▄└ĒŻ¼ė┌4į┬25╚šš²╩Į▒╗═©▀^Ż¼░ląą╚╦×ķ╚AØÖų├Ąž┐ž╣╔ėąŽ▐╣½╦Š║═ųąą┼Į╩»╗∙Į╣▄└ĒėąŽ▐╣½╦ŠĪŻ

┘Y╣▄ų«┬Ęš╣═¹

Į³Ų┌Ż¼ć°╝ę░lĖ─╬»░l▓╝┴╦ĪČęÄĘČĖ▀ą¦ū÷║├╗∙ĄAįO╩®ŅIė“▓╗äė«a═Č┘Yą┼═ą╗∙ĮŻ©REITsŻ®ĒŚ─┐╔Ļł¾═Ų╦]╣żū„ĪĘ═©ų¬ĪŻ▀@×ķ╔╠śIĄž«aREITsĄ─░ląą╠ß╣®┴╦ą┬ÖCė÷Ż¼ėąų·ė┌▒P╗Ņ╩ął÷┤µ┴┐┘Y«aĪŻ

ī”┤╦Ż¼▓╗╔┘Ų¾śI│ųĘeśOæBČ╚Ż¼▒Ē╩ŠĢ■蹊┐═ŲäėŲņŽ┬ĒŚ─┐īŹ¼FREITs░ląąĪŻ╚AØÖų├ĄžŠ═╩ŪŲõųąų«ę╗Ż¼į┌Į±─Ļ3į┬Ąū░l▓╝Ą─2022─Ļł¾ųąŻ¼Ųõ├„┤_╠ß│÷ę¬åóäė╔╠śI╦Į─╝Īó╔╠śI╣½─╝REITs╝░«aśI╣½─╝REITsĘĮ░ĖŻ¼ßīĘ┼ĮøĀIąį▓╗äė«a┘Y«aĄ─ārųĄĪŻ

ę╗░ŃŪķørŽ┬Ż¼╔╠śIĄž«aREITs░ląąąĶę¬Įø▀^┘Y«aųžĮM║═╣╔ÖÓ▐Dūīā╔┤¾Łh╣ØĪŻį┌┘Y«aųžĮMļAČ╬Ż¼Ę┐Ąž«aķ_░lŲ¾śIīó├µ┼Rų°▌^Ė▀Ą─═┴Ąžį÷ųĄČÉĪŻ

ļm╚╗╔╠śIREITsĄ─░ląą▓ó▓╗╚▌ęūŻ¼Ą½╚¶│╔╣”░ląąīóėąųTČÓ└¹║├ĪŻī”ė┌īŻūó═Č┘Y┼c▀\ĀIĄ─Ų¾śIČ°čįŻ¼─▄½@Ą├▒P╗Ņ┤µ┴┐Ą─Į╚┌╣żŠ▀Ż¼▀Ć─▄ĮĶų·┘Y▒Š╩ął÷Ą─Č©ār╣”─▄Ż¼╠ß╔²│ųėąą═┘Y«aĄ─ārųĄŻ¼▀MČ°▀_ĄĮā×╗»┘Y▒ŠĮYśŗŻ¼īŹ¼F┘Y«a▀\ĀIĄ─ķLŲ┌░lš╣─┐Ą─ĪŻ

ė^³cųĖöĄšJ×ķŻ¼╬┤üĒ╚AØÖų├Ąž░ląą╔╠śIREITs╗“įSĢ■Ė³ČÓ▓╔ė├ūį│ų+│÷╩█ĮY║ŽĄ─▀\ĀI─Ż╩ĮĪŻę╗ĘĮ├µŻ¼Ųõ┐╔ęį═©▀^╣½─╝REITs╠ß╔²ĒŚ─┐╣╔ÖÓ┴„äėąįŻ¼╝ė┐ņ┘YĮ╗ž╗\╦┘Č╚Ż╗┴Ēę╗ĘĮ├µę▓─▄ū„×ķįŁ╩╝ÖÓęµ╚╦ģó┼cæ┬į┼õ╩█Ż¼│ųėą▓┐ĘųREITsĘ▌Ņ~Ż¼║¾└m│ų└m▌ö│÷ŲĘ┼Ų║═▀\ĀI╣▄└Ē─▄┴”Ż¼½@Ą├╔╠śI╬’śI▀\ĀIĦüĒĄ─ūŌĮĘų│╔Ż¼╔§ų┴╩Ū┘Y«aį÷ųĄÄ¦üĒĄ─╩šęµĪŻ

Č°┤╦Ū░ė╔ė┌ć°ā╚╔╠śIĄž«aŅIė“╔ą╬┤ķ_Ę┼╣½─╝REITsĄ─įć³cŻ¼ūŅ│ŻęŖĄ─┘Y«aūC╚»╗»╣żŠ▀×ķCMBS║═ŅÉREITsā╔ĘNĪŻ╚AØÖų├Ąžęč░ląąĄ─┘Y«aūC╚»╗»«aŲĘę▓ęį▀@ą®ŅÉą═×ķų„Ż¼░ląąĄ─ČÓå╬«aŲĘę▓ūīŲõßīĘ┼┴╦▓┐Ęų┘Y«aārųĄŻ¼▓óŠ▀ėąę╗Č©Įø“×ĪŻ

į┌░ląą╔╠śIREITsĄ─Śl╝■╔ŽŻ¼ė^³cųĖöĄšJ×ķŻ¼╚AØÖų├ĄžŲņŽ┬Ą─ā×┘|Ąūīė┘Y«aŠ▀éõ▌^║├Ą─╗∙ĄAŻ¼ėą▌^┤¾Ą─┘Y«aā×ä▌ĪŻREITsārųĄ┼cĄūīė▓╗äė«aĄ─ūŌĮ╩šęµĪóārųĄį÷ųĄęį╝░╩š┘Å║═╠Äų├Ą─═Č┘Y╩šęµĄ╚ĻPŽĄ├▄ŪąŻ¼Č°╚AØÖų├Ąž─┐Ū░ėą░³║¼╚fŽ¾│ŪĪó╚AØÖ┤¾ÅBĪó╚fŽ¾ģRĄ╚į┌ā╚Ą─▓╗═¼ŅÉą═▀\ĀI│╔╩ņĄ─ĒŚ─┐ĪŻ

╚ńęį╔Ļł¾░ląą╗∙ĄAįO╩®REITsĄ─ŽÓĻP╩šęµųĖś╦üĒ┐┤Ż¼Ž¹┘M╗∙ĄAįO╩®ĒŚ─┐ę╗░Ńī┘ė┌ĘŪ╠žįSĮøĀIÖÓĪóĮøĀI╩šęµÖÓŅÉĒŚ─┐Ż¼▀@ŅÉĒŚ─┐ę¬Ū¾ŅAėŗ╬┤üĒ3─Ļ├┐─Ļā¶¼FĮ┴„Ęų┼╔┬╩įŁät╔Ž▓╗Ą═ė┌3.8%ĪŻ

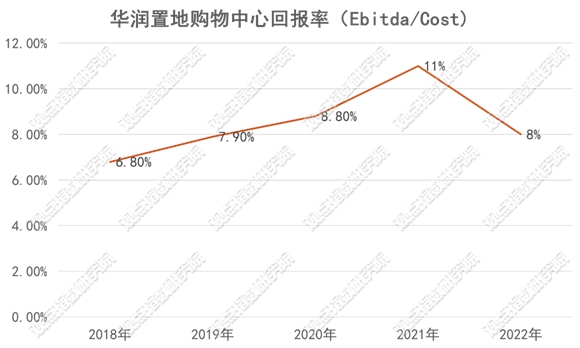

ęį╚AØÖų├ĄžūŅ×ķ╔├ķLĄ─┴Ń╩█╬’śIüĒ┐┤Ż¼┘Y«a┘|┴┐▌^×ķā×┘|ĪŻžöäšöĄō■’@╩ŠŻ¼─┐Ū░╚AØÖų├Ąžų├ĄžĄ─┘Å╬’ųąą─╗žł¾┬╩╠Äė┌▌^Ė▀╦«ŲĮŻ¼2022─ĻūŅą┬Ą─╗žł¾┬╩×ķ8%Ż¼Į³─ĻüĒę▓▒Ż│ų▌^×ķĘĆČ©Ą─┌ģä▌ĪŻ

öĄō■üĒį┤Ż║Ų¾śI┼¹┬ČŻ¼ė^³cųĖöĄš¹└Ē

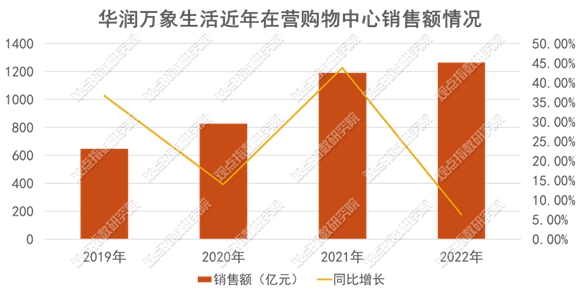

Č°▀\ĀIöĄō■▒Ē¼F═¼śė▓╗ÕeŻ¼Å─▀\ĀIŲĮ┼_╚AØÖ╚fŽ¾╔·╗Ņį┌ĀI┘Å╬’ųąą─Ą─┴Ń╩█Ņ~üĒ┐┤Ż¼ļm╚╗į÷Ę∙▌^2021─Ļ═¼Ų┌ėą╦∙Ž┬╗¼Ż¼Ą½▒Ē¼FĘĆĮĪĪŻ2022─ĻõøĄ├1264.4ā|į¬Ż¼═¼▒╚į÷ķL6%ĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽŻ¼ė^³cųĖöĄš¹└Ē

┤╦═ŌŻ¼ī”ė┌▓╗═¼ŅÉą═╬’śIĄ─Ū░Š░Ż¼ė^³cųĖöĄšJ×ķŻ¼«öŽ┬Ą─ĮøØ·Å═╠KĦüĒĄ─Ž¹┘MąĶŪ¾Ż¼ėą═¹═Ųäė┴Ń╩█╬’śI¼FĮ┴„▌^┐ņ╗ž┼»ĪŻČ°īæūųśŪĄ─ūŌĮ╩š╚ļ╩▄ĮøØ·┤¾ŁhŠ│ė░Ēæų«═ŌŻ¼▀Ć╩▄ĄĮĮ╚┌Īó┐Ų╝╝ąąśIĄ╚ų„┴”«aśIūŌ┘UąĶŪ¾Ą─ųŲ╝sŻ¼ŠŲĄĻ╬’śIät╚▒ʔȩŲ┌ūŌ╝sŻ¼ęū╩▄╣Ø╝┘╚šĄ╚ė░ĒæŻ¼╩š╚ļ▌^×ķ▓╗ĘĆČ©ĪŻ

ę“┤╦Ż¼┐é¾wüĒ┐┤┴Ń╩█╬’śI░ląąREITsĄ─┐šķg╗“įSĖ³┤¾Ż¼Č°▀@š²╩Ū╚AØÖų├ĄžŠ▀éõ▌^┤¾ā×ä▌Ą─ŅIė“Ż¼Ųõ╬┤üĒėą═¹æ{ĮĶā×┘|┘Y«a½@Ą├Ė³Ė▀╩šęµĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║