┤¾Ę∙ĮĄār║═▓├åTŻ¼░ó└’įŲū▀ĄĮ▓Ē┬Ę┐┌

üĒį┤/DoNews

ū½╬─/▓▄ļpز

░ó└’įŲę▓ę¬▓├åT┴╦ĪŻ

╚šŪ░Ż¼į┌ČÓéĆ╔ńĮ╗├Į¾wŲĮ┼_╔Ž▒¼│÷ĻPė┌░ó└’įŲ▓├åTĄ─Ž¹ŽóĪŻśIā╚╚╦╩┐ĘQŻ¼░ó└’įŲīóÅ─5į┬16╚šĄĮ5į┬30╚š▓╔ė├╝»ųą▓├åT+ķWļŖ▓├åTĄ─ĘĮ╩ĮŻ¼š¹¾w▓├åT▒╚└²į┌20%ū¾ėęŻ¼čaāöĘĮ╩Įät×ķN+3+┘ø╦═┤╬į┬╔ń▒ŻĪŻ

ßśī”═ŌĮńé„čįĄ─▓├åTŽ¹ŽóŻ¼░ó└’įŲ╗žæ¬ĘQŻ¼┤╦┤╬ā×╗»š¹¾w▒╚└²╝s×ķ7%Ż¼čaāöś╦£╩×ķN+1+1ĪŻ╩┬īŹ╔ŽŻ¼░ó└’įŲ├┐─ĻČ╝Ģ■į┌4į┬Ę▌░lĘ┼═Ļ─ĻĮK¬ä║¾Ż¼5į┬Ę▌▀Mąąš²│ŻĄ─ĮM┐ŚŹÅ╬╗║═╚╦åTā×╗»ĪŻĄ½▒Š┤╬░ó└’įŲ▓├åTĘ∙Č╚╚ń┤╦ų«┤¾Ż¼ę▓īŹī┘╔┘ęŖĪŻ

│²▓├åT═ŌŻ¼Åłė┬į┌Į±─Ļ4į┬26╚š░ó└’įŲ2023─Ļ║Žū„╗’░ķ┤¾Ģ■╔Žę▓ą¹▓╝ī”░ó└’įŲŲņŽ┬ČÓ┐Ņ«aŲĘ▀Mąą┤¾Ę∙Č╚ĮĄārĪŻŲõųąŻ¼┤µā”«aŲĘĄ─ĮĄār┴”Č╚ūŅ┤¾Ż¼OSS╔ŅČ╚└õÜwÖnārĖ±ų▒ĮĄ50%Ż╗öĄō■Äņ«aŲĘĄ─ĮĄĘ∙ę▓▀_ĄĮ25%Ī¬40%Ż¼RDSęą╠ņ░µĮĄĘ∙ūŅĖ▀Ż¼╔Ž╩÷«aŲĘĄ─ĮĄārŠ∙Å─5į┬7╚šŲīŹ╩®ĪŻÅ─▀@ę▓▓╗─▄┐┤│÷░ó└’įŲ▒Š┤╬ĮĄārĘ∙Č╚ų«┤¾Ż¼╔µ╝░ĘČć·ų«ÅVŠ∙│¼═ŌĮń╦∙ŽļŽ¾ĪŻ

ąĶ꬚f├„Ą─╩ŪŻ¼▓╝ŠųįŲĘ■äš┘ÉĄ└ąĶę¬ÅS╔╠éā═Č╚ļ░³└©ęįĘ■äšŲ„Īó┤µā”įOéõĪóŠWĮjįOéõĪóöĄō■ųąą─Ą╚×ķ┤·▒ĒĄ─╗∙ĄAĘ■äš│╔▒ŠŻ¼ęįįŲėŗ╦ŃĘ■äš╦∙ąĶĄ─ėŗ╦Ń┘Yį┤Īó┤µā”┘Yį┤║═ŠWĮj┘Yį┤×ķ┤·▒ĒĄ─┘Yį┤│╔▒ŠĪŻ│²┤╦ų«═ŌŻ¼╚╦┴”│╔▒ŠĪó░▓╚½║═║ŽęÄ│╔▒Šę▓╩ŪįŲÅS╔╠éāĄ─ųžę¬│╔▒Šų¦│÷ĪŻ

Ą½į┌┤¾┴┐Ą─│╔▒Š═Č╚ļŽ┬Ż¼ė╔ė┌įŲÅS╔╠╦∙├µī”Ą─Ž┬ė╬┐═涊▀ėąČÓĪóļsĪóüyĪóĮøĀIų„¾w▓Ņ«ÉąįŽÓī”▌^┤¾Ą─╠ž³cŻ¼įŲÅS╔╠éā║▄ļy═©▀^ęÄ─Żą¦æ¬īŹ¼Fė»└¹ĪŻę“┤╦Ż¼─┐Ū░ć°ā╚įŲĘ■äšÅS╔╠š¹¾węį╠Øōp╗“╬ó▒Īė»└¹×ķų„ĪŻ

ęįįŲĘ■äšųąĄ─╝ÜĘųSaaSĘ■äš×ķ└²Ż¼Į±─ĻQ1Ż¼ėą┘ØõøĄ├ĮøĀI╠Øōp╝s╚╦├±Ä┼166.7╚fį¬ĪŻė├ėčÜwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─┐█ĘŪ║¾ā¶╠ØōpŅ~×ķ49577.84╚fį¬Ż¼╠Øōp═¼▒╚į÷╝ė13389.95╚fį¬ĪŻ

Ą½ė╔ė┌░ó└’įŲ×ķć°ā╚▌^įń▀M╚ļĄĮįŲĘ■䚥─Ų¾śIŻ¼ĮĶų·Ž╚░lā×ä▌Ż¼░ó└’įŲę▓╩Ūć°ā╚╬©ę╗īŹ¼Fė»╠ØŲĮ║ŌĄ─įŲĘ■äš╔╠ĪŻō■░ó└’ūŅą┬žöł¾’@╩ŠŻ¼░ó└’įŲųŪ─▄į┌2023žö─Ļ┐é╩š╚ļ×ķ772.03ā|į¬Ż¼Įøš{š¹EBITA└¹ØÖ×ķ14.22ā|į¬Ż¼═¼▒╚į÷ķL24%ĪŻ

─Ū├┤×ķ║╬ęčĮøīŹ¼Fā╔─Ļė»└¹Ą─░ó└’įŲŻ¼╚ńĮ±▀Ćę¬┤¾ęÄ─ŻĄ─▓├åT║═ĮĄār─žŻ┐░ó└’įŲĄ─ĮĄārŻ¼ėųīóĮoć°ā╚įŲĘ■äš╩ął÷ĦüĒ──ą®ą┬Ą─ūā╗»Ż┐

01

ĮĄār▒Ż╩ął÷Ę▌Ņ~Ą─▒ž╚╗▀xō±

ŽÓ▌^ė┌ć°ā╚Ųõ╦¹įŲĘ■äšÅS╔╠Ż¼─┐Ū░░ó└’įŲ▓╗╣▄╩Ūį┌ć°ā╚▀Ć╩Ūį┌ć°═ŌĄ─įŲĘ■äš╩ął÷╔ŽŻ¼Š∙Š▀ėą╩ął÷ŅIŽ╚Ąž╬╗ĪŻ

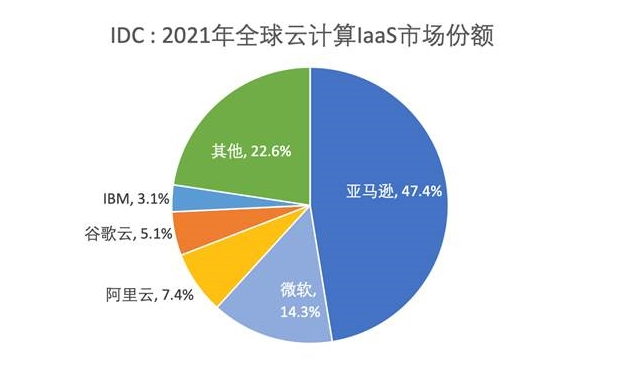

į┌ć°ā╚╩ął÷╔ŽŻ¼IDCŽÓĻPöĄō■’@╩ŠŻ¼░ó└’įŲį┌IaaSŅIė“║═IaaS+PaaSŅIė“Ą─╩ął÷Ę▌Ņ~Ęųäe×ķ34.6%║═33.5%Ż¼ęį╔Žā╔ĒŚ┼┼├¹Š∙×ķąąśIĄ┌ę╗ĪŻ

öĄō■üĒį┤Ż║ųąć°╣½ėąįŲĘ■äš╩ął÷Ż©2022╔Ž░ļ─ĻŻ®Ė·█Öł¾Ėµ

į┌ć°ļH╩ął÷╔ŽŻ¼2021─Ļ░ó└’įŲį┌╚½Ū“įŲėŗ╦ŃIaaSĄ─╩ął÷Ę▌Ņ~×ķ7.4%ĪŻļm║═üå±R▀dįŲĪó╬ó▄øįŲĄ╚Ų¾śIŽÓ▒╚Ż¼╚įėąę╗Č©▓ŅŠÓŻ¼Ą½▀@ę▓╩Ū«öŪ░ć°ā╚įŲÅS╔╠į┌╚½Ū“įŲĘ■äš╩ął÷╔Žš╝▒╚ŽÓī”▌^Ė▀Ą─Ų¾śIĪŻ

łDį┤Ż║IDC

Ą½╝┤▒ŃęčĮø╩ŪįŲĘ■äšąąśI╝Ōūė╔·Ą─░ó└’įŲŻ¼ūį╔Ēę▓ļyčį▌p╦╔ĪŻę╗░ŃüĒšfŻ¼įŲÅS╔╠Ą─╩š╚ļüĒį┤=┐═æ¶öĄ┴┐*å╬╣P║Ž═¼ĮŅ~*┐═æ¶└m┘M┬╩ĪŻĄ½±R╦╣┐╦┤╦Ū░į°ųĖ│÷Ż¼╬┤üĒīóĢ■ėą1╚f╝ęŲ¾śIĄ╣ķ]ĪŻŲ¾śIĄ╣ķ]öĄ┴┐į÷ČÓŻ¼╚½Ū“ĮøØ·į÷╦┘Ę┼ŠÅŻ¼Ž┬ė╬┐═æ¶ąĶŪ¾ūį╚╗Ģ■ėą╦∙£p╔┘ĪŻ

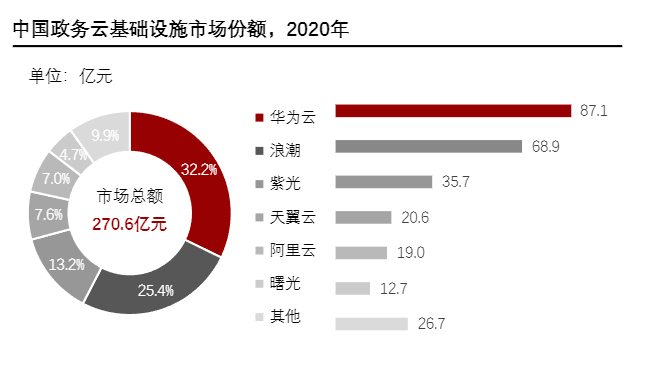

ļmšf─┐Ū░░ó└’įŲĄ─┐═æ¶ęįą┬┴Ń╩█ĪóĮ╠ė²Īóßt»¤ĮĪ┐ĄĪóĮ╚┌ÖCśŗĪó╗ź┬ōŠW×ķų„Ż¼Ą½ęįĮ╚┌ÖCśŗųąĄ─╚»╔╠×ķ└²Ż¼šą╔╠ūC╚»2022─ĻåT╣żąĮ╦«ĮĄĘ∙│¼30%Ż¼ą┼▀_ūC╚»ĮĄĘ∙ät│¼34%Ż¼ĘĮš²ūC╚»2022─Ļ╚╦Š∙ąĮ│Ļ×ķ46.23╚fį¬Ż¼║═2021─ĻŽÓ▒╚ę▓│╩Ž┬ĮĄ┌ģä▌ĪŻ

ĮĄąĮĄ─═¼Ģrę▓į┌šf├„Į╚┌ÖCśŗš²į┌┐žųŲā╚▓┐ŅA╦ŃŻ¼ī”IT▐k╣½įŲĘ■䚥─ų¦│÷ūį╚╗ę▓Ģ■£p╔┘Ż¼║¾└m╚½Ū“įŲĘ■äš╩ął÷ę▓īóÅ─┤╦Ū░Ą─į÷┴┐╩ął÷ĖéĀÄ▐DŽ“┤µ┴┐╩ął÷ĖéĀÄĪŻ═¼ĢrąĶ꬚f├„Ą─╩ŪŻ¼į┌▓┐ĘųįŲĘ■äš╩ął÷ųąŻ¼░ó└’įŲĄ─ā×ä▌Ąž╬╗▓ó▓╗═╗│÷ĪŻ

ęįš■äšįŲ×ķ└²Ż¼2020─Ļ╚A×ķįŲį┌š■äšįŲ╔ŽĄ─╩ął÷Ę▌Ņ~×ķ25.4%ĪŻĄ½š■äšįŲ║═Ų¾śIįŲ▓╗═¼Ą─╩ŪŻ¼ė╔ė┌TOGČ╦╚¶╩Ūīóā”┤µį┌AįŲĘ■äšÅS╔╠Ą─öĄō■▀węŲĄĮBįŲĘ■äšÅS╔╠Ż¼╝┤╩╣įŲĘ■äšÅS╔╠į┌öĄō■▀węŲ▀^│╠ųą─▄ē“▒ŻūCöĄō■▀węŲĄ─Į^ī”░▓╚½ĪŻ

Ą½šŠį┌TOGČ╦üĒ┐┤Ż¼ę╗Ą®«a╔·╚╬║╬öĄō■ą╣┬Čå¢Ņ}Ą─įÆŻ¼╦∙ę²░lĄ─å¢Ņ}ę▓Ģ■śOŲõÅ═ļsĪŻ╗∙ė┌┤╦Ż¼š■äšįŲę╗░Ń▓╗Ģ■▀xō±Ė³ōQįŲĘ■äšÅS╔╠Ż¼▀@ę▓øQČ©┴╦░ó└’įŲ║¾└m║▄ļyÅ─╚A×ķįŲ╩ųųąōīū▀Ė³ČÓĄ─┐═æ¶ĪŻ

łDį┤Ż║Ņ^▒¬čąŠ┐į║

│²┤╦ų«═ŌŻ¼įŲĘ■䚥─šµš²ārųĄį┌ė┌ĮoTOBĦüĒĮĄ▒Šį÷ą¦Ż¼▀@Š═ąĶę¬įŲĘ■äšÅS╔╠Š▀éõ▌^ÅŖĄ─ąąśIČ┤▓ņ─▄┴”Ż¼▓ó▀Mąą╠ßŪ░▓╝ŠųęįĮŌøQ┐═æ¶Ą─═┤³cĪŻĄ½ė╔ė┌Š®¢|įŲ├ō╠ź║═│╔ķLė┌Š®¢|ļŖ╔╠║═Š®¢|╬’┴„Ą─īŹæųąŻ¼▀@Š═øQČ©┴╦Ųõį┌┴Ń╩█┐═æ¶Ą─╣®æ¬µ£─▄┴”╔ŽŽÓ▌^ė┌░ó└’įŲĖ³Š▀ėąā×ä▌ĪŻ

┴Ē═Ōį┌░ó└’įŲš╝ō■ā×ä▌Ą─IaaSŅIė“Ż¼┤µį┌Ą─ūŅ┤¾å¢Ņ}Š═╩ŪįŲĘ■äšÅS╔╠Ą─«aŲĘ═¼┘|╗»Ė▀Č╚ć└ųžĪŻÅS╔╠éā×ķĀÄōī┐═æ¶Ż¼ų╗─▄═©▀^Ą═ārōQ╩ął÷ĪŻę“┤╦Ż¼─┐Ū░IaaSĄ─├½└¹┬╩ų╗ėą10%Ī¬15%ĪŻ

łDį┤Ż║Ė„┤¾įŲĘ■äšÅS╔╠╣┘ŠW

┤╦Ū░įŲÅS╔╠éā×ķĖ³╝ė└¹ØÖŻ¼Ģ■▀xō±═©▀^IaaS+PaaSŻ¼IaaS+SaaS×ķ┐═æ¶╠ß╣®Ę■äšĪŻĄ½ļSų°PaaSīė├µDockerĪóK8SĄ╚╚▌Ų„╝╝ągĄ─ų¦│ųŻ¼╚ńĮ±PaaS║═SaaSĘ■äšę╗Č©│╠Č╚╔Ž┐╔ęį├ōļxIaaSĪŻōQŠõįÆšfŻ¼įŲÅS╔╠éā┤╦Ū░╦∙ę└┘ćĄ─Ī░└”ĮēĘ■äšĪ▒▀ē▌ŗę▓ļSų«▒└╠«ĪŻ

«ö├ōļx└”Įē║¾Ż¼IaaSę▓įĮüĒįĮ┌ģŽ“ė┌¬Ü┴ó┤µį┌Ą─ĀŅæBŻ¼Č°┤╦ĢrøQČ©IaaSÅS╔╠╩ął÷ĖéĀÄ┴”Ą─ūŅ┤¾ę“╦ž▀Ć╩Ū╗žÜwĄĮārĖ±╔ŽĪŻČ°Å─ęčĮø▀M╚ļĄĮ┤µ┴┐ĖéĀÄĄ─ć°ā╚ļŖ╔╠ąąśIüĒ┐┤Ż¼▓╗╣▄╩Ūė·░l╠įīÜ╗»Ą─ČČ궯¼▀Ć╩Ūė·░lČČę¶╗»Ą─╠įīÜŻ¼į┘╗“š▀╩ŪŲ┤ČÓČÓōīŖZŠ®¢|╬ÕŁhā╚ė├æ¶Ż¼Š®¢|ĮĶų·░┘ā|ča┘NĀÄōīŲ┤ČÓČÓŽ┬│┴╩ął÷ė├æ¶ĪŻ▀@Įįį┌šf├„┤µ┴┐╩ął÷ĖéĀÄų«Ž┬Ż¼ę╗╚╦ų«╩¦╝┤╩Ū╦¹╚╦╦∙Ą├ĪŻ

╗žÜwĄĮ░ó└’įŲ┤╦┤╬┤¾Ę∙Č╚ĮĄārüĒ┐┤Ż¼░ó└’įŲĮĄārĄ─▒│║¾į┌┴¶ūĪĖ³ČÓ┐═æ¶Ż¼ĘĆČ©ūį╔Ē╩ął÷Ę▌Ņ~Ą─═¼ĢrŻ¼ę▓▒ž╚╗Ģ■ī”ŅÉ╦Ųė┌Į╔ĮįŲĪó╚R┐©įŲĄ╚Č■╝ēįŲÅS╔╠Ą─╔·┤µ┐šķgą╬│╔öDē║ĪŻ

ę“×ķ«öŪ░ć°ā╚Č■╝ēįŲÅS╔╠Ą─ārĖ±ęčĮøė|ĄūŻ¼╝┤╩╣╦¹éā▓╗Ģ■Ė·▀M┤¾Ę∙Č╚ĮĄārŻ¼Ą½░ó└’įŲ║═▀@ą®Č■╝ēįŲÅS╔╠Ą─ārĖ±▓ŅŠÓš²▒╗▓╗öÓ┐sąĪŻ¼║¾└mČ■╝ēįŲÅS╔╠īó│÷¼Fą┬ę╗▌åĄ─Ž┤┼ŲŻ¼ąąśI╝»ųąČ╚ę▓īóŽ“ę╗╝ēįŲÅS╔╠╔Ē╔Ž╝»ųąĪŻ

─┐Ū░ęį“vėŹįŲ×ķ┤·▒ĒĄ─ę╗╝ēįŲÅS╔╠Ż¼ūį░ó└’įŲĮĄār20╠ņ║¾Ż¼“vėŹįŲą¹▓╝ČÓ┐Ņ║╦ą─įŲ«aŲĘĮĄārŻ¼▓┐Ęų«aŲĘŠĆūŅĖ▀ĮĄĘ∙▀_40%Ż¼ĮĄārš■▓▀īóį┌6į┬1╚šš²╩Į╔·ą¦ĪŻ

Ą½ąĶę¬ųĖ│÷Ą─╩ŪŻ¼ę╗ĘĮ├µŻ¼░ó└’įŲ╚ń┤╦┤¾ęÄ─ŻĄ─ĮĄārŻ¼Č╠Ų┌ų«ā╚╩ŪʱĢ■ūīęčĮøīŹ¼Fė»└¹Ą─░ó└’įŲį┘Č╚Ž▌╚ļ╠ØōpŻ¼║¾└m╚įąĶę¬ė^▓ņĪŻ┴Ēę╗ĘĮ├µŻ¼“vėŹįŲ┤╦┤╬┤¾Ę∙Č╚Ą─ĮĄārŻ¼ę▓▒ž╚╗╩Ūęįōp╩¦└¹ØÖ×ķ┤·ārŻ¼▀@ūī║¾└m“vėŹįŲ╠Į╦„ė»└¹ĘĮ╩ĮĖ³╝ėŲDļyĪŻ

02

═©┴xŪ¦å¢┤¾─Żą═Č╠Ų┌ā╚ī”░ó└’įŲžĢ½IėąŽ▐

į┌Į±─ĻĄ─░ó└’įŲ║Žū„╗’░ķ┤¾Ģ■╔ŽŻ¼░ó└’įŲą¹▓╝ā╔éĆųžę¬øQČ©Ż║ę╗╩Ū╚½├µ═Ųäė«aŲĘ▒╗╝»│╔Ż¼Č■╩Ū╝ė╦┘ōĒ▒¦┤¾─Żą═Ż¼▓óåóäė═©┴xŪ¦å¢╗’░ķėŗäØĪŻ▀@ę▓░ó└’įŲĄ─«aŲĘą╬│╔┴╦IaaS╗∙ĄAįO╩®+3éĆPaaSŠžĻć+MaaS─Żą═Ż¼╝┤Ę■䚥─1+3+1Ą─«aŲĘĮYśŗĪŻ

╩┬īŹ╔ŽŻ¼░ó└’įŲåóäė═©┴xŪ¦å¢╗’░ķėŗäØĄ─▒│║¾Ż¼ę▓╩ŪŽŻ═¹─▄ē“ĮŌøQIaaSĪóPaaSĪóMaaS«aŲĘĄ─ārĖ±å¢Ņ}ĪŻęį░ó└’įŲ▒▒Š®ĘÕĢ■╔Žųž³cĮķĮBĄ─ÅŚąįėŗ╦ŃUīŹ└²×ķ└²Ż¼┤¾─Żą═Š█║ŽČÓęÄĖ±Ę■äšŲ„║¾Ż¼ķ_░lš▀Š═▓╗ąĶę¬┴Ē═Ō╗©Ģrķg║═ĮÕX▀Mąą┘Yį┤Ųź┼õŻ¼å╬╬╗╦Ń┴”│╔▒ŠūŅĖ▀┐╔Ž┬ĮĄ40%ĪŻ

─┐Ū░Ż¼OPPOĪó╠½ŲĮč¾▒ŻļUĪó╝¬└¹Ų¹▄ćĪóŲµ╚ą┬─▄į┤Ą╚Ų¾śIęčĮø┬╩Ž╚Įė╚ļ░ó└’═©┴xŪ¦å¢╔·æBĪŻ

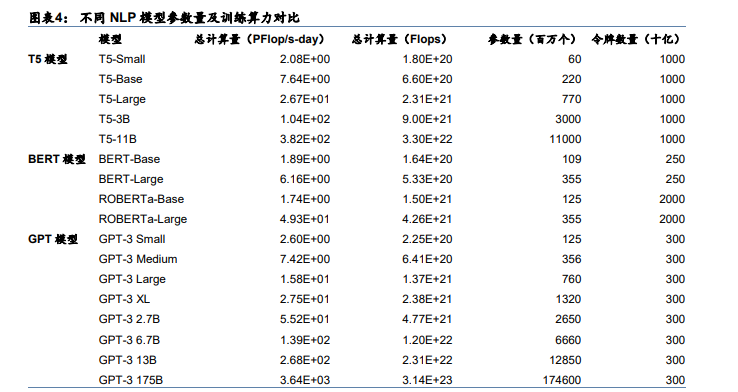

Ą½ī”ś╦Chat GPTĄ─░lš╣üĒ┐┤Ż¼Č╠Ų┌ā╚═©┴xŪ¦å¢╗’░ķėŗäØī”░ó└’įŲśI┐āžĢ½IėąŽ▐ĪŻÅ─│╔▒Š║═╩šęµĄ─ĮŪČ╚üĒ┐┤Ż¼ęįGPT-3─Żą═Ž¹║─Ą─╦Ń┴”3640 PF-days×ķ└²Ż¼╚¶░┤ššå╬éĆ500Pųąą─ĒŚ─┐Ą─┐é═Č┘Y×ķ30.2ā|į¬üĒėŗ╦ŃĪŻ╚¶Žļę¬▒ŻūCChat GPTĄ─š²│Ż▀\ąąŻ¼ätų┴╔┘ąĶę¬═Č╚ļ7Ī¬8éĆöĄō■ųąą─Ż¼╦∙«a╔·Ą─┐é│╔▒Šų┴╔┘į┌200ČÓā|į¬ĪŻ

łDį┤Ż║Open Al

▓óŪęChat GPTį┌Ū░Ų┌įLå¢ļAČ╬│§╩╝═Č╚ļĮ³╩«ā|├└į¬Ż¼å╬╚šļŖ┘MöĄ╚f├└į¬ĪŻė¢ŠÜļAČ╬Ż¼å╬┤╬ė¢ŠÜ╝s×ķ░┘╚fų┴Ū¦╚f├└į¬Ż¼Ą½į┌²ŗ┤¾Ą─═Č╚ļ├µŪ░Ż¼Chat GPTų┴Į±╚į╬┤ī”═Ō╣½▓╝Ųõ║╬Ģr─▄īŹ¼Fė»└¹ĪŻ

Č°═©┴xŪ¦å¢─┐Ū░Ą─ė¢ŠÜöĄō■┴┐╩Ū╝s2000ā|éĆį~Ż¼ŽÓ«öė┌14TBĄ─╬─▒ŠöĄō■ĪŻ▀@║═Chat GPTĄ─ė¢ŠÜöĄō■┴┐╝s45ā|éĆį~Ż¼ŽÓ«öė┌300GBĄ─╬─▒ŠöĄō■ī”▒╚üĒ┐┤Ą─įÆŻ¼╚įėą▓╗ąĪĄ─▓ŅŠÓĪŻ▀@Š═ęŌ╬Čų°░ó└’įŲ╚¶Žļę¬▓╗öÓ═Ļ╔Ų═©┴xŪ¦å¢┤¾─Żą═Ż¼╚įąĶ│ų└mąįĄ─═Č╚ļĪŻĄ½å¢Ņ}╩ŪŻ¼į┌Chat GPTė»└¹Č╝▓╗ŪÕ╬·Ą─▒│Š░Ž┬Ż¼░ó└’įŲėų╩ŪʱėąūŃē“Ą─äė┴”└^└m═Č╚ļ─žŻ┐

Å─Ž┬ė╬┐═æ¶üĒ┐┤Ż¼▓╗╣▄ÅS╔╠éā╦∙ą¹é„Ą─Ė„ŅÉ│¼AI┤¾─Żą═╣”─▄ėąČÓ├┤ÅŖ┤¾Ż¼šŠį┌TOBČ╦Ų¾śIüĒ┐┤Ż¼│¼AI┤¾─Żą═ę╗Č©ę¬ĮoŲ¾śIĦüĒšµš²ęŌ┴x╔ŽĄ─ĮĄ▒Šį÷ą¦ārųĄŻ¼Ų¾śI▓┼įĖęŌĖČ┘MĪŻ

Č°─┐Ū░═©┴xŪ¦å¢Ą─ų„ę¬╣”─▄░³└©┤¾ęÄ─ŻšZčį─Żą═ (LLM)ĪóČÓ▌åĮ╗╗ź╝░Å═ļsųĖ┴Ņ└ĒĮŌĪóČÓ─ŻæB╚┌║ŽĪóų¦│ų═Ō▓┐į÷ÅŖAPIĪŻ▀@ą®╣”─▄─▄ē“ĮŌøQ▓╗═¼ąąśIŻ¼▓╗═¼ęÄ─ŻŲ¾śIį┌īŹļH▀\ĀIųąĄ─ČÓ╔┘═┤³cŻ┐ėųėąČÓ╔┘Ų¾śIįĖęŌĖČ┘M─žŻ┐å╬╣PĖČ┘MĮŅ~ėų╩ŪČÓ╔┘─žŻ┐ßśī”▀@ą®║╦ą─öĄō■Ż¼─┐Ū░░ó└’įŲę▓Ģ║╬┤╣½▓╝ĪŻ

┴Ēī”ś╦ć°ā╚SaaS«aśI░lš╣üĒ┐┤Ż¼Å─2004─Ļ│§Ų┌ķ_╩╝ć°ā╚SaaS«aśIį┌ĮøÜv┴╦▓©×æ▓╗¾@Ą─10─Ļų«║¾Ż¼ė┌2015─ĻėŁüĒ┴╦ę╗▓©╔·ķLĖ▀ĘÕĪŻÅ─2020─Ļę▀Ūķ▒®░lų┴Į±Ż¼ę▀Ūķ╝ė╦┘Ų¾śIöĄūų╗»▐Dą═Ż¼ć°ā╚SaaS╩ął÷▀M╚ļ┴╦ĻPµIĄ─╔·ķLŲ┌ĪŻĄ½╝┤╩╣╚ń┤╦Ż¼«öŪ░ć°ā╚SaaS«aśI╔·æB╔ą╬┤═Ļš¹Ż¼╩ął÷▓ó╬┤│╔╩ņĪŻ

łDį┤Ż║Flash Cloud

▀@ę▓▓╗ļy┐┤│÷Ż¼ŽÓ▌^ė┌TOCČ╦Ą─«aŲĘŻ¼ć·└@TOBČ╦Ą─«aŲĘÅ─Ų¾śI│§▓Į╩╣ė├ĄĮ┤¾ęÄ─Ż═ŲÅVŻ¼į┘ĄĮąąśIæ¬ė├▓╗öÓ═Ļ╔ŲŻ¼▒Š╔ĒŠ═ąĶę¬ę╗éĆŽÓī”▌^ķLĄ─Ģrķgų▄Ų┌ĪŻ

Ą½─┐Ū░Ą─å¢Ņ}╩ŪŻ¼Ė„ŅÉ│¼AI┤¾─Żą═Å─š■▓▀Č╦ĪóĘ©┬╔Č╦Īóæ¬ė├Č╦Š∙╠Äį┌╩ął÷įńŲ┌Ż¼╝┤╩╣║¾└mš■▓▀Ą├ęįča│õ║══Ļ╔ŲŻ¼Ą½▀h╦«ĮKŠ┐ĮŌøQ▓╗┴╦Į³┐╩ĪŻ

03

¬Ü┴ó╔Ž╩ąŻ¼ĮĄ▒Šį÷ą¦Ą─ę¬Ū¾

╩┬īŹ╔ŽŻ¼ö[į┌░ó└’įŲ─┐Ū░Ą─å¢Ņ}▓╗āHāHų╗ėą▀@ą®ĪŻį┌│÷║ŻśIäš╔ŽŻ¼▓╗═¼ć°╝ę║═Ąžģ^Ą─ŪķørŠ∙ėą╦∙▓╗═¼Ż¼╚ń║╬į┌▒ŻūCśIäš║ŽęÄĄ─▒│Š░Ž┬Ż¼üĒ½@Ą├╩ął÷Ę▌Ņ~Ą─▓╗öÓį÷ķLęį╝░ĀI╩šęÄ─ŻĄ─│ų└möU┤¾Ż¼▀@▓╗āHāH┐╝“×░ó└’įŲĄ─æ┬į▓╝Šų─▄┴”Ż¼ę▓╩Ū«öŪ░ć°ā╚įŲÅS╔╠Ųš▒ķ╦∙├µ┼RĄ─å¢Ņ}ĪŻ

ę“┤╦Ż¼į┌ČÓųžē║┴”Ž┬Ż¼░ó└’įŲę▓▒žĒÜę¬═©▀^▓├åTüĒīŹ¼F╣½╦Šā╚▓┐Ą─ĮĄ▒Šį÷ą¦ĪŻĖ³×ķųžę¬Ą─╩ŪŻ¼Ė∙ō■░ó└’┤╦Ū░Ą─æ┬įęÄäØŻ¼░³└©░ó└’ŲņŽ┬Ą─║ą±RĪó░ó└’įŲĄ╚śIäšīó═Ļ│╔▓ĘųŻ¼īżŪ¾¬Ü┴ó╔Ž╩ąĪŻ

└Ēšō╔ŽüĒšfŻ¼╔Ž╩ąŲ¾śI▓Ęų╣½╦Š╔Ž╩ąĄ─äėÖC╗“╩Ū×ķĖ─╔Ų╣½╦ŠĄ─ų╬└ĒĮYśŗŻ¼╗“╩ŪīóŲõ╦¹śIäšäāļx│÷╚źęįį÷ÅŖśI䚥─ūįų„ąįŻ¼▀MČ°Ä═ų·╔Ž╩ą╣½╦Š═Ųąą║╦ą─╗»æ┬įŻ¼╗“╩Ūę“▀@ą®śI䚥─┤µį┌ī¦ų┬═Č┘Yš▀ī”ė┌╣½╦Š╣└ųĄļyęį£╩┤_░č┐žĪŻę“┤╦Ż¼░ó└’īóŲņŽ┬ČÓśIäš▓Ęų╔Ž╩ąŻ¼Ą╣ę▓▓╗─▄└ĒĮŌäėÖC╦∙į┌ĪŻ

Ą½ī”ś╦SaaSąąśIüĒ┐┤Ż¼į┌▀^╚ź╚²─ĻĄ─├└╣╔╩ął÷╔ŽŻ¼├└ć°SaaS┘ÉĄ└ųą▓╗│╔╩ņĄ─╣½╦Šę“¼FĮ┴„▒Ē¼FŲ½╚§Ż¼▒╗Ų╚š{š¹╣└ųĄŻ¼╔§ų┴▒╗öDāČ│÷SaaS╩ął÷Ż¼¬ÜĮŪ½F╣½╦Šätę“ŲõĘĆČ©ė»└¹ĮYśŗČ°─▄Ąųė∙▓┐Ęų╩ął÷ø_ō¶ĪŻ╣└ųĄ▒ČöĄūŅŽÓĻPę“╦žĄ─▐Dūāś╦ųŠų°Č■╝ē╩ął÷ī”╬┤üĒ╩ął÷ŅAŲ┌Ą─▐DūāŻ¼═Č┘Yš▀ī”ė┌SaaSŲ¾śIĄ─ė»└¹─▄┴”ę▓ė·░lĻPūóĪŻ

łDį┤Ż║░¼╚ū╔įā

Č°į┌Ė█╣╔╩ął÷╔ŽŻ¼┤¾▓┐ĘųSaaSŲ¾śIĄ─╣╔ārŽÓ▌^░ląą╚š╩š▒PāręčĮøŽ┬ĮĄ30%Ī¬80%ĪŻČÓŽļįŲĪó┬ōęū╚┌Ą╚Ų¾śI░ląą╚š╩š▒Pār║═2022─Ļ12į┬1╚šĢr╣╔ārŽÓ▒╚Ż¼Ęųäe▒®Ą°72.5%║═79.9%ĪŻŲõįŁę“į┌ė┌ę▀ŪķĘ┤Å═╩╣Ą├Ų¾śIų¦ĖČ─▄┴”║═ŅA╦Ń╦«ŲĮĮĄĄ═Ż¼ąĶŪ¾╩ął÷“īäė┴”▓╗ūŃŻ¼ę▓┼c├└ć°SaaSÅS╔╠š¹¾w╣└ųĄ╗žš{ėąĻPŻ¼ų▓ĮĦäė╚½Ū“SaaSąąśIŽ┬ąąĪŻ

┴ĒÅ─Š®¢|▓ĘųśIäš╔Ž╩ąĄ─Įø“×üĒ┐┤Ż¼Š®¢|ĮĪ┐Ą╔Ž╩ąūį╔Ž╩ą║¾Ż¼Ųõ╣╔ārį°ę╗Č╚═╗ŲŲ90.75├└į¬/╣╔Ą─Üv╩ĘĖ▀╬╗Ż¼ļm╚╗┤╦║¾Š®¢|ĮĪ┐ĄĄ─╣╔ārėą╦∙╗ž┬õŻ¼Ą½║═╔Ž╩ą│§Ų┌Ą─╣╔ārŽÓ▒╚Ż¼š¹¾w╚įęį╔ŽØq×ķų„ĪŻ

łDį┤Ż║č®Ū“

Č°Š®¢|▀_▀_Ą─╣╔ārį┌2020─Ļ11į┬▀_ĄĮÜv╩ĘĖ▀╬╗║¾Ż¼┤╦║¾▓╗öÓŽ┬ĮĄŻ¼╔§ų┴į┌2022─Ļ╚½─ĻĄ─╣╔ār▓╗Ą½Ą═ė┌┤╦Ū░Ą─░ląąārŻ¼Č°Ūę╚½─Ļ╣╔ārę╗ų▒│ąē║Ż¼▓óø]ėą│÷¼F╠žäe┤¾Ą─ØqĘ∙ĪŻ

łDį┤Ż║č®Ū“

Č■š▀╣╔ār▓ŅŠÓĄ─▒│║¾Ż¼▒Š┘|╔Žę“×ķŠ®¢|ĮĪ┐Ą║═Š®¢|Ą─ĻP┬ōąį▓ó▓╗┤¾Ż¼Š▀ėą▌^Ė▀Ą─śI䚬Ü┴óąįĪŻĄ½Š®¢|▀_▀_Ą─ĀI╩šę╗ų▒┐┐Š®¢|žĢ½IŻ¼śIäš▓╗Š▀éõ¬Ü┴óąįĪŻęį╚ź─ĻĄ┌╦─╝ŠČ╚×ķ└²Ż¼Š®¢|ĄĮ╝ęį┌Š®¢|▀_▀_Ą─ĀI╩šš╝▒╚ųąĖ▀▀_67.2%ĪŻ

ŠC║ŽČ■š▀üĒ┐┤Ż¼░ó└’įŲ║¾└mĄ─╔Ž╩ą╚¶Žļę¬ūī╩ął÷ūC├„ŲõārųĄ╦∙į┌Ż¼ät▒ž╚╗ąĶꬎ“╩ął÷ūC├„╝┤╩╣į┌ąąśI▀M╚ļĄĮŽ┬ąąų▄Ų┌Ž┬Ż¼ūį╚╗ę▓─▄▒Ż│ų└¹ØÖĄ─į÷ķLŻ¼▓óŪę░ó└’įŲ╝┤╩╣į┌├ōļx░ó└’║¾ę▓─▄½@Ą├śI䚥─Ė▀į÷ķLĪŻų╗ėą▀@śėŻ¼▓┼ėą┐╔─▄ūī░ó└’įŲ║¾└m╔Ž╩ą║¾╣╔ārĄ├ęį╠ßš±ĪŻÅ─▀@éĆĮŪČ╚╔ŽüĒ┐┤Ż¼░ó└’įŲ▒Š▌åĄ─┤¾ęÄ─Ż▓├åT╗“įSų╗╩Ūäéäéķ_╩╝Ż¼▓╗┼┼│²║¾└m╚įėą└^└m▓├åTĄ─┐╔─▄ĪŻ

ĮYšZ

╚ń╣¹šfęįŪ░įŲÅS╔╠éā╩Ū×ķTOBČ╦Ų¾śIĦüĒĮĄ▒Šį÷ą¦Ż¼─Ū├┤į┌ą┬ę╗▌åų▄Ų┌Ž┬Ż¼įŲÅS╔╠éā╚ń║╬ūīūį╝║īŹ¼FĮĄ▒Šį÷ą¦Ż¼▀@╗“įS╩Ū«öŪ░├┐ę╗╝ęįŲÅS╔╠Ų¾śIČ╝ę¬╦╝┐╝Ą─å¢Ņ}ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║