«öH&Mķ_╩╝▒¦į╣╠ņÜŌ

üĒį┤/36ļ┤

ū½╬─/┘Rš▄▄░

ōĒėąH&MĪóCOSĪóArketĪóOther StoriesĄ╚ŲĘ┼ŲĄ─╚Ąõ┐ņĢr╔ąŠ▐Ņ^ Hennes & Mauritz ABŻ©ęįŽ┬║åĘQH&M╝»łFŻ®╣½▓╝┴╦Ųõžö─ĻĄ─Č■╝ŠČ╚žöł¾Ż©ī”æ¬2023─Ļ1-3į┬Ż®ĪŻ

žöł¾’@╩ŠŻ¼H&M╝»łFĀI╩š▀_576.16ā|╚Ąõ┐╦└╩Ż¼═¼▒╚āHį÷ķL6%Ī¬Ī¬ōQ╦Ń│╔«öĄžžøÄ┼ät┼c╚ź─Ļ═¼Ų┌│ųŲĮĪŻŁh▒╚Ą┌ę╗╝ŠČ╚Ą─13%Ż¼į÷╦┘ę▓├„’@Ę┼ŠÅĪŻŽÓ▒╚ų«Ž┬Ż¼Zara─Ė╣½╦ŠInditex╝»łFĮžų┴ 4 į┬Ę▌Ą─╝ŠČ╚ā¶õN╩█Ņ~į÷ķL13%Ż¼5 į┬Ę▌Ą─å╬╝ŠČ╚õN╩█Ņ~į÷ķL┴╦ 16%ĪŻ

┴╚┴╚ÄūŠõĄ─═©ĖÕųąŻ¼▀@╝ę╚Ąõ╣½╦Š░čŪĘ╝č▒Ē¼FÜwŠ╠ė┌Ī░ÜWų▐║«└õĄ─╠ņÜŌė░Ēæ┴╦┤║Ž─ŽĄ┴ąĄ─õN╩█Ī▒ĪŻInditexätäéäéą¹▓╝ūį╝ęĄ─┤║Ž─ŽĄ┴ąõN╩█▒Ē¼FĪ░╩«Ęų│÷╔½Ī▒ĪŻ▀@ā╔╝ę╣½╦ŠūŅ┤¾╩ął÷Č╝į┌ÜWų▐║═▒▒├└Ż¼╬©ę╗Ą─ģ^äeį┌ė┌Ū░š▀å╬ę╗ūŅ┤¾╩ął÷į┌Ą┬ć°Ż¼ŠĢČ╚▒╚▌^Ė▀Ż¼║¾š▀ätį┌£ž┼»Ą──ŽÜWć°╝ę╬„░Óč└ĪŻ

Ģr╔ąŲĘ┼ŲĢ■╠ßŪ░öĄį┬░l▓╝ą┬ŲĘŻ©įOėŗļAČ╬╔§ų┴Ģ■╠ßŪ░░ļ─Ļų┴ę╗─ĻŻ®Ż¼╠ņÜŌę“╦ž¤oę╔╩Ūė░ĒæõN╩█▒Ē¼FĄ─ųžę¬įŁę“Ż¼╦∙ęįĢr╔ąĮńÜvüĒėą▒¦į╣╠ņÜŌĄ─é„ĮyĪŻāHį┌2019─Ļę╗─Ļ└’Ż¼čĖõNĪóGap║═SuperdryČ╝īóĘ┤│ŻĄ─╠ņÜŌ┴ą×ķõN╩█Ę┼ŠÅĄ─įŁę“ĪŻ

▓╗▀^Ż¼ŅlĘ▒╣ųū’╠ņÜŌę▓┐╔─▄╩Ūį┌×ķ─▄┴”▓╗ūŃ═ņūĪŻ

IBMŽ¹┘Mš▀╠ņÜŌ▓▀┬į╚½Ū“┐é▒OPaul WalshšJ×ķŻ¼ŽÓ▒╚┐┌╬Čūā▀wčĖ╦┘Ą─Ž¹┘Mš▀Ż¼Ī░╠ņÜŌæ¬įō╩Ū┴Ń╩█╔╠ūŅ╚▌ęūŅA£yĄ─ūā┴┐Ī▒ĪŻ└Ēė╔║▄║åå╬Ż¼┤¾öĄō■─Żą═ęčĮø─▄ē“░č╠ņÜŌŅA£yĄ─š`▓ŅĘČć·ĮĄĄĮūŅĄ═Ż¼ørŪę╚²Īó╦─į┬Ę▌Ą─Ą═£žī”┤║Ž─čb▓╗╩Ū║├Ž¹ŽóŻ¼Ą½ī”Č¼čbüĒšf┐╔ęįčėķLõN╩█┤░┐┌ĪŻH&M▓╝Šų╚½Ū“Īó╣®æ¬µ£▒Š╔Ēę▓ūŃē“╚ßąįŻ¼É║┴ė╠ņÜŌæ¬įō╩ŪūŅ▓╗│╔å¢Ņ}Ą─å¢Ņ}ĪŻ

▓╗┐ņŻ¼ę▓▓╗Ģr╔ą

ūī╬ęéā░čĢrńŖō▄╗žĄĮ2009─ĻĪŻ

─Ū╩ŪÜW├└┐ņĢr╔ąį┌ųąć°Ą─³SĮÜqį┬ĪŻō■BCG╠ß╣®Ą─öĄō■Ż¼2009-2010─Ļųąć°Ę■’Ś╩ął÷ęÄ─Żį÷╦┘▀_ĄĮ2.9%Ż¼¾w┴┐Å─2006─ĻĄ─0.7╚fā|╚╦├±Ä┼Ż¼▄S╔²ų┴1.4╚fā|Ż¼╦──Ļ└’ĘŁ┴╦ę╗▒ČĪŻ╩└╝o│§VOGUEĪóELLE▀M╚ļųąć°ų«║¾┼Óė²ŲüĒĄ─ć°├±Ģr╔ąęŌūRŻ¼ūā¼F×ķ┐ņĢr╔ąš¶š¶╚š╔ŽĄ─śI┐āĪŻō■H&Mžöł¾Ż¼2009-2012─Ļ╣½╦Šį┌ųąć°Ą─ĀI╩šŠ∙▒Ż│ų┴╦ļp╬╗öĄĄ─Ė▀į÷ķLĪŻ

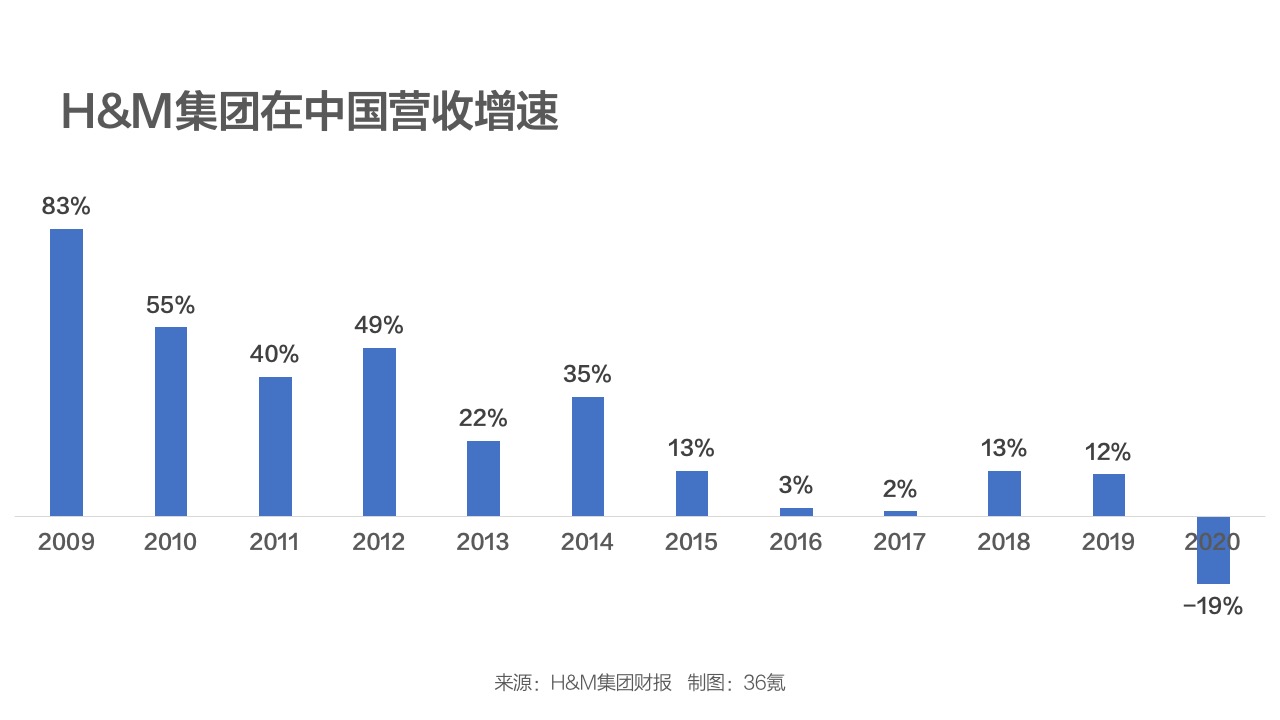

üĒį┤Ż║H&M╝»łFžöł¾

─ŪéĆĢr║“Ż¼211Īó985æ¬ī├«ģśI╔·▀M╚ļā×ę┬Äņ«öĪ░╣▄┼Ó╔·Ī▒╩ŪĘŪ│ŻųĄĄ├ņ┼ę½Ą─ę╗╝■╩┬ĪŻļm╚╗┤²ė÷▓╗Ė▀Ż¼Ą½╔Ž╔²═©Ą└ŪÕ╬·Ż¼Ī░ūŅ┐ņ░ļ─Ļā╚Š═┐╔ęį«öĄĻķLĪ▒ĪŻį┌ZaraĪóH&MķTĄĻ└’┤“╣żŻ¼┼¾ėč╔§ų┴Ģ■═ČüĒ┴w─ĮĄ──┐╣ŌĪ¬Ī¬║═Į±╠ņį┌╣Ķ╣╚┤¾─Żą═Ų¾śI└’«ö│╠ą“åT▓Ņ▓╗ČÓĪŻ

Ą½┐ņĢr╔ą▒Š┘|╔Ž║═Ģr╔ąø]╩▓├┤ĻPŽĄĪŻ╦³Ė³Ž±╩Ūę╗ĘN¼F┤·╣®æ¬µ£Ą─ĮM┐Śą╬╩ĮĄ─▒ž╚╗ĮY╣¹Ī¬Ī¬«öĘ■čb«aśI░lš╣ĄĮę╗Č©ļAČ╬Ż¼╣®æ¬µ£ūāĄ├Ė³╝ėņ`╗ŅŻ¼Ą³┤·Ė³┐ņ╦┘Ż¼Č°Ūę┐ņ╦┘Ą─Ą³┤·▓╗Ģ■ūīųŲįņ│╔▒Š├„’@į÷╝ėĢrŻ¼╣®æ¬µ£Ą─░lš╣é„ī¦ĄĮŽ¹┘MČ╦Ż¼Š═ūā│╔┴╦┐ņĢr╔ąŲĘ┼ŲĪŻ

ŽÓ▒╚é„ĮyĘ■’ŚŲ¾śI├┐╝ŠČ╚Ė³ą┬Ą─SKUŻ¼┐ņĢr╔ą┐╔ęįū÷ĄĮę╗─ĻūŅČÓĖ³ą┬58┤╬ĪŻ╦─┤¾┐ņĢr╔ąŠ▐Ņ^ųąŻ¼ZaraĪóH&Mū▀Ī░┴┐╔┘┐ŅČÓĪ▒┬ĘŠĆŻ¼ų„ę¬įOėŗĪ░ņ`ĖąĪ▒üĒūįė┌T┼_Ż©ZARA├┐─ĻČ╝ėąę╗╣P╣╠Č©Ą─ķ_ų¦üĒæ¬ĖČįOėŗ░µÖÓ╣┘╦ŠŻ®ĪŻę▀ŪķŲ┌ķg░lš╣ŲüĒĄ─▒Š═┴┐ņĢr╔ąURę▓╩ŪŅÉ╦ŲĄ─╔╠śI─Ż╩ĮŻ¼▓╗═¼ų«╠Äį┌ė┌╦¹éā░č▀m║ŽÜWų▐╚╦Ė▀╠¶╔Ē▓─Ą─│▀┤ńū÷┴╦▒ŠĄž╗»Ė─┴╝ĪŻ

Gap║═ā×ę┬Äņätų╗ū÷ūį╝║─├╩ųĄ─Ī░╗∙▒Š┐ŅĪ▒ĪŻGapšQ╔·ė┌Č■æ║¾Ą─├└ć°Ż¼╩Ūcasual wearĄ─▒ŪūµŻ¼ąlę┬ĪóĖ±ūė╔└Īó┐©Ųõą▌ķečØ║═╩»Ž┤┼ŻūąčØ╩Ū╚f─Ļ▓╗ūāĄ─Ę©īÜĪŻā×ę┬Äņät╩ŪGapĄ─üåų▐░¹Ą▄ĪŻ┐Ņ╩ĮīÆ╦╔Ą─Tą¶Īó▒Ż┼»▌p▒ŃĄ─ōu┴ŻĮqėĮqĘ■║═ā╚ę┬╩Ū│Ż─Ļ¤ßõNŻ¼ Ī░ę╗ĘN┐Ņ╩ĮŻ¼╬ÕĘNŅü╔½Ī▒╩ŪįSČÓŽ¹┘Mš▀ī”ā×ę┬ÄņĄ─Ą┌ę╗ėĪŽ¾ĪŻ

▒╗Lystįu×ķ2022─ĻūŅ╝čĢr╔ąå╬ŲĘĄ─ā×ę┬Äņ’£ūė░³ėąČÓ▀_8ĘNŅü╔½ łDį┤Ż║ąĪ╝tĢ°

ę╗éĆĪ░┴┐╔┘┐ŅČÓĪ▒Ż¼ę╗éĆĪ░┴┐ČÓ┐Ņ╔┘Ī▒Ż¼┐╔ęŖ┐ņĢr╔ąŲĘ┼ŲĄ─ĖéĀÄ║╦ą─į┌ė┌▒Ż│ų¤ßõN╔╠ŲĘĄ─Äņ┤µĪŻę¬ū÷ĄĮ▀@ę╗³cŻ¼ŲĘ┼ŲąĶę¬ņ`╗ŅĄ─╣®æ¬µ£║═┐ņ╦┘Ą─╩ął÷Ę┤üĪŻų┴ė┌┐Ņ╩Į╩ŪʱĢr╔ąĪóįOėŗ╩ŪʱįŁäōŻ¼Š═ąĶę¬┴¶ĮoŽ¹┘Mš▀ūįąąįu┼ąĪŻ

ę╗ų▒ęįüĒČ╝ąąĄ├═©Ą──Ż╩Įč█┐┤┐ņę¬╩¦ņ`Ż¼¤oĘŪ╩Ūė÷ĄĮ┴╦Ė³┐ņĪóĖ³Ģr╔ąĪóĖ³▒Ńę╦Ą─ī”╩ųĪŻ

SHEINĪóTEMUĄ─│÷¼FęčĮø░č┘Å╬’╔²╝ē×ķę╗ĘN░┤├ļėŗĢrĄ─ōī┘Åė╬æ“ĪŻĪ░├„├„ų¬Ą└ūį╝║▓╗ąĶę¬ģs▀Ć╩Ū┘I┴╦ę╗┤¾ČčĪ▒ĪóĪ░SHEINŠ═╩Ū┐ņĢr╔ąĄ─Ī«ę╗į¬ĄĻĪ»Ī▒ĪóĪ░▓╗Ž±H&M─ŃĖČ10├└į¬Ą├ĄĮ2├└į¬Ą─╔└Ż¼į┌SHEIN─ŃĖČ2├└į¬Š═Ģ■Įo─Ń2├└į¬Ą─╔└Ī▒Ż¼║Ż═ŌŽ¹┘Mš▀╚ń┤╦įuārĪŻ

į┌ć°ā╚Ż¼┐ņĢr╔ąätąĶę¬├µī”Ą─╩Ū╗∙▒Š▒PĄ─Ė³Ą³Ī¬Ī¬«ö│§ęĢZara×ķĢr╔ąåó├╔Ą─80Īó90║¾ęčĮøÅ─īWąŻ┐ń╚ļ╔ńĢ■ČÓ─ĻŻ¼ėą▓╗╔┘ęčĮø▀M╚ļ┴╦╚╦╔·Ą─ą┬ļAČ╬ĪŻŲĘ┼Ų╩Ū└^└m╬³ę²Ė³─Ļ▌pĄ─Ž¹┘Mš▀Ż¼▀Ć╩Ū▐DŽ“ųą─Ļ╚╦Ż┐ ų┴╔┘Å──┐Ū░┐┤üĒŻ¼╦─┤¾┐ņĢr╔ą╝»łF▀Ćį┌Ę┤Å═ÖM╠°ĪŻ

╗\Įjųąć°ųą«aŻ┐

Ū░▓╗Š├ā×ę┬ÄņĪ░└▒├├čbĪ▒į°ę²░lę╗▓©▌øšōĪŻ

Ą½ō■36ļ┤┴╦ĮŌŻ¼▀@╝ę╚š▒ŠŲ¾śI▓óĘŪ꬚Jšµ▐Dą═─Ļ▌p╗»Ż¼ū÷╚š▒Š░µĄ─Brandy MelvilleŻ©ę╗╝ęęį│▀┤ńŲ½ąĪų°ĘQĄ─├└ć°┼«čbŲĘ┼ŲŻ®Ż¼Č°╩ŪŽŻ═¹└¹ė├┐Ų╝╝ūī«aŲĘĄ─╣”─▄ąįĄ├ĄĮ╝ėÅŖĪŻ═¼ĢrŻ¼▀ĆŽŻ═¹▒Ż│ų┼c╔▌│▐ŲĘ┼ŲįOėŗĤĄ─Šo├▄ĻPŽĄŻ¼ė├ę╗─Ļę╗╝Š╔§ų┴ČÓ╝ŠĄ─┬ō├¹┐ŅüĒ╠ß╔²ŲĘ┼ŲĄ─š{ąįĪŻ

«ö╚╗ūŅ║¾ę▓▓╗═³Øqę╗▓©ārŻ¼Į±─Ļ4į┬13╚šš┘ķ_Ą─ėøš▀Ģ■╔ŽŻ¼čĖõN╩ūŽ»žöäš╣┘ī∙ŲķĮĪŠ═▒Ē╩ŠŻ║Ī░╬ęéāĖ∙ō■ārĖ±║═ŲĘ┘|Ą╚Ą─ŲĮ║ŌŻ¼į┌┼ąöÓ│÷ūŅ╝čĮM║ŽĄ─ŪķørŽ┬īŹ╩®╠ßārĪ▒ĪŻ

┐éČ°čįų«Ż¼ā×ę┬Äņ¼Fį┌Ī░╝╚▓╗Žļ┐ņŻ¼ę▓▓╗ŽļĢr╔ąĪ▒Ż¼Č°╩ŪŽļ▀M╚ļųąć°ųą«aļA╝ēĄ─╝ę═źŻ¼│╔×ķ╦¹éāĄ─╚š│Ż┐ŅĪŻ▀@┼cŪ░Äū─Ļų¬║§Ą─ūŅ¤ßå¢Ņ}Ī░×ķ╩▓├┤ėąÕX╚╦Č╝É█┤®ā×ę┬ÄņĪ▒ą╬│╔┴╦─│ĘN║¶æ¬ĪŻ

Gap╗\Įjųą«aļA╝ēĄ─ę░ą─ę▓ė╔üĒęčŠ├ĪŻ╝»łFŲņŽ┬ōĒėąųąĖ▀Č╦ŠĆBanana RepublicŻ©ŽŃĮČ╣▓║═ć°Ż®║═Ķż┘ż▀\äėŲĘ┼ŲAthletaŻ¼Ą½ė╔ė┌Gap╝»łFŲĘ┼Ų▓▀┬į╩¦š`Ż¼ā╔éĆŲĘ┼ŲČ╝Õe▀^┴╦▓╝Šųųąć°╩ął÷Ą─ūŅ╝čĢrÖCĪŻ┐┤ų°╚ńĮ±lululemonį┌ųąć°╩ął÷╗ņĄ├’L╔·╦«ŲŻ¼▓╗ų¬Gapū╠╬Č╚ń║╬ĪŻ

ī”Ė³┴ĢæTĪ░▒Ī└¹ČÓõNĪ▒Ą─ZaraĪóH&MüĒšfŻ¼╩┬Ūķ╔į╬ó╝¼╩ųą®ĪŻ

Ė∙ō■╚Ńy╠ß╣®Ą─öĄō■Ż¼ūį2022─Ļ1į┬ęįüĒŻ¼Zara├┐éĆį┬Ą─Ų╩█ārČ╝▒╚╚ź─Ļ═¼Ų┌╠ßĖ▀┴╦10%ęį╔ŽŻ¼Č°╦³Ą─ĖéĀÄī”╩ųéāĄ─ØqārĘ∙Č╚į┌4.2%ū¾ėęĪŻĖ∙ō■╩ął÷蹊┐╣½╦ŠLectra░l▓╝ł¾ĖµŻ¼2021─Ļ8į┬ų┴12į┬Ų┌ķgŻ¼ZARA║═H&MĘųäe╠ßār23%║═13%ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼│²┴╦Øqārų«═ŌŻ¼╝»łFĄ─Ė▀Č╦ŲĘ┼Ųę▓ķ_╩╝╝ė┐ņį┌ųąć°Ą─▓╝ŠųĪŻęįH&M×ķ└²Ż¼═¼├¹ŲĘ┼ŲH&M╩▄ą┬Į«├▐╩┬╝■ø_ō¶ų┴Į±╔ą╬┤╗ųÅ═Ż¼═¼ķTĖ▀Č╦ūėŲĘ┼ŲArketęčĮø╝ė┐ņ┴╦į┌┤¾Ļæķ_ĄĻĄ─╣ØūÓŻ¼2022─Ļį┌╚A─ŽĪó╚A▒▒Ąžģ^ķ_│÷┴╦ŲĘ┼Ų╩ūĄĻĪŻ

ī”ZARA║═H&Mšµš²Ą─╠¶æŻ¼┐╔─▄╩Ūųąć°Ī░ųą«aļA╝ēĪ▒Ą─┐┌╬ČįńęčĮøūā┴╦║├Äū▓ńĪŻ

ėął÷├µąĶŪ¾Ą─Ż¼▀xō±§┌§┌─_┘IŽŃ─╬ā║ĪóÉ█±R╩╦Ż¼═Č┘YārųĄ┼▄┌A┴╦├└╣╔ĪŻĮ±─ĻęįüĒŻ¼LVMHĪóķ_įŲ╝»łFĄ╚×ķ┤·▒ĒĄ─╔▌│▐ŲĘ╠▌ĻĀĄ─«aŲĘØqār▓╗öÓŻ¼ę▓Ħäė╩ąųĄ║═žöł¾╣Ø╣Ø┼╩╔²ĪŻ

ø]ł÷├µąĶŪ¾Ą─Ż¼ķ_╩╝┘Ię╗ą®Quiet LuxuryŻ©░▓ņo╔▌╚AŻ®Ą─ŲĘ┼ŲĪŻ The RowĪó Loro PianaĄ╚ĪŻ▓─┘|ā×┴╝Īó¤o├„’@logo╩Ū▀@ą®Ī░ą┬╔▌│▐ŲĘ┼ŲĪ▒Ą─ś╦ųŠĪŻ

LVMHŲņŽ┬č“├½╔▌│▐ŲĘ┼ŲLoro PianaĮ±─Ļ├„’@╝ė┐ņ┴╦į┌ųąć°╩ął÷Ą─▓╝Šų üĒį┤Ż║GQ

▀xō±æ¶═ŌŲĘ┼Ųę▓╩Ū▓╗Ģ■│÷ÕeĄ─░▓╚½┼ŲĪŻĪ░ųą─Ļ╚²īÜĪ▒Ż©┬Č┬ČÖÄ├╩Īó╩╝ūµ°BĪó└ŁĘ“ä┌éÉŻ®ų«═ŌŻ¼ HokaĪóOn░║┼▄ĪóSalomonĪóĄŽ╔Ż╠žę▓į┌Ū─Ū─ß╚ŲĪŻ▀@ę╗┘ÉĄ└Ą─╝t║Ż│╠Č╚Ż¼▀BNikeę▓┐ņķ_╩╝Šė░▓╦╝╬ŻĪŻ

Ė╗įŻļAīė▀Ćį┌┘I┘I┘IŻ¼ųą«aįńęč╬µŠoÕX░³ĪŻ

äéäéĮY╩°Ą─618╚ń2022─Ļę╗śėņoŪ─Ū─Ż¼▒M╣▄ČÓ╬╗ąąśI╚╦╩┐Č╝į°Ž“36ļ┤═Ė┬ČĪ░Į±─ĻęčĮø▒╚ŅAŲ┌║├³c┴╦Ī▒ĪóĪ░ų┴╔┘▒╚38╣Ø║├╠½ČÓĪ▒Ż¼Ą½Ą═š{Ą─╩ął÷▓┐ķTę└┼f▒Ē├„┴╦«öŽ┬░l╔·Ą─▓╗╩ŪŽ¹┘M╔²╝ē╗“ĮĄ╝ēŻ¼╩Ūø]ėą┴╦Ž¹┘Mė¹═¹ĪŻ

▀@ī”ę└┘ć═ŲĻÉ│÷ą┬└ŁäėśI┐āĄ─┐ņĢr╔ąČ°čįÄū║§╩Ūų┬├³Ą─Ż¼▒╚Łh▒Żå¢Ņ}╝¼╩ųČÓ┴╦ĪŻ

Č╣░ĻąĪĮMĪ░Ž¹┘Mų„┴x─µąąš▀Ī▒Ż¼35╚fČÓĄ─ĮMåTéā╗źŽÓ░╬▓▌ĪóĘųŽĒūį╝║▓╗┘I╗“╔┘┘IĄ─Įø“ׯ¼ęį╝░ę╗ą®Ę┤╦╝Ž¹┘Mų„┴xĄ─╬─š┬║═ė^³cĪŻŅÉ╦Ų▀@śėĄ─ąĪĮM▀ĆėąĪ░ōĖĮMĪ▒Ī░Ž¹┘Mų„┴xčįąą┤¾┘pĪ▒Ą╚ĪŻ┼cų«Ū░ąĪ╗▀^ę╗ĻćĄ─śO║åų„┴x▓╗═¼Ą─╩ŪŻ¼╚╦éāųØuęŌūRĄĮ░³╣³į┌śO║å═Ō▒ĒŽ┬▓╗▀^╩Ū┴Ēę╗ĘNĀIõNįÆągŻ║┘IŻ¼Ą½╩Ūę¬┘IĄ─Ė³╔┘&║├ĪŻ

ė┌╩Ū╦¹éā┼cŽ¹┘Mų„┴xøQ┴čŻ║Ī░ęįŪ░╗©ÕXČ╝▓╗šŻč█Ż¼¼Fį┌─▄ōĖę╗³c╩Ūę╗³cĪ▒ĪŻ┌ģä▌ŅA£yÖCśŗWGSNę▓šJ×ķĪ░▓╗┘Iš▀Ż©reductionistŻ®Ī▒Ģ■╩Ū╬┤üĒā╔─Ļā╚ŲĘ┼ŲūŅąĶę¬ĻPą─Ą─Ž¹┘M╚║¾wų«ę╗ĪŻ

Å─ęčĮø┼¹┬ČĄ─Ąžģ^ĀI╩šŪķør┐┤Ż¼─ŪéĆļp╬╗öĄį÷ķLĄ─ųąć°╩ął÷ę▓įńęč▓╗Å═┤µį┌ĪŻZaraĮ±─ĻĄ─ĀI╩šį÷ķLų„ę¬üĒį┤ė┌ųą¢|Ż╗ųąć°╩ął÷ī”H&MĄ─žĢ½IįńęčĮøĄ¶│÷┴╦Ū░╩«Ż¼Gap╝»łF╔§ų┴ęčīóųąć°śIäš┘uĮo┴╦ĘųõN╔╠ĪŻų┴ė┌ā×ę┬ÄņŻ¼ļm╚╗ųąć°╩ął÷Ž“üĒ▒╗╝─ėĶ║±═¹Ż¼Ą½å╬ĄĻĀI╩š╦«ŲĮ╩╝ĮKø]ėą╗ųÅ═ĄĮę▀Ūķų«Ū░ĪŻ

Å─▀@ę╗īė├µ╔ŽŻ¼╔Ž░ļ─Ļ┐ņĢr╔ą╝»łF▀Ć▀^Ą├╚źĄ─žöł¾Ż¼│õŲõ┴┐ų╗╩ŪĪ░┤¾╣½╦ŠĪ▒Ą─Å═╠KĪŻę“×ķ┌Aš▀═©│įĄ─╗ź┬ōŠWĢr┤·Ż¼▒ž╚╗ą╬│╔┌Aš▀═©│įĄ─ĮøØ·Ż¼Č°▀@ą®Š▐Ņ^éāų╗╩Ū╩ų└’Ą─┼Ųē“ČÓČ°ęčĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║