─╬讥─▓Ķ─▄┐┐╝ė├╦ĘŁ╔Ēå߯┐

üĒį┤/Ž¹┘MĮń

ū½╬─/╔Įķ½═Ķ

į┌Ž▓▓Ķķ_Ę┼╝ė├╦░ļ─Ļ║¾Ż¼įńŪ░Ī░─╬讥─▓Ķ╗“īóė┌Į±─Ļ7į┬ķ_Ę┼ų„ŲĘ┼ŲĪĖ─╬讥─▓ĶĪ╣Ą─╝ė├╦śIäšĪ▒Ą─Ž¹Žóé„│÷ĪŻī”┤╦Ż¼─╬č®ų╗ū÷│÷┴╦Ī░Ģ║╬┤╩šĄĮŽÓĻPą┼ŽóĪ▒Ą─╗žÅ═ĪŻ

╝╚▓╗┐ŽČ©Ż¼ę▓▓╗ʱȩŻ¼▀@┼c2021─ĻĢr─╬č®ŲņÄ├§r├„Ąž▒Ē╩ŠĪ░×ķ├Ō┤µę╔Ż¼▒Š╝»łF─┐Ū░ø]ėą╚╬║╬ķ_Ę┼─╬讥─▓Ķ▓Ķ’ŗĄĻĄ─ėŗäØŻ¼╬ęéāŅAėŗį┌┐╔ŅAęŖĄ─╬┤üĒŻ¼╦∙ėą─╬讥─▓Ķ▓Ķ’ŗĄĻŠ∙īóŠS│ųūįĀI─Ż╩ĮĪ▒┤µį┌Š▐┤¾Ę┤▓ŅĪŻĢß├┴Ą─æBČ╚ūīŽ¹ŽóĄ─┐╔ą┼ąį▓╗├ŌėųÅŖ┴╦ÄūĘųĪŻ

ĢrķgüĒĄĮ┴╦7į┬│§Ż¼ĻPė┌╝ė├╦Ż¼─╬č®╚į╬┤ėą╦∙äėū„ĪŻĄ½▓╗šō╔Ž╩÷Ž¹Žó╩Ūʱī┘īŹŻ¼─╬č®▒Š╔Ēī”╝ė├╦śIäšęč╩Ū╝²į┌Žę╔ŽĪŻ

╚ź─Ļ11į┬Ż¼─╬č®ī”ų„ŲĘ┼Ų╩ŪʱĢ■ķ_š╣╝ė├╦śI䚥─æBČ╚Š═ėą╦∙╦╔äėŻ¼äō╩╝╚╦┼Ēą─į┌č▌ųvĢr▒Ē╩ŠĪ░╝ė├╦║═ų▒ĀI▓╗╩ŪĘŪ┤╦╝┤▒╦Ą─ĻPŽĄĪŻĪ▒Ī░╝ė├╦╩Ū║▄║├Ą─Ż¼ī”ė┌╬ęéāŻ©─╬讥─▓ĶŻ®Č°čįŻ¼ų▒ĀIę▓ę¬ū÷║├ĪŻĪ▒

Č°─╬č®ßśī”ārĖ±├¶Ėą╚╦╚║═Ų│÷Ą─ūėŲĘ┼ŲĪ¬Ī¬┼_╔wŻ¼╣┘ŠW’@╩ŠŻ¼2019─ĻŲõŠ═ęčĮøķ_Ę┼╠žįSĮøĀIÖÓŻ¼╠ß╣®╝ė├╦Ę■äšĪŻ

┤╦═ŌŻ¼─╬č®╚ź─Ļ─Ļ─®╩š┘ÅĄ─śĘśĘ▓Ķę▓ęčķ_š╣╝ė├╦śIäšĪŻō■├„┴┴╣½╦Šį«ę²Į±─Ļ─╬č®╣▄└ĒīėĄ─įLšä╝oꬒ@╩ŠŻ║ļpĘĮŠ═╝ė├╦śIäš▒Ż│ų├▄ŪąĮ╗┴„Ż¼śĘśĘ▓Ķ¼Fį┌ęį╝ė├▄╚A¢|╩ął÷×ķų„Ż¼▌oų«Ž“╚A¢|ęį═ŌĄ─│Ū╩ąķ_Ę┼╝ė├╦Ż¼ų▓Į╚ź┼▄═©š¹éĆ╝ė├╦śIäš┴„│╠Ż¼ę▓×ķ─╬讥─▓Ķ║═┼_╔wā╔┤¾ŲĘ┼Ų╠ß╣®ŽÓĻPĮø“ץ─ģó┐╝║═ĮĶĶbĪŻ

ų„ŲĘ┼Ų╩ŪʱėHūįŽ┬ł÷ķ_╦║╬┤ėąČ©šōŻ¼Ą½╩ął÷ęčĮøĮo│÷┴╦ģó┐╝┤░ĖĪŻ

▀Bµi▓Ķ’ŗŲĘ┼ŲĮøĀIśIæB┐╔ĘųĪ░ų▒ĀIĪ▒ĪóĪ░╝ė├╦Ī▒ĪóĪ░ų▒ĀI+╝ė├╦Ī▒╚²ĘN─Ż╩ĮĪŻ░┤ķTĄĻöĄ┴┐öĄ┴┐┼┼ą“Ż¼─┐Ū░ć°ā╚ą┬▓Ķ’ŗŲĘ┼ŲTOP20ųąŻ¼▓╔ė├╝āų▒ĀI─Ż╩ĮĄ─āHėą─╬讥─▓Ķę╗╝ęĪŻ

01

▒╗ÆüŚēĄ─ų▒ĀIŻ¼▒╗Ų½É█Ą─╝ė├╦

▒ŖŲĘ┼Ų▒▄ķ_ų▒ĀI▀x╝ė├╦Ż¼ļyęį═©▀^Ū░š▀ė»└¹╩Ū╩ūę¬įŁę“ĪŻ

ų▒ĀI─Ż╩Į╩ŪųĖė╔╣½╦Š┐é▓┐ų▒Įė═Č┘YĮøĀI╣▄└ĒĪŻį┌ų▒ĀI─Ż╩ĮŽ┬Ż¼Ų¾śIī”ķTĄĻšŲ╬šĮ^ī”įÆšZÖÓŻ¼ėą└¹ė┌░lō]ūį╔Ēā×ä▌Ż¼īŹ¼Fā╚▓┐┘Yį┤Ą─ūŅā×╗»Ęų┼õ┼cå╬ĄĻ─Żą═Ą─┤“─źĪŻ

Ą½ė╔ė┌įŁ▓─┴ŽĪóūŌĮ╝░╚╦┴”│╔▒ŠĮįė╔Ų¾śI│ąō·Ż¼Ū░Ų┌═Č╚ļ│╔▒ŠĖ▀Ż¼Ūę╚š│Ż▀\ĀIŠSūo│╔▒Š═¼śė▌^Ė▀Ż¼ę“┤╦ų▒ĀI─Ż╩ĮŽ┬Ż¼Ų¾śI═©│ŻČ©╬╗Ė▀Č╦Ż¼ŃTūŃä┼┼Óė²ŲĘ┼ŲęńārŻ¼ęįĖ▀┐═å╬ārĪóĖ▀├½└¹┬╩Ė▓╔wĖ▀│╔▒ŠĪŻ

┐┤╦Ųķ]ŁhŻ¼Ą½å¢Ņ}į┌ė┌Ż¼Ė▀┐═å╬ārĪóĖ▀├½└¹┬╩╩ŪʱšµĄ──▄ē“Ė▓╔wĖ▀│╔▒ŠĪŻĘ┼į┌─╬č®╔Ē╔ŽŻ¼┤░Ė╩Ū▓╗─▄ĪŻ

ų„ŲĘ┼Ų─╬讥─▓Ķū„×ķ─╬č®╝»łFśIäšųžą─Ż¼╩š╚ļžĢ½I│¼9│╔Ż¼Ė▒ŲĘ┼Ų┼_╔w╩š╚ļžĢ½I▓╗ūŃ2%Ż¼Ų¾śIĄ─ĮøĀI▒Ē¼F╗∙▒Š╔Ž┐╔Ą╚═¼ė┌ų„ŲĘ┼ŲĄ─ĮøĀI▒Ē¼FĪŻ

─╬讥─▓Ķ▓╔╚Īų▒ĀI▀BµiŲĘ┼Ų═©ė├Ą─Ė▀Č©ārĘĮ╩ĮŻ¼▀@įņŠ═┴╦ŲĘ┼ŲĄ─Ė▀┐═å╬ār┼cĖ▀├½└¹┬╩ĪŻ│²┴╦į┌2022─ĻŻ¼─╬讥─▓Ķę“═Ų│÷ār╬╗ŽÓī”▌^Ą═Ą─9-19į¬/▒ŁĄ─▌p╦╔ŽĄ┴ąŻ¼įņ│╔┐═å╬ārŽ┬╗¼ų┴34.3į¬═ŌŻ¼2018-2022─Ļ┐═å╬ārŠ∙į┌40į¬ęį╔ŽŻ¼╩Ūą┬╩Į▓Ķ’ŗ┘ÉĄ└ųąŲĮŠ∙┐═å╬ārūŅĖ▀Ą─▓Ķ’ŗŲĘ┼ŲŻ¼▀h│¼Ė▀Č╦▓Ķ’ŗąąśI35į¬Ą─ŲĮŠ∙┐═å╬ār╦«ŲĮĪŻ

¼FųŲ▓Ķ’ŗ├½└¹┬╩ätŠS│ųį┌┬įĖ▀ė┌65%Ż¼ŽÓ▒╚ąąśIŲĮŠ∙50%ū¾ėęĄ─├½└¹┬╩Ż¼═¼śėī┘ė┌▌^Ė▀╦«ŲĮĪŻ

┼c┤╦═¼ĢrŻ¼─╬č®ķTĄĻ┐éöĄÅ─2018─ĻĄ─155╝ęį÷ķLų┴2022─ĻĄ─1068╝ęĪŻķTĄĻöĄ┴┐į÷ķLĦüĒĄ─Ž¹┘Mš▀Ė▓╔w─▄┴”Ą─╠ß╔²Ż¼»B╝ėĖ▀┐═å╬ārŻ¼╣▓═¼┤┘│╔Ų¾śIĀI╩šĄ─┐ņ╦┘į÷ķLĪŻ2018-2022─ĻŻ¼─╬č®ĀIśI╩š╚ļÅ─10.87ā|į¬┼╩╔²ų┴42.92ā|į¬Ż¼4─ĻCAGR▀_40.97%ĪŻ

Ą½ķTĄĻöĄ┴┐į÷ķLąĶꬹĶę¬│õūŃĄ─╚╦┴”Īó╬’┴”╠ß╣®¼FīŹ╗∙ĄAĪŻ×ķŠS│ų═žĄĻ╣ØūÓŻ¼─╬č®═Č╚ļ│╔▒Šę▓į┌▓╗öÓ╠¦╔²ĪŻŲõųąŻ¼▓─┴ŽĪóūŌĮĪóåT╣ż│╔▒ŠÅ─7.97ā|į¬╠ßĖ▀ų┴30.07ā|į¬Ż¼š╝┐éĀI╩š▒╚└²╩╝ĮKĘĆČ©į┌70%ęį╔ŽĪŻ╝ėų«╩╣ė├ÖÓ┘Y«aš█┼fĪóÅVĖµ╝░═ŲÅVĪó┼õ╦═Ę■äš┘MĄ╚ķ_ų¦Ż¼─╬č®ķLŲ┌╠Äė┌╚ļ▓╗Ę¾│÷Ą─ĀŅæBųąĪŻ

Ę┤ė│į┌ĮøĀI└¹ØÖČ╦Ż¼Š═╩Ū2018-2022─ĻŻ¼─╬č®Įøš{š¹ā¶└¹ØÖÅ─-0.57ā|į¬öU┤¾ų┴-4.61ā|į¬Ż¼4─Ļķg│²┴╦2020─Ļā¶└¹ØÖė╔žō▐Dš²▀_ĄĮ0.16ā|į¬Ż¼╔įėąė»└¹═ŌŻ¼ŲõėÓ─ĻĘ▌Įįį┌╠ØōpĪŻ

łDŲ¼üĒį┤ė┌─╬讥─▓Ķ2022─ĻČ╚ł¾Ėµ

ū÷ų▒ĀI┐░ĘQĄž¬z─Ż╩ĮŻ¼Ų¾śI┘Ź▓╗ĄĮÕXŻ¼╗“š▀šfų┴╔┘Č╠Ų┌ā╚┘Ź▓╗ĄĮÕXŻ¼─╬č®▓óĘŪéĆ└²ĪŻ╝┤▒ŃÅŖ╚ńąŪ░═┐╦Ż¼╠ņ╚╗ōĒėąŲĘ┼ŲōĒ▄OĪóĖ▀ęńāręį╝░ūŌĮūhārÖÓŻ¼╚į╚╗į┌ć°ā╚│ų└m╠Øōp9─Ļ║¾Ż¼▓┼ķ_╩╝ė»└¹ĪŻ

į┘šf╝ė├╦ĪŻė╔ė┌╝ė├╦─Ż╩ĮŽ┬Ż¼Ų¾śIĀI╩šų▒ĮėüĒį┤ė┌╝ė├╦┘MŻ¼×ķ╝ė├╦ĄĻ╠ß╣®Ą─╩│▓─Īó░³▓─Ą╚«aŲĘ╩š╚ļŻ¼Ūę▓╗ė├│ąō·Ę┐ūŌĪó╚╦┴”Īóčbą▐Ą╚│╔▒ŠŻ¼ę“┤╦Ų¾śI│§╩╝═Č╚ļĄ═Ż¼═Č┘Y╗žł¾ų▄Ų┌Č╠Ż¼śIäš─Ż╩Įé╚ųžęį╝ė├╦ķTĄĻöĄ┴┐Ą─į÷ķL┼c╣®æ¬µ£Ą─▓╗öÓā×╗»Ż¼╠ß╔²Ų¾śIĄ─ĀI╩š┼cė»└¹╦«ŲĮĪŻ

┐┐╝ė├╦½@└¹Ż¼├█č®▒∙│Ū╩ŪĄõą═░Ė└²ĪŻ─┐Ū░į┌├█č®▒∙│Ū23000ČÓ╝ęķTĄĻųąŻ¼22000ČÓ╝ęČ╝╩Ū╝ė├╦ĄĻĪŻ

Å─ĀI╩šČ╦üĒ┐┤Ż¼├█č®▒∙│Ū┐éĀI╩š│╩¼F┼cķTĄĻöĄ┴┐═¼▓Įį÷ķL┌ģä▌ĪŻ

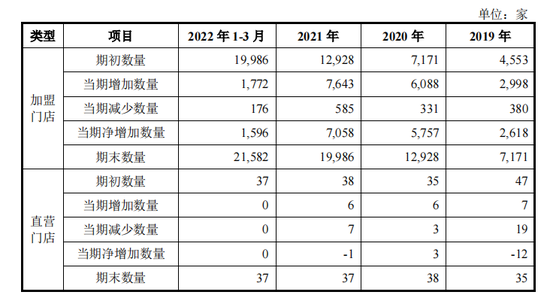

Ė∙ō■├█č®▒∙│Ūšą╣╔Ģ°Ż¼2019─ĻČ╚Īó2020─ĻČ╚Īó2021─ĻČ╚Īó2022─Ļ1-3 į┬├█č®▒∙│Ū╝ė├╦ķTĄĻöĄ┴┐Ęųäe×ķ7171╝ęĪó12928╝ęĪó19986╝ęĪó21582╝ęŻ╗

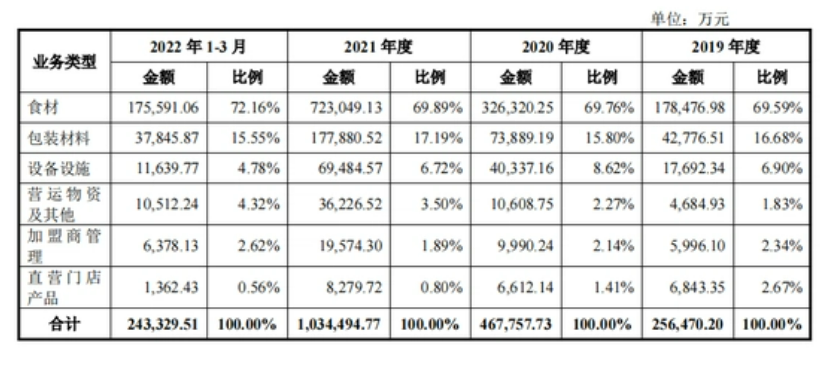

ī”æ¬┐éĀI╩š25.66ā|į¬Īó46.80ā|į¬Īó103.51ā|į¬Īó24.34ā|į¬Ż╗

ŲõųąŻ¼ī”╝ė├╦╔╠õN╩█«aŲĘ╩š╚ļĘųäe×ķ24.27ā|į¬Īó45ā|į¬Īó98.50ā|į¬Īó22.77ā|į¬Ż¼š╝Ė„Ų┌┐éĀI╩šĄ─▒╚└²Ęųäe×ķ94.58%Īó96.16%Īó95.16%Īó93.53%ĪŻ

Å─ĮøĀI└¹ØÖČ╦üĒ┐┤Ż¼▒M╣▄├█č®▒∙│Ūę“ųąĄ═Č╦Č©╬╗Ż¼Ų¾śI├½└¹┬╩▌^Ą═Ż¼Ą½╩▄ęµė┌Ė„ĒŚ│╔▒ŠŽÓī”▌^ąĪŻ¼╩╝ĮK▒Ż│ųė»└¹ĀŅæBĪŻł¾ĖµŲ┌ā╚├█č®▒∙│Ūų„ĀIśIäš├½└¹┬╩Ęųäe×ķ35.95%Īó34.08%Īó31.73%Īó30.89%Ż╗ā¶└¹ØÖätĘųäe×ķ4.42ā|į¬Īó6.32ā|į¬Īó19.1ā|į¬Īó3.9ā|į¬Ż¼│╩¼Fų─Ļ╠ß╔²┌ģä▌ĪŻ

02

╝ė├╦─Ż╩ĮĄ─▒ūČ╦

Ą½╝ė├╦─Ż╩Įę▓ūīķTĄĻęÄ─Ż║═╣®æ¬µ£╔ŅČ╚└”ĮēŲĮ║ŌŻ¼į┌▀^┐ņĄ─öUÅł╦┘Č╚Ż¼┼cŲ¾śIī”╝ė├╦╔╠ŽÓī”▌^╚§Ą─šŲ┐ž┴”Ž┬Ż¼śO×ķ┐╝“ך¹¾wŲĘ┐ž┼cĮøĀI╣▄└Ē╦«ŲĮĪŻ

╠žäe╩Ūęį─╬č®ĪóŽ▓▓Ķ×ķ┤·▒ĒĄ─Ė▀Č╦▓Ķ’ŗŻ¼ė╔ė┌įŁ▓─┴ŽĘNŅÉČÓĪóārĖ±Ė▀Ż¼ųŲū„╣ż╦ćÅ═ļsŻ¼ąĶę¬ķTĄĻ╣═é“Ė³ČÓ╚╦åT▀Mąą«aŲĘųŲū„Ż¼╝ė├╦╔╠×ķ╩Ī│╔▒ŠĪóöU┤¾ūį╔Ēė»└¹┐šķgŻ¼śOęū░l╔·╦ĮŽ┬▓╔┘ÅįŁ▓─┴ŽĪó╣®æ¬µ£ĖZžøĄ╚å¢Ņ}ĪŻ

─╬č®į°Š═į°ī”ķ_Ę┼╝ė├╦▒Ē╩Šænæ]ĪŻį┌2021─ĻųąŲ┌ł¾ĖµųąŻ¼─╬讚J×ķ╚ń╣¹─▄Ī░═©▀^ś╦£╩╗»║═ūįäė╗»Ą╚┼e┤ļŻ¼│õĘųĮĄĄ═éĆäe╝ė├╦╔╠▓╗Č╦ąą×ķĦüĒĄ─’LļUŻ¼▓óÅøča▓┐Ęų╝ė├╦╔╠╔·«a║═╣▄└ĒĮø“ץ─╚▒╩¦Ī▒Ż¼▓┼Ģ■┐╝æ]ŲņŽ┬ŲĘ┼ŲĄ─╝ė├╦ĪŻ

Č°├█č®▒∙│Ūų«╦∙ęį─▄ū÷ĄĮ═¼ĢršŲ┐ž2╚fČÓ╝ę╝ė├╦ĄĻŻ¼┼cŲõČ©╬╗ųąĄ═Č╦▓Ķ’ŗęį╝░└╬└╬šŲ╬š┴╦╣®æ¬µ£Ė„Łh╣ØŽÓĻPŻ║įŁ┴ŽÄū║§╚½▓┐ūį«aĪóārĖ±ūŃē“▒Ńę╦Īóé}ā”╬’┴„ŠWĮjĖ▓╔w╚½ć°Īó┐╔├Ō▀\┘Mų▒Įė╦═▀MķTĄĻŻ¼╝╚ūī╝ė├╦╔╠ø]ėą▒žę¬╦ĮŽ┬▓╔┘ÅŻ¼ėųūīųąķg╔╠ø]ėąūŃē“Ą─ė»└¹┐šķgĪŻ

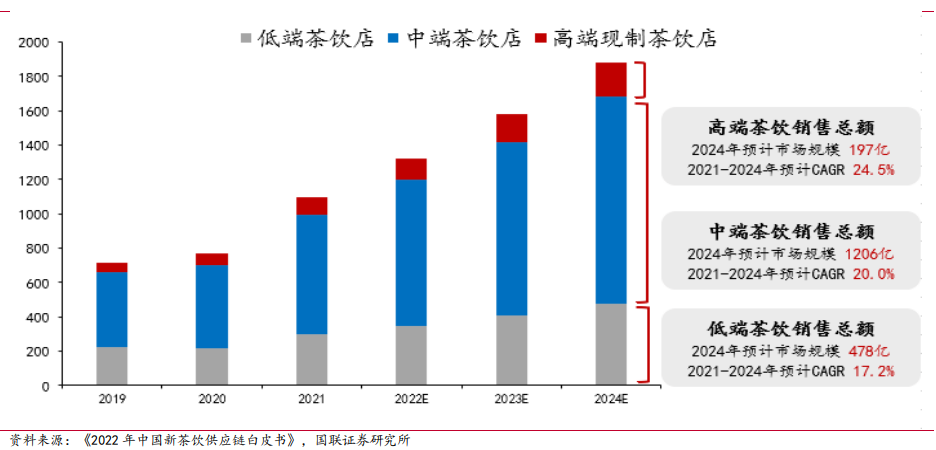

│²ģs╣®æ¬µ£ĖZžøå¢Ņ}Ż¼Ė▀Č╦▓Ķ’ŗĄ─Č©╬╗ę▓ęŌ╬Čų°─╬č®╝┤▒ŃĘ┼ķ_╝ė├╦Ż¼─▄═žš╣Ą─╩ął÷┐šķgę▓Ė³×ķėąŽ▐ĪŻĖ∙ō■Ėź╚¶╦╣╠ž╔│└¹╬─ŅA£yöĄō■Ż¼2024─ĻĖ▀Č╦▓Ķ’ŗ╩ął÷ęÄ─ŻāH×ķ197ā|į¬Ż¼▀hĄ═ė┌ųąĄ═Č╦▓Ķ’ŗ╩ął÷ęÄ─ŻĪŻ

╝┤╩╣─╬讥─▓ĶęčĮøų„äėĮĄārŻ¼Ą½ų„┴”«aŲĘārĖ±Ä¦ę└╚╗╝»ųąį┌20-35į¬Ż¼▀@ūīŲõĖ³▀m║Žį┌Ž¹┘M╦«ŲĮĖ³Ė▀Ą─ę╗Č■ŠĆ│Ū╩ą═žĄĻĪŻī”ė┌╝ė├╦╔╠üĒšfŻ¼▀@ęŌ╬Čų°Ųõ▀M╚ļķTÖæĪóįćÕe│╔▒Š╝░ĮøĀI’LļUČ╝īóĖ³Ė▀ĪŻ

03

─╬č®å╩╩¦ų„äėÖÓ

╩Ūʱę¬▐D╝ė├╦Ż┐╩ął÷į┌Ą╚┤²ų°─╬č®ū÷│÷ę╗éĆ▀xō±Ż¼Ą½ų„äėÖÓ╗“įSęčĮø▓╗į┌─╬č®╩ųųąĪŻ

Å─ŲĘ┼ŲĄ─ĮŪČ╚üĒ┐┤Ż¼╩ūŽ╚╩Ū▓Ķ’ŗ╚fĄĻæ▀M╚ļĮŪųŲ┌Ż¼│²ģs├█č®▒∙│ŪķTĄĻöĄęč│¼▀^2╚f╝ęŻ¼öÓīė╩Į│¼įĮŲõ╦¹═µ╝ę═ŌŻ¼╣┼▄°ĪóĢ°ęÓ¤²Ž╔▓▌Īó▓Ķ░┘Ą└Īó£¹╔Ž░óę╠ķTĄĻöĄ─┐ę▓Š∙ęč│¼▀^6000╝ęŻ¼▓ó▓╗öÓ╝ė┐ņöUĄĻ╣ØūÓĪŻ

Ųõųą▓Ķ░┘Ą└▀Ćį┌Į±─Ļ─├Ž┬┴╦10ā|╚┌┘YŻ¼ĮĶų·┘Y▒ŠĄ─┴”┴┐Ż¼į┌│Ū╩ąÖn╬╗š■▓▀ā×╗▌Īó┤¾KA┐═涚■▓▀ā×╗▌Īó³c╬╗š■▓▀ā×╗▌Ą╚ĘĮ├µŻ¼╝ė┤¾ī”╝ė├╦╔╠Ą─ča┘N┴”Č╚Ż¼─┐ś╦ų▒ųĖ─ĻĄūŲŲ╚fĄĻĪŻ

┤╦═ŌŻ¼┘ÉĄ└ĖéĀÄ╝ż┴ęŻ¼║¾üĒš▀Šė╔ŽĄ─¼FŽ¾╚į╚╗▌^×ķŲš▒ķĪŻ░į═§▓Ķ╝¦ĪóÖÄ╝ŠÖÄ├╩▓ĶĪó░óŗ░╩ųū„Īó▄į└“─╠░ūĄ╚ŲĘ┼ŲŻ¼Č╝ęį▒¼┐Ņ▓▀┬įĦäėå╬ŲĘčĖ╦┘ōīš╝╩ął÷ĪŻŲõųąŻ¼░į═§▓Ķ╝¦ķTĄĻöĄ┴┐╔§ų┴Ę┤│¼Ž▓▓ĶĪó─╬讥─▓ĶŻ¼┼┼├¹Ė³╝ė┐┐Ū░ĪŻ

Č°¤ošō╚²╦─ŠĆ│Ū╩ąŻ¼▀Ć╩Ūę╗Č■ŠĆ│Ū╩ąŻ¼ā×┘|³c╬╗öĄČ╝╩ŪėąŽ▐Ą─Ż¼░ķļS╚½ć°▓Ķ’ŗķTĄĻ┐ņ╦┘į÷ķLŻ¼Š▀éõĖéĀÄ┴”Ą─³c╬╗š²į┌│╔×ķŽĪ╚▒┘Yį┤Ż¼─▄┴¶Įo─╬讥─ā×┘|ĄĻ╬╗öĄš²įĮüĒįĮ╔┘ĪŻ

Ųõ┤╬Ż¼┐¦Ę╚ŲĘ┼ŲĪó╦ß─╠ŲĘ┼Ų▀M▄Ŗ▓Ķ’ŗŲĘŅÉŻ¼▓╗āHų▒Įė╔ŽŠĆ▓Ķ’ŗ«aŲĘŻ¼▀Ćīó«aŲĘ╠ž╔½┼c▓Ķ’ŗ┐┌╬Č╚┌║ŽŻ¼═Ų│÷▓Ķ┐¦ŽĄ┴ąĪó╦ß─╠─╠╬¶ŽĄ┴ąŻ¼┤┘╩╣┐¦Ę╚Īó▓Ķ’ŗĪó╦ß─╠Ą─«aŲĘ▀ģĮńųØu─Ż║²Ż¼ą╬│╔ī”▓Ķ’ŗŲĘ┼ŲĄ─Ęų┴„ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼╦ß─╠Īó▓Ķ┐¦ŅIė“╝╚ėąąŪ░═┐╦▀@śė╩ąųĄ│¼▀^Ū¦ā|├└ĮĄ─ą▌ķe’ŗ┴ŽŠ▐Ņ^ĘeśOŠ“ĮŻ¼ę▓ėą╚ąęĪóÄņĄŽĪóąę▀\┐¦Īó▄į╦ß─╠Īó░¼│┤╦ß─╠▀@śėĄ─║¾└╦ę└┐┐ŲĘ┼ŲČ©╬╗Īóģ^ė“Ęų▓╝Īó╔╠śI─Ż╩ĮĪó«aŲĘ╠ž³cĪó┐šķg¾w“ץ╚▓Ņ«É▓╔╚Ī▓╗═¼Ą─┤“Ę©ģó┼cĖéĀÄĪŻ

┐¦Ę╚Īó╦ß─╠ŲĘ┼Ų┼c▓Ķ’ŗŲĘ┼Ų╣▓ŽĒ╩ął÷Ą─ä▌Ņ^╗“īóļyęįęųųŲĪŻė╚Ųõ╩Ūį┌╚ąęåóäėĦĄĻ╝ė├╦▓▀┬į║¾Ż¼öćäė╩ął÷ī”╝ė├╦╔╠Ą─ąĶŪ¾┴┐Īóų▒Įėė╔▀^╚źĄ─║Y▀x─Ż╩Į▀M╚ļōīŖZļAČ╬ĪŻĖ„ŅÉŲĘ┼ŲĮĶų·╝ė├╦╔╠öUÅłĄ─▓ĮĘź╝ė┐ņŻ¼ī”▓Ķ’ŗŲĘ┼ŲĄ─═■├{╝ė┤¾ĪŻ

į┘┤╬Ż¼Ņ^▓┐Ų¾śIį┌ķTĄĻöĄ┴┐Č╦Ą─ŅIŽ╚Ż¼īóĦüĒŲ¾śIš¹¾wĖéĀÄ┴”Ą─╠ß╔²Ż║

1Ż®ķTĄĻĄ─ÅVĘ║Ė▓╔w─▄ē“ØMūŃŽ¹┘Mš▀Ą─Ž¹┘Mø_äėąį╝░ī”┘Å┘I▒ŃĮ▌ąįĄ─ąĶŪ¾ĪŻ

2Ż®Ė▀╗∙öĄķTĄĻ─▄ē“īŹ¼FŪ■Ą└┼cĀIõN▀\ĀIĄ─╣▓š±Ż¼╩╣ĀIõNČ╦ą┬ŲĘĪó┬ō├¹Ą╚ą┼Žó─▄ē“┤¾ęÄ─ŻĖ³ėąą¦Ąžé„▀fĮoŽ¹┘Mš▀ĪŻ

3Ż®ĮKČ╦ķTĄĻĄ─┤¾ęÄ─Ż▓╔┘Å┤┘╩╣╣®æ¬╔╠─▄ų¦│ų«aŲĘĄ─Č©ųŲ╗»ķ_░lŻ¼═¼Ģr«a╔·ī”Ė▀│╔▒ŠĄ─öé▒Īą¦æ¬ĪŻ

▀@ęŌ╬Čų°ķTĄĻöĄ┴┐Ą─┬õ║¾Ż¼╦∙ė░ĒæĄ─īó▓╗āHāH╩ŪŲ¾śI▒Š╔ĒĄ─ĀI╩šŻ¼▀ĆĄ╚ė┌ūāŽÓ×ķĖéĀÄī”╩ųį÷╝ė╗I┤aĪŻ

Å─╝ė├╦╔╠Ą─ĮŪČ╚üĒ┐┤Ż¼Įø▀^ČÓ▌å╩ął÷Į╠ė²Ż¼▒╗ĖŅŠ┬▓╦╩ĮĄ─╝ė├╦š²į┌│╔×ķÜv╩ĘŻ¼╝ė├╦╔╠ū▀Ž“│╔╩ņĪŻ

╝ė├╦┐╔ęįĘų×ķā╔ĘNŅÉą═Ż║ę╗ĘN╩ŪĘ“Ų▐└ŽŲ┼ĄĻĄ─é„ĮyäōśI╩Į╝ė├╦Ż╗┴Ēę╗ĘN╩Ū╝ė├╦╔╠▓╗ģó┼cķTĄĻŠ▀¾w▀\ĀIŻ¼ų╗žōž¤░l╣ż┘YĪóĮ╗ūŌĮĄ─═ą╣▄╩Į╝ė├╦ĪŻĄ½¤ošō║╬ĘNą╬╩ĮĄ─╝ė├╦Ż¼Ė∙ō■Ž¹┘MĮńŽ“ČÓ╝ę▓Ķ’ŗĪó┐¦Ę╚Īó╦ß─╠ŲĘ┼Ų╝ė├╦╔╠▓╔įL╦∙Ą├Ż¼Ųõ╦∙ĻPą─Ą─å¢Ņ}ų„ę¬ėąęįŽ┬╦─ŅÉŻ║

1Ż®ĻPė┌«aŲĘŻ║║╦ą─«aŲĘ╩Ūʱ×ķĖ▀į÷ķLŲĘŅÉŻ┐╩Ūʱėą│ų└mäōįņ▒¼┐ŅĄ──▄┴”Ż┐

2Ż®ĻPė┌ŲĘ┼ŲĀIõNŻ║ę└┐┐ŲĘ┼Ųų¬├¹Č╚─▄ʱ┘u│÷«aŲĘŻ┐ŲĘ┼Ųų„═ŲĄ─ĀIõN▓▀┬į─▄ʱĦüĒ│ų└mĄ─Å═┘ÅŻ┐

3Ż®ĻPė┌ķTĄĻ├▄Č╚Ż║ģ^ė“ķTĄĻ├▄Č╚╩Ūʱ─▄▒ŻūCį┌╬’┴Ž┼õ╦═╝░ĢrĄ─ŪķørŽ┬Ż¼Ė„ķTĄĻ▓╗╗źŽÓĘų┴„Ż┐

4Ż®ĻPė┌ė»└¹Ż║ķTĄĻė»╠ØŲĮ║Ō³cĄ─ĮYśŗŻ┐ČÓŠ├┐╔ęį╗ž▒ŠŻ┐

ÜwĖ∙ĮYĄūŻ¼╝ė├╦╔╠ūŅĻPą─Ą─╚į╚╗╩ŪĪ░─▄▓╗─▄┘ŹĄĮÕXĪ▒ęį╝░Ī░║╬Ģr┘ŹĄĮÕXĪ▒ĪŻ«ö╝ė├╦Å─Ī░ŲĘ┼Ų╠¶▀x╝ė├╦╔╠Ī▒Ģr┤·▀M╚ļĪ░╝ė├╦╔╠╠¶▀xŲĘ┼ŲĪ▒Ģr┤·Ż¼╝ė├╦╔╠ęčĮøø]ėą─═ą─║═ŲĘ┼Ųę╗Ų╚ź“×ūC├┐éĆå¢Ņ}Ą─┤░ĖĪŻ

─Ū├┤Ż¼─╬č®ūį╝║╩ŪʱęčĮø£╩éõ║├┴╦┤░ĖŻ┐

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║