ī”įÆ┴Ń╩│║▄├”Ż║╚²─Ļ3000╝ęŻ¼╩«▒ČöUÅł▒│║¾Ą─į÷ķLĘĮĘ©šō

üĒį┤/ą┬═¾ā║

ū„š▀/æzų█

┴Ń╩│║▄├”╩Ū┴Ń╩│Ū■Ą└ūā▀w▀^│╠ųąŻ¼ę╗éĆśOŠ▀ś╦ųŠąįęŌ┴xĄ─«a╬’ĪŻ

ę▀Ūķ╚²─ĻĢrķgŻ¼┴Ń╩│║▄├”Å─200╝ęķTĄĻŻ¼ę╗▄SĄĮ2000╝ęŻ¼│╩10▒ČĄ─ķTĄĻÅ═ųŲ╦┘Č╚Ż¼│¼║§═ŌĮńī”┴Ń╩│Ū■Ą└│╔ķLĄ─ŽļŽ¾ĪŻ

▀@ĘNÅŖä┼Ą─│╔ķL┴”Ż¼╩Ū┴Ń╩│ŲĘŅÉąĶŪ¾╦∙┘xėĶĄ─Ż┐▀Ć╩Ūęį═∙▒Ż╩žŪ■Ą└ĮøÜvĄ³┤·║¾Ż¼ą┬╔╠śI╗Ņ┴”ų·═Ų║¾Ą─ĮY╣¹Ż┐

┴Ń╩│┴┐ž£ĄĻ╔╠śI─Żą═Ą─│╔┴óŻ¼ėĪūC┴╦┴Ń╩│Ū■Ą└ć·└@ą¦┬╩Īóąįār▒╚Īół÷Š░╝┤ĢrąįĄ╚╔╠śIį¬╦žŻ¼╦∙┤“įņĄ─╔╠śI─Żą═╩Ū│╔┴óĄ─ĪŻ

ą┬═¾ā║į°ÅŖš{▀^ę╗éĆė^³cŻ¼╝┤┴Ń╩│╠ņ╚╗╩ŪéĆé╚ųžąįār▒╚Ą─ŲĘŅÉŻ¼Ž¹┘Mš▀ī”ŲĘ┼Ųųęš\Č╚▓ó▓╗Ė▀Ż¼▀@ĘN╠ž┘|▒ŃÅŖš{ą┬╩ĮŪ■Ą└ę¬ų°ųž╠ߤÆ│÷┴Ń╩│Ą─ąįār▒╚ā×ä▌ĪŻ

┐vė^ęį═∙Ą─KAŪ■Ą└Ż¼ķTĄĻĄžųĘŠėĖ▀▓╗Ž┬Ż¼│╔▒Šätų╗─▄ė╔ĄĻā╚Ą─┴Ń╩│ārĖ±üĒ│ąō·ĪŻĘ┤ė^ęį┴Ń╩│║▄├”×ķ┤·▒ĒĄ─┴Ń╩│┴┐ž£ĄĻĄ─│÷¼FŻ¼ūī┴Ń╩│ąąśI╗žÜw▒Š┘|ĪŻ

│į┴Ń╩│ų╗╩Ū×ķ│į┴Ń╩│Ż¼▓╗ąĶę¬ų¦ĖČŲõ╦¹Ą─ęńārĪŻ

ą┬═¾ā║╔ŅČ╚ī”įÆ┴Ń╩│║▄├”Ż¼įćłDŲ╩╬÷┴Ń╩│┴┐ž£ĄĻŪ■Ą└Ą─śIæBśŗ│╔Ż¼×ķš²į┌ĻPūó┴Ń╩│┴┐ž£ĄĻĄ─ūxš▀ĦüĒą®įSČ┤▓ņ║═åó░lĪŻ

01

į┌╝t└¹Ų┌Ż¼ę¬ūźūĪÖCĢ■

ą┬═¾ā║į°įö╝Üöó╩÷┴╦ć°ā╚┴Ń╩│Ū■Ą└Ą³┤·Ą─▀^│╠Å─ŠĆŽ┬╔╠│¼ĪóŲĘ┼Ųų▒ĀIĄĻŻ¼į┘ĄĮŠĆ╔ŽŪ■Ą└Ż¼┴Ń╩│ąąśIū▀Ž“┤µ┴┐╩ął÷ĀÄŖZæĪŻ

ō■EuromonitoröĄō■’@╩ŠŻ¼▀^╚ź╩«Äū─Ļā╚Ż¼ŠĆŽ┬õN╩█Ū■Ą└Ę▌Ņ~▒╗ļŖ╔╠Ęų┴„ĪŻ

▀@ĘNŪķą╬▓╗ų╣ė┌┴Ń╩█┘ÉĄ└Ż¼š¹éĆ┐ņŽ¹ŲĘąąśIĄ─ŠĆŽ┬š╝▒╚Č╝į┌ĮĄĄ═ĪŻ

┼cų«ŽÓī”Ą─╩ŪŻ¼ļŖ╔╠Ū■Ą└╠ß╣®┴╦Ė³ėąąįār▒╚Ą─«aŲĘŻ¼╚╗Č°Ż¼«öļŖ╔╠Ū■Ą└į÷╦┘Ę┼ŠÅĢrŻ¼ęŌ╬Čų°ŠĆ╔ŽŪ■Ą└į┘┤╬ū▀ĄĮ╠ņ╗©░ÕŻ¼Ž¹┘Mš▀Ą─╝┤ĢrąįĪó¾w“׹įąĶŪ¾š²į┌╗ž┴„ŠĆŽ┬Ū■Ą└ĪŻ

ŠĆŽ┬Ż¼ųžą┬│╔×ķ┴╦┴Ń╩│╩ął÷ĀÄŖZĄ─Į╣³cĪŻ

į┌▀^═∙╩«Äū─ĻŻ¼KAŪ■Ą└ĪóĘ“Ų▐└ŽŲ┼ĄĻĪóŠĆ╔ŽŪ■Ą└Ą╚Š∙ø]ėąīóąįār▒╚ū„×ķ╔╠śIś╦£╩Ż¼╚ń┤╦ę╗üĒŻ¼╩│ŲĘ╝ė╣ż│÷ÅS║¾Ż¼ĮøÜvĮøõN╔╠īėīė╝ėārŻ¼õN╩█┘MūŅĮK┘IĄĮĄ─┴Ń╩│Ż¼▓ó▓╗▒Ńę╦ĪŻ

▀@┼c┴Ń╩│▒Š╔ĒĄ─ī┘ąį╩ŪŽÓŃŻĄ─Ż¼é„Įy┴Ń╩│Ū■Ą└ą¦┬╩ęč╚╗£■║¾┴╦ĪŻ

ō■▓©╩┐ŅDū╔įāöĄō■Ż¼Å─2012─Ļų┴2019─ĻŲ┌ķgŻ¼╔╠│¼Ų¾śIõN╩█ā¶└¹┬╩ķLŲ┌│╩Ž┬╗¼┌ģä▌Ż¼ė╚Ųõ2021─Ļā¶└¹┬╩Š╣╚╗╩ŪžōųĄĪŻ

▀ĆėąĘ“Ų▐└ŽŲ┼ĄĻĄ─╩ął÷Ę▌Ņ~ę▓į┌£p╔┘ĪŻ

╚ń╣¹šfŻ¼Ę“Ų▐└ŽŲ┼ĄĻ╩ął÷Ę▌Ņ~Ą─£p╔┘Ż¼╩Ūė╔ė┌éĆ¾wæ¶ĮøĀI─Ż╩Įļy│╔ęÄĘČŻ¼ęÄ─Żą¦┬╩Ą═Ż¼╝ė╔Ž«aŲĘĄ³┤·╦┘Č╚ļyęįŲź╝░▀Bµi╔╠│¼Ż¼╦∙ī¦ų┬Ą─śIæBĄ³┤·ĪŻ

─Ū├┤╔╠│¼═┤╩¦ų„┴„Ū■Ą└Ąž╬╗Ż¼ät╩Ūūį╔Ē║══ŌĮńŽÓĮY║ŽĄ─įŁę“ĪŻ

╩ūŽ╚Ż¼╔╠│¼«aŲĘārĖ±Č╝▒╚▌^Ė▀Ż¼ą┬ŲĘĄ³┤·▀ĆČ╝▒╚▌^┬²Ż¼╔╠│¼▀\ĀIą¦┬╩▒╚▌^Ą═ĪŻ

Ųõ┤╬╩Ūę▀Ūķę“╦žŻ¼Ž¹┘Mš▀═Ō│÷Ņl┬╩╔┘┴╦║▄ČÓŻ¼ČÓöĄĢ■▀xō±ĖĮĮ³Ą─▒Ń└¹ĄĻ║═╔ńģ^ķTĄĻĪŻ

Ī░ūŅ║¾ę╗╣½└’Ī▒śIæBųØu│╔×ķśIäšöUÅłśIäš║═äōą┬Ą─ųž³cĪŻ

ę╗éĆūŅ§r├„Ą─▒Ē¼F╩ŪŻ¼╔ńģ^ą═▒Ń└¹ĄĻį÷╝ė┴╦║▄ČÓĪŻÅ─2019─Ļš╝▒╚30.4%Ż¼ĄĮ2021─Ļį÷╝ėĄĮ58.7%ĪŻ

╔ńģ^ą═śIæBŻ¼ęč│╔×ķĖ„╝ę░l┴”Ą─ųž³cĪŻ

Š═į┌▀@ĢrŻ¼┴Ń╩█┴┐ž£ĄĻät│╔×ķ▀@╣╔Ī░╔ńģ^ą═Ī▒│▒┴„ųąę╗╣╔ą┬┼d┴”┴┐ĪŻ

Å─2020─ĻĄĮ¼Fį┌Ż¼ęį┴Ń╩│║▄├”×ķ┤·▒ĒĄ─┴Ń╩│┴┐ž£ĄĻĄ─│÷¼FŻ¼Å─╣®æ¬µ£ą¦┬╩╔Žū÷┴╦▀Mę╗▓Įā×╗▌Ż¼åT╣ż╣▄└ĒĪó«aŲĘ║═ķTĄĻĘ■äš╔╠Č╝▀Mąą┴╦ś╦£╩╗»ĘĮ├µĄ─╠ß╔²ĪŻ

┼c┴╝ŲĘõüūėĪóüĒę┴Ę▌Ą─ķTĄĻŽÓ▒╚Ż¼┴Ń╩│║▄├”éāĄ─ķTĄĻį÷╦┘║═ĀI╩šą¦┬╩▀hĖ▀ė┌Ū░š▀ĪŻė╚Ųõ╩ŪŽ±▀@ĘNų▓Ė∙ė┌╔ńģ^śIæBĄ─╔╠śI─Żą═Ż¼─▄Å─Ž¹┘Mł÷Š░╔ŽśO┤¾ØMūŃ┴╦╚╦éāĄ─╝┤ĢrąįąĶŪ¾Ż¼═¼Ģrąįār▒╚▀Ć║▄ÅŖĪŻ

┴Ń╩│┴┐ž£ĄĻÅ─Ė„éĆŠSČ╚Ż¼Č╝š╝ō■┴╦║▄ÅŖĄ─ā×ä▌ĪŻ

▀@╩Ū┴Ń╩│┴┐ž£ĄĻ─▄Ģx×ķų„┴„Ū■Ą└Ą─║╦ą─ę“╦žĪŻ

02

ęįąįār▒╚×ķ“īäė

┴Ń╩│┴┐ž£ĄĻĄ─š¹¾wą¦┬╩╩Ūā×ė┌═¼×ķ╔ńģ^ą═▒Ń└¹ĄĻśIæBĄ─Ż¼Ū░š▀Ą─īŻśIąį║═ąįār▒╚ą¦┬╩▀hĖ▀ė┌║¾š▀ĪŻ

Ž╚┐┤▒Ń└¹ĄĻŻ¼Ž¹┘M╚║¾wČ╝╩ŪųąŪÓ─Ļ╚╦Ż¼┘Å┘IĄ─ą▌ķe┴Ń╩│▀hĖ▀ė┌Ųõ╦¹ĘNŅÉŻ¼┼┼├¹Ą┌ę╗ĪŻ

▀@³c╠žš„║═▒Ń└¹ĄĻŽÓ▒╚Ż¼│╩¼F│÷Ė▀Č╚ųž║Žų«╠ÄĪŻ▓╗▀^Ż¼ę▓ėą║▄┤¾Ą─ģ^äeĪŻ

Å─«aŲĘĮYśŗ╔Ž┐┤Ż¼▒Ń└¹ĄĻ│²┴╦┴Ń╩│Ż¼▀ĆėąŽŃ¤¤Īó╚šė├ŲĘĪó§r╩│Ą╚Ż¼Ė³Ę¹║Ž╚╦éāĄ─╚š│Ż╝┤ĢrąįąĶŪ¾Ż¼Č°┴Ń╩│┴┐ž£ĄĻ╩Ū┴Ń╩│īŻĀIĄĻŻ¼Ė▓╔wSKUį┌1000éĆęį╔ŽŻ¼╔Žą┬Ņl┬╩▀Ć║▄┐ņŻ¼├┐į┬Č╝Ģ■Ą³┤·5%ęį╔ŽĄ─ą┬ŲĘĪŻ

«aŲĘĘNŅÉžSĖ╗▓╗ūŃęįĖ┼└©┴Ń╩│┴┐ž£ĄĻĄ─┤╣ų▒ŅÉ─┐ā×ä▌Ż¼▀Ćėąąįār▒╚ĪŻ

ų¬├¹ŲĘ┼ŲĄ─┴Ń╩│į┌┴Ń╩│┴┐ž£ĄĻā╚Ż¼╩█ār▒╚▒Ń└¹ĄĻ─▄ĮĄĄ═20%-30%ĪŻ

ą┬═¾ā║öó╩÷▀^┴Ń╩│╝»║ŽĄĻā╚«aŲĘ╝▄śŗŻ¼╩ŪęįĄ═ārĄ─ŲĘ┼Ų«aŲĘę²┴„Ż¼░ū┼Ų«aŲĘ▓┼╩Ū└¹ØÖĄ─ĻPµIĪŻ

▀@śėĄ─«aŲĘŠžĻćįOų├Ż¼┐╔ęįėąą¦Ą─▒Ż│ųī”Ž¹┘Mš▀Ą─╬³ę²┴”ĪŻ

┴Ēę╗├µŻ¼▒ž╚╗▒╚┴Ń╩│┴┐ž£ĄĻĄ─žøŲĘ─▄┴”ę¬Ū¾║▄Ė▀ĪŻ

┴Ń╩│║▄├”ŽÓĻPžōž¤╚╦ĖµįVą┬═¾ā║Ż¼Ī░╬ęéāõN╩█Ą─«aŲĘČ╝╩Ū═Ō▓┐ŲĘ┼ŲŻ¼┐╔▀xĄ─ŲĘ┼Ų«aŲĘ║▄ČÓŻ¼╦∙ęį╬ęéāš{š¹žøŲĘĄ─╦┘Č╚║▄┐ņĪŻųąć°ėąöĄ╚f╝ę╩│ŲĘ╣żÅSŻ¼╬ęéā¼Fį┌ĄĻā╚õüįO┴╦1600éĆSKUŻ¼▀Ćėą║▄┤¾▀xō±┐šķgĪŻĪ▒

╦¹éāĄĻā╚«aŲĘ┐┌╬Čę▓Č╝▒╚▌^┤¾▒Ŗ╗»Ż¼│²ĘŪ╩Ū─│ą®╠žČ©Ąžģ^Ž▓║├┬ķ└▒┐┌╬ČĄ─┴Ń╩│Ż¼╗∙▒Š╔Ž80%Ą─«aŲĘČ╝┐╔ęį╚½ć°═©ė├ĪŻ

╦¹éā─┐Ū░į┌╚½ć°įOų├┴╦6éĆ╣żśIųąą─Ż¼ūŅ▀h▌Ś╔õ300╣½└’░ļÅĮŻ¼ū÷é}ā”ĪóĘųÆ■Īó┼õ╦═Ą─╣żū„ĪŻ

╝ė├╦╔╠ŠĆ╔ŽŽ┬å╬ĪóĖČ┐Ņ║¾Ż¼24ąĪĢrā╚Ż¼Š═Ģ■╦═žø╔ŽķTĪŻ

Ī░▒╚╚ń─ŃĮ±─Ļ5³cŪ░Ž┬å╬Ż¼├„╠ņ5³cŠ═┐╔ęį╩šĄĮžøĪŻĪ▒

ĖČ┐ŅŽ┬å╬Ż¼┼õ╦═╔ŽķTŻ¼▓╗═¼ė┌ęį═∙é„Įy╔╠│¼Ū■Ą└Ż¼│¼╩ąąĶę¬┘užø║¾Ż¼▓┼Ģ■Įo╣®æ¬╔╠ĮY╦ŃŻ¼┴Ń╩│┴┐ž£ĄĻĄ─╔╠śIįOų├▓╗┤µį┌č║┐ŅĄ─ŪķørŻ¼┤¾│╠Č╚╠ßĖ▀┴╦╔╠śI▀\ĀIą¦┬╩ĪŻ

┴Ē═ŌŻ¼┴Ń╩│┴┐ž£ĄĻā╚įOų├Ą─╔óĘQ╩│ŲĘ╣±┼_Ż¼▀@ŅÉ╩│ŲĘš╝▒╚40%╔ŽŽ┬Ż¼▒ŻūC┴╦ķTĄĻ─Żą═Ą─ė»└¹┐šķgĪŻ

░ū┼Ų«aŲĘ▀^ČÓŻ¼ę▓ĦüĒ┴╦Ę▒¼ŹĄ─ķTĄĻ╣▄└Ē┴„│╠ĪŻ

ō■┴Ń╩│║▄├”ŽÓĻPžōž¤╚╦▒Ē╩ŠŻ¼╝ė├╦╔╠ķ_ĄĻė÷ĄĮūŅļyĄ─å¢Ņ}Ż¼ę╗éĆ╩Ū▀xųĘŻ¼┴Ēę╗éĆŠ═╩Ūšą╚╦ĪŻ

Žļę¬╝ė├╦┴Ń╩│║▄├”Ż¼ę¬Ū¾╝ė├╦╔╠╚ź┐┤10éĆķTĄĻŻ¼ī”ŲĘ┼ŲĪóŲĘŅÉĪóČ©ārĪó├½└¹Ą╚Č╝ėąę╗Č©┴╦ĮŌ║¾Ż¼į┘═Č║åÜvĪŻ

▀Ćę¬▀Mąą├µįćĪó╣PįćŻ¼ūŅĮK╩ŪārųĄė^šJ═¼ąįŻ¼ę╗ŽĄ┴ą┴„│╠┐╝║╦║¾Ż¼▓┼┐╔ęįėąķ_ĄĻĄ─ÖCĢ■ĪŻ

▀@▀Ćų╗╩Ūķ_╩╝ĪŻ

ĄĻā╚┴Ń╩│«aŲĘ╠½ČÓŻ¼▀xĄĮ║Ž▀mĄ─ĄĻķL║═ĄĻåTŻ¼▓ó▓╗╚▌ęūĪŻ

Ī░į┌║×║Ž═¼Ū░Ż¼╬ęéāę¬Ū¾╝ė├╦╔╠▒žĒÜ꬚ąĄĮ8éĆ╚╦Ż¼╦═ĄĮ┐é▓┐▀Mąą┼Óė¢ĪŻĪ▒

┴Ń╩│║▄├”ŽÓĻPžōž¤╚╦ĖµįVą┬═¾ā║Ż¼ę╗░Ńę╗╝ęķTĄĻąĶę¬5éĆ╚╦ū¾ėęŻ¼Š═╩ŪĄĻķLĪó╩šŃyåTĪó└ĒžøåT╚²ĘNĮŪ╔½Ż¼ŽÓī”ė┌┤¾│¼╩ąŹÅ╬╗Ż¼ę¬║åØŹĄ─ČÓĪŻ

Ī░╬ęéāķTĄĻ▒žĒÜ꬜╦£╩╗»ł╠ąąŻ¼«aŲĘĻÉ┴ąę¬Ū¾║▄Ė▀Ż¼ę“┤╦Ż¼Ė„éĆŹÅ╬╗Ą─╣żū„╚╦åTČ╝║▄ą┴┐ÓŻ¼║▄ČÓČ╝ō╬▓╗Ž┬üĒĪŻĪ▒

▀@└’꬚fĄĮŻ¼Ž±╩ŪėąŚl┤aĄ─«aŲĘ┐╔ęįų▒ĮėÆ▀┤aĮY╦ŃŻ¼Ą½║▄ČÓ«aŲĘ╩Ū╔óĘQ«aŲĘŻ¼ø]ėą╔╠ŲĘŚlą╬┤aŻ¼▀@ę¬Ū¾╩šŃyåT▒žĒÜę¬ėøūĪ«aŲĘŠÄ┤aĪŻ

Ī░«aŲĘŠÄ┤aę▓═”ļyĄ─Ż¼║▄ČÓ╚╦Č╝ėø▓╗ūĪĪŻĪ▒

▀Ćėą«aŲĘĻÉ┴ą╔ŽŻ¼Ī░╬ęéāėąć└Ė±Ą─«aŲĘĻÉ┴ąś╦£╩Ż¼ ├┐éĆ«aŲĘÖMų°ö[▀Ć╩ŪžQų°ö[Ż¼ę¬╝░ĢrčažøĄ╚Ą╚Ż¼╣½╦Šį┌▀h│╠ČĮī¦▓┐ķT░▓┼┼┴╦ę╗░┘ČÓ╚╦Ż¼Ģr┐╠Čóų°ĄĻā╚╚╦åT╩Ūʱ░┤ššś╦£╩ö[žøĪŻĪ▒

├┐éĆį┬Ģ■ī”╝ė├╦ĄĻ▀Mąą┤“ĘųŻ¼Ģ■ėą¬äæ═Ż¼į÷ÅŖ┴╦ī”╝ė├╦╔╠Ą─╝s╩°┴”ĪŻ

Į±─ĻŻ¼┴Ń╩│║▄├”šł┴╦Åł╦ć┼dū÷┤·čįĪŻ▀@╩Ū┴Ń╩│┴┐ž£ĄĻ┘ÉĄ└ųąŻ¼╬©ę╗ę╗╝ęšł├„ąŪ┤·čįĄ─╣½╦ŠĪŻ

ęį┴Ń╩│║▄├”×ķ┤·▒ĒĄ─┴Ń╩│┴┐ž£ĄĻ«aŲĘęįąįār▒╚═╗│÷Ż¼╬³ę²ę╗▒Ŗ─Ļ▌p╚╦ĪŻ

▓╗▀^Ż¼«ö┤·─Ļ▌p╚╦į┌Ž¹┘M▀@╝■╩┬╔ŽŻ¼ėąĘNļ³¢VĄ─├¼Č▄³cŻ¼┤¾╝ꎯ═¹«aŲĘąįār▒╚ūŃē“Ė▀Ż¼Ą½ŲĘ┼Ųę¬čė└mį°Įøą┬Ž¹┘MĄ─š{ąįĪŻ

Č°┴Ń╩│║▄├”Ą─┤“Ę©║▄╩ŪŲ§║Ž─Ļ▌p╚╦Ą─ąĶŪ¾ĪŻ

╦¹éāĮĶÅł╦ć┼dĄ─├„ąŪ╣ŌŁh└ŁĖ▀ŲĘ┼Ųš{ąįŻ¼┼cŲõ╦¹ĖéŲĘ┐ņ╦┘ū÷│÷ģ^Ė¶Ż¼╬³ę²Ž¹┘Mš▀▀MĄĻŽ¹┘MĪŻ

ęįŲĘ┼Ųū÷│÷╔╠śI▒┌ēŠĪŻ

03

┐šķg£y╦ŃŻ║4╚f╝ę

┴Ń╩│Ą─╔ńģ^┴Ń╩█śIæB║Ł╔w╚²ĘN─Ż╩ĮŻ¼Ęųäe╩Ū▒Ń└¹ĄĻĪóĘ“Ų▐└ŽŲ┼ĄĻ║═┴Ń╩│īŻĀIĄĻĪŻ

─Ū├┤Ż¼┴Ń╩│īŻĀIĄĻ┐╔ęįį┌╔ńģ^┴Ń╩█śIæBųąš╝ō■Ą─Ę▌Ņ~Ż¼ę¬ĘųÄūĘĮ├µüĒ┐┤ĪŻ

3.1 ┐šķg£y╦Ń

Ž╚╩Ūūį╔ŽČ°Ž┬Ą─╦╝┬ĘüĒųvŻ¼▒Ń└¹ĄĻ║═┴Ń╩│īŻĀIĄĻČ╝ėą▀Bµi╗»ĪóīŻśI╣®æ¬µ£ā×ä▌Ż¼▀@╩ŪĘ“Ų▐└ŽŲ┼ĄĻ╦∙▓╗Š▀éõĄ─Ż¼ę“┤╦Ż¼┐╔ęį╣▓═¼öDē║ĄĮĘ“Ų▐└ŽŲ┼ĄĻĄ─╩ął÷Ę▌Ņ~ĪŻ

╝┘Č©┴Ń╩│īŻĀIĄĻ┐╔ęį╠µ┤·▒Ń└¹ĄĻ║═Ę“Ų▐└ŽŲ┼ĄĻŻ¼š╝ō■┴Ń╩│╚½▓┐╔ńģ^┴Ń╩█śIæBĄ─Ę▌Ņ~ĪŻ

▀@└’ę¬╠ߥĮŻ¼2021─ĻŻ¼ć°ā╚┴Ń╩│ąąśIęÄ─Ż╩Ū8251ā|į¬Ż¼2022─Ļ┴Ń╩│õN╩█Ū■Ą└ųąŻ¼╔ńģ^śIæBš╝▒╚╩Ū26.6%ĪŻ

┴Ń╩│īŻĀIĄĻĄ─å╬ĄĻõN╩█Ņ~├┐─Ļ╩Ū250╚fį¬/─Ļ/ĄĻĪŻ

ęįąąśIęÄ─Ż│╦ęį╔ńģ^śIæBš╝▒╚Ż¼į┘│²ęįå╬ĄĻõN╩█Ņ~Ż¼ūŅĮKĄ├│÷ķTĄĻ┐šķgĄ─śOŽ▐ųĄ╩Ū8.78╚f╝ęĪŻ

┴Ēę╗ĘNėŗ╦Ń╦╝┬Ę╩ŪģóššķL╔│ķTĄĻöĄ┴┐║═▒Ń└¹ĄĻöĄ┴┐ėŗ╦ŃĪŻ

ķL╔│Ą─▒Ń└¹ĄĻ║═┴Ń╩│īŻĀIĄĻöĄ┴┐Č╝’¢║═┴╦Ż¼▒Ń└¹ĄĻ║═┴Ń╩│īŻĀIĄĻęčĮø│õĘų╠µ┤·┴╦Ę“Ų▐└ŽŲ┼ĄĻĪŻ

░┤ššķL╔│┴Ń╩│īŻĀIķTĄĻöĄ┴┐Ż©┴Ń╩│║▄├”+┴Ń╩│ā×▀x+┤„ė└╝t+┴Ń╩│ØM╬▌Ż®į┌▒Ń└¹ĄĻųąöĄ┴┐š╝▒╚╩Ū25.7%Ż¼2021─ĻŻ¼ć°ā╚▒Ń└¹ĄĻ┐éöĄ┤¾╝s╩Ū20╚f╝ęŻ¼╚ń┤╦ėŗ╦ŃŻ¼╚½ć°┴Ń╩│īŻĀIĄĻöĄ┴┐╩Ū5.26╚fĪŻ

Ą┌╚²ĘN╦╝┬Ę╩ŪŻ¼ęį║■─Ž×ķģó┐╝│Ū╩ąŻ¼═Ų╦Ń┴Ń╩│īŻĀIĄĻį┌Ųõ╦¹╩Ī╩ąĄ─ķ_ĄĻ┐šķgĪŻ

┴Ń╩│║▄├”į┌║■─Ž╩ĪĄ─Ė▓╔w├▄Č╚╩Ū3.8╚f╚╦/ĄĻŻ¼╝ė╔Ž┴Ń╩│ā×▀xĪó┤„ė└╝tĪó┴Ń╩│ØM╬▌╦─╝ęŲĘ┼Ųį┌║■─Ž╩ĪĄ─Ė▓╔w├▄Č╚Ż¼▓Ņ▓╗ČÓ╩Ū2.9╚f╚╦/ĄĻĪŻ

╝┘Č©┴Ń╩│┴┐ž£ĄĻį┌─ŽĘĮĄ─░lš╣╦┘Č╚Ė▀ė┌▒▒ĘĮŻ¼Ųõ╦¹│Ū╩ą├▄Č╚Ė▀ė┌▒▒╔ŽÅVĪŻ

░┤šš║■─Ž╠ņ╗©░ÕĖ▓╔w╚╦öĄ2.5╚f╚╦/ĄĻŻ¼ĘŪę╗ŠĆ│Ū╩ąĄ──ŽĘĮ│Ū╩ą├▄Č╚ät╩Ū3╚f╚╦/ĄĻŻ¼▒▒ĘĮ║═ę╗ŠĆ│Ū╩ąĄ─├▄Č╚╩Ū5╚f╚╦/ĄĻĪŻ

ŠC║Ž£y╦ŃŽ┬Ż¼╚½ć°┐╔╚▌╝{4.12╚f╝ę┴Ń╩│┴┐ž£ĄĻĪŻ

3.2 ėŗ╦Ń┴Ń╩│┴┐ž£ĄĻķTĄĻ┐šķgĄ─śOŽ▐ųĄ

ō■ÜWŅŻöĄō■Ż¼Į³ą®─ĻŻ¼ć°ā╚Ą─▒Ń└¹ĄĻ+Ę“Ų▐└ŽŲ┼ĄĻĄ─š╝▒╚╩Ū25%-30%ĪŻį┌2010─Ļų┴2020─ĻŲ┌ķgŻ¼ļŖ╔╠Ū■Ą└ß╚ŲĘų┴„┴╦ŠĆŽ┬õN╩█Ņ~Ż¼Ą½ūŅĮ³ā╔─ĻļŖ╔╠ąąśIį÷╦┘ęč├„’@Ę┼ŠÅĪŻ

╝┘Č©į┌śOŽ▐įOų├Ž┬Ż¼┴Ń╩│▀BµiīŻĀIĄĻ┐╔ęį═Ļ╚½╚Ī┤·▒Ń└¹ĄĻ║═Ę“Ų▐└ŽŲ┼ĄĻĪŻ

─┐Ū░Ż¼┴Ń╩│║▄├”į┌ķL╔│Ą─õN╩█Ņ~╩Ū360╚fį¬/─Ļ/ĄĻŻ¼Č°┴╝ŲĘõüūėĄ─ŠĆŽ┬õN╩█Ņ~╩Ū250╚fį¬/─Ļ/ĄĻĪŻ

╝┘Č©Ż¼┴Ń╩│┴┐ž£ĄĻ╚½ć°╗»Ģ■Ą═ė┌į┌ķL╔│Ą─╦«ŲĮŻ¼╬ęéāęį┴╝ŲĘĄ─õN╩█Ņ~ū„×ķś╦£╩ėŗ╦ŃĪŻ

ō■Ėź╚¶╦╣╠ž╔│└¹╬─öĄō■Ż¼2021─Ļć°ā╚┴Ń╩│ąąśIęÄ─Ż╩Ū8251ā|Ż¼╔ńģ^śIæB┴Ń╩█Ņ~╩Ū2195ā|Ż¼─Ū├┤┴Ń╩│īŻĀIĄĻĄ─śOŽ▐┐šķg┤¾Ė┼╩Ū8.78╚f╝ęĪŻ

▓╗▀^Ż¼▀@ĘN£y╦Ń┬ĘÅĮ▓óø]ėą┐╝æ]ĄĮÅ─ļŖ╔╠║═é„Įy╔╠│¼ÅŖš╝Ą─Ę▌Ņ~Ż¼āH┐╔ęįū„×ķģó┐╝ĪŻ

Ą┌Č■ĘN╦╝┬Ę╩ŪŻ¼▒Ń└¹ĄĻ║═┴Ń╩│īŻĀIĄĻęįīŻśI╗»ā×ä▌ÅŖš╝Ę“Ų▐└ŽŲ┼ĄĻĄ─╩ął÷┐šķgĪŻ

ęį─┐Ū░üĒ┐┤Ż¼▒Ń└¹ĄĻį┌ķL╔│╩ął÷ęčĮø’¢║═ĪŻ

2021─ĻŻ¼ć°ā╚▒Ń└¹ĄĻķTĄĻöĄ╩Ū20╚f╝ęū¾ėęŻ¼╝┘įOķL╔│Ą─ĘĆæBķTĄĻöĄ┴┐╩Ū23.32%Ż¼ėŗ╦Ń╚½ć°ķTĄĻöĄ┴┐╩Ū5.26╚f╝ęĪŻ

▀@ĒŚ£y╦Ń╦╝┬Ę▓óø]ėąģó┐╝▒Ń└¹ĄĻį÷ķLöĄ┴┐Ż¼āHų╗┐╝æ]┴╦Ņ^▓┐Ą─┴┐ž£ĄĻŻ¼īŹļHųĄĢ■Ė▀ė┌┴Ń╩│īŻĀIĄĻš╝▒╚Ą─25.7%Ż¼ę“┤╦Ż¼ūŅĮKĄ─ķTĄĻöĄ┴┐ę¬Ė▀ė┌5.26╚f╝ęĪŻ

ę“┤╦Ż¼▀@ĒŚėŗ╦Ń╦╝┬ĘŅw┴ŻČ╚▀Ć╩Ū▒╚▌^┤¾Ą─ĪŻ

3.3 ķTĄĻĄ─├▄Č╚

ō■┴Ń╩│║▄├”ĘĮ├µ▒Ē╩ŠŻ¼į┌øQČ©ķ_░lę╗ū∙│Ū╩ąŪ░Ż¼╣½╦ŠĢ■╩ūŽ╚┼õų├ķ_░lłFĻĀŻ¼╗∙ė┌įō│Ū╩ąĄ─╚╦┐┌ĪóęÄ─ŻĪó╚╦Š∙╩š╚ļĪó│Ū╩ą▓╝ŠųĪóūŌĮ╦«ŲĮĄ╚▀MąąŪ░Ų┌Ą─├■┼┼š{▓ķŻ¼╠ßŪ░šŲ╬š╔╠╚”ķTĄĻūŌĮĄ╚öĄō■ĪŻ

į┘īóš{čąöĄō■┼cŲõ╦¹│Ū╩ą▀MąąÖMŽ“ī”▒╚Ż¼╚ń╣¹▀@ū∙│Ū╩ąĄ─GDPĪó╚╦┐┌├▄Č╚ĪóąĪģ^Ęų▓╝Ą╚öĄō■ųĖś╦Č╝▀_ĄĮś╦£╩Ż¼Š═Ģ■ą¹▓╝ķ_Ę┼│Ū╩ą╝ė├╦ĪŻ

ĮøÜvę╗ŽĄ┴ąįö╝ÜĄ─öĄō■£y╦ŃŻ¼┴Ń╩│║▄├”▓┼Ģ■ķ_Ę┼─│éĆ│Ū╩ą╝ė├╦ĪŻ

┴Ń╩│┼c╔ńģ^śIæBĄ─ĮY║ŽŽ┬Ż¼╦¹éāūźūĪ┴╦Ū■Ą└ūāĖ’Ą─╝t└¹Ż¼Å─Č°ūŅ┐ņ╦┘ÅŖš╝┐©╬╗ĪŻ

Ī░╬ęéāęį║■─Ž×ķųąą─Ž“ų▄▀ģ╩ĪĘ▌öUÅłĪŻ2022─Ļ╔Ž░ļ─ĻŻ¼╬ęéāū▀│÷║■─ŽŻ¼ūŅŽ╚ĄĮ▀_ĮŁ╬„Ż¼6į┬Ę▌Š═ĄĮ┴╦║■▒▒╩ął÷ĪŻĪ▒

Ī░─┐Ū░į┌║■▒▒╩ął÷░lš╣Ģ■▒╚▌^║├Ż¼¼Fį┌ęčĮøķ_┴╦700ęį╔ŽķTĄĻ┴╦ĪŻĪ▒

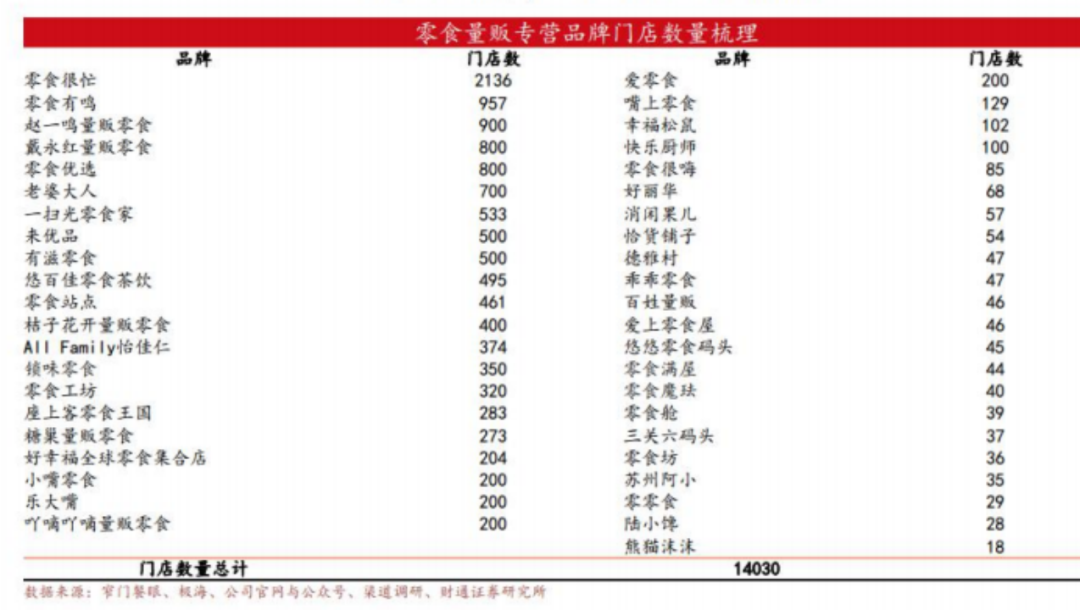

Å─ę▀Ūķķ_╩╝Ą─200╝ęķTĄĻŻ¼╚²─ĻĢrķgĘŁ┴╦╩«▒ČŻ¼ę▀ŪķĮY╩°║¾Ą─2023─Ļ│§Ż¼┴Ń╩│║▄├”ķTĄĻöĄęčĮø▀_ĄĮ2000╝ęŻ¼─Ļ│§ĄĮ¼Fį┌Ż¼ķTĄĻĮKė┌▀_ĄĮ3000╝ęĪŻ

čął¾łFĻĀŽ╚Ū░╩š╝»š¹└Ē«ö┴╦╚ź─Ļ┴Ń╩│īŻĀIĄĻķTĄĻöĄ┴┐Ż¼┴Ń╩│║▄├”ķTĄĻöĄūŅČÓŻ¼╩Ū2136╝ęŻ╗

Ųõ┤╬╩Ū┴Ń╩│ėą°QŻ¼╩Ū957╝ęĪŻ

Ū░ā╔├¹ķTĄĻöĄ▓ŅŠÓæę╩ŌĪŻ

īóķTĄĻöĄ┴┐Īó│ŻūĪ╚╦┐┌║═╚╦Š∙GDPųĖś╦š¹└ĒĄĮę╗éĆ▒Ēā╚Ęų╬÷Ż¼Ģ■░l¼FŻ¼ķTĄĻöĄ┴┐║═│ŻūĪ╚╦┐┌ĻP┬ōąį▌^ÅŖŻ¼╚╦Š∙GDPĻP┬ōąįät╚§║▄ČÓĪŻ

│ŻūĪ╚╦┐┌ĦüĒĄ─Šė├±╗Ņ▄SČ╚Ż¼ī”┴Ń╩│┴┐ž£ĄĻė░ĒæĢ■▒╚▌^┤¾ĪŻ

╔Ž▒Ēųą╩š╝»┴╦│╔╩ņĄžģ^║═ŲĘ┼ŲĄ─öĄō■ĪŻ

┐╔ęį┐┤│÷üĒę┴Ę▌į┌╔Ž║ŻĄ─ØB═Ė┬╩śOĖ▀Ż¼╩Ū1.6╚f╚╦/ĄĻĪŻ┴╝ŲĘõüūėį┌┤¾▒ŠĀI║■▒▒Ą─ØB═Ė┬╩ę▓▀_ĄĮ6.2╚f╚╦/ĄĻĪŻ

ł¾ĖµöĄō■’@╩ŠŻ¼┴Ń╩│┴┐ž£ĄĻį┌ķL╔│Ą─ĄĻŠ∙Ė▓╔w╚╦öĄ╩Ū0.9╚f╚╦/ĄĻŻ¼▀@éĆöĄō■▀h│¼üĒę┴Ę▌Ż¼╝ė╔Ž3.8╚f╚╦/ĄĻĄ─║■─Ž╩ĪĖ▓╔w╚╦öĄŻ¼╦¹éāĄ─ØB═Ė┬╩Äū║§┐ņę¬│¼▀^┴╝ŲĘõüūė┴╦Ż¼Ą½║═üĒę┴Ę▌▀Ć╩Ūėąę╗Č©▓ŅŠÓĄ─ĪŻ

┴Ń╩│┴┐ž£ĄĻČ╝ų„ę¬į┌─ŽĘĮ│Ū╩ąķ_ĄĻŻ¼ę“┤╦Ż¼─ŽĘĮ│Ū╩ąĄ─ØB═Ė┬╩║═░lš╣╦┘Č╚▀hĖ▀ė┌▒▒ĘĮ║═ę╗ŠĆ│Ū╩ąĪŻ

╝┘Č©║■─Žķ_ĄĻ├▄Č╚Ą─╠ņ╗©░Õ╩Ū2.5╚f╚╦/ĄĻŻ¼Ųõ╦¹ĘŪę╗ŠĆ│Ū╩ąĄ─├▄Č╚╩Ū┬į┤╬ė┌║■─ŽŻ¼╩Ū3╚f╚╦/ĄĻŻ¼▒▒ĘĮ║═ę╗ŠĆ│Ū╩ąät╩Ū5╚f╚╦/ĄĻĪŻ

╚ń┤╦ėŗ╦ŃŻ¼╚½ć°┤¾╝s┐╔╚▌╝{4.12╚f╝ę┴Ń╩│┴┐ž£ĄĻĪŻ

▀@▓┐Ęų£y╦Ńė╔ė┌╔µ╝░ĄĮĖ„Ąžģ^’ŗ╩│║═Ž¹┘M┴ĢæT╔ŽĄ─▓Ņ«ÉŻ¼ØB═Ė┬╩ėŗ╦ŃĢ■│╩¼Fę╗Č©š`▓ŅĪŻ

╬ęéāūŅ║¾╩ß└ĒŽ┬Ż¼ė├ūį╔ŽČ°Ž┬Ą─╦ŃĘ©═Ų│÷╚½ć°▀BµiīŻĀIķTĄĻöĄ┐╔ęį▀_ĄĮ5.26╚f╝ęĪŻį┌┴Ń╩│īŻĀIĄĻśIæBųą╠ß│÷üĒę┴Ę▌Īó┴╝ŲĘõüūė▀@ŅÉķTĄĻŻ¼ūŅĮK┴Ń╩│┴┐ž£ĄĻĮKśOķTĄĻöĄ┤¾╝sį┌4╚f╝ęū¾ėęĪŻ

┴Ń╩│┴┐ž£ĄĻŻ¼ū„×ķ╔╠│¼Īó▒Ń└¹ĄĻĪóŠĆ╔ŽŪ■Ą└Ą╚é„ĮyŪ■Ą└║¾Ż¼ą┬Ģxų„┴„Ū■Ą└ĪŻ╦³Ą─│÷¼Fūī┴Ń╩│╗žÜw▒Š┘|Ż¼╚╦éā─▄Ė³ø]ėąžōō·Ą─Ė▀Ņl┘Å┘I┴Ń╩│Ż¼▀@▓┼╩Ū┴Ń╩│┴┐ž£ĄĻ│÷¼FĄ─ęŌ┴x╦∙į┌ĪŻ

═©▀^īėīė£y╦ŃŻ¼┐╔ęį═Ų£y│÷┴Ń╩│┴┐ž£ĄĻ╬┤üĒėą4╚f╝ęķTĄĻ╩ął÷┐šķgŻ¼ęį─┐Ū░┴Ń╩│┴┐ž£ĄĻ1.4╚fęį╔ŽĄ─ķTĄĻöĄüĒ═Ų£yŻ¼Ė„╝ęŲĘ┼Ų╬┤üĒ▀Ćėą║▄┤¾│╔ķL┐šķgĪŻ

Ž¹┘MŲĘĄ┌ę╗▓©┘Ź│╔ķLĄ─ÕXŻ¼Ą┌Č■▓©┘ŹĖ±ŠųĄ─ÕXĪŻ

┴Ń╩│┴┐ž£ĄĻ▀Ć╠Äė┌│╔ķLļAČ╬Ż¼Ė±Šų╔ą╬┤═Ļ╚½ĘĆČ©Ż¼┤²ąąśIū▀Ž“┤µ┴┐╩ął÷Ż¼Š═ĄĮ┴╦ę╗ŠųČ©╔·╦└Ą─Ģr┐╠ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║