Ū¦╬ČčļÅNĪó╬Čų¬ŽŃ░ļ─Ļł¾ī”▒╚Ż║To B║═To CŻ¼šlĖ³─▄┤“Ż┐

üĒį┤/ŅAųŲ▓╦Č┤▓ņ

ū½╬─/┴║┼╬

Į³╚šŻ¼Ī░╦┘ā÷╣®æ¬µ£Ą┌ę╗╣╔Ī▒Ū¦╬ČčļÅNŻ©001215.SZŻ®║═Ī░ŅAųŲ▓╦Ą┌ę╗╣╔Ī▒╬Čų¬ŽŃŻ©605089.SHŻ®ŽÓ└^╣½▓╝ūŅą┬│╔┐āå╬ĪŻ

▀@ā╔╝ęŲ¾śIĄ─ų„ĀIśIäšČ╝╩Ū╠ß╣®░ļ│╔ŲĘŻ¼Ą½ģsū▀│÷┴╦═Ļ╚½▓╗═¼Ą─░lš╣Ą└┬ĘĪŻŪ░š▀īŻūóBČ╦Ż¼║¾š▀Š█Į╣CČ╦ĪŻ═©▀^╦³éāĄ─žöł¾öĄō■Ż¼ę▓ūī╬ęéāę╗╠ĮŅAųŲ▓╦┘ÉĄ└Į±─Ļ╔Ž░ļ─ĻĄ─£žČ╚ĪŻ

ĀI╩šĪóā¶└¹ļpį÷Ż¼Ą½ā¶└¹ØÖį÷╦┘ķ_╩╝Ę┼ŠÅ

╬Čų¬ŽŃ║═Ū¦╬ČčļÅNį┌2021─Ļ═¼─Ļ╔Ž╩ąŻ¼śIäšĘČć·Š∙╔µ╝░ŅAųŲ▓╦ĪŻ

Ū░š▀╩Ūę╗╝ęīŻśIĄ─ŅAųŲ▓╦╣½╦ŠŻ¼ų„ę¬Å─╩┬░ļ│╔ŲĘ▓╦Ą─╔·«aĪóčą░l║═õN╩█Ż¼ėąĪ░ŅAųŲ▓╦Ą┌ę╗╣╔Ī▒ų«ĘQŻ╗║¾š▀ät╩Ūę╗╝ęīŻķTĄ─▓═’ŗ╦┘ā÷├µ├ūųŲŲĘ╣®æ¬╔╠Ż¼×ķ▓═Ų¾╠ß╣®Č©ųŲ╗»Īóś╦£╩╗»Ą─ŅAųŲ░ļ│╔ŲĘŻ¼▒╗ĘQ×ķĪ░╦┘ā÷╣®æ¬µ£Ą┌ę╗╣╔Ī▒ĪŻ

╔Ž╩ąā╔─Ļ║¾Ż¼╬Čų¬ŽŃ║═Ū¦╬ČčļÅNļpļpĮ╗│÷┴╦Ī░ĀI└¹ļpį÷Ī▒Ą─╔Ž░ļ─Ļ│╔┐āå╬ĪŻ

žöł¾öĄō■’@╩ŠŻ¼Į±─Ļ╔Ž░ļ─ĻŻ¼╬Čų¬ŽŃīŹ¼FĀI╩š4.17ā|į¬Ż©╚╦├±Ä┼Ż¼Ž┬═¼Ż®Ż¼═¼▒╚į÷ķL10.30%ĪŻā¶└¹ØÖ▀_7468.19╚fį¬Ż¼═¼▒╚į÷ķL6.12%ĪŻ Ū¦╬ČčļÅNĀI╩š8.51ā|į¬Ż¼═¼▒╚į÷ķL31.14% ĪŻ ā¶└¹ØÖ▀_5589.86╚fį¬Ż¼═¼▒╚į÷ķL22.18%ĪŻ

▓╗▀^Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌Ż¼ā╔╝ęŲ¾śIĄ─ā¶└¹ØÖį÷╦┘Š∙│÷¼F┴╦Ž┬╗¼æBä▌ĪŻ

Į±─Ļ╔Ž░ļ─ĻŻ¼╬Čų¬ŽŃĄ─ā¶└¹ØÖį÷╦┘ĮĄų┴6.12%Ż¼ęč╩ŪéĆ╬╗öĄį÷ķLĪŻČ°2022─Ļ╔Ž░ļ─Ļ║═2021─Ļ╔Ž░ļ─ĻŻ¼╬Čų¬ŽŃĄ─ā¶└¹ØÖį÷╦┘▀Ć×ķā╔╬╗öĄŻ¼Ęųäe×ķ14.58%Īó17.37%ĪŻā¶└¹ØÖį÷╦┘Ą─Ę┼ŠÅŻ¼╗“įS┼c╬Čų¬ŽŃŪ■Ą└│ąē║ėąĻPĪŻ

ę╗ĘĮ├µŻ¼╬Čų¬ŽŃĄ─ĮøõNĄĻŪ■Ą└▒Ē¼F▓╗╠½śĘė^ĪŻ

žöł¾öĄō■’@╩ŠŻ¼Į±─Ļ╔Ž░ļ─ĻŻ¼įōŪ■Ą└īŹ¼FĀI╩š0.54ā|į¬Ż¼═¼▒╚Ž┬╗¼┴╦16.02%ĪŻō■┤╦Ū░╣½▓╝Ą─öĄō■Ż¼įōŪ■Ą└├½└¹┬╩▀^╚źā╔─ĻČ╝│¼▀^┴╦25%ĪŻĮøõNĄĻĀI╩šŽ┬╗¼Ż¼ę╗Č©│╠Č╚╔Žė░Ēæ┴╦╬Čų¬ŽŃĄ─š¹¾w└¹ØÖ▒Ē¼FĪŻ

┴Ēę╗ĘĮ├µŻ¼╬Čų¬ŽŃ╝ė├╦ĄĻĄ─═žĄĻ▒Ē¼F▓╗╚ń╚ź─Ļ═¼Ų┌ĪŻ

Å─╬Čų¬ŽŃĮ³Äū─ĻžöäšöĄō■üĒ┐┤Ż¼░ķļSų°╝ė├╦ĄĻöĄ┴┐Ą─į÷ķLŻ¼ŲõĀI╩šęÄ─Żę▓╦«Øq┤¼Ė▀ĪŻ

2018-2022─ĻŻ¼╬Čų¬ŽŃ╝ė├╦ĄĻöĄ┴┐Ęųäe×ķ440╝ęĪó801╝ęĪó1117╝ęĪó1319╝ę║═1695╝ęŻ¼╝ė├╦ĄĻžĢ½IĄ─ĀI╩šĘųäe×ķ1.50ā|į¬Īó2.60ā|į¬Īó3.20ā|į¬Īó3.47ā|į¬║═4.26ā|į¬ĪŻ╬Čų¬ŽŃĄ──ĻĀI╩šę▓ė╔2018─ĻĄ─4.66ā|į¬╠ß╔²ĄĮ2022─ĻĄ─7.98ā|į¬ĪŻ

Č°Į±─Ļ╔Ž░ļ─ĻŻ¼╬Čų¬ŽŃķ_įO╝ė├╦ĄĻ188╝ęŻ¼ĻPĄĻ106╝ęĪŻą┬ķ_ĄĻöĄ┴┐▓╗╝░╚ź─Ļ═¼Ų┌Ż¼Ą½ĻPĄĻöĄ┴┐ģs▒ŲĮ³╚ź─Ļ═¼Ų┌Ą─2▒ČĪŻ▀@ę▓ī¦ų┬╝ė├╦ĄĻŪ■Ą└×ķ┐éĀI╩šÄ¦üĒĄ─į÷┴┐ėąŽ▐Ż¼āHāHė╔╚ź─Ļ═¼Ų┌Ą─2.01ā|į¬╠ß╔²×ķĮ±─ĻĄ─2.21ā|į¬Ż¼ķgĮėė░Ēæ┴╦Ųõ└¹ØÖČ╦▒Ē¼FĪŻō■┴╦ĮŌŻ¼2022─Ļ╔Ž░ļ─ĻŻ¼╬Čų¬ŽŃ╣▓ķ_įO╝ė├╦ĄĻ203╝ęŻ¼ĻPĄĻ57╝ęĪŻ

ā¶└¹ØÖį÷╦┘Ž┬╗¼═¼śė░l╔·į┌Ū¦╬ČčļÅN▀@╝ęŲ¾śI╔Ē╔ŽĪŻ

Į±─Ļ╔Ž░ļ─ĻŻ¼Ū¦╬ČčļÅNĄ─ā¶└¹ØÖį÷╦┘×ķ22.18%Ż¼╚ź─Ļ═¼Ų┌×ķ25.43%Ż¼į÷╦┘ąĪĘ∙Ę┼ŠÅĪŻĄ½ŽÓ▒╚2021─Ļ╔Ž░ļ─Ļ50.51%Ą─ā¶└¹ØÖį÷╦┘Ż¼Ž┬╗¼ģs║▄├„’@ĪŻ

×ķ║╬Ū¦╬ČčļÅNĄ─ā¶└¹ØÖį÷╦┘Ę┼ŠÅ─žŻ┐

Å─«aŲĘ╔ŽŻ¼╗“įS┐╔ęįšęĄĮ┤░ĖĪŻ

ō■┴╦ĮŌŻ¼Į±─Ļ╔Ž░ļ─ĻŻ¼Ū¦╬ČčļÅNė═š©ŅÉĪóš¶ų¾ŅÉśI䚥─├½└¹┬╩ĘųäeŽ┬╗¼┴╦0.59%║═0.85%ĪŻČ°▀@ā╔┤¾śIäšį┌┐éĀI╩šĄ─š╝▒╚║Žėŗ│¼▀^6│╔ĪŻ▓╦ļ╚ŅÉ╝░Ųõ╦¹▀@ę╗śI䚥─├½└¹┬╩ļm╚╗═¼▒╚į÷╝ė5.58%Ż¼Ą½įōśIäšī”┐éĀI╩šĄ─žĢ½I┬╩ų╗ėą1│╔ū¾ėęĪŻ

ŠC║ŽŽ┬üĒŻ¼ł¾ĖµŲ┌ā╚Ż¼Ū¦╬ČčļÅNĄ─├½└¹┬╩═¼▒╚į÷╝ė┴╦0.70%ĪŻČ°2022─Ļ╔Ž░ļ─ĻŻ¼Ū¦╬ČčļÅNĄ─├½└¹┬╩į÷Ę∙▀Ć×ķ0.99%ĪŻ

ā╔╝ęŲ¾śIŠ∙Ī░ĀI╩šā¶└¹ļpį÷Īóā¶└¹ØÖį÷╦┘Ž┬╗¼Ī▒Ą─▒│║¾Ż¼Ė„ėą▓╗═¼Ą─įŁę“ĪŻĮėŽ┬üĒŻ¼╬ęéāīóÅ─ČÓéĆŠSČ╚╠Įėæ▀@ā╔╝ęŲ¾śIĄ─╣▓ąį┼c▓╗═¼ĪŻ

╔Ž╩ą2─Ļ║¾Ż¼śI┐ā├„’@Ęų╗»Ż║Ū¦╬ČčļÅNĀI╩šį÷╦┘Ė³┐ņŻ¼╬Čų¬ŽŃā¶└¹Ė³Ė▀

Å─│╔ķL╦┘Č╚üĒ┐┤Ż¼▀@ā╔╝ęŲ¾śI╔Ž╩ą║¾Ż¼ĀI╩šęÄ─Ż║═ā¶└¹ØÖČ╝│╩ų─Ļ╔ŽØqĄ─æBä▌ĪŻ

Ž╚šfĀI╩šĪŻ«öŽ┬Ż¼▓╗╣▄╩ŪĀI╩šęÄ─Ż▀Ć╩Ūį÷╦┘Ż¼Ū¦╬ČčļÅNČ╝Ė▀ė┌╬Čų¬ŽŃĪŻ

2021─ĻĪó2022─ĻŻ¼╬Čų¬ŽŃ┐éĀI╩š×ķ7.65ā|į¬Īó7.98ā|į¬Ż¼ī”æ¬į÷╦┘Ęųäe×ķ22.84%Īó4.40%ĪŻ▀@ā╔─Ļ└’Ż¼Ū¦╬ČčļÅN┐éĀI╩š×ķ12.74ā|į¬Īó14.89ā|į¬Ż¼ī”æ¬į÷╦┘Ęųäe×ķ34.89%Īó16.86%ĪŻ

Å─öĄō■┐╔ęį┐┤│÷Ż¼Ū¦╬ČčļÅNĀI╩šęÄ─ŻĘĆ▓Į╠ß╔²Ż¼į÷╦┘▒Ż│ųį┌ā╔╬╗öĄŻ¼╚½─Ļ┐éĀI╩šę▓ė╔2021─ĻĄ─12.74ā|į¬╠ß╔²ĄĮ┴╦2022─ĻĄ─14.89ā|į¬Ż¼į÷ķL┴╦2.15ā|į¬ĪŻ

Ģrķg└ŁĄ├Ė³ķLę╗³cŻ¼2018-2022─ĻŻ¼│²┴╦2020─ĻŻ¼Ū¦╬ČčļÅNĄ─ĀI╩šį÷╦┘Š∙×ķā╔╬╗öĄĪŻ

╬Čų¬ŽŃĄ─ĀI╩šęÄ─Żļm╚╗ų─Ļį÷ķLŻ¼Ą½ūā╗»Ę∙Č╚▓╗┤¾Ż¼āHė╔2021─ĻĄ─7.65ā|į¬╠ß╔²ĄĮ┴╦2022─ĻĄ─7.98ā|į¬Ż¼į÷ķL┴╦0.33ā|į¬Ż¼2022─Ļį÷╦┘ęčĮĄĄĮéĆ╬╗öĄĪŻī”▒╚ų«Ū░Ą─2018-2021─ĻŻ¼ŲõĀI╩šį÷╦┘Š∙×ķā╔╬╗öĄĪŻ

2023─Ļ╔Ž░ļ─ĻŻ¼╬Čų¬ŽŃĄ─ĀI╩šį÷╦┘╗ž╔²ĄĮ10.30%Ż¼Ą½ęÄ─ŻāHį÷ķL0.39ā|į¬ĪŻČ°Ū¦╬ČčļÅNĄ─ĀI╩šį÷╦┘×ķ31.14%Ż¼ĀI╩š═¼Ų┌į÷ķL┴╦2.02ā|į¬ĪŻ

į┘šfā¶└¹ØÖ▒Ē¼FĪŻļm╚╗╬Čų¬ŽŃĀI╩šį÷╦┘ĪóęÄ─Ż▓╗╚ńŪ¦╬ČčļÅNŻ¼Ą½╩ŪŲõ┘ŹÕX─▄┴”ģsę¬║├▀^║¾š▀ĪŻ

žöł¾öĄō■’@╩ŠŻ¼Ū¦╬ČčļÅNĄ─ĀI╩šęÄ─ŻĮėĮ³╬Čų¬ŽŃĄ─2▒ČŻ¼Ą½╩Ūā¶└¹ØÖ╦«ŲĮ▓╗╝░╬Čų¬ŽŃĪŻ2021Īó2022─ĻŻ¼Ū¦╬ČčļÅN─Ļā¶└¹ØÖČ╝▒╚╬Čų¬ŽŃ╔┘╔Ž4000ČÓ╚fį¬ĪŻ

2021Īó2022─ĻŻ¼╬Čų¬ŽŃĄ─ā¶└¹ØÖĘųäe×ķ1.33ā|į¬Īó1.43ā|į¬Ż¼ī”æ¬į÷╦┘Ęųäe×ķ6.06%Īó7.95%ĪŻČ°Ū¦╬ČčļÅNĄ─ā¶└¹ØÖĘųäe×ķ8846.41╚fĪó1.02ā|į¬Ż¼ī”æ¬į÷╦┘×ķ 15.51%Īó15.20%ĪŻ

▀M╚ļ2023─ĻŻ¼Č■š▀Ą─ā¶└¹ØÖ╦«ŲĮčė└m┴╦▀^╚źĄ─Šų├µĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼Ū¦╬ČčļÅN½@Ą├5589.86╚fĄ─ā¶└¹ØÖŻ¼ę└╚╗Ą═ė┌╬Čų¬ŽŃ7468.19╚fĄ─ā¶└¹ØÖĪŻ

▓╗▀^Ż¼Ū¦╬ČčļÅN╬┤üĒÄū─Ļ╚¶─▄▒Ż│ųā╔╬╗öĄĄ─į÷ķLæBä▌Ż¼Ųõā¶└¹ØÖ╦«ŲĮūĘŲĮ╔§ų┴│¼įĮ╬Čų¬ŽŃę▓╬┤┐╔ų¬ĪŻ«ģŠ╣Ż¼Į±─Ļ╔Ž░ļ─ĻŻ¼Ū¦╬ČčļÅNĄ─ā¶└¹ØÖęč▒╚╚ź─Ļ═¼Ų┌į÷╝ė┴╦1000ČÓ╚fį¬Ż¼Č°╬Čų¬ŽŃų╗į÷╝ė┴╦400ČÓ╚fį¬ĪŻ

×ķ║╬Ū¦╬ČčļÅNĄ─ā¶└¹ØÖ╦«ŲĮ┤“▓╗▀^╬Čų¬ŽŃ─žŻ┐

▀@╗“įS┼cČ■š▀į┌«aŲĘĪóŪ■Ą└╔ŽĄ─▓╝Šų▓╗═¼ėąĻPĪŻ«ģŠ╣Ż¼Ū■Ą└Īó«aŲĘĄ─▓╝ŠųŻ¼Ģ■ų▒Įėė░ĒæĄĮę╗╝ęŲ¾śIĄ─š¹¾w├½└¹┬╩ĪŻ

╬Čų¬ŽŃ╩Ūę╗╝ęų„╣źCČ╦Ą─ŅAųŲ▓╦Ų¾śIŻ¼ŪęęįŠĆŽ┬ķTĄĻŪ■Ą└×ķų„ĪŻ

ō■╬Čų¬ŽŃ═Ė┬ČŻ¼ŲõõN╩█Ū■Ą└ų„ę¬Ęų×ķ┴Ń╩█Ū■Ą└║═┼·░lŪ■Ą└ĪŻ┼·░lŪ■Ą└Ą─┐═æ¶Ż¼═©│ŻÅ─╩┬└õā÷╩│ŲĘ┼·░lśI䚯¼Å─╬Čų¬ŽŃ▓╔┘Å«aŲĘ║¾õN╩█ĮoŠŲĄĻĪó▓═ÅdĪó╩│╠├Ż¼┐╔ęŖįōŪ■Ą└Ą─«aŲĘūŅĮK┴„Ž“┴╦BČ╦╩ął÷ĪŻ

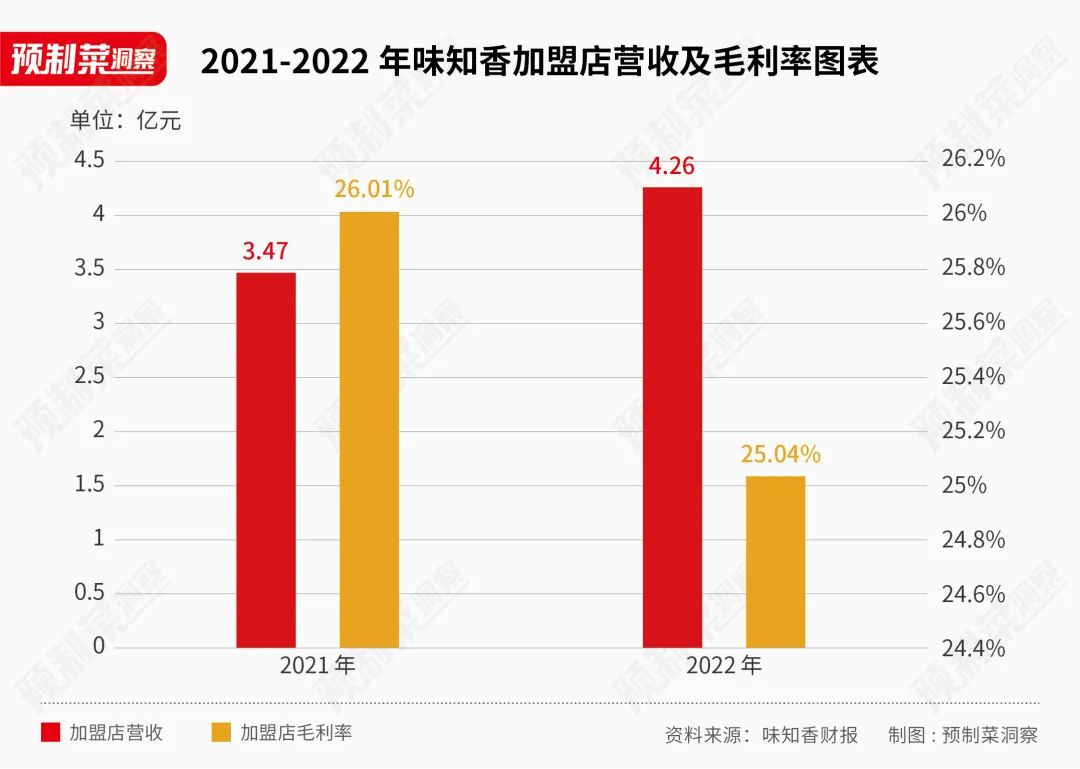

┴Ń╩█Ū■Ą└ätĘų×ķ╝ė├╦ĄĻ║═ĮøõNĄĻĪŻŲõųąŻ¼╝ė├╦ĄĻā╚ų╗╩█┘u╬Čų¬ŽŃĄ─ŅAųŲ▓╦«aŲĘŻ¼ę▓┐ĖŲ┴╦ĀI╩š┤¾ŲņŻ¼ūį2020─ĻŲŻ¼╝ė├╦ĄĻŪ■Ą└ĀI╩šžĢ½I┬╩ę╗ų▒│¼▀^5│╔ĪŻ

ė╔ė┌╝ė├╦ĄĻų▒Įė├µŽ“CČ╦Ž¹┘Mš▀Ż¼├½└¹┬╩ę▓▌^×ķ┐╔ė^ĪŻ╬Čų¬ŽŃį┌žöł¾└’ųĖ│÷Ż¼2021─ĻĪó2022─ĻŻ¼╝ė├╦ĄĻŪ■Ą└├½└¹┬╩Ęųäe×ķ26.01%Īó25.04%ĪŻ▓╗▀^ųĄĄ├ūóęŌĄ─╩ŪŻ¼Ųõ├½└¹┬╩╦«ŲĮęčĮø│÷¼FŽ┬╗¼æBä▌ĪŻ

Ū¦╬ČčļÅNū„×ķę╗╝ęTo BĄ─Ų¾śIŻ¼Ųõ░ļ│╔ŲĘų„ę¬╣®æ¬▓═Ų¾Ż¼Ū■Ą└Ęų×ķų▒ĀI║═ĮøõNĪŻ

ŲõųąŻ¼ų▒ĀIŪ■Ą└╩ŪųĖų▒Įė┼c▓═Ų¾┐═æ¶║×╝s║Žū„Ż¼▀@ŅÉ┐═æ¶┤¾ČÓ╩Ūų¬├¹Č╚Ė▀Ą─▀Bµi▓═Ų¾Ż¼─┐Ū░Ųõ×ķ░┘ä┘ųąć°Īó║ŻĄūōŲĪó╚A╚R╩┐Īóšµ╣”Ę“Īó└ŽÓlļuĪó╚ąę┐¦Ę╚Ą╚Ų¾śIĄ─╣®æ¬╔╠ĪŻ

ĮøõNŪ■Ą└ät═©▀^ĮøõN╔╠Ž“ųąąĪ▓═Ų¾╣®æ¬«aŲĘĪŻÅ─ĀI╩šš╝▒╚üĒ┐┤Ż¼ĮøõNŪ■Ą└Ą─žĢ½I┬╩Ė▀ė┌ų▒ĀIŪ■Ą└ĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼Ųõų▒ĀIŪ■Ą└Ą─ĀI╩šį┌ų„ĀIśIäš╩š╚ļĄ─š╝▒╚×ķ44.85%Ż¼ĮøõNŪ■Ą└×ķ55.15%ĪŻ

ė╔┤╦┐╔ęŖŻ¼¤ošō╩Ūų▒ĀIŪ■Ą└▀Ć╩ŪĮøõN╔╠Ū■Ą└Ż¼Ū¦╬ČčļÅNĄ─«aŲĘ┤¾ČÓ┴„Ž“BČ╦╩ął÷Ż¼ų╗▓╗▀^ėą┤¾BČ╦║═ąĪBČ╦ų«ĘųĪŻ

├µŽ“BČ╦Ż¼Ė³╚▌ęūū▀┴┐Ż¼ą╬│╔ęÄ─Żā×ä▌Ż¼Ą½╩Ū├½└¹┬╩ŽÓī”Ė³Ą═ĪŻ

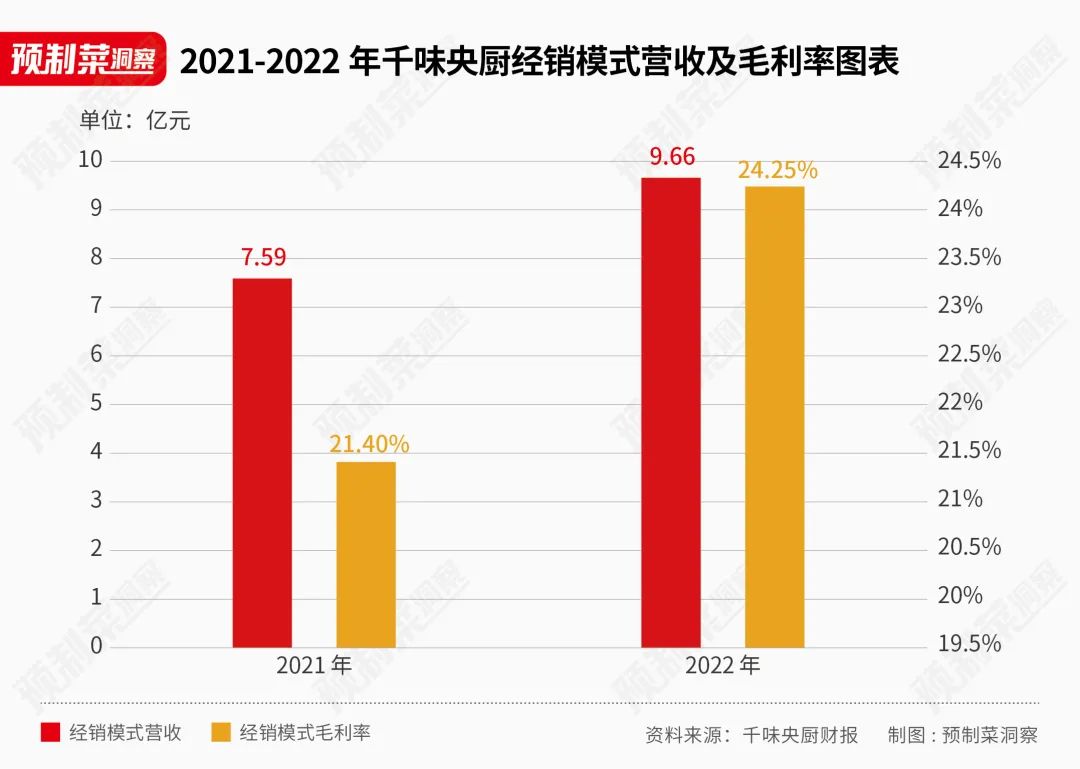

2021─ĻĪó2022─ĻŻ¼į┌Ū¦╬ČčļÅN┐éĀI╩šš╝▒╚▌^Ė▀Ą─ĮøõN─Ż╩Į├½└¹┬╩Ęųäe×ķ21.40%Īó24.25%Ż¼┴Ē═ŌŪ¦╬ČčļÅNų„ĀIśI䚥─├½└¹┬╩Ęųäe×ķ22.10%Īó23.16%ĪŻŲõ├½└¹┬╩š¹¾wĄ═ė┌╬Čų¬ŽŃŻ¼Ą½│╩¼F│÷ų─Ļ╔Žį÷Ą─æBä▌Ż¼ŪęČ■š▀Ą─▓ŅŠÓš²į┌┐sąĪĪŻ

ė╔ė┌Ū■Ą└▓╗═¼Ż¼Č■š▀ę▓▀xō±┴╦▓╗═¼Ą─«aŲĘ▓▀┬įĪŻ

╬Čų¬ŽŃų„┤“CČ╦Ż¼ū▀Ą─╩ŪČÓį¬╗»▓▀┬įĪŻ«ģŠ╣Ż¼CČ╦Ž¹┘Mš▀ī”«aŲĘĮYśŗĄ─žSĖ╗Č╚ę¬Ū¾Ė³Ė▀ĪŻ

─┐Ū░Ż¼╬Čų¬ŽŃĄ─ŅAųŲ▓╦ęčėą300ėÓ┐ŅŻ¼ęį▓╦ļ╚«aŲĘ×ķų„Ż¼╔µ╝░┼Ż╚ŌŅÉĪóč“╚ŌŅÉĪóži╚ŌŅÉĪó╝ęŪ▌ŅÉĪó╦««aŅÉĪó£½ņęŅÉĪó╗ÕüŅÉĪó╦ž▓╦ŅÉĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼╚ŌŪ▌ŅÉ║═╦««aŅÉŅAųŲ▓╦žĢ½I┴╦Š┼│╔ęį╔ŽĄ─ĀI╩šŻ¼å╬┼Ż╚ŌŅAųŲ▓╦Ą─ĀI╩šžĢ½I┬╩Š═│¼╦─│╔ĪŻ

Č°Ū¦╬ČčļÅNū▀Ą─╩Ū┤¾å╬ŲĘ▓▀┬įŻ¼ė═ŚlĪóš¶╝Õ’£╩ŪŲõ┤¾å╬ŲĘŻ¼┴Ē═Ō▀Ćį┌┼Óė²├ūĖŌĪó┤║ŠĒĪó¤²┘uĪó║µ▒║ŅÉĄ╚┤¾å╬ŲĘĪŻÅ─Ųõ«aŲĘŠžĻćę▓┐╔ęį┐┤│÷Ż¼Ū¦╬ČčļÅNę└╚╗╩Ūęį╦┘ā÷├ū├µųŲŲĘ×ķų„ĪŻ

▓╦ļ╚ŅÉ«aŲĘį┌ŲõĀI╩šš╝▒╚▓ó▓╗Ė▀ĪŻ░ļ─Ļł¾’@╩ŠŻ¼ė═š©ŅÉĪóš¶ų¾ŅÉĪó║µ▒║ŅÉĪó▓╦ļ╚ŅÉ╝░Ųõ╦¹╦─┤¾śI䚥─ĀI╩šš╝▒╚Ęųäe×ķ45.94%Īó18.70%Īó21.77%Īó13.18%ĪŻ

ŠC║Ž«aŲĘ▓▀┬įĪóŪ■Ą└▓╝ŠųĪóĀI╩šū▀ä▌Īóā¶└¹ØÖ▒Ē¼FĪó├½└¹┬╩ū▀ä▌üĒ┐┤Ż¼ļpĘĮĖ„ėąā×ä▌ĪŻ

į┌ĀI╩šęÄ─ŻĪóį÷╦┘╔ŽŻ¼Ū¦╬ČčļÅNĖ³ä┘ę╗╗IĪŻĄ½į┌└¹ØÖČ╦Ż¼╬Čų¬ŽŃĖ³─▄┤“ĪŻ▓╗▀^Ż¼╬Čų¬ŽŃĄ─├½└¹┬╩ęčĮø│÷¼FŽ┬╗¼┌ģä▌Ż¼Ū¦╬ČčļÅNĄ─├½└¹┬╩ų─Ļ╔Ž╔²ĪŻ

Å─┘Y▒Š╩ął÷Ą─▒Ē¼FüĒ┐┤Ż¼▀@ā╔╝ę═¼─Ļ╔Ž╩ąĄ─Ų¾śIŻ¼Ū¦╬ČčļÅNĮo═Č┘Yš▀Ą─╗žł¾┬╩╦Ų║§Ė³Ė▀ę╗ą®ĪŻ

Įžų┴8į┬31╚š╩š▒PŻ¼Ū¦╬ČčļÅNĄ─╣╔ār×ķ65.56į¬Ż¼╬Čų¬ŽŃĄ─╣╔ār×ķ39.69į¬ĪŻČ°ō■šą╣╔Ģ°Ż¼Ū¦╬ČčļÅNĄ─░ląąār×ķ15.71į¬/╣╔Ż¼╬Čų¬ŽŃĄ─░ląąār×ķ28.53į¬/╣╔ĪŻ

Į±─Ļ░ļ─Ļł¾ųĖ│÷Ż¼Ū¦╬ČčļÅNĄ─╗∙▒Š├┐╣╔╩šęµ×ķ0.66į¬Ż¼═¼▒╚į÷╝ė┴╦24.53%ĪŻČ°╬Čų¬ŽŃĄ─╗∙▒Š├┐╣╔╩šęµ×ķ0.54į¬Ż¼═¼▒╚į÷╝ė┴╦5.88%ĪŻ

ĮYšZ

ŅAųŲ▓╦╚į╠Äė┌░lš╣Ą─įńŲ┌ļAČ╬Ż¼╔ą╬┤│÷¼FĮ^ī”Ą─╚½ć°ąį²łŅ^Ų¾śIŻ¼▀@ę▓ęŌ╬Čų°BČ╦ĪóCČ╦╩ął÷Č╝▀ĆėąÖCĢ■ĪŻ

Ą½Å─Į±─Ļ╔Ž░ļ─ĻĄ─▒Ē¼FüĒ┐┤Ż¼ę▀ŪķĘ┼ķ_║¾Ż¼ŅAųŲ▓╦Ų¾śICČ╦▒Ē¼F├„’@▓╗╚ń╚ź─Ļ═¼Ų┌ĪŻ

▒╚╚ń░▓Š«╩│ŲĘŠ═į┌░ļ─Ļł¾ųąų▒čįŻ¼C Č╦ų▒ĀI╔╠│¼Ą╚Ū■Ą└į┌╚ź─ĻĖ▀╗∙öĄŽ┬╚╦┴„£p╔┘Ż¼į┘╝ė╔ŽCČ╦Ė„╝ÜĘųŪ■Ą└│╩¼F╦ķŲ¼╗»╠ž³cŻ¼Ū■Ą└Ęų┴„¼FŽ¾▌^’@ų°Ż¼▒Ē¼F▓╗╝čĪŻ

Į³Äū─ĻŻ¼╬Čų¬ŽŃŠĆŽ┬╝ė├╦ĄĻĄ─å╬ĄĻ─ĻŲĮŠ∙ĀI╩š─▄┴”ę▓ķ_╩╝Ž┬╗¼ĪŻ2018-2022─ĻŻ¼╬Čų¬ŽŃ╝ė├╦ĄĻĄ─å╬ĄĻ─ĻŲĮŠ∙ĀI╩š─▄┴”×ķ34.10╚fį¬Īó32.43╚fį¬Īó28.65╚fį¬Īó26.29╚fį¬Īó25.11╚fį¬ĪŻ

╬┤üĒŻ¼į┌ŅAųŲ▓╦╩ął÷Ż¼To BĄ─Ų¾śI║═To CĄ─Ų¾śIšlĖ³┐╔─▄ä┘│÷Ż¼╬ęéāŪę╩├─┐ęį┤²ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║