░ó└’Ī░Ę┼╔·Ī▒Ż¼▓╦°B│╔╚╦

üĒį┤/╣ŌūėąŪŪ“

ū„š▀/ģŪŽ╚ų«

║ą±RIPO▓╗ĒśŻ¼▓╦°BĮė▀^┴╦░¶ĪŻ

9į┬26╚šŻ¼ŽŃĖ█┬ōĮ╗╦∙ŠWšŠą┼Žó’@╩ŠŻ¼▓╦°BųŪ╗█╬’┴„ŠWĮjėąŽ▐╣½╦ŠŻ©║¾╬─║åĘQĪ░▓╦°BĪ▒Ż®ęčš²╩ĮŽ“Ė█Į╗╦∙╠ßĮ╗╔Ž╩ą╔ĻšłŻ¼│╔×ķ░ó└’░═░═Ī░1+6+NĪ▒ų«║¾Ż¼╩ūéĆš²╩Įķ_åóIPO▀M│╠Ą─śIäš╝»łFĪŻ

ĮžłDŻ║┬ōĮ╗╦∙╣┘ŠW

▓╦°BśIäš┐╔ęį║åå╬└ĒĮŌ×ķĪ░3+1Ī▒Ż¼╝┤ć°ā╚╬’┴„Īóć°ļH╬’┴„Īó┐Ų╝╝┼cŲõ╦¹Ę■䚯¼ęį╝░ESGĪŻć°ā╚╬’┴„┼cć°ļH╬’┴„Č╝ė╔┐ņ▀f┼c╣®æ¬µ£ĮM│╔Ż¼ę└┐┐┐ņ▀fė|▀_Ž¹┘Mš▀Ż¼ę└┐┐╣®æ¬µ£╣▄└Ē½@╚ĪžS║±└¹ØÖĪŻ

Č°┐Ų╝╝╝░Ųõ╦¹Ę■䚎Óī”Å═ļsŻ¼Č╠Ų┌ī”š¹¾wĀI╩šÄ═ų·ėąŽ▐Ż¼Ęųäe░³└©─®Č╦Ż©▓╦°B¾AšŠ+▓╦°BÓl┤Õ+▓╦°BAPPŻ®Īó╬’┴„Ąž«aŻ©╬’┴„ł@+«aśIł@+║Į┐šśą╝~Ż®Īó┐Ų╝╝Ż©ūįäė╗»+IoT+¤o╚╦▄毮╚²éĆśIäš░ÕēKŻ¼Č°Ī░1Ī▒ųĖĄ─╩ŪESGŻ©░³└©ė├涾w“×ĪóŠG╔½╬’┴„Īóæ¬╝▒╬’┴„ĪóĖ▀┘|┴┐Š═śIĪóĘ■äš╔ńģ^Ż®ĪŻ

▒M╣▄▓╦°BśI䚎Ó▌^Ųõ╦¹╬’┴„Ų¾śIĖ³×ķ²ŗļsŻ¼Ą½ŲõīŹ─▄ųvĄ─╣╩╩┬¤oĘŪ╚²éĆŻ║ć°ā╚╬’┴„ĘĮ├µŻ¼ę└┐┐ų▒ĀI¾wŽĄŻ©╚ńĄż°BŻ®┼cžł│¼ĮēČ©Ż╗ć°═Ō╬’┴„ätĻPūó╚½Ū“ŲĘ┼Ų╣®æ¬µ£╣▄└Ē─▄┴”Ż╗┐Ų╝╝░ÕēK▓╗ę╗ȩĦüĒČÓ╔┘ų▒Įė╩š╚ļŻ¼┐╔╩Ū▓╗─▄║÷ęĢŲõī”ą¦┬╩Īó│╔▒ŠĘĮ├µ╦∙ĦüĒĄ─ĘeśOė░ĒæĪŻ

▓╦°Bš²╩ĮIPOīóśO┤¾Ž▐Č╚Ė─ūāŲõį┌░ó└’ā╚▓┐┼c═Ō▓┐Ą─Ąž╬╗ĪŻ

ę╗╬╗▓╦°B╚╦╩┐ĖµįV╣ŌūėąŪŪ“Ż¼Ęų▓ī”▓╦°BČ°čįėą║├ėąē─ĪŻĘų▓ų«Ū░Ż¼╠į╠ņęčĮøćLįć░┤šš╩ął÷╗»ĘĮ╩ĮĮoėåå╬Ż¼ārĄ═š▀ä┘Ż¼Č°Ūę╩┬īŹ╔ŽęčĮø▐DęŲ┴╦▓┐Ęųėåå╬ĪŻ

ūŅ┤¾Ą─║├╠Äį┌ė┌Ż¼▓╦°BśIäš░lš╣▓╗į┘╩▄ųŲė┌╝»łFĪŻ╚ń░ó└’╝»łFCOOį°ĮyöłĖ„śIäš┐═Ę■Ż¼▓╦°Bę▓▓╗└²═ŌĪŻĪ░ų«Ū░ą¦┬╩╠½Ą═┴╦Ż¼╬ęéāī”ŽĄĮy╠ßę¬Ū¾Ż¼ė╔ė┌╝»łF╩Ū╬ęéā╝ūĘĮŻ¼▓╦°B╚╦čį▌p╬óŻ¼Å─Ņ^ĄĮ─_Č╝─▄Ėą╩▄ĄĮ▒╗╚╦▌pęĢĪŻĪ▒

╚ń╣¹šf░ó└’Ī░1+6+NĪ▒ūāĖ’Ż¼ĮŌ│²┴╦▓╦°B░lš╣╩°┐`Ż¼─Ū├┤Ė░Ė█IPOŻ¼ätęŌ╬Čų°▓╦°Bį┌šµš²ęŌ┴x╔ŽĪ░│╔─ĻĪ▒┴╦ĪŻ

01

ć°ļH╬’┴„ą┬┘F

▓╦°Bį┌šą╣╔Ģ°ųąŻ¼ė├┴╦║▄┤¾Ų¬Ę∙šō╩÷Ųõć°ļH╬’┴„▓┐ĘųŻ¼’@╚╗Ż¼▀@╩Ū▓╦°Bī”┘Y▒Š╩ął÷╦∙ųvĄ─ūŅųžę¬Ą─╣╩╩┬ĪŻ

─┐Ū░Ż¼▓╦°Bą╬│╔┴╦ļŖ╔╠╬’┴„śą╝~Ż©e-HubŻ®Īóé}ÄņĪóĘųÆ■ųąą─Īó─®Č╦┼õ╦═śŗ│╔Ą─╬’┴„ŠWĮjĪŻĮžų┴2023─Ļ6į┬30╚šŻ¼▓╦°Bį┌╚½Ū“Į©┴ó┴╦░³└©┴∙éĆe-Hubį┌ā╚Ż¼╣▓ėŗ1100ČÓéĆĮ©ų■┐é├µĘe1650╚fŲĮĘĮ├ūĄ─é}Äņ┼c380ČÓéĆĘųÆ■ųąą─ĪŻ

łDŲ¼Ż║▓╦°B│╔Č╝é}Šų▓┐

╗∙ė┌▀@╠ū╬’┴„ŠWĮjŻ¼▓╦°B─▄ē“╠ß╣®ā׎╚Īóś╦£╩ĪóĮøØ·Ż¼╚²ĘN├µŽ“▓╗═¼ąĶŪ¾Īó╩ął÷Ą─┐ńŠ│┐ņ▀fĘ■äšĪŻ

▓╦°BŠWĮj░ńč▌ų°ć°ā╚«aŲĘ│÷┐┌Ą─ĮŪ╔½Ż¼└²╚ń┼c╦┘┘u═©═Ų│÷├µŽ“ėóĪó╬„Īó║╔Īó▒╚ĪóĒn═Ų│÷Ī░╚½Ū“5╚š▀_Ī▒Ę■䚯¼ų„ę¬×ķųąć°│÷┐┌╔╠ŲĘĪŻČ°śO═├āAŽ“ė┌▒ŠĄž╗»Ż¼╝ėų«┼cļŖ╔╠ŲĮ┼_╔ŅČ╚ĮēČ©Ż¼į┌┐ņ▀f┼õ╦═ĘĮ├µĮ©┴ó┴╦ŽÓ«öā×ä▌ĪŻ

Į³ą®─ĻŻ¼ć°ā╚┐ņ▀f╩ął÷ęč╩Ū╝t║ŻųąĄ─╝t║ŻŻ¼ę╗▓┐ĘųŠ▐Ņ^Ż¼╚ń▓╦°BĪóśO═├Ī󊮢|Įįķ_╩╝š„æ║Ż═ŌŻ¼Ųõųą¢|─ŽüåĪóųą¢|Īó─Ž├└ļŖ╔╠▀M╚ļĖ▀╦┘░lš╣▄ēĄ└Ż¼│╔×ķĖ„╝ę▒žĀÄų«ĄžĪŻ

▓╦°B┼cśO═├Č╝▀M╚ļ┴╦╔Ž╩÷╚²┤¾ģ^ė“╩ął÷Ż¼╣ŌūėąŪŪ“į°═¼Ģrįāå¢ā╔╝ę╩Ūʱ┤µį┌ĖéĀÄĻPŽĄŻ¼▓╦°B┼cśO═├Č╝šJ×ķĖ„ūį─Ż╩Į▓╗═¼Ż¼▓╗Ģ■«a╔·š²├µĖéĀÄĪŻ╝┤▒Ńā╔╝ęʱšJŻ¼Ą½į┌╔╠┴„øQČ©╬’┴„Ą─įÆšZ¾wŽĄŽ┬Ż¼╬’┴„┼cļŖ╔╠╗ź×ķ┤Į²XŻ¼╦∙ęį╬’┴„ę▓Ģ■▒╗═Ž╚ļæł÷ĪŻ

į┌¢|─Žüå╩ął÷Ż¼śO═├┼c▓╦°B╦Ų║§╠Äė┌▓╗═¼Ą─╔·æB╬╗ĪŻ

Lazada▒╗Shopee│¼įĮų«ĢrŻ¼śO═├┼c║¾š▀╔ŅČ╚ĮēČ©Ż¼ę└┐┐ļŖ╔╠╝■Ēśä▌│╔×ķ«öĄžūŅ┤¾Ą─┐ņ▀fŠ▐Ņ^ĪŻĮ±─ĻŻ¼▓╦°BėĪ─ßč┼╝ė▀_cHubš²╩Įåóė├Ż¼ęč╬³ę²║ŻĀ¢ĪóLazadaĪóSenfuĪóĒnć°CJ╬’┴„Ą╚Ų¾śI╚ļ±vŻ¼▒Ē├„▓╦°B▓╗į┘å╬╝āę└┐┐ļŖ╔╠ŲĮ┼_Ż¼▐DČ°┼cŲ¾śIĮēČ©Ż¼▀@═¼ĢręŌ╬Čų°▓╦°B└@ķ_┐ņ▀fŻ¼▀xō±į┌╣®æ¬µ£░l┴”ĪŻ

┐v╩╣¢|─Žüå╩ął÷╔ąėą▓╗╔┘Øō─▄Ż¼Ą½┬õ║¾Ą─╗∙Į©Īó╠ž╩ŌĄ─ä┌äė┴”╩ął÷ęį╝░š¹¾wŽ¹┘M─▄┴”ėąŽ▐Ż¼Č╝īó│ų└m┐╝“×▓╦°B┼cśO═├Ą─╔╠śI─Ż╩ĮĪŻ

«öĄž─│ųą┘Y╬’┴„╚╦╩┐┤╦Ū░ĖµįV╣ŌūėąŪŪ“Ż¼«öĄžä┌╣żāAŽ“ė┌╚šĮYŻ¼ę“┤╦ć°ā╚╬’┴„Ų¾śIį┌«öĄžšą─╝┬ÜåTĢrŻ¼ĘŪ│ŻąĶę¬▌ö│÷Ī░ĮM┐Ś─▄┴”Ī▒Ī¬Ī¬Č°▀@ŪĪ║├╩ŪśO═├─▄ē“▒PŠß«öĄžĄ─ųžę¬įŁę“ĪŻ

░═╬„╩ął÷═¼śė▓╗╠½ŲĮĪŻśO═├┼c▓╦°B═¼Ģrį┌2022─Ļ▀\ĀIŻ¼┐é▓┐ĮįĘ┼į┌┴╦╩ź▒Ż┴_Ż¼č█Ž┬śO═├š╝ėąŽ╚╩ųĪŻ

śO═├▓╗āH│ąĮė┴╦ShopeeĪóSheinĄ╚ļŖ╔╠ŲĮ┼_Ą─ėåå╬Ż¼─┐Ū░┐ņ╩ųć°ļHśIäšKwai╔╠śI╗»╝ė╦┘Ż¼į┌±R║Ļ▒¾īżšę┬─╝sĢrŻ¼─▄▀xĄ─╣®æ¬╔╠īŹį┌▓╗ČÓĪŻČ°▓╦°B▀^═∙░lš╣Ą─┬ĘÅĮĖ▀Č╚ę└┘ć░ó└’Ą─öĄūų╔╠śI¾wŽĄŻ¼╩▄Ž▐ė┌«öĄžĘ©ęÄŻ¼╦┘┘u═©į┌9į┬6╚š▓┼äéäé½@Ą├░═╬„┬ō░ŅČÉ䚊ų┼·£╩Ż¼š²╩Į╝ė╚ļ║ŽęÄėŗäØĪŻ

╩┬║¾üĒ┐┤Ż¼▓╦°BćLįćĮĄĄ═ī”░ó└’Ą─ę└┘ćąį▒╗ūC├„╩Ū├„ųŪĄ─ĪŻ─┐Ū░▓╦°B┐ņ▀fęčĮø│§▓ĮĖ▓╔w░═╬„╚½Š│Ż¼▒ŠĄžŽ┬å╬║¾ŲĮŠ∙2-3╚š╦═▀_ĪŻ▓╗▀^ė╔ė┌┬ō░ŅųŲ┼c«öĄžĘ©ęÄįŁę“Ż¼┐ņ▀f│╔▒Š▌^Ė▀Ż¼▓╦°B▒ŠĄžĮMŠW╚▌ęūŻ¼śŗĮ©╚½ć°ŠWĮj▀ĆąĶę¬ĖČ│÷▓╗ąĪ┤·ārĪŻ

š¹¾w╔ŽŻ¼▓╦°BļŖ╔╠╬’┴„śą╝~Ż©e-HubŻ®Īóé}ÄņĪóĘųÆ■ųąą─Īó─®Č╦┼õ╦═¾wŽĄŻ¼Ė³╚▌ęūĮ©┴óę╗Åł├µŽ“ŲĘ┼ŲĪóŲõ╦¹╬’┴„Ų¾śIŻ¼Ė▓╔w╚½Ū“Ą─╬’┴„ŠWĮjŻ╗Č°śO═├▒ŠĄž╗»▓▀┬į┼c¬Ü╠žĄ─ĮM┐Ś¾wŽĄŻ¼Ė³╚▌ęūį┌«öĄž╩ął÷Į©┴óā╚裣hŠWĮjĪŻ

02

▓╦°BėąéĆĪ░Ė╗░ų░ųĪ▒

╚ń╣¹šfć°ļH╩ął÷Ī░╔╠┴„Č©╬’┴„Ī▒▀Ć▓ó▓╗├„’@Ż¼─Ū├┤ć°ā╚╩ął÷Ż¼ė╔ė┌į┌ŠĆ╔Ž┴Ń╩█╝┤Ģr╗»Īóų▒ĀI╗»Ż¼Ą╣▒ŲąąśIŠĒĘ■äšĪŻ

┐ņ▀fĘĮ├µŻ¼▓╦°BĘĮ├µį°į┌▓╗═¼ł÷║Ž╠ߥĮŻ¼į┌╚²═©ę╗▀_ĪóĒśžSĪóśO═├Ī󊮢|Ęųū▀┤¾▓┐Ęų╩ął÷Ą─ŪķørŽ┬Ż¼┴¶Įo▓╦°BĄ─┐ņ▀f╩ął÷ĘŪ│Ż¬MąĪŻ¼Ūęį÷ķL┐šķgŽÓ«öėąŽ▐ĪŻ╚╗Č°Å─šą╣╔Ģ°ųą╬ęéā┐┤ĄĮŻ¼▀^╚ź3éĆžö─Ļ┼c2024žö─ĻĄ┌ę╗╝ŠČ╚Ż©2023Q2Ż®Ż¼▓╦°Bć°ā╚┐ņ▀f░³╣³öĄ▒Ż│ų┴╦Ė▀╦┘į÷ķLĄ─æBä▌ĪŻ

ĮY║Ž╔ŽķTĘ■äš║═ų▒ĀI¾wŽĄŻ¼ėą└Ēė╔ŽÓą┼▓╦°Bć°ā╚┐ņ▀fį÷ķLų„ę¬üĒį┤ė┌╠ņžł│¼╩ąęį╝░╠ņžłć°ļHĄ─ėåå╬╣ÓūóĪŻ╔╠┴„ĘĮ├µŻ¼╠į╠ņ┬─╝są╬│╔┴╦ā╔╠ū¾wŽĄŻ¼╚²═©ę╗▀_│ąĮė┤¾▓┐Ęų╠įīÜ╔╠┴„Ż¼Č°▓╦°B│ąĮėüĒūį╠ņžł│¼╩ą║═╠ņžłć°ļHĄ─ėåå╬ĪŻ

▀@▓óĘŪ═Ļ╚½ę“×ķ▓╦°B├ō╠źė┌░ó└’ų«╣╩Ż¼Č°╩ŪĪ░╚²═©ę╗▀_Ī▒┤╦Ū░¤oĘ©ØMūŃā╔┤¾Ī░░ų░ųĪ▒ī”ė┌┬─╝sĢrą¦║═╔ŽķTĘ■䚥─ą┬ę¬Ū¾Ż¼╔§ų┴▀Būį╝ę╝ė├╦ųŲ┐ņ▀f▓╦°B¾AšŠę▓¤oĘ©═Ļ╚½ä┘╚╬ĪŻ

╚ź─Ļļp11Ż¼▓╦°Bį°┴”═Ų╔ŽķTĘ■䚯¼ę¬Ū¾¾AšŠ▒žĒÜ╔ŽķT┼╔╦═╠įŽĄėåå╬Ż¼╝┤▒Ń╠ßĖ▀┼╔┘MŻ¼╚į╚╗▓╗▒M╚ń╚╦ęŌĪŻō■Ąż°B─│╗∙īėŠWĄĻžōž¤╚╦═Ė┬ČŻ¼╔ŽķT┼╔╦═╩▄Ž▐ė┌ČÓĘNįŁę“Ż¼░³└©Ę└┐žĪóė├æ¶ąĶŪ¾ęį╝░ŠWĄĻ┼õ╦═─▄┴”ĪŻĪ░Ąż°BČ╝╩Ū▓╦°Būį╝║šą─╝Ą─åT╣żŻ¼Ģ■▒╚╝ė├╦Ą─¾AšŠĖ³┐╔┐┐ĪŻĪ▒

┐ņ▀fų▒ĀI╗»▓ó▓╗ęŌ╬Čų°╚²═©ę╗▀_▀@ŅÉ┐ņ▀fŠ▐Ņ^Ģ■Ž¹╩¦ĪŻ

Ī░Ģrų┴Į±╚šŻ¼╚ń╣¹ę“×ķ┬─╝så¢Ņ}Š═╚ĪŽ¹╦∙ėą┤·╩š³c┼c┐ņ▀f¾AšŠĄ─įÆŻ¼ųąć°┐ņ▀fśI║┴¤oę╔å¢ę╗ę╣ų«ķgŠ═Ģ■▒└Ą¶ĪŻĪ▒▓╦°B╣½ĻP┐é▒OĻÉ┴╝▄Ŗį┌8į┬│§Ą─ąĪĘČć·£Ž═©Ģ■╔Žį°▒Ē╩ŠŻ¼▓╦°Bų▒ĀI▓ó▓╗ų\Ū¾į┌┐ņ▀f╔Žį÷ķLŻ¼┐╔╩Ū▓╦°Bå╬┴┐┼c╩š╚ļģsį┌╚²═©ę╗▀_Ž┬╗¼Ą─┤¾▒│Š░Ž┬Ż¼ę╗┬Ę┐±▒╝ĪŻ

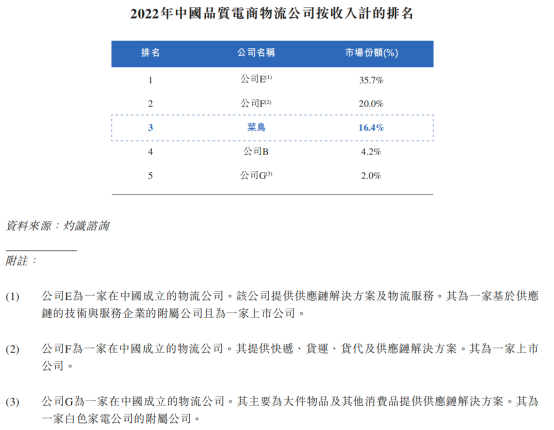

▓╦°Bīóūį╝║Ą─ć°ā╚śIäšČ©╬╗×ķĪ░ŲĘ┘|┐ņ▀fĪ▒Ż¼šą╣╔Ģ°ę²ė├ūŲūRū╔įāł¾Ėµ’@╩ŠŻ¼▓╦°Bį┌įō╝ÜĘų╩ął÷┼┼Ą┌╚²Ż¼╩ął÷Ę▌Ņ~×ķ16.4%Ż¼ĒśžS┼cŠ®¢|╬’┴„║Žėŗš╝ō■55.7%Ą─╩ął÷Ę▌Ņ~ĪŻ

╠į╠ņų▒ĀI¾wŽĄ╠ņžł│¼╩ą┼c▓╦°BĄ─ų▒ĀI¾wŽĄĄż°BŻ¼─┐Ū░ęčĮøą╬│╔┴╦╔╠┴„-╬’┴„ķ]ŁhŻ¼Ųõą╬æB┼cŠ®¢|ūįĀI-Š®¢|╬’┴„ŅÉ╦ŲŻ¼Č╝╩ŪÅ─╣®æ¬µ£ę╗ŚUūė▓ÕĄĮ┴╦ė├æ¶╝ęķT┐┌ĪŻ▀@▓╗āHęŌ╬Čų°▓╦°BĪ░ŲĘ┘|┐ņ▀fĪ▒╩ął÷Ę▌Ņ~╩▄╠ņžłų▒ĀIė░ĒæŻ¼Č°Ūęį┌┐ņ▀f╩ął÷ĘĮ├µąĶę¬┼cĒśžS═¼┼_Ėé╝╝Ż¼▀ĆĄ├į┌╣®æ¬µ£ĘĮ├µ┼cŠ®¢|╬’┴„ĖéĀÄĪŻ

┐ņõNŲĘąąśIī”╣®æ¬µ£ėąų°śOĖ▀ąĶŪ¾Ż¼Č°▓╦°Bć°ā╚╣®æ¬µ£śIäšūŅ┤¾┴┴³cį┌ė┌Ż¼▓╦°B╩Ū╚½Ū“Ū░╦─┤¾┐ņõNŲĘŠ▐Ņ^╚Ė│▓ĪóīÜØŹĪó┬ō║Ž└¹╚AĪó░┘═■į┌╚A╣®æ¬µ£Ą─║Žū„╗’░ķĪŻō■ų¬Ūķ╚╦╩┐═Ė┬ČŻ¼▓╦°B▓╗āH╔µūŃ╠įŽĄļŖ╔╠Ū■Ą└Ż¼▀Ć│ąĮėŲõ╦¹Ū■Ą└Ż¼ęį╝░į┌╚Aģ^ė“Ą─Äņ┤µųąą─Īó▀\▌öųąą─Ą─Į©įO┼c▀\ĀIĪŻ

ō■┴╦ĮŌŻ¼▓╦°B╣®æ¬µ£«aŲĘų„ę¬Ęų×ķ╚²éĆŅÉäeŻ¼░³└©ßśī”┤¾┐═æ¶Ą─Č©ųŲĘ■䚯¼▀@į┌é„ĮyęŌ┴x╔Ž▒╗ęĢ×ķ╣®æ¬µ£Ą─ūŅĖ▀╠žš„ĪŻĄ┌Č■ĘN╩Ūßśī”┐ņõNŲĘĪó╝ęŠ▀Īó╝ęļŖĄ╚ąąśIĮŌøQĘĮ░ĖĪŻĄ┌╚²ĘNą╬æBŅÉ╦Ųė┌SaaSŻ¼Ž“╚½ąąśI╠ß╣®ś╦£╩╗»Ą─╣®æ¬µ£«aŲĘŻ¼ŲõŠ▀¾wą╬æB░³└©ā×▀xé}┼õĪóųŪ▀xé}┼õĪóĮøØ·é}┼õĪŻ

ļSų°░ó└’Ī░1+6+NĪ▒Ęų▓Ż¼┐ņ▀fļm╚╗Ą═├½└¹Ż¼Ą½īó│╔×ķŠSŽĄ▓╦°B┼c░ó└’öĄūų╔╠śI░ÕēKĄ─Ī░─ÜĦĪ▒Ż¼æ┬įārųĄĖ▀ė┌╔╠śIārųĄĪŻ──┼┬╩Ū─┐Ū░╠ß╣®Ī░1212░ļ╚š▀_Ī▒Ę■䚯¼╣ŌūėąŪŪ“┴╦ĮŌĄĮŻ¼ī”ė┌▓╦°BČ°čįŻ¼├½└¹▓ó╬┤ėą╠½┤¾Ė─ūāĪŻ

ę“┤╦Ż¼╣®æ¬µ£▓┼╩Ū▓╦°Bšµš²┘ŹÕXĄ─ąą«öĪŻ

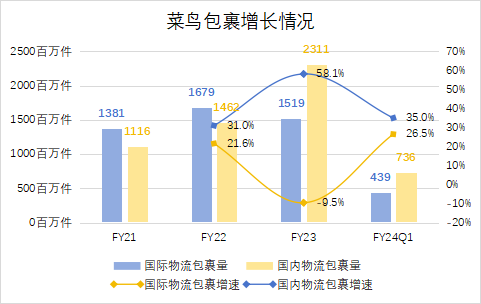

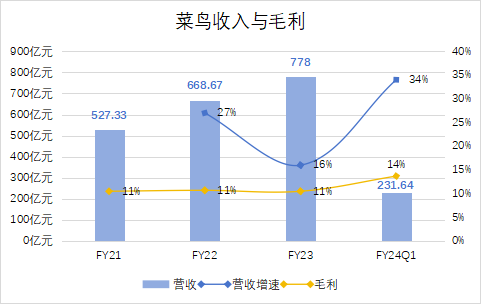

Ė∙ō■šą╣╔Ģ°┼¹┬ČĄ─öĄō■’@╩ŠŻ¼▀^╚ź╚²éĆžö─Ļ┼c2024žö─ĻĄ┌ę╗╝ŠČ╚Ż¼▓╦°BĀI╩šĘųäe×ķ527.33ā|į¬Īó668.67ā|į¬Īó778ā|į¬Īó231.64ā|į¬Ż¼2022žö─ĻęįüĒŻ¼į÷╦┘Ęųäe×ķ27%Īó16%Īó34%ĪŻė╔ė┌ŽÓī”Š█Į╣Ą─įŁę“Ż¼▓╦°BĮ±─ĻĄ┌Č■╝ŠČ╚├½└¹ėą╦∙╠¦Ė▀Ż¼▀_ĄĮ13.7%Ż¼═¼Ų┌Š®¢|╬’┴„×ķ8.3%ĪŻ

03

Ī░┐Ų╝╝Ī▒╩Ū┴Ēę╗Śl▓▌╔▀╗ęŠĆ

│²ć°ā╚═Ō┐ņ▀f┼c╣®æ¬µ£Ę■äš═ŌŻ¼┐Ų╝╝╝░Ųõ╦¹Ę■äš╩Ū▓╦°Bėąäeė┌═¼ąąĄ─ųžę¬╠žš„ĪŻ

Ū░╬─╠ߥĮŻ¼▓╦°B┐Ų╝╝╝░Ųõ╦¹Ę■äš░³└©┴╦─®Č╦Īó┐Ų╝╝Īó╬’┴„Ąž«a╚²éĆśIäš░ÕēKŻ¼─®Č╦ė|▀_ė├æ¶Ż¼šą╣╔Ģ°’@╩ŠŻ¼Įžų┴2023žö─ĻŻ©2023Q1Ż®Ż¼▓╦°BAPPį┬╗Ņ6000╚fŻ¼Ųõųą║▄┤¾▓┐ĘųüĒį┤ė┌╠įīÜ┼cų¦ĖČīÜā╔┤¾ć°├±╝ēAPPĄ─┴„┴┐╣ÓūóĪŻ

┤╦═ŌŻ¼▓╦°B¾AšŠī┘ė┌╝ė├╦ųŲ┐ņ▀f┼õ╦═³cŻ¼ę▓╩Ū▓╦°BųTČÓśIäšųąūŅ╩▄ĀÄūhĄ─▓┐ĘųĪŻ┐╝æ]ĄĮ▓╦°Bų▒ĀIļSų°žł│¼▓╗öÓ═žš╣Ī░1212░ļ╚š▀_Ī▒Ą─Ė▓╔w│Ū╩ąŻ¼Ūę─┐Ū░╔ą╬┤┐┤ĄĮ╝ė├╦▐Dų▒ĀIĄ─█EŽ¾Ż¼╬┤üĒā╚▓┐╗“īó│÷¼Fū¾ėę╗ź▓½Ą─ŪķørĪŻ

╬’┴„Ąž«a╩Ū▓╦°BūŅįńķ_š╣Ą─śI䚯¼│²┴╦ūŌ┘U╩š╚ļ═ŌŻ¼Į³ą®─Ļė╔ė┌REITs╔Ž╩ąŻ¼ę²░lĖ„┬Ę═µ╝ęĖéųŻ¼Ųõųą╝╚░³└©ĒśžS▀@ŅÉ╬’┴„Š▐Ņ^Ż¼ę▓░³└©║┌╩»Ż©╚fŠĢ╬’┴„Ż®Īó░▓▓®ųąć°Īóą┬äō╝»łF▀@ŅÉĖ█░─┘Y▒Š┼c═Ō┘YĪŻ«öŽ┬ĮŪųĄ─ųž³cģ^ė“×ķ╚A¢|┼c╚A─ŽŻ¼ų„ę¬╔µ╝░ĄĮĖ▀ś╦Äņ┼c└õÄņĪŻ

ć°ļH╬’┴„┼c┐Ų╝╝╩Ū▓╦°Bū÷┤¾╣└ųĄĄ─ā╔Åł═§┼ŲŻ¼┐Ų╝╝ĘĮ├µŻ¼ūįäė╗»ų„ę¬╔µ╝░ĄĮé}┼õ╣▄└ĒĪŻIoT«aŲĘ░³└©ųŪ─▄░═śīĪóĖ▀┼─āxĪó▒O┐žĄ╚Ż¼ąĶę¬ųĖ│÷Ż¼╔Ž╩÷«aŲĘ┤¾ČÓ×ķ▓╦°Bčą░lĪóĄ┌╚²ĘĮ┤·╣żŻ¼╚ńözŽ±Ņ^Ą─╔·«aĘĮ×ķ║Ż┐Ą═■ęĢĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼5į┬▀_─”į║ūįäė±{±éśIäš▐D╚ļ▓╦°B╝»łFŻ¼śŗ│╔┴╦┐Ų╝╝░ÕēKųąĄ─¤o╚╦▄ćśIäšĪŻę╗╬╗ų¬Ūķš▀═Ė┬ČŻ¼▀_─”į║─┐Ū░Ūķør╩«ĘųÅ═ļsŻ¼š²į┌ųžą┬╩ß└ĒśI䚯¼ūįäė±{±éśIäšäØÜw▓╦°BŻ¼Ę┤Ą╣╩Ū║├╩┬ĪŻ

Į±─ĻŻ¼ĒśžSČ■┤╬╔Ž╩ąĪóśO═├Īó▓╦°BŽ╚║¾▀f▒ĒŻ¼Ė█Į╗╦∙│╔×ķć°ā╚╬’┴„Š▐Ņ^ĖéŽÓ▒╝Ė░Ą─▒╦░ČŻ¼░³└©ęč╔Ž╩ąĄ─Š®¢|╬’┴„Ż¼Č╝▓╗╝sČ°═¼ĄžīóĪ░ć°ļHśIäšĪ▒ū„×ķų\Ū¾Ė▀╣└ųĄĄ─ųžę¬╩ųČ╬ĪŻ

Ūę▓╗šō╩ŪʱĮøĄ├Ų┐╝“ׯ¼ąąśI┐╔─▄Ģ■ėŁüĒą┬ę╗▌åŽ┤┼ŲŻ¼▀@╩ŪūŅā╚ŠĒĄ─Ģr┤·Ż¼’@╚╗ę▓╩ŪūŅ║├Ą─Ģr┤·ĪŻ

╠ūė├ę╗╬╗▓╦°B╚╦╩┐Ą─įÆšfŻ║ęįŪ░░ó└’╩Ū▓╦°B╬©ę╗Ą─░ų░ųŻ¼Č°¼Fį┌▓╦°B┐╔ęįėą║▄ČÓ░ų░ųĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║