├®┼_╠ßārŻ¼Ī░│¼╝ēŅ^▓┐Ī▒▀tüĒĄ─ūįėX

üĒį┤/Õ\Šä

ū½╬─/┘M┬³

├®┼_│┴▓╗ūĪÜŌ┴╦ĪŻ

į┌═·╝ŠĄĮüĒŪ░Ż¼┘Fų▌├®┼_═╗╚╗░l▓╝┴╦╠ßār╣½ĖµŻ║ūį2023─Ļ11į┬1╚šŲ╔Žš{53Č╚┘Fų▌├®┼_ŠŲŻ©’w╠ņĪó╬ÕąŪŻ®│÷ÅSārĖ±Ż¼ŲĮŠ∙╔Žš{Ę∙Č╚╝s×ķ20ŻźĪŻ

┼c▀^╚źĄ──ŪéĆČ©ārÖÓ▒¼┼’Ą─├®┼_▓╗═¼Ż¼ČÓ─ĻĄ─Ū■Ą└š{š¹ūī├®┼_ų▒ĀIõN┴┐▒╚└²ęčĮø│¼▀^┴╦40%Ż¼▒Š┤╬│÷ÅSārĖ±╔Žš{Ė³ČÓė░ĒæĄ─╩ŪõN┴┐äé▀^░ļöĄĄ─ĮøõN╔╠Ū■Ą└Ż¼ė░Ēæ┴”▌^×ķėąŽ▐ĪŻ

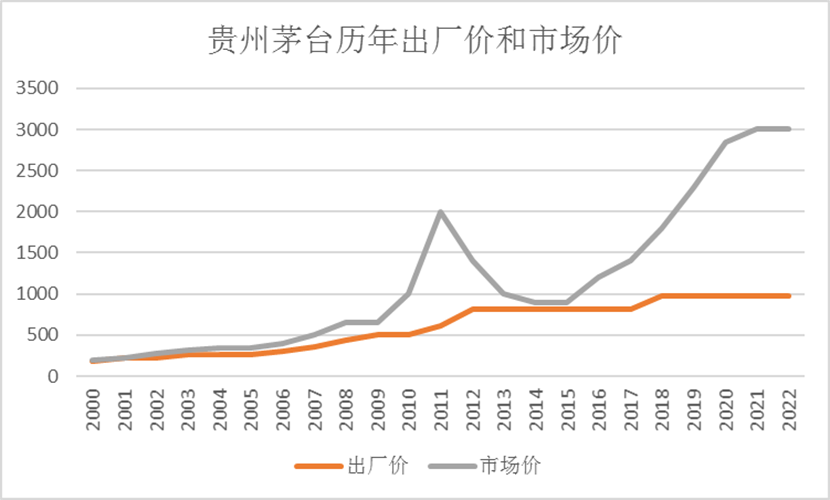

ęį2022─ĻöĄō■├½╣└Ż¼’w╠ņ├®┼_┐é┴┐╝s2.71╚f揯¼╠▐│²╝s40%ų▒ĀI▓┐ĘųŻ¼969│÷ÅSārĄ─’w╠ņ╝s1.44╚f揯¼Ģ■į÷╩š52ā|ū¾ėęŻ¼į÷└¹╝s40ā|ĪŻ

ī”ė┌30PEĄ─├®┼_üĒšfŻ¼▀@³c└¹ØÖØqĘ∙▓ó▓╗ūŃęįų¦ō╬ę╗éĆØq═ŻĪŻ

Ą┌Č■╠ņ├®┼_╣╔ārĄ─Øq═ŻĖ▀ķ_Ż¼ļS║¾Ą═ū▀Ż¼ę▓“×ūC┴╦A╣╔═Č┘Yš▀Ą─ĮŲ„’Ż║╚╦ą─╔ó┴╦Ż¼ĻĀ╬ķ▓╗║├Ħ┴╦ĪŻ

▓╗▀^Ż¼į┌╬ę┐┤üĒŻ¼╠ßārĦüĒ└¹ØÖ╠ß╔²Ż¼▓ó▓╗╩Ū├®┼_░ļę╣░l║»Ą─ų„ę¬─┐Ą─Ż¼ī”├®┼_▀@śėĄ─│¼╝ēŅ^▓┐üĒšfŻ¼┤╦┤╬╠ßārąąäė┼cų«Ū░Ą─ųTČÓŲĘ┼Ų┬ō├¹ę╗śėŻ¼Ė³ČÓ╩Ū╗∙ė┌ę╗ĘNČÓ╔┘ėąą®ŖÖŖÖüĒ▀tĄ─ūįėXĪŻ

01

«aśI²łę╗Ą─Š╚╩ąūįėX

▒M╣▄ī”ė┌śI┐āė░ĒæėąŽ▐Ż¼Ą½╠ßāré„▀fĄ─ąąśIą┼╠¢ęŌ┴xĖ³┤¾ę╗ą®ĪŻ

į┌äéäé▀^╚źĄ─9į┬ĮyėŗöĄō■ųąŻ¼31éĆ╩ĪĘ▌CPI═¼▒╚Ī░Ą°ČÓØq╔┘Ī▒ĪŻŲõųą10╩ĪĘ▌═¼▒╚╔ŽØqŻ¼17╩ĪĘ▌═¼▒╚Ž┬ĮĄĪŻ

ę▓Š═╩ŪšfŻ¼į┌╬’ārŽ┬ąąĄ─ŁhŠ│ųąŻ¼Į±╠ņĄ─├®┼_┐žārš■▓▀╗∙ĄA▓╗Å═┤µį┌Ż¼Č°╗∙ė┌Ž¹┘M╠ßš±Ą─äė┴”Ż¼š■▓▀Č╦Ę┼ąą╠ßārę▓ęčĮø▓╗į┘╩Ūę╗éĆļyŅ}ĪŻ

▀xō±«öŽ┬Ģrķg³c▀MąąārĖ±š{š¹Ż¼Ė³ČÓ╩Ū├®┼_ū„×ķ░ūŠŲ«aśIĄ─│¼Š▐Ż¼═ņ╗žąąśI╚╦ą─Ą─ę╗ĘNūįėXĪŻ

Į±─ĻĄ─░ūŠŲ«aśI├µī”┴╦ķLČ╠ų▄Ų┌ųTČÓē║┴”Ż║

×oų▌Īżųąć°░ūŠŲ╔╠ŲĘ┼·░lārĖ±ųĖöĄ▐k╣½╩ę░l▓╝┴╦ĪČ2023─Ļ8į┬╚½ć°░ūŠŲārĖ±ųĖöĄū▀ä▌Ęų╬÷ĪĘ’@╩ŠŻ¼8į┬Ę▌╚½ć°░ūŠŲārĖ±Łh▒╚ųĖöĄ99.85Ż¼Ž┬Ą°0.15%ĪŻŲõųą├¹ŠŲārĖ±Łh▒╚ųĖöĄ99.65Ż¼Ž┬Ą°0.35%ĪŻ

┌ģä▌ę╗Ą®åóäėŠ═¤oĘ©┐╦ųŲŻ¼▀M╚ļ9-10į┬Ę▌Ż¼├¹ŠŲĄ─ārĖ±╚į┼fčė└m┴╦▀@ę╗Ž┬Ą°┌ģä▌ĪŻ

╚ń║╬▒Ż│ųārĖ±¾wŽĄŻ¼╩Ūö[į┌ųTČÓ░ūŠŲÅS╝ęĄ─├µŪ░Ą─ę╗Ą└ļyŅ}ĪŻ

ī”ė┌├®┼_▀@śėĄ─│¼╝ēŅ^▓┐üĒšfŻ¼’w╠ņ├®┼_│÷ÅSār▓╗ĄĮ1000Ż¼┴Ń╩█ār═╗ŲŲ3000Ż¼▀@ĘN╗¹ą╬Ą─ārĖ±¾wŽĄŻ¼ī”Ųõ╦¹Ą─├¹ŠŲ║═š¹éĆ╩ął÷Ą─Ū■Ą└╝▄śŗČ╝śŗ│╔┴╦Š▐┤¾Ą─ē║┴”ĪŻ

├®┼_▓╗╠ßārŻ¼š¹éĆ░ūŠŲ╩ął÷Č╝╩▄ųŲė┌┤╦Ż║├®┼_śŗ│╔┴╦║╦ą─ģóšš╬’Ż¼├®┼_╠ß▓╗ØqārŻ¼ęčĮø▓╗╩Ū├®┼_ūį╝║šf┴╦╦ŃĄ─å¢Ņ}Ż¼Č°╩Ūš¹éĆ░ūŠŲąąśI▀Ć─▄▓╗─▄░Š▀^║«Č¼Ą─å¢Ņ}ĪŻ

į°Įøį┌░ūŠŲ«aśIšfę╗▓╗Č■Ą─├®┼_Ż¼į┌▓╗└¹Ą─┤¾ä▌├µŪ░ę▓═¼śėąĶę¬ū÷│÷═ūģfŻ║╠ßārŻ¼╩Ūī”╩ął÷║¶┬ĢĄ─╗žæ¬Ż¼╩ŪŠSūo╚½ąąśI┤¾ŠųĄ─▒ž╚╗┼e┤ļĪŻ

│÷║§ęŌ┴ŽĄ─╠ßār┼e┤ļŻ¼ę▓ęŌ╬Čų°├®┼_ćLįćŽ╚įć╦«Ż¼š²į┌ė├īŹļHąąäė╗\Įj░ūŠŲąąśIąųĄ▄éāĄ─╚╦ą─ĪŻ

ļm╚╗Ż¼üĒĄ─╔į═Ē┴╦ę╗ą®ĪŻ

02

²łę╗Ą─Ė³ą┬ūįėX

├®┼_▓╗āHāH╩Ū░ūŠŲąąśI╩┬īŹ╔ŽĄ─│¼Š▐Ż¼Ė³╩Ūųąć°ŲĘ┼ŲĄ─│¼Š▐ĪŻ

į┌BrandZŲĘ┼ŲārųĄ┼┼├¹ųąŻ¼┘Fų▌├®┼_ęį884.27ā|├└į¬ŲĘ┼ŲārųĄ┼┼├¹Ą┌╚²Ż¼╩ŪŠŲŅÉŲĘ┼ŲĄ─Ą┌ę╗╬╗ĪŻ┼┼į┌├®┼_ų«Ū░Ą─╩Ū“vėŹ║═░ó└’░═░═Ż¼ŲĘ┼ŲārųĄĘųäe×ķ1441.09ā|├└į¬Īó901.86ā|├└į¬ĪŻ

╚╗Č°Ż¼Š═╩Ū▀@éĆū°ōĒ╠ņ┴┐ŲĘ┼ŲārųĄĄ─├®┼_Ż¼į┌2023─Ļ▀xō±┴╦ŅlŅl│÷╚”Ż¼▀xō±┼c╚ąę║═Ą┬▄ĮĄ╚ę╗Ė╔▓╗ŽÓĻPŲĘ┼Ųīę┤╬┬ō├¹ĪŻ

▀@▒│║¾Ą─įŁę“▓╗ļy└ĒĮŌĪŻ

╝┤╩╣ÅŖ╚ń├®┼_Ż¼ę▓▒▄▓╗ķ_ę╗éĆų┬├³Ą─å¢Ņ}Ż║

¤ošō«öŽ┬ČÓ├┤ÅŖ┤¾Ą─ŲĘ┼ŲŻ¼╝┤╩╣╩Ū├®┼_Ż¼ę▓ūŅĮKČ╝Ģ■├µ┼RŲĘ┼Ų└Ž╗»Ą─å¢Ņ}Ż¼ę“×ķ¤ßÉ█─│ę╗ŲĘ┼ŲĄ─Ž¹┘Mš▀ę▓Ģ■ļSų°─Ļ²gį÷ķLųØuĄŁ│÷─│ŅÉŽ¹┘MŲĘ╩ął÷ĪŻ

ę“┤╦Ż¼╦∙ėąĄ─ŲĘ┼ŲČ╝Ģ■├┐─Ļ╚źĮ╠ė²ą┬Ą─Ž¹┘Mš▀Ż¼īóĖ³─Ļ▌pĄ─Ž¹┘Mš▀└Ł╚ļŲõųąŻ¼Ę┤Å═ćLįćųv║├ŲĘ┼Ų─Ļ▌p╗»Ż¼ėH├±╗»╣╩╩┬ĪŻ

ėH├±Ż¼┼c├®┼_│¼Ņ^Ą─Ąž╬╗▓ó▓╗├¼Č▄ĪŻ

╗“š▀šfŻ¼╚ń╣¹į┘▓╗ū▀ėH├±┬ĘŠĆŻ¼├®┼_Ą─ŲĘ┼ŲārųĄĘ┤Č°Ģ■ę“┤╦╩▄ōpĪŻ

ŠSūoąąśIČ°▓╔╚ĪĄ─╠ßār▓▀┬įŻ¼┼cŠSūoŲĘ┼ŲČ°▓╔╚ĪĄ─┬ō├¹╗ŅäėŻ¼┐╔ęį▀BŲüĒ┐┤Ż║ę╗╝ę¬Ü┤¾Ą─«aśIĄž╬╗Ż¼ąĶę¬▀@śėĄ─Į^ī”║╦ą─üĒš³Š╚░ūŠŲĄ─ĢrŠųĪŻ

ļm╚╗Ż¼▀@éĆęŌūRüĒĄ─Ģrķgę▓═Ē┴╦ę╗ą®ĪŻ

03

ESGĄ─קįŲ

┼c├®┼_├┐─Ļė»└¹─▄┴”’j╔²Ż¼Įo═Č┘Yš▀ĦüĒŠ▐┤¾Ą─žöĖ╗ą╬│╔§r├„ī”▒╚Ą─╩ŪŻ¼├®┼_ŠŲÅS╦∙į┌Ą─┘Fų▌╩ĪŻ¼2018 ─ĻęįüĒŻ¼ĘŪś╦é∙äš▀`╝söĄ┴┐Š∙Šė╚½ć°╩ū╬╗ĪŻū±┴x╩ąĮøØ·┐é┴┐ķLŲ┌Šė╚½╩ĪĄ┌ 2 ╬╗ĪóāH┤╬ė┌┘FĻ¢╩ąŻ¼▓╗▀^2018 ─ĻęįüĒū±┴x╩ą 12 ╝ę│Ū═ČŲĮ┼_ųąĮ^┤¾ČÓöĄęčĻæ└m░l╔·┴╦ĘŪś╦▀`╝s╩┬╝■ĪŻ

ī”ė┌├®┼_üĒšfŻ¼ųTČÓ═Č┘YÖCśŗ╦∙│ųėąĄ─2╚fā|Ą─Š▐┤¾žöĖ╗║═├®┼_╦∙į┌╩ĪĘ▌Ą─ĮøØ·ē║┴”ą╬│╔▀^ė┌§r├„Ą─ī”▒╚ĪŻę╗╝ęū„×ķųąć°A╣╔ś╦ŚUŲ¾śIĄ─╣½╦ŠŻ¼Įo╦³╦∙į┌Ą─╔ńģ^║═╩ĪĘ▌ū÷│÷Ą─╗žü▒Šæ¬ī┘Ęųā╚ų«╩┬ĪŻ

æ¬įōšfŻ¼├®┼_ķLŲ┌┬į’@▒Ī╚§Ą─╗žü╔ńģ^┼e┤ļŻ¼Ė³┤¾│╠Č╚╔ŽŽ±╩Ūę╗ĘNų„ė^╩¦╬╗Ż║

Š═į┌2021─ĻŻ¼┘Fų▌├®┼_Ą─ESGįu╝ē▒╗╚½Ū“┤¾ą═ųĖöĄ╣½╦ŠMSCIŻ©├„Ļ╔Ż®Å─B╝ēĮĄĄĮ┴╦CCC╝ēŻ¼│╔×ķ╚½Ū“20┤¾╩ąųĄ╣½╦Šųą½@Ą├ūŅĄ═MSCI ESGįu╝ēĄ─Ų¾śIĪŻ

MSCI╩Ū╚½Ū“┘Y▒Š╩ął÷ųąūŅÖÓ═■Ą─ESGįuār¾wŽĄų«ę╗Ż¼ī”ė┌┘Fų▌├®┼_Ą─ĮĄ╝ēŻ¼Ųõ└Ēė╔░³└©į┌╣½╦Šų╬└ĒĪó╔╠śIąą×ķĪó«aŲĘ░▓╚½┼c┘|┴┐Īó┬ÜśIĮĪ┐Ą┼c░▓╚½Īó░³čb▓─┴Ž╝░ÅUŚē╬’Īó«aŲĘ╠╝ūŃ█EĄ╚ūhŅ}ĘĮ├µĄ─╣▄└Ē┼c▒Ē¼FŠ∙╠Äė┌═¼śI┬õ║¾╦«ŲĮŻ╗į┌╦«┘Yį┤ĘĮ├µĄ─╣▄└Ē┼c▒Ē¼F╠Äė┌═¼śIŲĮŠ∙╦«ŲĮŻ╗ø]ėąūhŅ}ŅIŽ╚ė┌═¼śIĪŻ

Ė³×ķ╬ó├ŅĄ─╩ŪŻ¼│²┤╦ų«═ŌŻ¼MSCI▓ó╬┤ėąĖ³╝Ü╣Ø║═Š▀¾wĄ─įuārĪ¬Ī¬▀@┐╔─▄Ą─įŁę“╩ŪŻ¼┘Fų▌├®┼_į┌ESGą┼Žó┼¹┬Č╔ŽŠ═▓╗═Ļš¹ĪŻ

╠ß╩Š▓╗āHüĒūį═Ō▓┐įu╝ēÖCśŗŻ¼2022─Ļ3į┬Ż¼ć°äšį║ć°┘Y╬»│╔┴ó╔ńĢ■ž¤╚╬ŠųŻ¼ęÓ├„┤_╠ß│÷ę¬Ī░ūź║├ųąčļŲ¾śI╔ńĢ■ž¤╚╬¾wŽĄśŗĮ©╣żū„Ż¼ųĖī¦═ŲäėŲ¾śIĘeśO█`ąąESG└Ē─ŅŻ¼ų„äė▀mæ¬Īóę²ŅIć°ļHęÄätś╦£╩ųŲČ©Ż¼Ė³║├═Ųäė┐╔│ų└m░lš╣Ī▒ĪŻ

ę▓Š═╩ŪšfŻ¼├®┼_╣▄└Ēīėī”ė┌ESGŻ¼▓ó▓╗╩Ū┐┤▓╗ęŖŻ¼Ė³ČÓ┐╔─▄╩Ū┐Óųį╦∙į┌Ż║į┌╩ąųĄų┴╔ŽĄ─ųĖī¦ĘĮßśŽ┬Ż¼├®┼_╣▄└ĒīėķLŲ┌║÷ęĢ▒ŠĄž╔ńģ^Ą─āAŽ“ų╗Ģ■▒╗ų·ØqĪŻ

04

ĮYšZ

ī”ė┌Į±╠ņĄ─├®┼_üĒšfŻ¼─▄ē“ų„äė╠ßārüĒŠSūoąąśIŻ¼ų„äė┼c─Ļ▌p╗»Ą─ŲĘ┼Ų┬ō├¹üĒĖ─╔ŲŲĘ┼Ųą╬Ž¾Ż¼ļm╚╗ę╗Ūą┐╔─▄üĒĄ─═Ē┴╦ę╗ą®Ż¼Ą½ų┴╔┘ūC├„┴╦├®┼_╣▄└Ēīėī”ė┌ūį╝║īŹļHĄž╬╗ėąų°ŪÕąčĄ─šJų¬ĪŻ

ī”ė┌├®┼_╣▄└ĒīėüĒšfŻ¼šµš²Ą─┤¾┐╝▀Ćį┌║¾├µŻ║├®┼_╩ąųĄĄ─═╗’w├═▀MŻ¼┼cĄžĘĮžöģT┴”ĮIĄ─§r├„ī”▒╚Ż¼▓┼╩Ū├®┼_╣▄└Ēīėšµš²ąĶ꬚²ęĢ║═╗ž┤Ą─å¢Ņ}ĪŻ

▓╗▀^┤¾Ė┼┬╩Ą─╩ŪŻ¼├®┼_į┌▀@ĘNĖ³Ė▀īė├µĄ─ūįėXŻ¼Ģ■▒╚╬ęéāŽļŽ¾Ą─üĒĄ├Ė³═Ēę╗ą®ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║