╔Į─ĘĪóCostco├═ķ_ĄĻŻ¼Ģ■åTĄĻ▀Ćį┌Ī░┐±▒╝Ī▒Ż┐

üĒį┤/┴Ń╩█╔╠śIįušō

«öŪ░Ą─ę╗éĆ¼FŽ¾Ż¼ę╗├µ╩Ūé„Įy┤¾┘uł÷╠Äė┌╦«╔Ņ╗¤ßŻ¼▀Bµi┤¾┼ŲČ╝ŽÓ└^Ž▌╚ļķ]ĄĻ│▒Ż¼Č°┴Ēę╗├µät╩ŪĢ■åTĄĻĄ─ķ_ĄĻ¤ßĪŻ

▀@ę▓ūīĖ³ČÓé„Įy╔╠│¼ėą┴╦▐Dą═ūįŠ╚Ą─┐╝æ]ĪŻĢ■åTĄĻĄ─╗▒¼Ż¼Ė³ČÓĄ─įŁę“į┌ė┌ć°ā╚Ą─Ž¹┘Mš▀š²į┌▀Mąąą┬ę╗▌åĄ─Ž¹┘M╔²╝ēŻ¼į┌╔╠ŲĘ╔ŽūĘŪ¾Ė▀┘|ār▒╚║═Ž¹┘M¾w“×ĪŻ

01

╔Į─ĘĪóCostcoéā╝ė╦┘ķ_ĄĻ

ūŅĮ³Ą─ę╗éĆŽ¹ŽóŻ¼Costcoķ_╩ą┐═ųąć°╩ū╝ę╚½╔·æBŲņ┼ץĻ├„─Ļīóķ_śIĪŻŅAėŗ├„─Ļ6į┬åóäė▀\ĀIŻ¼ķ_śI║¾ŅAėŗ┐╔īŹ¼F─ĻõN╩█╩š╚ļ│¼14ā|į¬╚╦├±Ä┼ĪŻ

ū„×ķCostcoķ_╩ą┐═×ķųąć°╩ū╝ę╚½╔·æB─Ż╩ĮŲņ┼ץĻŻ¼įōĄĻģ^äeė┌┤╦Ū░ķ_śIĄ─Ųõ╦¹ķTĄĻŻ¼īóĢ■åTųŲ╝ėė═šŠ─ę└©ŲõųąĪŻī”┤╦Ż¼ķ_╩ą┐═╚A¢|ģ^┐é▒O³Sš■®▒Ē╩ŠŻ║Ī░─ŽŠ®ķTĄĻīó╩Ū╬ęéāį┌ųąć°ķ_įOĄ─Ą┌ę╗╝ęįŁųŁįŁ╬ČĄ─┘uł÷Ī▒ĪŻ

─┐Ū░Costcoķ_╩ą┐═į┌ųąć°ā╚Ąžęčķ_įO5╝ęķTĄĻŻ¼Ęųäe×ķ╔Ž║ŻķhąąĄĻĪó╔Ž║ŻŲų¢|ĄĻĪó╠Kų▌ĄĻĪóīÄ▓©ĄĻ╝░║╝ų▌ĄĻŻ¼╔Ņ█┌ĄĻīóė┌├„─Ļ1į┬ķ_śIĪŻį┘╝ė╔Ž─ŽŠ®ĄĻŻ¼├„╠ņųąč«Ż¼Costcoķ_╩ą┐═ķTĄĻöĄīó▀_ĄĮ7╝ęĪŻ

Č°╦³Ą─└Žī”╩ų╔Į─Ęķ_ĄĻ╦┘Č╚Ė³┐ņĪŻō■Žż╝╬Č©╔Į─ĘĢ■åTĄĻęč▀M╚ļ╩š╬▓ļAČ╬Ż¼ŅAėŗĮ±─Ļ12į┬ķ_śIĪŻ▀@śėŻ¼ĄĮĮ±─ĻĄū╔Į─ĘŅAėŗ╚½ć°ķTĄĻ▀_47╝ęŻ¼─┐Ū░╔Ž║Żķ_śIķTĄĻęčėą5╝ęĪŻ

╔Į─Ę│ų└m▒Ż│ų┴╦╦³į┌╩ął÷Ą─ĖéĀÄā×ä▌ĪŻ─┐Ū░Ųõį┌╚½ć°25éĆ│Ū╩ąķ_įO┴╦ķTĄĻĪŻÅ─ķ_ĄĻ╦┘Č╚╔Ž┐┤Ż¼╔Į─ĘĮ³─Ļį┌ųąć°├┐─Ļķ_│÷╝s6╝ęą┬ĄĻĪŻ

Ī░─┐Ū░┤¾Ė┼ėą20╝ęĄĻį┌╗IéõųąĪŻĪ▒╬─░▓Ą┬┤╦Ū░▒Ē╩ŠŻ¼╔Į─Ęį┌ųąć°Ą─░lš╣ä▌Ņ^▓╗ÕeŻ¼üĒūįųąć°Ą─Ģ■åTĘ┤üę▓ĘŪ│Ż║├Ż¼ę“┤╦╔Į─Ęī”ė┌╬┤üĒį┌ųąć°Ą─░lš╣ĘŪ│Żėąą┼ą─ĪŻ

Į±╠ņĢ■åTĄĻ─Ż╩Įį┌ųąć°╝ė╦┘Č╚ĪŻ╔Į─ĘĪó¹£Ą┬²łĪóCostcoį┌╝ė┐ņ▓ĮĘźŻ¼║ą±RXĢ■åTĄĻĪóFUDIĪóĖ▀÷╬┴Ń╩█MĢ■åTĄĻĄ╚ę▓╝ė╚ļ┘ÉĄ└ĪŻ

Ė∙ō■Ė▀÷╬┴Ń╩█░l▓╝Ą─2024žö─ĻųąŲ┌śI┐āł¾Ėµ’@╩ŠŻ¼Įžų┴2023─Ļ9į┬30╚šŻ¼Ė▀÷╬┴Ń╩█╣▓ėą485╝ę┤¾┘uł÷Īó19╝ęųąą═│¼╩ąęį╝░1╝ęMĢ■åTĄĻĪŻŲõųąŻ¼MĢ■åT╔╠ĄĻĮ±─Ļ4į┬į┌ōPų▌ķ_│÷╚½ć°╩ūĄĻŻ¼Įžų┴ł¾ĖµŲ┌─®ĖČ┘MĢ■┐éöĄęč▀_ĄĮĮ³10╚fŻ¼2024Ž┬░ļžö─ĻŻ¼Ęųäe╬╗ė┌─ŽŠ®║═│Żų▌Ą─ā╔╝ęūįėąķTĄĻīó▒╗Ė─Į©│╔MĢ■åTĄĻĪŻ

Ė▀÷╬┴Ń╩█┴ųąĪ║Ż▒Ē╩ŠŻ¼╚²─Ļā╚Ģ■ą┬ķ_MĢ■åTĄĻ15╝ęęį╔ŽĪŻĪ░ī”ė┌Ģ■åTĄĻ─Ż╩ĮŻ¼╬ęį┌Ą┌ę╗─Ļø]ėąĮołFĻĀŽ┬└¹ØÖ─┐ś╦Ż¼ų╗Ž┬┴╦ā╔éĆųĖś╦Ż║ę╗éĆ╩ŪĢ■åTöĄ┴┐Ż¼ę╗éĆ╩Ū└m┐©┬╩ĪŻīŹļH╔ŽŻ¼╬ęéāĢ■åTĄĻ─Ż╩Į3─Ļā╚▓╗┤“╦Ńė»└¹ĪŻĪ▒

Č°Ģ■åTųŲ╔╠│¼¹£Ą┬²łę▓į┌▓╗ĄĮā╔─ĻĄ─Ģrķgā╚Ż¼ęčķ_│÷┴╦24╝ęĢ■åTĄĻŻ¼Ģ■åTöĄ┴┐▀_ĄĮĮ³500╚fŻ¼╚ź─ĻĖČ┘MĢ■åTį÷╦┘│¼▀^┴╦50%ĪŻ╚įį┌═©▀^▓╗öÓ┐╝▓ņ║═įu╣└ųąć°Ė„│Ū╩ąĄ─╩ął÷ŪķørŻ¼ō±ÖCöUį÷Ģ■åTķTĄĻĪŻ

ć°ā╚▒Š═┴Ģ■åTĄĻ┤·▒ĒĄ─║ą±RXĢ■åTĄĻŻ¼öĄ┴┐▀_ĄĮ10╝ęŻ¼Ęų▓╝ė┌▒▒Š®Īó╔Ž║ŻĪó─ŽŠ®Īó╠Kų▌Ą╚ĄžĪŻ║ą±RXĢ■åT╩ūĄĻė┌2020─Ļ10į┬į┌╔Ž║Żķ_śIŻ¼3─ĻĢrķgĮ³300╚fĖČ┘Mė├æ¶ĪŻ

┴Ēę╗╝ęfudiŻ¼2─ĻČÓĢrķgęčį┌▒▒Š®ķ_│÷3╝ęĢ■åTĄĻŻ¼2╝ęŠ½▀x│¼╩ąŻ¼Ęe└█Ģ■åTöĄ┴┐│¼▀^18.8╚f╚╦ĪŻfudi▀ĆėŗäØį┌2024─Ļą┬į÷15╝ęķTĄĻĪŻ

▓╗▀^Ż¼▓óĘŪ╦∙ėąĄ─é„Įy╔╠│¼▐Dą═Č╝─▄│╔╣”ĪŻ╝ęśĘĖŻĪó▓ĘĘõ╔Å╗©ķ_įOĢ■åTĄĻŠ∙ęį╩¦öĪĖµĮKĪŻļy³cį┌ė┌Ģ■åTĄĻ┼cé„Įy╔╠│¼▀\ū„─Ż╩Į╔Ž▀Ć┤µį┌▌^┤¾▓Ņ«ÉĪŻĢ■åTĄĻĖ³į┌ė┌Š½║åskuĪóŠ½╝Ü╗»Ą─╔╠ŲĘ▀\ĀIŻ¼Į^┤¾ČÓöĄę¬ėą▓Ņ«ÉąįŻ¼Č°▓╗╩Ūé„Įy╔╠│¼Ą─ś╦ŲĘĪŻ

Ą½ī”ė┌Ž¹┘Mš▀Č°čįŻ¼Ģ■åTųŲę▓Š▀ėą┼┼╦¹ąįĪŻĪ░Ģ■åTĄĻėąĢr▓╗║├▀xō±Ż¼Ė„ūį╔╠ŲĘėąą®▓Ņ«ÉŻ¼Ą½ŲĘŅÉ╔Ž▓Ņ«É▓╗┤¾ĪŻ╦∙ęįĖ³ūóųžŠ═Į³Ž¹┘MįŁätŻ¼ą¦┬╩║═¾w“×Ę■äšĪŻĪ▒Ž¹┘Mš▀Ę┤ė│Ą─ŲõīŹŠ═╩ŪĢ■åTĄĻĄ─═┤³cĪŻ

02

Ģ■åTĄĻūŅĮKpk╩▓├┤Ż┐

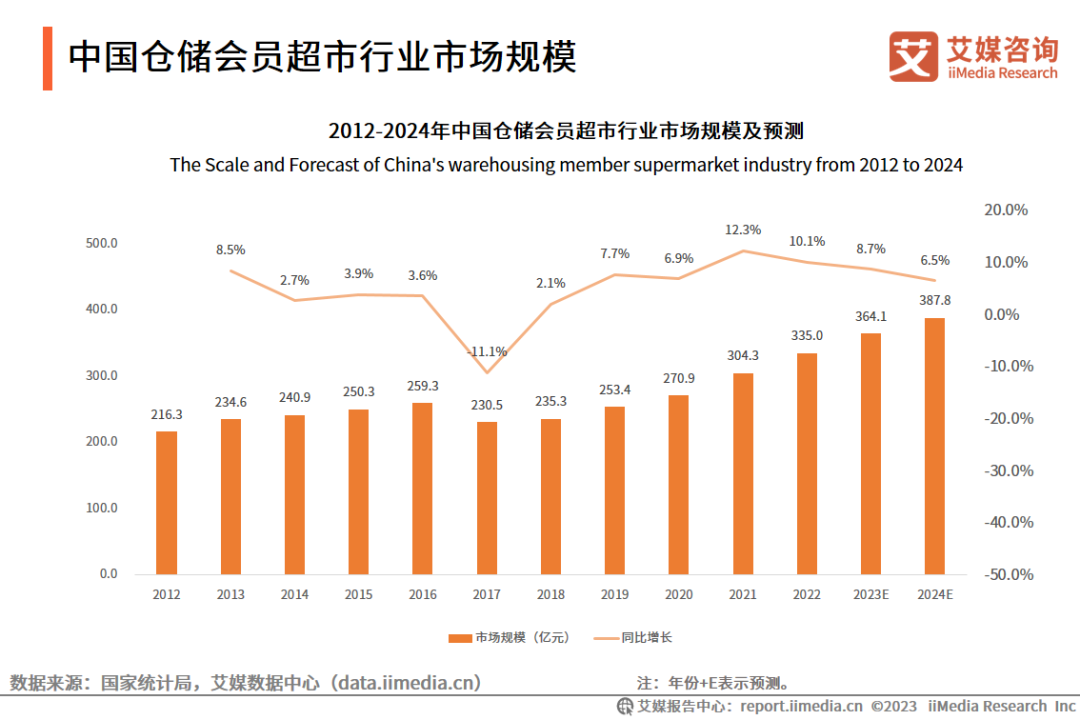

iiMedia ResearchŻ©░¼├Įū╔įāŻ®öĄō■’@╩ŠŻ¼2012-2022─Ļųąć°é}ā”Ģ■åT│¼╩ąąąśI╩ął÷ęÄ─Ż╩╝ĮK▒Ż│ųį┌200ā|į¬ęį╔ŽŻ¼2022─Ļ═¼▒╚į÷ķL10.1%Ż¼╩ął÷ęÄ─Ż▀_335.0ā|į¬Ż¼ŅAėŗ2024─Ļīó▀_387.8ā|į¬Ż¼ųąć°é}ā”Ģ■åT│¼╩ąąąśIį┌▒ŖČÓ╩ął÷ģó┼cš▀Ą─═ŲäėŽ┬ėą═¹½@Ą├│ų└mį÷ķLĪŻ

ĮėŽ┬üĒĄ─ĖéĀÄį┌──└’Ż┐╬ęéāšJ×ķÅ─ÄūéĆ³c┐┤Ż¼Ģ■åTĄĻę¬▒Ż│ų¬Ü╠žĖéĀÄā×ä▌Ż¼Å─╣®æ¬µ£ĪóČÓśIæBĪóūįėąŲĘ┼Ųęį╝░╝┤ĢrŽ¹┘MĄ╚│╔║╦ą─ĪŻ

╣®æ¬µ£Č╦╚į╚╗╩ŪĄ┌ę╗┤¾┐╝ĪŻ

Ģ■åTĄĻĄ─SKU╔┘Ż¼ę╗░ŃŠ½▀xį┌4000éĆū¾ėęŻ¼╗∙▒Š╔Ž═¼ŲĘŅÉĄ─╔╠ŲĘČ╝ų╗ėąśO╔┘Ą─skuĪŻ5%-10%Ą─╔╠ŲĘĘNŅÉę¬ØMūŃĮ^┤¾▓┐ĘųĢ■åTąĶŪ¾ĪŻ╦∙ęįŻ¼├┐┐Ņ╔╠ŲĘĄ─▀xō±ī”ė┌▓╔┘ÅüĒšfŻ¼Č╝╩ŪśOÅŖĄ─┐╝“×ĪŻć°ā╚║▄ČÓĢ■åTĄĻ╗“╔╠│¼╗∙▒ŠČ╝╩Ūę²▀M×ķų„ĪŻ

Č°╔Į─ĘĄ─╚½Ū“╗»▓╔┘Åā×ä▌╩«Ęų├„’@ĪŻŠ█Į╣╝ÜĘųå╬ŲĘĄ─▓▀┬įŻ¼▓╔┘Åę▓Į^▓╗╩Ū║åå╬Ąžę²╚ļ╔╠ŲĘŻ¼Ė³╩Ū└¹ė├Ģ■åTČ┤▓ņĪóūį╔ĒĄ─Įø“×║═┼c╣®æ¬╔╠║Žū„═Ų│÷ą┬ŲĘĪŻ╔Į─Ę║▄ČÓ▒¼ŲĘŻ¼Č╝╩Ū▀@├┤«a╔·Ą─ĪŻ

Ī░╣®æ¬µ£╔Ž╠ĮŻ¼╩Ū║▄ļyū÷ĄĮĄ─ĪŻ▀@ąĶę¬╔Žė╬ČÓĘĮ╣®æ¬╔╠ģf═¼ĪŻĄ½ā×ä▌į┌ė┌Ż¼ū„×ķ¬Ü╝ę╔╠ŲĘŻ¼─▄╠ß╔²Ģ■åTārųĄŻ¼▀@╩Ū¬Üę╗¤oČ■Ą─ĪŻī”ė┌╣®æ¬╔╠üĒšfŻ¼ę╗Ą®│╔×ķ▒¼ŲĘŻ¼õN┴┐ę▓ĘŪ│ŻĘĆČ©ĪŻĪ▒ū╔įāĄ─ę╗╬╗┴Ń╩█╣®æ¬╔╠Ž“╬ęéā▒Ē╩ŠĪŻ

Č°Costco═¼śė╩Ū▓╔ė├│¼Ą═SKU+ęÄ─Ż▓╔┘Å+ć└▀x─Ż╩ĮĄ─▀\ĀI▓▀┬įŻ¼ų╗▒Ż┴¶ąįār▒╚Ė▀Ą─2-3éĆ╔╠ŲĘ╔Ž╝▄ĪŻīóSKUū÷ĄĮśOų┬Ż¼═©▀^┤¾┼·┴┐▓╔┘Å╚ĪĄ├ĖéĀÄā×ä▌ĪŻ

Č■╩ŪĪóĢ■åTĄĻśIæBķ_╩╝ČÓśėŻ¼Ųņ┼ץĻĪó│Ū╩ąųąą─ĄĻ│÷¼FĪŻ

é}ā”Ģ■åTĄĻĄ─śIæBę╗Č©ę¬Ė³Š▀Ų¾śIūį╔Ē╠ž³cŻ¼Ė„┤¾═µ╝ęų«ķgę¬┤µį┌├„ąŪ▓Ņ«ÉąįĪŻ

▒╚╚ń╔Į─ĘŠ═ėąū÷Ųņ┼ץĻĪó│Ū╩ąųąą─ĄĻĪŻĮ±─Ļ5į┬Ż¼╔Į─Ę╔Ž║Żšµ╚ńĄĻķ_śIŻ¼│¼5╚fŲĮĘĮ├ūĄ─¾w┴┐╚½▓┐╬╗ė┌ĄžŽ┬┐šķgŻ¼│╔×ķ╚½Ū“╬©ę╗ę╗╝ęķ_į┌╣½ł@└’Ą─╔Į─ĘĢ■åT╔╠ĄĻĪŻ═¼ĢrŻ¼╦³ę▓╩ŪŠÓļxųąą─│Ūģ^ūŅĮ³Ą─ę╗╝ę╔Į─Ę╔╠ĄĻĪŻ

═¼ĢrŻ¼ī”ė┌│Ū╩ąųąą─ĄĻĄ─▓╝ŠųŻ¼╬ųĀ¢¼ö▀ĆīóćLįćį┌ę╗Č■ŠĆ│Ū╩ąīó▓┐ĘųŠ▀éõŚl╝■Ą─╬ųĀ¢¼ö┤¾┘uł÷Ż¼Ė─įņ×ķ╔Į─Ę│Ū╩ąųąą─ĄĻĪŻ▀@ę▓Š═╩Ū╬ęéāšfĄ─Ż¼Ģ■åTĄĻīóķ_═∙│Ū╩ąųąą─Ą─┌ģä▌ĪŻ▀@éĆ╦┘Č╚ę╗Ą®ŲüĒŻ¼Ģ■┐ņ║▄ČÓĪŻ

Ą┌╚²éĆ³c╩ŪŻ¼ūįėąŲĘ┼Ųų«ĀÄŻ¼Ė³ę¬▒Ē¼Fį┌▓╗═¼ŲĘŅÉĄ─▓Ņ«ÉąįĪó═¼ŲĘŅÉĄ─Ė▀ŲĘ┘|PKĪŻ

ūįėąŲĘ┼Ų─▄║▄║├Ą─┐žųŲ│╔▒ŠŻ¼Å─čą░lĪóįOėŗĪó╔·«aŠĆĪóārĖ±Ą╚Č╝─▄ē“ūįų„┐╔┐žŻ¼▒ŻūC┴╦╣®æ¬╔╠ŲĘĄ─┘|┴┐Ż¼ūŅĮKūīīó└¹ØÖūīĮoŽ¹┘Mš▀ĪŻ

ķLŲ┌üĒ┐┤Ż¼ūįėąŲĘ┼ŲĄ─│ų└m┤“įņ─▄┴”Ż¼╠žäe╩Ū╔µ╝░Ė³ČÓŲĘŅÉĄ─čė╔ņŻ¼Ģ■│╔×ķĢ■åTĄĻ╠ß╔²ė├涚│ąįĄ─║╦ą─ų«ę╗ĪŻ╬ęéāšJ×ķŻ¼╚ń╣¹ūįėąŲĘ┼Ųį┌╚½╔╠ŲĘĄ─š╝▒╚│¼▀^ę╗░ļŻ¼ŲõĖéĀÄ┴”īóĘŪ│Ż├„’@ĪŻ─┐Ū░Ż¼╔Į─Ę║═CostcoūįėąŲĘ┼Ųš╝▒╚Š∙│¼▀^30%ĪŻČ°ķ_╩ą┐═ūįėąŲĘ┼Ų┐Ų┐╦╠mŻ©Kirkland SignatureŻ®ę▓╩ŪŽ¹┘Mš▀Ą─ŪÓ▓Aų«▀xĪŻ

Č°¹£Ą┬²łĢ■åTĄĻę▓ų„ꬊ█Į╣4000ėÓĘNSKUĪŻ╬┤üĒ¹£Ą┬²ł▀M┐┌Īóūįėą║═¬Ü╝ęŲĘ┼Ųš╝▒╚īó╠ß╔²ų┴50%ĪŻ

▀Ćėąę╗éĆĻPµIŻ¼╚½ł÷Š░Ė▓╔wŻ¼Ė▀├▄Č╚Ż¼▓┼─▄ØMūŃ╝┤ĢrŽ¹┘MĪŻ

ęį═∙Ą─Ģ■åTĄĻ║╦ą─ę└┘ćŠĆŽ┬ķTĄĻŻ¼Ą½¼Fį┌╚½ł÷Š░▓┼╩ŪĖéĀÄ╗I┤aĪŻ

╬ęéā┐╔ęį┐┤ĄĮŻ¼╔Į─Ęį┌▀M╚ļą┬Ąžģ^Ą─Ģr║“Ż¼Č╝╩ŪķTĄĻ▀Ćø]ķ_śIŻ¼įŲĄĻŽ╚ąąĪŻ╔Į─ĘÅ─2018─Ļķ_╩╝┤¾┴”═ŲĪ░śO╦┘▀_Ę■äšĪ▒ĪŻŠ½▀x┴╦1000éĆĖ▀Å═┘ÅĪó╝┤ĢrŽ¹┘MĄ─SKUŻ¼▓╔ė├Ą─╩ŪĪ░ķTĄĻ+įŲé}Ī▒─Ż╩ĮĪŻęįįŲé}×ķę└═ąĄ─Ī░ę╗ąĪĢrśO╦┘▀_Ī▒ėåå╬┴┐š╝╔Į─ĘļŖ╔╠ėåå╬┴┐Į³70%Ż¼│╔×ķ╔Į─Ęį÷┴┐Ą─ę╗┤¾äė┴”ĪŻ

─┐Ū░╔Į─ĘĢ■åTĄĻ╚½ųąć°╣▓ōĒėąĮ³500éĆŪ░ų├é}Ż¼ŠĆ╔ŽĀI╩š×ķ400ā|ĪŻę╗╝ę¼Fį┌ķTĄĻų▄▀ģę╗░ŃĢ■Ė▓╔w5-6éĆŪ░ų├é}ĪŻ▀@ę▓│╔×ķ╔Į─ĘŠĆ╔Žį÷ķLĄ─äė┴”üĒį┤ĪŻ

Ė∙ō■╬ęéāė^▓ņŻ¼─┐Ū░╝┤ĢrŽ¹┘MęčĮø│╔×ķę╗┤¾ų„ę¬┌ģä▌Ż¼Š═┐╝“×╔╠╝ęĄ─įŲé}├▄Č╚║═ūįėą╗“Ą┌╚²ĘĮ╝┤Ģr┼õ╦═Ą──▄┴”ĪŻ

«ö╚╗Ż¼Ģ■åTĄĻūŅĮKĘ■䚥─ī”Ž¾╩ŪĢ■åTŻ¼┐╝┴┐Ą─ųĖś╦ę▓į┌Ģ■åTĪŻĢ■åTĄĻį┌ĮėŽ┬üĒĄ─2-3─ĻĄ─ōī×®ä▌Ņ^▀ĆĢ■╝ėäĪŻ¼š¹¾wĢ■åTöĄ┴┐īóį┌Č╠Ų┌ā╚╝żį÷Ż¼ī”ė┌Ģ■åTĄĻ╔╠╝ęČ°čįŻ¼╚ń║╬╠ßĖ▀Ģ■åTĄ─Å═┘Å║═š│ąįŻ¼īó╩Ūė▓ąįųĖś╦ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║