Ól┤Õ╗∙įć╦«╝ė├╦Ż¼▓╗╩ŪĪ░╣ź│ŪĪ▒Č°╩ŪĪ░╩ž│ŪĪ▒

│÷ŲĘ/┴Ń╩█╔╠śIžöĮø

ū„š▀/ąņ²łĮ▌

ū„×ķį°Įøć°ā╚▓═’ŗĖ░├└╔Ž╩ąĄ─Ą┌ę╗╣╔Ż¼Ól┤Õ╗∙Ī░┤“─śĪ▒┴╦ĪŻ

Į³╚šŻ¼╩╝ĮKłį│ųų▒ĀI─Ż╩ĮĄ─Ól┤Õ╗∙Ż¼ķ_╩╝ęį┬ōĀIĄ──Ż╩Įįć╦«╝ė├╦Ż¼ßśī”Ųõ┤¾▒ŠĀI╦─┤©┼cųžæcā╔Ąžķ_Ę┼Ż¼ę¬Ū¾║Žū„ĘĮōĒėą100╚fū¾ėęĄ─åóäė┘YĮĪŻ

╚╗Č°╦──ĻŪ░Ż¼Ól┤Õ╗∙ī”┤²╝ė├╦▓ó▓╗╩Ū▀@░Ńķ_Ę┼æBČ╚Ż¼2020─ĻÓl┤Õ╗∙äō╩╝╚╦└Ņ╝tį°šf▀^Ż¼Ī░ų▒ĀI╩Ū╬ęĄ─╗∙ę“Ż¼╬ęū÷▓╗üĒ╝ė├╦ĪŻĪ▒

Å─Ī░ū÷▓╗üĒĪ▒ĄĮķ_Ę┼┬ōĀIŻ¼─▄ūīÓl┤Õ╗∙īŹ¼F╚ń┤╦śOČ╦æBČ╚─µ▐DĄ─║╦ą─įŁę“į┌ė┌Ż║Ól┤Õ╗∙š²Ī░└¦į┌Ī▒Ól┤Õ╗∙ĪŻ

į°Įø┼§Ól┤Õ╗∙ĄŪĻæ├└╣╔Ą─Ī░Įšą┼ŲĪ▒Ż¼ęčĮø│╔×ķ¼Fį┌ųŲ╝sŲõ░lš╣Ą─║╦ą─ĪŻųØu▒Ī╚§Ą─ŲĘ┼Ų┴”Ż¼Ž▌╚ļČ©╬╗╗ņüyĄ─╣ų╚”Ż¼▀MČ°╩╣ŲõśI┐ā├µ┼Rį÷ķLų«└¦Ż╗Č°«ö└ŽÓlļuŽ“╚fĄĻ░lŲ├═╣źĢrŻ¼Ól┤Õ╗∙Ą─┴Ēę╗ŲĘ┼ŲĪ░┤¾├ūŽ╚╔·Ī▒╚įį┌öĄ░┘╝ęęÄ─Ż┼Ū╗▓ĪŻ

ūį╔ĒśI┐āŽ┬ĮĄĪóĖéĀÄī”╩ųüĒä▌ø░ø░Ż¼āHį┌Ī░┤¾▒ŠĀIĪ▒ķ_Ę┼╝ė├╦Ż¼─▄×ķÓl┤Õ╗∙▓®Ą├ÄūĘųä┘╦ŃŻ┐

01

į÷ķLŽ▌└¦Š│

Ól┤Õ╗∙Ī░═╦╬╗Ī▒

2010─ĻŻ¼═╗ŲŲ░┘ĄĻĄ─Ól┤Õ╗∙Ż¼į┌╝{╦╣▀_┐╦Ū├Ēæ╔Ž╩ąĶī┬ĢĪŻ

«öĢr▒╗ūu×ķĪ░ųą╩Į┐ņ▓═Ą┌ę╗ŲĘ┼ŲĪ▒Ą─Ól┤Õ╗∙Ż¼Ēśä▌═Ų│÷ą┬ŲĘ┼ŲĪ░┤¾├ūŽ╚╔·Ī▒ĪŻ▓╗▀^Ż¼║├Š░▓╗ķLŻ¼╔Ž╩ąāH┴∙─Ļ║¾Ż¼Ól┤Õ╗∙▒Ńę“╣╔ār┼c╣└ųĄ▀^Ą═Ż¼▀xō±╦Įėą╗»═╦╩ąĪŻ

Ą½ČÓ─ĻüĒŻ¼Ól┤Õ╗∙╩╝ĮK╬┤Ę┼Śēųžą┬╔Ž╩ąĄ─┐╔─▄Ż¼ę╗ų▒īżŪ¾į┘Č╚╔Ž╩ąĄ─ÖCĢ■Ż¼ČÓ┤╬Ž“Ė█Į╗╦∙▀f▒ĒŻ¼ų┴Į±╬┤─▄╚ńįĖĪŻ

Ól┤Õ╗∙Ą─īęīęš█Ļ¬┼cŲõė»└¹─▄┴”ėąĻPĪŻ

Ė∙ō■šą╣╔Ģ°Ż¼2022─ĻÓl┤Õ╗∙ĀIśI╩š╚ļ×ķ47.06ā|į¬Ż¼ī”▒╚2021─Ļį÷ķL┴╦4.16%ĪŻļm╚╗╩š╚ļęÄ─ŻĮėĮ³50ā|į¬Ż¼Ą½Ól┤Õ╗∙Ą─└¹ØÖį÷╦┘ģsļyęį┼cęÄ─Ż═¼ŅlĪŻ

┐vė^üĒ┐┤Ż¼2019─Ļ-2022─ĻŻ¼Ól┤Õ╗∙ā¶└¹ØÖĘųäe×ķ8270.2╚fį¬Īó-242.4╚fį¬Īó1.04ā|į¬Īó3083.8╚fį¬Ż╗Įøš{š¹║¾Ą─ā¶└¹ØÖĘųäe×ķ8270.2╚fį¬Īó1193.3╚fį¬Īó1.82ā|į¬║═7345.4╚fį¬ĪŻ

Ól┤Õ╗∙2022─ĻĄ─ā¶└¹ØÖ┬╩āHėą0.66%Ż¼š{š¹║¾ā¶└¹ØÖ┬╩ę▓āH×ķ1.56%ĪŻ┤ų┬įėŗ╦ŃŻ¼1154╝ęų▒ĀIĄĻžĢ½I┴╦3083.8╚fį¬Ą─└¹ØÖŻ¼├┐╝ęķTĄĻĄ─└¹ØÖŲĮŠ∙āHėą2.67╚fį¬ĪŻ

═¼śėį┌ų\Ū¾╔Ž╩ąĄ─ųą╩Į┐ņ▓═Ų¾śIųąŻ¼2022─Ļ═¼Ų┌Ż¼└ŽÓlļu╩š╚ļ×ķ45ā|į¬Ż¼ā¶└¹ØÖ×ķ2.4ā|į¬Ż╗└Ž─’Š╦╩š╚ļ×ķ14.24ā|į¬Ż¼3640.32╚fį¬ĪŻ

▒M╣▄Ól┤Õ╗∙╩š╚ļęÄ─ŻūŅĖ▀Ż¼Ą½└¹ØÖ╦«ŲĮį┌═¼śIĖéĀÄųą▓óø]ėąā×ä▌ĪŻ

┤╦═ŌŻ¼ęŌłDį┘Č╚ųž╗ž┘Y▒Š╩ął÷Ą─Ól┤Õ╗∙Ż¼│÷¼F┴╦ą┬ŲĘ┼ŲĪ░╣”Ė▀╔wų„Ī▒Ą─ä▌Ņ^Ż¼Ī░Ól┤Õ╗∙Ī▒═╦╬╗Ż¼ė╔Ī░┤¾├ūŽ╚╔·Ī▒ō·ųž╚╬ĪŻ

łDį┤Ż║šą╣╔Ģ°

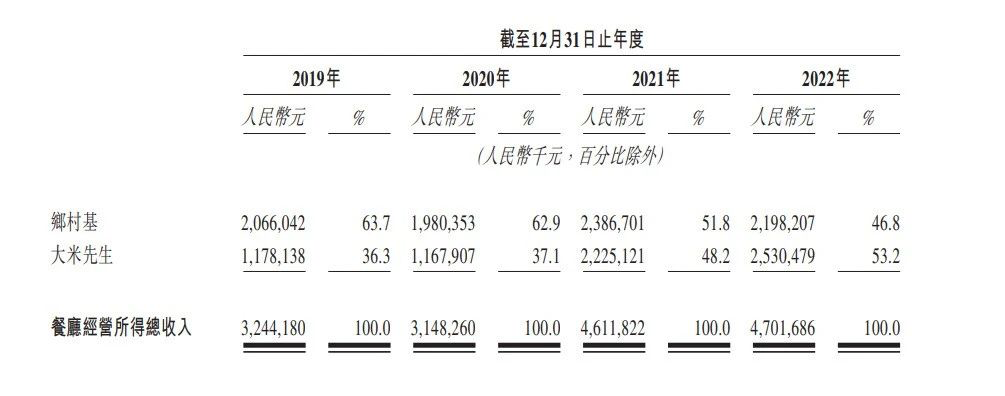

Š▀¾wüĒ┐┤Ż¼Ī░Ól┤Õ╗∙Ī▒ŲĘ┼Ųį┌2019-2022─Ļ╩š╚ļĘųäe×ķ20.66ā|į¬Īó19.80ā|į¬Īó23.87ā|į¬Īó21.98ā|į¬Ż¼š╝«ö─ĻĀIśI╩š╚ļĄ─▒╚└²×ķ63.70%Īó62.90%Īó51.80%Īó46.80%Ż¼Å═║Ž─Ļį÷ķL┬╩āHėą2.09%ĪŻ

2022─ĻŻ¼Ī░┤¾├ūŽ╚╔·Ī▒ŲĘ┼Ų╩š╚ļžĢ½IęčĮø│¼▀^Ī░Ól┤Õ╗∙Ī▒Ż¼│╔×ķÓl┤Õ╗∙╝»łFĄ─Ą─Ą┌ę╗┤¾╩š╚ļüĒį┤Ż¼▓óŪęŻ¼┤¾├ūŽ╚╔·Ą─ķTĄĻöĄ┴┐ę▓ęčĮø│¼įĮ┴╦Ī░Ól┤Õ╗∙Ī▒ĪŻ

Å─šą╣╔Ģ°ųąŻ¼▀Ć─▄┐┤ĄĮĪ░Ól┤Õ╗∙Ī▒ŲĘ┼Ųš²├µ┼Rų°ĖéĀÄ┴”▓╗öÓŽ┬╗¼Ą─╩┬īŹĪŻ

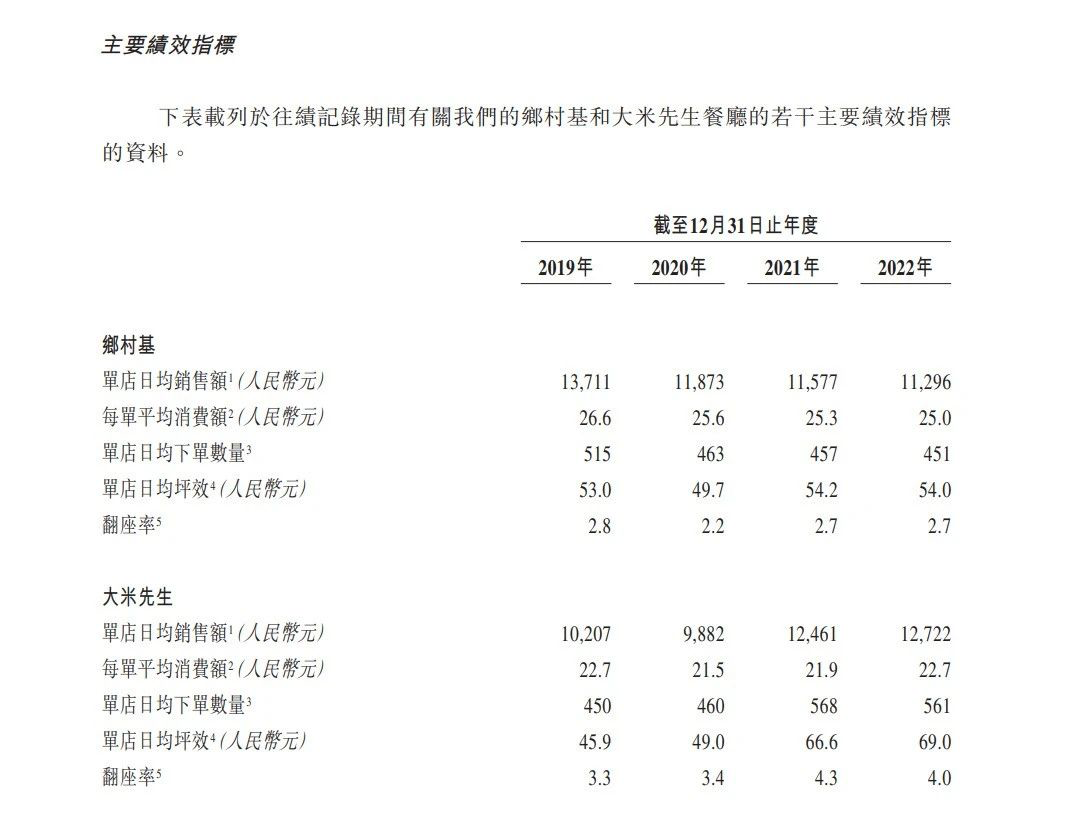

2019─Ļ-2022─ĻŻ¼Ól┤Õ╗∙å╬ĄĻ╚šŠ∙õN╩█Ņ~ė╔13711į¬Ž┬ĮĄų┴11296į¬Ż¼├┐å╬ŲĮŠ∙Ž¹┘MŅ~ė╔26.6į¬ĮĄų┴25į¬Ż╗å╬ĄĻ╚šŠ∙Ž┬å╬öĄ┴┐ė╔515å╬Ž┬ĮĄų┴451å╬ĪŻ

łDį┤Ż║šą╣╔Ģ°

śI┐āŽ┬╗¼▒Ē├„Ż¼Ī░Ól┤Õ╗∙Ī▒Ą─ŲĘ┼Ų┴”š²į┌▓╗öÓŽ┬╗¼Ż¼ļSų°Ī░┤¾├ūŽ╚╔·Ī▒ļyč┌į÷ķLä▌Ņ^Ż¼╗“įS╬┤üĒŽļę¬▒╗═ŌĮńšJ┐╔ĢrŻ¼Ól┤Õ╗∙▓╗Ę┴īó╣½╦Šų„¾w├¹ĘQę▓ūī╬╗ĮoĪ░┤¾├ūŽ╚╔·Ī▒ĪŻ

š\╚╗Ż¼ōĒėąĪ░┤¾├ūŽ╚╔·Ī▒╚į┐╔ęįū„×ķŲ¾śIĄ─Ą┌Č■Ślį÷ķLŪ·ŠĆŻ¼Ą½ų„ŲĘ┼ŲśI┐āŽ┬╗¼╩Ūę╗éĆ╬ŻļUą┼╠¢ĪŻāHæ{ą┬ŲĘ┼Ųį┌śIā╚šŠĘĆ─_Ė·Ż¼▓╗╩Ūę╗éĆķLŲ┌ų„┴x╣╩╩┬Ż¼Ųõ▒│║¾š█╔õĄ─╩ŪÓl┤Õ╗∙Į©įOŲĘ┼Ų─▄┴”Ą─▒Ī╚§ĪŻ

02

ŲĘ┼Ų┴”Īó«aŲĘ┴”▓╗ūŃ

Ž¹┘Mš▀ø]ėąĪ░▀MĄĻ└Ēė╔Ī▒

╗ž╦▌Ól┤Õ╗∙ŲĘ┼ŲĄ─░lš╣╩ĘŻ¼▒Ń┐╔░l¼FŲõ╗∙ę“└’Š═┤µį┌Ż¼▓╗╔Ųė┌ū÷ŲĘ┼ŲĄ─å¢Ņ}ĪŻ

Ól┤Õ╗∙│╔┴óė┌1996─ĻŻ¼įŁ├¹Ī░Ól┤ÕļuĪ▒Ż¼ėó╬─├¹×ķĪ░country style chicken Ī▒Ż¼Å─«öĢrĄ─├¹ūųę▓▓╗ļy┐┤│÷Ż¼│╔┴óų«│§Ż¼Ól┤Õ╗∙Ą─Č©╬╗╩ŪĪ░╬„╩Į┐ņ▓═ĄĻĪ▒ĪŻ

┼c«ö─Ļę╗═¼┼dŲĄ─╬„╩Į┐ņ▓═ĄĻę╗śėŻ¼Ól┤Õ╗∙ŽŻ═¹─▄▓õ╔ŽĪ░┐ŽĄ┬╗∙Ī▒Ą─¤ßČ╚ĪŻ

╚╗Č°╬„╩Į┐ņ▓═▓ó▓╗╩Ūäō╩╝╚╦Ą─╩µ▀m╚”Ż¼┤╦┼eų▒Įėī¦ų┬ŲĘ┼ŲĮøĀI▓╗╔ŲŻ¼└^Č°╗žĄĮäō╩╝╚╦Ī░╩µ▀m╚”Ī▒▐Dū÷┤©▓╦Ż¼▓óė┌2006─Ļš²╩ĮĖ─├¹×ķĪ░Ól┤Õ╗∙Ī▒Ż¼ėó╬─├¹ę▓Ė─│╔┴╦Ī░country style cookingĪ▒ĪŻ

┐╔ęįšfŻ¼Å─ŲĘ┼Ųäō┴óų«│§Ż¼Ól┤Õ╗∙Š═▓óø]ėąšęĄĮūį╝║Ą─Č©╬╗Ż¼Å─ę╗ķ_╩╝Ą──ŻĘ┬┐ŽĄ┬╗∙Ż¼į┘ĄĮ║¾üĒ┴╦▐Dæ┤©▓╦Ż¼▀Ćę└┼fĒöų°║═┐ŽĄ┬╗∙▀^ė┌ŽÓ╦ŲĄ─├¹ūųŻ¼ļy├Ōį┌Ž¹┘Mš▀ą─ųąŻ¼ĮoŲõ┘N╔ŽĪ░╔Įš»Ī▒ś╦║×ĪŻ

│²┴╦ŲĘ┼Ų┴”Į©įO▒Ī╚§═ŌŻ¼Ól┤Õ╗∙į┌«aŲĘ┴”Ą─░č┐žę▓╔į’@┬õ║¾ė┌└ŽÓlļuŻ¼▀MČ°╩╣Ą├«aŲĘ║═ŲĘ┼Ųļyęįą╬│╔Ī░║Ž┴”Ī▒Ż¼ĮoŽ¹┘Mš▀ę╗éĆĪ░▀MĄĻ└Ēė╔Ī▒ĪŻ

ļm╚╗Ól┤Õ╗∙▒Ż│ųų°Ī░┤©▓╦+¼F│┤Ī▒Ą─ĮøĀI─Ż╩ĮŻ¼ģsŅlŅl═Ų│÷▓ó▓╗Ę¹║Žįō─Ż╩ĮĄ─«aŲĘĪŻ└²╚ńŻ¼Ī░║┌ĮĘ┼Ż┴°Ą░░³’łĪ▒Ī░┐¦Ó¼Ą░░³’łĪ▒Ą╚▓╦ŲĘŻ¼īŹį┌ļyęį┴Ņ╚╦┬ōŽļĄĮ▀@╩Ūę╗╝ę┤©╩Į┐ņ▓═ĪŻ

łDŻ║Ól┤Õ╗∙▓╦ŲĘ

ō■ĪĖ┴Ń╩█╔╠śIžöĮøĪ╣ė^▓ņŻ¼į┌Ól┤Õ╗∙╬óą┼ąĪ│╠ą“ųąŻ¼ė│╚ļč█║¤Ą─╩ŪĖ„ŅÉ╬„╩Į┐ņ▓═Ż¼╔§ų┴ėą╬„╩Į║å▓═ĘųŅÉŻ¼¤ošō╩ŪĪ░│¼ųĄĮM║ŽĪ▒▀Ć╩ŪĪ░ĮøĄõ╠ū▓═Ī▒ųąŻ¼Ė▀õN┴┐Ą─å╬ŲĘČ╝│÷¼F┴╦╬„╩Į┐ņ▓═Ż¼ļyęÆ┤©▓╦█Öė░ĪŻ

łDŻ║Ól┤Õ╗∙³cå╬

▀^ė┌╗ņüyĄ─«aŲĘČ©╬╗Ż¼¤oĘ©į┌Ž¹┘Mš▀ą─ųąą╬│╔«aŲĘ┴”Ż¼¤oę╔╩Ūī”ŲĘ┼Ų┴”Ą─ėųę╗┤╬é¹║”ĪŻ

ę╗┐Ņ║├«aŲĘ│ą▌dĄ─╩ŪÅ═┘ÅŅl┤╬Ż¼║═Ž¹┘Mš▀┐┌┐┌ŽÓé„ĦüĒĄ─ą┬┐═┴„Ż¼Ė³╩Ū─▄ų·┴”ŲĘ┼Ų┤®įĮų▄Ų┌ĪŻ

ęį└ŽÓlļu×ķ└²Ż¼ę╗┐ŅĪ░Ę╩╬„└Ž─Ėļu£½Ī▒ž×┤®┴╦└ŽÓlļu░lš╣Ą─╩╝ĮKĪŻÅ─2003─ĻĄ─Ą┌ę╗╝ęĪ░Ę╩╬„└Ž─ĖļuĪ▒┐ņ▓═ĄĻķ_śIŻ¼ĄĮ╚ńĮ±Č■╩«─Ļ▀^╚źŻ¼Ę╩╬„└Ž─Ėļu£½ęč╚╗│╔×ķ┴╦└ŽÓlļuĄ─ś╦ųŠ▓╦ŲĘŻ¼ę╗─ĻõN╩█3000ČÓ╚fĘ▌ĪŻ

└ŽÓlļuČ■╩«ų▄─ĻĢrŻ¼Ī░└ŽÓlļu╩«┤¾ĮøĄõ▓╦Ī▒Ą─ėæšōę▓ę╗Č╚ĄŪ╔Ž¤ß╦čĪŻį°Įø│÷╚”Ą─ßuš¶°PČŪĪóĖ╔╬rš¶╗▒╗©ĪóąĪļu¤§─ó╣ĮĪó└ŽÓl’×ĪóĖ╔╬rš¶╗▒╗©ĪóļuųŁ└▒¶~Ą╚ęčĮøŽ┬╝▄Ą─▓╦╩ĮŻ¼Č╝▒╗║¶åŠ╗žÜwŻ¼▀@š²╩Ū║├«aŲĘ×ķŲĘ┼ŲĦüĒĄ─┴”┴┐ĪŻ

▒╗Ž¹┘Mš▀šJ┐╔Ą─«aŲĘŻ¼╝╚═Ė┬Č│÷«aŲĘ┴”Ż¼ę▓─▄ÅŖ╗»└ŽÓlļuŲĘ┼ŲĄ─ŲĘ┼Ų┴”ĪŻ

šfĄĮĄūŻ¼▓═’ŗŲ¾śIĄ─░lš╣Ż¼▀Ć╩Ūę¬ę└┐┐ė┌Ž¹┘Mš▀éāĄ─┐┌▒«ĪŻø]ėą║├«aŲĘĪ░┤“Ņ^ĻćĪ▒Ż¼Ģ■╩╣Ą├Ų¾śI╔·┤µ┐šķg▒╗▓╗öÓē║┐sĪŻ

▓═’ŗŲĘ┼Ų┴╝ąįĄ─░lš╣ķ]Łh×ķŻ║ŲĘ┼Ų╬³ę²╚╦Īó«aŲĘ┴¶ūĪ╚╦ĪŻĄ½▀@ā╔éĆ║╦ą─ę“╦žŻ¼Ól┤Õ╗∙Č╝╩¦╚ź┴╦įÆšZÖÓĪŻ

03

╣╠╩žĻ楞

Ū·ŠĆĪ░Š╚Ī▒ĖéĀÄ┴”

ęįąąśIęĢĮŪüĒ┐┤Ż¼┤╦┤╬ķ_Ę┼┬ōĀI╝╚╩ŪÓl┤Õ╗∙ūį╔ĒĮ╣æ]║¾Ą─«a╬’Ż¼ę▓╩ŪŽļĒśæ¬ąąśI░lš╣┌ģä▌Ą─ę╗▓ĮĪŻ

╚ńĮ±Ż¼▓═’ŗŲĘ┼Ųš²Ž“ų°ęÄ─Ż╗»Īó▀Bµi╗»ĘĮŽ“░lš╣ĪŻ

2024─Ļ1į┬Ż¼śĘäP╚÷ķ_Ę┼å╬ĄĻ╠žįSĮøĀIĪóģ^ė“╠žįSĮøĀIŻ╗2į┬Ż¼Š┼├½Š┼ķ_Ę┼╠½Č■║═╔Į═Ō├µ╦ߣ½╗ÕüĄ─╝ė├╦┼c║Žū„Ż╗3į┬Ż¼½śĮŃųžæc╗Õüķ_Ę┼╠žįS╝ė├╦Ż¼║ŻĄūōŲą¹▓╝ķ_Ę┼╝ė├╦ĪŻ

▓╗╣Ō╩Ū▀@ą®ų¬├¹ŲĘ┼Ųį┌╩ął÷ųą┤¾ąŃīŹ┴”Ż¼ę╗ą®ģ^ė“ąįŲĘ┼Ųę▓į┌░Ą░ĄĀÄ╚Ī╝ė├╦╔╠ĪŻ

Ę¼Ūč┘Y▒Šäō╩╝╚╦Ūõė└šJ×ķŻ¼▀Bµi╗»Ģ■│╔×ķ╬┤üĒ╩«─Ļųąć°▓═’ŗśIĄ─ųžę¬┌ģä▌ĪŻ╩ął÷ųąĢ■│÷¼FįĮüĒįĮČÓ▀Bµi▓═’ŗŻ¼▓óŪę▀BµiŲĘ┼Ųīóų▓Į│╔×ķ╩ął÷ų„┴„ĪŻ

║═Š²ū╔įā║Ž╗’╚╦Īó▀BµiĮøĀIžōž¤╚╦╬─ųŠ║Ļ┤╦Ū░ę▓į°▒Ē╩ŠŻ¼ļSų°╝ė├╦┤¾│▒Ą─ęuüĒŻ¼Ė„┤¾ģ^ė“┐ņ▓═ŲĘ┼Ųš²į┌╝ė╦┘╚½ć°╗»▀M│╠ĪŻ

«öśIā╚’LŽ“ųØuŪÕ╬·ĢrŻ¼Ól┤Õ╗∙╚ń╣¹└^└m╣╠╩žų▒ĀI─Ż╩ĮŻ¼╬┤üĒį┌╩ął÷ųąĄ─╔·┤µŪķørų╗Ģ■Ė³╝ėŲDļyĪŻ

Ą½Ól┤Õ╗∙Ēśæ¬ąąśI░lš╣Ż¼▓ó▓╗ęŌį┌Ī░╣ź│ŪĪ▒Ż¼Ė³Ž±╩Ū├µī”═ŌĮńĖéĀÄĄ─Ī░╩žĄžĪ▒ĪŻ═©▀^▀Mę╗▓Į╝ė├▄╗∙▒Š▒PĄ─ķTĄĻöĄ┴┐Ż¼ĘĆ╣╠Ė∙ō■ĄžĪŻ

═©▀^╝ė├╦╝ÜätüĒ┐┤Ż¼Ól┤Õ╗∙ę¬Ū¾║Žū„╔╠ōĒėą│Ū╩ąā×┘|³c╬╗┘Yį┤Ż¼ŽÓ▒╚ė┌└ŽÓlļuĄ─120╚fåóäė┘YĮŻ¼Ól┤Õ╗∙āHąĶę¬100╚fū¾ėęĪŻ

Ą½▒Š┤╬šą╔╠×ķ┬ōĀIŻ¼▓óĘŪų▒Įėķ_Ę┼╝ė├╦Ż¼į┌┬ōĀI▀^│╠ųąŻ¼║Žū„╔╠┼cÓl┤Õ╗∙░┤▒╚└²│÷┘YŻ¼Ęų┼õ└¹ØÖŻ¼║Žū„╔╠Ė³ČÓĄ─╩Ūū„×ķķTĄĻ═Č┘YĘĮŻ¼ķTĄĻĄ─īŹļHĮøĀI╣▄└Ē╚įė╔Ól┤Õ╗∙žōž¤ĪŻ

łDŻ║Ól┤Õ╗∙╝ė├╦

Ė³ĻPµIĄ─╩ŪŻ¼▒Š┤╬ķ_Ę┼┬ōĀIĄ─Ąžģ^āHŽ▐Ól┤Õ╗∙Ī░┤¾▒ŠĀIĪ▒╦─┤©┼cųžæcŻ¼Ųõį┌ā╔ĄžķTĄĻöĄ┴┐ĮėĮ³500╝ęŻ¼š╝▒╚▀_ĄĮ┴╦85.99%Ż¼į┘╝ė╔Ž┤¾├ūŽ╚╔·Ą─177╝ęķTĄĻŻ¼įōģ^ė“╣▓ėą668╝ęÓl┤Õ╗∙ŲņŽ┬Ą─ķTĄĻĪŻ

┐╔ęįšfŻ¼į┌┤©ėÕĄžģ^Ą─ķTĄĻ├▄Č╚╔ŽŻ¼Ģ║Ģrø]ėąÓl┤Õ╗∙Ą─ī”╩ųĪŻ└^└mį┌įōģ^ė“╝ėÅŖķTĄĻęÄ─ŻŻ¼─▄╠ßĖ▀═ŌüĒŲĘ┼Ų▀M╚ļ┤©ėÕĄžģ^Ą─│╔▒ŠŻ¼Å─Č°Ū·ŠĆ▒ŻūoÓl┤Õ╗∙Ą─ĖéĀÄ┴”Ż¼

ė╔┤╦┐╔ęŖŻ¼Ól┤Õ╗∙«öŽ┬ī”ė┌╝ė├╦öUÅłĄ─æBČ╚╩«Ęųųö╔„ĪŻ║═Ųõį┌šą╣╔Ģ°ųą▒Ē╩ŠŻ¼īóį┌2025─Ļ─ĻĄūīóą┬ķ_ĄĻõü760-960╝ę▓═ÅdŻ¼▓óŪęīóÓl┤Õ╗∙ŲĘ┼Ų╚ļ±vą┬╩ął÷Ą─æBČ╚Ż¼ŽÓ▓Ņ╔§▀hĪŻ

╗“įSī”ė┌Ól┤Õ╗∙üĒšfŻ¼«öŽ┬Ą─░lš╣╣ØūÓĖ³×ķĘĆ═ūĪŻ«ģŠ╣▒ŠŠ═╩¦╚źŲĘ┼Ų║═«aŲĘĄ─ĖéĀÄā×ä▌Ż¼ėųįō╚ń║╬Ž“╚½ć°öUÅłŻ┐╗∙▒Š▒P▓╗ē“ĘĆŻ¼ėųį§├┤ō╬Ųą┬╩ął÷Ż┐

į┌Ól┤Õ╗∙║╗īŹ╗∙▒Š▒PŪ░Ż¼į÷ķLĄ─ųž╚╬▀Ć╩ŪĮ╗Įo┤¾├ūŽ╚╔·ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį