ķTĄĻį÷╦┘Ė▀ė┌ĀI╩šį÷╦┘Ż¼├█č®▒∙│Ū╔Ž╩ąų«┬Ę┼c╝ė├╦─Ż╩Į’LļU▓ó┤µ

üĒį┤/╔ŅØōatom

ū½╬─/├Ž¤®┴╦

1997─ĻŻ¼├█č®▒∙│Ūäō╩╝╚╦╝░ČŁ╩┬ķLÅł╝t│¼į┌ÓŹų▌ķ_įO┴╦ę╗╝ę├¹×ķĪ░║«┴„┼┘▒∙Ī▒Ą─ąĪĄĻŻ¼ė├ę╗┼_ūįųŲĄ─┼┘▒∙ÖCŻ¼ķ_åó┴╦į┌¼FųŲ’ŗŲĘŅIė“Ą─äōśIų«┬ĘĪŻĮø▀^Č■╩«ČÓ─Ļ░lš╣Ż¼├█č®▒∙│Ūęč│╔×ķ╝ęė„æ¶ĢįĄ─╚½├±ŲĘ┼ŲĪŻ

2020─Ļ12į┬Ż¼├█č®▒∙│Ūę²╚ļ┴╦²łųķ┘Y▒ŠĪóĖ▀Ļ▓┘Y▒Š║═ųąą┼ūC╚»Ą─Č■╩«ČÓā|╚┌┘YŻ¼ķ_åó┴╦┘Y▒Š╗»ćLįćĪŻ┘Y▒ŠĄ─╚ļŠųŻ¼ęŌ╬Čų°├█č®▒∙│Ūėą┴╦╔Ž╩ąĄ─ąĶŪ¾ĪŻ

├█č®▒∙│Ū╔Ž╩ąų«┬ĘŻ¼ģs╩Ūę╗▓©╚²š█ĪŻ2022─Ļ9į┬Ż¼├█č®▒∙│Ū╩ū┤╬Ž“ųąć°ūC▒OĢ■╠ßĮ╗A╣╔╔Ž╩ą╔ĻšłŻ¼Ą½įō╔Ļšł║¾üĒ╩¦ą¦Ż╗2024─Ļ1į┬2╚šŻ¼├█č®▒∙│Ū▐DŅ^Ž“Ė█Į╗╦∙╠ßĮ╗╔Ž╩ą╔ĻšłĢ°Ż¼Ą½įō╔Ļšłį┘┤╬╩¦ą¦Ż╗2025─Ļ1į┬1╚š├█č®▒∙│Ūį┘┤╬Ž“Ė█Į╗╦∙╠ßĮ╗Ė³ą┬Ą─╔Ž╩ą╔Ļšł▓─┴ŽĪŻ╚ń┤╦ł╠ų°ė┌ø_ō¶╣╔╩ąŻ¼IPOšµĄ─┐╔ęįūī├█č®▒∙│ŪĖ³▀Mę╗▓Įå߯┐

ķTĄĻį÷╦┘Ė▀ė┌ĀI╩šį÷╦┘Ż¼č®Ū“ØLĄĮ╩ął÷▀ģļHŻ┐

æ{ĮĶų°Ą═ār▓▀┬įŻ¼├█č®▒∙│ŪęčĮø│╔×ķ┴╦ųąć°ą┬▓Ķ’ŗ┘ÉĄ└Ą─┘«┘«š▀ĪŻĖ∙ō■ūŲūRū╔įāĄ─ł¾ĖµŻ¼2023─ĻŻ¼ųąć°├┐╩«▒Ł¼FųŲÖÄ├╩╦«ųąėą│¼▀^░╦▒ŁüĒūį├█č®▒∙│ŪŻ╗ųąć°├┐╩«▒Łšõųķ─╠▓ĶųąŠ═ėą│¼▀^╚²▒ŁüĒūį├█č®▒∙│ŪŻ╗ųąć°├┐╩«ų¦¼FųŲ▒∙õ┐┴▄ųąŠ═ėą│¼▀^╚²ų¦üĒūį├█č®▒∙│ŪĪŻęį│÷▒Ł┴┐║Ō┴┐Ż¼▀@╚²éĆå╬ŲĘČ╝╩Ūųąć°õN┴┐ūŅĖ▀Ą─ĪŻ

į┌═§┼Ųå╬ŲĘĄ─ĦäėŽ┬Ż¼├█č®▒∙│ŪĄ─ĀI╩šę▓į┌┤¾╠ż▓Įį÷╝ėŻ¼2022─Ļų┴2024─ĻŪ░Š┼éĆį┬Ż¼├█č®▒∙│ŪĘųäe╚ĪĄ├┴╦136ā|╚╦├±Ä┼Īó203ā|╚╦├±Ä┼╝░187ā|╚╦├±Ä┼Ą─╩š╚ļŻ¼═¼▒╚į÷ķL┬╩31.2%Īó49.6%╝░21.2%Ż╗ā¶└¹ØÖĘųäe×ķ20ā|╚╦├±Ä┼Īó32ā|╚╦├±Ä┼ęį╝░35ā|╚╦├±Ä┼Ż¼═¼▒╚į÷ķL5.3%Īó58.3%╝░42.3%ĪŻ

¤ošō╩ąš╝┬╩Ż¼ėų╗“š▀žöäšöĄō■Ż¼├█č®▒∙│Ūš¹¾w╩Ū▒Ż│ųį÷ķL┌ģä▌Ą─ĪŻ▓╗▀^Ż¼┐═ė^üĒ┐┤ŽÓ▒╚▌^2023─ĻŻ¼2024─ĻĄ─ĀI╩šį÷╦┘║═ā¶└¹ØÖį÷╦┘Č╝│÷¼F┴╦┤¾Ę∙Č╚Ž┬╗¼ĪŻ

2023─Ļųąć°ą┬▓Ķ’ŗ╩ął÷ęÄ─Ż▀_ĄĮ┴╦3333.8ā|į¬?Ż¼ŅAėŗĄĮ2025─Ļīó▀_ĄĮ3749.3ā|į¬ĪŻ▓Ķ’ŗ╩ął÷ģó┼cš▀▒ŖČÓŻ¼╝╚ėą├█č®▒∙│ŪĪóŽ▓▓ĶĪó─╬讥─▓ĶĄ╚ų¬├¹ŲĘ┼ŲŻ¼ę▓ėą▓╗öÓė┐¼FĄ─ą┬ŲĘ┼ŲĪŻ2023─ĻŻ¼ųąć°ą┬▓Ķ’ŗķTĄĻ┐éöĄĖ▀▀_51.5╚f╝ęĪŻ╔§ų┴Ż¼×ķ┴╦╬³ę²Ž¹┘Mš▀Ż¼Ė„┤¾ŲĘ┼Ų╝Ŗ╝Ŗ═Ų│÷Ą═ār«aŲĘ║═┤┘õN╗ŅäėĪŻ└²╚ńŻ¼Ž▓▓Ķ║═─╬讥─▓ĶĄ╚ŲĘ┼ŲŽ┬š{┴╦«aŲĘārĖ±Ż¼═Ų│÷Ė³ČÓ10į¬ęįŽ┬Ą─«aŲĘŻ╗┤╦═ŌŻ¼2023─Ļ╬ęć°Ą─┐¦Ę╚ķTĄĻ┐éöĄ15.7╚f╝ęŻ¼┐ńĮńČ°üĒĄ─┐¦Ę╚ĄĻŻ¼ę▓į┌öDē║├█č®▒∙│ŪĄ─╩ął÷Ę▌Ņ~ĪŻ

├█č®▒∙│Ū«aŲĘĄ─ārĖ±į┌6į¬ū¾ėęŻ¼Ī░ąę▀\┐¦Ī▒║╦ą─«aŲĘĄ─ārĖ±═©│Ż×ķ5į¬-10į¬ĪŻ░ķļSų°įĮüĒįĮČÓĄ─▓Ķ’ŗķ_╩╝Ž┬│┴Ż¼į┌ŲĘ┼Ų╝ė│ųŽ┬Ż¼├█č®▒∙│ŪĄ─ĖéĀÄē║┴”īóĢ■įĮüĒįĮ┤¾ĪŻ

¼F╚ńĮ±Ż¼▓Ķ’ŗĄ─ąĶŪ¾ęčĮø▓╗į┘å╬╝āūĘŪ¾┐┌╬ČŻ¼═¼śėī”ė┌ĮĪ┐Ąėą┴╦ą┬Ą─ąĶŪ¾ĪŻŲĘ┼Ųį┌«aŲĘųą╝ė╚ļĖ³ČÓ╠ņ╚╗ĪóĮĪ┐ĄĄ─│╔ĘųĪŻ└²╚ńŻ¼ę╗ą®ŲĘ┼Ų═Ų│÷┴╦Ą═╠ŪĪóĄ═┐©┬Ę└’Ą─▓Ķ’ŗ«aŲĘĪŻ▓╗▀^Ż¼į┌▀@ŚlĄ└┬Ę╔ŽŻ¼▓Ķ’ŗ«aŲĘ╚▌ęū▒╗─ŻĘ┬Ż¼ŲĘ┼Ųų«ķgį┌«aŲĘäōą┬╔Ž├µ┼Rų°Š▐┤¾ē║┴”ĪŻ

ęį▌p╚ķ▓Ķ×ķ└²Ż¼─╬č®║═Ž▓▓Ķā╔┤¾Ņ^▓┐ŲĘ┼Ų┴”═Ų▌p╚ķ▓Ķ«aŲĘŻ¼╬³ę²┴╦▒ŖČÓėč╔╠Ą─▀M╚ļĪŻ£¹╔Ž░óę╠╔ŽŠĆĪ░¢|ĘĮŚdĢįŽĄ┴ąĪ▒Ż¼ęµ║╠╠├ę▓╔ŽŠĆ▄į└“░ūĪó╣╗©×§²łĄ╚ČÓ┐Ņ▌p╚ķ▓Ķ«aŲĘŻ¼┤╦═Ō▓Ķ░┘Ą└═Ų│÷Ī░įŲĮq▌p▓ĶŽĄ┴ąĪ▒▀M╚ļ▀@ę╗┘ÉĄ└ĪŻ

Įžų┴2024─Ļ9į┬ĄūŻ¼├█č®▒∙│Ū▒∙§rÖÄ├╩╦«│÷▒Ł┴┐▀_ĄĮ┴╦11ā|▒ŁŻ¼▒∙õ┐┴▄«aŲĘ│÷▒Ł┴┐14ā|ų¦Ż¼Ųõ┤╬šõųķ─╠▓ĶĪó├█╠ę╦─╝Š┤║ĪóØM▒Ł░┘ŽŃ╣¹Ą─│÷▒Ł┴┐Ęųäe×ķ3.85ā|▒ŁĪó3.65ā|▒Ł║═2.81ā|▒ŁĪŻ▓Ķ’ŗąąśI«aŲĘ═¼┘|╗»¼FŽ¾Ųš▒ķŻ¼├█č®▒∙│ŪĄ─«aŲĘį┌┐┌╬Č║═äōą┬╔Ž┐╔─▄┼cŲõ╦¹ŲĘ┼Ų┤µį┌ŽÓ╦Ųų«╠ÄŻ¼ļyęįą╬│╔├„’@Ą─▓Ņ«É╗»ĖéĀÄā×ä▌ĪŻ

2023─ĻŻ¼═¼śėū÷Ž┬│┴╩ął÷╚ąę┐¦Ę╚ą┬ķ_ķTĄĻ×ķ8034╝ęŻ¼┐éķTĄĻöĄ┴┐▀_ĄĮ16248╝ęķTĄĻŻ¼╚ĪĄ├┴╦249.03ā|į¬Ą─ĀI╩šĪŻ╚ń╣¹░┤šš▀@éĆöĄō■║åå╬ėŗ╦ŃŻ¼å╬ĄĻ─ĻĀI╩š┐╔ęį▀_ĄĮ153╚fį¬ĪŻ2023─ĻŻ¼├█č®▒∙│Ūå╬ĄĻĮKČ╦┴Ń╩█Ņ~143.8╚fį¬Ż¼2024─Ļ1-9į┬Ż¼å╬ĄĻį┬Š∙ĀIśIŅ~│¼▀^12.5╚fį¬ĪŻ

Ę┤ė^ąŪ░═┐╦Ż¼2023─Ļį┌ųąć°ķTĄĻ6975╝ęŻ¼æ{ĮĶ▓╗ūŃ╚f╝ęĄ─öĄ┴┐ģs½@Ą├┴╦31.615ā|├└į¬Ż©231ā|į¬╚╦├±Ä┼Ż®Ą─ĀI╩šŻ¼å╬ĄĻĀIśIŅ~▀hĖ▀ė┌╚ąę║═├█č®▒∙│ŪĪŻļm╚╗├█č®▒∙│Ū├½└¹┬╩ŽÓ▒╚╚ź─Ļ═¼Ų┌╠ß╔²2.7éĆ░┘Ęų³cį÷ķLų┴32.4%Ż¼Ą½▀xō±┴╦Ž┬│┴╩ął÷Ż¼Š═ų╗─▄ę└┐┐ęÄ─ŻōQ╚Ī└¹ØÖŻ¼Ą½▀@ę▓ėą▀ģļHĄ─ĪŻ

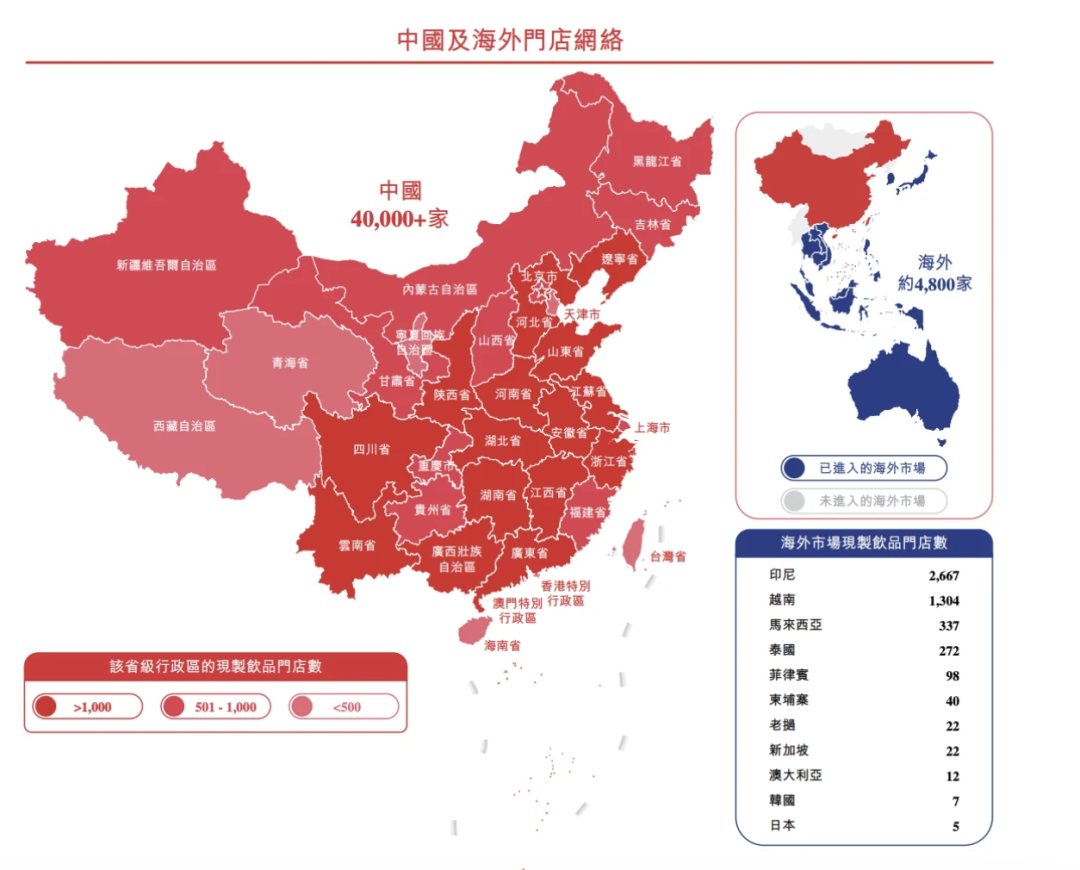

2020─ĻŻ¼├█č®▒∙│ŪĄ─ķTĄĻöĄ▀_ĄĮ1╚f╝ęŻ¼▀M╚ļĄĮ2024─Ļ▀@ę╗öĄ┴┐═╗ŲŲ4.5╚f╝ęŻ¼üĒĄĮ┴╦¾@╚╦Ą─45302╝ęĪŻ2024─ĻŪ░Š┼éĆį┬Ż¼ā¶į÷ķTĄĻ7737╝ęŻ¼═¼▒╚į÷╦┘╝s25.3%ĪŻ▓╗▀^2024─ĻĄ─ĀI╩š21.2%Ż¼ęčĮøĄ═ė┌ķTĄĻį÷╦┘Ż¼├█č®▒∙│Ū╦Ų║§ęčĮøĄĮ┴╦ęÄ─Ż▀ģļHĪŻ

’LļU┐╔ęį▐D╝▐╝ė├╦╔╠Ż¼Ą½┐┌▒«║══ČįV▓╗─▄

┤╦Ū░╬ęéāĘų╬÷├¹äōā×ŲĘĄ─Ģr║“░l¼FŻ¼Įžų┴2024─Ļ9į┬30╚šŻ¼├¹äōā×ŲĘ║Ż═Ōų▒ĀIĄĻ422╝ęŻ¼═¼▒╚į÷╝ė220╝ęŻ¼TOPTOY║═ųąć°ā╚Ąžį┌2024─Ļą┬į÷ķTĄĻę▓Ęųäe×ķ15╝ę║═3╝ęĪŻ╩▄ųŲė┌┤╦Ż¼├¹äōā×ŲĘĄ─¼FĮ┴„ŽÓ▌^─Ļ│§£p╔┘┴╦Į³47ā|į¬ĪŻ

Įžų┴2024─Ļ9į┬30╚šŻ¼├█č®▒∙│Ūā¶į÷ķTĄĻ7737╝ęŻ¼═¼▒╚į÷╦┘╝s25.3%ĪŻŲõųąėą│¼▀^40000╝ęķTĄĻĘų▓╝į┌ā╚ĄžŻ¼╝s4800╝ę╬╗ė┌ųąć°ā╚Ąžęį═ŌĪŻļm╚╗ķTĄĻį÷ķLöĄ┴┐▀h▀h│¼▀^├¹äōā×ŲĘŻ¼Ą½├█č®▒∙│ŪĄ─¼FĮ┴„▒Ē¼Fę¬▀h▀h║├ė┌├¹äōā×ŲĘĪŻ

ķTĄĻöĄ┴┐Ą─į÷╝ėŻ¼ļm╚╗ī”ė┌¼FĮę▓īó«a╔·ė░ĒæĪŻ▒╚╚ńŻ¼├█č®▒∙│ŪÅ─2021─Ļžōé∙┐éŅ~17.7ā|į¬Ż¼ĄĮ2024─Ļ9į┬├█č®▒∙│ŪĄ─žōé∙┐éŅ~ę▓üĒĄĮ45.24ā|į¬ĪŻĄ½├█č®▒∙│Ū¼FĮ┴„ę└╚╗ĮĪ┐ĄŻ¼╚²╝ŠČ╚─®Ą─Ų┌─®¼FĮ╝░Ą╚ār╬’59.8ā|į¬Ż¼ŽÓ▒╚▌^2023─ĻĄūį÷╝ė3ā|ČÓĪŻ

▒PūėįĮõüįĮ┤¾Ż¼ūį╔Ē¼FĮ┴„įĮüĒįĮ░▓╚½Ą─įŁę“į┌ė┌Ż¼├█č®▒∙│ŪÄū║§═Ļ╚½ę└┐┐╝ė├╦─Ż╩ĮĪŻĮžų┴2024─Ļ9į┬30╚šŻ¼├█č®▒∙│ŪĄ─ķTĄĻ┐éöĄ×ķ45302╝ęŻ¼Ą½├█č®▒∙│Ūį┌╚½Ū“āHėą20╝ęūįĀIķTĄĻŻ¼Ųõųąųąć°ā╚Ąžėą19╝ęŻ¼ųąć°ā╚Ąžęį═Ōėą1╝ęĪŻ

╩ūŽ╚Ż¼├█č®▒∙│Ū┐╔ęįÅ─╝ė├╦╔╠╩ųųąų▒Įė─├ÕXĪŻ├█č®▒∙│Ū▓╔╚Ī╝ė├╦─Ż╩Į▀MąąöUÅłŻ¼╣½╦Š╩š╚ļĄ─ų„ę¬üĒį┤Ż¼▓óĘŪ╩š╚ĪĄ─╝ė├╦┘MŻ¼Č°╩ŪŽ“╝ė├╦╔╠õN╩█Ą─╩│▓─Īó░³▓─╩š╚ļĪŻ▀@ŅÉ╩š╚ļš╝╣½╦Š╩š╚ļĄ─90%ęį╔ŽĪŻ

Ųõ┤╬Ż¼į┌ć°ā╚╩ął÷ė÷ĄĮ└¦Š│ų«ĢrŻ¼╝ė├╦╔╠š²į┌Ä═├█č®▒∙│Ū┤“ķ_║Ż═Ō╩ął÷ĪŻÅ─2018─Ļķ_╩╝▀M╚ļįĮ─Ž║ėā╚ų«║¾Ż¼├█č®▒∙│Ūį┌║Ż═Ō11éĆć°╝ęķ_įO┴╦4800╝ęķTĄĻĪŻ2024─ĻŻ¼├█č®▒∙│Ūį┌║Ż═Ō╩ął÷žĢ½I┴╦14.87ā|į¬Ą─ĀI╩šĪŻšą╣╔Ģ°ę▓’@╩ŠŻ¼├█č®▒∙│ŪėŗäØį┌¢|─ŽüåĮ©┴óę╗éĆČÓ╣”─▄╣®æ¬µ£ųąą─Ż¼┤ŅĮ©ć°ļH╣®æ¬µ£ŲĮ┼_ęįų¦│ų║Ż═ŌśI䚥─öUÅłĪŻļm╚╗š╝▒╚▓╗Ė▀Ż¼Ą½š²į┌×ķ├█č®▒∙│Ū┤“ŲŲį÷ķLĘ┼ŠÅ╩°┐`ĪŻ

╝ė├╦╔╠│╔Š═┴╦├█č®▒∙│ŪŻ¼Ą½├█č®▒∙│Ūģsīó’LļU▐D╝▐Įo┴╦╝ė├╦╔╠ĪŻ

į┌╣®æ¬µ£│╔▒Šē║┴”╔ŽĪŻ╝ė├╦╔╠ąĶę¬Å─├█č®▒∙│Ū▓╔┘Å┤¾┴┐Ą─įŁ▓─┴Ž║═įOéõŻ¼▀@╩╣Ą├╝ė├╦╔╠│ąō·┴╦▌^Ė▀Ą─│§╩╝═Č┘Y║═▀\ĀI│╔▒ŠĪŻ└²╚ńŻ¼├█č®▒∙│ŪĄ─╝ė├╦┘Mį┌╩ĪĢ■│Ū╩ą×ķ11000į¬/─ĻŻ¼Ąž╝ē╩ą9000į¬/─ĻŻ¼┐h╝ē╩ą7000į¬/─ĻĪŻ

į┌├µ┼RŠ▐┤¾Ą─╩ął÷ĖéĀÄĢrŻ¼╝ė├╦╔╠ąĶę¬į┌ĖéĀÄ╝ż┴ęĄ─╩ął÷ųą╬³ę²ŅÖ┐═Ż¼Č°├█č®▒∙│ŪĄ─Ą═ār▓▀┬įļm╚╗ėąų·ė┌╬³ę²Ž¹┘Mš▀Ż¼Ą½ę▓┐╔─▄ī¦ų┬╝ė├╦╔╠Ą─└¹ØÖ┐šķg╩▄ĄĮöDē║ĪŻĄ½═©▀^Ž“╝ė├╦╔╠õN╩█įŁ▓─┴Ž║═įOéõüĒė»└¹Ą─├█č®▒∙│ŪŻ¼├µ┼RĄ─¼FĮ┴„║═ę╗ŠĆ╩ął÷ĖéĀÄē║┴”ät▒╗ŲĮöéĪŻ

▀^╚źę╗─ĻųąŻ¼╚½ć°ėą╝s13╚f╝ę─╠▓ĶĄĻĻPķ]ļxł÷ĪŻį┌Ą╣ķ]│▒ų«Ž┬Ż¼╝ė├╦╔╠ąĶ꬞ōž¤ķTĄĻĄ─╚š│Ż▀\ĀIĪóåT╣ż╣▄└ĒĪóŅÖ┐═Ę■䚥╚ĘĮ├µŻ¼║▄┤¾│╠Č╚╔Ž├µ┼RųTČÓ╠¶æĪŻ

Ą½ī”ė┌├█č®▒∙│ŪüĒšfŻ¼╝ė├╦╔╠▓╗ūŃęį│ąō·╦∙ėą’LļUŻ¼▒╚╚ńŻ¼ė├æ¶═ČįV║═╩│ŲĘ░▓╚½ĪŻį┌║┌žł═ČįV╔ŽŻ¼ĻPė┌├█č®▒∙│ŪĄ─═ČįV┴┐Ė▀▀_10383ŚlĪŻŲõųą║▄┤¾ę╗▓┐ĘųŽ¹┘Mš▀Č╝į┌═ČįV├█č®▒∙│ŪĄ─╩│ŲĘ░▓╚½å¢Ņ}ĪŻ▒╚╚ńŻ¼ėąŽ¹┘Mš▀▒Ē╩Šį┌’ŗŲĘųą░l¼FŽxūėŻ¼ėąŽ¹┘Mš▀═ČįV║╚┴╦’ŗŲĘ╔Ē¾w▓╗▀mĪŻ

├█č®▒∙│ŪĄ─╩│ŲĘ░▓╚½å¢Ņ}Ņl░lŻ¼╚ń╩╣ė├▀^Ų┌╩│▓─Īó┤█Ė─▒Ż┘|Ų┌ś╦║ץ╚▀@ą®å¢Ņ}▓╗āHōp║”┴╦ŲĘ┼Ų┬ĢūuŻ¼ę▓Įo╝ė├╦╔╠ĦüĒ┴╦Š▐┤¾Ą─╩│ŲĘ░▓╚½ž¤╚╬║═ĮøĀI’LļUĪŻļm╚╗├█č®▒∙│Ū═©▀^▐D╝▐’LļUį┌ę╗Č©│╠Č╚╔ŽĮĄĄ═┴╦ūį╔ĒĄ─ĮøĀIē║┴”Ż¼Ą½ķLŲ┌üĒ┐┤Ż¼╝ė├╦╔╠Ą─└¦Š│║═’LļUĄ─Ęe└█┐╔─▄Ģ■ī”ŲĘ┼Ųįņ│╔žō├µė░ĒæĪŻ

õN╩█┘Mė├Ė▀Ų¾Ż¼čą░l║╬ĢrĖ·╔Ž

šą╣╔Ģ°’@╩ŠŻ¼Åł╝t│¼╩Ū├█č®▒∙│ŪĄ─äō╩╝╚╦Ż¼ō·╚╬╣½╦ŠČŁ╩┬ķLŻ╗Åł╝tĖ”╩Ū┬ō║Žäō╩╝╚╦Ż¼ō·╚╬╩ūŽ»ł╠ąą╣┘ĪŻā╔ąųĄ▄╣▓═¼│ųėą╣½╦Š┤¾▓┐ĘųĄ─╣╔Ę▌Ż¼ą╬│╔┴╦Ė▀Č╚╝»ųąĄ─╣╔ÖÓĮYśŗĪŻÅł╝t│¼ų▒Įė│ų╣╔42.78%Ż¼▓ó═©▀^åT╣ż│ų╣╔ŲĮ┼_Ī░ŪÓ┤║¤o╬ĘĪ▒│ų╣╔0.45%Ż╗┬ō║Žäō╩╝╚╦Åł╝tĖ”ų▒Įė│ų╣╔42.78%Ż¼▓ó═©▀^åT╣ż│ų╣╔ŲĮ┼_Ī░╩╝ė┌ūŃŽ┬Ī▒│ų╣╔0.45%ĪŻ

į┌ąĮ┘Y╔ŽŻ¼2021─ĻĄĮ2024─ĻŪ░9éĆį┬Ż¼Åł╝t│¼Ą─ąĮ┘YĘųäe×ķ746.9╚fį¬Īó570.4╚fį¬Īó624.8╚fį¬║═623.3╚fį¬Ż╗Åł╝tĖ”Ą─ąĮ┘YĘųäe×ķ652.9╚fį¬Ż¼1045.9╚fį¬Ż¼805.3╚fį¬ęį╝░554.5╚fį¬ĪŻ

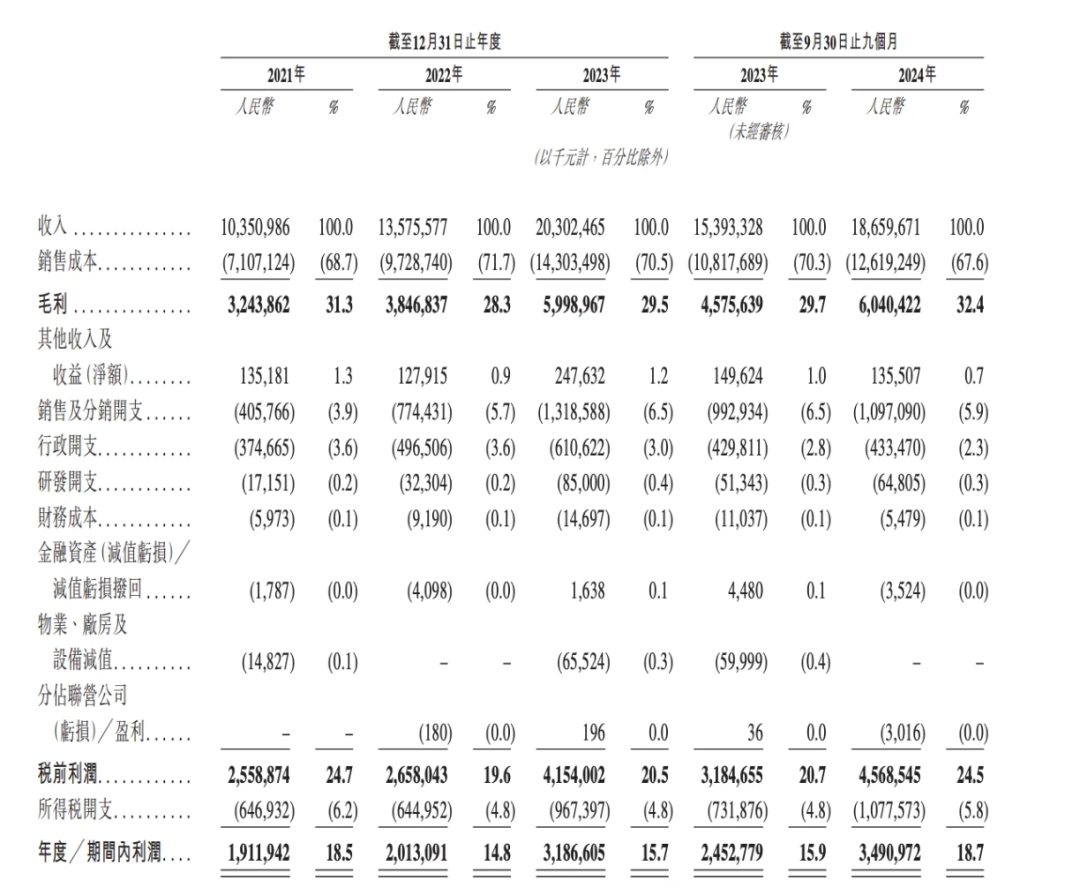

ąųĄ▄═¼ą─Ż¼Ųõ└¹öÓĮĪŻĄ½Å──│ĘN│╠Č╚╔Ž┐┤Ż¼║Žėŗ│ų╣╔Į³90%Ą─2╚╦Ż¼ę▓øQČ©┴╦╣½╦ŠĄ─╗∙ę“ĪŻ▒╚╚ńŻ¼ųžĀIõN▌pčą░lĪŻ2021─ĻĄĮ2024─Ļ9į┬Ż¼├█č®▒∙│ŪĄ─õN╩█│╔ĘųĘųäe×ķ71.07ā|į¬Īó97.28ā|į¬Īó143.03ā|į¬║═126.19ā|į¬╚╦├±Ä┼Ż¼Ęųäeš╝┐éĀI╩šĄ─68.7%Īó71.7%Īó70.5%║═67.6%ĪŻ

Å─öĄō■╔Ž┐┤Ż¼├█č®▒∙│ŪĄ─õN╩█│╔▒ŠŠėĖ▀▓╗Ž┬ĪŻ2024─ĻŪ░9éĆį┬Ż¼├█č®▒∙│ŪĄ─õN╩█╝░ĘųõNķ_ų¦Ė▀▀_109.7ā|Ż¼┘Źā╔ēKÕXŠ═ę¬╗©│÷╚ź1ēKÕXĪŻ2023─ĻŻ¼ĀI╩š│¼▀^├█č®▒∙│ŪĄ─╚ąęĄ─õN╩█║═ĀIõN┘Mė├×ķ12.87ā|į¬Ż¼Äū║§āH×ķ├█č®▒∙│ŪĄ─╩«Ęųų«ę╗ĪŻ║├į┌├█č®▒∙│Ūų▒ĀIķTĄĻ╔┘Ż¼ī¦ų┬Ųõąąš■│╔▒ŠŲ½Ą═Ż¼āH×ķ4.33ā|į¬ĪŻ

2021─ĻęįüĒŻ¼├█č®▒∙│ŪĄ─čą░l┘Mė├Ęųäe×ķ1715.1╚fį¬Īó3230.4╚fį¬Īó8500╚fį¬║═6580.5╚fį¬Ż¼Ęųäeš╝┐éĀI╩šĄ─0.2%Īó0.2%Īó0.4%║═0.3%ĪŻļm╚╗čą░l┘Mė├Å─š¹¾wöĄŅ~╔Žėą╦∙į÷╝ėŻ¼Ą½š╝┐éĀI╩šĄ─▒╚└²ę└╚╗║▄ąĪŻ¼╔§ų┴į┌2024─ĻĄ─čą░l═Č╚ļķ_╩╝Ž┬╗¼ĪŻ

į┌Š▐┤¾╩ął÷ĖéĀÄŽ┬Ż¼Äū║§╦∙ėąą┬▓Ķ’ŗČ╝├„░ūŻ¼×ķ┴╦╬³ę²Ž¹┘Mš▀Ż¼ŲĘ┼ŲąĶę¬▓╗öÓčą░lą┬Ą─«aŲĘ║═┐┌╬ČŻ¼═¼Ģr┐ņ╦┘Å═ųŲī”╩ųĄ─ā×ä▌«aŲĘĪŻæ{ĮĶ╚²┤¾╚ŁŅ^«aŲĘŻ¼├█č®▒∙│ŪÅŖä▌ß╚ŲŻ¼Ą½╬┤üĒ╩Ūʱ─▄ʱ│ų└m│÷ą┬Ż¼ųĄĄ├ĻPūóĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį