ę╗┐┌ÜŌ╩š┘Å5╝ęĘ■’ŚŲĘ┼ŲŻ¼░─ų▐ūŅ┤¾░┘žøšęĄĮ═╗ŲŲ┐┌Ż┐

│÷ŲĘ/┬ō╔╠ĘŁūgųąą─

ŠÄūg/╦╔░ž

ę²čįŻ║Į³╚šŻ¼░─┤¾└¹üåūŅ┤¾░┘žø┴Ń╩█╔╠Myer Holdingsą¹▓╝╩š┘Å5éĆĘ■čbŲĘ┼ŲŻ¼ęŌį┌═ņ┴¶š²ųØu▒╗SHEINĄ╚ųąć°┐ńŠ│ļŖ╔╠╬³ę²Ą──Ļ▌pŽ¹┘Mš▀ĪŻ╚╗Č°Ż¼į┌═©├ø│ų└mū▀Ė▀Ą─▒│Š░Ž┬Ż¼▀@ę╗ęįęÄ─ŻöUÅł║═ųąČ╦╩ął÷×ķ║╦ą─Ą─▐Dą═æ┬įģsę²░l╩ął÷┘|ę╔ĪŻ

1į┬Ž┬č«Ż¼MyerÅ─░─┤¾└¹üå═Č┘Y╣½╦ŠPremier Investments╩ųųąęį8.64ā|░─į¬(╝s39.6ā|į¬╚╦├±Ä┼)╩š┘Å┴╦5éĆŲĘ┼ŲĪŻ▀@ą®ŲĘ┼Ų░³└©į┌░─┤¾└¹üå║═ą┬╬„╠mōĒėą237╝ęķTĄĻĄ─Just Jeans║═DottiĄ╚Ż¼╩š┘Å║¾┐éĄĻõüöĄīó▀_ĄĮ719╝ęŻ¼─ĻõN╩█Ņ~╝s8ā|░─į¬(╝s36.7ā|į¬╚╦├±Ä┼)ĪŻ

Ī░▀@╩Ū┤_▒ŻMyer─▄ē“ķLŲ┌╔·┤µ▓óæ¬ī”┴Ń╩█śIć└Š■ŁhŠ│Ą─øQČ©ĪŻĪ▒MyerČŁ╩┬ķLŖW└¹ŠSüåĪż╬ų╦╣(Olivia Worth)į┌1į┬Ž┬č«ÅŖš{┴╦┤╦┤╬╩š┘ÅĄ─ęŌ┴xĪŻ╩š┘Å═Ļ│╔║¾Ż¼MyerĄ─õN╩█ęÄ─Żīó▀_ĄĮ40ā|░─į¬(╝s183.4ā|į¬╚╦├±Ä┼)ĪŻ

┼c╚š▒ŠŅÉ╦ŲŻ¼░─ų▐░┘žø╣½╦Šī”į┌╔ńĮ╗├Į¾w╔ŽīżšęĘ■čbĄ─Z╩└┤·╚▒Ę”╬³ę²┴”ĪŻ═©▀^╩š┘ÅęįDotti×ķ┤·▒ĒĄ──Ļ▌pŽ¹┘Mš▀ŲĘ┼ŲŻ¼MyerŽŻ═¹į÷╝ė┼c─Ļ▌p╚║¾wĄ─Įėė|³cĪŻ═¼ĢrŻ¼╣½╦ŠėŗäØ╬³╩šŲĘ┼Ų▀\ĀIĮø“ׯ¼╝ėÅŖ░┘žøĄĻā╚ūįėąŲĘ┼ŲĄ─░lš╣ĪŻ

01

░┘─Ļ└ŽĄĻĪ░Čó╔ŽĪ▒─Ļ▌pŽ¹┘M╩ął÷

Žż─ß┤¾īW┴Ń╩█śI蹊┐īŻ╝ę░óŪąĀ¢(Lisa Archer)▒Ē╩ŠŻ║Ī░▀@╬ÕéĆŲĘ┼Ųė╔ė┌ų▒ĮėÅ─ųŲįņ╔╠▓╔┘Å╔╠ŲĘŻ¼└¹ØÖ┬╩▌^Ė▀ĪŻ▀@īó×ķMyerĦüĒę╗éĆėąäeė┌é„Įy░┘žø╣½╦Šå╬╝ā╝»║Ž╦¹╚╦ŲĘ┼ŲõN╩█Ą─╚½ą┬╔╠śI─Ż╩ĮĪŻĪ▒

2024žö─ĻöĄō■’@╩ŠŻ¼▀@╬ÕéĆŲĘ┼ŲĄ─EBIT└¹ØÖ┬╩(ŽóČÉŪ░└¹ØÖ┬╩)×ķ9.7%Ż¼▀hĖ▀ė┌MyerĄ─4.98%Ż¼ŅAėŗ╩š┘Å║¾īóĖ─╔Ų╣½╦Šš¹¾w└¹ØÖ╦«ŲĮĪŻ

Myerė╔ČĒę߬q╠½╚╦▀~Ā¢ąųĄ▄ė┌1900─Ļį┌░─┤¾└¹üå¢|─Ž▓┐ŠSČÓ└¹üåų▌äō┴óŻ¼─┐Ū░ĮøĀI56╝ęķTĄĻĪŻ2009─Ļį┌░─┤¾└¹üåūC╚»Į╗ęū╦∙╔Ž╩ąŻ¼░┤õN╩█Ņ~ėŗ×ķ░─ų▐ūŅ┤¾░┘žø╣½╦ŠĪŻ

╚╗Č°Ż¼▀@éĆĪ░ąąśIŠ▐Ņ^Ī▒śI┐ā│ų└mĄ═├įĪŻ2024žö─ĻõN╩█Ņ~═¼▒╚Ž┬ĮĄ2.9%ų┴32.66ā|░─į¬(╝s149.8ā|į¬╚╦├±Ä┼)Ż¼ā¶└¹ØÖŽ┬╗¼26%ų┴5260╚f░─į¬(╝s2.41ā|į¬╚╦├±Ä┼)ĪŻ╩▄╚╦╣ż│╔▒ŠĄ╚╔ŽØqė░ĒæŻ¼ā¶└¹ØÖ▌^╩«─ĻŪ░ęčč³öžŻ¼╣╔ārę▓Å─2009─Ļ╔Ž╩ąĢrĄ─4.10░─į¬(╝s18.8į¬╚╦├±Ä┼)Ą°ų┴0.90░─į¬(╝s4.13į¬╚╦├±Ä┼)ĪŻ

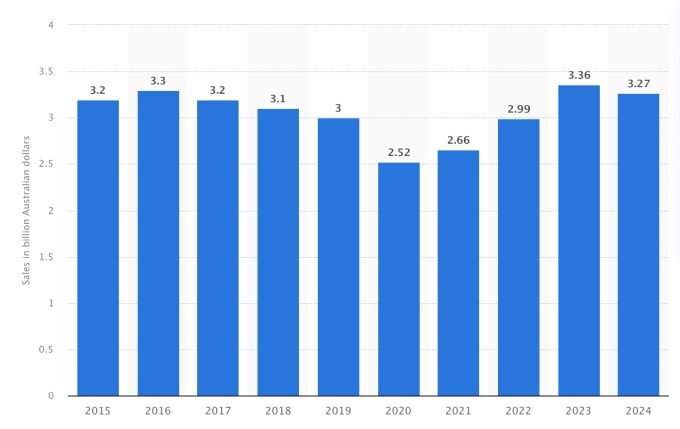

Į³╩«─ĻMyer Holdings─ĻõN╩█Ņ~(å╬╬╗Ż║╩«ā|░─į¬)ĪŻöĄō■üĒį┤Ż║Statista

śI┐ā▓╗š±Ą─▒│Š░╩ŪŽ¹┘Mš▀ī”Ą═ār╔╠ŲĘĄ─Ų½║├ĪŻMyerūį2019─ĻŲ├ķ£╩ųą«aļAīėŻ¼į÷╝ė┴╦╩█ārį┌60-150░─į¬(╝s275-688į¬╚╦├±Ä┼)ģ^ķgĄ─ųąČ╦╔╠ŲĘĪŻĄ½į┌═©├ø│ų└m▒│Š░Ž┬Ż¼Ž¹┘Mš▀╣Ø╝sęŌūRį÷ÅŖŻ¼ųą«aļAīėę▓▐DŽ“Ė³×ķīŹ╗▌Ą─╔╠ŲĘĪŻ

░─ų▐Ž¹┘Mš▀Ųš▒ķųžĪ░┴┐Ī▒▌pĪ░┘|Ī▒ĪŻųŪÄņ░─┤¾└¹üå蹊┐╦∙öĄō■’@╩ŠŻ¼░─ų▐╚╦┘Å┘IĘ■čb╝■öĄ│¼▀^Ųõ╦¹ć°╝ęŻ¼Ą½ŲĮŠ∙å╬╝■ų¦│÷āH13░─į¬(╝s60į¬╚╦├±Ä┼)Ż¼▀hĄ═ė┌ėóć°Ą─40░─į¬(╝s183į¬╚╦├±Ä┼)Īó├└ć°Ą─24░─į¬(╝s110į¬╚╦├±Ä┼)║═╚š▒ŠĄ─30░─į¬(╝s138į¬╚╦├±Ä┼)ĪŻ

ęįĄ═ār▓▀┬į×ķų„Ą─ųąć°ļŖ╔╠SHEIN║═Temuį┌░─ų▐╩ął÷ė░Ēæ┴”┼c╚šŠŃį÷ĪŻō■╣└ėŗŻ¼▀@ā╔╝ęŲĮ┼_į┌░─ų▐Ą──ĻõN╩█Ņ~ęč│¼▀^20ā|░─į¬(╝s91.7ā|į¬╚╦├±Ä┼)ĪŻš{▓ķ’@╩ŠŻ¼SHEINęč│╔×ķ░─ų▐Ą┌╚²┤¾įLå¢┴┐Ę■čbŠWšŠĪŻ

02

ųąČ╦╩ął÷└¦ŠųŻ║öUÅł▀Ć╩Ū▐Dą═Ż┐

ųąČ╦ār╬╗ŲĘ┼ŲŲš▒ķŽ▌╚ļ└¦Š│ĪŻĘ■čbŠ▐Ņ^Country Road Groupę“śI┐ā▓╗š±ė┌2024─ĻīŹ╩®▓├åTĪŻ┼«čbŲĘ┼ŲMosaic Brands═¼─Ļę“ĮøĀI└¦ļyą¹▓╝ŲŲ«aŻ¼ėŗäØė┌2025─Ļ4į┬ųąč«Ū░ĻPķ]ŲņŽ┬╦∙ėąŲĘ┼ŲķTĄĻĪŻ

į┌Ž¹┘Mš▀ŪÓ▓AĄ═ār╔╠ŲĘĄ─▒│Š░Ž┬Ż¼╩ął÷┘|ę╔Myer┤╦┤╬╩š┘ÅĄ─ą¦╣¹ĪŻ▀@╬ÕéĆŲĘ┼ŲĄ─ārĖ±┼cZARAĄ╚╚½Ū“▀BµiŲĘ┼ŲŽÓ«öŻ¼Č©╬╗ųąČ╦╩ął÷ĪŻ╝ż▀M═Č┘Yš▀Į╦╣ŅD(David Kingston)ų▒čįŻ║Ī░Myer╩š┘ÅĄ─ŲĘ┼ŲČ╝╩Ūš²į┌╦ź┬õĄ─Ī«Č■┴„žøĪ»ĪŻĪ▒

ŽÓ▒╚ų«Ž┬Ż¼┴Ēę╗╝ę░┘žø╣½╦ŠDavid Jones▓╔╚Ī┴╦Įž╚╗▓╗═¼Ą─░lš╣æ┬įĪŻ▒M╣▄2023─Ļęįģ^ģ^9250╚f░─į¬(╝s4.24ā|į¬╚╦├±Ä┼)▒╗├└ć°═Č┘Y╣½╦Š╩š┘ÅŻ¼Ą½═©▀^ĻPķ]Į╝ģ^ķTĄĻĪóīŻūó│Ū╩ą╩ął÷▓ó╝ėÅŖ╔▌│▐ŲĘ┼ŲĄ╚Ė▀Č╦┬ĘŠĆŻ¼Ę┤Č°½@Ą├│╔╣”ĪŻ

└ź╩┐╠m┐Ų╝╝┤¾īWĮ╠╩┌─¬Ą┘─¼(Gerry Mortimer)įuāršfŻ║Ī░David Jonesļm╚╗ęÄ─Ż┐sąĪŻ¼Ą½Į©┴ó┴╦┴╝║├Ą─╔╠śI─Ż╩ĮĪŻĪ▒Ųõų„ę¬┐═æ¶╚║╩Ūęč▀ĆŪÕĘ┐┘JĄ─Ė╗įŻ═╦ą▌╚╦╚║Ż¼▌^╔┘╩▄ĄĮĖ▀└¹┬╩║══©├øĄ─ė░ĒæĪŻ

MyerėŗäØė┌2025─Ļ╣½▓╝į┌ŠĆśIäšą┬æ┬įŻ¼ī├ĢrŻ¼įōśIäšīóš╝┐éõN╩█Ņ~ā╔│╔ĪŻĘų╬÷ųĖ│÷Ż¼ę¬½@Ą├═Č┘Yš▀šJ┐╔Ż¼╣½╦ŠąĶę¬į┌┼cųąć°ļŖ╔╠Ą─ĖéĀÄųąš╣╩Š├„┤_Ą─į÷ķL┬ĘÅĮĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį