╚š┴ŽŲĘŅÉėŁüĒ▐DÖCŻĪĮ±─Ļ╩ął÷ęÄ─Żėą═¹╗ž╔²ų┴700ā|

│÷ŲĘ/╝t▓═ųŪÄņ

ū„š▀/╝t▓═«aśI蹊┐į║

Į³─ĻüĒŻ¼╬ęć°Ą─╚š┴Ž╩ął÷│÷¼F┴╦▌^┤¾Ą─▓©äėŻ¼2024─Ļķ_╩╝│÷¼F╗ž┼»█EŽ¾ĪŻ

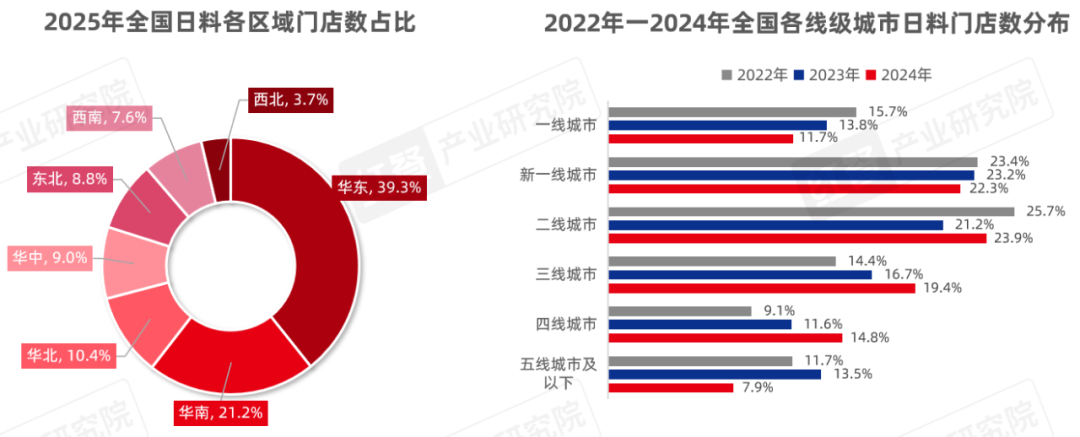

ō■╝t▓═┤¾öĄō■Ż¼2024─Ļ╬ęć°╚š┴Ž╩ął÷ęÄ─Ż×ķ690ā|į¬Ż¼═¼▒╚╔Ž╔²2.2%ĪŻ╝t▓═«aśI蹊┐į║ŅAėŗŻ¼ļSų°╩ął÷│ų└m╗ž┼»Ż¼2025─ĻŻ¼╬ęć°╚š┴Ž╩ął÷ęÄ─Żėą═¹╗ž╔²ų┴700ā|į¬ĪŻ

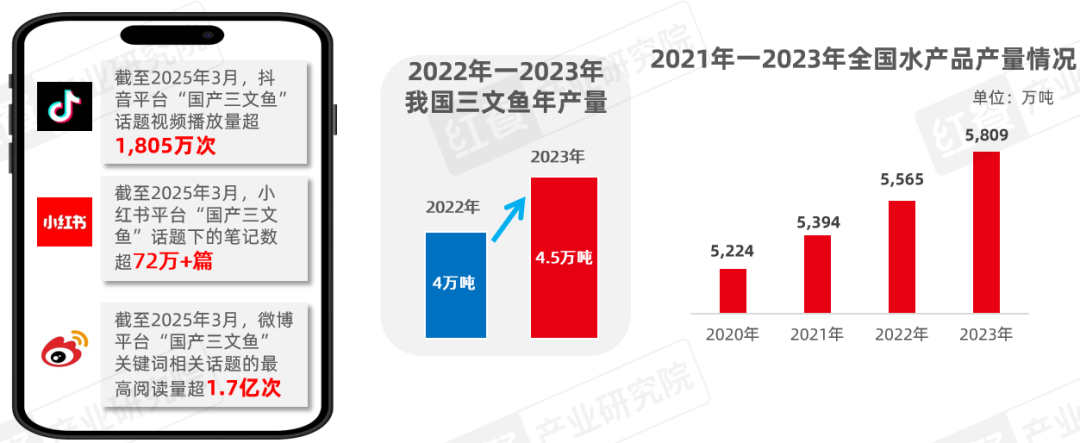

┼c┤╦═¼ĢrŻ¼╬ęć°╚š┴ŽķTĄĻöĄę▓ėąąĪĘ∙Č╚╔Ž╔²ĪŻō■╝t▓═┤¾öĄō■Ż¼Įžų┴2025─Ļ3į┬Ż¼╚½ć°╚š┴ŽķTĄĻöĄ│¼5.4╚f╝ęĪŻ

─Ū├┤Ż¼«öŽ┬╚š┴ŽŲĘŅÉš╣¼F│÷──ą®░lš╣ą┬äėŽ“Ż┐╬┤üĒĄ─░lš╣├µ┼R──ą®╠¶æŻ┐×ķ┴╦╠Įīż▀@ą®å¢Ņ}Ą─┤░ĖŻ¼╝t▓═«aśI蹊┐į║═Ų│÷┴╦ĪČ╚š┴ŽŲĘŅÉ░lš╣ł¾Ėµ2025ĪĘĪŻęįŽ┬×ķł¾ĖµĄ─▓┐Ęųā╚╚▌š╣╩ŠĪŻ

01

╚š┴ŽŲĘŅÉ╩ął÷¤ßČ╚į÷╝ėŻ¼

ŲĘ┼Ų╝ė╦┘Ž┬│┴

ļm╚╗╚š┴ŽŲĘŅÉŪ░Äū─ĻįŌ╩▄▌^┤¾Ą─┤“ō¶Ż¼Ą½╩Ū╩ął÷¤ßČ╚ę└╚╗┤µį┌ĪŻō■╝t▓═«aśI蹊┐į║š¹└ĒŻ¼Įžų┴2025─Ļ3į┬Ż¼ČČę¶ŲĮ┼_Ī░╚š┴ŽĪ▒ŽÓĻPįÆŅ}Ą─ęĢŅl▓źĘ┼┴┐│¼1ā|┤╬Ą─ėą6éĆŻ¼ŲõųąĪ░╚š┴ŽĪ▒įÆŅ}¤ßČ╚ūŅĖ▀Ż¼ŲõęĢŅl▓źĘ┼┴┐▀_ĄĮ┴╦171ā|┤╬ĪŻąĪ╝tĢ°║═╬ó▓®ŲĮ┼_Ż¼╚š┴ŽŽÓĻPĄ─įÆŅ}¤ßČ╚ę▓║▄Ė▀ĪŻ▀@šf├„Ż¼╚š┴Žį┌╬ęć°Ą─Ž¹┘M╩ął÷ųąėąų°▌^Ė▀Ą─¤ßČ╚║═▌^║├Ą─╚║▒Ŗ╗∙ĄAĪŻ

▓╗▀^Ż¼ļm╚╗╚š┴Ž¤ßČ╚Ė▀Ż¼Ą½╩ŪÅ─╚½ć°╩ął÷üĒ┐┤Ż¼░lš╣▓ó▓╗Š∙║ŌĪŻ╝t▓═┤¾öĄō■’@╩ŠŻ¼╬ęć°Į³╦─│╔Ą─╚š┴ŽķTĄĻĘų▓╝į┌╚A¢|Ąžģ^Ż¼Ųõ┤╬ėą21.2%Ą─ķTĄĻĘų▓╝į┌╚A─ŽĄžģ^ĪŻ

Å─ŠĆ╝ē│Ū╩ąĘų▓╝┐┤Ż¼╝t▓═┤¾öĄō■’@╩ŠŻ¼┼c2022─Ļ║═2023─ĻŽÓ▒╚Ż¼2024─Ļ╚š┴ŽķTĄĻį┌ę╗ŠĆĪóą┬ę╗ŠĆ│Ū╩ąķTĄĻöĄš╝▒╚ėą╦∙Ž┬ĮĄŻ¼╚²ŠĆĪó╦─ŠĆ│Ū╩ąĄ─š╝▒╚į┌╠ß╔²Ż¼▀@šf├„╚š┴Ž╩ął÷ėąųØuŽ┬│┴Ą─┌ģä▌ĪŻ

Å─╩Ī╝ēąąš■ģ^üĒ┐┤Ż¼ÅV¢|ĪóĮŁ╠KĪóšŃĮŁ╩Ū╚š┴ŽķTĄĻöĄ┼┼├¹Ū░╚²Ą─╩Ī╝ēąąš■ģ^Ż¼ŲõųąÅV¢|Ą─ķTĄĻöĄūŅČÓŻ¼š╝▒╚▀_14.7%Ż¼▀@Üwę“ė┌╚š┴Žį┌▀@ą®Ąžģ^░lš╣Ģrķg▌^ķLĪóŽ¹┘M┐═╚║ĘĆČ©Ż¼ęį╝░▀@ą®Ąžģ^į┌įŁ▓─┴Ž╣®æ¬Īó└õµ£╬’┴„Ą╚ĘĮ├µōĒėąā×ä▌ĪŻ

02

Č©╬╗▐Dą═Īó▒Š═┴╗»äōą┬Ż¼

╚š┴ŽŲĘ┼Ųų\Ū¾ą┬═╗ŲŲ┐┌

ļSų°╚š┴Ž┘ÉĄ└Ą─ĖéĀÄ╝ėäĪŻ¼╚š┴ŽŲĘ┼Ų╝▒ąĶšęĄĮą┬Ą─═╗ŲŲ┐┌ĪŻ─┐Ū░┤¾▓┐Ęų╚š┴ŽŲĘ┼Ųš²į┌ĘeśO╠Į╦„▐Dą═Ż¼┴”Ū¾═©▀^Č©╬╗š{š¹ęį╝░ę╗ą®▒Š═┴╗»äōą┬īŹ¼FŲŲŠųĪŻ

1.╚§╗»╚š┴Žś╦║ׯ¼ų„┤“╚┌║Ž┴Ž└Ē

ę╗ą®╚š┴ŽŲĘ┼Ų▀xō±Ž“╚┌║Ž┴Ž└Ē║═ųą╩Į▓═ÅdĄ╚ĘĮŽ“▐Dą═ĪŻ└²╚ń─”┤“╩│╠├īó▓═ÅdČ©╬╗×ķ╗ø▓╦Ż¼ų„┤“╗ø▓╦Ė·╚š┴Ž╚┌║ŽŻ╗įŁĪ░§l£\▓▌Š²╚š╩Į┴Ž└ĒĪ▒ęčĮøĖ─├¹×ķĪ░§l£\▓▌Š²č¾’L┴Ž└ĒĪ▒Ż¼╚§╗»╚š┴ŽĄ─ś╦║×ĪŻ│²┴╦ėąŲĘ┼ŲĪ░Ė─Ņ^ōQ├µĪ▒Ż¼ę▓ėą▓╗╔┘ą┬│╔┴óĄ─╚š┴ŽŲĘ┼Ųų▒ĮėČ©╬╗×ķ╚┌║Ž┴Ž└ĒŻ¼ų„┤“╚┌║Ž▓╦Īóüåų▐▓╦Ą╚ą┬Č©╬╗ĪŻ

2.═Ų│÷ĄžĘĮ’L╬Č║═¤ß╩│«aŲĘŻ¼ī”«aŲĘ▀Mąą▒Š═┴╗»äōą┬Ė─┴╝

ė╔ė┌ć°ā╚Ž¹┘Mš▀╚šęµČÓśė╗»Ą─’ŗ╩│┴ĢæT║═ī”Š═▓═ŁhŠ│Ą─ę¬Ū¾╚šØu╔²╝ēŻ¼▒ŖČÓ╚š┴ŽŲĘ┼Ųę▓ķ_╩╝ī”╩│▓─Īó«aŲĘ┐┌╬Č╝░Š═▓═ŁhŠ│▀Mąą▒Š═┴╗»Ė─┴╝┼c╔²╝ēĪŻ

×ķ┴╦Ę¹║Žć°╚╦Ž▓║├¤ß╩│Ą─’ŗ╩│┴ĢæTŻ¼ČÓéĆ╚š┴ŽŲĘ┼Ų═©▀^═Ų│÷ĄžĘĮ’L╬Č«aŲĘ║═ČÓśė╗»¤ß╩│«aŲĘ│╔╣”│÷╚”ĪŻ└²╚ńÅVų▌Ą──”┤“╩│╠├═©▀^╚┌║Ž▒Š═┴’ŗ╩│╬─╗»Ż¼═Ų│÷▒¼ųŁū▀Ąžš©§rļuĪó¶~╔·Ų┤▒PĪó°P└µ┐Š┼Ż└▀ŚlĄ╚Ż╗─æĄ└Īż║Ż─æ┴Ž└ĒīŻķTĄĻ═Ų│÷┴╦Ė╗ėąäōęŌĄ─¤ß╩│║Ż─æŻ╗ē█╦Š└╔į÷╝ė┴╦¤ß╩│Ą─ĘNŅÉŻ╗│ž╠’ē█╦Š╔Ž╝▄┴╦╗ų╦ąĘ┴°░Ķ’łĪóĮśī¶~░Ķ’łŻ╗NČÓē█╦Šßśī”Č¼╝ŠŻ¼╠žäe═Ų│÷┴╦▒¼ųŁ¤ß╣ĘŠĒĪó╔Įę░קļuŠĒęį╝░ĻP¢|ų¾Ą╚ĪŻ

═¼ĢrŻ¼▓┐Ęų╚š┴ŽŲĘ┼ŲĮY║ŽĄžė“╩│▓─║═ĄžĘĮ┐┌╬Č▀Mąą«aŲĘäōą┬ĪŻ╚ńę╗Šwē█Ž▓¤²═Ų│÷┴╦┘Fų▌╦ߣ½ē█Ž▓¤²Ą╚▓╦ŲĘŻ╗߬ėÓ╩│╠├├┐éĆ╝ŠČ╚ĮY║Žģ^ė“īż╬ČŽĄ┴ą▀Mąą▌^┤¾ęÄ─ŻĄ─╔Žą┬Ż¼╚ń═Ų│÷║Ż─ŽįŃŲ╔┤ūĪó╔Į¢|Ą─¤¤╩Ē▒∙╝ż┴ĶĄ╚Ż╗╩│Ųõ╝ę═Ų│÷┴╦ąĪ²ł╬r┼Ż╚Ō╔w’łĪó¶~ŽŃŪčūė┼ŻüS’łĪó┬ķŲ┼Č╣Ė»┼ŻüS’łŻ╗ų±Øi¤²╚Ōė├▓Ņ«É╗»Å═║Žš{╬Č┤“ŲŲ╚š╩Į┐Š╚Ō┐┌╬ČŲ½ĄŁĄ─Šų├µŻ¼═Ų│÷┴╦└▒╬Č╚š╩Į¤²╚ŌĄ╚ĪŻ

į┌ė├▓═ŁhŠ│╔ŽŻ¼ę╗ą®╚š┴ŽŲĘ┼Ųį┌ł÷Š░╔Ž╚┌╚ļ┴╦Ė³ČÓĄžĘĮį¬╦žŻ¼ĀIįņ┴╦¬Ü╠žĄ─ė├▓═ŁhŠ│ĪŻ└²╚ńŻ¼Š┼▒ŠżĘż¾żżż┴ŠėŠŲ╬▌Ż©ųąĻP┤ÕĄĻŻ®ķ_äō┴╦Š®│Ū│┴Į■╩Į’L│▒Ą─╚š╩ĮŠėŠŲ╬▌Ż¼╝t╝t╗╗Ą─╔½š{Ż¼ĀIįņ┴╦¤ß¶[Ą─ųąć°’LĘšć·Ż╗╔ŽŠ«Š½ų┬┴Ž└ĒŻ¼2025─Ļ2į┬═Ų│÷┴╦Ė▀Č╦ČUęŌ’LĖ±▓═ÅdĄ╚ĪŻ

į┌╩│▓─╔ŽŻ¼ļSų°ć°«a╩│▓─ß╚ŲŻ¼ć°«a╚²╬─¶~¤ßČ╚į÷╝ėĪŻ║╦╬█╦«’L▓©║¾Ż¼║▄ČÓć°ā╚Ž¹┘Mš▀ī”╚š▒Š▀M┐┌╩│▓─«a╔·Ąųė|ŪķŠwĪŻ▒ŖČÓ╚š┴ŽŲĘ┼ŲčĖ╦┘Ēææ¬Ż¼╝Ŗ╝Ŗ░l▒Ē┬Ģ├„═Żė├╚š▒Š╩│▓─Ż¼═¼Ģrę╗ą®ŲĘ┼Ųę▓ų▒Įė┬Ģ├„ķ_╩╝╩╣ė├ć°«a╩│▓─Ż¼ć°«a╩│▓─¤ßČ╚ė╔┤╦čĖ╦┘┼╩╔²ĪŻ═¼ĢrŻ¼ć°«a╩│▓─æ{ĮĶ╣®æ¬ĘĆČ©Īó«aĄžŠÓļxĮ³Ą╚ā×ä▌Ż¼▓╗āH×ķ╚š┴ŽŲĘ┼Ųėąą¦ĮĄĄ═┴╦│╔▒ŠŻ¼▀Ćėą┴”Ąž═Ųäė┴╦ŲĘ┼ŲĄ─▐Dą═╔²╝ēĪŻ─┐Ū░Ż¼╬ęć°▒╚▌^ėą┤·▒ĒąįĄ─╚š┴ŽŽÓĻP╩│▓─ėą┤¾▀BĄ─╚╣Ħ▓╦Īóķ}╗øčž║ŻĄžģ^Ą─÷Ā¶~Īó╦─┤©║═ĮŁšŃĄžģ^Ą─¶~ūėßuĪóŪÓ║Ż║═ą┬Į«Ą─╚²╬─¶~Ą╚ĪŻ

ŲõųąŻ¼ć°«a╚²╬─¶~Ż¼ę“×ķŠ▀ėą«a┴┐Ė▀ĪóārĖ±Ą═Īó▀\▌öŠÓļxČ╠Īó§rČ╚Ė▀Ą╚ā׳cŻ¼į┌╚š┴Ž╩ął÷╔ŽÅV╩▄ÜgėŁŻ¼ŲõŽÓĻPįÆŅ}į┌╔ńĮ╗├Į¾w╔Ž¤ßČ╚’j╔²ĪŻ

03

ē█╦ŠķTĄĻöĄūŅČÓŻ¼

ŠėŠŲ╬▌░lš╣▀M╚ļŲ┐ŅiŲ┌

Įø▀^öĄ╩«─ĻĄ─░lš╣Ż¼╚š┴Žį┌╬ęć°Ęų╗»│÷┴╦▒ŖČÓ╝ÜĘų┘ÉĄ└Ż¼Ė„ėąŲõ░lš╣╠ž³cĪŻŠ▀¾wüĒ┐┤Ż¼Ė∙ō■ų„ĀI«aŲĘ║═ĮøĀI─Ż╩ĮĄ─▓╗═¼Ż¼─┐Ū░╚š┴Ž┐╔┤¾Ė┼Ęų×ķē█╦ŠĪó╚š╩Į└Ł├µĪó╚š╩Į├ū’ł┐ņ▓═ĪóŠC║Ž╚š┴ŽĪó╚š╩Į┐Š╚ŌĄ╚ĪŻÅ─╚š┴ŽĖ„╝ÜĘųŲĘŅÉĄ─ķTĄĻöĄš╝▒╚üĒ┐┤Ż¼ē█╦ŠķTĄĻöĄš╝▒╚ūŅĖ▀Ż¼▀_42.4%Ż¼Ųõ┤╬╩Ū╚š╩Į├ū’ł┐ņ▓═Ż¼š╝▒╚×ķ15.7%ĪŻ

1.ē█╦ŠŻ║ķTĄĻöĄ│¼▀^2.3╚f╝ęŻ¼NČÓē█╦Šęį│¼▀^2,000╝ęķTĄĻöĄŅI┼▄

ē█╦Šæ{ĮĶŲõĖ▀ś╦£╩╗»║═ęūė┌Å═ųŲĄ─╠ž³cŻ¼į┌╚š┴Ž╝ÜĘųŲĘŅÉųąŻ¼š╣¼F│÷┴╦▌^Ė▀Ą─ęÄ─Ż╗»╦«ŲĮŻ¼─┐Ū░ē█╦Š┘ÉĄ└ęčą╬│╔┴╦å╬³cē█╦ŠĪó╗ž▐Dē█╦ŠĪó═ŌĦ═Ō┘uē█╦ŠĄ╚ČÓĘNĄĻą═ĪŻ╝t▓═┤¾öĄō■’@╩ŠŻ¼Įžų┴2025─Ļ3į┬Ż¼ć°ā╚ē█╦ŠķTĄĻöĄ│¼▀^23,000╝ęĪŻNČÓē█╦Šęį│¼▀^2,000╝ęĄ─ķTĄĻöĄŅI┼▄ĪŻ

ē█╦Š┘ÉĄ└ųąŻ¼╚╦Š∙Ž¹┘M35į¬ęįŽ┬Ą─ķTĄĻöĄš╝▒╚│¼╬Õ│╔ĪŻŲõųąŻ¼╚╦Š∙Ž¹┘Mį┌100į¬ęį╔ŽĄ─ķTĄĻš╝▒╚×ķ9.5%Ż¼┤·▒ĒŲĘ┼Ųėąį¬ÜŌē█╦ŠĪóē█╦Š└╔Ą╚Ż╗╚╦Š∙Ž¹┘Mį┌80~100į¬Ą─ķTĄĻš╝▒╚×ķ7.9%Ż¼┤·▒ĒŲĘ┼Ųėą║ė’LŠ½ų┬ē█╦ŠĪó╚fÜqē█╦ŠĄ╚Ż╗╚╦Š∙Ž¹┘M35į¬ęįŽ┬Ą─ķTĄĻš╝▒╚53.7%Ż¼┤·▒ĒŲĘ┼ŲėąNČÓē█╦ŠĪó§r─┐õøē█╦ŠĪó│ž╠’ē█╦ŠĄ╚ĪŻ

2.╚š╩ĮŠC║Ž┴Ž└ĒŻ║╩ął÷│╩¼F’@ų°Ęų╗»æBä▌

ŠC║Ž╚š┴Ž╩ŪųĖį┌«aŲĘĪóĘ■äš╝░ŁhŠ│╔Ž│╩¼FĖ³ČÓį¬╗»Ą─ŠC║ŽŲĘŅÉĪŻĮ³─ĻüĒŻ¼ŠC║Ž╚š┴Ž╩ął÷│╩¼F’@ų°Ęų╗»æBä▌Ż¼ĖéĀÄ║═╠¶æ▀Mę╗▓Į╝ėäĪŻ¼ę╗ą®└Ž┼ŲŠC║Ž╚š┴ŽŲĘ┼Ųė÷└¦ķ]ĄĻŻ¼ę╗ą®╚š┴ŽŲĘ┼Ųät═©▀^ŠoūźŽ¹┘M┌ģä▌Ż¼─µä▌öUÅłĪŻ

└Ž┼Ų╚š┴ŽŲĘ┼Ų╚ń╔Į┐¹╝ęĪó│Ó█Ó═żĄ╚├µ┼RĮøĀI└¦Š│Ż¼╝Ŗ╝Ŗķ]ĄĻĪŻęį│Ó█Ó═ż×ķ└²Ż¼╝t▓═┤¾öĄō■’@╩ŠŻ¼Įžų┴2025─Ļ3į┬Ż¼Ųõ╬╗ė┌╔Ž║ŻĪó▒▒Š®Īó║╝ų▌Īó─ŽŠ®Īó¤oÕaĪóīÄ▓©Īó║ŽĘ╩ĪóĖŻų▌Īó│Żų▌╣▓9éĆ│Ū╩ąĄ─ķTĄĻŻ¼ęčĮø╚½▓┐ĻPķ]ĪŻ

┼c┤╦═¼ĢrŻ¼▓┐Ęų╚š┴ŽŲĘ┼Ų═©▀^Š½£╩▓ČūĮŽ¹┘M¤ß³cŻ¼ęį▓Ņ«É╗»«aŲĘ═╗ć·╩ął÷ĪŻ╚ńīó╠½¤oČ■═Ų│÷▀m║Žć°╚╦’ŗ╩│┴ĢæTĄ─Ī░äōęŌ┼»ē█╦ŠĪ▒Ż¼┴”Ū¾┤“įņĖ³▀m║Žųąć°╬ĖĄ─£ž┼»┴Ž└ĒŻ¼Ųõšą┼Ųē█╦Šų«ę╗ĶF░Õ╔Ž¤h┐ŠĄ─¤ßē█╦ŠŻ¼ę╗Įø═Ų│÷Š═čĖ╦┘│÷╚”ĪŻ

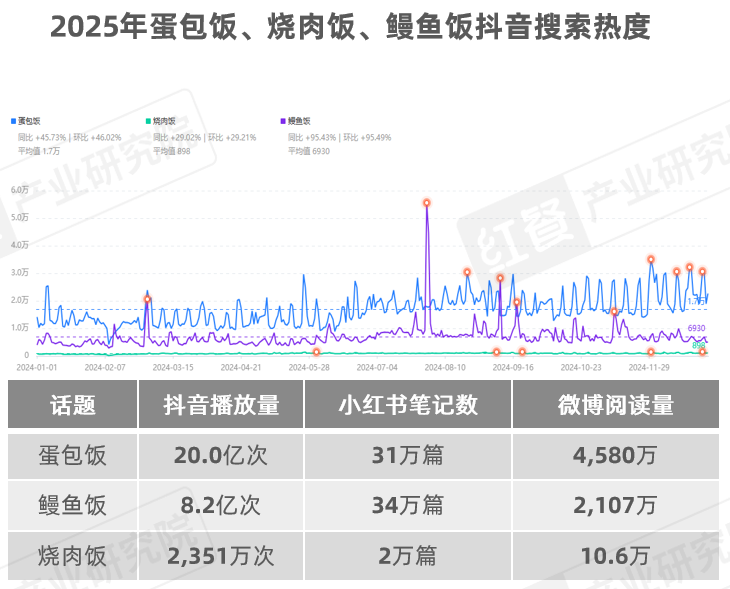

3.┐¦Ó¼Ą░░³’łĪó╚š╩Į¤²╚Ō’łĪó÷Ā¶~’łĄ╚┘ÉĄ└¤ßČ╚╔Ž╔²

Į³─ĻüĒŻ¼ļSų°Ž¹┘MąĶŪ¾Ą─ČÓį¬╗»Ż¼╚š╩Į├ū’ł┐ņ▓═Ą─ę╗ą®ąĪ▒Ŗ╝ÜĘųŲĘŅÉ╚ń┐¦Ó¼Ą░░³’łĪó¤²╚Ō’łĪó÷Ā¶~’ł╩ął÷¤ßČ╚╔Ž╔²Ż¼▀@ą®╝ÜĘųŲĘŅÉ╝░ŽÓĻPŲĘ┼Ųį┌ČČę¶ĪóąĪ╝tĢ°Īó╬ó▓®Ą╚ų„┴„╔ńĮ╗├Į¾wĄ─ĻPūóČ╚╚šęµ╠ß╔²Ż¼▓┐ĘųŲĘ┼Ųę▓░lš╣│÷┴╦ę╗Č©Ą─ķTĄĻęÄ─ŻĪŻ

╚ńĄ░░³’ł┘ÉĄ└Ą─│ž─╬╚š╩Į┐¦Ó¼Ą░░³’łŻ¼¤²╚Ō’łŅIė“Ą─┤·▒ĒŲĘ┼Ų╩¦┐žžłį¬ÜŌ¤²╚Ō’łĄ╚Ż╗─┐Ū░÷Ā¶~’ł┘ÉĄ└ļm╚╗▀Ć╬┤┼▄│÷╚½ć°╗»Ą─ŲĘ┼ŲŻ¼Ą½Ė„ģ^ė“ę▓│÷¼Fę╗ą®ÅŖä▌░lš╣Ą─÷Ā¶~’łīŻķTĄĻŻ¼½@Ą├▒ŖČÓ║├įuĪŻ

4.ŠėŠŲ╬▌Ż║░lš╣▀M╚ļŲ┐ŅiŲ┌Ż¼Ņ^▓┐ŲĘ┼Ų┐┐╚┌║Žäōą┬═╗ć·

ū„×ķĪ░▓═+ŠŲĪ▒śIæBĄ─Ž╚“īŻ¼╚š▒ŠŠėŠŲ╬▌─Ż╩Įį°’L├ęę╗ĢrŻ¼ė╚Ųõį┌ę╗ŠĆ│Ū╩ąŻ¼╦³Äū║§│╔×ķę╣╔·╗ŅĄ─┤·├¹į~ĪŻ╚╗Č°Ż¼ļSų°▓═’ŗ╩ął÷ĖéĀÄĄ─╚šęµ╝ż┴ęŻ¼╝ėų«ŠėŠŲ╬▌▒Š╔ĒČ©ārŲ½Ė▀Ż¼ę╣ĮøØ·ŅIė“ųØuė┐¼F│÷▒ŖČÓŲĮār╠µ┤·ŲĘĪŻ▀@ą®ą┬┼dĄ─▀xō±Ż¼¤oę╔ī”ęį═Ē▓═ų┴Ž³ę╣Ģrķg×ķų„ę¬ĮøĀIĢrČ╬Ą─ŠėŠŲ╬▌śŗ│╔┴╦Š▐┤¾Ą─╠¶æĪŻ

├µī”╠¶æŻ¼ę╗ą®ŠėŠŲ╬▌ŲĘ┼Ų═©▀^«aŲĘ╚┌║ŽĪóäōą┬Ą╚ĘĮ╩ĮīŹ¼F═╗ć·ĪŻ╚ń°B䔊ėŠŲ╬▌īó«aŲĘ┼c«öĄž╠ž╔½├└╩│╚┌║ŽŻ¼═Ų│÷╝ė╚ļ╦─┤©╗©ĮĘĄ─╚š╩Įš©╬’Ż¼°B∙i¤²°BŠėŠŲ╬▌īó╠®╩ĮČ¼ĻÄ╣”£½┼c╚š╩Į║Ż§rÕüĮY║ŽŻ╗═¼Ģrų╦Š░┼_¤²╚ŌŠėŠŲ╬▌═Ų│÷ą┬Ą─¤²╚Ō╠ū▓═Ż¼äōą┬Ą─┐Š╚ŌĘĮ╩ĮŻ¼īóĄ═£ž┬²┐Š║═Ė▀£ž┐ņ┐ŠĮY║ŽŻ¼ØMūŃ╩│┐═ī”┐┌╬Č║═ą┬ŲµĖąĄ─ąĶŪ¾ĪŻ

ĮYšZ

«öŽ┬Ż¼ļm╚╗╬ęć°Ą─╚š┴Ž╩ął÷ėą╗ž┼»Ą─█EŽ¾Ż¼Ą½ųĄĄ├ūóęŌĄ─╩Ū─┐Ū░╚š┴Žį┌╬ęć°ę└╚╗├µ┼Rų°═¼┘|╗»ć└ųžĪó’ŗ╩│┴ĢæT┤µį┌▒┌ēŠęį╝░äōą┬ąį▓╗ūŃĄ─å¢Ņ}ĪŻ└²╚ńŻ¼«aŲĘ║═ŁhŠ│╔ŽŻ¼ļm╚╗▓╗═¼ĄĻõüų«ķgĄ─▓╦ŲĘėąę╗Č©Ą─▓Ņ«ÉŻ¼Ą½╩Ū╚į╚╗┤µį┌ų°Ė▀Č╚└ū═¼Ą─¼FŽ¾Ż¼¤ošō╩Ūē█╦ŠĪó┤╠╔Ē▀Ć╩Ūš©╬’Ż¼Č╝╚▒Ę”¬Ü╠žĄ─┘u³cĪŻ

═¼ĢrŻ¼į┌ŁhŠ│ĪóĘ■äš╔ŽŻ¼┤¾ČÓę▓╚▒Ę”ėøæø³cŻ¼ąĶę¬╝ėÅŖäōą┬ĪŻ┤╦═ŌŻ¼╚š┴Žū„×ķę╗ĘNį┤ūį╚š▒ŠĄ─▓═’ŗ╬─╗»Ż¼Ųõ┐┌╬Č║═┼ļ’āĘĮ╩Į┼cųąć°é„Įy’ŗ╩│╬─╗»┤µį┌ę╗Č©Ą─▓Ņ«ÉŻ¼Å─Č°▀Mę╗▓ĮŽ▐ųŲ┴╦╚š┴Žį┌ųąć°╩ął÷Ą─Ųš╝░║═░lš╣ĪŻ

ßśī”ęį╔Ž╚š┴Ž╩ął÷┤µį┌Ą─░lš╣═┤³cŻ¼╝t▓═«aśI蹊┐į║╠ß│÷┴╦ęįŽ┬░lš╣Į©ūhŻ║ŲĘ┼Ųæ¬Å─«aŲĘĪóĘ■äšĪóŁhŠ│Ęšć·Ą╚ČÓĘĮ├µ┤“įņ▓Ņ«É╗»Ż¼╝ėÅŖėøæø³cŻ¼į÷ÅŖŲĘ┼ŲĖéĀÄ┴”ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį