║Ż╠ņĖ█╣╔╔Ž╩ąŻ¼┴┴ä”╚½Ū“æ(zh©żn)ł÷ŻĪ

│÷ŲĘ/┴Ń╩█╔╠śI(y©©)žöĮø

ū„š▀/ņoõ┐

6į┬19╚šŻ¼Ę╔Į╩ą║Ż╠ņš{╬Č╩│ŲĘ╣╔Ę▌ėąŽ▐╣½╦ŠŻ©ęįŽ┬║åĘQĪ░║Ż╠ņ╬ČśI(y©©)Ī▒Ż¼03288.HKŻ®ęį36.30Ė█į¬/╣╔Ą─░l(f©Ī)ąąārĄŪĻæĖ█Į╗╦∙Ż¼▒M╣▄ķ_▒PĢr╣╔ārę╗Č╚ø_Ė▀ų┴37.5Ė█į¬Ż¼Ą½ļS║¾┐ņ╦┘╗ž┬õŻ¼▒PųąūŅĄ═ł¾36.05Ė█į¬Ż¼Ą°Ę∙0.69%Ż¼Ą°ŲŲ░l(f©Ī)ąąārĪŻ

Įžų┴╩š▒PŻ¼║Ż╠ņ╬ČśI(y©©)ł¾36.50Ė█į¬Ż¼ØqĘ∙0.55%Ż¼╩ąųĄČ©Ė±į┌2131.47ā|Ė█į¬ĪŻ

łDį┤Ż║č®Ū“

┤╦Ū░Ż¼║Ż╠ņ╬ČśI(y©©)ō■ł¾╬³ę²┴╦│¼39╚f╔óæ¶ģó┼cšJ┘ÅĪó930▒ČĄ─│¼Ņ~šJ┘Å▒ČöĄŻ¼ęį╝░Ė▀Ļ▓ĪóGICĪóį┤ĘÕĄ╚8╝ę╗∙╩»═Č┘Yš▀║Žėŗ47ā|Ė█į¬Ą─šJ┘ÅęÄ(gu©®)─ŻĪŻ

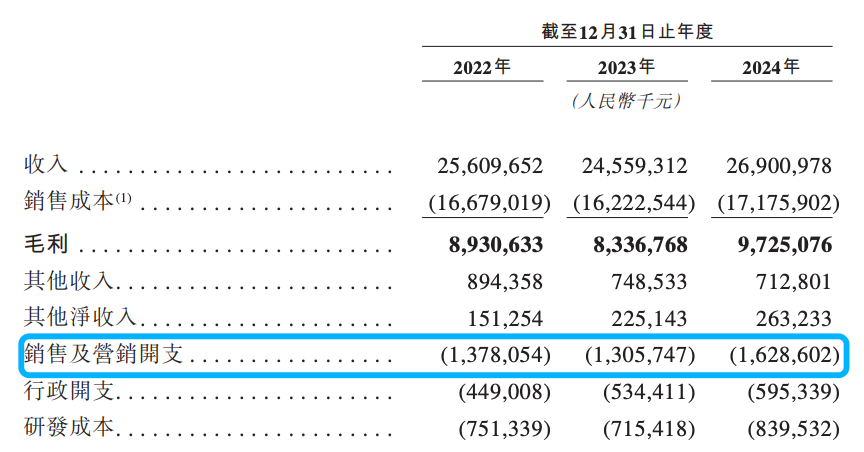

ū„×ķųąć°š{╬ČŲĘąąśI(y©©)Ą─Ņ^▓┐Ų¾śI(y©©)Ż¼║Ż╠ņ╬ČśI(y©©)į┌2024─ĻīŹ¼FĀI╩š269.01ā|į¬Ż©═¼▒╚į÷ķL9.53%Ż®ĪóÜw─Ėā¶└¹ØÖ×ķ63.44ā|į¬Ż©═¼▒╚į÷ķL12.75%Ż®Ż¼┐┤╦ŲęčĮøū▀│÷▀^═∙ā╔─ĻĄ─śI(y©©)┐āĄ═╣╚Ż¼Ą½Ė³╔ŅīėĄ─├¼Č▄į┌ė┌Ż║ć°ā╚š{╬ČŲĘ╩ął÷į÷╦┘Ę┼ŠÅų┴éĆ╬╗öĄŻ¼ßuė═ŲĘŅÉį÷ķLĘ”┴”Ż¼Č°║Ż═Ō╩ął÷╩š╚ļ▀hĄ═ė┌└ŅÕ\ėøĪó└ŽĖ╔ŗīĄ╚Ž╚ąąš▀Ż¼┼cŲõĪ░╚½Ū“Ą┌╬Õ┤¾š{╬ČŲĘŲ¾śI(y©©)Ī▒Ą─ĘQ╠¢ŽÓ╚ź╔§▀hĪŻ

į┌▀@śėĄ─▒│Š░Ž┬Ż¼Ė█╣╔╔Ž╩ąŠ┐Š╣╩Ū║Ż╠ņ╬ČśI(y©©)╚½Ū“╗»æ(zh©żn)┬įĄ─ĻPµI╠°░ÕŻ¼▀Ć╩ŪŲõć°ā╚į÷ķL╩¦╦┘Ą─¤o─╬ų«┼eŻ┐

01

Ī░╩š┐sæ(zh©żn)ŠĆĪóŠ█Į╣║╦ą─Ī▒æ(zh©żn)┬į

ėŁüĒļAČ╬ąį│╔╣¹

┘Y▒Š╩ął÷ī”║Ż╠ņ╬ČśI(y©©)Ą─Å═ļsŪķŠwŻ¼į┤ė┌ŲõĮ³ā╔─ĻĪ░Ž╚Ą°║¾ØqĪ▒Ą─śI(y©©)┐ā▒Ē¼FĪŻ

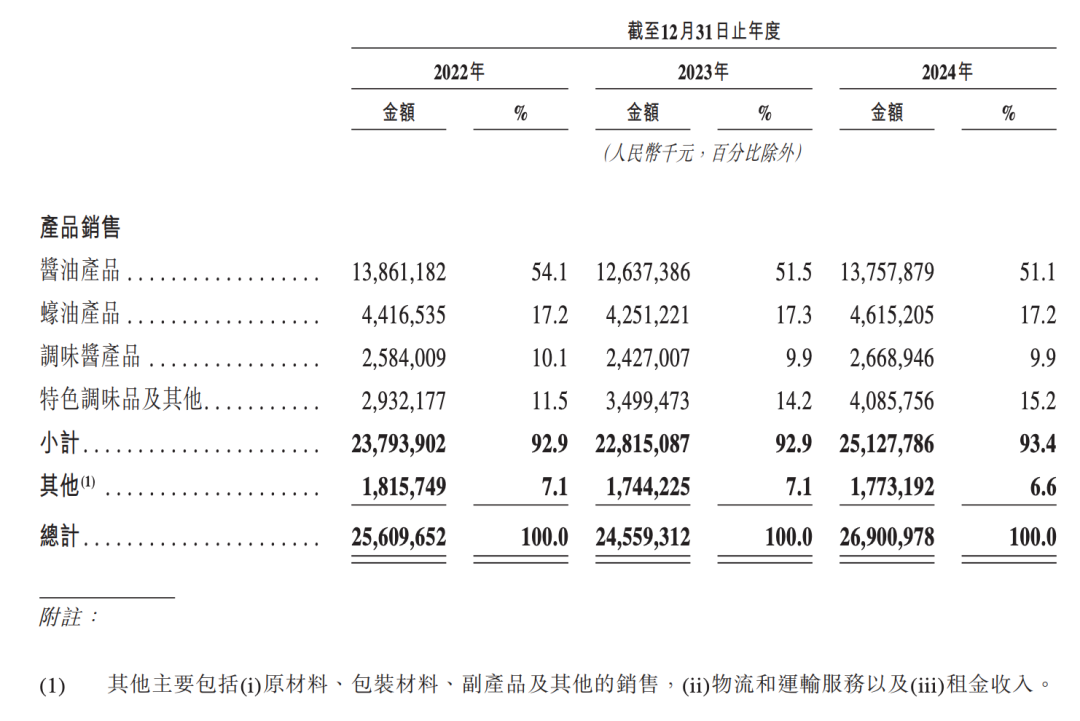

2023─Ļ╩▄Ž¹┘MŲŻ▄øĪóįŁ▓─┴Ž│╔▒Š╔ŽØq╝░Ī░╠Ē╝ėä®ļpś╦Ī▒╩┬╝■ė░ĒæŻ¼║Ż╠ņ╬ČśI(y©©)ĀI╩š┼cā¶└¹ØÖĘųäe═¼▒╚Ž┬╗¼4.1%║═9.21%Ż¼äō(chu©żng)╩«─ĻūŅ▓ŅśI(y©©)┐āĪŻ

Ą½į┌2024─ĻŻ¼ą┬╚╬ČŁ╩┬ķL│╠č®═ŲäėĄ─Ū■Ą└ā×(y©Łu)╗»Īó«aŲĘäō(chu©żng)ą┬Ą╚Ė─Ė’┤ļ╩®ęŖą¦Ż¼╚½─ĻĀI╩šį÷ų┴269.01ā|į¬Ż¼ā¶└¹ØÖ▀_63.44ā|į¬Ż¼ā¶└¹ØÖį÷╦┘╩ū┤╬│¼įĮĀI╩šŻ¼šf├„ė»└¹ą▐Å═┴”Č╚ÅŖė┌╩š╚ļį÷ķLĪŻ

ū„×ķĀI╩šš╝▒╚│¼51%Ą─║╦ą─ŲĘŅÉŻ¼ßuė═śI(y©©)äš2024─ĻĀI╩š137.58ā|į¬Ż¼═¼▒╚į÷ķL8.87%Ż¼Ą½õN┴┐į÷ķL11.6%Č°ćŹārŽ┬ĮĄ2.5%Ż¼Ę┤ė││÷Ī░ęį┴┐ōQārĪ▒▓▀┬įŽ┬Ą─į÷ķLē║┴”ĪŻ

łDŻ║║Ż╠ņ╬ČśI(y©©)«aŲĘõN╩█ĮŅ~╝░š╝▒╚

Ž¢ė═║═š{╬Čßuät▒Ē¼FĘĆ(w©¦n)ĮĪŻ¼ĀI╩šĘųäeį÷ķL8.56%║═9.97%Ż¼ŲõųąŽ¢ė═├½└¹┬╩╠ß╔²4.69éĆ░┘Ęų³cų┴33.69%Ż¼│╔×ķė»└¹Ė─╔ŲĄ─ĻPµIĪŻ

ųĄĄ├ĻPūóĄ─╩ŪŻ¼╩│┤ūĪó┴ŽŠŲĄ╚Ųõ╦¹ŲĘŅÉ╩š╚ļį÷ķL16.75%Ż¼╩ū┤╬═╗ŲŲ40ā|į¬Ż¼│╔×ķĪ░Ą┌Č■į÷ķLŪ·ŠĆĪ▒ĪŻ

łDŻ║║Ż╠ņ╬ČśI(y©©)«aŲĘŅÉäe

į┌Ū■Ą└▐Dą═ĘĮ├µŻ¼║Ż╠ņ╬ČśI(y©©)ŠĆ╔ŽŪ■Ą└2024─ĻĀI╩š▀_12.43ā|į¬Ż¼═¼▒╚į÷ķL39.78%Ż¼Ą½ŠĆŽ┬ĮøõN╔╠öĄ┴┐│╩£p╔┘┌ģä▌ĪŻ

öĄō■’@╩ŠŻ¼2021─Ļų┴2024─ĻŻ¼║Ż╠ņ╬ČśI(y©©)Ą─ĮøõN╔╠öĄ┴┐Ęųäe×ķ8053╝ęĪó7172╝ęĪó6591╝ę╝░6722╝ęŻ¼2021─Ļų┴2023─ĻŻ¼╚²─ĻĢrķg║Ż╠ņ╬ČśI(y©©)ĮøõN╔╠öĄ┴┐£p╔┘Į³1500╝ęŻ¼ļm╚╗2024─ĻĮøõN╔╠öĄ┴┐ėą╦∙į÷╝ėŻ¼Ą½╩ŪĮøõN╔╠š¹└Ē┴„╩¦Ą─┌ģä▌▓ó╬┤░l(f©Ī)╔·▒Š┘|╔ŽĄ─Ė─ūāĪŻ

śI(y©©)ā╚╚╦╩┐ī”┤╦Ęų╬÷ĘQŻ║ĮøõN╔╠┴„╩¦Ż¼ę╗ĘĮ├µ╗“┼cŪ■Ą└ē║žøš■▓▀╩¦ą¦ėąĻPŻ¼┴Ē═Ōę╗ĘĮ├µę▓┐╔─▄┼c╣½╦ŠŪ■Ą└╣▄└Ē│ąē║▓┐ĘųĮøõN╔╠ę“╩ął÷ąĶŪ¾ŲŻ▄øŻ¼└¹ØÖ┐šķg▒╗ē║┐sėąĻPĪŻ

Ė³┴Ņ╚╦ænæ]Ą─╩ŪŻ¼║Ż╠ņ╬ČśI(y©©)║Ż═Ō╩š╚ļ▀hĄ═ė┌└ŅÕ\ėø═¼Ų┌50%ęį╔ŽĄ─║Ż═ŌĀI╩šš╝▒╚Ż¼Ūę├µ┼R╚Ė│▓Īó╬Č║├├└Ą╚ć°ļHŲĘ┼ŲĄ─ÅŖä▌ĖéĀÄŻ╗ėąÖCßuė═Īó£p¹}Ž¢ė═Ą╚ĮĪ┐Ą«aŲĘļmõN┴┐į÷ķL│¼60%Ż¼Ą½į┌┐éĀI╩šųąš╝▒╚▓╗ūŃ15%Ż¼╔ą╬┤ą╬│╔╠µ┤·é„Įy(t©»ng)ŲĘŅÉĄ─į÷ķLäė─▄Ż╗õN╩█┘Mė├═¼▒╚╝żį÷24.7%ų┴16.3ā|į¬Ż¼ÅVĖµ┘M┼c╚╦╣ż│╔▒Š╔ŽØq┐╔─▄öDē║╬┤üĒ└¹ØÖ┐šķgĪŻ

łDŻ║║Ż╠ņ╬ČśI(y©©)õN╩█┘Mė├Ūķør

ĪĖ┴Ń╩█╔╠śI(y©©)žöĮøĪ╣šJ×ķŻ¼║Ż╠ņ╬ČśI(y©©)2024─ĻśI(y©©)┐āĘ┤▐DŲõīŹ╩ŪĪ░╩š┐sæ(zh©żn)ŠĆĪóŠ█Į╣║╦ą─Ī▒Ą─ļAČ╬ąį│╔╣¹Ż¼ć°ā╚╩ął÷Ą─┤µ┴┐ĖéĀÄ┼c╚½Ū“╗»▓╝ŠųĄ─£■║¾╚į╩ŪķLŲ┌Ų┐ŅiĪŻ

Ė∙ō■šą╣╔Ģ°Ż¼║Ż╠ņėŗäØīóĖ█╣╔─╝┘Yā¶Ņ~Ą─30%ė├ė┌«a─▄öUÅł╝░╣®æ¬µ£öĄūų╗»╔²╝ēŻ¼20%ė├ė┌║Ż═Ō╩ął÷═žš╣ĪŻ

▀@ę╗┘YĮĘų┼õĘ┤ė││÷╣½╦Š╣▄└ĒīėĄ─ļpųž─┐ś╦Ż║═©▀^ą┬į÷«a─▄║═╝╝ąg╔²╝ēņ¢╣╠ć°ā╚╗∙▒Š▒PŻ¼═¼Ģrį┌¢|─ŽüåĪóųą¢|Ą╚ĄžĮ©┴ó▒Š═┴╗»╣®æ¬µ£ęį═╗ŲŲ╚½Ū“╗»Ų┐ŅiĪŻ

╚╗Č°Ż¼▀@ĘNĪ░ļpŠĆū„æ(zh©żn)Ī▒Ą─▓▀┬į├µ┼R┘Yį┤Ęų┼õĄ─╠¶æ(zh©żn)Ż║ć°ā╚╩ął÷Ą─ārĖ±æ(zh©żn)┐╔─▄ē║┐s└¹ØÖ┐šķgŻ¼Č°║Ż═Ō╩ął÷Ą─ķLŲ┌═Č╚ļČ╠Ų┌ā╚ļyęįęŖą¦ĪŻ╚¶¤oĘ©į┌3-5─Ļā╚īŹ¼F║Ż═Ō╩š╚ļš╝▒╚╠ß╔²ų┴15%ęį╔ŽŻ¼║Ż╠ņĄ─╚½Ū“╗»æ(zh©żn)┬į╗“īó£S×ķ┘Y▒Š╣╩╩┬Ą─Ī░┐šųąśŪķwĪ▒ĪŻ

02

Ī░ßuė═┼«═§Ī▒│╠讥─ŲŲŠųų«┬Ę

║Ż╠ņ╬ČśI(y©©)┤╦┤╬Ė█╣╔IPOŻ¼ė╔╚ź─Ļäé┬─ą┬ČŁ╩┬ķLĄ─┼«šŲķT│╠č®Ä¦ĻĀĪŻ▀@ę▓╩Ū║Ż╠ņ╬ČśI(y©©)ū▀│÷ć°ķTĪó░l(f©Ī)┴”š„æ(zh©żn)╚½Ū“š{╬ČŲĘ╩ął÷Ą─Ų³cĪŻ

▀^╚źČÓ─ĻŻ¼šŲȵ║Ż╠ņ╬ČśI(y©©)Ą─╩Ū╣½╦Šņ`╗Ļ╚╦╬’²ŗ┐ĄĪŻį┌²ŗ┐ĄĄ─ų„ī¦Ž┬Ż¼║Ż╠ņ╬ČśI(y©©)īŹ¼F┴╦śI(y©©)äš┐ņ╦┘░l(f©Ī)š╣▓óĄŪĻæ╔ŽĮ╗╦∙Ż¼│╔×ķąąśI(y©©)²łŅ^Ų¾śI(y©©)ĪŻ

2024─Ļ9į┬Ż¼²ŗ┐ĄąČ╚╬Ż¼ė╔│╠č®Įė╚╬ČŁ╩┬ķLĪó╣▄ĮŁ╚AĮė╚╬┐é▓├┬ÜäšĪŻ│╠č®┼c╣▄ĮŁ╚AŠ∙×ķį┌║Ż╠ņ╬ČśI(y©©)╚╬┬Ü│¼20─ĻĄ─└ŽīóĪŻ

│╠讥─┬ÜśI(y©©)╔·č─┐░ĘQųąć°Ų¾śI(y©©)ĮńĄ─é„ŲµĪŻ

1992─Ļ╝ė╚ļ║Ż╠ņßuė═ÅSĢrŻ¼╦²ų╗╩Ūę╗├¹Ųš═©åT╣żŻ╗═©▀^ģó┼c╣½╦ŠĖ─ųŲĪóČÓ┤╬į÷│ų╣╔Ę▌Ż¼╦²ų▓ĮĢx╔²×ķĖ▒ČŁ╩┬ķLŻ¼▓óė┌2024─Ļ9į┬š²╩ĮĮė╚╬ČŁ╩┬ķLĪŻĮžų┴2025─Ļ6į┬Ż¼│╠č®ęį13%Ą─│ų╣╔▒╚└²│╔×ķ║Ż╠ņĄ┌Č■┤¾╣╔¢|Ż¼╔Ē╝ę▀_335ā|į¬Ż¼─ĻąĮ│¼900╚fį¬Ż¼▒╗ūu×ķĪ░ųąć°ūŅ┼Ż┤“╣ż╚╦Ī▒ĪŻ

▀^╚ź╚²─ĻķgŻ¼║Ż╠ņ╬ČśI(y©©)į┌▌øšōõ÷£u┼c╩ął÷║«│▒ųąĮøÜv┴╦ļpųž┤ѤÆĪŻ│╠č®╔Ž╬╗ų«║¾Ż¼║Ż╠ņ╬ČśI(y©©)Ą─ĮøĀIśI(y©©)┐ā═Ļ│╔┴╦─µ▐DĪŻ

łDŻ║║Ż╠ņ╬ČśI(y©©)Į³╚²─ĻśI(y©©)┐ā▒Ē¼F

Ž┬ę╗▓ĮŻ¼║Ż╠ņ╬ČśI(y©©)Ą─╚½Ū“╗»æ(zh©żn)┬įīóęįĖ█╣╔╔Ž╩ą×ķŲ³cŻ¼║╦ą──┐ś╦╩Ūīó║Ż╠ņÅ─Ī░ųąć°š{╬ČŲĘ²łŅ^Ī▒╔²╝ē×ķĪ░╚½Ū“š{╬ČŲĘŲ¾śI(y©©)Ī▒ĪŻ

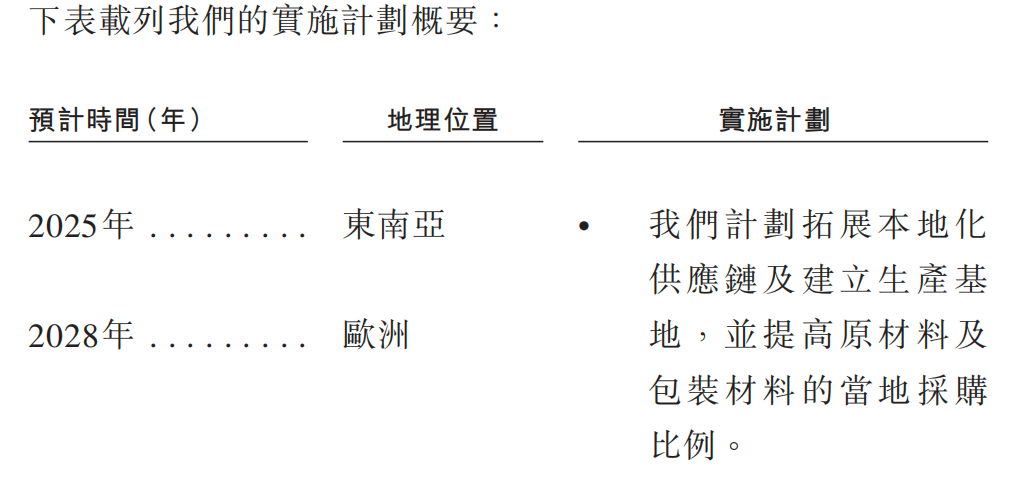

ō■ŽżŻ¼┤╦┤╬Ė░Ė█╔Ž╩ą╚½Ū“░l(f©Ī)╩█╦∙Ą├┐ŅĒŚā¶Ņ~Ą─╝s20%īóė├ė┌═©▀^Į©┴ó╝»łFĄ─╚½Ū“ŲĘ┼Ųą╬Ž¾Īó═žš╣õN╩█Ū■Ą└ęį╝░╠ß╔²║Ż═Ō╣®æ¬µ£─▄┴”Ż¼ęį╠ß╔²╝»łFĄ─╚½Ū“ė░Ēæ┴”ĪŻ

Š▀¾wČ°čįŻ¼║Ż╠ņ╬ČśI(y©©)ėŗäØį┌¢|─Žüå╝░ÜWų▐Ą╚Ąžģ^(q©▒)═žš╣║Ż═ŌĮøõNŪ■Ą└Ż¼▓ó═©▀^Į©┴óę╗ų¦ė╔100ČÓ├¹╚╦åTĮM│╔Ą─║Ż═ŌõN╩█łFĻĀĪóįO┴ó▓óā×(y©Łu)╗»╚½Ū“ļŖ╔╠ŲĮ┼_śI(y©©)äšĪóĮ©įO▒Š═┴╗»╣®æ¬µ£ĪóĮ©įO▓ó│ų└m(x©┤)╔²╝ē║Ż═ŌĀIõN╝░╬’┴„ŠWĮjĄ╚═ŠÅĮŻ¼į÷ÅŖ║Ż╠ņŲĘ┼Ųį┌║Ż═Ō╩ął÷Ą─ĖéĀÄ┴”ĪŻ

Ė█╣╔╔Ž╩ąļm×ķ║Ż╠ņ╬ČśI(y©©)┤“ķ_┴╦╣└ųĄųžśŗĄ─┤░┐┌Ż¼Ą½Ųõ╬┤üĒ░l(f©Ī)š╣ū▀ä▌╚įīó╚ĪøQė┌╚²┤¾æ(zh©żn)┬į┬õĄž│╔ą¦ĪŻ

╩ūŽ╚╩Ū║Ż═Ō╩ął÷Ą─▒Š═┴╗»═╗ŲŲĪŻ

─┐Ū░║Ż╠ņ║Ż═Ō╩š╚ļš╝▒╚▓╗ūŃ7%Ż¼Ūę╝»ųąė┌╚A╚╦Ž¹┘M╚║¾wĪŻ×ķ┤╦Ż¼╣½╦ŠėŗäØ2025─Ļį┌¢|─ŽüåĪó2028─Ļį┌ÜWų▐═žš╣▒ŠĄž╗»╣®æ¬µ£╝░Į©┴ó╔·«a╗∙ĄžŻ¼▓ó╠ßĖ▀įŁ▓─┴Ž╝░░³čb▓─┴Ž▓╔╩š▒╚└²Ż¼▓óČ©Ž┬┴╦3─Ļā╚║Ż═Ō╩š╚ļš╝▒╚╠ß╔²ų┴15%Ą──┐ś╦ĪŻ▓╗▀^Ż¼į┌¢|─Žüå╩ął÷Ż¼║Ż╠ņąĶų▒├µ╚Ė│▓Īó╬Č║├├└Ą╚Š▐Ņ^Ą─ĖéĀÄŻ¼║¾š▀═©▀^▒ŠĄž╗»╔·«aęčš╝ō■Ž╚░l(f©Ī)ā×(y©Łu)ä▌ĪŻ

łDŻ║║Ż╠ņ╬ČśI(y©©)║Ż═Ō░l(f©Ī)š╣ėŗäØ

Ųõ┤╬╩ŪĮĪ┐Ą╗»«aŲĘĄ─ęÄ(gu©®)─Ż╗»═╗ŲŲĪŻ

2024─Ļ║Ż╠ņėąÖCßuė═Īó£p¹}Ž¢ė═Ą╚ĮĪ┐Ą«aŲĘõN┴┐į÷ķL│¼60%Ż¼Ą½į┌┐éĀI╩šųąš╝▒╚▓╗ūŃ15%ĪŻĖ█╣╔─╝┘YĄ─30%īóė├ė┌ĮĪ┐Ą«aŲĘčą░l(f©Ī)╝░║╦ą─░l(f©Ī)Į═╝╝ąg╔²╝ēŻ¼─┐ś╦╩Ū3─Ļā╚īóĮĪ┐ĄŲĘŅÉš╝▒╚╠ß╔²ų┴25%ęį╔ŽĪŻ▀@ę╗ŅIė“Ą─│╔╣”┼cʱŻ¼īóų▒Įėė░ĒæŲõ─▄ʱį┌Ž¹┘M╔²╝ē└╦│▒ųąņ¢╣╠Ė▀Č╦╩ął÷Ąž╬╗ĪŻ

Ą┌╚²╩ŪŪ■Ą└ĮYśŗĄ─öĄūų╗»═╗ŲŲĪŻ

▒M╣▄2024─ĻŠĆ╔ŽŪ■Ą└ĀI╩šį÷ķL39.78%Ż¼Ą½š╝▒╚āH4.6%Ż¼▀hĄ═ė┌Ū¦║╠╬ČśI(y©©)Ą╚ĖéĀÄī”╩ųĪŻ║Ż╠ņėŗäØīóĖ█╣╔─╝┘YĄ─10%ė├ė┌╣®æ¬µ£öĄūų╗»╔²╝ēŻ¼─┐ś╦╩Ū3─Ļā╚īóŠĆ╔ŽØB═Ė┬╩╠ß╔²ų┴15%Ż¼▓ó═©▀^ų▒▓źļŖ╔╠Īó┐ńŠ│ļŖ╔╠Ą╚ą┬Ū■Ą└ė|▀_─Ļ▌pŽ¹┘Mš▀ĪŻ┤╦═ŌŻ¼ŠĆŽ┬Ū■Ą└═©▀^Š½║åĮøõN╔╠║═ĮKČ╦Ž┬│┴Ż¼ęčīŹ¼F¢|▓┐Īó─Ž▓┐╩ął÷│¼10%Ą─į÷╦┘Ż¼▀@ę╗ā×(y©Łu)╗»│╔╣¹ąĶ│ų└m(x©┤)ņ¢╣╠ĪŻ

┐é¾wČ°čįŻ¼Ė█╣╔╔Ž╩ą╩Ū║Ż╠ņÅ─Ī░ųąć°ßuė═²łŅ^Ī▒Ž“Ī░╚½Ū“š{╬ČŲĘŠ▐Ņ^Ī▒▐Dą═Ą─ĻPµI╠°░ÕĪŻ

╚¶║Ż╠ņ─▄į┌¢|─Žüå╩ął÷īŹ¼F▒Š═┴╗»═╗ŲŲŻ¼═¼Ģr═ŲäėĮĪ┐Ą╗»«aŲĘ│╔×ķį÷ķLę²ŪµŻ¼Ųõėą═¹ųž╦▄╚½Ū“š{╬ČŲĘąąśI(y©©)Ą─ĖéĀÄĖ±ŠųŻ╗Ę┤ų«Ż¼╚¶ć°ļH╗»▀M│╠╩▄ūĶŻ¼ć°ā╚╩ął÷Ę▌Ņ~▒╗ą┬┼dŲĘ┼ŲąQ╩│Ż¼Ī░ßuė═├®Ī▒Ą─╣ŌŁh(hu©ón)╗“īóųØu═╩╔½ĪŻ

▀@ł÷æ(zh©żn)┬į║└┘ĆĄ─│╔öĪŻ¼īóį┌║▄┤¾│╠Č╚╔ŽøQČ©ųąć°š{╬ČŲĘŲ¾śI(y©©)╚½Ū“╗»Ą─╠ņ╗©░ÕĖ▀Č╚ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį