╚²éĆį┬āHį÷2╝ęĄĻŻ¼▀@éĆ┐¦Ę╚Ņ^▓┐ŲĘ┼ŲĪ░╠╔ŲĮĪ▒┴╦Ż┐

│÷ŲĘ/╝t▓═ŠW

ū„š▀/▒Rūėčį

Ī░╝ė─├┤¾ć°├±┐¦Ę╚ŲĘ┼ŲĪ▒╚ļ╚A6─ĻŻ¼╚į╬┤īŹ¼F┼ż╠Ø×ķė»ĪŻ

6į┬24╚š═ĒķgŻ¼▀Bµi┐¦Ę╚ŲĘ┼ŲTim Hortonsųąć°┼¹┬Č┴╦2025─ĻĄ┌ę╗╝ŠČ╚žöł¾ĪŻę╗╝ŠČ╚Ż¼TimsĀIśI╩š╚ļ×ķ3ā|į¬Ż¼═¼▒╚Ž┬ĮĄ9.5%Ż¼│ų└mĮøĀIśIäšā¶╠Øōp5890╚fį¬Ż¼▌^╚ź─Ļ═¼Ų┌╠ØōpĘ∙Č╚╩ššŁĮ³50%ĪŻ

▀@éĆć°ļH▓═’ŗŠ▐Ņ^RBIšŲ╣▄Ą─ų¬├¹┐¦Ę╚ŲĘ┼ŲŻ¼×ķ║╬╚į╬┤─▄┐ąŽ┬ųąć°╩ął÷Ż┐

01

ę╗╝ŠČ╚āHā¶į÷2╝ęĄĻŻ¼

═¼ĄĻõN╩█Ņ~│ų└mŽ┬╗¼

ī”ė┌ĀI╩šŽ┬╗¼Ą─įŁę“Ż¼TimsÜwę“ė┌ĻPķ]┴╦─│ą®▒Ē¼F▓╗╝čĄ─ķTĄĻŻ¼ęį╝░ūįĀIķTĄĻ═¼ĄĻõN╩█Ņ~Ž┬╗¼ĪŻ

▀Mę╗▓ĮĘų╬÷Ųõ┐é╩š╚ļŪķør┐╔ų¬Ż¼ūįĀIķTĄĻĄ─śI┐āī”Ųõė░Ēæ’@ų°ĪŻŠ▀¾wüĒ┐┤Ż¼Į±─Ļę╗╝ŠČ╚Ż¼TimsūįĀIķTĄĻĀI╩š×ķ2.55ā|į¬Ż¼▌^2024─Ļ═¼Ų┌Ą─2.96ā|į¬Ž┬ĮĄ14%ĪŻ

Č°ūįĀIķTĄĻĀI╩šŽ┬Ą°ļx▓╗ķ_ā╔┤¾įŁę“Ż¼ę╗╩ŪūįĀIķTĄĻöĄ┴┐Ą─£p╔┘ĪŻ

š¹¾wüĒ┐┤Ż¼2025─Ļę╗╝ŠČ╚Timsā¶ą┬ĄĻķ_śIöĄ┴┐āH×ķ2╝ęŻ¼Ų┌ķgĻPķ]┴╦7╝ęĮøĀI▓╗╝čĄ─ūįĀIķTĄĻŻ¼═¼Ģrą┬ķ_┴╦9╝ę╝ė├╦ĄĻĪŻ

žöł¾öĄō■’@╩ŠŻ¼Įžų┴3į┬31╚šŻ¼Tims╚½ć°ķTĄĻöĄ▀_1024╝ęŻ¼Ė▓╔w╚½ć°84éĆ│Ū╩ąĪŻŲõųąŻ¼ūįĀIķTĄĻ×ķ569╝ęŻ¼▌^╔Ž─Ļ═¼Ų┌£p╔┘35╝ęĪŻ

┤╦═ŌŻ¼┐é╩š╚ļĄ─Ž┬ĮĄ▀ĆÜwę“ė┌ėåå╬öĄ┴┐║═ŲĮŠ∙å╬ārĄ─Ž┬ĮĄĪŻŪ░š▀Å─2024─ĻĄ┌ę╗╝ŠČ╚Ą─1030╚fĘ▌Ž┬ĮĄ14.0%ų┴2025─Ļ═¼Ų┌Ą─880╚fĘ▌Ż¼║¾š▀ät═¼▒╚Ž┬ĮĄ1.9%ĪŻ

┴Ēę╗ĘĮ├µŻ¼TimsĄ─═¼ĄĻõN╩█Ņ~ę└┼f│╩Ž┬ĮĄ┌ģä▌ĪŻ

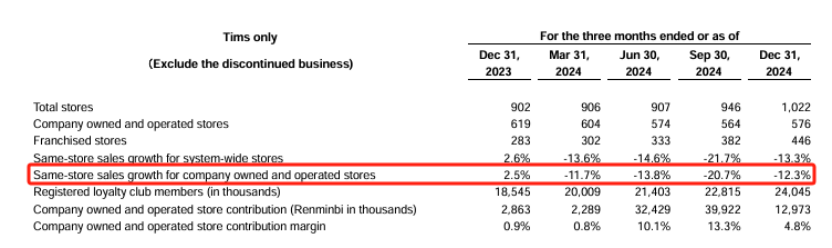

Timsžöł¾öĄō■’@╩ŠŻ¼▀^╚ź5éĆ╝ŠČ╚Ż¼TimsĄ─═¼ĄĻõN╩█Ņ~Š∙│÷¼FŽ┬╗¼Ż¼2024─Ļ╦─éĆ╝ŠČ╚Ž┬Ą°Ą─Ę∙Č╚Ęųäe×ķ11.7%Īó13.8%Īó20.7%Īó12.3%ĪŻŽÓ▒╚╚ź─ĻŻ¼įōöĄō■į┌Į±─Ļę╗╝ŠČ╚ęčėą├„’@║├▐DŻ¼×ķŽ┬ĮĄ6.5%ĪŻ

Ī„łDŲ¼üĒį┤Ż║Tims2024─Ļžöł¾

▀@ę▓ęŌ╬Čų°Ż¼Timsį┌Į±─ĻĄ─į÷ķLėŗäØęč╚ĪĄ├ę╗Č©│╔ą¦ĪŻTimsCFO└Ņ¢|▒Ē╩ŠŻ║Ī░▀M╚ļ2025─ĻŻ¼ė»└¹į÷ķL╩Ū╬ęéāę╗Ūą╣żū„Ą─ųžųąų«ųžŻ¼╬ęéāīŹ¼F┴╦▀\ĀIą¦┬╩╠ß╔²Ż¼║═š¹¾wķTĄĻå╬╬╗ĮøØ·ą¦ęµĄ─▀Mę╗▓Įā×╗»ĪŻĪ▒

Č°×ķ┴╦╠ß╔²å╬ĄĻą¦ęµŻ¼Timsš²į┌Å─ČÓĘĮ├µĮĄĄ═│╔▒ŠŻ¼Ī░╚²ū∙┤¾╔ĮĪ▒š╝▒╚Š∙ėą╦∙Ž┬ĮĄĪŻ

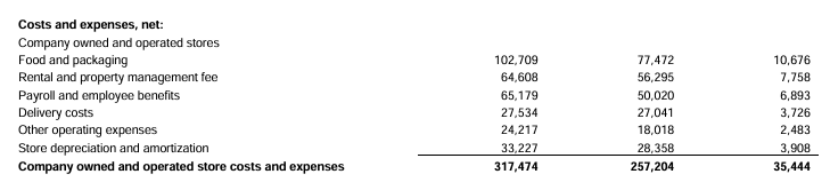

į┌ūįĀIķTĄĻĘĮ├µŻ¼2025─ĻĄ┌ę╗╝ŠČ╚Ż¼TimsĄ─╩│ŲĘ║═░³čb│╔▒Š×ķ7750╚fį¬Ż¼▌^2024─Ļ═¼Ų┌Ą─1.027ā|į¬Ž┬ĮĄ24.6%Ż╗ūŌ┘U║═╬’śI╣▄└Ē┘M═¼▒╚Ž┬ĮĄ12.9%Ż╗╣ż┘Y║═åT╣żĖŻ└¹š╝▒╚Å─2024─Ļę╗╝ŠČ╚Ą─20.5%ĮĄų┴19.4%ĪŻ

Ī„łDŲ¼üĒį┤Ż║Tims2025─ĻĄ┌ę╗╝ŠČ╚žöł¾

═¼ĢrŻ¼ė╔ė┌ŲĘ┼Ųė░Ēæ┴”▓╗öÓöU┤¾Ż¼TimsĄ─ĀIõN┘Mė├▌^2024─Ļ═¼Ų┌Ž┬ĮĄ11.8%ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼×ķ╠ß╔²śI┐āŻ¼Timsę▓į┌ĘeśO═žš╣╝ė├╦śIäšĪŻÅ──┐Ū░┐┤Ż¼▀@ę╗▓▀┬įęčėąę╗Č©│╔╣¹Ż¼╝ė├╦ĄĻöĄ┴┐ät×ķ455╝ęŻ¼▌^╔Ž─Ļ═¼Ų┌Ą─302╝ęį÷╝ė153╝ęŻ¼ŽÓ«öė┌├┐2╠ņŠ═ėąę╗╝ę╝ė├╦ĄĻķ_śIĪŻĖ∙ō■žöł¾Ż¼2025─ĻĄ┌ę╗╝ŠČ╚Ż¼TimsĄ─Ī░Ųõ╦¹╩š╚ļĪ▒×ķ4600╚fį¬╚╦├±Ä┼Ż¼▌^2024─Ļ═¼Ų┌Ą─3580╚fį¬į÷ķL28.6%Ż¼Ųõ╦¹╩š╚ļĄ─└¹ØÖät═¼▒╚į÷ķL34.5%ĪŻ

02

╚ļ╚A6─ĻÅ─╬┤ė»└¹Ż¼

Ī░┐¦Ę╚+┼»╩│Ī▒─▄ŲŲŠųå߯┐

ū„×ķ╚½Ū“ąį┐¦Ę╚ŲĘ┼Ųų«ę╗Ż¼Tims▀M╚ļųąć°Ą─Ģrķg▓╗╦Ń╠½▀tĪŻ╣½ķ_┘Y┴Ž’@╩ŠŻ¼2019─ĻŻ¼Timsį┌ųąć°ā╚ĄžĄ─╩ū╝ęķTĄĻė┌╔Ž║Żķ_śIĪŻ

į┌öUÅł─Ż╩Į╔ŽŻ¼TimsįńŲ┌ęįų▒ĀIĄĻ×ķų„Ż¼2023─Ļ9į┬Ż¼Timsą¹▓╝ķ_Ę┼å╬¾wĄĻ╝ė├╦Ż¼Ą½āHŽ▐▒▒Š®║═╔Ž║Żā╔ĄžĪŻĄĮ┴╦2024─Ļ5į┬Ż¼Ųõ▀Mę╗▓Įą¹▓╝į┌╚½ć°ĘČć·ķ_Ę┼å╬ĄĻ╝ė├╦ĪŻ

╚╗Č°Ż¼¤ošōų▒ĀI▀Ć╩Ū╝ė├╦Ż¼ļ[▓žį┌ŲõęÄ─Ż╗»▒│║¾Ą─ė»└¹ļyŅ}Ż¼ę╗ų▒╬┤Ą├ĄĮĮŌøQĪŻ

▀@ę╗Ūķør╗“ļx▓╗ķ_Ųõ╔į’@Ī░ī└▐╬Ī▒Ą─╩ął÷Č©╬╗ĪŻ

╝t▓═┤¾öĄō■’@╩ŠŻ¼TimsĄ─╚╦Š∙ārĖ±į┌25į¬ū¾ėęŻ¼▀@ę╗ārĖ±Ä¦╩╣ŲõŽ▌╚ļĪ░ŖAą─īėĪ▒ĪŻŽ“Ž┬Ż¼ļyęį┐╣║Ō╚ąę┐¦Ę╚ĪóÄņĄŽ┐¦Ę╚Ą╚ęįĪ░9.9į¬Ī▒×ķ║╦ą─ĖéĀÄ┴”Ą─ŲĮārŲĘ┼ŲŻ╗Ž“╔ŽŻ¼ļy┼cąŪ░═┐╦Ą─Ī░Ą┌╚²┐šķgĪ▒ł÷Š░ĖéĀÄĪŻ

ī”TimsüĒšfŻ¼Žļę¬į┌▀@śėĄ─╩ął÷Ė±Šų═╗ć·▓ó▓╗╚▌ęūĪŻ

×ķ┤╦Ż¼TimsŽŻ═¹═©▀^Ī░┐¦Ę╚+┼»╩│Ī▒Ą─æ┬įüĒ═╣’@Ųõ▓Ņ«É╗»Ąž╬╗ĪŻ

įōæ┬į═©▀^┐¦Ę╚┼c║µ▒║«aŲĘĄ─ĮM║ŽõN╩█Ż¼Ė▓╔wįń▓═ĪóŽ┬╬ń▓ĶĄ╚ČÓį¬Ž¹┘Mł÷Š░ĪŻ═¼ĢrŻ¼į┌ķTĄĻ┤“įņīŻśIĄ─║¾ÅN¾wŽĄŻ¼īŹ¼F║µ▒║«aŲĘ¼FųŲ¼F╩█Ż¼═╗ŲŲ┴╦é„Įy┐¦Ę╚ĄĻę└┘ćųąčļÅNĘ┐┼õ╦═Ą─▀\ĀI─Ż╩ĮŻ¼ą╬│╔«aŲĘ║═ė├▓═¾w“ץ─ļpųž▓Ņ«É╗»ā×ä▌ĪŻ

Ī„łDŲ¼üĒį┤Ż║Tims╣┘ĘĮ╬ó▓®

Ą½▀@ę╗æ┬įę▓┤µį┌’@ų°ŠųŽ▐ąįŻ¼Ī░┐¦Ę╚+┼»╩│Ī▒─Ż╩Į▒Š┘|ī┘ė┌ųž┘Y«a▀\ĀIŻ¼ŽÓ▌^ė┌å╬ę╗┐¦Ę╚õN╩█śIæBŻ¼Ųõį┌ķTĄĻĮ©įOĪóįOéõ═Č╚ļĪó╣®æ¬µ£╣▄└ĒĄ╚ĘĮ├µĄ─│╔▒Š’@ų°į÷╝ėĪŻČ°ŪęŻ¼¼FųŲ║µ▒║ī”åT╣żīŻśI╝╝─▄┼c▓┘ū„ś╦£╩ę¬Ū¾▌^Ė▀Ż¼▀Mę╗▓Į═ŲĖ▀╚╦┴”│╔▒Š┼c▀\ĀI╣▄└ĒļyČ╚Ż¼ų┬╩╣ŲĘ┼Ųš¹¾wöUÅł╦┘Č╚╩▄Ž▐ĪŻ

Å─ĮøĀIöĄō■üĒ┐┤Ż¼▒M╣▄Ī░┐¦Ę╚+┼»╩│Ī▒æ┬įÅŖ╗»┴╦Ž¹┘Mš▀ī”ŲĘ┼ŲĄ─▓Ņ«É╗»šJų¬Ż¼ģs╬┤─▄▐D╗»×ķ├„’@Ą─śI┐āį÷ķLäė─▄ĪŻ

Ą½ōQéĆĮŪČ╚┐┤Ż¼╚ńĮ±┐¦Ę╚╩ął÷═¼┘|╗»Ūķørė·░l├„’@Ż¼Ī░┐¦Ę╚+┼»╩│Ī▒Ą──Ż╩Į┤_īŹ×ķTimsĮ©┴ó┴╦ę╗Č©Ą─▓Ņ«É╗»ā×ä▌ĪŻĮėŽ┬üĒŻ¼▀@ę╗ā×ä▌─▄ʱ▐D╗»×ķŲõśI┐ā│ų└mį÷ķLĄ─äė┴”Ż¼╝t▓═ŠWę▓īó│ų└mĻPūóĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį