čÓų«╬▌╚²ø_IPOŻ¼čÓĖCĄ┌ę╗╣╔║╬ęįļy«aŻ┐

│÷ŲĘ/36ļ┤╬┤üĒŽ¹┘M

ū„š▀/═§ėĻ╝č

ī”ė┌│╔×ķĪ░čÓĖCĄ┌ę╗╣╔Ī▒Ż¼čÓĖCŅ^▓┐Ų¾śIčÓų«╬▌┼¼┴”┴╦12─ĻĪŻ

2022─ĻĄūŻ¼ÅBķTūC▒OŠų┼¹┬ČĄ─ą┼Žó’@╩ŠŻ¼čÓų«╬▌Ą─īÅ║╦ĀŅæB×ķĪ░▌oī¦éõ░ĖĪ▒Ż¼▀@ęŌ╬Čų°čÓų«╬▌ųžą┬╠ßĮ╗┴╦╔Ž╩ąŽÓĻPĄ─╔Ļšł▓─┴ŽĪŻ

2011─ĻŻ¼čÓų«╬▌Ą┌ę╗┤╬╔ĻšłŽŃĖ█╔Ž╩ąŻ¼ęį╩¦öĪĖµĮKĪŻĢrĖ¶╩«─ĻŻ¼čÓų«╬▌į┘┤╬ø_┤╠Ė█╣╔ėų╩Ū╩¦öĪČ°ÜwŻ¼į┌2021─ĻĄū▐DæA╣╔ĪŻ

╩ął÷ėą┬Ģ궚J×ķŻ¼╚²┤╬ø_ō¶IPO╩¦öĪ▒Š╔ĒŠ═š█╔õ│÷čÓĖCąąśIĘNĘN├¼Č▄║═ĀÄūhų«╠ÄŻ║

ę╗╝ęŲ¾śIäōśI│¼▀^25─ĻŻ¼ĀI╩š║═ā¶└¹ØÖČ╝ėąā╔╬╗öĄį÷ķLŻ¼IPOų«┬Ę║╬ęį╚ń┤╦▓Į┬─█ś§ŪŻ┐

ę╗╝ę│╔╩ņŲ¾śIŻ¼║╬ęįöĄ┤╬ŠĒ╚ļĪ░╠ō╝┘ą¹é„Ī▒’L▓©Ż¼Į³║§Ī░īęĮ╠▓╗Ė─Ī▒Ż┐

01

čÓĖC╩ŪķT║├╔·ęŌå߯┐

āHÅ─žöäš▒Ē¼FüĒ┐┤Ż¼čÓų«╬▌┤_ėąø_ō¶IPOĄ─ĄūÜŌ║═īŹ┴”ĪŻ

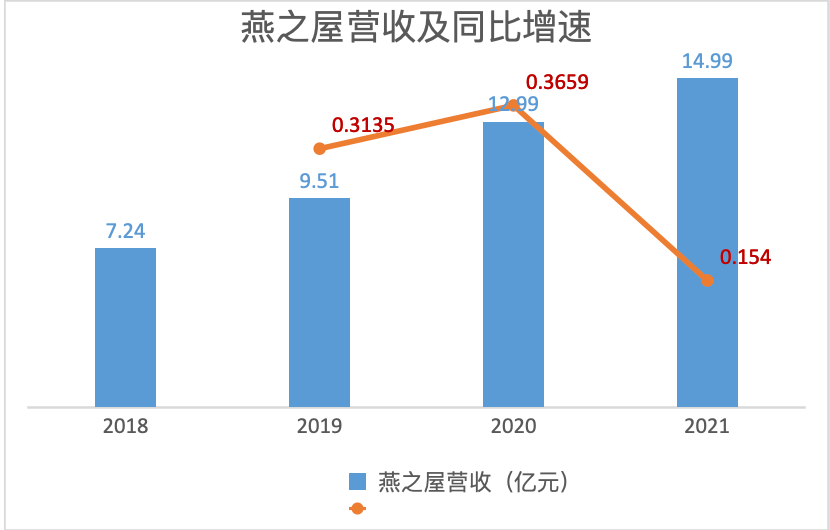

čÓų«╬▌šą╣╔Ģ°’@╩ŠŻ¼2018─Ļ~2021─ĻŻ¼čÓų«╬▌Ą─ĀI╩šĘųäe×ķ7.24ā|į¬Īó9.51ā|į¬Īó12.99ā|į¬ęį╝░14.99ā|į¬Ż¼═¼▒╚į÷╦┘Ęųäe×ķ31.4%Īó36.6%║═15.5%ĪŻļm╚╗į┌2021─Ļį÷ÅłĘ┼ŠÅŻ¼ģs╚į▒Ż│ųų°ā╔╬╗öĄĄ─į÷╦┘ĪŻ

═¼Ų┌Ż¼čÓų«╬▌ā¶└¹ØÖĘųäe×ķ7910.13╚fį¬Īó1.2ā|į¬Īó1.67ā|į¬Ż¼═¼▒╚į÷╦┘Ęųäe×ķ27%Īó50%Īó40%ĪŻ

┴Ņ╚╦ŲG┴wĄ─╩ŪŻ¼į┌ę▀Ūķų«Ž┬Ż¼čÓų«╬▌Ą─├½└¹┬╩▓╗ĮĄĘ┤╔²ĪŻ2018─Ļ~2021─ĻŻ¼čÓų«╬▌Ą─├½└¹┬╩×ķ51.76%Īó48.55%Īó48.65%║═52.67%ĪŻ

ęįčÓų«╬▌Ą─ĀI╩šžĢ½I│¼▀^5│╔Ą─═ļčÓ«aŲĘ×ķ└²Ż¼Ųõ╩ął÷Š∙ār×ķ165.54į¬Ż»═ļŻ¼2021─ĻõN┴┐×ķ412.23╚f═ļŻ¼Ą½ŲĮŠ∙õN╩█│╔▒Š×ķ66į¬ĪŻ╝āęį├½└¹║Ō┴┐Ż¼čÓĖC┤_īŹĪ░▒®└¹Ī▒ĪŻ

▀@ę▓’@╩Š│÷Ż¼╩ął÷ī”Ī░čÓĖC=Ė▀╝ē╩│▓─Ī▒ą╬│╔┴╦ę╗Č©Ą─šJų¬║═ą─ųŪĪŻ├„ŪÕęįüĒŻ¼čÓĖCį┌ū╠čaŲĘŅÉųąØuØu╝tŲüĒĪŻ├±ć°ĢrŲ┌Ż¼Ī░▒∙╠ŪčÓĖCĪ▒╗“Ī░šõųķĘ█čÓĖC£½Ī▒ę╗Č╚╩Ū├¹µ┬▓═ū└▒žéõĪŻ

┼cĖ▀├½└¹ŽÓ░ķĄ─Ż¼╩ŪĖ▀Ų¾Ą─ĀIõN┘M┬╩Ż¼▓ķ┐┤čÓų«╬▌4─ĻĄ─ĀIõN┘Mė├Ż¼ļy├Ō▒╗įŹ▓ĪĪ░¤²ÕXōQį÷ķLĪ▒ĪŻ

2018─Ļ~2021─ĻŻ¼čÓų«╬▌õN╩█┘Mė├šŠ┐éĀI╩š▒╚┬╩Ęųäe×ķ32.3%Īó32.4%Īó29.5%Īó28.0%ĪŻŲõųąŻ¼āHÅVĖµą¹é„┘Mį┌═¼Ų┌ĀIśI╩š╚ļš╝▒╚Ęųäe×ķ18.78%Īó19.72%Īó18.27%Īó17.85%Ī¬Ī¬Į³ā╔│╔ĀI╩šū÷┴╦ÅVĖµĪŻ

įńį┌2008─ĻŻ¼čÓų«╬▌Š═šłüĒäó╝╬┴ß╚╬┤·čį╚╦Ż╗2018─ĻŻ¼čÓų«╬▌║׎┬┴ųųŠ┴߯╗2022─ĻŻ¼čÓų«╬▌ėų║׎┬╚╦ĘQĪ░▒¼äĪ┼«═§Ī▒Ą─┌w¹ÉĘfĪŻ

šfčÓų«╬▌Ą─ĀI╩š║═└¹ØÖį÷ķLę└═ąė┌ĀIõNŻ¼╩Ū¤²ÕXōQüĒĄ─Ż¼▓ó▓╗┐õÅłĪ¬Ī¬╠žäe╩Ū2021─ĻČ╚Ż¼ŲõõN╩█┘Mė├Ą─═¼▒╚į÷ķL23%Ż¼│¼▀^┴╦15.4%Ą─ĀI╩šį÷ķLĪŻ

čÓĖC«aŲĘŻ¼ąĶę¬ėąĪ░Ė▀╝ē╩│▓─Ī▒Īó╔§ų┴╩Ū╔▌│▐ŲĘę╗śėĄ─š{ąįŻ¼ę¬▒Ż│ųŲõĖ▀┘FĄ─╔ĒČ╬║═ą╬Ž¾Ż¼▓┼─▄║┴▓╗▀`║═│÷¼Fį┌╦═ČYł÷Š░Ż¼▓┼─▄ūīŽ¹┘Mš▀Ī░ėą├µūėĪ▒ĪŻ

čÓĖCŲ¾śIī”ĀIõNĪóŪ■Ą└Ą─Ė▀Č╚ę└┘ć╩ŪūóČ©Ą─Ż¼Ųõ«aŲĘ┐┤╦ŲĪ░▒®└¹Ī▒Ż¼┤¾▓┐Ęų└¹ØÖģsūóČ©ę¬▒╗ĀIõNŁh╣ØĪ░│įĄ¶Ī▒ĪŻ▀@╩ŪčÓų«╬▌Ą─├³ķT║═╗∙ę“ĪŻ

┐éĮYüĒ┐┤Ż¼čÓĖC╦Ń▓╗╔Žę╗▒Š╚f└¹Ż¼╠╔ų°Š═┘ŹÕXĄ─║├╔·ęŌĪŻ

02

ĮøõN╔╠ÅŖä▌┬±▓žĄ─’LļU

čÓų«╬▌ī”ĮøõN╔╠Ą─┤¾╩ų╣Pęńār╩š┘ÅŻ¼Ę┤æ¬┴╦Ū■Ą└ĪóĮøõN╔╠į┌čÓų«╬▌Ą─╔·ęŌ└’įÆšZÖÓśOĖ▀Ż¼▓╗┐╔║│äėĪŻ

2021─Ļ6į┬~9į┬ķgŻ¼čÓų«╬▌╩š┘Å┴╦╣■Ā¢×IĪó▒▒Š®Īó╠½įŁ╚²╝ęų„ę¬ĮøõN╔╠Ż¼╚²╝ę╣½╦ŠĄ─ā¶┘Y«a┐éŅ~598.63╚fį¬Ż¼Č°╩š┘Å┐é╣└ųĄģs▀_ĄĮ¾@╚╦Ą─1.45ā|Ż¼ūŃē“ūī▀@ą®─▄┘užøĄ─┤¾ĮøõN╔╠éāĪ░┬õ┤³×ķ░▓Ī▒ĪŻ

╩š┘Åų«Ū░Ż¼čÓų«╬▌īŹ┐ž╚╦ų«ę╗ÓŹ╬─×I╝░ŲõŲ▐ūėč”°Pėó╣▄└Ēų°čÓų«╬▌╣■Ā¢×IĪóķL┤║Īó▒▒Š®Ą─ĮøõNśI䚯¼╣▄└Ē╠½įŁĄžģ^Ą─«aŲĘĮøõNśI䚥─╩ŪčÓų«╬▌┴Ēę╗╬╗īŹ┐ž╚╦└Ņėą╚¬ĪŻ

čÓų«╬▌Ą─ĮøõN╔╠═¼Ģrėų╩Ū╣½╦ŠĄ─╣╔¢|ĪóīŹ┐ž╚╦╝░ėHī┘ĪŻčÓų«╬▌▀@ę╗ŽĄ┴ąĪ░Ę╩╦«▓╗┴„═Ō╚╦╠’Ī▒Ą─▓┘ū„Ż¼┴ó┐╠ę²Ų┴╦ūC▒OĢ■ī”└¹ęµ▌ö╦═ĪóČ©ār╣½į╩ąįĪóśIäššµīŹąįĄ╚å¢Ņ}Ą─ĻPūóĪŻ2022─Ļ4į┬Ż¼ūC▒OĢ■į┌Ę┤üęŌęŖųąę¬Ū¾čÓų«╬▌ī”╩š┘ÅŽÓĻP╩┬ę╦▀Mąąšf├„ĪŻ▀@╩ŪčÓų«╬▌IPOų«┬Ę╔Žę╗éĆļyęį└@ķ_Ą─ÖæĪŻ

═©▀^ęńār╩š┘ÅĄ─ĻP┬ōŲ¾śIŻ¼ę╗Ą®ĮøĀI│÷¼F▓╗┤_Č©ąįŻ¼╔╠ūu▒ž╚╗┤¾Ę∙£pųĄŻ¼▀@╩ŪčÓų«╬▌┬±į┌└¹ØÖ▒ĒųąĄ─Ąž└ūĪŻ

03

╔ŅŽ▌Ī░╠ō╝┘ą¹é„Ī▒

čÓĖC╩ął÷└’Ż¼ę╗▀ģ╩ŪĘ█Įzéāę╗ōĒČ°╔ŽŻ¼░ččÓĖC┐┤│╔Š½╔±ŽĒ╩▄Ż¼ę╗▀ģ╩Ū▀B└m▓╗öÓĄ─═ČįV║═Ī░ųŪ╔╠ČÉĪ▒ĪóĪ░╩│ŲĘ░▓╚½Ī▒┘|ę╔ĪŻ

2020─ĻŻ¼┐ņ╩ų│¼Ņ^▓┐ų„▓źą┴░═ĦžøĪ░╝┘čÓĖCŻ¼šµ╠Ū╦«Ī▒╩┬╝■Ż¼ūīų▒▓źÄ¦žø╚½ąąśIą┼ūu╩▄ōpų«ėÓŻ¼čÓĖC▒Š╔ĒĄ─ārųĄę▓▒╗ÅVĘ║┘|ę╔ĪŻ

▀hę╗³cĄ─11─ĻŪ░Ż¼čÓų«╬▌▒╗Ųž│÷Ą─Ī░ČŠč¬čÓĪ▒╩┬╝■ĪŻ«ö─Ļ7į┬Ż¼ėąŽ¹┘Mš▀┘Å┘I▓ó╩│ė├┴╦čÓų«╬▌Ą─╠ž╝ēč¬čÓŻ¼│÷¼F┴╦░l¤²ĪóŅ^═┤ĪóÉ║ą─Ą╚░YĀŅĪŻ║¾ĮøÖz£y░l¼FŻ¼▀@┐Ņč¬čÓā╚║¼ėą┤¾┴┐ü厧╦ß¹}ĪŻü厧╦ß¹}Ģ■ī¦ų┬╚╦¾wųąČŠŻ¼▓óą╬│╔ų┬░®╬’┘|ü厧░Ę╗»║Ž╬’ĪŻ

čÓų«╬▌Ą┌ę╗┤╬╔Ž╩ąėŗäØŻ¼Š═╩Ūį┌Ī░ČŠč¬čÓĪ▒╩┬╝■ų«║¾ž▓š█ĪŻ┤╦║¾čÓĖC▀M┐┌įŌĮ¹2─ĻŻ¼2013─Ļų«║¾Ż¼čÓĖC▀M┐┌╗ųÅ═Ż¼Ą½╩Ū▒O╣▄ę¬Ū¾ę▓ūāĄ├Ė³╝ėć└ģ¢ĪŻ

čÓĖC┘u│÷┴╦╔▌│▐ŲĘĄ─ārĖ±Ż¼Ųõ╩│▓─Ą─░▓╚½ąįŻ¼ŲõšµīŹĄ─ĀIBārųĄģsę╗ų▒╩Ūą■īWŻ¼▓óø]ėąé„┬äųąĄ──ŪśėĖ▀┘FČ°╔±ŲµĪŻ

ĀIBīWŽÓĻP┘Y┴ŽīæĄ─├„░ūŻ║čÓĖCų„ę¬│╔Ęų╩ŪčÓūėĄ─═┘─ŁĪŻÅ─ĀIBīWĮŪČ╚Ż¼čÓĖC╦∙║¼Ą─Ą░░ū┘|ų„ę¬╩Ū─zįŁĄ░░ūŻ¼ī┘ė┌▓╗═Ļ╚½Ą░░ū┘|Ż¼╚▒Ę”╚╦¾w╦∙ąĶĄ─▒žĒÜ░▒╗∙╦ßĪŻę▓Š═╩ŪšfŻ¼Å─Ą░░ū┘|ŠSČ╚║Ō┴┐Ż¼čÓĖCĄ─ĀIBārųĄ╔§ų┴▀Ć▓╗╚ńļuĄ░ĪóŲš═©╚ŌŅÉĪŻ

Ą½╩ŪŻ¼╚ń╣¹┐┤┴╦čÓų«╬▌Ą─ÅVĖµŻ¼Ž¹┘Mš▀Ģ■ėXĄ├Ż¼▓╗│įčÓĖCŠ═Õe▀^┴╦čė─Ļęµē█Ą─ÖCĢ■ĪŻ╗žŽļę╗ą®čÓų«╬▌ÅVĖµŻ¼░č┼«ąį├└╚▌Īó┐ųæų╦ź└Žūā│¾Ą─ą─╦╝├■═Ė┴╦ĪŻäó╝╬┴ߥ─▒ŻB├žįEŻ¼Š═╩ŪĪ░├┐╠ņ│įę╗═ļčÓų«╬▌Ą─═ļčÓĪ▒ĪŻ

čÓų«╬▌į┌šą╣╔Ģ°ųąīæĄ└Ż¼čÓĖC╩Ūę╗ĘNėąöĄ░┘─Ļ╩│ė├Üv╩ĘĄ─šõŽĪ╩│▓─ĪŻ┴Ē═ŌŻ¼čÓų«╬▌Ą─▓┐ĘųÅVĖµųą▀Ćą¹é„ŪÕ│»Ą─╗╩Ą█ę“╩│ė├čÓĖCČ°ķLē█Ż¼┤╚ņ¹╠½║¾┐┐čÓĖCū╠čaŻ¼─Ļ▀^┴∙č«╚▌Ņüę└┼fĄ╚Ą╚ĪŻ

2021─ĻŻ¼čÓų«╬▌┤“│÷ÅVĖµŻ║Ī░┬Āšfæčįą│įčÓĖC▒╚▌^║├Ī▒ĪŻ╚╗Č°Ż¼ć°╝ę╩ął÷▒O╣▄┐éŠų╣┘ŠW’@╩ŠŻ¼čÓų«╬▌╝┤╩│čÓĖC▓ó╬┤╚ĪĄ├╦ÄŲĘĪó▒ŻĮĪ╩│ŲĘĄ─┼·╠¢Ż¼ŲõĮøĀIŅÉäeāH×ķ╣▐Ņ^Īó’ŗ┴ŽĪŻ

2022─Ļ4į┬Ż¼ūC▒OĢ■Ž“čÓų«╬▌░lŲĄ─å¢įāųąŻ¼čÓĖCĀIBārųĄĪó╩│ŲĘ░▓╚½Ą╚å¢Ņ}Č╝╩Ūųž³cŻ¼ūC▒OĢ■ę¬Ū¾čÓų«╬▌šf├„Ż¼╣½╦ŠÅVĖµĄ╚ŽÓĻPą¹é„▓─┴ŽĄ─Š▀¾wą¹é„┐┌ÅĮŻ¼ŽÓĻPą¹é„╩Ūʱ┤µį┌╠ō╝┘ą¹é„Ą╚║ŽęÄ’LļUĪó╣½╦Š╩Ūʱę“┤╦╩▄ĄĮąąš■╠Ä┴PĄ╚å¢Ņ}ĪŻ

╚╗Č°čÓų«╬▌▓ó╬┤ī”┤╦ū÷│÷š²├µ╗žæ¬ĪŻ┐╔ęŖŻ¼Ī░čÓĖCšµīŹĀIBārųĄĪ▒▀@éĆå¢Ņ}Ż¼ļyė┌╗ž┤Ż¼ļyė┌šfŪÕ│■ĪŻ

04

Õe╩¦Ū■Ą└╝t└¹

Ž¹┘M╔²╝ē╩ŪÜv╩ĘĄ─▄ć▌åŻ¼¤ošōčÓĖCšµīŹĀIBārųĄ╚ń║╬Ż¼┐éėąįĮüĒįĮČÓĄ─╚╦įĖęŌ┘Iå╬ĪŻ

ō■╚½ć°│Ū╩ą▐r┘Qųąą─┬ō║ŽĢ■čÓĖCīŻśI╬»åTĢ■░l▓╝Ą─ĪČ2020čÓĖCąąśI░ūŲżĢ°ĪĘ┼¹┬ČŻ¼╬ęć°čÓĖC╩ął÷ęÄ─ŻÅ─2016─ĻĄ─69ā|į¬čĖ╦┘į÷ķLų┴2020─ĻĄ─400ā|į¬ĪŻ

░¼╚ū╔įā░l▓╝Ą─ĪČ2019─Ļųąć°┤¾ĮĪ┐ĄŽ¹┘M░lš╣░ūŲżĢ°ĪĘę▓’@╩ŠŻ¼į┌ū╠čaB╔·ŅÉ─┐ųąŻ¼čÓĖC│╔Į╗Ņ~š╝▒╚╝s×ķ╚²│╔Ż¼š╝ō■Ą┌ę╗╬╗ų├ĪŻ

čÓĖC╩ął÷Ą─Ą░ĖŌįĮüĒįĮ┤¾Ż¼ĖéĀÄę▓ė·░l╝ż┴ęĪŻ

Ą½╩ŪčÓų«╬▌Ą─Ž╚░lā×ä▌Ż¼ø]─▄▒Ż│ųŽ┬╚źĪŻŠ┐ŲõįŁę“Ż¼╩ŪčÓų«╬▌Õe╩¦┴╦ŠĆ╔ŽŪ■Ą└Ą─╝t└¹Ż¼╩¦╚źŠĆ╔ŽŻ¼ę▓Š═╩¦╚ź┴╦ę╗┤¾▓┐Ęų─Ļ▌p╚╦ĪŻ

2014─ĻŻ¼čÓų«╬▌╚ńĮ±ūŅ┤¾Ą─ĖéĀÄī”╩ųąĪŽ╔¤§│╔┴óĪŻę└┐┐ŠĆ╔ŽŪ■Ą└╝t└¹Ż¼ąĪŽ╔¤§čĖ╦┘ß╚ŲŻ¼2020─ĻĀI╩š▀_ĄĮ┴╦10ā|ū¾ėęŻ¼═Ļ│╔▀@ę╗śI┐āčÓų«╬▌╗©┴╦20─ĻĪŻ

į┌╩▄▒Ŗ─Ļ▌p╗»Ż¼ŠĆ╔ŽŪ■Ą└į÷╦┘Ė▀ė┌ŠĆŽ┬Ū■Ą└Ą─▒│Š░Ž┬Ż¼čÓų«╬▌ŠĆ╔ŽŪ■Ą└Ą─░l┴”├„’@┬²┴╦ĪŻ

╚ńŪ░╦∙╩÷Ż¼čÓų«╬▌Ą─Ė„ĄžĄ─┤¾ĮøõN╔╠Ģ■│╔×ķ╣½╦ŠīŹ┐ž╚╦Ż¼ŲõŠĆŽ┬Ū■Ą└Ą─įÆšZÖÓ┐╔ŽļČ°ų¬ĪŻĮžų┴2021─ĻĄūŻ¼čÓų«╬▌ķ_│÷116╝ęų▒ĀIķTĄĻŻ©║¼ų▒ĀI╩ął÷Č■╝ēķTĄĻŻ®║═519╝ęĮøõN╔╠ķTĄĻŻ¼╣▓ėŗ635╝ęŠĆŽ┬ķTĄĻĪŻŠĆŽ┬Ū■Ą└ĀI╩šš╝▒╚į┌2021─Ļ▓┼Ą┌ę╗┤╬Ž┬ĮĄĄĮ5│╔ęįŽ┬ĪŻ

Å─2020─ĻŲŻ¼ąĪŽ╔¤§ķ_╩╝Žs┬ō╠ņžłļp11ĮĪ┐ĄĪóū╠čaĪóčÓĖC╚²ŅÉ─┐Ą┌ę╗Ż¼čÓų«╬▌▀B└m4─ĻĄ─ąąśI└Ž┤¾top1╬╗ų├Š═┤╦ęūų„ĪŻ╩ął÷ėąė^³cšJ×ķŻ¼čÓĖCąąśIŻ¼ęčĮø▀M╚ļ┴╦ļpą█ĀÄ░įĢr┤·ĪŻ

čÓų«╬▌ę▓į┌šą╣╔Ģ°ųąīæĄĮŻ¼čÓĖC╩ął÷ĖéĀÄĄ─╝ėäĪ┐╔─▄ī¦ų┬čÓĖCŽÓĻP«aŲĘārĖ±Ž┬ĮĄĪóõN╩█┘Mė├š╝▒╚į÷╝ėĪó╩ął÷š╝ėą┬╩Ž┬╗¼Ą╚▓╗└¹║¾╣¹ĪŻ

ąĪŽ╔¤§Ą─┐ņ╦┘│╔ķLŻ¼ī”ė┌čÓų«╬▌üĒšf«ö╚╗▓╗╩Ū║├╩┬ĪŻīŹļH╔ŽŻ¼╔Ž╩ą╣½╦ŠĄ─ŲĘ┼Ų▒│Ģ°║═Ė³▒ŃĮ▌Ą─╚┌┘YŪ■Ą└Ż¼ī”čÓų«╬▌ų┴ĻPųžę¬ĪŻČ°ąąśIŅI▄Ŗš▀Ą─╩ął÷Ąž╬╗Ż¼Ė³╩Ū╠ß╔²╣½╦Š╣└ųĄĄ─ųžę¬╗I┤aĪŻ

╚ńĮ±Ż¼╩ął÷ŅI▄Ŗš▀Ą─Ąž╬╗įŌė÷ÅŖ┴”╠¶æŻ¼ę▓Ė³╝ż░l┴╦čÓų«╬▌ę¬ø_ō¶╔Ž╩ąĄ─ē║┴”║═ŠoŲ╚ĖąĪŻ

2021─Ļ3į┬ĄūŻ¼ąĪŽ╔¤§═Ļ│╔┴╦C▌å╚┌┘YŻ¼įō▌å╚┌┘Yė╔IDG┘Y▒ŠĪóCMC┘Y▒ŠĪóš²ą─╣╚┬ō║ŽŅI═ČŻ¼ń·ńĻ┘Y▒ŠĖ·═ČĪŻĮžų┴─┐Ū░Ż¼ģó┼cąĪŽ╔¤§╚┌┘YĄ─═Č┘YÖCśŗ▀Ć░³└©║ķ╠®╗∙ĮĪó┴ó├Ę╗∙ĮĪóų▄°ÖĄtĄ╚Ż¼┤╦═ŌŻ¼ų¬├¹ė░ąŪš┬ūėŌ∙ĪóĻÉöĄę▓ģó┼c┴╦ī”ąĪŽ╔¤§Ą─═Č┘YĪŻ

ę╗▀ģ╩ŪėąŠĆ╔ŽŪ■Ą└╝t└¹+┘Y▒Š╝ė│ųĄ─ą┬õJŻ¼ę╗▀ģ╩Ūėą25─ĻÜv╩ĘŻ¼ą█║±ŠĆŽ┬Ū■Ą└īŹ┴”Ą─Š▐Ņ^Ż¼čÓĖC┘ÉĄ└ÅPÜó▀ĆĢ■└^└mĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį