Ų┤ČÓČÓĀI╩š└¹ØÖļpį÷Ż¼╩ąųĄģsę╗ę╣š¶░l1100ā|

üĒį┤/½CįŲŠ½▀x

ū½╬─/ģ╬÷╬ĀD

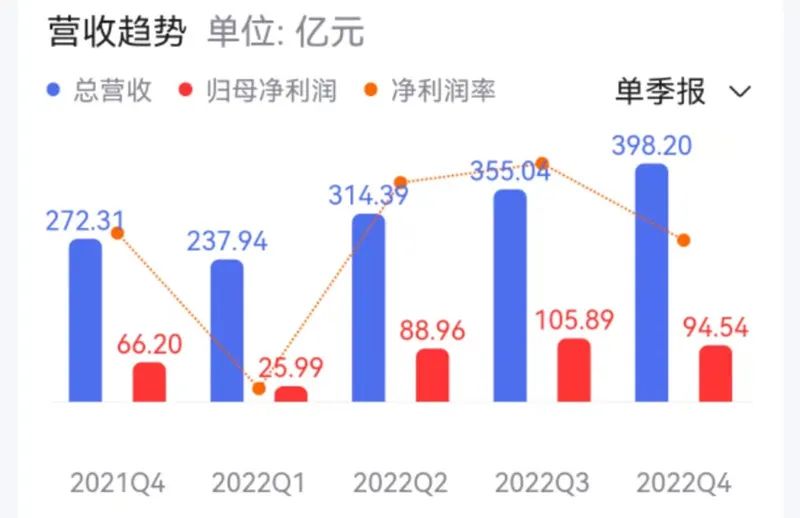

3į┬20╚šŻ¼Ų┤ČÓČÓ░l▓╝Įžų┴12į┬31╚šĄ─2022─ĻĄ┌╦─╝ŠČ╚╝░╚½─Ļžöł¾ĪŻ

žöł¾’@╩ŠŻ¼Ų┤ČÓČÓ╚ź─ĻĄ┌╦─╝ŠČ╚╩š╚ļ×ķ398ā|į¬Ż¼═¼▒╚į÷ķL46%ĪŻ╚½─ĻĀI╩š×ķ1306ā|į¬Ż¼═¼▒╚į÷ķL39%ĪŻ

Į╗│÷ę╗Ę▌ĀI╩šĪó└¹ØÖļpļp┤¾Ę∙į÷ķLĄ─┤ŠĒŻ¼Ų┤ČÓČÓĄ─╣╔ārģs╔Žč▌─µ▐DĪŻžöł¾░l▓╝║¾Ų┤ČÓČÓ╣╔ārę╗Č╚Ą°│¼16%Ż¼Å─92├└į¬├┐╣╔ę╗┬ĘĮĄĄĮūŅĄ═75├└į¬├┐╣╔Ż¼š█║Ž╚╦├±Ä┼┐é╩ąųĄš¶░l┴╦1100ā|ĪŻ

üĒį┤Ż║ą┬└╦žöĮø

ų„ę¬įŁę“╩ŪŻ¼Ų┤ČÓČÓĄ┌╦─╝ŠČ╚ĀI╩š▓╗╝░╩ął÷ŅAŲ┌419.5ā|į¬Ż╗Üwī┘ė┌Ųš═©╣╔¢|Ą─ā¶└¹ØÖ×ķ94.537ā|į¬Ż¼═¼▒╚į÷ķL43%Ż¼╩ął÷ŅAŲ┌97.5ā|į¬ĪŻ┤╦═ŌŻ¼ū“╚š╣╚ĖĶą¹▓╝īóŲ┤ČÓČÓAPPÅ─Playæ¬ė├╔╠ĄĻŽ┬╝▄Ż¼▓óś╦ėø×ķÉ║ęŌæ¬ė├│╠ą“ĪŻ─┐Ū░Ż¼Ų┤ČÓČÓ╔ą╬┤ī”┤╦╩┬ū÷│÷╗žÅ═ĪŻ

╗žĄĮžöł¾ūį╔ĒüĒ┐┤Ż¼2022─ĻĄ┌╦─╝ŠČ╚Ų┤ČÓČÓā¶└¹ØÖ×ķ94.54ā|į¬Ż¼▌^2022─ĻĄ┌╚²╝ŠČ╚Ą─105.89ā|į¬Ż¼Łh▒╚Ž┬ĮĄ┴╦12%Ż╗2022─ĻĄ┌╦─╝ŠČ╚┐éĀI╩š×ķ398ā|į¬Ż¼Łh▒╚į÷ķL┴╦12%Ż¼║═Ą┌╚²╝ŠČ╚Ą─į÷╦┘Äū║§│ųŲĮŻ¼▀hĄ═ė┌Ą┌Č■╝ŠČ╚Łh▒╚į÷ķLĄ─32%ĪŻ

üĒį┤Ż║░┘Č╚╣╔╩ą═©

║åčįų«Ż¼Łh▒╚üĒ┐┤Ų┤ČÓČÓĄ─Ą┌╦─╝ŠČ╚▓╗āHĀI╩šį÷╦┘Ž┬ĮĄŻ¼▀Ć├µ┼R└¹ØÖŽ┬ĮĄĪŻė╚Ųõ╩Ūį┌Ą┌╦─╝ŠČ╚ļp╩«ę╗Īó─Ļžø╣ØĄ╚┤¾┤┘Ą─ø_ō¶Ž┬Ż¼╚į╩Ū╬┤Į╗│÷ę╗Ę▌Łh▒╚į÷╦┘╔ŽØqĄ─┤ŠĒĪŻė╔┤╦┐╔ęŖŻ¼į┌«öŽ┬ļŖ╔╠┤µ┴┐ĀÄŖZĄ─╩ął÷ųąŻ¼ė╚Ųõ╩ŪŠ®¢|░┘ā|ča┘N╣ź╚ļŲ┤ČÓČÓĖ╣Ąžų«║¾Ż¼Ų┤ČÓČÓĄ─ė»└¹ų«┬Ęė·░l└¦ļyĪŻ

┤╦═ŌŻ¼Į±─Ļ╩ŪŲ┤ČÓČÓŽ“▌pĀIõNĪóųžčą░læ┬į▐Dą═Ą─Ą┌Č■─ĻŻ¼▀@ęŌ╬Čų°Ų┤ČÓČÓį┌čą░l╔Ž═Č╚ļŅHČÓŻ¼Ų┤ČÓČÓ╚ź─Ļ╚½─Ļčą░l┘Mė├═¼▒╚į÷ķL15%Ż¼ĮŅ~│¼░┘ā|į¬Ż¼äōÜv╩Ęą┬Ė▀ĪŻŲõųąŻ¼╦─╝ŠČ╚čą░l┘Mė├═¼▒╚į÷ķL19%Ż¼▀_ĄĮ24ā|į¬ĪŻ

╚╗Č°╠ßĖ▀┴╦čą░l┴”Č╚Ą─═¼ĢrŻ¼Ų┤ČÓČÓ▓óø]ėą▌pĀIõNŻ¼Ą┌╦─╝ŠČ╚Ų┤ČÓČÓĀIõN┘Mė├═¼▒╚į÷ķL56%ĪŻ

┤¾┴┐Ą─│╔▒Š═Č╚ļä▌▒žĢ■ē║Ą═└¹ØÖ┐šķgŻ¼ę╗╩ųčą░lę╗╩ųĀIõNĄ─Ų┤ČÓČÓŻ¼Ę┤ė│Ą─▓╗āH╩ŪŲ┤ČÓČÓį┌ć°ā╚╩ął÷Ą─Į╣æ]Ż¼▀Ćėą║Ż═ŌTEMUšŠĘĆ─_Ė·Ą─│╔▒ŠĪŻ

čą░l═Č╚ļĮŅ~äō░┘ā|Ż¼ąąš■┘Mė├├═į÷291%

Ą┌╦─╝ŠČ╚Ż¼Ž“üĒ╩ŪĖ„┤¾ļŖ╔╠ŲĮ┼_ø_śI┐āĄ─Ģr║“Ż¼ę▓╩ŪļŖ╔╠ŲĮ┼_ĀI╩šĄ─ų„ę¬╝ŠČ╚ĪŻ

į┌ļp╩«ę╗Īóļp╩«Č■Īó─Ļžø╣ØĄ╚ĻPµIŽ¹┘M╣سcĄ─╝ė│ųŽ┬Ż¼ļŖ╔╠ŲĮ┼_Ą─ĀI╩šę▓ūį╚╗ėŁüĒĖ▀╦┘Ą─į÷ķLĢrŲ┌ĪŻė╚Ųõ╩ŪĮ±─ĻĄ┌╦─╝ŠČ╚Ž¹┘MąĶŪ¾ųØu╗ž┼»Ż¼Ė³─▄└¹║├ļŖ╔╠ŲĮ┼_Ą─śI┐āį÷╦┘ĪŻį┌žöł¾ļŖįÆĢ■ųąŻ¼Ų┤ČÓČÓCEOĻÉ└┌ę▓▒Ē╩ŠĄ┌╦─╝ŠČ╚Ž¹┘M├„’@Å═╠KŻ¼×ķ┤╦Ų┤ČÓČÓ╝ė┤¾┴╦┤┘õN┴”Č╚Ż¼Įo│÷ė├æ¶Ė³║åå╬ų▒ĮėĄ─┤┘õNĘĮ░ĖĪŻ

Ą½╩ŪÅ─žöł¾üĒ┐┤Ż¼Ų┤ČÓČÓĄ┌╦─╝ŠČ╚Ą─ĀI╩šį÷╦┘Ż¼║═Ą┌╚²╝ŠČ╚Ą─į÷╦┘Äū║§│ųŲĮŻ¼ĻPµIŽ¹┘M╣سc▓óø]ėąÄ═ų·Ų┤ČÓČÓ╚ĪĄ├┤¾Ę∙ĀI╩šĪŻ┤╦═ŌŻ¼Ų┤ČÓČÓĄ─╔╠ŲĘõN╩█╩š╚ļ×ķ5820╚fį¬╚╦├±Ä┼Ż¼▌^2021─Ļ═¼Ų┌Ą─8170╚fį¬╚╦├±Ä┼Ž┬ĮĄ29ŻźĪŻ

┤╦═ŌŻ¼Ų┤ČÓČÓĄ─│╔▒Šę▓į┌╠ßĖ▀Ż¼┐é¾wüĒ┐┤Ż¼Ą┌╦─╝ŠČ╚Ų┤ČÓČÓ┐éĀI╩š│╔▒Š×ķ89.267ā|į¬╚╦├±Ä┼Ż¼▌^2021─Ļ═¼Ų┌Ą─65.155ā|į¬╚╦├±Ä┼į÷ķL37ŻźĪŻ┐é▀\ĀI┘Mė├×ķ217.796ā|į¬╚╦├±Ä┼Ż¼Č°2021─Ļ═¼Ų┌×ķ138.084ā|į¬╚╦├±Ä┼Ż¼į÷ķL┴╦57%ĪŻ

▀@ŲõųąŻ¼┤¾▓┐Ęų┘YĮė├ė┌õN╩█║═ĀIõN┘Mė├Īóę╗░Ń╝░ąąš■┘Mė├ęį╝░čą░l┘Mė├ųąŻ¼Ą┌╦─╝ŠČ╚Ų┤ČÓČÓõN╩█║═ĀIõN┘Mė├×ķ177.324ā|į¬╚╦├±Ä┼Ż¼▌^2021─Ļ═¼Ų┌Ą─113.658ā|į¬╚╦├±Ä┼į÷ķL56ŻźŻ╗ę╗░Ń╝░ąąš■┘Mė├×ķ16.405ā|į¬╚╦├±Ä┼Ż¼▌^2021─Ļ═¼Ų┌Ą─4.2ā|į¬╚╦├±Ä┼į÷ķL291ŻźŻ╗čą░l┘Mė├×ķ24.067ā|į¬╚╦├±Ä┼Ż¼▌^2021─Ļ═¼Ų┌Ą─20.2260ā|į¬╚╦├±Ä┼į÷ķL19ŻźĪŻ

Į±─Ļ╩ŪŲ┤ČÓČÓ╠ß│÷▌pĀIõNĪóųžčą░læ┬į░lš╣ĘĮŽ“Ą─Ą┌Č■─ĻŻ¼ę▓╩ŪŲ┤ČÓČÓ╩ū┤╬čą░l═╗ŲŲ░┘ā|Ą──ĻĘ▌ĪŻčą░l═Č╚ļļm╚╗Ģ■į┌Č╠Ų┌╩╣Ą├žöäš│ąē║Ż¼Ą½ķL▀hüĒ┐┤Ż¼╩ŪŠ▀ėąķLŲ┌ārųĄ║═ķL╗žł¾ī┘ąįĄ─æ┬į░lš╣ĘĮŽ“ĪŻ

Ų┤ČÓČÓžöäšĖ▒┐é▓├äó¼BšJ×ķŻ¼╣½╦Š╚į╠ÄĪ░═Č╚ļŲ┌Ī▒Ż¼╝╝ągäōą┬╩ŪśIäšĖ▀┘|░lš╣Ą─║ĮŽ“ś╦┼cäė┴”į┤Ż¼╬┤üĒīó└^└m╝ė┤¾═Č╚ļŻ¼ų·┴”╣®æ¬µ£╠ßą¦ĪóŽ¹┘M¾w“×╔²╝ēĪŻ

┤¾╣P═Č╚ļčą░lŻ¼ę▓Ä═ų·Ų┤ČÓČÓ╚ĪĄ├ļAČ╬ąįĄ─│╔┐āŻ¼┘Y┴Ž’@╩ŠŻ¼į┌Ų┤ČÓČÓĄ╚ŲĮ┼_Ą─ų·┴”Ž┬Ż¼Ė╩├CæcĻ¢Łh┐hŻ¼īŹ¼F┴╦č“«aųĄ8─Ļį÷ķLĮ³7▒ČĄ─į÷ķLĪŻŲ┤ČÓČÓ╚ź─ĻĄūį┌╚½ć°20ČÓéĆ╩ĪĘ▌░lŲĪ░┼»Č¼ąąäėĪ▒Ż¼Ä═ų·ĮŌøQĖ„Ąž▐r«aŲĘ├µ┼RĄ─┤µā”Īó┴„═©Ą╚å¢Ņ}Ż¼└█ėŗ╩š┘Å▐r«aŲĘĮ³3000╚fĮ’Ż¼═Ųäėæ¬╝Š▐ržøŠĆ╔Ž╝ė╦┘õN╩█Ż¼ų·┴”▐ræ¶į÷«aį÷╩šĪŻ

═Č╚ļ▐rśI║═╣®æ¬µ£Ż¼▓╗āH─▄║╗īŹŲ┤ČÓČÓļŖ╔╠ŲĮ┼_Ą─Ė∙╗∙Ż¼Ė³Š▀ėą╔ńĢ■ęŌ┴xĪŻ

Ą½═¼śė╩Ūæ┬į░lš╣ĘĮŽ“Ż¼ųžęĢčą░l═Č╚ļĄ─Ų┤ČÓČÓį┌Ą┌╦─╝ŠČ╚╦Ų║§║÷┬į┴╦▌pĀIõNĄ─▓▀┬įŻ¼╚į╩Ū┤¾╣P═Č╚ļĀIõN┘Mė├ĪŻ═©▀^╩ął÷äėæBüĒ┐┤Ż¼ĀIõN┘Mė├┤¾ų┬Ęų×ķć°ā╚║═║Ż═ŌTEMUā╔éĆĘĮŽ“ĪŻć°ā╚ą¹é„Ą┌╦─╝ŠČ╚Ą─ĻPµIŽ¹┘M╣سcŻ¼ć°═Ōät╩Ū×ķ┴╦TEMUšŠĘĆ─_Ė·┤¾╦┴ą¹é„═Ų│÷ā×╗▌╗Ņäė╦∙ų┬ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌┤¾╩ų╣P═ČŽ“ĀIõNĄ─═¼ĢrŲ┤ČÓČÓĄ┌╦─╝ŠČ╚Ą─ĀI╩šį÷╦┘╚į╬┤ėąĖ─╔ŲĪŻė╔┤╦┐╔ęŖŻ¼«öŽ┬▓╗į┘╩ŪļŖ╔╠ŲĮ┼_¤²ÕXōQ╩ął÷Ą─Ģr┤·┴╦Ż¼ę▓é╚├µ▒Ē├„Ż¼Ų┤ČÓČÓ╬┤üĒĄ─░lš╣Ė³×ķŲDļyĪŻ

TEMU║Ż═Ō╝ż▀MŻ¼Ų┤ČÓČÓžöäšĢ║╬┤╩▄ĄĮø_ō¶

2022─Ļ9į┬Ż¼┤“ų°Ī░Team UpŻ¼Price DownĪ▒Ą─┐┌╠¢Ż¼Ų┤ČÓČÓ│÷║ŻĄ─Ą┌ę╗▓ĮTEMUĄŪĻæ▒▒├└╩ął÷ĪŻ

Ų┤ČÓČÓĦų°Ī░Ą═ārĪ▒▀@éĆæTė├╬õŲ„Ž»ŠĒ▒▒├└Ż¼ŲõŲĮ┼_╔ŽĄ─╔╠ŲĘ×ķ3.70├└į¬Ą─┬ōŽļ¤oŠĆ╦{č└Č·ÖCĪó1.99├└į¬Ą─╩ųÖCöĄō■ŠĆĪó0.99├└į¬Ą─’ŚŲĘĄ╚ĪŻĖ∙ō■öĄō■’@╩ŠŻ¼TEMU╝ęŠėĪóĘ■’ŚĪóöĄ┤aĄ╚ŲĘŅÉĄ─▓┐Ęų«aŲĘŠ∙ārāH×ķüå±R▀dŽÓ═¼«aŲĘĄ─10%ĪŻTEMUŲĮ┼_õN┴┐┼┼├¹Ū░4000Ą─å╬ŲĘŻ¼ŲĮŠ∙│╔Į╗å╬ārāH×ķ3.4├└į¬Ż¼▀hĄ═ė┌SHEINĪóüå±R▀dĄ╚ŲĮ┼_ĪŻ

Ą═ār▀@ę╗▓▀┬įŻ¼Ų┤ČÓČÓįńęčį┌ųąć°╩ął÷“×ūC▀^ŲõÜóé¹┴”Ż¼Ę┼ĄĮ▒▒├└╩ął÷Ż¼▀@ę╗▓▀┬į═¼śėūÓą¦ĪŻ

═Ų│÷48╠ņŻ¼TEMUĄŪĒöApp Store┘Å╬’ŅÉ├Ō┘Mæ¬ė├╩ū╬╗Ż¼ļS║¾▓╗ĄĮę╗éĆį┬Ż¼TEMUĄŪĒöApp Store╚½ŲĘŅÉ├Ō┘Mæ¬ė├╩ū╬╗ĪŻō■╣┘ĘĮ┼¹┬ČĄ─öĄō■’@╩ŠŻ¼Įžų┴2023─Ļ3į┬Ż¼Temuį┌App Store┘Å╬’░±ĪóGoogle Play┘Å╬’░±ųąŠ∙ČÓ╚šĄŪĒöŻ¼ą┬į÷Ž┬▌d┴┐│¼▀^4000╚fĪŻ

╚╗Č°▀@śėĄ─│╔┐ā▓ó▓╗╩Ū▌pęūĄ├ĄĮĄ─Ż¼Å─ūŅ║åå╬Ą─ĀIõN│╔▒ŠüĒ┐┤Ż¼TEMUį┌└Łą┬ę²┴„īė├µę└┼f▓╔ė├┴╦└Łą┬╠ß¼F║═Ī░┐│ę╗ĄČĪ▒Ą─ĘĮ╩ĮŻ¼├┐č¹šł╚²╬╗║├ėčŽ┬▌dTEMUŠ═┐╔ęį½@Ą├150į¬╚╦├±Ä┼Ą─¬ääŅŻ¼▓╗įO╔ŽŽ▐ĪŻ┤╦═ŌŻ¼ą┬ė├æ¶ėą0.1├└į¬Ą─śOĄ═ār┘Å┘I╠žČ©╔╠ŲĘĄ─ÖÓ┴”Ż¼ĘųŽĒ«aŲĘĒō├µ³cō¶ų·┴”┐╔ęį½@Ą├Ė▀▀_50├└ĮĄ─Ž¹┘M╚»Ą╚ĪŻ

┤¾┴┐Ą─ā×╗▌š■▓▀ļm╚╗─▄ūīTEMUį┌Č╠Ģrķgā╚ĀÄŖZė├æ¶Ż¼Ą½ĀIõN│╔▒ŠĖ▀Ų¾▓╗Ž┬▓ó▓╗└¹ė┌ķLŲ┌░lš╣ĪŻę╗Ą®ŲĮ┼_╗žÜw│ŻæB╗»ĮøĀIŻ¼ā×╗▌š■▓▀╚ĪŽ¹║¾Ż¼┴¶┤µė├æ¶ėųīó│╔×ķTEMUĄ─ą┬┐╝Ņ}ĪŻ

Ųõ┤╬Š═╩Ūū÷║Ż═ŌŲĮ┼_└@▓╗▀^Ą─╬’┴„å¢Ņ}Ż¼ūįĮ©╬’┴„│╔▒ŠśOĖ▀ŪęĢrķgų▄Ų┌▌^ķLŻ¼į┌TEMU╔ą╬┤ą╬│╔ęÄ─Ż╗»ĮøĀIĄ─«öŽ┬Ż¼ūįĮ©╬’┴„Ą─═Č╚ļ│╔▒Š║═╗žł¾│╔▒Š╦Ų║§▓ó▓╗│╔š²▒╚ĪŻ³SŹś▒Š╚╦ę▓į°▒Ē╩ŠŻ¼Ī░╬ęéā▓╗┼÷╬’┴„║═┼õ╦═ĪŻ░ó└’ęčĮøū÷Ą├║▄║├┴╦Ż¼─ŃĖ╔┬’ę¬ū÷Ż┐Ī▒

╚╗Č°Ż¼Ę┼ŚēūįĮ©╬’┴„ä▌▒žĢ■├µ┼R┬─╝s│╔▒ŠĄ─╠ßĖ▀Ż¼Ė∙ō■TEMUĄ─ą┬ęÄ▒Ē╩ŠŻ¼VMI┘u╝ꯩVMI─Ż╩ĮŻ¼╩ŪųĖ¼Fžø╚ļé}Ż¼ė╔┘u╝ęéõžøĄĮTEMUć°ā╚é}ÄņŻ¼╔╠╝ęĒÜ│ąō·ē║žøī¦ų┬Ą─═╦žø’LļUĪŻŻ®╝─ĄĮć°ā╚é}ÄņąĶę¬│ąō·50%Ą─╬’┴„┘MŻ¼▓╗į┘ŽĒ╩▄├Ō┘M╬’┴„š■▓▀Ż¼╚ń╣¹╔╠ŲĘĄ─ųž┴┐¾wĘe┼cīŹļH╠Ņł¾Ą─│÷╚ļ▌^┤¾▀ĆąĶę¬ų¦ĖČ▀`╝sĮĪŻ

ę╗ĘĮ├µ╩ŪĄ═ār▓▀┬įē║Ą═╔╠╝ęĄ─└¹ØÖ┐šķgŻ¼┴Ēę╗ĘĮ├µ╩Ū╚ĪŽ¹├Ō┘M╬’┴„š■▓▀Ż¼Ė─×ķ╔╠╝ę│ąō·žø╬’Ęeē║║══╦žø’LļUĪŻ▀@ī”ė┌╔╠╝ęČ╦Č°čįŻ¼į┌TEMUĄ─ĮøĀI│╔▒ŠĢ■ų▓Į╠ßĖ▀Ż¼╬┤üĒ╔╠╝ęųęš\Č╚īė├µŻ¼ę▓īó╩▄ĄĮ┐╝“×ĪŻ

Ų┤ČÓČÓį┌2022─ĻĄ┌╦─╝ŠČ╚╝░╚½─Ļžöł¾ļŖįÆĢ■ųą▒Ē╩ŠŻ¼─┐Ū░TEMU▓ó╬┤ī”Ų┤ČÓČÓĄ─žöäšŪķør«a╔·ė░ĒæĪŻ

Ą½╩Ū«öTEMUį┌╩ął÷Ą─▒Ē¼F┤·╚ļĄĮĄ┌╦─╝ŠČ╚Ą─žöł¾ųąŻ¼╦Ų║§┐╔ęį┐┤│÷ę╗ą®█EŽ¾Ż¼Ū░╬─į°ųv╩÷TEMU╔ŽŠĆ│§Ų┌Ą─ā×╗▌┴”Č╚Ż¼ę╗Č©│╠Č╚╔Ž┐╔ęįĮŌßīŲ┤ČÓČÓĄ┌╦─╝ŠČ╚ĀIõN┘Mė├į÷ķLĄ─įŁę“ĪŻ

┤╦═ŌŻ¼Į±─ĻŲ┤ČÓČÓį┌╗IéõTEMUŲ┌ķgį°▒╗▒¼│÷Ė▀ąĮōī╚╦Ż¼ķ_│÷įŁąĮ┘Y2-3▒ČĄ─ā×õūąĮ┘Y┤²ė÷Ż¼═┌ū▀┴╦ę╗┼·SHEINĄ─åT╣żŻ¼▓óĮMĮ©│╔×ķŲõ║Ż═ŌśIäšłFĻĀų„¾wĪŻĮžų┴2023─Ļ1į┬Ę▌Ż¼TEMUĄ─łFĻĀęÄ─ŻęčöUÅłų┴│¼Ū¦╚╦ĪŻ▀@ę▓─▄ĮŌßīŲ┤ČÓČÓĄ┌╦─╝ŠČ╚ąąš■┘Mė├Ą─ų¦│÷╝żį÷ĪŻžöł¾Ģ■ųąŲ┤ČÓČÓę▓▒Ē╩ŠŻ¼╝żį÷ų„ę¬į┤ė┌åT╣ż╚╦öĄĄ─öUÅłĪŻ

Ų┤ČÓČÓ▒Ē╩ŠŻ¼─┐Ū░TEMUĖ³ĻPūóĄ─▀Ć╩Ūūį╔ĒĄ─│╔ķLĪŻį┌╬┤üĒĄ─ęÄäØųąŻ¼Ų┤ČÓČÓ═Ė┬ČīóĘŪ│Żūį┬╔Ą─░lš╣ĪŻĄ½┐╔ęįŅAęŖĄ─╩ŪŻ¼TEMUĄ─¤²ÕXų«┬Ę▓┼äéäéķ_╩╝Ż¼Į±─Ļķ_─ĻŻ¼│¼╝ē═ļę╗Śl30├ļĄ─ÅVĖµ╗©┘M×ķ700╚f├└į¬Ż¼Č°Temuät─├Ž┬┴╦2éĆ30├ļĄ─ÅVĖµ╬╗ĪŻ┤╦═ŌTemu═©▀^"ÜgśĘōuę╗ōu"Æ▀┤a╗źäė╗Ņäė╦═│÷ārųĄ1000╚f├└į¬Ą─¬ääŅ║═ā×╗▌╚»ĪŻTemu▀Ć┘Å┘I┴╦ā╔éĆÅVĖµ╬╗Ż¼į┌║¾└mĄ─┘É╩┬ųą└^└m│÷¼FĪŻ

║Ż═Ō╩ął÷╣╠╚╗╩ŪéĆąįĖąĄ─į÷┴┐╩ął÷Ż¼Ą½ķLŲ┌┤¾╩ų╣PĄ─═Č╚ļŻ¼Ų┤ČÓČÓļyęįį┌║Ż═ŌÅ═ųŲę╗éĆĪ░Ų┤ČÓČÓĪ▒ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║