ąĪ├ūų╣▓ĮŻ║┘u▓╗äėĄ─╩ųÖC(j©®)Ż¼Ī░įņ▓╗│÷Ī▒Ą─▄ć

üĒį┤/╚╝┤╬į¬

ū½╬─/ģ╬Š┤ų«

į°Įø(j©®ng)ę╗┬Ę┐±’jĄ─ąĪ├ūįĮüĒįĮ┬²┴╦ĪŻ

2023─Ļ3į┬24╚šŻ¼ąĪ├ū╝»łF(tu©ón)Ż©01810.HKŻ¼ęįŽ┬║åĘQĪ░ąĪ├ūĪ▒Ż®Į╗│÷┴╦2022─ĻĄ┌╦─╝ŠČ╚║═╚½─ĻĄ─žöäš(w©┤)│╔┐āå╬ĪŻ

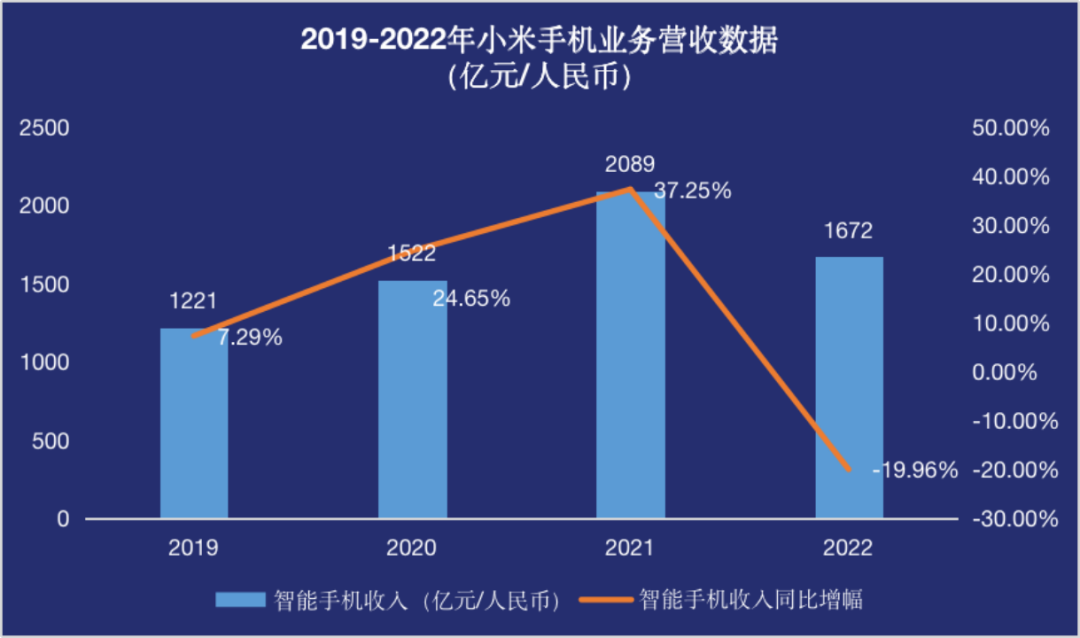

2022─ĻŻ¼ąĪ├ūīŹ¼F(xi©żn)┐é╩š╚ļ2800ā|į¬Ż©╚╦├±Ä┼Ż¼ęįŽ┬╬┤ś╦(bi©Īo)ūóät═¼Ż®Ż¼═¼▒╚Ž┬╗¼14.7%Ż╗─Ļā╚(n©©i)└¹ØÖ25ā|į¬Ż¼═¼▒╚Ž┬╗¼87%Ż╗Įø(j©®ng)š{(di©żo)š¹ā¶└¹ØÖ85ā|į¬Ż¼═¼▒╚Ž┬╗¼61.4%

Å─Š▀¾wśI(y©©)äš(w©┤)╩š╚ļüĒ┐┤Ż¼ąĪ├ūųŪ─▄╩ųÖC(j©®)śI(y©©)äš(w©┤)2022─ĻīŹ¼F(xi©żn)1672ā|į¬╩š╚ļŻ¼═¼▒╚Ž┬╗¼19.96%Ż╗IoT┼c╔·╗ŅŽ¹┘M(f©©i)«a(ch©Żn)ŲĘśI(y©©)äš(w©┤)īŹ¼F(xi©żn)798ā|į¬╩š╚ļŻ¼═¼▒╚Ž┬╗¼6.1%Ż╗╗ź┬ō(li©ón)ŠW(w©Żng)Ę■äš(w©┤)śI(y©©)äš(w©┤)īŹ¼F(xi©żn)283ā|į¬╩š╚ļŻ¼═¼▒╚į÷ķL0.4%ĪŻ

žöł¾░l(f©Ī)▓╝Ū░Ż©3į┬24╚šŻ®Ż¼ąĪ├ūĖ█╣╔ł¾╩š12.44Ė█į¬/╣╔Ż¼┐é╩ąųĄ3119ā|Ė█į¬ĪŻ

łD/ąĪ├ū╣╔ārū▀ä▌

üĒį┤/└Ž╗óūC╚» ╚╝┤╬į¬ĮžłD

ī”ė┌śI(y©©)Įń▌^×ķĻP(gu©Īn)ūóĄ─įņ▄ćśI(y©©)äš(w©┤)Ż¼ąĪ├ūø]ėąĘųŽĒ╠½ČÓŻ¼Ą½╠ߥĮŻ¼Ī░2022─ĻąĪ├ūī”ųŪ─▄ļŖäėŲ¹▄ćĄ╚äō(chu©żng)ą┬śI(y©©)äš(w©┤)╦∙═Č╚ļĄ─┘M(f©©i)ė├×ķ31ā|į¬ĪŻ╚½─Ļčą░l(f©Ī)ų¦│÷▀_(d©ó)160ā|į¬Ż¼5─Ļčą░l(f©Ī)Å═(f©┤)║Žį÷ķL┬╩▀_(d©ó)ĄĮ38.4%ĪŻčą░l(f©Ī)╚╦åTš╝▒╚▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾ų┴š╝åT╣ż┐éöĄ(sh©┤)Ą─Į³50%ĪŻĪ▒

å╬Å─▀@Ę▌│╔┐āå╬üĒ┐┤Ż¼ąĪ├ūĄ─2022─Ļ╦Ų║§▀^Ą├▓ó▓╗Ēś└¹ĪŻ

ęįųŪ─▄╩ųÖC(j©®)×ķĪ░┤¾▒ŠĀIĪ▒Ą─ąĪ├ūŻ¼į┌╚½Ū“ųŪ─▄╩ųÖC(j©®)╩ął÷Ą═├ęĄ─Łh(hu©ón)Š│Ž┬╩▄ĄĮ┴╦╠¶æ(zh©żn)ĪŻį┌┤╦ų«╔ŽŻ¼ąĪ├ū╩ųÖC(j©®)▀ĆąĶę¬ĮŌøQÄņ┤µĘeē║Ą─å¢Ņ}ĪŻĄ½┼c┤╦═¼ĢrŻ¼ęįŪÕÄņ┤µ×ķĪ░║╦ą─╚╬äš(w©┤)Ī░Ą─ąĪ├ūŻ¼ėų▒žĒÜ├µī”╩ųÖC(j©®)├½└¹┬╩ĮĄĄ═Ą─ė»└¹ļyŅ}ĪŻę╗╠ūĪ▒▀BµiĘ┤æ¬(y©®ng)Ī░Ž┬Ż¼╚ń║╬ö[├ō└¦Š││╔×ķ┴╦ļyĮŌų«ųiŻ┐

«ö(d©Īng)╚╗Ż¼į┌ų„ĀIśI(y©©)äš(w©┤)ķ_╩╝═¼▒╚Ž┬ĮĄĢrŻ¼ąĪ├ūę▓į┌ĘeśOīżšęäō(chu©żng)ą┬śI(y©©)äš(w©┤)Ż¼įņ▄ćŠ═╩ŪŲõųąų«ę╗ĪŻų╗▓╗▀^Ż¼▀@éĆśI(y©©)äš(w©┤)Ą─╣╩╩┬Ż¼▓ó▓╗Ž±ūŅ│§ŅA(y©┤)Ų┌Ą──Ūśė║├ųvŻ¼ę▓╦Ų║§▓ó▓╗▒╗═ŌĮń┐┤║├ĪŻČ°ūįą¹▓╝įņ▄ćęįüĒŻ¼ąĪ├ū│ų└m(x©┤)ū▀Ą═Ą─╣╔ār╗“įSŠ═╩ŪūC├„ų«ę╗ĪŻ

╚ńĮ±Ż¼┴¶ĮoąĪ├ūŲ¹▄ć┴┐«a(ch©Żn)Ą─Ģrķg▓╗▀^ę╗─ĻŻ¼ąĪ├ūę¬ĮŌøQĄ─Ż¼│²┴╦Ī░░┤ĢrĮ╗ŠĒĪ▒ų«═ŌŻ¼╗“įS▀ĆąĶ╗»ĮŌįņ▄ćĄ─ų╗│÷▓╗╚ļĦüĒĄ─ė»└¹╩¦║ŌĪŻ

ų╗▓╗▀^Ż¼¤ošō╩ŪŽļę¬ö[├ōų„ĀIśI(y©©)äš(w©┤)Ą─└¦Š│Ż¼▀Ć╩ŪĒś└¹īŹ¼F(xi©żn)┴┐«a(ch©Żn)Ż¼ī”ąĪ├ūüĒšfŻ¼Č╝▓óĘŪęū╩┬ĪŻ

┘u▓╗äėĄ─╩ųÖC(j©®)

ąĪ├ū╩ųÖC(j©®)Ą─ļAČ╬ąįĖ▀╣ŌĢrŲ┌Ż¼Ģ║ĢrĖµę╗Č╬┬õ┴╦ĪŻ

Įø(j©®ng)Üv┴╦2019─ĻČ╠Ģ║Ą─Ą═├į▀^║¾Ż¼2020Īó2021─ĻąĪ├ū╩ųÖC(j©®)śI(y©©)äš(w©┤)Ą─╩š╚ļ▀B└m(x©┤)īŹ¼F(xi©żn)┴╦25%║═37%Ą─═¼▒╚į÷Ę∙ĪŻĄ½╩ŪĄĮ┴╦2022─ĻŻ¼╩ųÖC(j©®)śI(y©©)äš(w©┤)ęčĮø(j©®ng)│÷¼F(xi©żn)┴╦19.96%Ą─═¼▒╚žō(f©┤)į÷ķLĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤/ąĪ├ūžöł¾ ╚╝┤╬į¬ųŲłD

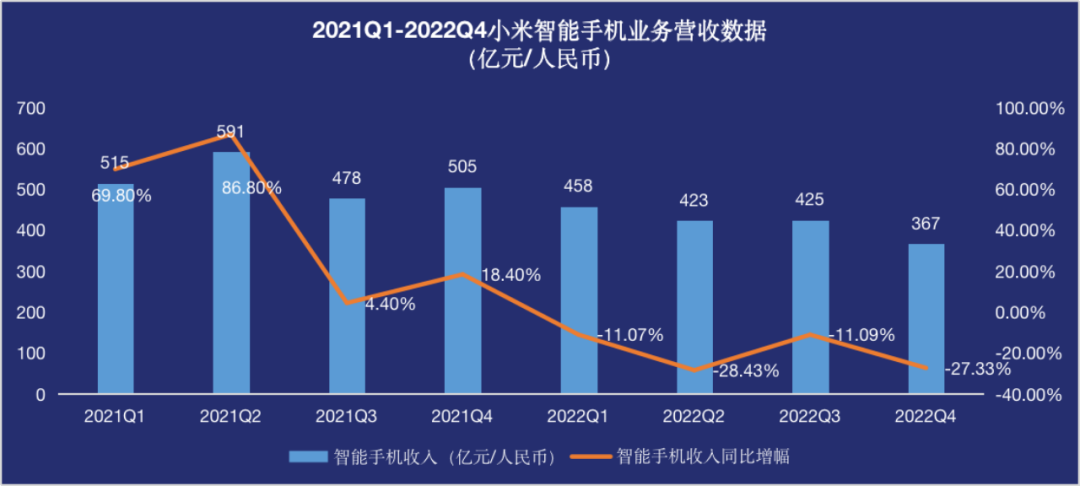

Å─╝ŠČ╚öĄ(sh©┤)ō■(j©┤)ųą▓╗ļy┐┤│÷Ż¼╩ųÖC(j©®)śI(y©©)äš(w©┤)į÷╩šĄ─╣š³c░l(f©Ī)╔·į┌2021─ĻĄ┌╚²╝ŠČ╚ĪŻ

«ö(d©Īng)╝ŠŻ¼ąĪ├ū╩ųÖC(j©®)śI(y©©)äš(w©┤)╩š╚ļĄ─═¼▒╚į÷╦┘Ż¼Å─Ū░ā╔éĆ╝ŠČ╚70-85%Ą─Ė▀╦┘╦«ŲĮę╗Ž┬ūė╗¼┬õĄĮ4%Ż¼ŪęŁh(hu©ón)▒╚░l(f©Ī)╔·┴╦19%Ą─Ž┬ĮĄĪŻ╝┤╩╣į┌2021─ĻĄ┌╦─╝ŠČ╚Ż¼ąĪ├ū╩ųÖC(j©®)śI(y©©)äš(w©┤)Ą─═¼▒╚į÷Ę∙╬ó╬ó╗žš{(di©żo)ų┴18%Ż¼Ą½į÷Ę∙ęč┤¾▓╗╚ńŪ░ĪŻ

ĄĮ┴╦2022─ĻŻ¼ąĪ├ū╩ųÖC(j©®)ĀI╩šĖ³╩Ū▀B└m(x©┤)4éĆ╝ŠČ╚░l(f©Ī)╔·═¼▒╚Ž┬ĮĄŻ¼ĮĄĘ∙į┌11-28%ģ^(q©▒)ķgĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤/ąĪ├ūžöł¾ ╚╝┤╬į¬ųŲłD

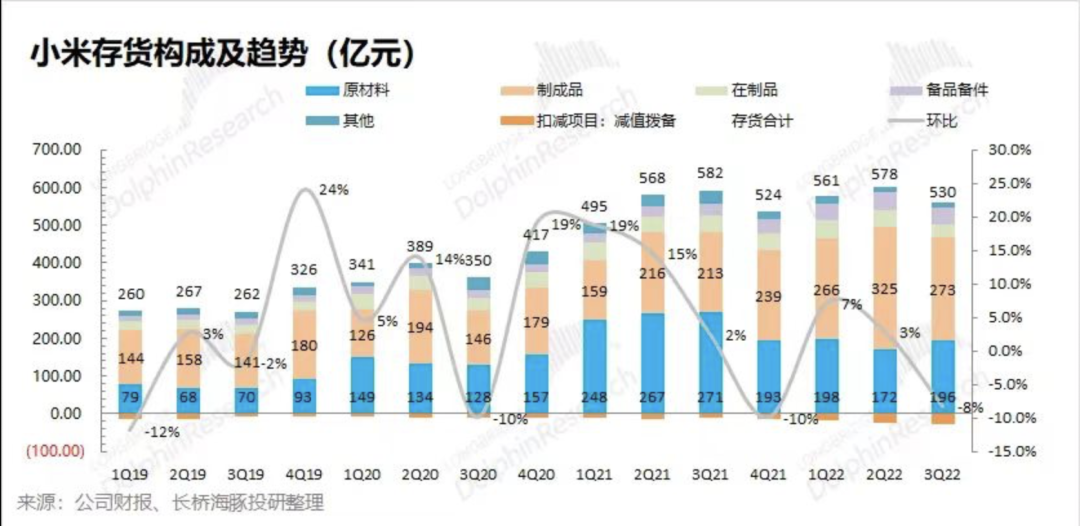

Ą½ąĪ├ūį┌┤╦ų«Ū░╗“įSø]ėąŅA(y©┤)┴ŽĄĮ▀@ę╗ĮY(ji©”)╣¹ĪŻ╗“š▀šfŻ¼2021─ĻŪ░ā╔éĆ╝ŠČ╚Ą─║├│╔┐āŻ¼ūīąĪ├ū▀^ė┌śĘė^ĄžŅA(y©┤)╣└┴╦╬┤üĒĄ─╩ął÷ĪŻ

▀@ę╗³cŻ¼Å─ąĪ├ū╩ųÖC(j©®)┤µžøöĄ(sh©┤)ō■(j©┤)ųąŠ═─▄┬įęŖę╗Č■Ż║2021─ĻŪ░╚²éĆ╝ŠČ╚Ż¼ąĪ├ūį÷╝ė┴╦┤¾┴┐Ą─įŁ▓─┴ŽŻ¼▀@ÄūéĆ╝ŠČ╚ąĪ├ūįŁ▓─┴ŽĄ─Ų┌─®ārųĄČ╝│¼▀^┴╦200ā|į¬ĪŻČ°▀@éĆøQ▓▀╦∙«a(ch©Żn)╔·Ą─▀BµiĘ┤æ¬(y©®ng)Ż¼ī”ąĪ├ūĄ─ė░Ēæčė└m(x©┤)ų┴Į±ĪŻ

łDŲ¼üĒį┤/ķLś“║ŻļÓ═Ččą ╚╝┤╬į¬ĮžłD

Å─┤µžøĮY(ji©”)śŗ(g©░u)┌ģä▌Ą─ūā╗»ųą┐╔ęį┐┤│÷Ż¼2022─ĻĄ┌ę╗╝ŠČ╚ķ_╩╝Ż¼ąĪ├ūĄ─įŁ▓─┴ŽŽÓ▌^ė┌2021─Ļ│╩¼F(xi©żn)Łh(hu©ón)▒╚Ž┬ĮĄ┌ģä▌Ż¼Č°ųŲ│╔ŲĘ│╩¼F(xi©żn)Łh(hu©ón)▒╚╔Ž╔²ĪŻ▀@ę╗ūā╗»Å─é╚(c©©)├µšf├„Ż¼ąĪ├ūį┌īó2021─ĻŪ░╚²╝ŠČ╚ČčĘeĄ─įŁ▓─┴ŽųØu▐D(zhu©Żn)╗»ĪŻ

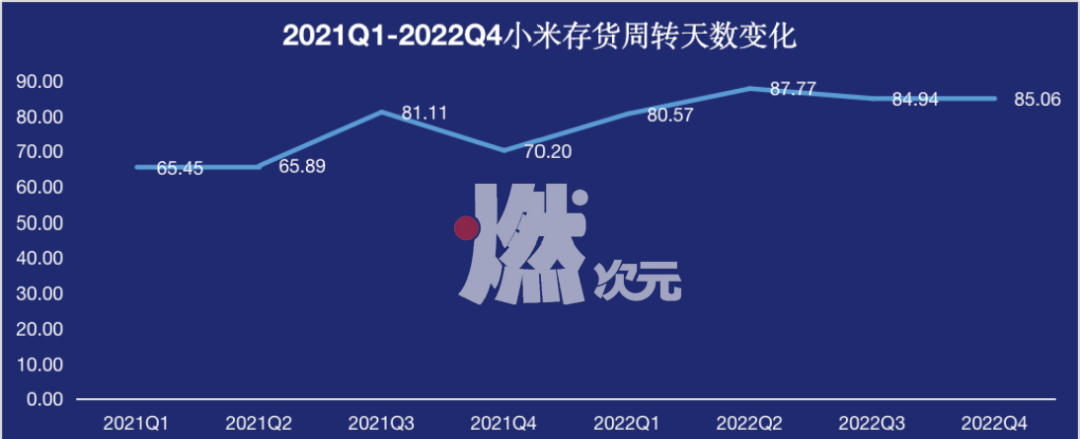

Ą½╩ŪŻ¼ė╔ė┌╩ųÖC(j©®)śI(y©©)äš(w©┤)│╩Ž┬╗¼┌ģä▌Ż¼ąĪ├ūĄ─Äņ┤µų▄▐D(zhu©Żn)╦┘Č╚ę▓į┌Ė·ų°ĮĄĄ═Ī¬Ī¬å╬╝ŠÄņ┤µų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)Å─2021─ĻĄ┌ę╗╝ŠČ╚Ą─65.45╠ņ╔Ž╔²ĄĮ2022─ĻĄ┌╦─╝ŠČ╚Ą─85.06╠ņĪŻ║åå╬üĒšfŻ¼ąĪ├ū┘u═Ļ╩ųųą┤µžøĄ─ĢrķgŻ¼╩Ūų«Ū░Ą─1.3▒ČĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤/ąĪ├ūžöł¾ ╚╝┤╬į¬ėŗ╦ŃųŲłD

Äņ┤µĘeē║Ą─ē║┴”Ž┬Ż¼┤┘õNŠ═╩ŪūŅ║├Ą─▐kĘ©ĪŻąĪ├ūę▓į┌žöł¾ųąšf├„Ż¼2022─ĻĄ┌Č■╝ŠČ╚Ż¼ąĪ├ūģó┼cĄĮ┴╦618┤┘õN╗ŅäėųąŻ╗Č°Ą┌╚²╝ŠČ╚ĪóĄ┌╦─╝ŠČ╚ąĪ├ūę▓Ļæ└m(x©┤)×ķ┴╦ŪÕÄņ┤µČ°╝ė╦┘į┌║Ż═Ō╩ął÷Ą─┤┘õN╗ŅäėĪŻ

┤┘õN┴”Č╚╝ė┤¾Ż¼╩ųÖC(j©®)Ą─ė»└¹─▄┴”ūį╚╗Ģ■Ž┬ĮĄĪŻ

Å─2021─ĻĄ┌ę╗╝ŠČ╚ų┴Į±Ż¼ąĪ├ū╩ųÖC(j©®)├½└¹┬╩│²į┌2021─ĻĄ┌╚²╝ŠČ╚│╩¼F(xi©żn)ąĪĘ∙╔ŽØq═ŌŻ¼Ųõ╦³╝ŠČ╚Š∙│╔Ž┬ĮĄ┌ģä▌ĪŻŪęžöł¾ųąŻ¼ąĪ├ūę▓╠ߥĮŻ¼Ī░ųŪ─▄╩ųÖC(j©®)śI(y©©)äš(w©┤)├½└¹┬╩Å─2021─ĻČ╚Ą─11.9%Ž┬ĮĄų┴2022─ĻČ╚Ą─9%ų„ę¬╩Ūė╔ė┌ąĪ├ūį÷ÅŖ(qi©óng)┴╦ŪÕÄņ┤µ┴”Č╚Ż¼ęį╝░├└į¬╔²ųĄ╝░┤µžø£pųĄā”éõį÷╝ė╦∙ų┬ĪŻĪ▒

öĄ(sh©┤)ō■(j©┤)üĒį┤/ąĪ├ūžöł¾ ╚╝┤╬į¬ėŗ╦ŃųŲłD

ī”ė┌Äņ┤µĘeē║Ą─ė░ĒæŻ¼ąĪ├ūę▓į┌┤╦┤╬žöł¾Ģ■ūhųą▒Ē╩ŠŻ¼2022─ĻŻ¼ŪÕÄņ┤µ╩ŪąĪ├ūĄ─ę╗éĆųžę¬╚╬äš(w©┤)ĪŻ─┐Ū░Å─2022─ĻĄūĄ─Äņ┤µöĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼Äņ┤µå¢Ņ}š²į┌Ą├ĄĮŠÅĮŌĪŻ

ė╔┤╦┐╔ęŖŻ¼▒M╣▄Äņ┤µē║┴”¬qį┌Ż¼Ą½ķLŲ┌üĒ┐┤Ż¼ąĪ├ūī”Ž¹│²Äņ┤µĘeē║Ą─ė░Ēæ╚į│ųśĘė^æB(t©żi)Č╚ĪŻ

╣╩╩┬ļyųv

╩┬īŹ╔ŽŻ¼├µ┼RõN┴┐Ą═├ęĪóÄņ┤µļy╚źå¢Ņ}Ą─ųŪ─▄╩ųÖC(j©®)ÅS╔╠▓ó▓╗ų╣ąĪ├ūę╗╝ęĪŻ

Å─ķLś“║ŻļÓ═Ččąš¹¾wĄ─╚½Ū“ųŪ─▄╩ųÖC(j©®)╩ął÷┐é│÷žø┴┐Š═─▄ē“┐┤│÷üĒŻ¼2021─ĻĄ┌╚²╝ŠČ╚ķ_╩╝Ż¼╚½Ū“ųŪ─▄╩ųÖC(j©®)╩ął÷ķ_╩╝╬«┐sŻ¼Č°▀@┼cąĪ├ū╩ųÖC(j©®)śI(y©©)äš(w©┤)░l(f©Ī)╔·╣š³cĄ─Ģrķg═Ļ╚½ę╗ų┬ĪŻ

łDŲ¼üĒį┤/ķLś“║ŻļÓ═Ččą ╚╝┤╬į¬ĮžłD

░¼├Įū╔įā╩ūŽ»Ęų╬÷Ä¤ÅłęŃī”┤╦Ęų╬÷Ą└Ż¼▀@ų„ę¬ė╔ė┌Ž¹┘M(f©©i)š▀ōQÖC(j©®)¤ßŪķĄ─ĮĄĄ═Ż¼ęį╝░╝āą┬į÷ė├æ¶═¼▒╚Ą─▀f£pĪŻ

ÅłęŃ▒Ē╩ŠŻ¼╬Õ─ĻŪ░Ż¼ųŪ─▄╩ųÖC(j©®)ė├æ¶ŲĮŠ∙ōQÖC(j©®)Ģrķg┤¾╝sį┌18éĆį┬Ż¼Č°╚ńĮ±▀@éĆų▄Ų┌ęčĮø(j©®ng)└ŁķLĄĮ┴╦ā╔─Ļ░ļĄĮ╚²─ĻĄ─ĢrķgĪŻ┴Ēę╗ĘĮ├µŻ¼ļSų°ųŪ─▄╩ųÖC(j©®)Ųš╝░┬╩Ą─╔²Ė▀Ż¼Å─ĘŪųŪ─▄╩ųÖC(j©®)ōQÖC(j©®)ĄĮųŪ─▄╩ųÖC(j©®)Ą─╝āį÷┴┐ė├æ¶ę▓┤¾┤¾£p╔┘ĪŻ

Ī░▓╗▀^Ż¼║Ļė^ę“╦žų«═ŌŻ¼ąĪ├ūĄ─«a(ch©Żn)ŲĘ║═õN╩█▓▀┬į▓┼╩Ūė░ĒæŲõ╩ųÖC(j©®)õN┴┐Ė³╔Ņīė┤╬Ą─įŁę“ĪŻĪ▒║Ż═Ō═Č┘YĮø(j©®ng)└Ē┐Ų┴ųĘų╬÷Ą└Ż¼─┐Ū░ąĪ├ū╩ųÖC(j©®)Ą─║Ż═Ō│÷žø┴┐š╝┐é│÷žø┴┐Ą─75%ū¾ėęŻ¼▀@Š═ī¦(d©Żo)ų┬╚½Ū“║Ļė^Įø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│Īó═©žø┼“├øĄ╚ī”ąĪ├ūĄ─ė░ĒæĢ■Ė³┤¾ĪŻ

Ī░┴Ē═ŌŻ¼į┌ąĪ├ūų„┤“Ą─║Ż═Ō╩ął÷ų«ę╗Ą─ėĪČ╚Ż¼ąĪ├ūĖ³īŻūóė┌1╚f▒R▒╚Ż©š█║Ž120├└į¬Ż®ęįŽ┬Ą─╩ųÖC(j©®)ĪŻ┐╔Š═─┐Ū░╩ął÷üĒ┐┤Ż¼ėĪČ╚Ž¹┘M(f©©i)š▀įĖęŌ×ķ═Ōė^Ė³║├Īó╣”─▄Ė³žSĖ╗Ą─╩ųÖC(j©®)┘Iå╬ĪŻĪ▒┐Ų┴ų▒Ē╩ŠŻ¼╝Ü(x©¼)Ęų╩ął÷─├─¾▓╗ē“£╩(zh©│n)┤_Ż¼ų▒Įėī¦(d©Żo)ų┬ąĪ├ū╩¦╚ź┴╦ėĪČ╚ųŪ─▄╩ųÖC(j©®)╩ął÷Ą┌ę╗Ą─╬╗ų├Ż¼═¼Ģr×ķ┴╦╚źÄņ┤µ▓╗Ą├▓╗┤“š█┤┘õNę╗ą®┼f┐ŅÖC(j©®)ą═Ż¼ę▓įņ│╔┴╦ąĪ├ūė»└¹─▄┴”Ž┬ĮĄĄ─ŪķørĪŻ

▓╗ļy┐┤│÷Ż¼▓╗╣▄║Ļė^▀Ć╩Ū╬óė^Ż¼¼F(xi©żn)ėąĄ─╩ął÷Łh(hu©ón)Š│ī”ąĪ├ū╦Ų║§Č╝▓╗╠½ėč║├Ż¼ąĪ├ūę▓▓╗Ą├▓╗┼¼┴”╚źųvĪ░╣╩╩┬Ī▒ĪŻ

│ų└m(x©┤)░l(f©Ī)┴”Ė▀Č╦ÖC(j©®)ą═╩ŪŲõę╗ĪŻ2021─ĻĄ┌╦─╝ŠČ╚Ż¼ąĪ├ū░l(f©Ī)▓╝┴╦╩█ār2699į¬Ą─ąĪ├ū12Xęį╝░╩█ār4199į¬Ą─ąĪ├ū12ProĪŻļS║¾Ą─2022─ĻĄ┌ę╗╝ŠČ╚Ż¼ąĪ├ū─├ĄĮ┴╦Ī░ųąć°4000-6000į¬░▓ū┐╩ųÖC(j©®)╩ął÷Ī▒╩ął÷Ę▌Ņ~Ą┌ę╗Ą─│╔┐āĪŻŽÓæ¬(y©®ng)Ą─Ż¼ąĪ├ū«ö(d©Īng)╝ŠĄ─╩ųÖC(j©®)ŲĮŠ∙╩█ārę▓▀_(d©ó)ĄĮ┴╦1189į¬ĪŻ

╩┬īŹ╔ŽŻ¼Å─2022─Ļš¹¾wöĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼ąĪ├ūųŪ─▄╩ųÖC(j©®)ŲĮŠ∙1111į¬Ą─╩█ārŻ¼ęčĮø(j©®ng)▒╚2021─ĻĄ─1097.5į¬ėą╦∙╠ß╔²ĪŻĄ½╩ŪŻ¼žöł¾ųąąĪ├ūę▓▒Ē╩ŠŻ¼ŪÕÄņ┤µĄ─╗ŅäėĢ■ī”╠ß╔²ąĪ├ūŲĮŠ∙╩█ārėą╦∙ė░ĒæŻ¼ę“┤╦į┌Äņ┤µė░Ēæ═Ļ╚½Ž¹│²Ū░Ż¼ąĪ├ūĖ▀Č╦╗»Ą─│╔┐ā▀Ć▓╗─▄═Ļ╚½’@¼F(xi©żn)ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤/ąĪ├ūžöł¾ ╚╝┤╬į¬ųŲłD

Ė▀Č╦╗»ų«═ŌŻ¼2021─Ļ9į┬Ż¼ąĪ├ū═Ų│÷┴╦īŻūó┼«ąįė├æ¶Ą─╩ųÖC(j©®)ŽĄ┴ąąĪ├ūCiviĪŻ

2022─ĻŻ¼ąĪ├ūĘųäeį┌4į┬║═9į┬═Ų│÷┴╦Civi 1S║═Civi 2ĪŻ2į┬7╚šŻ¼Ī░ąĪ├ū Civi 2 Hello Kitty │▒┴„Ž▐Č©░µĪ▒ķ_åóŅA(y©┤)╩█ĪŻ╚╝┤╬į¬į┌▀M(j©¼n)╚ļąĪ├ū╣┘ŠW(w©Żng)Civi╩ūĒō║¾░l(f©Ī)¼F(xi©żn)Ż¼Ī░ Civi 2 Hello KittyŽ▐┴┐░µĪ▒ę└┼f×ķų„═ŲÖC(j©®)ą═Ż¼Č°Ųõų„┤“┼«ąį╩ął÷Ą─ęŌłDę▓Š═Ė³╝ė’@Č°ęūęŖĪŻ

ų╗▓╗▀^į┌ÅłęŃ┐┤üĒŻ¼▓╗šō╩ŪĖ▀Č╦╗»▀Ć╩Ū┼«ąį╩ął÷Ż¼ī”─┐Ū░Ą─ąĪ├ūüĒšf╦Ų║§Č╝╩ŪĪ░▒Ł╦«▄ćąĮĪ▒ĪŻ

Ī░Ė▀Č╦╩ųÖC(j©®)ėą╠O╣¹Īó╚²ąŪ║═╚A×ķū„×ķś╦(bi©Īo)ŚUŻ¼▀@ą®ŲĘ┼Ųī”ė├æ¶ą─ųŪĄ─ė░ĒæęčĮø(j©®ng)ĘŪ│Ż│╔╩ņŻ¼Žļę¬╠¶æ(zh©żn)╦³éāĄ─ļyČ╚ĘŪ│ŻĖ▀ĪŻČ°┼«ąį╩ął÷Ż¼OPPO║═vivo▓╝ŠųĖ³įńŻ¼ę▓Ė³ėąų„äėÖÓ(qu©ón)ĪŻę“┤╦Ż¼╬ęéĆ╚╦▓╗šJ(r©©n)×ķ▀@ā╔éĆ▓▀┬įĢ■Ä═ų·ąĪ├ūśO┤¾Ąž╠ß╔²╩ųÖC(j©®)õN┴┐ĪŻĪ▒ÅłęŃĮŌßīĪŻ

ųŪ─▄╩ųÖC(j©®)ų«═ŌŻ¼ąĪ├ūŲõ╦¹śI(y©©)äš(w©┤)Ą─╩š╚ļ▒Ē¼F(xi©żn)╦Ų║§ę▓ø]ėą║▄¾@ŲGĪŻ░³║¼ųŪ─▄╝ęŠėĄ─IoT┼c╔·╗ŅŽ¹┘M(f©©i)«a(ch©Żn)ŲĘśI(y©©)äš(w©┤)īŹ¼F(xi©żn)789ā|į¬╩š╚ļŻ¼═¼▒╚Ž┬╗¼6.1%Ż╗╗ź┬ō(li©ón)ŠW(w©Żng)Ę■äš(w©┤)śI(y©©)äš(w©┤)īŹ¼F(xi©żn)283ā|į¬╩š╚ļŻ¼ļmīŹ¼F(xi©żn)═¼▒╚į÷ķLŻ¼Ą½į÷Ę∙āH0.4%ĪŻ

Č╠Ų┌üĒšfŻ¼▓╗šō╩ŪųŪ─▄╝ęŠė▀Ć╩Ū╗ź┬ō(li©ón)ŠW(w©Żng)Ę■äš(w©┤)śI(y©©)äš(w©┤)Ż¼×ķąĪ├ūĦüĒśO┤¾śI(y©©)┐āį÷ķLĄ─┐╔─▄ąįę▓▓ó▓╗Ė▀ĪŻ

«ģŠ╣Ż¼ŽÓ▌^ė┌ųŪ─▄╩ųÖC(j©®)Ż¼ųŪ─▄╝ęŠėĄ─ė├æ¶ęÄ(gu©®)─ŻĖ³ąĪŻ¼Ūę┘Å┘IŅl┤╬Ė³Ą═Ż¼į┌╩ął÷ęčĮø(j©®ng)│÷¼F(xi©żn)žō(f©┤)į÷ķLĄ─ŪķørŽ┬Ż¼│²ĘŪąĪ├ū─▄į┌«a(ch©Żn)ŲĘ╔Žū÷│÷Š▐┤¾äō(chu©żng)ą┬Ż¼▓╗╚╗Ž¹┘M(f©©i)š▀Ą─┘Å┘Iė¹═¹║▄ļy▒╗┤╠╝żĪŻ

Č°ī”ė┌╗ź┬ō(li©ón)ŠW(w©Żng)Ę■äš(w©┤)śI(y©©)äš(w©┤)üĒšfŻ¼Ųõ▒Š╔ĒŠ═╩ŪĮ©┴óį┌ąĪ├ūė▓╝■ė├æ¶┴„┴┐╗∙ĄA(ch©│)ų«╔ŽĄ─ĪŻĄ½į┌░▓ū┐╩ųÖC(j©®)╩ął÷ųąŻ¼╩ųÖC(j©®)ÅS╔╠▓ó▓╗Ž±╠O╣¹ę╗śėŠ▀ėą▌^┤¾Ą─įÆšZÖÓ(qu©ón)ĪŻ

Ī░įņ▓╗│÷Ī▒Ą─▄ć

ę▓įSš²ę“×ķÄūĒŚų„ĀIśI(y©©)äš(w©┤)Č╝▌^ļyėą▀M(j©¼n)ę╗▓Į═╗ŲŲŻ¼ąĪ├ū▓┼īóäō(chu©żng)ą┬Ą─č█╣ŌĘ┼ĄĮįņ▄ć╔ŽĪŻų╗▓╗▀^Ż¼▀@éĆūŃūŃųv┴╦2─ĻĄ─Ī░ą┬╣╩╩┬Ī▒Ż¼╗“įS─▄ĦąĪ├ūĪ░Ų’wĪ▒Ż¼Ą½ę▓ėą┐╔─▄īóąĪ├ūĪ░═Ž┐ÕĪ▒ĪŻ

└ū▄Ŗį°ČÓ┤╬▒Ē╩ŠŻ¼ąĪ├ūįņ▄ćĄ─ėŗäØ╩Ū2024─Ļ═Ų│÷Ą┌ę╗┐Ņ▄ćą═ĪŻį┌ūŅą┬žöł¾ųąŻ¼ąĪ├ū╚į╠ߥĮŻ¼Ī░ąĪ├ūŲ¹▄ć?y©ón)^└m(x©┤)▒Ż│ų2024─Ļ╔Ž░ļ─Ļ┴┐«a(ch©Żn)─┐ś╦(bi©Īo)ĪŻĪ▒

ų╗╩Ū2─Ļ▀^╚ź┴╦Ż¼─Ūą®▒╗╣½šJ(r©©n)×ķąĪ├ūįņ▄ć?y©ón)@▓╗ķ_Ą─╠¶æ(zh©żn)Ż¼ų┴Į±▀Ćį┌ĪŻ

╩ūŽ╚Ż¼ąĪ├ū╚ń║╬╝░ĢrĖŃČ©įņ▄ć┘Y┘|(zh©¼)Ż┐╚ń╣¹═©▀^╩š┘ÅĄ╚ĘĮ╩ĮŻ¼▀@ŲõųąĄ─┘M(f©©i)ė├ī”š¹¾w╝»łF(tu©ón)ė»└¹─▄┴”Ģ■«a(ch©Żn)╔·╩▓├┤śėĄ─ķL╬▓Ą─ė░ĒæŻ┐Ųõ┤╬Ż¼ąĪ├ū╚ń║╬Ž¹│²║¾╚ļŠųš▀Ą─┴ėä▌Ż┐▒╚╚ńŻ¼į§├┤Č©ārŻ┐

─┐Ū░Ż¼ą┬─▄į┤▄ć╩ął÷Ą─ār╬╗ģ^(q©▒)ķg╗∙▒Š┐╔ęįĘų×ķ10╚fį¬ęįŽ┬Ą─Ą═ārģ^(q©▒)ķgĪó10-20╚fį¬Ą─ųąĄ═ārģ^(q©▒)ķgĪó20-30╚fį¬Ą─ųąČ╦ārĖ±ģ^(q©▒)ķgŻ¼ęį╝░30╚fį¬ų«╔ŽĄ─Ė▀Č╦ārĖ±ģ^(q©▒)ķgĪŻ

Å─ė»└¹ĮŪČ╚üĒšfŻ¼│²ĘŪą╬│╔▌^┤¾Ą─┴┐«a(ch©Żn)ęÄ(gu©®)─ŻŻ¼▓╗╚╗10╚fį¬ų«Ž┬Ą─╩ął÷║▄ļyė»└¹ĪŻČ°10-20╚fį¬Ą─╝āļŖ▄ćą═Ą─ė»└¹ąįę▓ĘŪ│ŻĪ░ī└▐╬Ī▒ĪŻ

▄ćfansį°Įø(j©®ng)į┌ų▒▓źųąĘų╬÷Ą└Ż¼Ī░▀@éĆārĖ±ģ^(q©▒)ķg╩ął÷ė├æ¶╩ŪśOŲõ┐┤ųąąįār▒╚Ż¼═©│ŻĢ■ąĶę¬500-600kmĄ─└m(x©┤)║Į─▄┴”Ż¼Č°▀@╦∙«a(ch©Żn)╔·Ą─āHļŖ│ž│╔▒ŠŠ═┐╔─▄š╝ō■(j©┤)╩█ārĄ─40%ĪŻę“┤╦Ż¼▀@éĆģ^(q©▒)ķgĄ─╩ął÷║▄╔┘ėąś╦(bi©Īo)ŚUąįĄ─╝āļŖ▄ćą═ĪŻ«ö(d©Īng)╚╗Ż¼╚ń╣¹╠ž╦╣└Ł═©▀^▀M(j©¼n)ę╗▓Į│╔▒Š┐žųŲīóārĖ±Ž┬╠ĮĄĮ▀@éĆģ^(q©▒)ķgŠ═┴Ē«ö(d©Īng)äešōĪŻĪ▒

Č°╚ń╣¹ę¬Č©ārį┌20-30╚fį¬╗“š▀30╚fį¬ų«╔ŽŻ¼ąĪ├ūĄ─▄ćę¬ī”ś╦(bi©Īo)Ą─Š═╩Ū╠ž╦╣└ŁĪóśOļ┤ĪóĪ░╬ĄąĪ└ĒĪ▒Ą╚ą┬─▄į┤▄ćŲĘ┼ŲĪŻ

╚╗Č°Ż¼į┌▀@éĆūŅĪ░ŠĒĪ▒Ą─┘ÉĄ└╔ŽŻ¼ąĪ├ū─├╩▓├┤ĖéĀÄŻ┐

ī”┤╦Ż¼į┌2022─Ļ╚½─ĻśI(y©©)┐ā├Į¾wļŖįÆĢ■ūh╔ŽŻ¼ąĪ├ū╝»łF(tu©ón)║Ž╗’╚╦╝µ┐é▓├▒Réź▒∙Š═Ī░─▄į┤Ų¹▄ćĄ─ārĖ±æ(zh©żn)ėą├„’@╝ėäĪŻ¼▀@ī”ąĪ├ūŲ¹▄ćķ_░l(f©Ī)Ą─▀M(j©¼n)Č╚║═Č©ār─┐ś╦(bi©Īo)Ģ■ėą──ą®ĘĮ├µĄ─ė░ĒæĪ▒ųą▒Ē╩ŠŻ¼Ī░ą┬─▄į┤Ų¹▄ćĻP(gu©Īn)ė┌ārĖ±æ(zh©żn)Ą─å¢Ņ}Ż¼ę╗éĆ╩ŪĮ±╠ņĄ─▀M(j©¼n)Č╚Ż¼Ė·įŁüĒĄ─ŅA(y©┤)Ų┌╩Ū╬Ū║ŽĄ─Ż¼╦∙ęį╬ęėXĄ├į┌▀@éĆĘĮ├µŻ¼ø]ėą╩▓├┤╠½┤¾Ą─ė░ĒæĪŻų┴ė┌šf╩ął÷Ą─ĖéĀÄŪķørŻ¼ę“×ķ╬ęéāļx╔Ž╩ą▀Ćėąę╗Č╬ĢrķgŻ¼╦∙ęįŻ¼╬ęéāĢ■Ė∙ō■(j©┤)╩ął÷Ą─Ūķør▀M(j©¼n)ąąŽÓæ¬(y©®ng)Ą─š{(di©żo)š¹ĪŻĪ▒

Ą½Š═─┐Ū░üĒ┐┤Ż¼▓╗╣▄╩ŪŲĘ┼Ų▀Ć╩ŪīŹ┴”Ż¼ąĪ├ū├µ┼RĄ─ē║┴”Č╝▓╗╚▌ąĪėUĪŻ

ŲĘ┼Ų╔ŽŻ¼æ{ĮĶĪ░ąįār▒╚Ī▒│÷╔ĒĄ─ąĪ├ūŻ¼ļyū▀╚A×ķĄ─Ī░╠ū┬ĘĪ▒ĪŻČ°šōīŹ┴”Ż¼▓╗╣▄╩Ū║═└ĒŽļ▒╚╝Ü(x©¼)Ęų╩ął÷Ż¼║═╬ĄüĒ▒╚Ę■äš(w©┤)Ż¼║═śOļ┤▒╚ąį─▄Ż¼▀Ć╩Ū║═ąĪ∙i▒╚ųŪ─▄╗»Ż¼╦Ų║§Č╝ä┘╦Ń▓╗┤¾Ż┐

ī”┤╦Ż¼ęūė^Ęų╬÷Ų¹▄ć│÷ąąąąśI(y©©)ųąą─Ęų╬÷Ĥ═§ńµų▒čįŻ¼Ī░į┌╬ę┐┤üĒŻ¼▓óø]ėą┐┤ĄĮąĪ├ūŲ¹▄ć║╦ą─ĖéĀÄ┴”į┌──└’ĪŻ─┐Ū░ą┬─▄į┤Ų¹▄ćęčĮø(j©®ng)╩Ūę╗Ų¼╝t║ŻŻ¼é„Įy(t©»ng)ŲĘ┼ŲĪóą┬ä▌┴”Č╝Ī«ŠĒĪ»į┌ę╗ŲĪŻ╚ń╣¹ę¬šfąĪ├ūėą╩▓├┤╚Īä┘Ą─ę¬╦žŻ¼ūįäė±{±é┐╔─▄╩Ūę╗ĒŚĪŻĄ½į┌▀@╔Ž├µŽ╚ąąę╗▓ĮĄ─░┘Č╚║═ąĪ∙iŻ¼ę▓ęčĮø(j©®ng)╔╠śI(y©©)╗»ę╗Č╬ĢrķgŻ¼ąĪ├ūŽļę¬║¾░l(f©Ī)ųŲ╚╦Ż¼ę└┼f╩ŪéĆ╠¶æ(zh©żn)ĪŻĪ▒

Ž±═§ńµę╗śėū┴─ź▓╗═ĖąĪ├ūįņ▄ć║╦ą─ĖéĀÄ┴”Ą─═Č┘Yš▀ę▓įS┤¾ėą╚╦į┌Ż¼«ģŠ╣ūį2021─Ļ3į┬30╚šąĪ├ūą¹▓╝įņ▄ćęįüĒŻ¼Ųõ╣╔āręčĮø(j©®ng)Å─25.75Ė█į¬/╣╔Ą°ų┴╚ńĮ±Ż©3į┬24╚šŻ®Ą─12.44Ė█į¬/╣╔Ż¼╩ąųĄĄ°│¼51%ĪŻ

Ą½╩ŪŻ¼▒╚Ų▀Ć╬┤░l(f©Ī)╔·Ą─Øōį┌ĖéĀÄå¢Ņ}Ż¼ąĪ├ūįņ▄ćĖ³ć└(y©ón)├CĄ─å¢Ņ}╗“įS╩ŪęčĮø(j©®ng)═Č╚ļĄ─Ī░│┴ø]│╔▒ŠĪ▒ĪŻ

2022─Ļ╦─éĆ╝ŠČ╚Ż¼ąĪ├ū«ö(d©Īng)Ų┌ā¶└¹ØÖĘųäe×ķ-5ā|į¬Īó13.65ā|į¬Īó-14.7ā|į¬║═31.4ā|į¬Ż¼ŲõųąąĪ├ūŲ¹▄ćŽÓĻP(gu©Īn)┘M(f©©i)ė├Ęųäe×ķ4.25ā|į¬Īó6.11ā|į¬Īó8.29ā|į¬║═12ā|į¬ĪŻÆü│÷▀@▓┐ĘųĄ─ė░ĒæŻ¼ąĪ├ū«ö(d©Īng)Ų┌Ą─ā¶└¹ØÖŻ©ā¶╠ØōpŻ®┐╔ęįį÷╝ėŻ©┐sšŁŻ®85%Īó45%Īó56%║═38%ĪŻ

ī”┤╦Ż¼┐Ų┴ų▒Ē╩ŠŻ¼Ī░ø]ėąīŹ¼F(xi©żn)┴┐«a(ch©Żn)Ū░Ż¼įņ▄ćĘĮ├µĄ─═Č╚ļī”╣½╦Šš¹¾wĄ─ė░Ēæ╗∙▒ŠČ╝╩Ūžō(f©┤)Ž“═Žū¦Ż¼öU(ku©░)ÅSįņ▄ć▒Š╔Ēėų╔µ╝░ĄĮ┘Y▒ŠĄ─š█┼f║═┘M(f©©i)ė├Ą─Š∙öéĪŻę“┤╦Ż¼╬ęéĆ╚╦šJ(r©©n)×ķį┌ąĪ├ūŲ¹▄ć╔Ž╩ąĪóą╬│╔ę╗Č©ęÄ(gu©®)─ŻŪ░Ż¼ąĪ├ūĄ─╩ąųĄĢ■│ų└m(x©┤)│ąē║ĪŻĪ▒

Ą½┐╔┼┬Ą─╩ŪŻ¼╝┤╩╣į┌▀@śėĄ─ŪķørŽ┬Ż¼ąĪ├ūī”įņ▄ćĄ─═Č╚ļ┼c═¼ąą▀Ć╩Ūėąę╗Č©▓ŅŠÓĪŻīó2022─ĻąĪ├ūŲ¹▄ć╦─éĆ╝ŠČ╚Ą─čą░l(f©Ī)┘M(f©©i)ė├Ą╚═Č╚ļŻ¼┼c═¼Ų┌ę╗╠▌ĻĀĪ░╬ĄąĪ└ĒĪ▒Ą─čą░l(f©Ī)┘M(f©©i)ė├▀M(j©¼n)ąąī”▒╚Š═Ģ■░l(f©Ī)¼F(xi©żn)Ż¼ąĪ├ūĄ─═Č╚ļ╚į╠Äė┌┬õ║¾╦«ŲĮĪŻ╗“įS▀@ę▓Å─é╚(c©©)├µšf├„Ż¼Žļū÷│÷Ė³║├Ą─▄ćŻ¼ąĪ├ūŠ═ę¬═ČĖ³ČÓĄ─ÕXĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤/ąĪ├ūĪó╬ĄüĒĪó└ĒŽļĪóąĪ∙ižöł¾ ╚╝┤╬į¬ųŲłD

Č°▀@śėų╗│÷▓╗╚ļĄ─Ūķørę¬ę╗ų▒čė└m(x©┤)ĄĮ├„─ĻąĪ├ūŲ¹▄ć╔Ž╩ąŻ¼▀@Č╬ĢrķgąĪ├ūę¬╚ń║╬▒ŻūCŲõš¹¾wė»└¹ąįŻ┐═Č┘Yš▀ėų╩Ūʱī”ąĪ├ūįņ▄ćėąūŃē“Ą─ą┼ą─║═─═ą─Ż┐

į┌╩ųÖC(j©®)śI(y©©)äš(w©┤)▓╗Š░ÜŌĄ─«ö(d©Īng)Ž┬Ż¼įņ▄ć╩ŪĢ■│╔Š═ąĪ├ū▀Ć╩ŪĪ░═Ž┐ÕĪ▒ąĪ├ūŻ¼▀ĆąĶņo┤²ĘųĢįĪŻ

*╬─ųą┐Ų┴ų×ķ╗»├¹ĪŻ

*├Ōž¤(z©”)┬Ģ├„Ż║į┌╚╬║╬ŪķørŽ┬Ż¼▒Š╬─ųąĄ─ą┼Žó╗“╦∙▒Ē╩÷Ą─ęŌęŖŻ¼Š∙▓╗śŗ(g©░u)│╔ī”╚╬║╬╚╦Ą─═Č┘YĮ©ūhĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║