ā¶└¹ęčĮĄ4│╔Ż¼╣Ō├„╚ķśI║╬ęįų┴┤╦Ż┐

üĒį┤/╦{▌«žöĮø

į┌Å─ū°ōĒĪ░ųąć°╚ķśIĄ┌ę╗╣╔Ī▒╣ŌŁhŻ¼ĄĮį┌╩ął÷ĖéĀÄųąųØuĄ¶ĻĀų«║¾Ż¼╣Ō├„╚ķśIą┬§r│÷ĀtĄ─śI┐āł¾Ėµę▓╬┤─▄┼ż▐D╩ął÷Ą─┘|ę╔ĪŻ

3į┬20╚š═ĒŻ¼╣Ō├„╚ķśI┼¹┬Č┴╦2022─Ļ─ĻČ╚ł¾ĖµŻ¼Å─žöł¾öĄō■üĒ┐┤Ż¼▓╗šō╩Ū╚ź─ĻĄ┌╦─╝ŠČ╚▀Ć╩Ū╚ź─Ļ╚½─ĻĄ─śI┐āŻ¼╣Ō├„╚ķśIČ╝│÷¼F┴╦’@ų°Ą─Ž┬Ą°┌ģä▌ĪŻ

2021─ĻĄūŻ¼╚ļ┬Ü│¼20─ĻĄ─³S└Ķ├„Įė░¶ČŁ╩┬ķLę╗┬Üį°ę²░l¤ßūhŻ¼ęŌį┌ĦŅI╣Ō├„ųžåó▌x╗═ĪŻĄ½¼FĮ±┐┤üĒŻ¼▀@▓ó╬┤ĮoŲõĄ═├įĄ─śI┐āĦ╚ź╠ßš±ą¦╣¹ĪŻ▀@éĆ╬¶╚šĖ▀╣Ō▓╗öÓĄ─╚ķųŲŲĘŠ▐Ņ^Ż¼šµĄ─į┘ļy╗žĄĮ▀^╚ź┴╦å߯┐

01

ĀI╩šĪóā¶└¹ļpļp┤¾Ę∙Ž┬╗¼Ż¼┼Ż─╠┘u▓╗äė┴╦Ż┐

╣Ō├„╚ķśI2022─Ļ┐éėŗīŹ¼FĀI╩š282.15ā|į¬Ż¼═¼▒╚Ž┬ĮĄ3.39%ĪŻ░┤╝ÜĘųŲĘŅÉüĒ┐┤Ż¼ę║æB─╠╩š╚ļ160.91ā|į¬Ż¼š╝┐éĀI╩š▒╚└²×ķ57.03%Ż╗Ųõ╦¹╚ķųŲŲĘ╩š╚ļ80ā|į¬Ż¼š╝▒╚28.35%Ż╗─┴śI«aŲĘ╩š╚ļ26.41ā|į¬Ż¼š╝▒╚╝s×ķ9.36%ĪŻ

┐╔ęį░l¼FŻ¼ę║æB─╠╩ŪŲõĀI╩šĄ─Į^ī”žĢ½Iš▀ĪŻ▒M╣▄╣Ō├„╚ķśIėąų┬ā×Īóā×▒ČĪóā×╝ėĄ╚ŽĄ┴ą§r─╠ŲĘ┼ŲŠžĻćüĒ┤“įņČÓŲĘŅÉĄ─ę║æB─╠«aŲĘĮYśŗŻ¼Ą½Å─ĮY╣¹üĒ┐┤Ż¼«aŲĘČÓį¬╗»į┌«öŽ┬▓óø]─▄Įo╣Ō├„╚ķśIĄ─ĀI╩šÄ¦üĒ┐╔ė^Ą─Ė─ūāĪŻžöł¾’@╩ŠŻ¼Ųõę║æB─╠«aŲĘ2022─ĻĀIśI╩š╚ļ═¼▒╚╚ź─Ļ£p╔┘┴╦5.90%Ż¼├½└¹┬╩āH×ķ26.08%Ż¼═¼▒╚£p╔┘1.07%ĪŻ

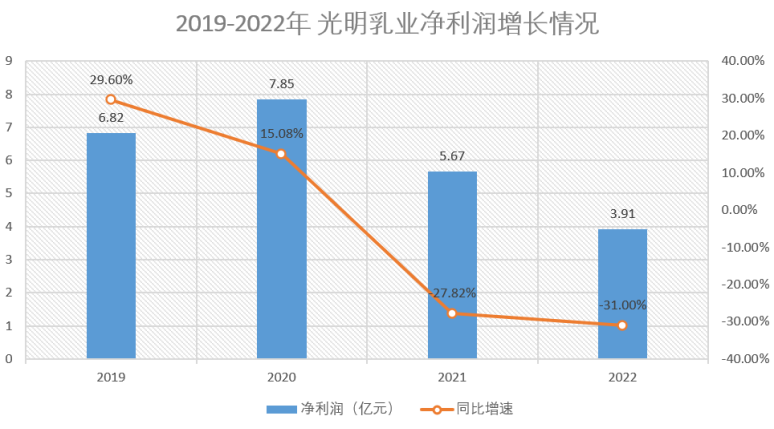

┤╦═ŌŻ¼Å─└¹ØÖĮŪČ╚üĒĘų╬÷ĪŻ╣Ō├„╚ķśI2022─Ļā¶└¹ØÖ×ķ3.91ā|į¬Ż¼═¼▒╚Ž┬╗¼Ė▀▀_31%Ż¼▀@╩Ū╣Ō├„╚ķśIĮ³Äū─ĻüĒūŅ┤¾Ę∙Č╚Ž┬ĮĄĄ─ŪķørĪŻ2019-2021─Ļ▀@╚²─Ļ└’Ż¼Ųõā¶└¹ØÖĘųäe×ķ6.82ā|į¬Īó7.85ā|į¬║═5.67ā|į¬ĪŻ

╣Ō├„╚ķśIį┌žöł¾ųąī”┤╦ĮŌßīĘQŻ¼śI┐āŽ┬╗¼ų„ę¬įŁę“╩Ū╚ķųŲŲĘŽ¹┘Mį÷ķL┌ģŠÅŻ¼╩ął÷ĖéĀÄ╝ėäĪŻ¼╣½╦Šę║æB─╠ĪóŲõ╦¹╚ķųŲŲĘ╩š╚ļ═¼▒╚Ž┬ĮĄŻ¼ĮøĀIą¦ęµ╩▄ĄĮ▌^┤¾╠¶æę╗╣PĦ▀^ĪŻ

Č°╬ęéā╔ŅŠ┐ŲõųąŻ¼▓╗ļy░l¼Fī¦ų┬└¹ØÖ£p╔┘Ą─ūŅų▒ĮėįŁę“╩ŪĀIśI│╔▒Šķ_ų¦Ą─į÷╝ėŻ¼Š▀¾wĘų×ķęįŽ┬ā╔éĆĘĮ├µŻ║

ę╗╩ŪŻ¼┘YĮė├ė┌┤¾ęÄ─Ż╩š┘Å║═ī”═ŌöUÅłĪŻę╗ų▒ęįüĒŻ¼╣Ō├„╚ķśI×ķ▒▄├Ō┼c╚½ć°╗»╚ķŲ¾š²├µė▓äéŻ¼▐DČ°╝»ųąėąŽ▐┘Yį┤▀Mąą▓Ņ«É╗»ĖéĀÄŻ¼×ķ┤╦į┌ć°ā╚╩š┘Å┴╦▓╗╔┘ā×┘|┘Yį┤ś╦Ą─ĪŻ

▒╚╚ńŻ¼2019─Ļ12į┬Ż¼╣Ō├„╚ķśI╩š┘Å┴╦ĮŁ╠K▌x╔ĮĄ─ėąĻP┘Y«aŻ╗2020─ĻŻ¼╣Ō├„┼cŃyīÜ╝»łF▀_│╔æ┬į║Žū„ģfūhŻ¼│╔┴ó║Ž┘Y╣½╦ŠŻ¼▀Mę╗▓ĮöU┤¾į┌╚A¢|Īó╚A▒▒Ąžģ^Ą─«aśI▓╝ŠųŻ╗2021─Ļ─ĻĄūŻ¼╣Ō├„╚ķśIėų│Ō┘Y6.12ā|į¬╩š┘ÅŪÓ║ŻąĪ╬„┼Ż╚ķśI60%Ą─╣╔ÖÓŻ¼ęį╝ėÅŖį┌╬„▓┐Ąžģ^Ą─«aśI▓╝ŠųĪŻ

Č■╩ŪŻ¼┘YĮė├ė┌╝ėÅŖūį╔Ē╚ķųŲŲĘ└õµ£╬’┴„Į©įOĪŻ╣Ō├„╚ķśIūį╔ĒĄ─└õµ£╬’┴„¾wŽĄęč┤“═©║═Ė▓╔wķL╚²ĮŪĄžģ^Ż¼─┐Ū░ėŗäØīóį┌╚½ć°ČÓĄžĮ©┴óŲĖ³═Ļ╔ŲĄ─└õµ£╬’┴„¾wŽĄŻ¼ĮŌøQ▓╗═¼Ąžė“▓╗═¼ł÷Š░└õµ£═┤³cŻ¼üĒ×ķ╚½ć°ąįśIäš▓╝Šųū÷ų¦ō╬ĪŻ

į┌ęį╔Žæ┬įöUÅłŽ┬Ż¼╣Ō├„╚ķśIĄ─ĀIśI│╔▒Š▓╗öÓ╝żį÷Ż¼ī”└¹ØÖĄ─ė░Ēæ’@╚╗ę▓ė·╝ė═╣’@ĪŻÜv─Ļžöł¾öĄō■’@╩ŠŻ¼ŲõĀIśI│╔▒ŠęčÅ─2018─ĻĄ─139.93ā|į¬┐ņ╦┘╔Ž╔²ų┴2021─ĻĄ─238.46ā|į¬ĪŻ2022─Ļļm┬į╬ó╗ž┬õų┴229.52ā|į¬Ż¼Ą½š¹¾w╚į╠Äė┌Ė▀╬╗ĪŻ

02

┘Y«a£pųĄ’LļU╝ėäĪŻ¼¼FĮ┴„Č╦│ąē║Ž┬ąą

▒Ŗ╦∙ų▄ų¬Ż¼╩│ŲĘ┴Ń╩█ąąśIŽ“üĒ▒╗ĘQ×ķ¼FĮ─╠┼ŻŻ¼ę▓╩ŪūŅ│į¼FĮ┴„Ą─ąąśIĪŻ┤µžøĄ─į÷╝ė╝░¼FĮ┴„Ą─│įŠo╩ŪųĄĄ├Š»╠ĶĄ─╩┬ĒŚŻ¼Üv╩ĘęčĮø¤oöĄ┤╬ūC├„Ż¼▀@ā╔ĒŚśIäšųĖś╦Ą─É║╗»═∙═∙╩Ū╬ŻÖC▒¼░lĄ─į┤Ņ^ĪŻ

╩┬īŹ╔ŽŻ¼╣Ō├„╚ķśIĄ─┤µžøęčÅ─2019─ĻĄ─23ā|į¬╝żį÷ų┴2022─Ļ─®Ą─41.97ā|į¬Ė▀╬╗Ż¼ŲõėąĻP┤µžøĄ─┘Y«a£pųĄōp╩¦į┌2022─Ļę▓ęč▀_1.2ā|į¬ĪŻōQčįų«Ż¼į┌§r─╠«aŲĘ▒Ż┘|Ų┌śOČ╠Ą─│Ż└ĒŽ┬Ż¼╣Ō├„╚ķśI▀^Ė▀Ą─┤µžø║▄╚▌ęū▀^Ų┌Ż¼│÷¼F£■õNŻ¼ūŅĮKī¦ų┬┘Y«a£pųĄŻ¼▀Mę╗▓ĮöDē║└¹ØÖ┐šķgĪŻ

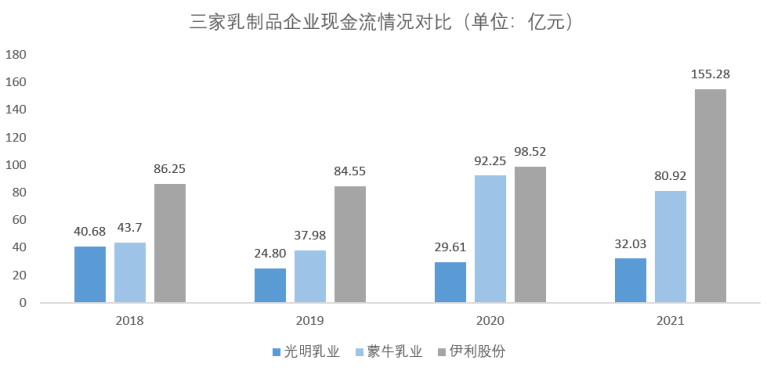

╬ęéāį┘┤╬ī”žöäšųĖś╦╔ŅŲ╩▀Ć░l¼FŻ¼2022─Ļ╣Ō├„╚ķśIĄ─¼FĮ╝░¼FĮĄ╚ār╬’×ķ26.49ā|į¬Ż¼═¼▒╚2021─ĻĄ─32.03ā|į¬┤¾Ę∙Ž┬ĮĄ┴╦17.31%ĪŻ

ī”▒╚═¼ąąüĒ┐┤Ż¼ę┴└¹▀@ę╗ųĖś╦į┌2020-2021─ĻĘųäeĖ▀▀_114.34ā|į¬║═310.8ā|į¬Ż╗├╔┼ŻätĘųäe×ķ92.25ā|į¬║═80.92ā|į¬Ż¼ā╔š▀Š∙▀hĖ▀ė┌╣Ō├„╚ķśIĪŻ

▓╗ļy░l¼FŻ¼26.49ā|į¬Ą─¼FĮ┴„┐╔ęįšfų╗╩Ūäé▀^╝░Ė±ŠĆČ°ęčŻ¼ē“ŠS│ų«öŪ░ęÄ─ŻĄ─ĮøĀI╗ŅäėŻ¼Ą½▓ó▓╗Š▀éõĮoŲ¾śI╠ß╣®ķLŲ┌įņ謥──▄┴”ĪŻ

┼cų«ŽÓī”æ¬Ą─╩ŪŻ¼╣Ō├„╚ķśIĮøĀI╗Ņäė¼FĮā¶┴„õJ£pŻ¼į┌2021─Ļų«Ū░Ą─╚²─Ļ▀ĆŠS│ųį┌20ā|į¬ų«╔ŽŻ¼ĄĮ2022─Ļ─®āH×ķ6.67ā|į¬Ż¼═¼▒╚¾EĮĄ67.59%ĪŻ

╚ń┤╦ę╗üĒŻ¼╣Ō├„╚ķśI├µ┼Rų°ā╔ļyŠ│ĄžŻ║ę╗ĘĮ├µŻ¼╗∙ė┌ęį╔Žšä╝░Ą─æ┬įęÄ─ŻöUÅłŽ┬Ą─ĮøĀI╗Ņäėį┌▓╗öÓ║─ė├┤¾┴┐¼FĮŻ╗┴Ēę╗ĘĮ├µŻ¼─┐Ū░Ųõ¼FĮ┴„▀ĆąĶĄųė∙Ė▀Ņ~┤µžøĦüĒĄ─┘Y«a£pųĄ’LļUĪŻ▀@ī”ė┌¼FĮ┴„▒ŠüĒŠ═«É│ŻŠoÅłĄ─╣Ō├„╚ķśIüĒšfŻ¼▓ó▓╗╩Ū║├Ž¹ŽóĪŻ

Č°×ķ┴╦Ė─╔Ų¼FĮ┴„│įŠoĄ─Š│ørŻ¼╣Ō├„╚ķśIę▓▀Mąą┴╦ę╗ą®īó▒Šį÷ą¦Ą─╩ųČ╬ĪŻ▒╚╚ńŻ¼2022─ĻŠ═┤¾Ę∙┐s£p┴╦ÅVĖµĀIõN┘Mė├ķ_ų¦Ż¼▀@ā╔ĒŚ┘Mė├ķ_ų¦āH×ķ8.14ā|į¬║═5.64ā|į¬Ż¼Ęųäe═¼▒╚Ž┬╗¼14%║═13.8%Ż¼▀h▓╗╝░├╔┼Ż╚ķśI║═ę┴└¹╣╔Ę▌Ą─┴ŃŅ^ĪŻ

ļm╚╗╩š┐s▀@ā╔ĒŚ┘Mė├Č╠Ų┌ā╚┐╔ęį╣Ø╝s│╔▒Šķ_ų¦Ż¼Ą½▀@ī”ė┌▒ŠŠ═ąĶę¬ķLŲ┌═ČĘ┼ĀIõN▓┼─▄╠ßĖ▀ŲĘ┼Ų┬Ģ┴┐Ą─╚ķųŲŲĘąąśIüĒšfŻ¼╚ń║╬═╗ŲŲĮĄ▒Šį÷ą¦Ž┬Ą─ĀIõN═ČĘ┼▀@ę╗Ų┐ŅiŻ¼ät╩Ū╣Ō├„╚ķśIąĶę¬ķLŲ┌╦╝┴┐Ą─šnŅ}ĪŻ

03

Ė▀╣▄äė╩ÄŻ¼╩│░▓å¢Ņ}Ņl░l

╚ń╣¹šf╣Ō├„╚ķśI2022─ĻśI┐āį┌╬óė^īė├µĖ³ČÓ┤·▒ĒĄ─╩Ū═Č┘Yš▀ĻPą─Ą─═Č┘YārųĄŻ¼─Ū├┤Ż¼Ė▀╣▄ŅlĘ▒ōQÄø║═╩│ŲĘ░▓╚½å¢Ņ}ätĮoūį╔ĒĦüĒ▓╗╔┘║Ļė^īė├µĄ─▌øšōė░ĒæĪŻ

ō■ĮyėŗŻ¼Å─ł╠šŲ╣Ō├„╚ķśI15─ĻĄ─┐éĮø└Ē═§╝čĘęļx┬ÜŻ¼ĄĮĮė╠µ═§╝čĘęĄ─╣∙▒Š║Ńę“žØĖ»┬õ±RŻ¼ČŁ╩┬ķLÅł│ńĮ©║═┐éĮø└Ēųņ║Į├„ū▀±R╔Ž╚╬Ż╗į┘ĄĮÕ¦╔ž╚AĪó³S└Ķ├„└^ŽÓ└^ÆņÄøČŁ╩┬ķLĪŻ▀@Ų┌ķg╣Ō├„╚ķśIęčėą5┤╬ōQÄøŻ¼▀@į┌╚ķųŲŲĘ╔Ž╩ąŲ¾śIųą╩Ū▓╗ČÓęŖĄ─ĪŻ

š\╚╗Ż¼Ė▀╣▄ōQÄøī”ė┌╔Ž╩ą╣½╦ŠČ°čį╩Ūį┌š²│Ż▓╗▀^Ą─╩┬ŪķŻ¼Ą½Ž±╣Ō├„╚ķśI▀@śė▀^Č╚ŅlĘ▒Ż¼’@╚╗Ģ■ī¦ų┬ūį╔Ēæ┬įĘĮŽ“ĪóĮøĀI▓▀┬įķLŲ┌╠Äė┌ōuö[ĀŅæBŻ¼▓╗└¹ė┌Ų¾śIķLŲ┌æ┬įārųĄ░lš╣ĪŻ

┤╦═ŌŻ¼╩│ŲĘ░▓╚½å¢Ņ}ę╗ų▒╩ŪŽ¹┘Mš▀┘Å┘I╚ķųŲŲĘ╦∙ĻPūóĄ─Ņ^Ą╚┤¾╩┬Ż¼Č°╣Ō├„╚ķśIģsČÓ┤╬▒╗³c├¹ĪŻ▒╚╚ńŻ¼2021─ĻŻ¼║ė─Ž╩Ī╩ął÷▒O╣▄Šų░l▓╝Ą─═©Ėµ’@╩ŠŻ¼╣Ō├„╚ķśI╔·«aĄ─1┼·┤╬╣Ō├„ų▓╬’³Sė═┤µį┌«aŲĘč§╗»ūā┘|Ą─å¢Ņ}Ż¼▒╗ę¬Ū¾┴ó╝┤▀Mąąš¹Ė─Ż¼▓óę└Ę©ėĶęį▓ķ╠ÄĪŻ

▓╗āH╚ń┤╦Ż¼ō■╠ņč█▓ķą┼Žó’@╩ŠŻ¼╣Ō├„╚ķśIŲņŽ┬ČÓéĆ│ų╣╔Ų¾śIį┌╩│ŲĘ│ķ▓ķųąČÓ┤╬░l¼Få¢Ņ}▒╗▒O╣▄▓┐ķTž¤┴Ņš¹Ė─ĪŻ

▒M╣▄╣Ō├„╚ķśIī”▀@ą®å¢Ņ}Č╝▀Mąą┴╦š¹Ė─Ż¼Ą½╩│ŲĘ░▓╚½å¢Ņ}Ą─▒│║¾Ż¼ī”Ųõūį╔Ēžō├µ▌øšōė░Ēæ╩Ū╚Ōč█┐╔ęŖĄ─Ż¼▀@ę▓╩Ū╣Ō├„╚ķśI╬┤üĒąĶę¬ū÷│÷Ė─ūāĄ─ųžųąų«ųžĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║