Ė█┘YĄž«a(ch©Żn)╔╠ČÓ┘Ź┴╦╚²╬ÕČĘ ╠½╣┼Īó║Ń┬ĪūŌĮ╩š╚ļ│¼░┘ā|

│÷ŲĘ/śĘŠėžöĮø(j©®ng)

ū½╬─/įS╩ń├¶

▓╗╔┘Ąž«a(ch©Żn)Ė█Ų¾┤¾└ąŻ¼╦Ų║§š²į┌─”╚Ł▓┴šŲĪŻ

ą┬╩└ĮńĄ─ÓŹųŠäéėXĄ├Ż¼ūŅē─Ą─ĢrķgęčĮø(j©®ng)▀^╚ź┴╦Ż¼╦¹ŽŻ═¹╠ßŪ░▓╝ŠųŻ¼░č╬šÖCė÷Ż╗║Ń┬ĪĄ─ĻÉåóū┌Ż¼ät┼ąöÓŻ¼╣½╦ŠĮ±─Ļ┴Ń╩█õN╩█Ż¼ėąÖCĢ■┤“ŲŲÜv╩Ę╝oõøĪŻĄ½┼c┤╦═¼ĢrŻ¼╦¹éā╗∙ę“└’ėų═Ėų°ųö╔„ĪŻ

ķLīŹĄ─└ŅØ╔ŌĀ▒Ē╩ŠŻ¼═ČĄžĮ^ī”▓╗Ģ■├ż─┐│÷ārŻ╗Š┼²łé}ģŪ╠ņ║Ż│ąšJŻ¼║▄ČÓā╚(n©©i)Ąž├±Ų¾šę╦¹éāŻ¼Ą½ąĶę¬║▄ąĪą─ĪŻ

š{(di©żo)┐ž╗∙š{(di©żo)Ž┬Ż¼┼c╔Ņ╩▄┴„äėąį└¦ö_Ą─ā╚(n©©i)Ę┐ŽÓ▒╚Ż¼Ė█Ų¾╚į╩Ūę╗éĆ╠žäeĄ─ĻćĀIĪŻ╦¹éāę└┼f▒╗«ö(d©Īng)ū„Ąž«a(ch©Żn)▀\ĀIĄ─ģó┐╝ŽĄĪŻ

įńŲ┌Ż¼ā╚(n©©i)Ę┐Ų¾ī”ė┌Ė█┘YĄž«a(ch©Żn)╔╠Ą──ŻĘ┬Ż¼▒╚▒╚Įį╩ŪĪŻČ°Ģrų┴Į±╚šŻ¼╚įėąā╚(n©©i)Ę┐Ų¾▓╗öÓ蹊┐Ė█┘YĄž«a(ch©Żn)╔╠░l(f©Ī)š╣─Ż╩ĮĪóė»└¹─Ż╩ĮŻ¼▓óÅ─žöł¾«ö(d©Īng)ųąĖQĄ├ę╗Č■ĪŻ

ļm╚╗╩ął÷Łh(hu©ón)Š│▓╗═¼ęį═∙╗¤ßŻ¼Ą½Ė█┘YĄž«a(ch©Żn)╔╠Ą─žöł¾╚į▒Ż│ųę╗Č©Ī░ĒgąįĪ▒Ż¼Š▀éõę╗Č©Ą─ģó┐╝ęŌ┴xĪŻ

ī”▒╚ā╚(n©©i)Ę┐Ų¾äė▌m╠Øōp░┘ā|Ą─ė»└¹ĀŅørŻ¼ČÓöĄ(sh©┤)Ė█┘YĄž«a(ch©Żn)╔╠Ą─ė»└¹ųĖś╦Ģ■Ė³║├┐┤ę╗ą®ĪŻų«╦∙ęį─▄└^└m(x©┤)▒Ż│ųĪ░ĒgąįĪ▒Ż¼▀Ć╩Ūį┌ė┌ŲõęįĪ░ķLų▄Ų┌Ī▒ĪóĪ░┬²ų▄▐D(zhu©Żn)Ī▒Ą╚─Ż╩Į▀Mąą▀\ĀIĪŻ▓╗▀^Č╚ę└┘ćČ╠Ų┌Ą─╬’śI(y©©)õN╩█Ż¼Ė³┐┤║├ķLŲ┌│ųėą╬’śI(y©©)Ą─Ū░Š░ĪŻ

│õūŃĄ─┘YĮŻ¼ę▓ūī▓╗╔┘Ė█┘YĄž«a(ch©Żn)╔╠▀xō±ųžĘĄā╚(n©©i)Ąž╩ął÷ĪŻČ°┐╔▀M┐╔═╦Ą─▒│║¾Ż¼╩ŪęįČÓśė═Č┘YĮM║Ž╝░ĘĆ(w©¦n)ĮĪžöäš(w©┤)ĀŅørū„×ķų¦ō╬³cĪŻ

▒Ż│ųė»└¹

┌sį┌ā╚(n©©i)Ę┐Ų¾Ū░├µŻ¼Ė█┘YĄž«a(ch©Żn)╔╠ę╗░ŃĢ■Ė³įń┼¹┬Č─Ļł¾ĪŻ▒╚╚ń║Ń┬ĪĄž«a(ch©Żn)Ż¼įńė┌1į┬Ąū▒ŃęčĮø(j©®ng)┼¹┬Č2022žö─Ļł¾ĖµŻ¼įö▒Mš╣╩ŠśI(y©©)┐āŪķørŻ¼ŲõėÓ░³└©ķLīŹ╝»łFĪó╠½╣┼Ąž«a(ch©Żn)Īó║Ń╗∙Ąž«a(ch©Żn)ĪóŠ┼²łé}╝»łFŠ∙Ļæ└m(x©┤)ė┌3į┬│§┼¹┬Č═Ļ«ģĪŻ

┴Ē═ŌŻ¼ą┬╩└Įń░l(f©Ī)š╣Īóą┬°Ö╗∙Ąž«a(ch©Żn)Ą╚ę“×ķžö─Ļ▓╗═¼Ż¼┼¹┬ČĄ─╩Ū2022─ĻŽ┬░ļ─ĻĄ─śI(y©©)┐āŪķørĪŻ

ī”▒╚ā╚(n©©i)Ę┐Ų¾äė▌m╠ØōpĪóŽ┬╗¼Ą─ė»└¹ĀŅørŻ¼ČÓöĄ(sh©┤)Ė█┘YĄž«a(ch©Żn)╔╠Ą─ė»└¹ųĖś╦╔į╬ó║├┐┤ę╗ą®ĪŻ┐╔ęį┐┤ĄĮŻ¼ā╚(n©©i)Ę┐Ų¾░³└©š²śsĄž«a(ch©Żn)ĪóėĒų▐╝»łFĪóĻ¢╣Ō│ŪĄ╚ČÓ╝ę│÷ļUĘ┐Ų¾2022─Ļ╠Øōp│¼░┘ā|Ż¼Č°╬┤│÷ļUĘ┐Ų¾░³└©┤¾Éé│Ū┐ž╣╔ĪóĖ±┴”Ąž«a(ch©Żn)ęÓ╠Øōp│¼20ā|į¬ĪŻ╔§ų┴ėąĮy(t©»ng)ėŗĘQŻ¼A╣╔╔Ž╩ąĘ┐Ų¾ėŌ┴∙│╔│÷¼F(xi©żn)╠ØōpĪŻ

Č°Ė█┘YĄž«a(ch©Żn)╔╠éāļm╚╗╩š╚ļĪó╣╔¢|æ¬(y©®ng)š╝ęń└¹ęÓėą▓┐ĘųŽ┬Ą°Ż¼Ą½╗∙▒ŠŽ┬Ą°Ę∙Č╚▓╗┤¾ĪŻ

Å─▒ĒĖ±╔Ž┐┤Ż¼│²┴╦Š┼²łé}╝»łFė┌2022─ĻīŹ¼F(xi©żn)╣╔¢|æ¬(y©®ng)š╝ęń└¹╠Øōp17.05ā|Ė█į¬ęį═ŌŻ¼ķLīŹ╝»łFĪóą┬╩└Įń░l(f©Ī)š╣Īó║Ń╗∙Ąž«a(ch©Żn)Ą╚Äū╝ęĖ█┘YĄž«a(ch©Żn)Š▐Ņ^Š∙▒Ż│ųš²Ž“ė»└¹ĪŻ

╔§ų┴ķLīŹ╝»łFĪó║Ń┬ĪĄž«a(ch©Żn)Ą╚Ą─╣╔¢|æ¬(y©®ng)š╝ęń└¹Č╝╩Ū═¼▒╚į÷ķLŻ¼Ę∙Č╚▓╗ę╗Ż¼Ą½į┌«ö(d©Īng)Ū░╩ął÷Łh(hu©ón)Š│Ž┬Ż¼īŹ¼F(xi©żn)š²Ž“į÷ķLęčĮø(j©®ng)ųĄĄ├ę╗╠ßĪŻ

╩ął÷Łh(hu©ón)Š│╠ÄŠ│═¼śėŲDļyŻ¼Ą½Ė█┘YĄž«a(ch©Żn)╔╠▀\ė├┴╦▒Ż│ųė»└¹Ą─ę╗ą®ĘĮĘ©ĪŻ

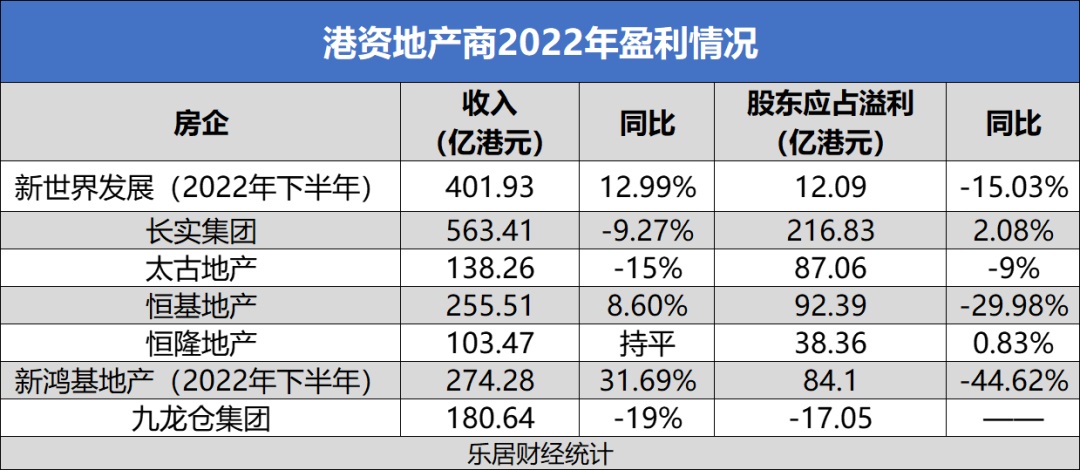

Ž±╩ŪķLīŹ╝»łFŻ¼│÷¼F(xi©żn)Ą─╩ŪĪ░į÷└¹▓╗į÷╩šĪ▒Ą─¼F(xi©żn)Ž¾Ż¼╚½─Ļ╩š╚ļ563.41ā|Ė█į¬Ż¼Ž┬Ą°9.27%Ż¼Č°╣╔¢|æ¬(y©®ng)š╝ęń└¹216.83ā|Ė█į¬Ż¼Øq2%ĪŻŲõė┌2022─ĻŻ¼═Ļ│╔┴╦║▄ČÓų„ꬥ─▓▀┬įĮ╗ęūŻ¼═©▀^│÷╩█┘Y«a(ch©Żn)½@Ą├į÷ųĄ╩šęµŻ¼▒Ż│ų┴╦į÷ķLĪŻ

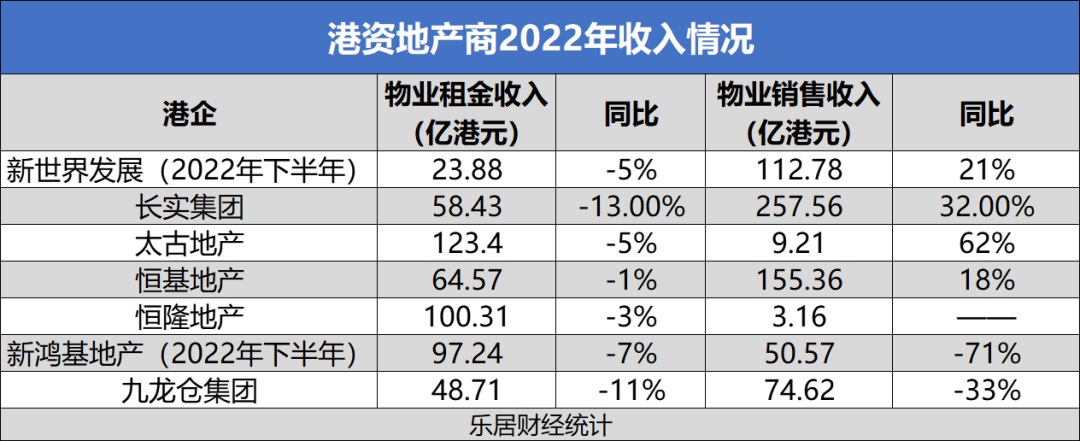

ł¾▒Ē┼¹┬ČŻ¼ķLīŹ╝»łF═©▀^│÷╩█═Č┘Y╬’śI(y©©)Ą├ęµ7.38ā|Ė█į¬Ż¼│÷╩█īŹė├┘Y«a(ch©Żn)║ŽĀIŲ¾śI(y©©)ÖÓ(qu©ón)굥├ęµ6.06ā|Ė█į¬Ż¼║Žėŗ½@Ą├13.44ā|Ė█į¬ĪŻ╚ź─ĻŻ¼ķLīŹ╝»łF│÷╩█┴╦éÉČž╝ū╝ēīæūųśŪ5 BroadgateĪóėóć°╦«äš(w©┤)╣½╦ŠNorthumbrian WaterĒŚ─┐25%╣╔ÖÓ(qu©ón)ĪóŽŃĖ█▓©└ŽĄ└21╠¢║└š¼ĒŚ─┐Ż¼ę▓│÷ŪÕ’wÖCūŌ┘UśI(y©©)äš(w©┤)ĪŻ

╠½╣┼Ąž«a(ch©Żn)╣╔¢|æ¬(y©®ng)š╝╗∙▒Šęń└¹Ž┬Ą°9%Ż¼Ą½─ĻČ╚ęń└¹╔Ž╔²13%ų┴82.27ā|Ė█į¬ĪŻŲõųąūŅų„ꬥ─ė░Ēæę“╦ž×ķ═Č┘Y╬’śI(y©©)╣└ųĄŻ¼▀@ę╗öĄ(sh©┤)ō■(j©┤)╚ź─ĻīŹ¼F(xi©żn)╩šęµ8.01ā|Ė█į¬Ż¼Č°2021─Ļ×ķ-19.47ā|Ė█į¬ĪŻ

▀@ęÓ╩ŪĖ█┘YĄž«a(ch©Żn)╔╠┼cā╚(n©©i)Ę┐Ų¾▓╗═¼ų«╠ÄĪŻų«Ū░╩▄╩ął÷Łh(hu©ón)Š│ė░ĒæŻ¼▓┐Ęųā╚(n©©i)Ę┐Ų¾─Ļł¾┤µį┌┤µžøĄ°ār█EŽ¾Ż¼ī¦(d©Żo)ų┬└¹ØÖ▌^┤¾Ę∙Č╚Ž┬ĮĄĪŻ

Č°╠½╣┼Ąž«a(ch©Żn)═Č┘Y╬’śI(y©©)╣└ųĄ╩šęµ╗žš²Ż¼ūC├„Ųõ┘Y«a(ch©Żn)ā×(y©Łu)┘|(zh©¼)Ą├ĄĮšJ┐╔ĪŻ

Ą½šfĄĮĄūŻ¼Ė█┘YĄž«a(ch©Żn)╔╠ų«╦∙ęį─▄└^└m(x©┤)▒Ż│ųĪ░ĒgąįĪ▒Ż¼▀Ć╩Ūį┌ė┌ŲõęįĪ░ķLų▄Ų┌Ī▒ĪóĪ░┬²ų▄▐D(zhu©Żn)Ī▒Ą╚─Ż╩Į▀Mąą▀\ĀIĪŻ▓╗▀^Č╚ę└┘ćČ╠Ų┌Ą─╬’śI(y©©)õN╩█Ż¼Ė³┐┤║├ķLŲ┌│ųėą╬’śI(y©©)Ą─Ū░Š░ĪŻ

į┌Ė█┘YĄž«a(ch©Żn)╔╠Ą─╩š╚ļĮY(ji©”)śŗ(g©░u)«ö(d©Īng)ųąŻ¼┴Ń╩█ūŌ┘UśI(y©©)äš(w©┤)š╝ō■(j©┤)▌^┤¾Ą─▓┐ĘųĪŻ╠½╣┼Ąž«a(ch©Żn)Īó║Ń┬ĪĄž«a(ch©Żn)Š∙ęį┴Ń╩█╬’śI(y©©)ūŌĮ×ķų„Ż¼2022─ĻūŌĮ╩š╚ļŠ∙│¼▀^░┘ā|Ė█į¬ĪŻČ°ą┬°Ö╗∙Ąž«a(ch©Żn)ĪóŠ┼²łé}╝»łFŻ¼ūŌĮ╩š╚ļęÓ▌^Ė▀ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼╚ź─ĻĖ█┘YĄž«a(ch©Żn)╔╠Ą─┴Ń╩█ūŌ┘UśI(y©©)äš(w©┤)ę▓▓╗┐╔▒▄├ŌėŁüĒŽ┬Ą°Ż¼Ą½╦¹éā?n©©i)įī”║¾╩ą▒Ż│ųīÅ╔„śĘė^ĪŻ

Ė█┘YĄž«a(ch©Żn)╔╠╔├ķLČÓį¬╗»śI(y©©)äš(w©┤)Ż¼▓óėąūŃē“Ą─┘YĮ═Č╚ļĪŻš²╚ńķLīŹ╝»łF┬ō(li©ón)Ž»ų„Ž»└ŅØ╔ŌĀ╠ߥĮĄ─Ż¼Ī░╬ęéā▓╗╩Ūū÷å╬ę╗Ą─śI(y©©)äš(w©┤)Ż¼╬ęéāėą▀xō±Ż¼Č°Ūęėą║▄ČÓ▀xō±ĪŻ┐╔ęįßśī”▓╗═¼Ą─ĄžĘĮŻ¼▓╗═¼Ą─śI(y©©)äš(w©┤)ęį╝░▓╗═¼Ą─Įø(j©®ng)Ø·ų▄Ų┌Ż¼ņ`╗ŅĄžīó┘Y▒ŠĘ┼į┌▓╗═¼Ą─┘Y«a(ch©Żn)└’├µŻ¼┐╔ęįŲĮ║Ō░l(f©Ī)š╣ĪŻĪ▒

ā╚(n©©i)Ąž▀M═╦

Ė█┘YĄž«a(ch©Żn)╔╠ė┌ā╚(n©©i)Ąž╩ął÷Ą─▀M═╦Ż¼▒╗ęĢ×ķ╩ął÷’L(f©źng)Ž“ś╦ĪŻ╔Ž╩└╝oŠ┼╩«─Ļ┤·Ż¼▓╗╔┘Ė█┘YĄž«a(ch©Żn)╝Ŗ╝Ŗ▀M╚ļā╚(n©©i)ĄžĪ░┼▄±R╚”ĄžĪ▒Ż¼░³└©ą┬╩└Įń░l(f©Ī)š╣Īóą┬°Ö╗∙Ąž«a(ch©Żn)Ą╚Š∙═Č┘Y┴╦▓╗╔┘ĒŚ─┐ĪŻ

Ū░ą®─ĻŻ¼Ė█┘YĄž«a(ch©Żn)╔╠ėųČ╝į┌▀xō±│Ęļxā╚(n©©i)Ąž╩ął÷Ż¼▒╚╚ńą┬╩└Įń░l(f©Ī)š╣┤“░³▒▒Š®Īó╔Ž║ŻĄ╚9éĆĒŚ─┐┘uĮo║Ń┤¾Ż¼╚A╚╦ų├śI(y©©)═╦│÷│╔Č╝╩ął÷Ą╚Ą╚ĪŻ

Č°ūįÅ─Ąž«a(ch©Żn)ąąśI(y©©)░l(f©Ī)╔·┴„äėąį’L(f©źng)ļUęį║¾Ż¼Ė█┘YĄž«a(ch©Żn)╔╠ŅHėąą®ųžĘĄā╚(n©©i)Ąž╩ął÷Ą─█EŽ¾ĪŻ

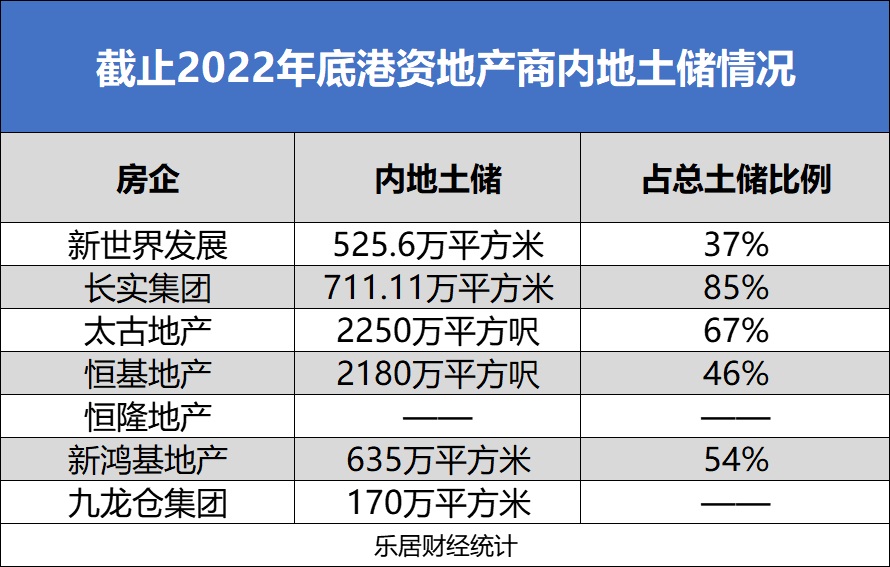

Å─ÄūéĆĖ█┘YĄž«a(ch©Żn)╔╠Ą─═┴ā”üĒ┐┤Ż¼─┐Ū░ā╚(n©©i)Ąž═┴ā”╚įš╝ō■(j©┤)▌^┤¾Ą─▒╚└²Ż¼Ž±╩ŪķLīŹ╝»łFā╚(n©©i)Ąž═┴ā”711.11╚fŲĮĘĮ├ūŻ¼š╝┐é═┴ā”▒╚└²85%Ż¼Č°╠½╣┼Ąž«a(ch©Żn)ā╚(n©©i)Ąž═┴ā”2250╚fŲĮĘĮģšŻ¼š╝▒╚67%ĪŻ

┴Ē═ŌŻ¼ą┬╩└Įń░l(f©Ī)š╣Į³ā╔─Ļį┌ā╚(n©©i)Ąž╩ął÷äėū„ę▓▓╗╔┘Ż¼Ųõ┼cšą╔╠╔▀┐┌║×╩æ(zh©żn)┬į║Žū„ģf(xi©”)ūhŻ¼ę▓│Ō┘Y22.9ā|į¬╩š┘Å│╔Č╝Īó╬õØhĄ╚│Ū╩ą6ĒŚ╬’┴„┘Y«a(ch©Żn)Ż¼Ė³─├Ž┬╔Ņ█┌3ū┌│Ū╩ąĖ³ą┬ĒŚ─┐ĪŻ

┐╔ęŖą┬╩└Įń░l(f©Ī)š╣ī”ė┌═žš╣ā╚(n©©i)Ąž╩ął÷Ą─╝▒Ų╚ąįĪŻĄ½īŹļH╔ŽŻ¼ą┬╩└Įń░l(f©Ī)š╣Į³ą®─Ļā╚(n©©i)Ąž═┴ā”│╩¼F(xi©żn)Ž┬ĮĄ┌ģä▌Ż¼2016─Ļųą═┴ā”╚į×ķ827╚fŲĮĘĮ├ūŻ¼Ą½2022─ĻāHėą═┴ā”525.6╚fŲĮĘĮ├ūĪŻ

2022─ĻŽ┬░ļ─ĻŻ¼ą┬╩└Įń░l(f©Ī)š╣ā╚(n©©i)ĄžīŹ¼F(xi©żn)║Ž╝sõN╩█Ņ~92.4ā|Ė█į¬Ż¼═¼▒╚Ž┬Ą°1%ĪŻŲõųąŻ¼95%Ą─śI(y©©)┐āžĢ½IŠ∙üĒūįķL╚²ĮŪ+┤¾×│ģ^(q©▒)Ż¼ŲõųąžĢ½I▌^┤¾Ą─ĒŚ─┐░³└©║╝ų▌ą┬╩└Įń?│Ū╩ą╦ćąg(sh©┤)ųąą─Īó╔Ž║Ż╠K║ėŁtĪóÅVų▌ę▌▓╩═źł@Ą╚ĪŻ

ą┬╩└Įń░l(f©Ī)š╣ė┌ā╚(n©©i)Ąž░l(f©Ī)š╣▀^Č╚ę└┘ćķL╚²ĮŪĪó┤¾×│ģ^(q©▒)Ż¼═┴ā”ęÓų„ę¬Ęų▓╝į┌ÅVų▌Īó╔Ņ█┌ĪóĘ╔ĮĪó╬õØhĪó╔Ž║ŻĪóīÄ▓©Īó║╝ų▌Īó▒▒Š®╝░╔“Ļ¢Ą╚│Ū╩ąĪŻ

ę“Łh(hu©ón)Š│▓©äėĒŚ─┐ĀIõNėŗäØčė▀tŻ¼║Ń╗∙Ąž«a(ch©Żn)ė┌ā╚(n©©i)Ąž╬’śI(y©©)õN╩█ę▓▓╗╦ŃśĘė^ĪŻ2022─Ļ╣▓õøĄ├║Ž╝sõN╩█ĮŅ~69.17ā|Ė█į¬Ż¼═¼▒╚£p╔┘30%ĪŻ

┼cŲõ╦¹Ė█┘YĄž«a(ch©Żn)╔╠Ų½É█¬Ü┴óķ_░l(f©Ī)▓╗═¼Ż¼║Ń╗∙Ąž«a(ch©Żn)ė┌ā╚(n©©i)Ąžų„ę¬ęį┬ō(li©ón)║Žķ_░l(f©Ī)×ķų„Ż¼┼cą±▌xĪó²ł║■ĪóŖWł@Ą╚Ę┐Ų¾Š∙ėą║Žū„Ż¼▓╝Šų▒▒╔ŽÅV╔ŅĪó│╔Č╝ĪóķL╔│Īó╠Kų▌Ą╚ĄžĪŻ╩▄ĄĮ▓┐Ęų║Žū„ĘĮ┘YĮå¢Ņ}Ą─ė░ĒæŻ¼║Ń╗∙Ąž«a(ch©Żn)ė┌ā╚(n©©i)Ąžę▓╩Ū▓Į┬─ŠSŲDĪŻ

╗“įS╩Ūę“×ķ¾w┴┐▌^ąĪŻ¼ą┬°Ö╗∙Ąž«a(ch©Żn)╚ź─Ļį┌ā╚(n©©i)ĄžõN╩█╔ŽØq30%ų┴26ā|į¬Ż¼╚įėą▌^┤¾Ą─╔Ž╔²┐šķgĪŻŲõęč▓╝Šų╔Ž║ŻĪó▒▒Š®ĪóÅVų▌Īó║╝ų▌Īó¤oÕaĪó╠Kų▌Īó│╔Č╝ĪóĘ╔ĮĪó─ŽŠ®▀@9éĆ│Ū╩ąŻ¼š²ų▓Į═Ų▀Mą┬ĒŚ─┐ĪŻ

Š▀¾w┐┤üĒŻ¼▒▒╔ŽÅV╝░Č■ŠĆ│Ū╩ąŻ¼×ķĖ█┘YĄž«a(ch©Żn)╔╠▌^ČÓ▓╝ŠųĄ─ĄžĘĮĪŻ

ĻP(gu©Īn)ė┌╬┤üĒĄ─═Č┘YėŗäØŻ¼ę╗▓┐ĘųĖ█┘YĄž«a(ch©Żn)╔╠ęčĮø(j©®ng)ŅA(y©┤)éõ║├╝ė┤¾═Č╚ļā╚(n©©i)Ąž╩ął÷ĪŻ

╚ź─ĻŻ¼ą┬╩└Įń░l(f©Ī)š╣ąąš■┐é▓├ÓŹųŠäé▒Ē╩ŠŻ¼ųąć°Ą─Ę┐Ąž«a(ch©Żn)╩ął÷ęčĮø(j©®ng)ęŖĄūŻ¼ėŗäØ2023─Ļį┌═┴Ąž╔Ž═Č┘Y░┘ā|į¬Ż¼│ŁĄūĄ─Ąž³c░³└©╔Ž║ŻĪóÅVų▌Īó║╝ų▌Īó╔Ņ█┌Ą╚ā×(y©Łu)┘|(zh©¼)│Ū╩ąĪŻ

Č°╠½╣┼Ąž«a(ch©Żn)ę▓╣┘ą¹┴╦╬┤üĒ10─ĻĄ─1000ā|Ė█Ä┼═Č┘YėŗäØŻ¼Ųõųą300ā|Ė█į¬į┌ųąć°ŽŃĖ█Īó500ā|Ė█į¬į┌ųąć°ā╚(n©©i)ĄžĪó200ā|Ė█į¬ė├ė┌ūĪš¼┘I┘uĒŚ─┐Ż©░³└©¢|─ŽüåŻ®ĪŻ

▓╗▀^Ż¼╚įėąę╗▓┐ĘųĖ█┘YĄž«a(ch©Żn)╔╠▀xō±ųØu═╦│÷ā╚(n©©i)Ąž╩ął÷ĪŻĄõą═╚ńŠ┼²łé}╝»łFŻ¼ā╚(n©©i)Ąž═┴ā”ęčĮø(j©®ng)ų╗╩ŻŽ┬170╚fŲĮĘĮ├ūŻ¼╚ź─Ļ¤oą┬į÷═┴ā”ĪŻ

┤╦═ŌŻ¼Ųõ╠ß╝░╩ął÷┴„äėąį▓╗ūŃ╝░é∙äš(w©┤)└p╔ĒĄ─░l(f©Ī)š╣╔╠Ė▀š{(di©żo)▀`╝sŻ¼Įįć└ųžė░Ēæ┘Å╬’š▀ęŌė¹║═ūĪš¼╬’śI(y©©)Į╗ęūŻ¼╝»łF2022─Ļæ¬(y©®ng)š╝ęč║×╝sõN╩█Ņ~═¼▒╚£p╔┘70%ų┴42ā|į¬ĪŻ

Č°Ž±║Ń┬ĪĄž«a(ch©Żn)▀@śėŻ¼ätŽŻ═¹Ī░ļpŠĆ░l(f©Ī)š╣Ī▒ĪŻĮ±─Ļ─Ļ═Č┘Y▓╝Šųęį╝░śI(y©©)æB(t©żi)š{(di©żo)š¹ĘĮ├µŻ¼╣▄└Ēīėį┌śI(y©©)┐āĢ■╔Ž▒Ē╩ŠŻ¼Ī░ĻP(gu©Īn)ė┌ļpŠĆ░l(f©Ī)š╣▀@╝■╩┬Ż¼║Ń┬ĪŻ©Ąž«a(ch©Żn)Ż®╩ŪÅ─üĒø]Ę┼ŚēĄ─Ż¼«ö(d©Īng)╚╗ę¬┐┤ÖCĢ■║═ārÕXĪŻ┐╔ęį┐┤ĄĮąĶŪ¾ę└╚╗į┌▀@└’Ż¼ī”║¾╩ą▀Ć╩ŪīÅ╔„śĘė^Ą─ĪŻĪ▒

Ī░Ą═Ė▄ŚUĪ▒─Ż╩Į

Ė█┘YĄž«a(ch©Żn)╔╠┐╔▀M┐╔═╦Ą─▒│║¾Ż¼╩ŪęįČÓśė═Č┘YĮM║Ž╝░ĘĆ(w©¦n)ĮĪžöäš(w©┤)ĀŅørū„×ķų¦ō╬³cĪŻ

Ė█┘YĄž«a(ch©Żn)╔╠Ą─Ī░žö╝╝Ī▒Ż¼╩ŪČÓöĄ(sh©┤)ā╚(n©©i)Ę┐Ų¾─ŻĘ┬▓╗üĒĄ─ĪŻ┼cā╚(n©©i)Ę┐Ų¾┤¾Ę∙┼eé∙öUÅł▓╗═¼Ż¼Ė█┘YĄž«a(ch©Żn)╔╠ĘŅąąĪ░Ą═Ė▄Ė▄Ī▒─Ż╩ĮĪŻ

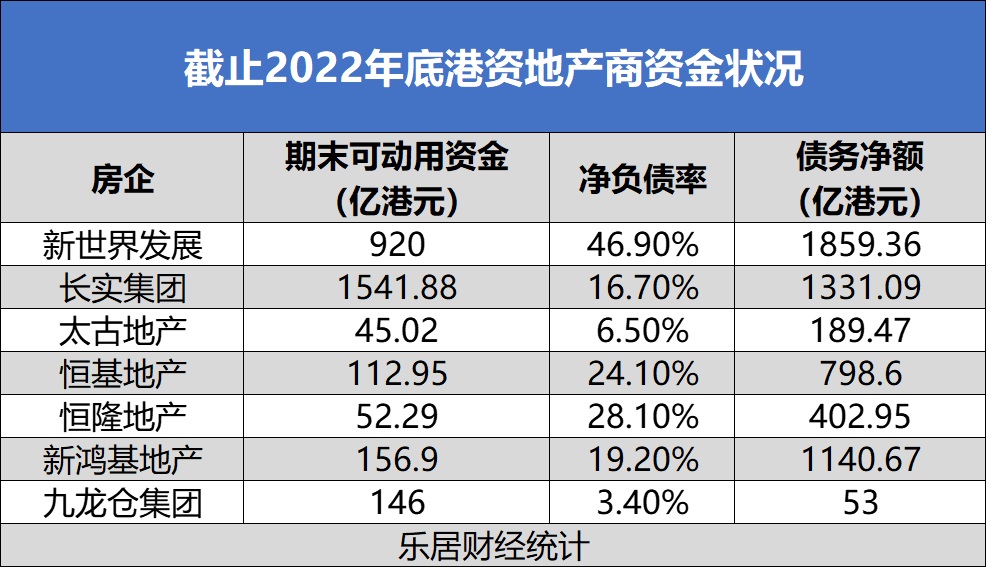

Å─žöł¾┐┤Ż¼┤¾▓┐ĘųĖ█┘YĄž«a(ch©Żn)╔╠▒Ż│ųĄ═žōé∙┬╩Ż¼╠½╣┼Ąž«a(ch©Żn)ĪóŠ┼²łé}╝»łFĄ╚Ą─ā¶žōé∙┬╩╔§ų┴į┌éĆ╬╗öĄ(sh©┤)Ż¼ą┬°Ö╗∙Ąž«a(ch©Żn)ĪóķLīŹ╝»łFā¶žōé∙┬╩Ęųäe×ķ19.2%Īó16.7%ĪŻ

ā¶žōé∙┬╩╔į╬óĖ▀ę╗ą®ą┬╩└Įń░l(f©Ī)š╣Ż¼ęčĮø(j©®ng)į┌Žļ▐kĘ©ĮĄĖ▄ŚUĪŻĮžų┴2022─Ļ12į┬─®Ż¼ą┬╩└Įń░l(f©Ī)š╣ėąŽóžōé∙1859ā|į¬Ż¼ā¶žōé∙┬╩ė╔╔Žę╗─ĻĄ─35.6%Øqų┴47%ĪŻ

ī”▒╚╚²Ą└╝tŠĆā¶žōé∙┬╩100%Ą─ĮńŽ▐Ż¼╚įėąę╗Č╬ŠÓļxĪŻĄ½į┌Ė█┘YĄž«a(ch©Żn)╔╠ĘČć·ā╚(n©©i)Ż¼ą┬╩└Įń░l(f©Ī)š╣▀@ę╗ā¶žōé∙┬╩ęčĮø(j©®ng)│¼▀^░▓╚½▀ģĮńĪŻ

ą┬╩└Įń░l(f©Ī)š╣ęčĮø(j©®ng)ķ_╩╝Ģ║ŠÅöUÅł▓ĮĘźŻ¼ķ_åó┴╦Ī░╚źĖ▄ŚUėŗäØĪ▒ĪŻō■(j©┤)ŽżŻ¼ą┬╩└Įń░l(f©Ī)š╣īó2023žö─Ļ═Č┘YŅA(y©┤)╦Ńė╔┤╦Ū░Ą─360ā|Ė█į¬┐s£pų┴320ā|Ė█į¬Ż¼£p╔┘Ą─│╔▒Šų„ę¬üĒūįė┌┘IĄžķ_ų¦ĪŻ

┼c┤╦═¼ĢrŻ¼ą┬╩└Įń░l(f©Ī)š╣▀Ćį┌│÷╩█ŲņŽ┬ĘŪ║╦ą─╬’śI(y©©)ĪŻÓŹųŠäé═Ė┬ČŻ¼ė┌2023/2024žö─ĻŻ¼ųąć°ā╚(n©©i)Ąž║═ŽŃĖ█┘uśŪ─┐ś╦Ęųäe×ķ170ā|į¬╚╦├±Ä┼Īó170ā|Ė█į¬Ż¼┴Ē═Ōīó│÷╩█90ā|ų┴100ā|Ė█į¬Ą─ĘŪ║╦ą─┘Y«a(ch©Żn)Ż¼░³└©╠ØōpĄ─ŠŲĄĻĄ╚ĪŻ

ŲõŅA(y©┤)ėŗŻ¼ā¶žōé∙┬╩īóį┌2023žö─Ļ─®Ž┬ĮĄų┴╔į╬óĖ▀ė┌40%Ż¼ĄĮ2024─Ļ6į┬─®Ž┬ĮĄĄĮ40%ęįŽ┬ĪŻ

Ė█┘YĄž«a(ch©Żn)╔╠▀M═╦ėąČ╚Ż¼ęį¼F(xi©żn)Į░▓╚½×ķų„ę¬ĪŻĮžų┴2022─ĻĄūŻ¼ą┬╩└Įń░l(f©Ī)š╣┐╔äėė├┘YĮ▀_920ā|Ė█į¬Ż¼Č°ķLīŹ╝»łF┐╔äėė├┘YĮĖ▀▀_1542ā|Ė█į¬ĪŻ

╚ź─Ļ╠ØōpĄ─Š┼²łé}╝»łF═¼śėūóųžžōé∙░▓╚½Ż¼╔Ž─Ļ─®Ż¼Ųõžōé∙ā¶Ņ~£p╔┘60%ų┴53ā|Ė█Ä┼Ż¼ų„ę¬üĒūį─Ļā╚(n©©i)│÷╩█ķLŲ┌═Č┘YŻ¼ęį╝░ā╚(n©©i)Ąž░l(f©Ī)š╣╬’śI(y©©)õN╩█Ņ~£p╚źĮ©ų■┘Mė├Ą╚ĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Š┼²łé}žōé∙ā¶Ņ~┼c┐éÖÓ(qu©ón)ęµ▒╚┬╩▀Mę╗▓ĮŽ┬ĮĄų┴3.4%Ż¼2021─Ļ×ķ7.9%ĪŻ

š²ę“Ė█┘YĄž«a(ch©Żn)╔╠┴╝║├Ą─┘YĮĀŅørŻ¼Ųõį┌╚┌┘YĘĮ├µ╩š½@▓╗╔┘└¹║├Ż¼ą┼ė├ųĄĖ▀Ż¼╚┌┘Y│╔▒Š┤¾ČÓį┌2%-3%ū¾ėęĪŻ

Ė█┘YĄž«a(ch©Żn)╔╠×ķć°ā╚(n©©i)Ąž«a(ch©Żn)ķ_░l(f©Ī)ąąśI(y©©)Ą─Ž╚ąąš▀Ż¼╔Ņų¬Ąž«a(ch©Żn)ļ[╗╝╦∙į┌Ż¼ę▓╔Ņų¬Ė▀Ė▄ŚUķ_░l(f©Ī)─Ż╩Į▓╗┐╔│ų└m(x©┤)Ż¼Š▀éõę╗Č©Ą─æn╗╝ęŌūRŻ¼▀@╩Ū╦¹éā─▄į┌╩ął÷╔ŽķLŲ┌╔·┤µĄ─ųžę¬įŁę“ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║