äóÅŖ(qi©óng)¢|╚ń║╬ųž╦▄Ī░╚fā|Š®¢|Ī▒Ż┐

üĒį┤/║├┐┤╔╠śI(y©©)

ū½╬─/å╠╔║╔║

ųžą┬╗žĄĮŪ░┼_(t©ói)Ą─äóÅŖ(qi©óng)¢|±R▓╗═Ż╠ŃŻ¼ķ_╩╝ųž╦▄Š®¢|Ż¼╦¹ę╗▀ģųž╩░Š®¢|Ą─Ą═ār(ji©ż)║═╬’┴„ā╔┤¾╬õŲ„Ż¼ę╗▀ģĘų▓╔Ž╩ąöU(ku©░)│õ┘Y▒Š░µłDĪŻ│²┤╦ų«═ŌŻ¼╦¹▀ĆĢ■(hu©¼)ėą──ą®┤¾šąŻ┐

ųžą┬╗žĄĮŪ░┼_(t©ói)Ą─äóÅŖ(qi©óng)¢|±R▓╗═Ż╠ŃŻ¼╦¹╦Ų║§ę¬░čĪ░╩¦╚źĄ─╚²─ĻĪ▒ōī╗žüĒĪŻ

4į┬7╚šŻ¼Š®¢|ą¹▓╝Ż¼×ķ┴╦Ė³║├Ąž╠ß╔²Ž¹┘M(f©©i)š▀┘Å╬’Ą─╬’┴„¾w“×(y©żn)Ż¼║å╗»╔╠╝ęĄ─▓┘ū„┴„│╠Ż¼╝Ü(x©¼)╗»╔╠╝ęĄ─░l(f©Ī)žø┐╝║╦ś╦(bi©Īo)£╩(zh©│n)Ż¼īóī”│ąųZĢr(sh©¬)ą¦Ż©PromiseŻ®╣”─▄▀M(j©¼n)ąą╔²╝ē(j©¬)ĪŻ

╔²╝ē(j©¬)║¾Ż¼Š®¢|Ą┌╚²ĘĮ╔╠╝ę╔╠ŲĘĒÜį┌Ž¹┘M(f©©i)š▀Ž┬å╬║¾48ąĪĢr(sh©¬)ā╚(n©©i)░l(f©Ī)žøŻ¼Č°Ūęꬎ“Ž¹┘M(f©©i)š▀š╣╩Š╔╠ŲĘ/ėåå╬Ą─░l(f©Ī)žø╝░╦═ŅA(y©┤)ėŗ(j©¼)╦═▀_(d©ó)Ģr(sh©¬)ą¦Ż╗Š®¢|ūįĀI╔╠ŲĘį┌Ž¹┘M(f©©i)š▀Ž┬å╬║¾ĒÜį┌24ąĪĢr(sh©¬)ā╚(n©©i)═Ļ│╔░l(f©Ī)žøĪŻ

4į┬6╚šŻ¼Š®¢|ą¹▓╝═Ų│÷ą┬śI(y©©)äš(w©┤)Ī░įŲé}▀_(d©ó)Ī▒Ż¼ų╝į┌╠ß╣®╚½│Ū╦═Īó░ļ╚š▀_(d©ó)Ą╚Ę■äš(w©┤)Ż¼▀M(j©¼n)ę╗▓Į╠ß╔²ė├æ¶Ą─╬’┴„┼õ╦═¾w“×(y©żn)ĪŻ

╬’┴„║═Ą═ār(ji©ż)╩ŪŠ®¢|▀^╚źųŲä┘Ą─ĻP(gu©Īn)µIĪŻ╚ńĮ±Ż¼äóÅŖ(qi©óng)¢|į┘┤╬─├Ų▀@ā╔┤¾╬õŲ„ĪŻĮ±─Ļ│§Ż¼╦¹ę╗╩ų░l(f©Ī)Ųār(ji©ż)Ė±æ(zh©żn)Ż¼įćłDė├░┘ā|ča(b©│)┘Nųž╦▄Š®¢|Ą─Ą═ār(ji©ż)ą─ųŪĪŻ

│²┴╦Ė─įņļŖ╔╠śI(y©©)äš(w©┤)Ż¼äóÅŖ(qi©óng)¢|ę▓į┌╩ß└ĒŠ®¢|Ą─śI(y©©)äš(w©┤)░µłDŻ¼╦¹ļS╩ųŠ═┴Ó│÷ā╔ēK╚źø_IPOĪŻ3į┬30╚šŻ¼Š®¢|ŲņŽ┬Š®¢|«a(ch©Żn)░l(f©Ī)║═Š®¢|╣żśI(y©©)į┌Ė█Į╗╦∙┼¹┬Č╔Ž╩ąšą╣╔Ģ°ĪŻ

╚ń╣¹ę╗ŪąĒś└¹Ż¼Š®¢|ŽĄ╔Ž╩ą╣½╦Šīó▀_(d©ó)ĄĮ7╝ęĪŻ╚ń╣¹į┘╦Ń╔Ž╚ź─ĻĄūé„┬äųžåóIPOĄ─Š®¢|┐Ų╝╝Ż¼äóÅŖ(qi©óng)¢|īó╝»²R8╝ę╔Ž╩ą╣½╦ŠĪŻį┌ć°ā╚(n©©i)╗ź┬ō(li©ón)ŠW(w©Żng)┤¾└ąųąŻ¼─▄▀_(d©ó)ĄĮ▀@éĆ(g©©)öĄ(sh©┤)┴┐Ą─Ū³ųĖ┐╔öĄ(sh©┤)ĪŻ

ļSų°Š®¢|┘Y▒Š░µłDöU(ku©░)┤¾Ż¼Š®¢|Ą─Ī░╚fā|Ģr(sh©¬)┤·Ī▒šµš²ĄĮüĒĪ¬Ī¬ā¶╩š╚ļ║═╩ąųĄŠ∙▀^╚fā|ĪŻ

1998─ĻŻ¼25ÜqĄ─äóÅŖ(qi©óng)¢|į┌▒▒Š®ųąĻP(gu©Īn)┤ÕŲ▓ĮŻ¼äō(chu©żng)▐kŠ®¢|ĪŻÅ─0ĄĮ╚fā|Ż¼Ų┌ķg╩ŪķL▀_(d©ó)25─ĻĄ─Ŗ^ČĘ╩ĘĪŻ

į┌äō(chu©żng)śI(y©©)Ą─Ą┌25─ĻŻ¼ų¬╠ņ├³Ą──Ļ╝o(j©¼)Ż¼äóÅŖ(qi©óng)¢|ųžą┬╗žÜwĪŻĮ±╠ņŻ¼Ī░╚fā|Š®¢|Ī▒ėą┴╦Ė³ČÓĄ─┘Yį┤Ż¼Ą½ę▓Õe(cu©░)╩¦┴╦ę╗ą®ÖC(j©®)Ģ■(hu©¼)Ż¼├µ┼Rų°Ė³Å═(f©┤)ļsĄ─ĖéĀÄĖ±Šų║═░l(f©Ī)š╣╠¶æ(zh©żn)ĪŻ

│²┴╦░┘ā|ča(b©│)┘NĪóĘų▓╔Ž╩ąŻ¼╠ß╔²╬’┴„¾w“×(y©żn)Ż¼äóÅŖ(qi©óng)¢|ī”Š®¢|Ą─Ī░ųž╦▄ėŗ(j©¼)äØĪ▒└’▀Ćėą╩▓├┤┤¾šąŻ┐

Š®¢|╗∙▒Š▒PŻ║╚ń║╬ųž╩░į÷ķLŻ┐

╩▓├┤ĮąĪ░╚fā|Š®¢|Ī▒Ż┐

įńį┌2016─Ļ│§Ż¼äóÅŖ(qi©óng)¢|Š═Įo│÷▀^Č©┴xĪŻ╦¹šfŻ¼ėąā╔éĆ(g©©)ė▓ąįųĖś╦(bi©Īo)Č╝▒žĒÜ▀_(d©ó)ĄĮ▓┼─▄ĘQų«×ķĪ░╚fā|Š®¢|Ī▒Ż¼ę╗╩Ū╝»łF(tu©ón)ā¶╩š╚ļ│¼▀^10000ā|╚╦├±Ä┼Ż¼Č■╩Ū╝»łF(tu©ón)Ą─╩ąųĄ│¼▀^10000ā|╚╦├±Ä┼ĪŻ

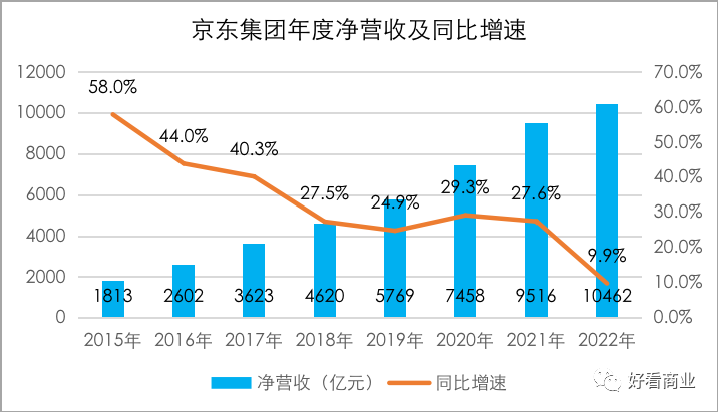

2015─Ļžö(c©ói)─ĻŻ¼Š®¢|ā¶╩š╚ļ1813ā|į¬Ż¼═¼▒╚į÷ķL58%Ż╗«ö(d©Īng)─ĻŠ®¢|╩ąųĄūŅĖ▀│¼▀^500ā|├└į¬Ż©╝s║Ž╚╦├±Ä┼3200ā|į¬Ż®ĪŻ

2022žö(c©ói)─ĻŻ¼Š®¢|╝»łF(tu©ón)ā¶ĀI╩š╩ū┤╬═╗ŲŲ10000ā|į¬┤¾ĻP(gu©Īn)Ż¼▀_(d©ó)ĄĮ10462ā|į¬ĪŻ

2021─Ļ2į┬Ż¼Š®¢|╝»łF(tu©ón)╩ąųĄė|╝░Üv╩ĘĖ▀³c(di©Żn)Ż¼╩ū┤╬ŲŲ1600ā|├└į¬Ż¼ę▓Š═╩Ū│¼▀^┴╦10000ā|į¬╚╦├±Ä┼ĪŻ

łDŲ¼üĒį┤Ż║═¼╗©Ēśå¢žö(c©ói)

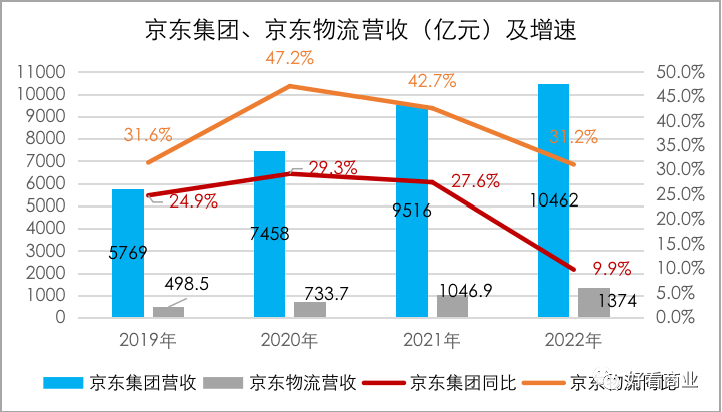

─┐Ū░Ż¼Š®¢|╝»łF(tu©ón)╩ąųĄęčĮø(j©®ng)üĒĄĮĮ³╚²─ĻĄ═³c(di©Żn)ĪŻĮžų┴4į┬6╚š├└╣╔╩š▒PŻ¼Š®¢|╝»łF(tu©ón)╩ąųĄ×ķ639.12ā|├└į¬Ż©╝s║Ž╚╦├±Ä┼4395ā|į¬Ż®ĪŻ═¼Ų┌Ų┤ČÓČÓĄ─╩ąųĄ╩Ū910.74ā|├└į¬Ż¼│¼│÷Š®¢|270ČÓā|├└į¬ĪŻ

▀@▒│║¾Ż¼ĀI╩šš╝▒╚ūŅ┤¾Ą─Ī░Š®¢|┴Ń╩█Ī▒į÷ķLĘ”┴”╩ŪŠ®¢|╝»łF(tu©ón)├µ┼RĄ─ę╗éĆ(g©©)║╦ą─╠¶æ(zh©żn)ĪŻ2022─ĻŻ¼Š®¢|ā¶╩š╚ļ10462ā|į¬Ż¼═¼▒╚į÷Ę∙ĮĄų┴10%ęįŽ┬Ż¼×ķ9.9%ĪŻ

ė╚Ųõ╩ŪŠ®¢|┴Ń╩█Ą─╗∙▒Š▒PĪ¬Ī¬ūįĀI┴Ń╩█Ż¼2022─Ļ▀B└m(x©┤)╚²éĆ(g©©)╝ŠČ╚į÷╦┘▓╗╝░ŅA(y©┤)Ų┌Ż¼ę▓▀dė┌ąąśI(y©©)┤¾▒PĄ─▒Ē¼F(xi©żn)ĪŻ

Š®¢|┴Ń╩█į÷╦┘Ę┼ŠÅŻ¼ėąüĒūį═¼ąąĄ─ĖéĀÄŻ¼░³└©Ų┤ČÓČÓ╝░ļŖ╔╠ą┬ąŃČČę¶ļŖ╔╠Ą─Ęų╩│ĪŻĄ½Š®¢|╣▄└ĒīėšJ(r©©n)×ķŻ¼Š®¢|┴Ń╩█į÷╦┘Ę┼ŠÅūŅĖ∙▒ŠĄ─įŁę“į┌Ųõūį╔ĒĪ¬Ī¬ųØu╩¦╚ź┴╦ār(ji©ż)Ė±ā×(y©Łu)ä▌ĪŻ

╦∙ęįŻ¼äóÅŖ(qi©óng)¢|ę╗ķ_─ĻŠ═╝└│÷ār(ji©ż)Ė±æ(zh©żn)Ż¼ę¬ė├░┘ā|ča(b©│)┘Nųžą┬─├╗žĄ═ār(ji©ż)ś╦(bi©Īo)║×ĪŻ

Į±╠ņŻ¼╬’┴„┼õ╦═į┌ā╚(n©©i)Ą─Ž¹┘M(f©©i)¾w“×(y©żn)ę▓│╔×ķļŖ╔╠ŲĮ┼_(t©ói)▒╚Ų┤Ą─║╦ą─ę¬╦žĪŻ▒╚╚ńŻ¼╚šŪ░╠ņžł│¼╩ąį┌║╝ų▌š²╩Įåóäė(d©░ng)░ļ╚š▀_(d©ó)Ż¼┐ņ▀f░³╣³Å─ų«Ū░Ą─┤╬╚š▀_(d©ó)╠ß╦┘×ķ░ļ╚š▀_(d©ó)ĪŻĄĮĮ±─ĻĄūŻ¼╠ņžł│¼╩ą░ļ╚š▀_(d©ó)īóĖ▓╔w╚½ć°20éĆ(g©©)│Ū╩ąĪŻ

«ö(d©Īng)Ž¹┘M(f©©i)ąĶŪ¾▓╗ūŃŻ¼ļŖ╔╠ŲĮ┼_(t©ói)ķgĄ─ā╚(n©©i)ŠĒ▓╗┐╔▒▄├ŌĪŻ

│²┴╦Š®¢|Ż¼░ó└’ę▓īóĪ░ār(ji©ż)Ė±┴”Ī▒ū„×ķĮ±─Ļ╠įīÜ╠ņžłĄ─╬Õ┤¾æ(zh©żn)┬įų«ę╗Ż¼─┐Ū░ęčĮė▀B═Ų│÷Ī░╬ÕąŪār(ji©ż)Ė±┴”Ī▒ĪóĪ░99╠ž┘uŅlĄ└Ī▒Ą╚┼e┤ļĪŻ4į┬6╚šŻ¼Ų┤ČÓČÓą¹▓╝═Č╚ļ10ā|Ż¼š²╩Į╔ŽŠĆĪ░░┘ā|ča(b©│)┘NöĄ(sh©┤)┤a╝ęļŖŽ¹┘M(f©©i)╝ŠĪ▒Ż¼ī”░³└©╩ųÖC(j©®)öĄ(sh©┤)┤aĪó┤¾ąĪ╝ęļŖĄ╚▀M(j©¼n)ąąča(b©│)┘NĪŻ

«ö(d©Īng)╠ņ╠ņĄ═ār(ji©ż)│╔×ķąąśI(y©©)│ŻæB(t©żi)Ż¼ār(ji©ż)Ė±æ(zh©żn)Š═ūā│╔┴╦ę╗ĘNĘ└╩žĪŻŠ®¢|ę¬┐┐ār(ji©ż)Ė±æ(zh©żn)Å─ī”╩ų─Ū└’ōīĄĮį÷┴┐▓ó▓╗╚▌ęūĪŻ

ę¬ųž╦▄Š®¢|Ż¼āH┐┐░┘ā|ča(b©│)┘N║═ā×(y©Łu)╗»╬’┴„┼õ╦═¾w“×(y©żn)╩Ū▓╗ē“Ą─ĪŻ

Ęų▓╔Ž╩ą▒│║¾

ŽÓ▒╚Ųõ╦³╗ź┬ō(li©ón)ŠW(w©Żng)Š▐Ņ^Ż¼Š®¢|┬╩Ž╚ķ_åó┴╦Ī░╗»š¹×ķ┴ŃĪ▒ĪóĘų▓╔Ž╩ąĄ─▀M(j©¼n)│╠ĪŻ

2014─Ļ5į┬Ż¼Š®¢|ĄŪĻæ╝{╦╣▀_(d©ó)┐╦Ż¼äóÅŖ(qi©óng)¢|╩š½@Ą┌ę╗╝ę╔Ž╩ą╣½╦ŠĪŻ2020─ĻŻ¼Š®¢|╝»łF(tu©ón)į┌ŽŃĖ█Č■┤╬╔Ž╩ąŻ¼▀_(d©ó)▀_(d©ó)į┌├└╔Ž╩ąŻ¼Š®¢|ĮĪ┐Ąį┌ŽŃĖ█╔Ž╩ąĪŻ2021─ĻŻ¼Š®¢|╬’┴„ĄŪĻæĖ█Į╗╦∙ĪŻ

┤ų┬į╦ŃüĒŻ¼9─ĻĢr(sh©¬)ķgŻ¼Š®¢|ŽĄęčĮø(j©®ng)ėą┴╦5╝ę╔Ž╩ą╣½╦ŠŻ©░³└©2022─Ļ╩š┘ÅĄ─Ą┬░Ņ╬’┴„Ż®ĪŻ

ļSų°Š®¢|«a(ch©Żn)░l(f©Ī)Ī󊮢|╣żśI(y©©)║═Š®¢|┐Ų╝╝IPOųØu╠ß╔Ž╚š│╠Ż¼Š®¢|ŽĄĄ─┘Y▒Š░µłDīó▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾ų┴8╝ę╔Ž╩ą╣½╦ŠĪŻ

Š®¢|╝»łF(tu©ón)×ķ╩▓├┤ę¬Ęų▓ūėśI(y©©)äš(w©┤)¬Ü(d©▓)┴ó╔Ž╩ąŻ┐

▀@▓╗╩ŪäóÅŖ(qi©óng)¢|║÷╚╗▓┼ėąĄ─ŽļĘ©ĪŻ2016─Ļ1į┬Ż¼į┌Š®¢|╝»łF(tu©ón)─ĻĢ■(hu©¼)╔ŽŻ¼äóÅŖ(qi©óng)¢|Š═╠ߥĮŻ║╬┤üĒ╚²ĄĮ╬Õ─ĻŻ¼│²┴╦╝»łF(tu©ón)į┌├└ć°╔Ž╩ąų«═ŌŻ¼╬ęéāŽŻ═¹┤“įņ2╝ęęį╔ŽĄ─╔Ž╩ą╣½╦ŠĪŻ

╦¹ĘQŻ¼¬Ü(d©▓)┴óūė╣½╦Š¬Ü(d©▓)┴ó╔Ž╩ąĄ─║╦ą─Š═╩ŪŽŻ═¹─▄ē“ųžą┬╝ż╗ŅłF(tu©ón)ĻĀ(du©¼)Ż¼─▄ē“ĮołF(tu©ón)ĻĀ(du©¼)Ė³ČÓĄ─ūįų„ÖÓ(qu©ón)Ż¼░čĮēį┌Ė„éĆ(g©©)▓┐ķT├┐éĆ(g©©)═¼╩┬╔Ē╔ŽĖ„ĘNĖ„śėĄ─└K╦„Č╝┤“ŲŲĪŻ

Š®¢|Į╚┌Ż©╚ź─Ļ1į┬Ė³├¹×ķŠ®¢|┐Ų╝╝Ż®į°╩ŪŠ®¢|╝»łF(tu©ón)ų«║¾ūŅėąŚl╝■╔Ž╩ąĄ─¬Ü(d©▓)┴óūė╣½╦ŠĪŻĄ½ļSų°▒O(ji©Īn)╣▄▓┐ķTī”╗ź┬ō(li©ón)ŠW(w©Żng)Į╚┌Ą─š¹ŅDŻ¼▀@ēKśI(y©©)äš(w©┤)Ą─IPOę╗į┘čėŲ┌ĪŻ╝ė╔Ž2018─ĻäóÅŖ(qi©óng)¢|įŌė÷Ī░├„ų▌╩┬╝■Ī▒Ż¼Č╝ī¦(d©Żo)ų┬Š®¢|ŽĄĘų▓╔Ž╩ą▌^įŁėŗ(j©¼)äØėą╦∙═Ų▀tĪŻ

Ęų▓╔Ž╩ą▓╗ų╗╩Ū╝żäŅ(l©¼)łF(tu©ón)ĻĀ(du©¼)Ż¼╦³▀Ćėąų·ė┌ūīĖ„éĆ(g©©)¬Ü(d©▓)┴óśI(y©©)äš(w©┤)░ÕēKĄ─ār(ji©ż)ųĄĖ³╝ė═╣’@Ż¼Ž“═ŌĮń│╩¼F(xi©żn)ę╗éĆ(g©©)śI(y©©)äš(w©┤)Ė³ČÓį¬ĪóĖ³┴ó¾wĄ─Š®¢|╝»łF(tu©ón)ĪŻ

┤¾╝sÅ─2018─ĻŲŻ¼ć°ā╚(n©©i)╗ź┬ō(li©ón)ŠW(w©Żng)╣½╦Š╝Ŗ╝Ŗ░l(f©Ī)┴”ToBśI(y©©)äš(w©┤)Ż¼▓óīóų«ęĢ×ķęŲäė(d©░ng)╗ź┬ō(li©ón)ŠW(w©Żng)Ž┬░ļł÷Ą─┤¼Ų▒Ż¼ą┬į÷ķLĄ─ŽŻ═¹ĪŻ

2018─ĻŻ¼Š®¢|ę▓╚½├µķ_åóÅ─Ī░┴Ń╩█Ī▒Ž“Ī░┴Ń╩█+┴Ń╩█╗∙ĄA(ch©│)įO(sh©©)╩®Ę■äš(w©┤)╔╠Ī▒Ą─æ(zh©żn)┬į▐D(zhu©Żn)ą═ĪŻļSų°Š®¢|╣żśI(y©©)║═Š®¢|«a(ch©Żn)░l(f©Ī)ø_┤╠IPOŻ¼Š®¢|Ą─ToB░µłDųØuĖĪ│÷╦«├µĪŻ

─┐Ū░Š®¢|╝»łF(tu©ón)žö(c©ói)ł¾(b©żo)ųąŻ¼Š®¢|╬’┴„Ī󊮢|╣żśI(y©©)║═Š®¢|«a(ch©Żn)░l(f©Ī)╩ŪToB░µłDĄ─ų„꬜ŗ(g©░u)│╔▓┐ĘųĪŻ╦¹éāČ╝ć·└@Ī░╣®æ¬(y©®ng)µ£Ī▒ķ_š╣śI(y©©)äš(w©┤)Ż¼Č╝ų╝į┌ė├öĄ(sh©┤)ųŪ╗»Ą─╝╝ąg(sh©┤)║═Ę■äš(w©┤)╠ß╔²┐═æ¶║═«a(ch©Żn)śI(y©©)Ą─ą¦┬╩ĪŻ

─┐Ū░Ż¼╦¹éāį┌Š®¢|╝»łF(tu©ón)š¹éĆ(g©©)ĀI╩šųąš╝▒╚▓╗┤¾Ż¼Ą½ŽÓ▒╚Š®¢|┴Ń╩█Ż¼į÷ķLÅŖ(qi©óng)ä┼ĪŻ

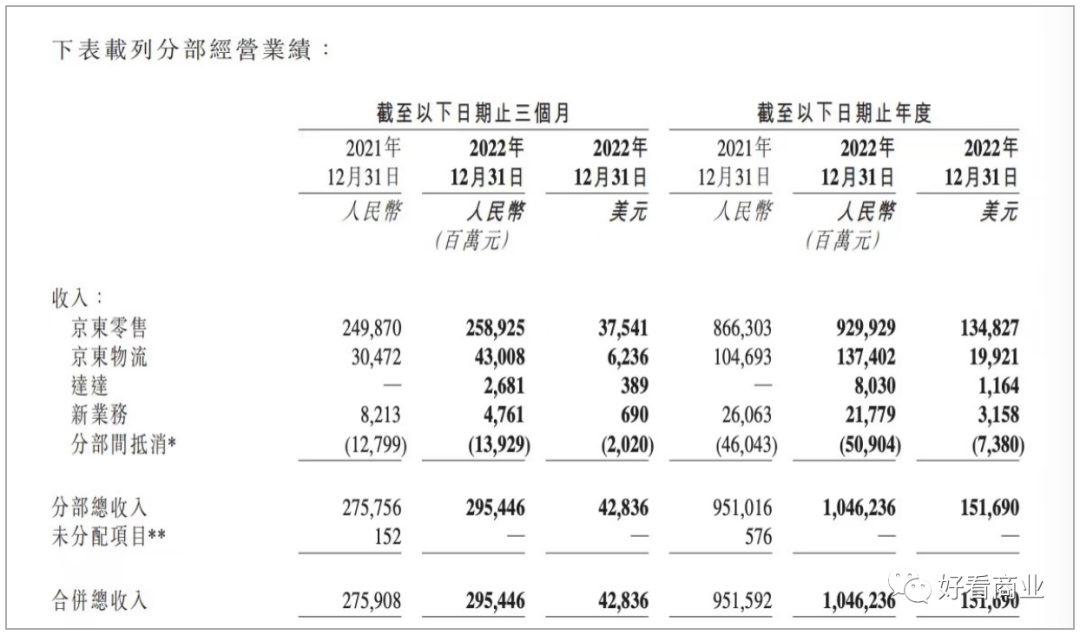

Š®¢|╬’┴„╩ŪŠ®¢|╝»łF(tu©ón)Ą┌Č■┤¾╩š╚ļüĒį┤Ż¼ę▓╩ŪŠ®¢|╝»łF(tu©ón)─┐Ū░╩š╚ļęÄ(gu©®)─ŻūŅ┤¾Ą─ToBśI(y©©)äš(w©┤)ĪŻ2022─ĻŻ¼Š®¢|╬’┴„ĀI╩š1374.02ā|į¬Ż¼į┌Š®¢|╝»łF(tu©ón)┐éĀI╩šųąš╝▒╚13.1%ĪŻ

Š®¢|╣żśI(y©©)2022─Ļ?du©¼)I╩š141ā|į¬Ż¼į┌Š®¢|╝»łF(tu©ón)┐éĀI╩šųąš╝āH×ķ1.35%ĪŻŠ®¢|«a(ch©Żn)░l(f©Ī)╚ź─Ļ?du©¼)I╩š23ā|į¬Ż¼į┌╝»łF(tu©ón)┐éĀI╩šųąš╝▒╚ę▓ĘŪ│ŻąĪŻ¼ų╗ėą0.2%ĪŻ

┐éĄ├üĒ┐┤Ż¼─┐Ū░╚²┤¾ToBśI(y©©)äš(w©┤)į┌Š®¢|╝»łF(tu©ón)┐éĀI╩šųąš╝▒╚ų╗ėą14.7%ĪŻĄ½į┌ĀI╩šį÷╦┘╔ŽČ╝├„’@Ė▀ė┌Š®¢|┴Ń╩█śI(y©©)äš(w©┤)Ż¼ę╗Č©│╠Č╚╔Žę▓┐╔ęįšf╩ŪŠ®¢|į÷ķLĄ─ŽŻ═¹ĪŻ

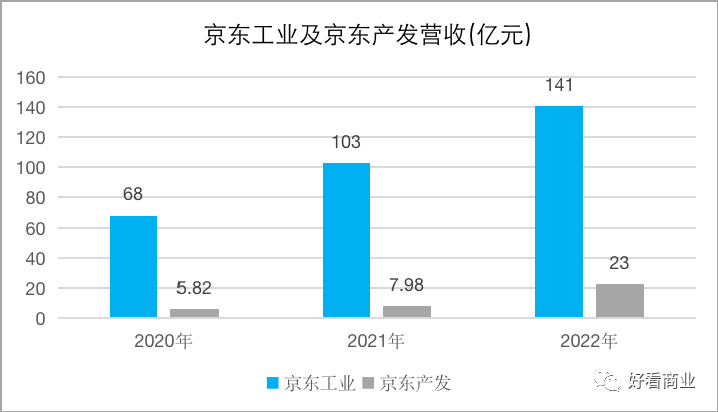

▀^╚ź╚²─ĻŻ¼Š®¢|╣żśI(y©©)Ą─ĀI╩šĘųäe▀_(d©ó)ĄĮŻ║68ā|į¬Īó103ā|į¬║═144ā|į¬Ż¼Å═(f©┤)║Ž─Ļį÷ķL┬╩▀_(d©ó)ĄĮ44.2%ĪŻŠ®¢|«a(ch©Żn)░l(f©Ī)į┌2021║═2022─ĻĘųäeīŹ(sh©¬)¼F(xi©żn)37.2%║═190.3%Ą─į÷ķLĪŻ

2021─ĻQ1ŲŻ¼Š®¢|╬’┴„į┌Š®¢|╝»łF(tu©ón)žö(c©ói)ł¾(b©żo)ųąå╬¬Ü(d©▓)┼¹┬Čžö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)Ż¼Ųõį÷╦┘ę▓├„’@Ė▀ė┌Š®¢|╝»łF(tu©ón)ĪŻ2019Ī¬2022─ĻŻ¼Š®¢|╬’┴„ūŅĄ═į÷╦┘31.2%Ż¼2020─Ļ╔§ų┴Ė▀▀_(d©ó)47.2%ĪŻ═¼Ų┌Ż¼Š®¢|╝»łF(tu©ón)Ą─į÷╦┘Š∙Ą═ė┌30%Ż¼2022─ĻĄ═ų┴9.9%ĪŻ

Ą½┤╦Ū░Ż¼Š®¢|╣żśI(y©©)▒╗Ę┼į┌┴╦Š®¢|žö(c©ói)ł¾(b©żo)Ą─Ī░Š®¢|┴Ń╩█Ī▒░ÕēKŻ╗Š®¢|«a(ch©Żn)░l(f©Ī)ät┼cŠ®Ž▓Īó║Ż═ŌśI(y©©)äš(w©┤)║═╝╝ąg(sh©┤)äō(chu©żng)ą┬ę╗ŲĘ┼į┌┴╦Ī░ą┬śI(y©©)äš(w©┤)Ī▒ųąĪŻå╬¬Ü(d©▓)┼¹┬Čšą╣╔Ģ°Ū░Ż¼═ŌĮń┐┤▓╗ĄĮ▀@ā╔ēKśI(y©©)äš(w©┤)Ą─į÷ķLŪķørĪŻ

▓╗āH╚ń┤╦Ż¼å╬¬Ü(d©▓)┼¹┬Č║¾Ż¼═ŌĮńę▓┐╔ęįĖ³ŪÕ╬·Ąž┴╦ĮŌToBśI(y©©)äš(w©┤)Ą─░l(f©Ī)š╣?ji©”)ō┴”Ī?/p>

ęįŠ®¢|╣żśI(y©©)×ķ└²Ż¼╦³Š█Į╣╣żśI(y©©)╣®æ¬(y©®ng)µ£ŅI(l©½ng)ė“Ż¼ų┬┴”ė┌×ķ╣żśI(y©©)┐═æ¶╠ß╣®┐ńł÷Š░Īó┐ńŲĘŅÉĄ─╚½├µ╣żśI(y©©)ŲĘęį╝░╣®æ¬(y©®ng)µ£╝╝ąg(sh©┤)┼cĘ■äš(w©┤)Ż¼ų·┴”┐═æ¶īŹ(sh©¬)¼F(xi©żn)╣®æ¬(y©®ng)µ£╚½µ£┬ĘöĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═Ż¼ĮĄ▒Šį÷ą¦ĪŻ

į┌ųąć°Ż¼╦³├µī”Ą─╩Ū╚½Ū“ūŅ┤¾Ą─╣żśI(y©©)╣®æ¬(y©®ng)µ£?zh©│n)ął÷Ī?017─Ļ-2022─ĻŻ¼ųąć°╣żśI(y©©)╣®æ¬(y©®ng)µ£?zh©│n)ął÷ę?gu©®)─ŻÅ─7.7╚fā|į¬į÷ķLų┴10.5╚fā|į¬Ż¼Å═(f©┤)║Ž─Ļį÷ķL┬╩6.4%ĪŻŅA(y©┤)ėŗ(j©¼)2022-2027─Ļīóęį4.7%Ą─Å═(f©┤)║Ž─Ļį÷ķL┬╩▀M(j©¼n)ę╗▓Įį÷ų┴13.2╚fā|į¬ĪŻ

─┐Ū░Ż¼Š®¢|╣żśI(y©©)į┌ųąć°╣żśI(y©©)╣®æ¬(y©®ng)µ£╝╝ąg(sh©┤)┼cĘ■äš(w©┤)╩ął÷╩ŪūŅ┤¾Ą─Ę■äš(w©┤)╠ß╣®╔╠Ż¼═¼Ģr(sh©¬)į┌MRO▓╔┘ÅĘ■äš(w©┤)╩ął÷┼┼├¹Ą┌ę╗ĪŻ

╬┤Š╣ų«╩┬Ż║ć°ļH╗»Īó╝╝ąg(sh©┤)╗»

╚ń╣¹šfŻ¼▀^╚ź10─ĻüĒäóÅŖ(qi©óng)¢|ėą╩▓├┤ū╬ū╬ūĘŪ¾Č°Ų∙Į±╬┤Š╣ų«╩┬Ż¼─Ūę╗Č©░³└©ć°ļH╗»║═╝╝ąg(sh©┤)╗»ĪŻ

įńį┌2014─Ļ1į┬┼e▐kĄ─Š®¢|╝»łF(tu©ón)─ĻĢ■(hu©¼)╔ŽŻ¼äóÅŖ(qi©óng)¢|Š═šf▀^Ż¼╦¹ą─└’▀ĆėąūŅ║¾ę╗éĆ(g©©)ē¶Ż¼▀@éĆ(g©©)ē¶īŹ(sh©¬)¼F(xi©żn)┴╦╦¹ę▓įō═╦ą▌╗ž╝ę▒¦īOūė┴╦ĪŻ▀@éĆ(g©©)ē¶Š═╩Ūć°ļH╗»ĪŻ

4éĆ(g©©)į┬║¾Ż¼Š®¢|į┌╝{╦╣▀_(d©ó)┐╦╔Ž╩ą║¾ĪŻäóÅŖ(qi©óng)¢|į┌ā╚(n©©i)▓┐ą┼ųąį┘┤╬ÅŖ(qi©óng)š{(di©żo)Ī¬Ī¬╬┤üĒ10─ĻŻ¼Š®¢|ꬳį(ji©Īn)Č©ć°ļH╗»æ(zh©żn)┬įŻ¼ū÷│╔ę╗╝ęūī╩└ĮńūŠ┤Ą─┴„═©Ų¾śI(y©©)ĪŻ

ūį2015─Ļķ_╩╝Ż¼Š®¢|ę╗ų▒į┌╠Į╦„ć°ļH╗»Ż¼▓ó═Č╚ļ┴╦┤¾┴┐ą─謯¼Ą½┐é╩ŪŪ¾Č°▓╗Ą├Ż¼╩š½@┴╚┴╚ĪŻ

Š®¢|į┌¢|─Žüåū÷┴╦ųTČÓ▓╝ŠųŻ¼░³└©2015─Ļ┼c«ö(d©Īng)?sh©┤)ž║Žū„╗’░ķ║Ž┘Y│╔┴󊮢|ėĪ─ßšŠŻ©JD.IDŻ®Ż╗2017─Ļ═Ų│÷║Ż═Ō╩ął÷├ŌÓ]Ę■äš(w©┤)Ż╗2018─Ļ┼c╠®ć°ūŅ┤¾┴Ń╩█╝»łF(tu©ón)CentralGroup║Ž┘Y│╔┴󊮢|╠®ć°Ż©JD CentralŻ®ĪŻ2018-2019─ĻŻ¼Š®¢|▀ĆČÓ┤╬═Č┘YįĮ─ŽļŖ╔╠ŲĮ┼_(t©ói)TikiŻ¼│╔×ķTikiĄ┌ę╗┤¾╣╔¢|ĪŻ

äóÅŖ(qi©óng)¢|į°šfŻ¼Ī░ŽŻ═¹Š®¢|į┌¢|─Žü厱į┌ųąć°ę╗śė│╔╣”ĪŻĪ▒8─Ļ▀^╚ź┴╦Ż¼äóÅŖ(qi©óng)¢|Ą─ŽŻ═¹▀Ć╩Ū┬õ┐š┴╦ĪŻ

į┌╠Øōp┴╦8─Ļ║¾Ż¼Š®¢|į┌2023─Ļ│§ą¹▓╝īóĻP(gu©Īn)═ŻŲõį┌╠®ć°║═ėĪ─ߥ─Ę■äš(w©┤)ĪŻį┌ÜWų▐Ż¼Š®¢|ę▓īóų╗▒Ż┴¶║╔╠mĄ─▓┐ĘųśI(y©©)äš(w©┤)ĪŻ

ć°ļHśI(y©©)äš(w©┤)▀@ą®─Ļ×ķŠ®¢|žĢ½I(xi©żn)Ą─ĀI╩šę▓║▄ėąŽ▐ĪŻ2022žö(c©ói)─ĻŻ¼Š®¢|╝»łF(tu©ón)Ī░ą┬śI(y©©)äš(w©┤)Ī▒Ż©║¼Š®¢|«a(ch©Żn)░l(f©Ī)Ī󊮎▓Īóć°ļH╗»Ą╚Ż®╣▓īŹ(sh©¬)¼F(xi©żn)ĀI╩š217.8ā|į¬Ż¼į┌╝»łF(tu©ón)┐éĀI╩šųąš╝▒╚āH2.3%ĪŻ

░ó└’ć°ļH╔╠äš(w©┤)░ÕēK╚ź─Ļ?du©¼)I╩š650ā|į¬Ż¼į┌┐éĀI╩šųąš╝▒╚7.5%Ż╗ć°ļH╔╠äš(w©┤)į÷╦┘į┌╝»łF(tu©ón)Ė„śI(y©©)äš(w©┤)ųą┼┼├¹ŠėŪ░Ż¼╠Øōpę▓į┌╩ššŁĪŻ

TiktokļŖ╔╠śI(y©©)äš(w©┤)į┌╚½Ū“į÷ķL╔·├═Ż¼ō■(j©┤)├Į¾wł¾(b©żo)Ą└Ż¼2023─ĻŲõGMV─┐ś╦(bi©Īo)╩Ū230ā|├└į¬ĪŻ

Ų┤ČÓČÓ│÷║Żļm╚╗▌^═ĒŻ¼Ą½TEMUĖ▀┼eĖ▀┤“Ż¼─┐Ū░š²į┌║Ż═Ō»é┐±ķ_ŠĒĪŻ

ō■(j©┤)├Į¾wł¾(b©żo)Ą└Ż¼Š®¢|į┌║Ż═ŌĄ─ūŅą┬æ(zh©żn)┬į╩ŪŻ¼╩š┐sļŖ╔╠Ż¼Š█Į╣╣®æ¬(y©®ng)µ£╗∙ĄA(ch©│)įO(sh©©)╩®ĪŻĄ½ŽÓ▒╚Ųõ╦³ļŖ╔╠═¼ąąŻ¼Š®¢|Ą─ć°ļH╗»┐╔ęįšfŲ┴╦éĆ(g©©)┤¾įń┌s┴╦éĆ(g©©)═Ē╝»ĪŻ

į┌2017─Ļ─ĻĢ■(hu©¼)╔ŽŻ¼äóÅŖ(qi©óng)¢|ę╗Ė─▀^╚ź║└Ūķ╚fš╔ĪóųŠį┌▒žĄ├Ą─č▌ųv’L(f©źng)Ė±Ż¼╦¹╠ßąčį┌ū∙Ą─2000ČÓ├¹Š®¢|åT╣żŻ║Ī░╬ęéā▀^╚ź╚ĪĄ├Ą─╦∙ėą│╔┐āĪó╦∙ėąĄ─│╔╣”ĄĮ┴╦įōÜw┴ŃĄ─Ģr(sh©¬)║“┴╦Ż¼╚ń╣¹Š®¢|▓╗Ė─ūāŻ¼▓╗ųžą┬šJ(r©©n)ūR(sh©¬)ūį╝║Ż¼╚½├µĖ─įņūį╝║Ą─╔╠śI(y©©)─Ż╩ĮŻ¼╬ęéāĄ─║├╚šūėę▓Š═ų╗ėą5ĄĮ7─ĻĪŻĪ▒

╬┤üĒ12─ĻŻ¼Š®¢|┐┐╩▓├┤Ż┐äóÅŖ(qi©óng)¢|░l(f©Ī)│÷┴╦Ī░ūŅÅŖ(qi©óng)ę¶Ī▒Ż║╝╝ąg(sh©┤)ŻĪ╝╝ąg(sh©┤)ŻĪ╝╝ąg(sh©┤)ŻĪ

Å──Ūų«║¾Ż¼äóÅŖ(qi©óng)¢|╦Ų║§│╔┴╦ę╗éĆ(g©©)Ī░╝╝ąg(sh©┤)Ī▒Ą─▓╝Ą└š▀Ż¼į┌╦¹Ą─├┐┤╬╣½ķ_č▌ųvųąŻ¼Ī░╝╝ąg(sh©┤)Ī▒Äū║§Č╝╩Ū└@▓╗ķ_Ą─įÆŅ}ĪŻ

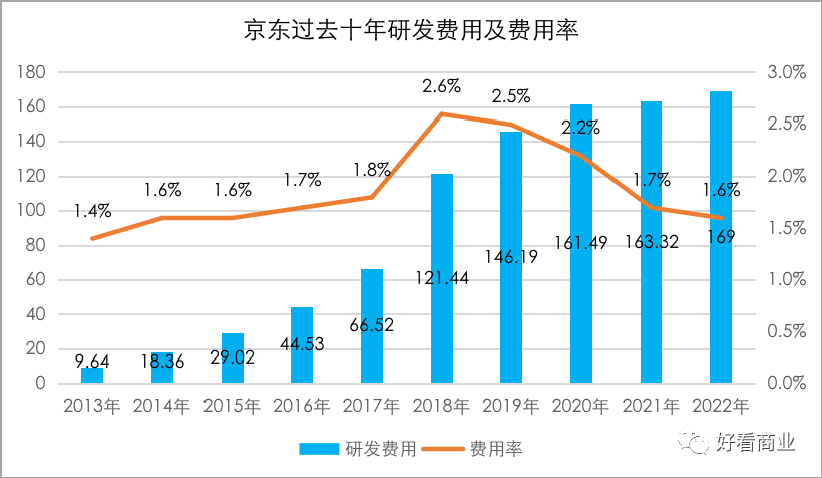

į┌īŹ(sh©¬)ļHąąäė(d©░ng)ųąŻ¼äóÅŖ(qi©óng)¢|ėąČÓųžęĢ╝╝ąg(sh©┤)Ż┐2013-2022─ĻĄ─╩«─Ļ└’Ż¼Š®¢|╣▓═Č╚ļ┴╦930ā|į¬čą░l(f©Ī)┘M(f©©i)ė├ĪŻ

Š▀¾wüĒ┐┤Ż¼2013-2018─ĻŻ¼Š®¢|├┐─ĻĄ─čą░l(f©Ī)┘M(f©©i)ė├Ņ~═¼▒╚į÷Ę∙Äū║§Č╝į┌50%ęį╔ŽŻ╗äóÅŖ(qi©óng)¢|╠ß│÷Ž“╝╝ąg(sh©┤)▐D(zhu©Żn)ą═║¾Ą─2018─ĻŻ¼Š®¢|Ą─čą░l(f©Ī)═Č╚ļ▌^2017─Ļ├═į÷82.6%Ż¼čą░l(f©Ī)┘M(f©©i)ė├┬╩ę▓▀_(d©ó)ĄĮÜv╩ĘĖ▀³c(di©Żn)Ą─2.6%ĪŻ

▓╗▀^Ż¼2019─Ļ-2022─ĻŻ¼Š®¢|čą░l(f©Ī)═Č╚ļį÷╦┘├„’@Ūę│ų└m(x©┤)Ę┼ŠÅŻ¼Å─2019─ĻĄ─20.4%ĮĄų┴2020─ĻĄ─10.47%Ż¼ūŅĮ³ā╔─ĻĄ─į÷Ę∙ęčĮĄų┴éĆ(g©©)╬╗öĄ(sh©┤)ĪŻ

▀^╚źā╔─ĻŻ¼╚½Ū“┐Ų╝╝╣½╦ŠįŌė÷Ą═╣╚Ż¼ĮĄ▒Šį÷ą¦│╔×ķ╦¹éā▓╗╝sČ°═¼Ą─ąąäė(d©░ng)ĪŻ▓╗▀^Ż¼┐Ų╝╝╣½╦Šéāę▓╝Ŗ╝Ŗ▒ĒæB(t©żi)Ż║┐Ų╝╝╩ŪĄ┌ę╗╔·«a(ch©Żn)┴”Ż¼į┘ĮĄ▓╗─▄ĮĄčą░l(f©Ī)ĪŻ

ŽÓ▒╚▌^üĒ┐┤Ż¼═¼śė╩ŪļŖ╔╠ŲĮ┼_(t©ói)Ż¼Š®¢|▀^╚źā╔─ĻĄ─čą░l(f©Ī)┘M(f©©i)ė├┬╩Ą═ė┌░ó└’ĪóŲ┤ČÓČÓ║═üå±R▀dĪŻ

═Č╚ļ▓╗╩Ū─┐Ą─Ż¼ą¦╣¹▓┼╩ŪĻP(gu©Īn)µIĪŻ«ö(d©Īng)Š▐Ņ~┘YĮ▒╗¤²Ą¶Ż¼╝╝ąg(sh©┤)ČÓ┤¾│╠Č╚╔Ž“ī(q©▒)äė(d©░ng)┴╦╗ź┬ō(li©ón)ŠW(w©Żng)╣½╦ŠĄ─śI(y©©)äš(w©┤)Ż┐

▀@ŲõīŹ(sh©¬)║▄ļyėą┴┐╗»Ą─öĄ(sh©┤)ō■(j©┤)ĪŻįŲśI(y©©)äš(w©┤)┐╔ęį┐┤ū„╩Ū╗ź┬ō(li©ón)ŠW(w©Żng)╣½╦Šī”═Ō│╩¼F(xi©żn)╝╝ąg(sh©┤)īŹ(sh©¬)┴”▓óīó╝╝ąg(sh©┤)ūā¼F(xi©żn)Ą─ųžę¬▌d¾wĪŻįŲśI(y©©)äš(w©┤)Š∙ęčĮø(j©®ng)│╔ķL×ķ░ó└’░═░═║═üå±R▀dĄ─Ą┌Č■┤¾╩š╚ļų¦ų∙ĪŻ

2016─Ļ4į┬Ż¼Š®¢|įŲš²╩Įī”═Ōķ_Ę┼╣½ėąįŲĘ■äš(w©┤)ĪŻ╦³ę▓į°▒╗Č©╬╗×ķļŖ╔╠Īó╬’┴„║═Į╚┌┐Ų╝╝ų«║¾Š®¢|Ą─Ī░Ą┌╦─±{±R▄ćĪ▒ĪŻ

Ą½▀^╚ź6─ĻŻ¼Š®¢|įŲČĄČĄ▐D(zhu©Żn)▐D(zhu©Żn)Ż¼š{(di©żo)š¹▓╗öÓŻ¼┘Oš`░l(f©Ī)š╣Ģr(sh©¬)ÖC(j©®)ĪŻCanalysĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2022─ĻQ3Ż¼Ū░╦─┤¾įŲÅS╔╠Ż©░ó└’įŲĪó╚A×ķįŲĪó“vėŹįŲ║═░┘Č╚įŲŻ®į┌ųąć°įŲėŗ(j©¼)╦Ń╩ął÷š╝▒╚80%Ż¼Š®¢|įŲ┼c╦¹éā▀Ćėą▌^┤¾Ą─▓ŅŠÓĪŻ

2021─Ļ3į┬Ż¼Š®¢|ą¹▓╝ī󊮢|įŲ║═AIŠ®ā╔ĒŚ(xi©żng)śI(y©©)äš(w©┤)äāļx▐D(zhu©Żn)ūīĮoŠ®¢|┐Ų╝╝Ż¼║Žėŗ(j©¼)▐D(zhu©Żn)ūīār(ji©ż)157ā|į¬ĪŻūį┤╦Ż¼Š®¢|įŲ║═AIśI(y©©)äš(w©┤)ę▓▓╗į┘▓ó▒ĒĄĮŠ®¢|╝»łF(tu©ón)ĪŻ

Å─Š®¢|╬’┴„ĄĮŠ®¢|╣żśI(y©©)║═Š®║═¢|«a(ch©Żn)░l(f©Ī)üĒ┐┤Ż¼Š®¢|į┌┴Ń╩█╗∙ĄA(ch©│)įO(sh©©)╩®ŅI(l©½ng)ė“ėą¬Ü(d©▓)╠žĄ─╝╝ąg(sh©┤)ĘeĄĒ║═ā×(y©Łu)ä▌ĪŻĄ½Į±╠ņŻ¼Š®¢|ę└╚╗╩Ūę╗╝ęĪ░ÅŖ(qi©óng)┴Ń╩█Ī▒Ą─╣½╦ŠŻ¼╦³▀ĆąĶę¬└^└m(x©┤)ė├╝╝ąg(sh©┤)╬õčbūį╝║ĪŻ

ė╚Ųõ╩Ūį┌ChatGPTÖM┐š│÷╩└Ż¼╚╦ŅÉū▀ĄĮAI░l(f©Ī)š╣Ą─ųžę¬?d©▓)v╩ĘĻP(gu©Īn)┐┌Ż¼─▄ʱĖ·╔Ž╔§ų┴ę²ŅI(l©½ng)╝╝ąg(sh©┤)│▒┴„īóøQČ©ę╗╝ę╣½╦ŠĄ─├³▀\(y©┤n)ĪŻ

ę¬ųž╦▄Š®¢|Ą─äóÅŖ(qi©óng)¢|Ż¼Ģ■(hu©¼)į┌ć°ļH╗»║═╝╝ąg(sh©┤)╗»ĘĮ├µĘ┼│÷╩▓├┤┤¾šą─žŻ┐▀@║▄ųĄĄ├Ų┌┤²Ż¼▀@ę▓╩ŪŠ®¢|▒žĒÜę¬ča(b©│)²RĄ─Č╠░ÕĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║