├└łF×ķ╩▓├┤ę¬ū÷Ų¾śI(y©©)░µ

üĒį┤/ā|ÜWŠW

ū½╬─/ĻÉū┐

ŠÄ▌ŗ/ŅÖÅ®

ę╗æTĪ░Ž▓ÜgĪ▒Ū─Ū─╔ŽŠĆśI(y©©)䚯¼│├ī”╩ų▓╗éõ╣ź│Ū┬įĄžĄ─├└łFŻ¼▀@┤╬ģsęį║▒ęŖĄ─Ė▀š{ū╦æB(t©żi)Ī░ą¹æ(zh©żn)Ī▒ĪŻ

4į┬13╚šŻ¼├└łFį┌▒▒Š®┼eąą┴╦ę╗ł÷░l(f©Ī)▓╝Ģ■Ż¼├µŽ“Ų¾śI(y©©)ė├æ¶═Ų│÷Ų¾śI(y©©)Ž¹┘M╣▄└ĒĘ■äšĪ¬Ī¬├└łFŲ¾śI(y©©)░µŻ¼▓ó░l(f©Ī)▓╝╚½ą┬ŲĘ┼Ųą╬Ž¾╝░Appæ¬ė├│╠ą“ĪŻ├└łFĖ▀╝ēĖ▒┐é▓├ĪóĄĮ╝ę╩┬śI(y©©)▓┐┐é▓├═§Ų╬ųąŻ¼├└łFŲ¾śI(y©©)śI(y©©)äš▓┐┐éĮø└Ē┐ĄäPĪóĖ▒┐éĮø└Ē╦╬į~Ą╚║╦ą─śI(y©©)äš╚╦åTę╗ę╗┴┴ŽÓĪŻ

═§Ų╬ųą╩Ū└^═§╗█╬─═╦ą▌║¾├└łFā╚▓┐ą┬Ī░2╠¢╚╦╬’Ī▒Ż¼ę▓╩Ū├└łF│╔┴óęįüĒūŅ─Ļ▌pĄ─Ė▀╝ēĖ▒┐é▓├Ż╗┐ĄäPį┌▓═’ŗ═Ō┘uŅIė“ęčėą╩«─Ļęį╔ŽĄ─Ų¾śI(y©©)Ę■äšĮø“ׯ¼┤╦Ū░į°╚╬├└łFäō(chu©żng)ą┬śI(y©©)äš▓┐žōž¤╚╦ĪŻĪ░Š½▒°ÅŖīóĪ▒ĦĻĀŻ¼Ė▀š{╔ŽŠĆ░l(f©Ī)▓╝Ż¼ūŃęŖ├└łF▀M▄ŖŲ¾śI(y©©)╝ēŽ¹┘M╩ął÷Ą─øQą─ĪŻ

äėņo▓╗Ž▐ė┌▒▒ĘĮĪŻį┌ųąć°ŽŃĖ█Ż¼├└łFš²├”ų°×ķ╝┤īó╔ŽŠĆĄ─ŽŃĖ█═Ō┘uśI(y©©)äššą▒°┘I±RĪŻ

ō■├└łFTelegramŅlĄ└Ž¹ŽóŻ¼4į┬4╚šĪó6╚šŻ¼├└łF═Ō┘uį┌ŽŃĖ█ęčĮøĮė▀Bš┘ķ_┴╦ā╔ł÷ßśī”═Ō┘uåTĄ─║åĮķĢ■Ż¼ĮķĮB╦═▀fåTApp║═Ę■äš┘MĄ╚ŽÓĻPŪķørĪŻō■ŽżŻ¼ŅÉ╦ŲĄ─║åĮķĢ■║¾└m(x©┤)▀ĆĢ■┼e▐kČÓł÷ĪŻ

Č╠Ģrķgā╚Įė▀Bų„äė│÷ō¶Ż¼─ŪéĆ╩ņŽżĄ─├└łFėų╗žüĒ┴╦ĪŻ

01

╗IéõŲ▀─Ļ

├└łF▓╝ŠųBČ╦╩ął÷Ż¼▓óĘŪ┼RĢrŲęŌĪŻ

ō■┴╦ĮŌŻ¼├└łFŲ¾śI(y©©)░µĄ─Ū░╔Ē╩ŪšQ╔·ė┌2015─ĻĄ─Ī░├└łF╔╠Ų¾═©Ī▒Ż¼ūŅ│§╩ŪĘ■äšė┌├└łFā╚▓┐åT╣żĄ─ąĶŪ¾Ż¼╠ß╣®ĖŻ└¹ė├▓═Īóšą┤²ė├▓═Īó▓Ņ┬├ĪóŲ¾śI(y©©)ė├▄ćĄ╚ĪŻ

ę“×ķļSų°├└łF╣½╦ŠęÄ(gu©®)─ŻĄ─░l(f©Ī)š╣ēč┤¾Ż¼╚šØuÅ═ļsĄ─ĮM┐Śśŗ╝▄ūīā╚▓┐£Ž═©ūāĄ├└¦ļyŻ¼▀^ė┌Ę▒¼ŹĄ─øQ▓▀Īół¾õNĪóīÅ║╦Ą╚┴„│╠Ż¼│╔×ķåT╣żéā├µ┼RĄ─╣▓ąį═┤³cŻ¼ąĶę¬ę╗éĆŲ§║Ž╗ź┬ō(li©ón)ŠWĢr┤·Ą─ĮŌøQ▐kĘ©ĪŻ

├└łF╔╠Ų¾═©įćłD═©▀^ę╗ŽĄ┴ąĄ─öĄūų╗»┘x─▄Ż¼ķ_▒┘ę╗éĆą┬Ą─ĮŌøQ┬ĘÅĮĪŻ╦³▓╗āH╩Ūę╗éĆŲ¾śI(y©©)Ž¹┘M╣▄└ĒSaaSŲĮ┼_Ż¼▀BĮė┴╦Ž¹┘MŲĘŅÉ║═┐═æ¶Ż¼ę▓┼cOAĪó┘M┐žŽĄĮy(t©»ng)Īó▐k╣½ŲĮ┼_Īóžö䚎ĄĮy(t©»ng)Ą╚╔·æB(t©żi)╗’░ķ╗ź┬ō(li©ón)╗źäėŻ¼ūīŲ¾śI(y©©)╣▄└ĒīŹ¼FĮĄ▒Šį÷ą¦ĪŻ

▀@╠ūĘ■äš¾wŽĄųØu│╔ą═║¾Ż¼├└łF╔╠Ų¾═©ķ_╩╝═žš╣Ų¾śI(y©©)┐═æ¶Ż¼Ą═š{×ķ├└łFĄ─Ų¾śI(y©©)Ę■äšąŅ─▄ĪŻ

├└łFĘĮ├µ▒Ē╩ŠŻ¼Ų¾śI(y©©)╣▄└ĒĄ─öĄūų╗»┤_īŹš²į┌Ž“┐v╔Ņ░l(f©Ī)š╣Ż¼åT╣żĄ─ąĶŪ¾ę▓Ž“ČÓśė╗»ĪóŲĘ┘|╗»ĪóÅŚąį╗»▐DūāŻ¼▀@ī”Ų¾śI(y©©)Ž¹┘M─Ż╩Įę▓╠ß│÷┴╦Ė³Ė▀ę¬Ū¾ĪŻ├└łFŽŻ═¹ūį╝║Ą─▀@ę╗╠ūŲ¾śI(y©©)╣▄└Ē▀ē▌ŗķ_Ę┼ĮoĖ³ČÓĄ─Ų¾śI(y©©)╔╠æ¶ĪŻ

Å─├└łFā╚▓┐Ą─╝▄śŗūā╗»Ż¼┐╔ęį┐┤│÷įōśI(y©©)䚥─ųžę¬ąįį┌ų▓Į╠ß╔²ĪŻįńŲ┌Ę■äš├└łFā╚▓┐ĢrŻ¼├└łF╔╠Ų¾═©Üwī┘ė┌Ų¾śI(y©©)ŲĮ┼_čą░l(f©Ī)▓┐Ż╗2021─Ļ│§▐Dų┴ĄĮ╝ę╩┬śI(y©©)╚║Ż¼ķ_╩╝╔╠śI(y©©)╗»╠Į╦„Ż╗Į±─Ļ3į┬Ę▌Ż¼├└łF╔╠Ų¾═©īóŲĘ┼Ųą┼ŽóūāĖ³×ķĪ░├└łFŲ¾śI(y©©)░µĪ▒Ż¼╣┘ŠW║═Appę▓Č╝Ļæ└m(x©┤)╔ŽŠĆĪŻ

łDį┤Ż║├└łFŲ¾śI(y©©)░µ╣┘ŠW

łDį┤Ż║├└łFŲ¾śI(y©©)░µAPP

─┐Ū░├└łFŲ¾śI(y©©)░µ╣┘ŠW’@╩ŠŻ¼ŲõśI(y©©)äšł÷Š░░³└©Ų¾śI(y©©)▓═’ŗĪóŲ¾śI(y©©)┤“▄ć║═Ų¾śI(y©©)▓Ņ┬├╚²éĆ┤¾ŅÉŻ¼ßśī”ŃyąąĪóßt(y©®)╦ÄĪó┐ņŽ¹Īó╗ź┬ō(li©ón)ŠW║═╬’┴„ąąśI(y©©)Ż¼╠ß╣®▓╗═¼Ą─ąąśI(y©©)ĮŌøQĘĮ░ĖĪŻ╣½ķ_┘Y┴Ž’@╩ŠŻ¼─┐Ū░├└łFŲ¾śI(y©©)░µĄ─łFĻĀęÄ(gu©®)─ŻęčėąöĄ░┘╚╦Ż¼Ūę╚įį┌┐ņ╦┘öUÅłųąĪŻ

├└łFŲ¾śI(y©©)░µĄ─═Ų│÷Ż¼ęŌ╬Čų°├└łFī󚵚²╠ż▀MŲ¾śI(y©©)Ž¹┘MĘ■äš╩ął÷ĪŻ├└łFĖ▀╝ēĖ▒┐é▓├ĪóĄĮ╝ę╩┬śI(y©©)╚║┐é▓├═§Ų╬ųąį┌░l(f©Ī)▓╝Ģ■╔Ž▒Ē╩ŠŻ║Ī░Å─Į±╠ņķ_╩╝Ż¼├└łFīó×ķŲ¾śI(y©©)ė├æ¶╚½├µķ_Ę┼žSĖ╗Ą─Ž¹┘Mł÷Š░║═╔╠æ¶▀xō±Ż¼ūī├┐┤╬ę“╣½Ž¹┘MČ╝Ž±ė├├└łFę╗śė║åå╬ĪŻĪ▒

02

Ž“BČ╦ę¬└¹ØÖ

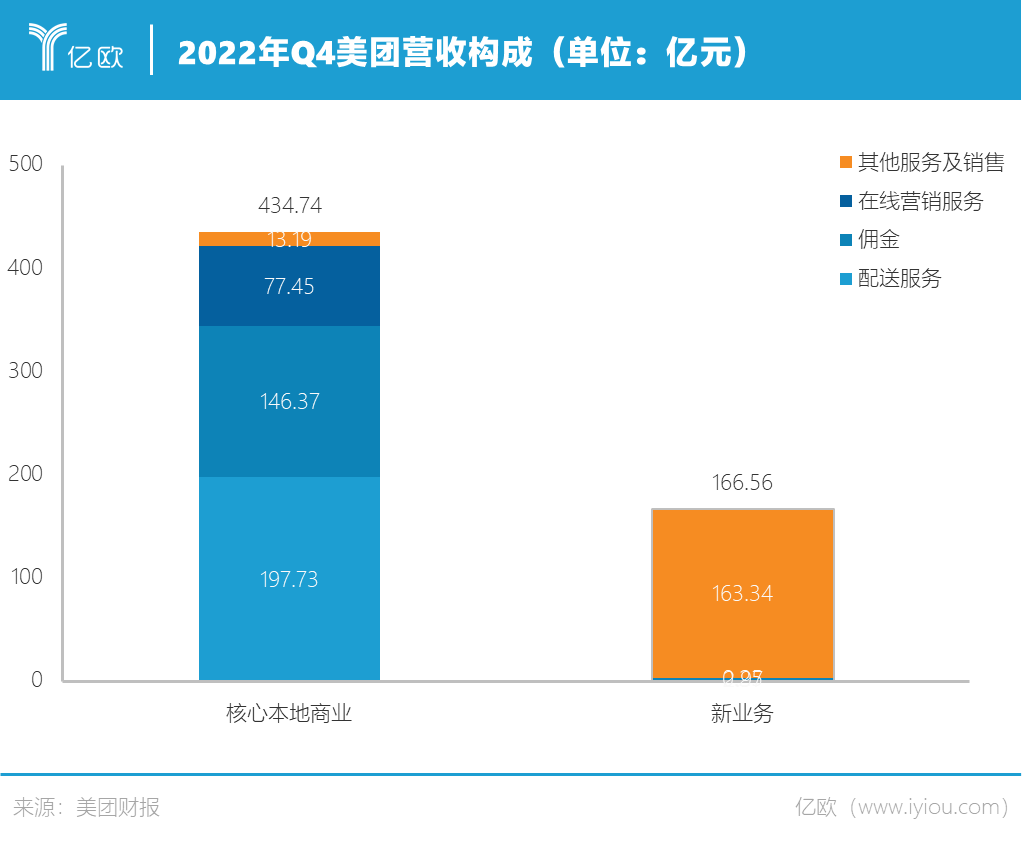

▓╗Š├Ū░Ż¼├└łFäé░l(f©Ī)▓╝┴╦2022─ĻQ4╝░╚½─ĻśI(y©©)┐āĪŻ2022─ĻŻ¼├└łFäéĮ╗│÷┴╦ę╗Ę▌ĀI╩š▒Ż│ųā╔╬╗öĄį÷ķLĪóĮøš{š¹ā¶└¹ØÖ┼ż╠Ø×ķė»Ą─│╔┐āå╬ĪŻ

öĄō■’@╩ŠŻ¼2022─Ļ╚½─ĻŻ¼Ųõ╩š╚ļė╔2021─ĻĄ─1791ā|į¬į÷ķL22.8%ų┴2200ā|į¬Ż╗║╦ą─▒ŠĄž╔╠śI(y©©)Ą─ĮøĀI└¹ØÖė╔2021─ĻĄ─188ā|į¬į÷ķL56.8%ų┴2022─ĻĄ─295ā|į¬Ż╗2022─ĻĮøš{š¹EBITDAŻ©ŽóČÉ╝░š█┼föéõNŪ░└¹ØÖŻ®×ķ97ā|į¬Ż¼═¼▒╚┼ż╠Ø×ķė»ĪŻ

ę╗ų▒ęįüĒŻ¼├└łFĄ─śI(y©©)äšųžą─į┌CČ╦Ż¼║╦ą─▒ŠĄž╔╠śI(y©©)╩ŪŲõ╗∙▒Š▒PĪŻ

╦∙ų^║╦ą─▒ŠĄž╔╠śI(y©©)Ż¼░³└©═Ō┘uĪóĄĮĄĻĪóŠŲ┬├╝░├└łFķW┘ÅĪó├±╦▐╝░Į╗═©Ų▒䚥╚ĪŻ▀@▓┐ĘųśI(y©©)äšį┌2022─ĻQ4╩š╚ļ×ķ435ā|į¬Ż¼š╝┐éĀI╩š▒╚ųž▀_72%Ż¼═¼Ų┌├└łFā×(y©Łu)▀xĪó├└łF┘I▓╦ĪóŠW╝s▄ćĄ╚ą┬śI(y©©)äš╩š╚ļ167ā|į¬Ż¼š╝▒╚28%ĪŻ

Ą½▓╗┐╔ʱšJĄ─╩ŪŻ¼├└łFĄ─CČ╦śI(y©©)äšį÷ķL│÷¼F┴╦Ę┼ŠÅĪŻūŅą┬žöł¾’@╩ŠŻ¼┼c2022─ĻĄ┌╚²╝ŠČ╚ŽÓ▒╚Ż¼├└łFĄ┌╦─╝ŠČ╚śI(y©©)┐ā│÷¼F▓©äėŻ¼š¹¾w╩š╚ļŁh(hu©ón)▒╚Ž┬╗¼4.0%Ż╗Ą┌╦─╝ŠČ╚Ż¼├└łF║╦ą─▒ŠĄž╔╠śI(y©©)Ą─╩š╚ļŁh(hu©ón)▒╚Ž┬ĮĄ6.2%Ż¼Ųõųą┼õ╦═Ę■äšĪóé“Įį┌ŠĆĀIõNĘ■äš╚²ĒŚ╩š╚ļŠ∙│÷¼FŽ┬╗¼ĪŻ

╣½╦ŠĄ─│ų└m(x©┤)░l(f©Ī)š╣ąĶꬹ┬Ą─į÷ķLäė┴”Ż¼├└łFīóĮėŽ┬üĒĄ─ŽŻ═¹╝─═ąė┌BČ╦╩ął÷ĪŻ

ę╗ĘĮ├µŻ¼BČ╦╩ął÷Ą─Øō┴”╩Ū’@Č°ęūęŖĄ─ĪŻ╣½ķ_┘Y┴Ž’@╩ŠŻ¼2020─ĻŻ¼į┌ųąć°Ų¾śI(y©©)ų¦│÷╣▄└Ē╩ął÷Ż¼āH║╦╦Ń╔╠┬├Īó│÷ąąĪółF▓═Īó▓╔┘Å║═ĖŻ└¹╬Õ┤¾ł÷Š░Ą─┘Mė├ų¦│÷ęÄ(gu©®)─ŻŠ═ęč▀_ĄĮ╚fā|╝ēäeŻ¼═¼ĢrļSų°Ų¾śI(y©©)ī”åT╣żéĆ╚╦ł¾õN║═ī”╣½ų¦│÷Ą─┘M┐ž╣▄└ĒąĶŪ¾įĮ░l(f©Ī)├„’@Ż¼Ų¾śI(y©©)┘Mė├╣▄└Ē╩ął÷ęÄ(gu©®)─Żęč╩ŪŪ¦ā|╝ē┤µį┌ĪŻ

┴Ēę╗ĘĮ├µŻ¼į┌Ų¾śI(y©©)Ž¹┘MĘ■äš╩ął÷Ż¼├└łFĄ─īŹ┴”ę▓▓╗╚▌ąĪėUĪŻūŅą┬žöł¾öĄō■’@╩ŠŻ¼2022─Ļ├└łFĄ─╗Ņ▄S╔╠╝ęöĄ×ķ930╚fŻ¼ū°ōĒ6.78ā|Į╗ęūė├æ¶öĄ║═624╚f“T╩ųĪŻ▀@ą®║Ż┴┐Ą─╔╠╝ęĪóė├æ¶║═▀\┴”┘Yį┤Ż¼Č╝╩Ū├└łFŲ¾śI(y©©)Ž¹┘MĘ■䚥─Ī░╣®æ¬µ£Ī▒Ż¼ų¦ō╬Ųõ×ķŲ¾śI(y©©)╠ß╣®ė├▓═Īóė├▄ćĪó▓Ņ┬├Ą╚ČÓĘNĘ■äšĪŻ

į┌░l(f©Ī)▓╝Ģ■╔ŽŻ¼├└łFę▓×ķŲ¾śI(y©©)Ę■äšśI(y©©)äšČ©┴╦ę╗éĆąĪ─┐ś╦Ż║Ī░╬┤üĒ╬Õ─ĻŻ¼ŽŻ═¹Ų¾śI(y©©)░µ─▄ų·┴”╩«╚fŲ¾śI(y©©)Ż¼ĮĄĄ═░┘ā|Ų¾śI(y©©)Ž¹┘M│╔▒ŠŻ¼Ä═ų·Ų¾śI(y©©)ÅŖ╗»ūį╔ĒĄ─ĒgąįĪŻ Ī▒

03

▒ŠĄž╔·╗ŅŽ┬░ļł÷

▒ŠĄž╔·╗ŅŻ¼┐╔─▄╩Ū╗ź┬ō(li©ón)ŠWąąśI(y©©)ā╚×ķöĄ▓╗ČÓę└╚╗Ž§¤¤Åø┬■Ą─ŅIė“ĪŻ

ČČ궤oę╔╩ŪéĆÅŖö│ĪŻ2022─ĻĄūŻ¼ČČ궊█║Ž┴╦ČÓ▀\┴”ŲĮ┼_Ż¼Ž╚║¾┼cI┴╦├┤Īó▀_▀_ĪóĒśžS═¼│Ū║×ėå═¼│Ū┼õ╦═ģf(xi©”)ūhŻ╗Į±─Ļ3į┬│§Ż¼ČČę¶═Ō┘ułF┘ÅĒŚ─┐į┌ČÓĄžįć³cŽ┬ł÷ĪŻļm╚╗ČČę¶═Ō┘uĄ─╚š╗Ņ┼c├└łF╔ą¤oĘ©▒╚öMŻ¼Ą½Ė▀š{║═ČÓŲĮ┼_┬ō(li©ón)╩ųĄ─ČČ궯¼ä▌▒žę¬į┌▒ŠĄž╔·╗ŅĘųę╗▒ŁĖ■ĪŻ

┐ņ╩ųĘĮ├µę▓▀B└m(x©┤)│÷ō¶ĪŻ╣½ķ_┘Y┴Ž’@╩ŠŻ¼2023╔Ž░ļ─Ļ┐ņ╩ų▒ŠĄž╔·╗Ņš²╚½┴”═Ų▀MĪ░─Żą═“×ūCĪ▒Ż¼╔Ž║ŻĪóŪÓŹuĪó╣■Ā¢×I╩Ū╚²┤¾Š▀éõæ(zh©żn)┬įęŌ┴xĄ─æ(zh©żn)ł÷ĪŻśI(y©©)ā╚Ęų╬÷šJ×ķŻ¼Č╠ęĢŅlŲĮ┼_▒ŠĄžśI(y©©)äš▀ē▌ŗĖ³ČÓ╗∙ė┌ā╚╚▌Ż¼╝┤Č╠ęĢŅlĪóų▒▓źę²ī¦Ž¹┘Mš▀ŠĆ╔ŽłF╚»ŠĆŽ┬Ž¹┘MŻ¼ļSų°ØB═Ė┬╩Īóą¦┬╩Ą─╠ß╔²╚ź┤“ķ_į÷┴┐ĪŻ

Į±─ĻŻ¼░ó└’ę▓ėŁüĒ┴╦│╔┴ó24─ĻüĒūŅųžę¬Ą─ĮM┐ŚūāĖ’ĪŻŽÓĻPŽ¹Žó▒Ē╩ŠŻ¼└^┐┌▒«▓ó╚ļĖ▀Ą┬║¾Ż¼▒ŠĄž╔·╗Ņū„×ķ░ó└’ĘųįO┴∙┤¾śI(y©©)äš╝»łFų«ę╗Ż¼īóėą¬Ü┴ó╚┌┘Y║═╔Ž╩ąĄ─┐╔─▄ĪŻ▀@ī”├└łFüĒšfŻ¼ę▓▓╗╩Ūę╗éĆĪ░▌p╦╔Ą─ą┼╠¢Ī▒ĪŻ

Ī░▓═’ŗ═Ō┘u╩ął÷ęčĮøĖ▀Č╚╝»ųąŻ¼Ą½╝┤Ģr┴Ń╩█╝░╔·╗ŅĘ■äš▀Ćėą║▄┤¾Ą─╚ļŠų┐šķgŻ¼║¾└m(x©┤)Ė„ĘĮĀÄŖZ┐╔─▄Ģ■Š█Į╣ė┌┤╦ĪŻĪ▒ļŖ╔╠Ęų╬÷ĤŪfÄøį°į┌Įė╩▄├Į¾w▓╔įLĢr▒Ē╩ŠĪŻ

╣½ķ_öĄō■’@╩ŠŻ¼2021─Ļųąć°╗ź┬ō(li©ón)ŠW▒ŠĄž╔·╗ŅĘ■äšąąśI(y©©)╩ął÷ęÄ(gu©®)─Ż▀_ĄĮ2.6╚fā|į¬Ż¼ĄĮ2025─Ļėą═¹▀_ĄĮ4╚fā|į¬ĪŻĪ░Ą░ĖŌĪ▒ļm┤¾Ż¼Ą½Ė„┬Ęą┬└Ž═µ╝ęę╗═¼ė┐╚ļŻ¼┴„┴┐Ęų╔ó╗»┌ģä▌īóė·░l(f©Ī)├„’@ĪŻ

┐╔ęįŅAęŖĄ─╩ŪŻ¼ĮėŽ┬üĒ▒ŠĄž╔·╗ŅĄ─æ(zh©żn)ł÷▀Ćėą║▄ČÓš╠ę¬┤“ĪŻ

├µī”Č╠ęĢŅlŲĮ┼_Ą─čĖ╦┘┼dŲ║═üĒä▌ø░ø░Ą─Ė„┬Ęī”╩ųŻ¼├└łF╦Ų║§ę╗ų▒Č╝▒Ē¼FĄ├▒╚▌^Ī░ĘŽĄĪ▒Ż¼▓óø]ėą│÷¼Fä”░╬Õ¾ÅłĄ─Šų├µĪŻĄ½▀@▓ó▓╗┤·▒Ē├└łFø]ėąäėū„Ż¼Å─Į±─Ļ╔ŽŠĆŽŃĖ█═Ō┘uśI(y©©)äšęį╝░░l(f©Ī)┴”BČ╦┐╔ęį┐┤ĄĮŻ¼├└łFęčĮøķ_╩╝ų„äė│÷ō¶ĪŻ

ī”ė┌├└łFĄ─ę╗ŽĄ┴ą│÷ō¶║═┼e┤ļŻ¼ąąśI(y©©)╩Ū▒¦ėąŲ┌┤²Ą─ĪŻ╗žŽļ«ö─ĻŻ¼├└łF═©▀^łF┘Å╔·Ūą═Ō┘uĪóŠŲ┬├Īó╔·§rĪó┤“▄ćŻ¼į┌ę╗▒ŖĖéĀÄī”╩ųųąĪ░╗ó┐┌ŖZ╩│Ī▒Ż¼ūŅĮKū°ĘĆ(w©¦n)▒ŠĄž╔·╗Ņ╩ął÷Ņ^▓┐╬╗ų├ĪŻ╚ńĮ±Ż¼ŽÓ╦ŲĄ─Šų├µį┘┤╬╔Žč▌Ż¼ų╗╩Ū╣ź╩žĮŪ╔½░l(f©Ī)╔·┴╦▐DūāŻ¼▒╗╠¶æ(zh©żn)Ą─├└łF▀ĆĢ■┌AĄĮūŅ║¾å߯┐

═§┼dų▒├µ┴╦▀@éƤoĘ©╗ž▒▄Ą─å¢Ņ}ĪŻ

į┌├└łF2022─Ļžöł¾ļŖįÆĢ■╔ŽŻ¼═§┼dĄ─ūįą┼ę╗╚ń╝╚═∙ĪŻ╦¹▒Ē╩ŠŻ║Ī░Ųõ╦¹ĖéĀÄī”╩ųŻ¼╝╚ėąŲĮ┼_Ż¼░³└©ą┬╚ļł÷Ą─Č╠ęĢŅlŲĮ┼_Ż¼Č╝▓╗Š▀éõ╠¶æ(zh©żn)├└łFĄ─īŹ┴”ĪŻĪ▒

ģó┐╝┘Y┴ŽŻ║

1ĪóĪČ├µī”ČČ궯¼├└łFĄ─│┴─¼┼cĘ┤╣źĪĘŻ¼ą┬▌«daybreak

2ĪóĪČČČ┐ņ░ó└’šlüĒ║│äė▒ŠĄž╔·╗ŅĪ░▓╗öĪ╔±įÆĪ▒Ż┐ĪĘŻ¼├┐╚šĮøØ·ą┬┬ä

3ĪóĪČų\äØČÓ─Ļ║¾Ż¼├└łF╗“īóę¬į┌BČ╦╝ė╦┘Ū░ąąĪĘŻ¼╚²ęū╔·╗Ņ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║