čÓų«╬▌╦─ø_╔Ž╩ąŻ¼Ī░╝t║ŻĪ▒¤oč─

üĒį┤/÷L╔╠

ū„š▀/╩ÆĮ▄

įńį┌2011─ĻŻ¼čÓų«╬▌Š═Žļį┌Ė█Į╗╦∙╔Ž╩ąŻ¼Ą½«ö─Ļę╗ätü厧╦ß¹}║¼┴┐│¼ś╦╩┬╝■Ż¼ūīŲõ╔Ž╩ąėŗäØöR£\ĪŻ

ėųĮø(j©®ng)▀^ā╔┤╬▌Ü▐D(zhu©Żn)║¾Ż¼Į±─ĻŻ¼╩ŪčÓų«╬▌Ą┌╦─┤╬ė┬ĻJIPOĪŻ6į┬12╚šŻ¼Ė∙ō■(j©┤)Ė█Į╗╦∙┼¹┬ČŻ¼ÅBķTčÓų«╬▌╔·╬’╣ż│╠╣╔Ę▌ėąŽ▐╣½╦Š╠ßĮ╗┴╦╔Ž╩ą╔ĻšłĢ°Ż¼┬ō(li©ón)Ž»▒Ż╦]╚╦×ķųąĮ╣½╦ŠĪóÅV░l(f©Ī)╚┌┘YŻ©ŽŃĖ█Ż®ĪŻ

┐─┐─┼÷┼÷Ą─12─Ļ└’Ż¼čÓų«╬▌į┌▒╗ąĪŽ╔¤§ĪóĄ╚ŲĘ┼ŲŁh(hu©ón)╦┼Ą─═¼ĢrŻ¼Ųõ«a(ch©Żn)ŲĘę▓į┌▒╗┘|(zh©¼)ę╔Ż¼▒╗┘N╔ŽųžĀIõNĪó▌pčą░l(f©Ī)Ą╚ś╦║×ĪŻ┤╦┤╬╔Ž╩ąŻ¼čÓų«╬▌─▄ĘĆ(w©¦n)╣╠Ųõį┌čÓĖC┘ÉĄ└Ą─Ąž╬╗å߯┐

01

╦─ø_╔Ž╩ąŻ¼Ž▓ænģó░ļ

čÓų«╬▌äō(chu©żng)╩╝╚╦³SĮĪį°╩Ūę╗├¹80║¾Ė▀ųąöĄ(sh©┤)īW└ŽÄ¤Ż¼į┌äō(chu©żng)śI(y©©)¤ß│▒Ž┬Ż¼▐oĄ¶ĶF’ł═ļŻ¼ķ_╩╝äō(chu©żng)śI(y©©)ĪŻ1997─ĻŻ¼╦¹│╔┴ó┴╦ÅBķT╩ąļpĄż±RīŹśI(y©©)░l(f©Ī)š╣ėąŽ▐╣½╦ŠĪŻÄū─Ļ║¾Ż¼čÓų«╬▌ŲĘ┼ŲšQ╔·Ż¼▓óÅ─ūŅįńĪ░¼F(xi©żn)¤§¼F(xi©żn)│į¼F(xi©żn)╦═Ī▒Ą─▀BµiĮø(j©®ng)ĀI─Ż╩ĮŻ¼═æūā?y©Łu)ķĪ░ķ_═ļ╝┤╩│Ī▒Ą─Ė▀Č╦╝┤╩│čÓĖCĪ░═ļčÓĪ▒į┌ŠĆŽ┬īŻ┘uĄĻ║═ŠĆ╔Ž┴Ń╩█Ū■Ą└Š∙ėąĮø(j©®ng)ĀI¾wŽĄĪŻ

į┌2011─ĻŻ¼čÓų«╬▌Š═į°ų\Ū¾Ė█╣╔╔Ž╩ą╩¦öĪ║¾Ż¼▀^┴╦╩«─ĻŻ¼čÓų«╬▌į┘┤╬ø_┤╠Ė█╣╔Ż¼Ą½═¼śė¤o╝▓Č°ĮKĪŻ

2021─Ļ─ĻĄū╣½╦Š▐D(zhu©Żn)æ(zh©żn)A╣╔ĪŻ2022─Ļ4į┬ųąć°ūC▒O(ji©Īn)Ģ■Ž“╣½╦ŠĘ┤ü┴╦ęŌęŖŻ¼ßśī”Ųõšą╣╔Ģ°ę╗┐┌ÜŌ╠ß│÷┴╦57éĆå¢Ņ}Ż¼░³└©ĀIõNĪó╩│ŲĘ░▓╚½╝░ĻP┬ō(li©ón)Į╗ęūĄ╚ĘĮ├µĪŻ2022─Ļ9į┬16╚šŻ¼ūC▒O(ji©Īn)Ģ■╣½Ėµīóš┘ķ_░l(f©Ī)īÅĢ■ūhŻ¼īÅ║╦Ą─░l(f©Ī)ąą╚╦Š═░³└©┴╦čÓų«╬▌ĪŻ╦∙ęįŻ¼čÓų«╬▌į┌░l(f©Ī)īÅĢ■Ū░ę╗╠ņčÓų«╬▌ų„äė│Ę╗ž╔Ž╩ą▓─┴ŽĪŻ

2022─Ļ11į┬Ż¼čÓų«╬▌ųžåóA╣╔╔Ž╩ąėŗäØŻ¼▓óŽ“ųąć°ūC▒O(ji©Īn)Ģ■ÅBķT▒O(ji©Īn)╣▄Šų╠ßĮ╗┴╦▌oī¦éõ░Ė▓─┴ŽĪŻĄ½ĄĮ┴╦Į±─Ļ6į┬12╚šŻ¼Ė█Į╗╦∙═╗╚╗┼¹┬ČčÓų«╬▌▀fĮ╗┴╦╔Ļšł╔Ž╩ąĄ─▓─┴ŽĪŻ

į┌┤╦┤╬čÓų«╬▌Ą─šą╣╔Ģ°ųąŻ¼┼¹┬Č┴╦╣½╦Š┤¾┴┐Ą─Įø(j©®ng)ĀI║═žöäšöĄ(sh©┤)ō■(j©┤)ĪŻ

2020─Ļų┴2022─ĻŻ¼čÓų«╬▌╩š╚ļĘųäe×ķ13.01ā|Īó15.07ā|╝░17.3ā|į¬Ż¼Å═║Žį÷╦┘╝s15.3%Ż╗├½└¹┬╩Ęųäe×ķ42.7%Īó48.2%║═50.8%Ż╗─Ļā╚(n©©i)ā¶└¹ØÖĘųäe×ķ1.23ā|Īó1.72ā|╝░2.06ā|į¬Ż¼Å═║Žį÷╦┘╝s29.2%ĪŻ

į┌┐╔ė^Ą─ĀI╩šų«Ž┬Ż¼╩ŪčÓų«╬▌Ą─╚²┤¾«a(ch©Żn)ŲĘŅÉäeŻ║╝āčÓĖC«a(ch©Żn)ŲĘĪóčÓĖC+«a(ch©Żn)ŲĘĪó+čÓĖC«a(ch©Żn)ŲĘĪŻ

─├2022─ĻüĒ┐┤Ż¼čÓų«╬▌Ą─╝āčÓĖC«a(ch©Żn)ŲĘĀI╩š×ķ16.381ā|į¬Ż¼š╝▒╚94.7%Ż¼Ųõųą═ļčÓ«a(ch©Żn)ŲĘĄ─ĀI╩š×ķ6.726ā|į¬Ż¼š╝▒╚38.9%Ż╗§r¤§čÓĖCĄ─ĀI╩š×ķ4.854ā|į¬Ż¼š╝▒╚28.1%Ż╗Ųõ╦¹Ų┐čbčÓĖC«a(ch©Żn)ŲĘĄ─ĀI╩š×ķ3.051ā|į¬Ż¼š╝▒╚17.6%Ż╗Ė╔čÓĖCĄ─ĀI╩š×ķ1.75ā|į¬Ż¼š╝▒╚10.1%ĪŻ

┐╔ęį┐┤│÷Ż¼═ļčÓ╩Ū╣½╦ŠĄ─ų„┴”«a(ch©Żn)ŲĘĪŻ

ū„×ķ▒¼┐Ņ«a(ch©Żn)ŲĘŻ¼═ļčÓĄ─ārĖ±ę╗ų▒ĘĆ(w©¦n)▓Į╠ß╔²ĪŻŲõŲĮŠ∙╩█ārÅ─2020─ĻĄ─├┐═ļ163į¬ØqĄĮ┴╦2022─ĻĄ─├┐═ļ174į¬ĪŻ2022─ĻŻ¼═ļčÓĄ─├½└¹┬╩ę▓ėą61.6%Ż¼┐╔ęįšf╩ŪĦäė┴╦š¹¾w├½└¹┬╩Ą─╔ŽØqĪŻĄ½ī”å╬ę╗«a(ch©Żn)ŲĘĄ─▀^Č╚ę└┘ćŻ¼ę▓Ģ■įņ│╔ę╗Śl═╚ū▀┬ĘĄ─ī└▐╬Šų├µĪŻ

┴Ē═ŌŻ¼╔ŅĖ¹čÓĖC«a(ch©Żn)ŲĘĄ─čÓų«╬▌Ż¼į┌╚½Ū“╩ął÷ėą▓╗ÕeĄ─│╔┐āĪŻĖ∙ō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─ł¾ĖµŻ¼Å─2020─Ļų┴2022─ĻŻ¼čÓų«╬▌Ą─┴Ń╩█Ņ~▀B└m(x©┤)╚²─Ļ×ķ╚½Ū“ūŅ┤¾Ą─čÓĖC«a(ch©Żn)ŲĘ╣½╦ŠŻ¼2022─ĻĄ─╚½Ū“╩ął÷Ę▌Ņ~×ķ4.1%ĪŻ

▀@Ę▌│╔┐āļx▓╗ķ_čÓų«╬▌ī”Ū■Ą└Ą─ųžęĢĪŻ2022─ĻŻ¼į┌ć°ā╚(n©©i)Ą─čÓĖC«a(ch©Żn)ŲĘ╩ął÷╔ŽŻ¼░┤čÓĖCīŻĀIķTĄĻöĄ(sh©┤)┴┐║═Öz┐Ųį║šJūCĄ─▀M┐┌öĄ(sh©┤)┴┐ėŗŻ¼čÓų«╬▌ę▓┼┼├¹Ą┌ę╗ĪŻ

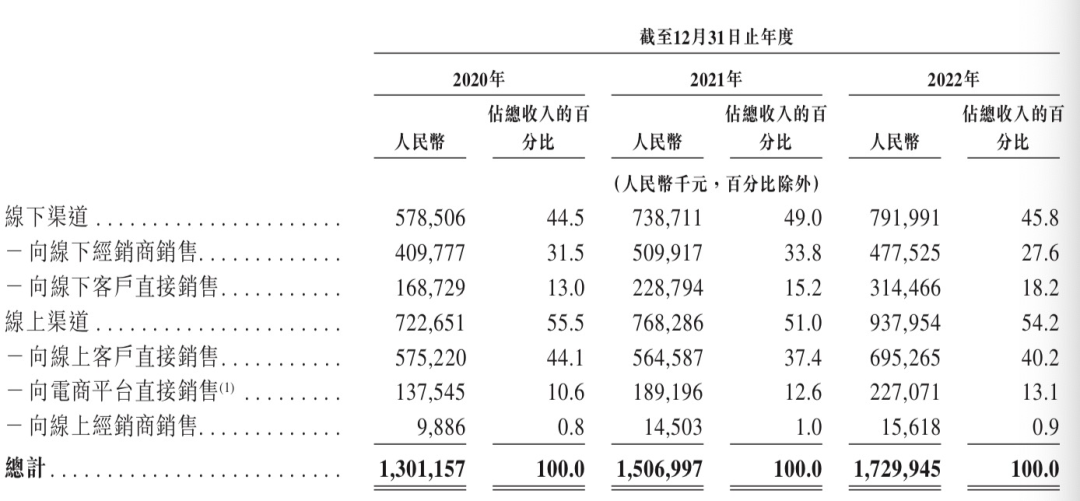

Įžų┴2022ĄūŻ¼čÓų«╬▌Į©┴ó┴╦ė╔89╝ęūįĀIķTĄĻŻ¼╝░225├¹ŠĆŽ┬Įø(j©®ng)õN╔╠║Ł╔w615╝ęĮø(j©®ng)õN╔╠ķTĄĻĄ─ŠĆŽ┬õN╩█ŠW(w©Żng)ĮjĪŻł¾ĖµŲ┌ā╚(n©©i)Ż¼čÓų«╬▌ŠĆŽ┬╩š╚ļš╝▒╚Ęųäe×ķ44.5%Īó49.0%Īó45.8%ĪŻ

ŠĆ╔ŽĘĮ├µŻ¼čÓų«╬▌ĀI╩šĘųäe×ķ55.5%Īó51.0%Īó54.2%ĪŻ▓óŪęŻ¼ŲõŲĘ┼Ų│ų└m(x©┤)╝ė┤aī”ė┌ų„┴„ļŖ╔╠Ū■Ą└Ą─▓╝ŠųĪŻį┌Š®¢|Īó╠ņžłĪóČČ궥╚11éĆŲĮ┼_╔ŽŻ¼čÓų«╬▌ōĒėą23╝ęūįĀIŠW(w©Żng)ĄĻ╝░13╝ęĮø(j©®ng)õN╔╠ŠW(w©Żng)ĄĻĪŻ

─┐Ū░Ż¼čÓų«╬▌Ą─ŠĆ╔Ž╩š╚ļĖ▀ė┌ŠĆŽ┬╩š╚ļĪŻ╠╚╚¶╬┤üĒŠĆ╔Ž╝░╔ńĮ╗├Į¾wŲĮ┼_Ė³×ķŲš╝░Ż¼╚š║¾═©▀^ŠĆ╔ŽŪ■Ą└Ą─õN╩█┤¾Ę∙į÷ķL┐╔─▄Ģ■ę²ŲŠĆŽ┬ŠĆ╔ŽŪ■Ą└ķgĄ─ĖéĀÄĪŻŲĮ║Ō║├ŠĆ╔ŽŠĆŽ┬Ū■Ą└Ą─▓╝Šųęį╝░ĀIõN╣żū„ĪóČ©ār▓▀┬įŻ¼╩ŪčÓų«╬▌Ū■Ą└╣▄└ĒĄ─ĻPµIų«ę╗ĪŻ

▓╗▀^Ż¼▒╚ŲčÓų«╬▌ĀI╩š║═Ū■Ą└╔ŽĄ─▒Ē¼F(xi©żn)Ż¼Č■╝ē╩ął÷║═▒ŖČÓśI(y©©)ā╚(n©©i)╚╦╩┐╗“įSĖ³ūóųžŲõŲĘ┼ŲĄ─ĀIõN┼cčą░l(f©Ī)å¢Ņ}ĪŻ

02

╚²─Ļ╗©8.3ā|ū÷ĀIõN

«öŪ░Ą─B(y©Żng)╔·ė^─Ņ╩󹹯¼Ą½čÓĖCąąśI(y©©)ę╗ų▒ėąĪ░ųŪ╔╠ČÉĪ▒Ą─ĀÄūhĪŻė╚Ųõį┌2020─Ļ╠Ū╦«čÓĖC╩┬╝■ų«║¾Ż¼čÓĖCĄ─ĀIB(y©Żng)ārųĄ┼cārĖ±ĀÄūhę╗ų▒ę²Ų▌øšōćW╚╗ĪŻ

čÓų«╬▌▀@ŅÉŅ^▓┐ŲĘ┼ŲŻ¼Ė³╩Ūéõ╩▄┘|(zh©¼)ę╔ĪŻčÓų«╬▌į┌šą╣╔Ģ°ųą▒Ē╩ŠŻ¼čÓĖCį┌400ČÓ─ĻüĒę╗ų▒╩Ū├└╩│ųąę╗Ą└ų°├¹Ą─╝čļ╚Ż¼ŲõĀIB(y©Żng)│╔ĘųŲõųą░³└©═┘ę║╦ßĪó░▒╗∙╦ßĪó─zįŁĄ░░ūĪó╠ŪĄ░░ūĪó┐╣č§╗»ä®ĪóŌ}ĪóŌøĪóĶFĪóµV║═╝ż╦žĪŻ

ųąßt(y©®)šJ×ķčÓĖCŠ▀ėąČÓĘNĮĪ┐Ą╣”ą¦Ż¼└²╚ńį÷ÅŖ¾w┘|(zh©¼)ĪóÅŖ╗»├Ōę▀ŽĄĮy(t©»ng)Īó╠ßĖ▀ūóęŌ┴”╝░īŻūóČ╚Ą╚Ą╚ĪŻÖÓ═■ÖCśŗ(g©░u)▀MąąĄ─¼F(xi©żn)┤·┐ŲīW蹊┐ęč▀Mę╗▓ĮūCīŹčÓĖC«a(ch©Żn)ŲĘ╦∙Š▀éõĄ─ĮĪ┐Ą╣”ą¦ĪŻ

▓╗▀^Ż¼┤╦Ū░čÓų«╬▌į┌A╣╔╔Ž╩ął÷ĢrŻ¼ĻPė┌čÓĖCĄ─ĀÄūhŠ═▒╗═ŲŽ“┴╦Ė▀│▒ĪŻ

ūC▒O(ji©Īn)Ģ■Ą─Ę┤ü╬─╝■ę▓’@╩ŠŻ¼░l(f©Ī)ąą╚╦Üv╩Ę╔Žį°Įø(j©®ng)│÷¼F(xi©żn)▀^č¬čÓ╩┬╝■Ż¼ūC▒O(ji©Īn)Ģ■ę¬Ū¾╣½╦Ššf├„▓╔┘ÅĄ─čÓĖCįŁ▓─┴ŽĪó░l(f©Ī)ąą╚╦ŽÓĻPčÓĖC«a(ch©Żn)ŲĘĄ─ć°╝ęĪóąąśI(y©©)▒O(ji©Īn)╣▄ę¬Ū¾Ż╗╚ń║╬┬õīŹįŁ▓─┴ŽĄ─ŲĘ┐žŻ¼░l(f©Ī)ąą╚╦╚ń║╬Ę└ĘČ▓╗║ŽĖ±įŁ▓─┴ŽĄ─╩│ŲĘ░▓╚½ąl(w©©i)╔·’LļUĄ╚å¢Ņ}Ż╗Įø(j©®ng)õN╔╠╩ŪʱŠ∙║ŽĘ©═Ļš¹│ųėą╩│ŲĘõN╩█Ą╚┘Y┘|(zh©¼)ĪóįS┐╔Ą╚Ą╚ĪŻ

▒M╣▄čÓų«╬▌į┌šą╣╔Ģ°ųąÅŖš{(di©żo)┴╦čÓĖCĄ─ārųĄŻ¼ęį╝░«a(ch©Żn)ŲĘų„ę¬įŁ┴ŽčÓĖCüĒūį±RüĒ╬„üåĄ╚ą┼ŽóĪŻÅ─öĄ(sh©┤)ō■(j©┤)╔ŽüĒ┐┤Ż¼čÓų«╬▌Ą─čą░l(f©Ī)═Č╚ļ┼cĀIõN═Č╚ļŽÓ▓Ņ╔§▀hŻ¼Ųõ╦Ų║§Ė³Ž±ę╗╝ęĀIõN“ī(q©▒)äėĄ─╣½╦ŠŻ¼¤oĘ©═Ļ╚½ūīŽ¹┘Mš▀ą┼Ę■ĪŻ

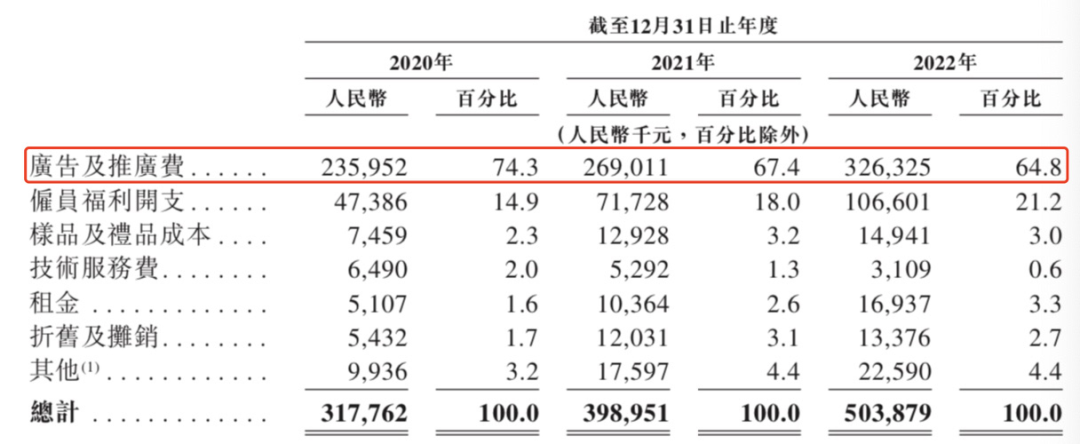

šą╣╔Ģ°’@╩ŠŻ¼čÓų«╬▌ė┌2020─ĻĪó2021─Ļ╝░2022─ĻĄ─õN╩█╝░Įø(j©®ng)õNķ_ų¦Ęųäe×ķ3.18ā|į¬Īó3.99ā|į¬╝░5.04ā|į¬Ż¼Ęųäeš╝«ö─ĻĀIśI(y©©)╩š╚ļĄ─24.4%Īó26.5%╝░29.1%Ż¼─Ļ─Ļ┼╩╔²ĪŻŲõųąŻ¼ÅVĖµ╝░═ŲÅV┘Mė├śŗ(g©░u)│╔õN╩█╝░Įø(j©®ng)õNķ_ų¦Ą─ūŅ┤¾ĮM│╔▓┐ĘųŻ¼Ęųäeš╝2020─ĻĪó2021─Ļ╝░2022─ĻõN╩█╝░Įø(j©®ng)õNķ_ų¦┐éŅ~Ą─74.3%Īó67.4%╝░64.8%ĪŻ

┼c╚²─Ļ╗©┘M8ā|ĀIõN┘Mą╬│╔ī”▒╚Ą─╩ŪčÓų«╬▌čą░l(f©Ī)┘Mė├ĪŻł¾ĖµŲ┌ā╚(n©©i)Ż¼čÓų«╬▌čą░l(f©Ī)┘Mė├Ęųäe×ķ1768╚fĪó1898╚f║═2432╚fį¬Ż¼Ęųäeš╝═¼─Ļ┐é╩š╚ļĄ─1.4%Īó1.3%╝░1.4%Ż¼į÷╦┘╩«ĘųŠÅ┬²ŪęāH×ķõN╩█┘Mė├Ą─5%ū¾ėęĪŻĮžų┴2022─ĻĄūŻ¼čÓų«╬▌õN╩█╚╦åT622╚╦Ż¼čą░l(f©Ī)╚╦åT46╚╦Ż¼Ū░š▀╩Ū║¾š▀Ą─13▒ČĪŻ

Š▀¾wČ°čįŻ¼į┌ĀIõN╔Žę╗öSŪ¦Į╩ŪčÓų«╬▌Ą─Ī░é„Įy(t©»ng)Ī▒ĪŻčÓų«╬▌įńį┌2008─ĻŠ═šłüĒäó╝╬┴ß┤·čįŻ¼äó╝╬┴ß▀Ćį°▒Ē╩ŠŻ¼ūį╝║▒ŻB(y©Żng)Ą─├žįE╩ŪĪ░│įčÓĖCų╗▀xčÓų«╬▌═ļčÓĪ▒Ż¼ĘQūį╝║Ī░├┐╠ņ│įę╗═ļčÓų«╬▌Ą─═ļčÓĪ▒ĪŻ

į┌ąĪ╝tĢ°ĪóČČ궥╚╔ńĮ╗├Į¾w╔ŽŻ¼ę▓─▄┐┤ĄĮčÓų«╬▌┼c▀_╚╦éāĄ─║Žū„ÅVĖµĪŻČ°į┌2018─ĻŻ¼čÓų«╬▌║×╝s┴ųųŠ┴ß│╔×ķŲĘ┼Ų┤·čį╚╦Ż╗2022─ĻŻ¼┌w¹ÉĘfĮėÖn│╔×ķŲĘ┼Ų┤·čį╚╦ĪŻ┤·čį╚╦Ą──Ļ▌p╗»Ż¼ęį╝░ž×┤®╚½ŠW(w©Żng)Ą─ĀIõN┤“Ę©Ż¼ŲõīŹ┼cčÓų«╬▌Ą─ė├涎ÓĻPĪŻ

Ė∙ō■(j©┤)čÓų«╬▌╣┘ĘĮī”ŲņŽ┬čÓĖC«a(ch©Żn)ŲĘĄ─ė├涫ŗŽ±Ęų╬÷Ż¼Ųõ═ļčÓĄ─ė├æ¶╚║¾w╝»ųąį┌30-60ÜqĪŻę▓Š═╩ŪšfŻ¼─┐Ū░čÓų«╬▌Ą─«a(ch©Żn)ŲĘī”ė┌─Ļ▌p╚╦Ą─╬³ę²┴”▌^╚§ĪŻ

÷L╔╠į┌Ą┌ę╗▓┐Ęų╠ߥĮŻ¼═ļčÓ╩Ū╚ŁŅ^«a(ch©Żn)ŲĘŻ¼Č°āHæ{═ļčÓ¤oĘ©½@╚ĪĖ³ČÓĄ──Ļ▌pŽ¹┘Mš▀ĪŻę“┤╦Ż¼čÓų«╬▌▓┼Ģ■į┌ĀIõNųą┤¾Ž┬╣”Ę“ĪŻčÓų«╬▌ŽŻ═¹īżšęĄ┌Č■į÷ķLŪ·ŠĆŻ¼╬³ę²Ė³ČÓĄ─Ž¹┘Mš▀Ż¼ÅŖ╗»«a(ch©Żn)ŲĘį┌Ė„─Ļ²gČ╬Ą─ŲĘ┼Ųą─ųŪŻ¼╗“įS▀Ćæ¬╠ß╔²čą░l(f©Ī)═Č╚ļĪŻ

03

čÓĖC▓Į╚ļĪ░╝t║ŻĪ▒Ż¼į┘ļyäō(chu©żng)ą┬

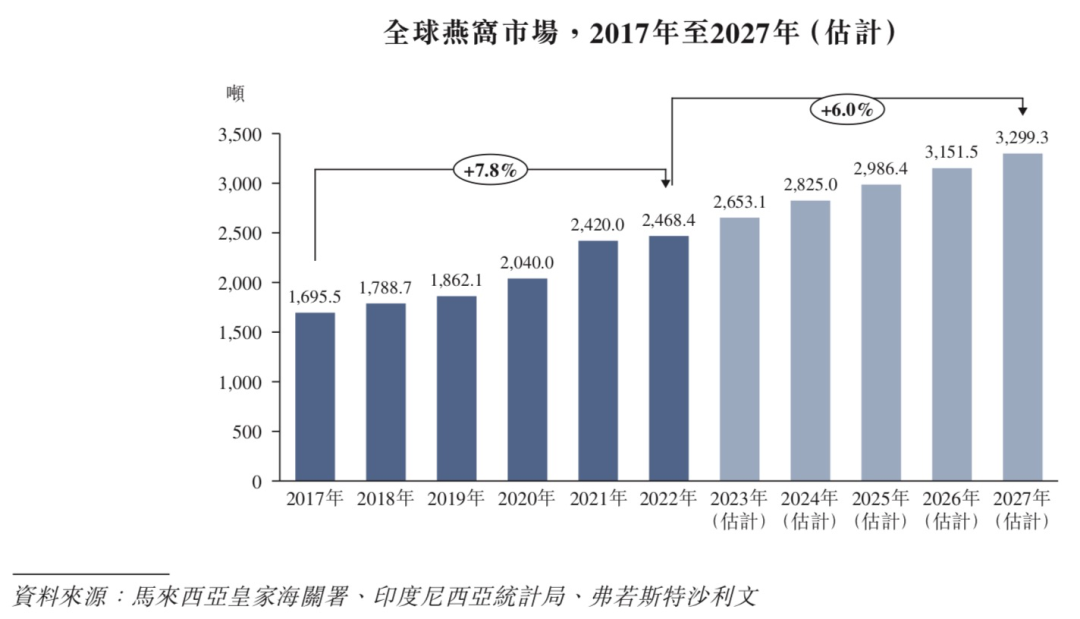

čÓĖC▀@ę╗Ė▀╩š╚ļĖ▀├½└¹Ą─«a(ch©Żn)śI(y©©)Ż¼╩ął÷Øō┴”Š▐┤¾ĪŻĮ³─ĻüĒŻ¼ėą▓╗╔┘Ų¾śI(y©©)╝Ŗ╝Ŗ╚ļŠųŻ¼ŽļüĒĘųę╗▒ŁĖ■ĪŻć°ā╚(n©©i)Ą─čÓĖC╩ął÷Ż¼░┤┴Ń╩█Ņ~ėŗ╦ŃŻ¼2022─Ļ×ķ430ā|Ż¼ŅAėŗĄĮ2027─Ļīóį÷ķLų┴921ā|Ż¼Å═║Ž─Ļį÷ķL┬╩×ķ16.5%ĪŻ

ō■(j©┤)╠ņč█▓ķöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2023─Ļ6į┬13╚šŻ¼┼cĪ░čÓĖCĪ▒ŽÓĻPĄ─Ų¾śI(y©©)╣▓ėą27005╝ęŻ¼ę╗─Ļā╚(n©©i)│╔┴óĄ─Š═ėą1516╝ęŲ¾śI(y©©)ĪŻ

ų¬├¹ŲĘ┼ŲŠ═ėąčÓų«╬▌Īó═¼╚╩╠├ĪóąĪŽ╔¤§ĪóčÓąĪÅNĪóčÓ░▓ŠėĪóŪÓŹuš²ĄõĄ╚ĪŻ

ė╚Ųõ╩Ū│╔┴óė┌2014─Ļų„┤“╝┤╩│§r¤§čÓĖCĄ─ąĪŽ╔¤§Ż¼į┌┘Y▒Š║═ĀIõN╩ųĘ©Ą─╝ė╦┘Ž┬Ż¼čĖ╦┘│╔×ķųą╩ĮB(y©Żng)╔·ū╠čaąąśI(y©©)Ą─ą┬õJŲĘ┼ŲĪŻĄ½ąĪŽ╔¤§ę▓┤µį┌Ī░ųŪ╔╠ČÉĪ▒Ī░Ė▀ĀIõNĪó▌pčą░l(f©Ī)Ī▒Ą─å¢Ņ}ĪŻ

ą┬Ž¹┘M└╦│▒Ž┬Ż¼ąĪŽ╔¤§│įĄĮ╝t└¹Ż¼Ą½į┌║¾└m(x©┤)ī”ŠĆŽ┬ķTĄĻĖ▀┼eĖ▀┤“Ż¼ęį╝░┴„┴┐╝t└¹═╦│▒║¾Ż¼ąĪŽ╔¤§ę▓Ž▌╚ļ┴╦į÷ķL└¦ŠųĪŻ

╚ń║╬▀Mę╗▓ĮūźūĪ─Ļ▌p╚╦Ą─ąĶŪ¾Ż¼│╔×ķūīĖ„┤¾čÓĖCŲĘ┼Ų▌^ä┼─XųŁĄ─ļyŅ}ĪŻ

čÓų«╬▌│²┴╦╝āčÓĖC«a(ch©Żn)ŲĘŻ¼▀Ć═Ų│÷┴╦╚╦ģó▒∙╠Ū╣┘čÓĪó═Ē░▓ąĪ╦{Ų┐ĪóčÓĖC╩│ŲĘŻ©čÓĖCųÓĪóčÓĖC¶šūėĄ╚╩│ŲĘęį╝░Ė„ĘNčÓĖC’ŗŲĘŻ®Ż¼ęį╝░ęįĪ░čÓĖCļ─Ī▒│╔Ęų×ķ║╦ą─┘u³cĄ─ūo─wūėŲĘ┼ŲčÓīÜįŖŻ¼▓ó═Ų│÷┴╦Į³ā╔─ĻüĒ┴„ąąĄ─ā÷Ė╔├µ─żĪŻ

╚╗Č°Ż¼2020─ĻĪ¬2022─ĻŻ¼čÓų«╬▌Ą─Ī░čÓĖC+╝░+čÓĖC«a(ch©Żn)ŲĘĪ▒Ą─ĀI╩šĘųäe×ķ0.43ā|į¬Īó0.56ā|į¬║═0.73ā|į¬Ż¼ļm│ų└m(x©┤)▒Ż│ųų°į÷ķLæB(t©żi)ä▌Ż¼Ą½š¹¾węÄ(gu©®)─Ż▌^ąĪŻ¼Č╠Ų┌ā╚(n©©i)┐ų┼┬▓╗ūŃęį│╔×ķčÓų«╬▌ą┬Ą─į÷ķLę²ŪµĪŻ

┤╦┤╬čÓų«╬▌ų«╦∙ęį▀xō±Ė░Ė█╔Ž╩ąŻ¼ę╗ĘĮ├µ╩Ūę“×ķA╣╔īÅ┼·│╠ą“Ą─▓╗┤_Č©ąįŻ¼┴Ēę╗ĘĮ├µ╩Ūę“×ķį┌Ė█╔Ž╩ą┐╔×ķŲõ╠ß╣®ę╗éĆ½@╚Īć°═Ō┘Y▒ŠĄ─ć°ļHŲĮ┼_Ż¼▓ó▒Ē╩ŠŻ¼IPO─╝╝»╦∙Ą├┘YĮā¶Ņ~īóų„ę¬ė├ė┌čą░l(f©Ī)╗ŅäėŻ¼ęįöU┤¾«a(ch©Żn)ŲĘĮM║Ž▓óžSĖ╗«a(ch©Żn)ŲĘ╣”─▄Ż╗öU┤¾▓óņ¢╣╠╚½Ū■Ą└õN╩█ŠW(w©Żng)ĮjŻ╗╝ėÅŖŲĘ┼ŲĮ©įO║═ĀIõN═ŲÅV╣żū„Ż╗╝ėÅŖ╣®æ¬µ£╣▄└Ē─▄┴”Ż╗╝ėÅŖöĄ(sh©┤)ūų╗∙ĄAįO╩®Ż╗ęį╝░ė├ū„ĀI▀\┘YĮ╝░Ųõ╦¹ę╗░Ń╣½╦Šė├═ŠĪŻ

╠╚╚¶┤╦┤╬╔Ž╩ą─▄│╔╣”Ż¼čÓų«╬▌▒Ń╦Ń╩ŪĪ░čÓĖCĄ┌ę╗╣╔Ī▒Ż¼Ą½Ė∙╗∙▓╗ĘĆ(w©¦n)Ą─čÓų«╬▌Ż¼─▄ʱæ{ĮĶĪ░Ą┌ę╗╣╔Ī▒▀@ēKšą┼Ų╬³ę²Ž¹┘Mš▀║══Č┘Y╚╦Ż¼Š═ę¬┐┤čÓų«╬▌─▄ʱšfĄĮū÷ĄĮ┴╦ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║