╚š▒ŠŅA(y©┤)ųŲ▓╦╬Õ╩«─Ļ┼d╦ź╩ĘŻ¼ųąć°CČ╦ß╚Ų╚įąĶĢrķg

ųŲ▓╦")

üĒį┤/ą┬═¾ā║

ū„š▀/æzų█

ę²čį

┐vė^ųąć°Ą─Ž¹┘M«a(ch©Żn)śI(y©©)Ż¼┐é─▄ĖQęŖ▓╗╔┘┼c╚š▒Š╩ął÷śO×ķŽÓ╦ŲĄ─ū▀ä▌▓©äėĪŻ

Ž¹┘M┘ÉĄ└ųąŻ¼ŅA(y©┤)ųŲ▓╦▒Ń╩ŪŲõųąĄ─ę╗ĒŚĪŻ

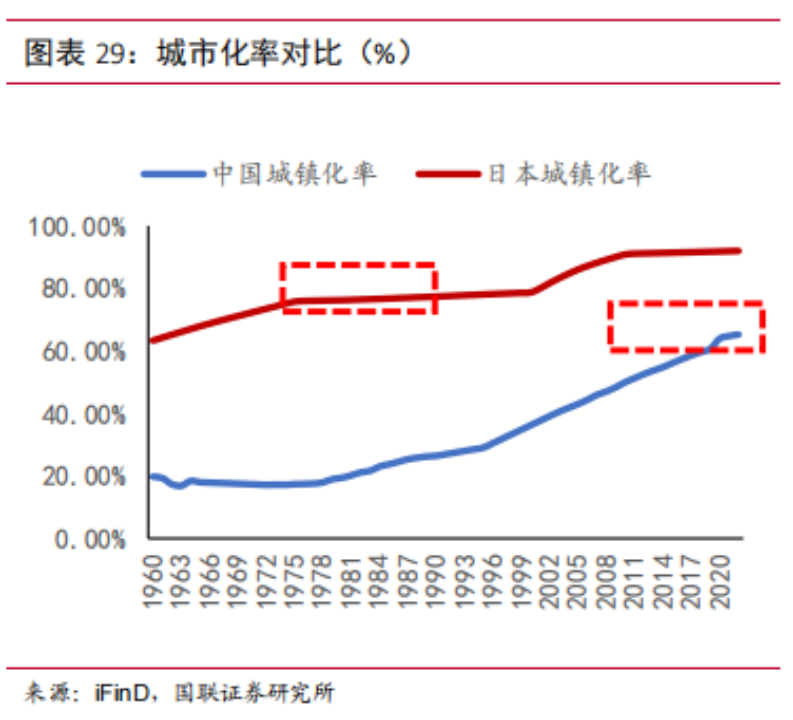

į┌1970─Ļ-1990─ĻŲ┌ķgŻ¼╚š▒ŠĄ─ŅA(y©┤)ųŲ▓╦╩ął÷─ĻÅ═(f©┤)║Žį÷ķL┬╩╩Ū11%Ż¼ų▒ĄĮ1997─ĻĮø(j©®ng)Ø·╬ŻÖCų«║¾Ż¼▓═’ŗśI(y©©)░l(f©Ī)š╣Ą═├įŻ¼ķLŲ┌ęįBČ╦×ķų„Ą─ŅA(y©┤)ųŲ▓╦Ż¼╩ął÷ęÄ(gu©®)─ŻįŌė÷Ž┬╗¼ĪŻ

▀@ĘNŪķørŽ┬Ż¼CČ╦ŅA(y©┤)ųŲ▓╦ųØuĄŪ╔Ž╔╠śI(y©©)╬Ķ┼_ĪŻ

ęį─┐Ū░üĒ┐┤Ż¼ųąć°Ą─ŅA(y©┤)ųŲ▓╦╩ął÷║▄Ž±╚š▒Š«ö(d©Īng)ĢrĄ──ŻśėŻ¼ØB═Ė┬╩▀_ĄĮ10%-15%ĪŻ

ė╔ė┌’ŗ╩│╬─╗»ĪóārĖ±ĪóŪ■Ą└ĮY(ji©”)śŗ(g©░u)║═╗∙ĄA(ch©│)įO(sh©©)╩®Ż¼ć°ā╚(n©©i)ŅA(y©┤)ųŲ▓╦╩ął÷╝»ųąČ╚║═ØB═Ė┬╩╩ŪĄ═ė┌╚š▒ŠĄ─Ż¼Ą½╚įėąŪ¦ā|╩ąųĄŲ¾śI(y©©)Ą─ÖCĢ■ĪŻ

ą┬═¾ķåūx┴╦ć°┬ō(li©ón)ūC╚»╦∙ū„Ą─ĪČ╚║ą█ų┬╣Ż¼ŅA(y©┤)ųŲ▓╦Ų¾śI(y©©)║╬ęįä┘│÷Ż┐ĪĘŻ¼═©▀^▀@Ų¬čął¾ĮŌūxęįŲ╩╬÷╚š▒Š║═ųąć°Ą─ŅA(y©┤)ųŲ▓╦╩ął÷Ż¼╠ߤÆ│÷ųąć°ŅA(y©┤)ųŲ▓╦╩ął÷╬┤üĒĄ─│╔ķL┐šķgį┌──└’Ż┐

01

═¼śėį┌BČ╦ß╚Ų

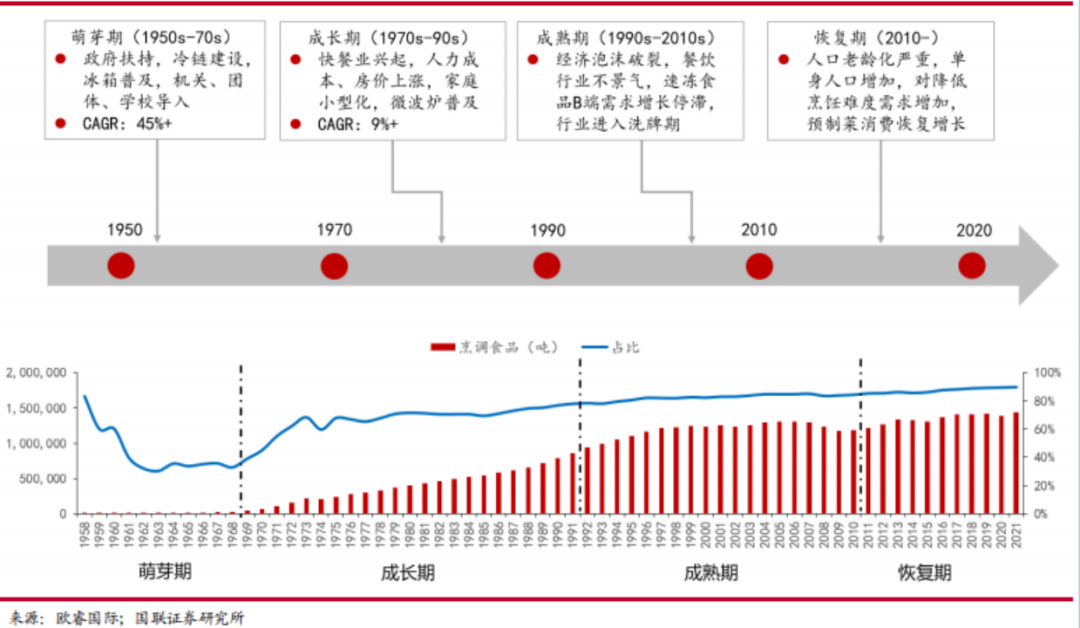

╚š▒ŠĄ─ŅA(y©┤)ųŲ▓╦«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ęų×ķ╦─éĆļAČ╬ĪŻ

1958─Ļ-1968─Ļ╩Ū├╚č┐Ų┌ĪŻ

į┌─Ūų«Ū░Ż¼ā╚(n©©i)╩│╩Ū╚š▒Šų„┴„Ą─╝ę═źŽ¹┘M┴Ģ(x©¬)æTĪŻ

ūį1964─ĻŻ¼¢|Š®ŖW▀\Ģ■╩│╠├╩╣ė├╝ė╣ż┼ļ’ā║¾Ą─╦┘╩│╩│ŲĘŻ¼ŠŲĄĻ║═▓═’ŗŲ¾śI(y©©)▓┼ūóęŌ╦┘ā÷╩│ŲĘĄ─▒ŃĮ▌ąįĪŻ

┤╬─ĻŻ¼╚š▒ŠĄ─▒∙Žõ╩╣ė├┬╩▀_ĄĮ50%Ż¼└õµ£ę▓į┌┤╦ļAČ╬▓╝ŠųĪŻ

Å─1958─Ļų┴1968─ĻŲ┌ķgŻ¼╚š▒ŠŽ¹║─Ą─ŅA(y©┤)ųŲ▓╦Å─0.13╚fćŹį÷╝ėĄĮ2.54╚f揯¼─ĻÅ═(f©┤)║Žį÷ķL┬╩▀_ĄĮ45%ĪŻ

╗žŅÖ«ö(d©Īng)ĢrŻ¼ŅA(y©┤)ųŲ▓╦ų«╦∙ęį┐ņ╦┘░l(f©Ī)š╣Ż¼ę╗ĘĮ├µŻ¼Ųõ▒Š╔ĒĄ─▒ŃĮ▌Ė▀ą¦ąįŻ¼Ą─┤_╩Ū╬³ę²ĄĮ▓═’ŗśI(y©©)Ą─ĻP(gu©Īn)µIŻ¼┴Ēę╗ĘĮ├µŻ¼└õµ£Ą─│÷¼F(xi©żn)Ż¼ę╗Č©ĻP(gu©Īn)ŽĄĄĮš¹éĆŅA(y©┤)ųŲ▓╦ąąśI(y©©)Ą─▀M▓ĮĪŻ

│╔ķLŲ┌░l(f©Ī)╔·į┌1968─Ļų┴1991─ĻŻ¼╚š▒ŠĮø(j©®ng)Ø·┐ņ╦┘öUÅłŻ¼│Ūµé(zh©©n)╗»┬╩Ųš╝░║¾Ż¼┼«ąįéāķ_╩╝═Ō│÷╣żū„Ż¼į┌═ŌŠ═▓═┬╩Ą─╠ß╔²Ż¼ŅA(y©┤)ųŲ▓╦Ą├ęį┐ņ╦┘ØB═ĖĪŻ

1970─ĻŻ¼╩Ū╚š▒Š▓═’ŗśI(y©©)į¬─ĻĪŻ

▀@ę╗─ĻŻ¼╩ū╝ę┐ŽĄ┬╗∙│÷¼F(xi©żn)į┌╚š▒ŠŻ¼═¼ĢrŻ¼įĮüĒįĮČÓ▀Bµi▓═ÅdöUÅłŻ¼ĄĮ┴╦1990─ĻĢrŻ¼╚š▒ŠĄ─┐ŽĄ┬╗∙ķTĄĻęčĮø(j©®ng)ėą900ČÓ╝ęŻ¼└õā÷╩│ŲĘ«a(ch©Żn)┴┐▀_ĄĮ100╚fćŹęį╔ŽĪŻ

į┌▀@ĢrŻ¼╚š▒ŠĄ─ŅA(y©┤)ųŲ▓╦ąąśI(y©©)ęÄ(gu©®)─Ż─ĻÅ═(f©┤)║Žį÷ķL┬╩×ķ10%ū¾ėęĪŻ

ŅA(y©┤)ųŲ▓╦ŠoļS▓═’ŗśI(y©©)║═└õµ£«a(ch©Żn)śI(y©©)│╔ķLČ°│╔ķLŻ¼ŅA(y©┤)ųŲ▓╦Ą─│╔ķLĖ³Ž±╩Ū╚š▒Š▓═’ŗśI(y©©)░l(f©Ī)š╣Ą─ĮY(ji©”)╣¹│╩¼F(xi©żn)ĪŻ

1991─Ļ-2010─ĻŻ¼╚š▒ŠĄ─ŅA(y©┤)ųŲ▓╦«a(ch©Żn)śI(y©©)ėŁüĒ│╔╩ņŲ┌ĪŻ

1991─ĻŻ¼Ī░ÅVł÷ģf(xi©”)ūhĪ▒ų«║¾Ż¼╚š▒Š▒╗äėį÷╝ė▀M┐┌Ż¼£p╔┘│÷┐┌Ż¼ų┴┤╦Įø(j©®ng)Ø·┼▌─ŁŲŲ£ń║¾Ż¼╚š▒ŠĮø(j©®ng)Ø·Ž▌╚ļ┴╦10─ĻĄ─═Ż£■Ų┌ĪŻ

į┌1993─Ļ-2002─ĻĢrŻ¼╚š▒ŠĄ─GDPį÷ķL┬╩ų╗ėą0.8%ĪŻ

į┌▀@éĆļAČ╬Ż¼Ž¹┘Mš▀Ģ■é╚(c©©)ųžūĘŪ¾ąįār▒╚Ż¼Ą═ār«a(ch©Żn)ŲĘ│╔×ķ┤¾▒ŖŽ¹┘Mų„┴„ĪŻ

1997─ĻŻ¼╚š▒Š═Ō╩│ąąśI(y©©)ęÄ(gu©®)─Ż▀_ĄĮ29.1╚fā|╚šį¬ĪŻ

ų▒ĄĮ2001─Ļų┴2011─ĻĢrŻ¼ė╔ė┌═©žøŠo┐sĪó»é┼Ż▓ĪŻ¼Ž¹┘Mš▀═Ō│÷Š═▓═▒╚└²▒╗äėŽ┬ĮĄĪŻ

BČ╦Ž¹┘MĄ─└õā÷╩│ŲĘõN┴┐Ż¼į┌╚²─Ļā╚(n©©i)Ž┬ĮĄ┴╦20%ĪŻ

╩▄š¹éĆŽ¹┘M╔ńĢ■ė░ĒæŻ¼ļSų°ė├æ¶éāŽ¹┘M┴”Ą─Ž┬╗¼Ż¼ŅA(y©┤)ųŲ▓╦ę▓ųØu╚ļČ¼ĪŻ

╗ųÅ═(f©┤)Ų┌░l(f©Ī)╔·į┌2010─ĻĪŻ

╚š▒ŠĄ─š¹éĆĮø(j©®ng)Ø·Łh(hu©ón)Š│ĘĆ(w©¦n)Č©┴╦Ž┬üĒŻ¼│Ūµé(zh©©n)╗»┬╩ĘĆ(w©¦n)Č©Ą─═¼ĢrŻ¼š²╩Į▀M╚ļ└Ž²g╗»╔ńĢ■Ż¼å╬╔Ē╚╦┐┌ļSų«į÷╝ėĪŻ

į┌▀@ĘN╔ńĢ■ŪķørŽ┬Ż¼BČ╦▓╗į┘╩Ū╦┘ā÷╩│ŲĘų„õNĄ─Ū■Ą└Ż¼╚ĪČ°┤·ų«Ą─╩ŪŻ¼į┌å╬╔Ē╔ńĢ■ųąŻ¼─Ļ▌p╚╦āAŽ“ė┌ūį╝║į┌╝ę┐ņĮ▌┼ļ’āŻ¼ų▒Įė┘Å┘IŅA(y©┤)ųŲ▓╦ĪŻ

2021─ĻŻ¼CČ╦Ą─ŅA(y©┤)ųŲ╩│ŲĘ«a(ch©Żn)┴┐×ķ79.89╚f揯¼BČ╦Ą─ŅA(y©┤)ųŲ╩│ŲĘ«a(ch©Żn)┴┐╩Ū79.75╚f揯¼╝ę═źČ╦Ą─ŅA(y©┤)ųŲ▓╦«a(ch©Żn)┴┐ęčĮø(j©®ng)│¼▀^┴╦▓═’ŗČ╦Ż¼Č°└õā÷ŅA(y©┤)ųŲ▓╦Ą─«a(ch©Żn)┴┐ęčĮø(j©®ng)š╝ĄĮ╚š▒ŠĄ─└õā÷╩│ŲĘ┐é«a(ch©Żn)ųĄĄ─90%ĪŻ

╬ęéā─▄Å─▀@Åł▒Ē┐┤ĄĮŻ¼Ī░śI(y©©)äš(w©┤)ė├Ī▒Ą─ŅA(y©┤)ųŲ▓╦į┌Ū░Ų┌░l(f©Ī)š╣ä▌Ņ^▒╚▌^ÅŖŻ¼į┌1993─ĻĢrŻ¼ūŅĖ▀ĘÕŽ¹║─┴┐Äū║§ė|▀_110╚f揯¼Ą½į┌Č°║¾╩«ėÓ─ĻķgŻ¼Ž¹║─┴┐į┌ų─Ļ▀f£pĪŻ

Č°Ī░╝ę═źė├Ī▒Ą─ŅA(y©┤)ųŲ▓╦Ż¼ļm╚╗Ų▓Įä▌Ņ^║▄┬²Ż¼Ą½║¾ä┼║▄ÅŖŻ¼▀@ą®─ĻüĒę╗ų▒į┌ĘĆ(w©¦n)▓Įį÷ķLĪŻ

╚š▒ŠĄ─ŅA(y©┤)ųŲ▓╦š²Å─CČ╦Ū■Ą└╗ųÅ═(f©┤)ĪŻ

ŲõīŹŻ¼╚š▒ŠĄ─ŅA(y©┤)ųŲ▓╦į┌BČ╦Ą─░l(f©Ī)š╣ä▌æB(t©żi)Ż¼║═▓═’ŗśI(y©©)▀ē▌ŗ│╩¼F(xi©żn)│÷«ÉŪ·═¼╣żų«├ŅĪŻ

1970─ĻĢrŻ¼7-11Ą╚▒Ń└¹ĄĻĄ─│÷¼F(xi©żn)Ż¼▓═’ŗ╩ął÷ś╦(bi©Īo)£╩(zh©│n)╗»│╠Č╚╝ė┐ņŻ¼ęįĘ■äš(w©┤)ŠŲĄĻĪó╩│╠├ĪóīW(xu©”)ąŻ×ķų„Ą─▓═’ŗł÷Š░Ż¼▓═’ŗ╩│▓─Ė³╝ėś╦(bi©Īo)£╩(zh©│n)Ż¼ŅA(y©┤)ųŲ▓╦│Ż▒╗ė├į┌ŠŲĄĻĪó╩│╠├ĪóīW(xu©”)ąŻĄ╚▓═’ŗł÷Š░╩╣ė├ĪŻ

į┌70─Ļ┤·ĄĮ90─Ļ┤·Ą─Ģr║“Ż¼Įø(j©®ng)Üv▀^Ė▀╦┘į÷ķL║¾Ż¼BČ╦Ū■Ą└ļm╚╗▀Ć│╩¼F(xi©żn)ų°Ė▀į÷ķLŻ¼Ą½ŲõīŹš¹¾węčĮø(j©®ng)į┌Ę┼ŠÅ┴╦ĪŻ

1997─ĻĢrŻ¼Įø(j©®ng)Ø·╬ŻÖCī¦(d©Żo)ų┬Ą─▓═’ŗśI(y©©)Ą═├įŻ¼BČ╦╩ął÷į÷ķL│÷¼F(xi©żn)┴╦▐D(zhu©Żn)š█³cŻ¼ŅA(y©┤)ųŲ▓╦Ą─╩ął÷Ę▌Ņ~į┌▀@Ģrķ_╩╝╩ššŁ┴╦ĪŻ

▀@ĘNŪķørčė└m(x©┤)ĄĮ2010─ĻŻ¼░▓▒ČĢx╚²Ģr┤·ų«║¾Ż¼BČ╦ŅA(y©┤)ųŲ▓╦╩ął÷ĘĆ(w©¦n)Č©┴╦║▄ČÓŻ¼Ą½ę▓į┌▀@Ģrū▀┴╦Ž┬Ų┬┬ĘĪŻ

ŽÓī”ė┌BČ╦╩ął÷▒¼░l(f©Ī)ąįŻ¼CČ╦╩ął÷Ą─į÷ķLĖ³Ž±╩Ū╝Ü(x©¼)╦«ķL┴„ĪŻ

1991─Ļų«║¾Ż¼BČ╦į÷╦┘Ę┼ŠÅŻ¼1997─Ļ║¾Ų┌Ż¼BČ╦Ą─«a(ch©Żn)┴┐į┌┤¾Ę∙Ž┬ĮĄĪŻ

1976─Ļų┴2016─ĻŲ┌ķgŻ¼CČ╦«a(ch©Żn)┴┐╚įį┌į÷ķLĪŻ

╚š▒Š└Ž²g╗»╔ńĢ■ųąŻ¼å╬╔Ē┬╩įĮüĒįĮĖ▀Ż¼┼«ąįŠ═śI(y©©)┬╩╠ßĖ▀Ż¼┤¾╝ę│į’łĖ³ÅŖš{(di©żo)▒Ń└¹Ą┌ę╗Ż¼▀@ĘNŪķørŽ┬Ż¼CČ╦ŅA(y©┤)ųŲ▓╦ąĶŪ¾į÷ķLĢrŻ¼╚š▒ŠĄ─ŅA(y©┤)ųŲ▓╦į┌BČ╦║═CČ╦Ą─š╝▒╚ęčĮø(j©®ng)▀_ĄĮ5Ż║5ĪŻ

BČ╦╩ął÷ąĶŪ¾£p╔┘║¾Ż¼ų▒ō¶Ė╔ö_ĄĮŅA(y©┤)ųŲ▓╦Ų¾śI(y©©)ĪŻ

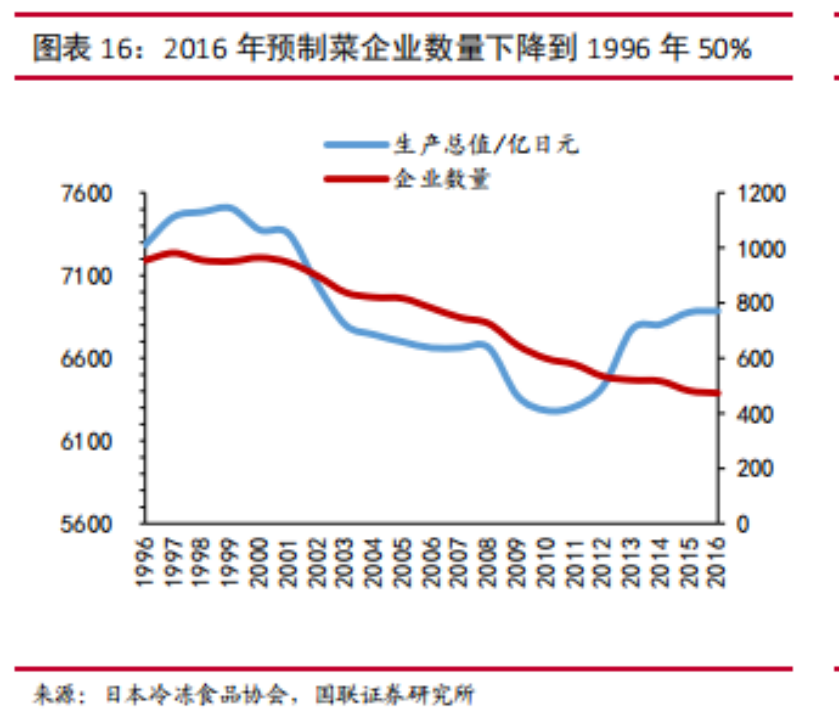

ō■(j©┤)╚š▒Š└õā÷╩│ŲĘģf(xi©”)Ģ■öĄ(sh©┤)ō■(j©┤)Ż¼Ų¾śI(y©©)öĄ(sh©┤)┴┐Å─1996─ĻĄ─959╝ęŻ¼Ž┬ĮĄĄĮ2016─ĻĄ─476╝ęŻ¼ĮĄĘ∙Š╣▀_ĄĮ50%ĪŻ

ąąśI(y©©)╔·«a(ch©Żn)┐éųĄę▓Å─7283ā|╚šį¬Ž┬ĮĄĄĮ2010─ĻĄ─ūŅĄ═³c6283ā|╚šį¬Ż¼į┌2011─Ļų«║¾▓┼│÷¼F(xi©żn)┴╦ūā╗»ĪŻ

į┌▀@ł÷╠į╠Ł┘ÉųąŻ¼ąĪŲ¾śI(y©©)čĖ╦┘┴ół÷Ż¼┤¾Ų¾śI(y©©)éāĖéĀÄųąŻ¼š¹éĆ╩ął÷╝»ųąČ╚čĖ╦┘╠ß╔²ĪŻ

▀@ę▓└Łäė┴╦╔·«a(ch©Żn)┴”ĪŻ

į┌2016─Ļ╩ŪŻ¼š¹éĆ╩ął÷╔·«a(ch©Żn)┐éųĄ▀_ĄĮ6870ā|╚šį¬Ż¼ąąśI(y©©)Ū░╬Õ╝ęŲ¾śI(y©©)Ą─Ę▌Ņ~▀_ĄĮ80%ĪŻ

Įø(j©®ng)Üv▀^╠į╠Ł┘ÉŻ¼╩ął÷š²╩Į▀M╚ļ┤µ┴┐╩ął÷ĀÄŖZæ(zh©żn)Ż¼▀@ė┌║¾üĒš▀Č°čįŻ¼ęŌ╬Čų°▀M╚ļķTÖæįĮüĒįĮĖ▀┴╦ĪŻ

į┌Ģr┤·Ą³ūāųąŻ¼╣½╦ŠéĆ¾w╩Ū▀@ł÷╩ął÷┤·▒ĒųąūŅų▒ė^Ą─¾w¼F(xi©żn)ĪŻ

ėąę╗╝ę╚š▒Š└Ž┼ŲŅA(y©┤)ųŲ▓╦Ų¾śI(y©©)Ī¬Ī¬╚š└õ╝»łFĪŻ

į┌80ČÓ─ĻųąŻ¼╚š└õ╝»łFĄ─2500+SKUųąŻ¼ėą▓╗╔┘«a(ch©Żn)ŲĘķLŲ┌Ģ│õNĪŻ

└²╚ń└õā÷Øh▒żĪóš©ļuēKĪó└õā÷│┤’łĪŻ

╚š└õ╝»łF┐░ĘQę╗╝ęĢr┤·Ą─Ų¾śI(y©©)ĪŻ

╦¹éāŲ▓Įė┌1942─ĻŻ¼ūŅ│§ų„ę¬õN╩█ųŲ▒∙║═└õā÷¶~ĪŻ

į┌1945─ĻĢrŻ¼ØOśI(y©©)╣▄ųŲŚl└²Ą─ÅU│²Ż¼╣½╦Š▒ѬÜ┴ó│÷üĒŻ¼Ė─├¹×ķReizoĪŻ

Å─50─Ļ┤·ŲŻ¼╝»łFŠ═į┌▓╝Šų└õā÷ŅA(y©┤)ųŲ▓╦┴╦Ż¼ų▒ĄĮ1952─Ļ-1954─ĻŻ¼╣½╦Š═Ų│÷Ą─└õā÷╠ņŗD┴_╠ū▓═║═└õā÷▓Ķ═ļš¶Ą╚┤¾å╬ŲĘŻ¼×ķ╚š└õ╝»łFį┌ŅA(y©┤)ųŲ▓╦ŅI(l©½ng)ė“ĄņČ©┴╦Ąž╬╗ĪŻ

1950─Ļų┴1970─ĻŻ¼╚š▒Šš■Ė«ī”ŅA(y©┤)ųŲ▓╦▒Ē¼F(xi©żn)│÷║▄┤¾Ą─ų¦│ųĪŻ

│²┴╦õüįO(sh©©)└õµ£Ż¼▀Ć╣─äŅīW(xu©”)ąŻĪóÖCĻP(gu©Īn)Ą╚å╬╬╗╩╣ė├ŅA(y©┤)ųŲ▓╦ĪŻ╚š└õ╝»łFŠ½£╩(zh©│n)Ą─ūźūĪ▀@éĆÖCĢ■ĪŻ

į┌1963─ĻŻ¼╝»łF═Ų│÷└õā÷┼õ╦═▄ćŻ¼▀ĆūįĮ©┴╦╬’┴„¾wŽĄĪŻį┌1968─ĻŻ¼╚š└õ╝»łFĀÄ╚ĪĄĮČ¼ŖWĢ■Ą─╩│ŲĘ╣®æ¬(y©®ng)┘YĖ±Ż¼žō(f©┤)ž¤(z©”)Č¼ŖWĢ■Ą─ŅA(y©┤)ųŲ▓╦ĪŻį┌1970─ĻŻ¼╚š└õ╝»łFį┌╚f▓®Ģ■═Ų│÷┴╦└õā÷╩│ŲĘĪŻ

ų▒ĄĮ70─Ļ┤·ĢrŻ¼╚š▒Š┐ņ▓═śI(y©©)ß╚Ų║¾Ż¼╣½╦Šį┘┤╬ūźūĪ┴╦¹£«ö(d©Īng)ä┌öUÅłĄ─ÖCĢ■Ż¼│ąĮė¹£«ö(d©Īng)ä┌Ą─śI(y©©)äš(w©┤)Ż¼┤¾╣P░l(f©Ī)š╣BČ╦╩ął÷ĪŻ

╚š└õ╝»łFūźūĪ┴╦ŅA(y©┤)ųŲ▓╦Ą─Ģr┤·ÖCĢ■Ż¼╩Ū╦¹éāß╚ŲĄ─ĻP(gu©Īn)µIĪŻ

į┌║¾üĒĄ─æ(zh©żn)┬įū▀Ž“ųąŻ¼╚š└õ╝»łF╚į╚╗ŠoĖ·Ģr┤·ĪŻ

1970─Ļ-1990─ĻŻ¼▒∙ŽõĪó╬ó▓©Ātū▀▀MŪ¦╝ę╚fæ¶Ż¼┐ņ▓═ĄĻ║═▒Ń└¹ĄĻę▓čĖ╦┘īŹ¼F(xi©żn)▀Bµi╗»ĪŻ

«ö(d©Īng)ĢrŻ¼╚š└õ╝»łF▀Ć═Ų│÷┴╦Ī░▓═^╠ū▓═Ī▒║═Ī░░ū╔½╠ū▓═Ī▒Ż¼Č©╬╗ė┌Ė▀Č╦╩ął÷Ż¼ų„┤“▓Ņ«É╗»ĖéĀÄĪŻ

═¼▓Į║═┤¾ą═╔╠│¼║Žū„Ż¼ęįĮĶų·╔╠│¼Ū■Ą└┤“ķ_CČ╦╩ął÷ĪŻ

¼F(xi©żn)╚ńĮ±Ż¼╚š└õ╝»łFŲņŽ┬ėą╚š└õ╩│ŲĘĪó╚š└õ╬’┴„Īó╚š└õ╔·§rĄ╚Ż¼╦¹éāĄ─Ī░š²ū┌│┤’łĪ▒╩Ū20─ĻüĒĄ─Ģ│õNå╬ŲĘĪŻ

┴Ēę╗╝ęŅA(y©┤)ųŲ▓╦Ų¾śI(y©©)Ī¬Ī¬╔±æ¶╬’«a(ch©Żn)Ż¼═¼śė╩Ūę╗╝ę░l(f©Ī)█Eė┌BČ╦Ż¼ūŅĮK│┴ĄĒė┌CČ╦Ą─Ų¾śI(y©©)ĪŻ

į┌1980─Ļ-1990─ĻĢrŻ¼╔±æ¶╬’«a(ch©Żn)▀Ć╩Ūę╗╝ę╩│ŲĘ│¼╩ąĪŻ

ō■(j©┤)šfäō(chu©żng)╩╝╚╦šė╠ņščČ■«ö(d©Īng)─Ļį┌▒°Äņ┐h│╔┴óĄ─▀@╝ę╩│ŲĘ│¼╩ąŻ¼▀Ć├³├¹×ķĪ░FESH╩»╩žĪ▒ĪŻ

10─Ļ║¾Ż¼▀@╝ę╩│ŲĘ│¼╩ąĖ─ųŲ×ķ╣╔Ę▌ųŲ╣½╦ŠĪŻ

į┌1990─Ļ-2005─ĻĢrŻ¼╔±æ¶╬’«a(ch©Żn)ų°╩ų▓╝Šų║Ż═ŌśI(y©©)äš(w©┤)ĪŻ

1992─ĻŻ¼╦¹éāį┌▀|īÄ┤¾▀B│╔┴ó┴╦ūė╣½╦Š║═╝ė╣żÅSŻ¼▀Ćķ_Ę┼┴╦Ą┌ę╗╝ęūįėąķTĄĻõN╩█ūįėąŲĘ┼ŲĄ─«a(ch©Żn)ŲĘĪŻ

2000─ĻŻ¼į┌┤¾▀BĄ─«a(ch©Żn)─▄ßīĘ┼║¾Ż¼ūįėąĄĻõü▓╗─▄Ž¹╗»«a(ch©Żn)─▄Ż¼Š═┤╦╔±æ¶╬’«a(ch©Żn)ķ_Ę┼│¼╩ą╝ė├╦ĪŻ

Š═į┌═¼ę╗ļAČ╬Ż¼╔±æ¶╬’┴„į┌ŽŃĖ█Īó╔Į¢|Īó¢|─Žüåę╗┤·ķ_įO(sh©©)ą┬śI(y©©)äš(w©┤)ĪŻ

2005─Ļų┴Į±Ż¼╔±æ¶╬’┴„═Ļ│╔Æņ┼Ų╔Ž╩ą║¾Ż¼▓╗öÓ▓ó┘ÅüĒöUÅł░µłDĪŻ

2013─ĻŻ¼╔±æ¶╠žģ^(q©▒)Įø(j©®ng)ĀIśI(y©©)äš(w©┤)▓┐ķT│╔┴ó┴╦ĪŻ┼c┤╦═¼ĢrŻ¼╣½╦Š│╔┴óĄ─23╝ęūė╣½╦ŠųąŻ¼░³└©¤²╚Ō’łĪó├µ░³Īó┐¦Ę╚ĪóįņŠŲĄ╚╩│ŲĘśI(y©©)äš(w©┤)Ż¼├┐─Ļą┬ķ_30-40╝ęą┬ĄĻĪŻ

Įžų┴2022─Ļ10į┬Ż¼╔±æ¶╬’«a(ch©Żn)į┌╚š▒Šķ_įO(sh©©)┴╦1007╝ęĪ░śI(y©©)äš(w©┤)│¼╩ąĪ▒Ż¼╚š▒ŠŠ│ā╚(n©©i)ķ_įO(sh©©)┴╦23╝ę╩│ŲĘ╝ė╣żÅSŻ¼║Ż═Ōę▓▓╝Šų┴╦350ČÓ╝ę║Žū„╣żÅSĪŻ

╔±æ¶╬’┴„─▄Å─BČ╦Ž“BĪóCČ╦Ą─═¼Ģr▓╝ŠųŻ¼Ė▀ąįār▒╚╩ŪĻP(gu©Īn)µIŻ¼▒Š┘|(zh©¼)╔Ž╩ŪārĖ±¾wŽĄ║═│╔▒Š┐žųŲĪó╩ął÷Č©╬╗ūŃē“Š½£╩(zh©│n)ĪŻ

╦¹éāį┌▓═’ŗĄĻ║═┴Ń╩█ĄĻŪ■Ą└õN╩█┤¾ęÄ(gu©®)Ė±Ą─ŅA(y©┤)ųŲ▓╦«a(ch©Żn)ŲĘŻ¼ārĖ±▀Ćų╗╩ŪŲõ╦¹│¼╩ąĄ─8š█Ż¼▀Ć═Ų│÷ę╗ŽĄ┴ąĪ░ŗīŗī╬ČĄ└Ą─╩│ŲĘĪ▒Ż¼╬³ę²╝ę═źų„ŗD╚║¾wĪŻ

│¼╩ąųąĄ─Ą┬ć°ŽŃ─cĪó└õā÷×§Č¼├µĪó╚²╬─¶~Ų¼Īó╦«č“Ė■Ą╚Ż¼360ČÓĘNūįĀIŲĘ┼ŲŻ¼═¼Ģręį├┐─Ļ50ųąą┬ŲĘ═Ų│÷Ą─╦┘Č╚į÷ķLŻ¼▒M┐╔─▄Ė▓╔wĖ„éĆ╚║¾wĪŻ

02

ųąć°ŅA(y©┤)ųŲ▓╦Ż║Ž±90─Ļ┤·Ą─╚š▒Š

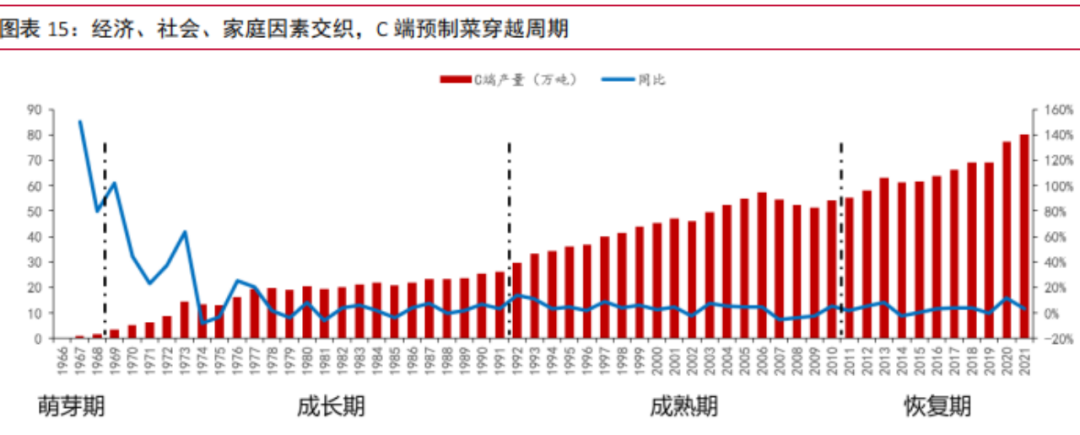

ųąć°║═╚š▒ŠĄ─ŅA(y©┤)ųŲ▓╦░l(f©Ī)š╣▄ē█EŻ¼│╩¼F(xi©żn)│÷ŽÓ╦ŲĄ─▀ē▌ŗĪŻ

╩ūŽ╚Ż¼ųąć°║═╚š▒ŠČ╝ī┘ė┌ęį├ū├µ×ķų„╩│Ą─ć°╝ęŻ¼║Ż§rĪó╩▀▓╦Īó╚ŌŅÉĄ╚Č╝╩Ū┼õ▓╦Ż¼ę“┤╦Ż¼ā╔éĆć°╝ę║▄Š▀éõĮĶĶbęŌ┴xĪŻ

┴Ēę╗ĒŚųĄĄ├┴¶ęŌĄ─▒│Š░┘Y┴Ž╩ŪŻ¼1980─Ļų┴1990─ĻŲ┌ķgŻ¼ųąć°║═╚š▒ŠĄ─į÷ķL┌ģä▌║▄ŽÓ╦ŲĪŻ└²╚ń╚š▒Šį┌1974─ĻŻ¼╩»ė═╬ŻÖCųą╩ū┤╬│÷¼F(xi©żn)žō(f©┤)į÷ķLŻ¼į┌▀@ĢrŲŻ¼Š══Żų╣┴╦Ė▀╦┘į÷ķLŲ┌ĪŻ

Č°ųąć°Ą─Įø(j©®ng)Ø·į÷ķLŻ¼į┌2007─Ļ▀_ĄĮĖ▀³c║¾Ż¼Š═ķ_╩╝Ž┬╗¼Ż¼ų▒ĄĮę▀ŪķŪ░Ż¼į÷╦┘ūā?y©Łu)?.95%ĪŻ

ųąć°║═╚š▒ŠČ╝ī┘ė┌│Ūµé(zh©©n)╗»ųą║¾Ų┌ĪŻ

1960─ĻŻ¼╚š▒ŠŪÓ─Ļ┤¾┼·┴┐╚źČ╝╩ąŲ¾śI(y©©)┤“╣żŻ¼ų▒ĄĮ70─Ļ┤·▓┼ų▓ĮĘ┼ŠÅŻ¼╚š▒ŠĄ─│Ūµé(zh©©n)╗»┬╩į┌1990─Ļ▀_ĄĮ77.4%ĪŻ

1996─ĻĢrŻ¼ųąć°▀M╚ļ┐ņ╦┘░l(f©Ī)š╣Ų┌Ż¼«ö(d©Īng)ĢrĄ─│Ūµé(zh©©n)╗»┬╩▀_ĄĮ30%ĪŻĮžų┴2022─ĻĄūŻ¼│ŻūĪ╚╦┐┌Ą─│Ūµé(zh©©n)╗»┬╩╩Ū65.22%Ż¼ŽÓī”ė┌2010─Ļ╔Ž╔²┴╦15.27ĪŻ

ųąć°║═╚š▒ŠĄ─└Ž²g╗»┬╩ę▓║▄ĮėĮ³ĪŻ

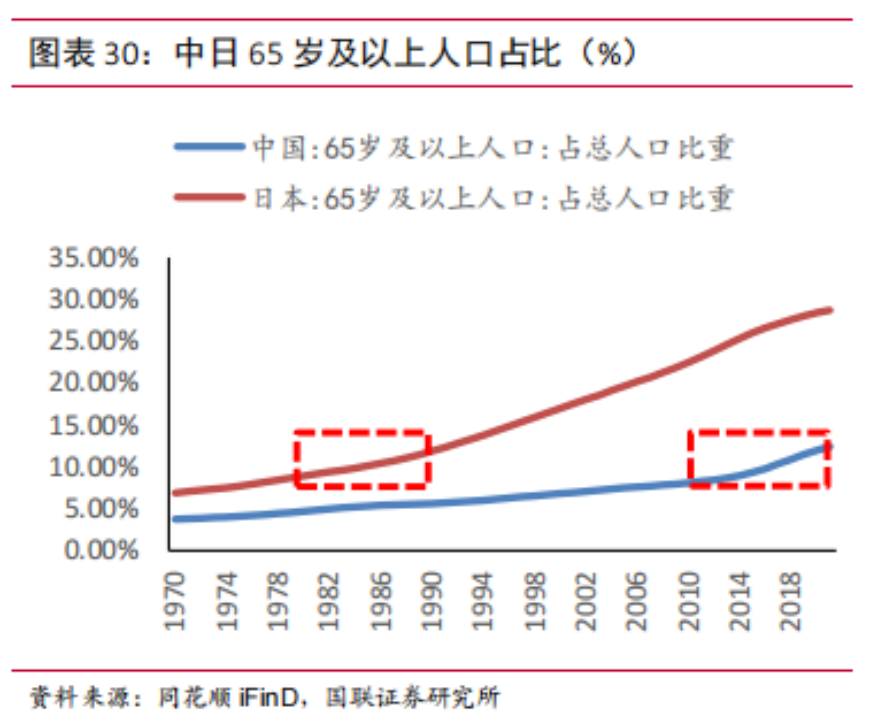

2000─ĻŻ¼ųąć°65Üqęį╔Ž╚╦┐┌š╝▒╚Å─6.81%į÷ķLĄĮ2021─ĻĄ─12.41%Ż╗╚š▒ŠĄ─└Ž²g╗»╚╦┐┌│╩¼F(xi©żn)│÷ŅÉ╦ŲĄ─į÷ķL▓ĮĘźŻ¼ęčĮø(j©®ng)Å─1970─ĻĄ─6.88%į÷ķLĄĮ1991─ĻĄ─12.31%ĪŻ

ā╔éĆć°╝ę╝ę═źęÄ(gu©®)─ŻČ╝ū▀Ž“ąĪą═╗»┌ģä▌ĪŻ

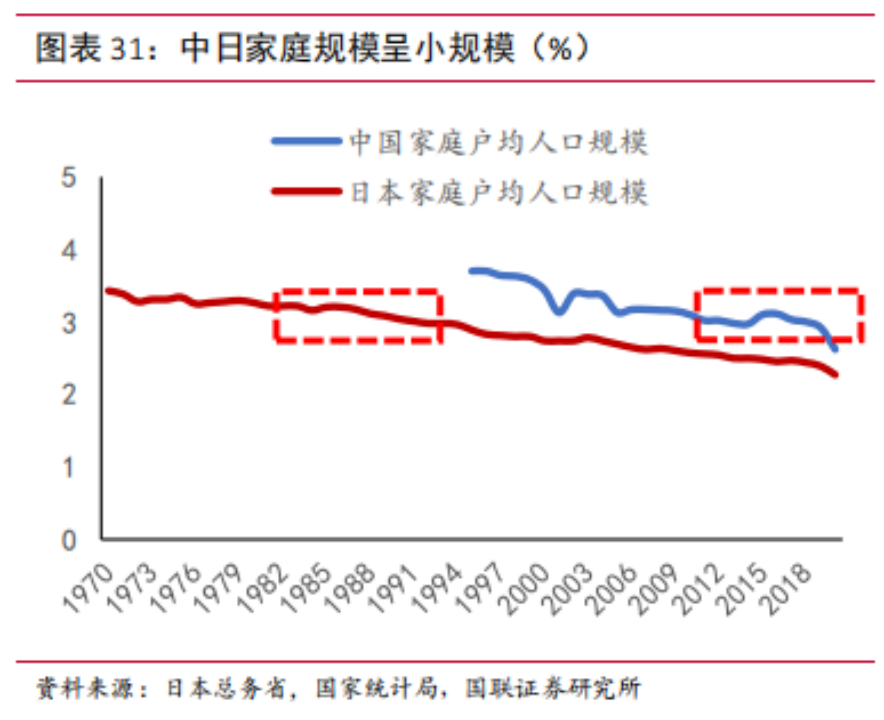

Ž±╩Ū╚š▒ŠŲĮŠ∙├┐æ¶ęÄ(gu©®)─ŻÅ─1970─ĻĄ─3.4╚╦/æ¶Ż¼Ž┬ĮĄĄĮ1990─ĻĄ─2.99╚╦/æ¶ĪŻųąć°Ą─╝ę═źęÄ(gu©®)─Żę▓Å─2000─ĻĄ─3.44╚╦/æ¶Ż¼Ž┬ĮĄĄĮ2000─ĻĄ─2.62╚╦/æ¶ĪŻ

▀@ĘNŪķørŽ┬Ż¼ā╔éĆć°╝ęĄ─┼«ąįŠ═śI(y©©)š▀▒╚└²║▄╩ŪŽÓ╦ŲŻ¼╗∙▒ŠČ╝▒Ż│ųį┌40%-55%ų«ķgĪŻ

ŅA(y©┤)ųŲ▓╦Ųä▌ė┌BČ╦Ż¼ć°ā╚(n©©i)▓═’ŗśI(y©©)ęčĮø(j©®ng)▓Į╚ļš²▄ēĪŻ

1970─ĻĢrŻ¼╚š▒Š▓═’ŗ«a(ch©Żn)śI(y©©)ųąŻ¼ęį┐ŽĄ┬╗∙Īó╝¬ę░╝ęĪ󹣫ö(d©Īng)ä┌Ą╚┐ņ▓═ŲĘ┼ŲĄ─░l(f©Ī)š╣Ż¼└Łäė┴╦š¹éĆ▓═’ŗ╩ął÷ū▀Ž“Ė³┤¾Ą─╬┤üĒĪŻ

į┌1975─Ļų┴1980─ĻŲ┌ķgŻ¼╚š▒Š═Ō╩│ąąśI(y©©)ŲĮŠ∙į÷╦┘╩Ū8.51%ĪŻ

Ė─Ė’ķ_Ę┼ų«║¾Ż¼Ė„╩Ī╩ąĄ─’łĄĻķ_╩╝ūįų„Įø(j©®ng)ĀIŻ¼╗ÕüĪó╬„▓═Īóą▌ķe▓═’ŗĄ╚Īóų¬Ą└ę▀ŪķŪ░Ą─2019─ĻŻ¼▓═’ŗśI(y©©)ŲĮŠ∙į÷╦┘╩Ū9.68%ĪŻ

03

──ą®ę“╦žŽ▐ųŲĮKŠųŻ┐

ųąć°Ą─ŅA(y©┤)ųŲ▓╦«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ż¼ļm╚╗║═╚š▒Š│╩¼F(xi©żn)│÷ŽÓ╦ŲĄ─▀ē▌ŗŻ¼Ą½╩Ūųąć°╩ął÷▓╗Ģ■ū▀ĄĮ╚š▒Š╚ńĮ±Ą─Ė±ŠųĪŻ

▀@╩Ūė╔╦╝Žļę“╦ž╦∙Ž▐ųŲĄ─Ż¼Ęųäe╩Ū’ŗ╩│╬─╗»▓Ņ«ÉĪóŽÓī”ārĖ±▓Ņ«ÉĪó╗∙ĄA(ch©│)įO(sh©©)╩®▓Ņ«É║═Ū■Ą└▓Ņ«ÉĪŻ

╩ūŽ╚╩Ū▓═’ŗ╬─╗»ĪŻųąć°Ą─▓═’ŗŽÓī”ė┌Ųõ╦¹ć°╝ęŻ¼ę¬Å═(f©┤)ļs║▄ČÓŻ¼▀@ę▓╩Ūųąć°▓═’ŗśI(y©©)ę╗ų▒║▄ļyęÄ(gu©®)─Ż╗»░l(f©Ī)š╣Ą─ųžę¬ę“╦žŻ¼ÅŖę└┘ćÅNĤŻ¼ī¦(d©Żo)ų┬ć°ā╚(n©©i)▓═’ŗśI(y©©)Ą─┘Y▒ŠŽļŽ¾┐šķg║▄¬MšŁĪŻ

Ą½╚š▒ŠÅŖš{(di©żo)Ī░ą┬ĪóŲµĪó§rĪ▒Ż¼ęįų¾Īó┐ŠĪóš¶×ķų„Ż¼ī┘ė┌Ī░ų¾╬─╗»Ī▒ĪŻ

┴Ē═ŌŻ¼╚š▒Šć°═┴¬MķLŻ¼Ęų×ķĻP(gu©Īn)╬„║═ĻP(gu©Īn)¢|ā╔éĆģ^(q©▒)ė“Ż¼Č°ųąć°═┴Ąž▀|ķ¤Ż¼Ęų×ķ┤“░l(f©Ī)▓╩ą┼Ż¼ųąć°Ą─ŅA(y©┤)ųŲ▓╦ųŲū„ļyČ╚║═ś╦(bi©Īo)£╩(zh©│n)╗»Ż¼Ģ■Ė▀ė┌╚š┴ŽĪŻ

▀@╩Ūųąć°ŅA(y©┤)ųŲ▓╦ļyęįęÄ(gu©®)─Ż╗»Ą─ę╗ĒŚųžę¬įŁę“ĪŻ

Č°ųąć°ŅA(y©┤)ųŲ▓╦ę▓Ų½Ž“ė┌Ė▀Č╦Ż¼╚š▒ŠĄ─å╬ŲĘČ╝ī┘ė┌Ą═Č╦▒ŃĮ▌ą═Ż¼▀m║Ž╝ę═źų„ŗD║═╔Ž░ÓūÕ║åå╬┼ļ’āŻ¼╣żśI(y©©)╗»ļyČ╚Ė³Ą═ĪŻ

Ą┌Č■ĒŚę“╦žį┌ė┌Ż¼ųąć°į┌╝ęū÷’łŻ¼ŲõīŹąįār▒╚Ė³Ė▀ĪŻ

╚š▒Šį┌╝ę│į’łĄ─╗©┘Mę╗░Ń╩Ū25į¬-35į¬Ż¼═Ō│÷Š═▓═ķ_õN╩Ū40į¬ĄĮ75į¬Ż¼Č╝╩ą░ūŅI(l©½ng)Ą─ś╦(bi©Īo)£╩(zh©│n)▓═╩Ū50į¬ĄĮ75į¬Ż¼Č°▒Ń└¹ĄĻę╗ŅD’łų╗ąĶę¬╗©┘M20į¬ĄĮ30į¬▓╗Ą╚Ż¼ąįār▒╚║▄Ė▀ĪŻ

ųąć°Ą─╬’ārĢ■▒╚▌^Ą═Ż¼┤¾╝ęį┌╝ęū÷’łų╗╗©5į¬ĄĮ15į¬Ż¼═Ō│÷Š═▓═╩Ū20į¬ĄĮ40į¬Ż¼Šė╝ęū÷’łąįār▒╚Ė³Ė▀ĪŻ

Å─┐╔ų¦┼õ╩š╚ļüĒųvŻ¼╚š▒Šį┌1980─Ļ▓┼▀~╚ļ10╚fį¬┤¾ĻP(gu©Īn)Ż¼Č°ųąć°┐╔ų¦┼õ╩š╚ļĄ═ė┌╚š▒ŠŻ¼Įžų┴2022─ĻĄūŻ¼ųąć°╚╦Š∙┐╔ų¦┼õ╩š╚ļ╩Ū3.68╚fŻ¼ŽÓī”ė┌2010─Ļį÷ķLĮ³ā╔▒ČĪŻ

Ą┌╚²ĒŚę“╦ž╩ŪÅ─└õµ£╬’┴„įO(sh©©)╩®üĒųvĪŻ

╚š▒Š├µĘeąĪŻ¼│Ū╩ą╝»ųąŻ¼ę“┤╦└õµ£õüįO(sh©©)║▄╚▌ęūą╬│╔ęÄ(gu©®)─ŻĪŻĄ½ųąć°▓╗╚╗Ż¼š¹¾w╩ął÷ąĶŪ¾Ęų╔óŻ¼┬─╝s│╔▒ŠŖWŻ¼Ž▐ųŲ┴╦ŅA(y©┤)ųŲ▓╦Ą─ØB═Ė║═Ų¾śI(y©©)Ą─╩ął÷öU╚▌Č╚ĪŻ

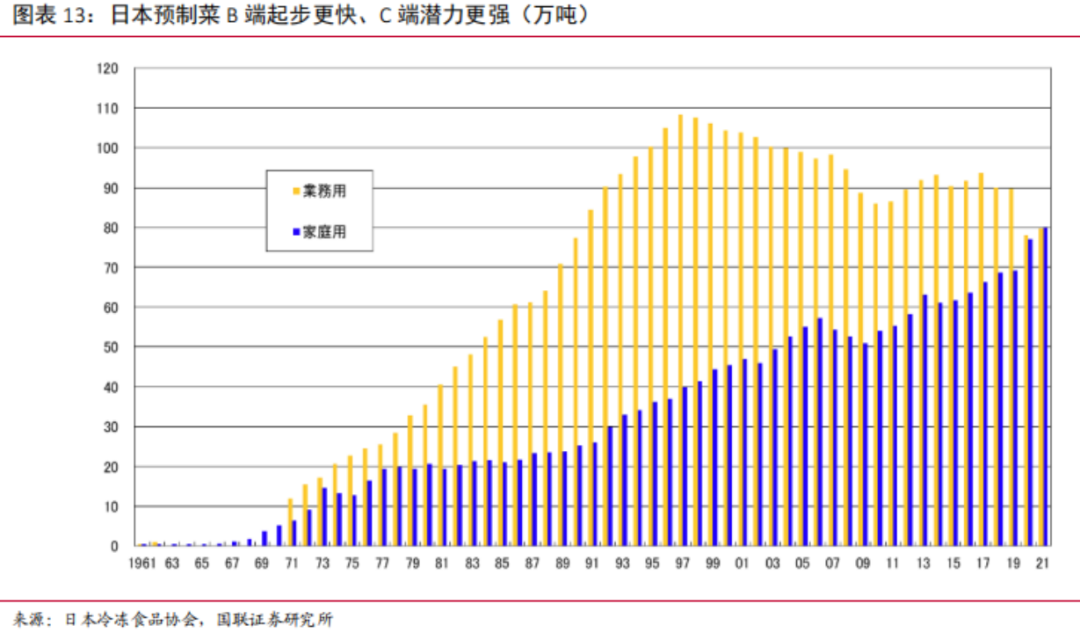

Ą┌╦─ĒŚįŁę“ät╩ŪØB═Ė┬╩ĪŻ1990─ĻŻ¼╚š▒ŠĄ─BČ╦ŅA(y©┤)ųŲ▓╦╩ął÷š╝▒╚╩Ū70%Ż¼CČ╦╩Ū30%ĪŻļSų°▓═’ŗśI(y©©)░l(f©Ī)š╣Ż¼¼F(xi©żn)į┌╚š▒Š╩ął÷Ą─BČ╦║═CČ╦╩ął÷ęčĮø(j©®ng)▒╚▌^ŲĮ║Ō┴╦ĪŻ

Č°ųąć°╩ął÷ųąŻ¼▀Ć╩ŪęįBČ╦×ķų„Ż¼Ž±╩ŪłF▓═ĪóÓl(xi©Īng)ÅNŪ■Ą└Ą╚š╝▒╚╩Ū80%Ż¼Č°CČ╦Ū■Ą└š╝▒╚ų╗ėą20%ĪŻ

CČ╦Ž¹┘Mš▀▀ĆąĶę¬║▄ķLĄ─┼Óė²Ų┌ĪŻ

ųąć°ŅA(y©┤)ųŲ▓╦╩ął÷Ų▓Į▀Ć╩Ū▒╚▌^═ĒĄ─Ż¼╝ė╔Ž’ŗ╩│╬─╗»ĪóārĖ±Īó╗∙ĄA(ch©│)įO(sh©©)╩®Ą╚Ė„ĘĮ├µę“╦žī¦(d©Żo)ų┬Ą─▓Ņ«ÉąįŻ¼ć°ā╚(n©©i)ŅA(y©┤)ųŲ▓╦ØB═Ė┬╩▀Ćėą║▄ķLę╗Č╬┬Ęę¬ū▀ĪŻ

ĮY(ji©”)šZ

╚š▒ŠĄ─Ž¹┘M╩ął÷│╩¼F(xi©żn)│÷┼cųąć°ŅÉ╦ŲĄ─ÜŌ┘|(zh©¼)Ż¼▀@ĘNŽÓ╦ŲüĒį┤ė┌║Ļė^Įø(j©®ng)Ø·Łh(hu©ón)Š│Ż¼ę▓ėą╔ńĢ■ę“╦žĪó╚╦┐┌ę“╦žĪŻ

Ą½ųąć°┼c╚š▒ŠĮKŠ┐╩Ū▓╗═¼Ą─ĪŻĖ„ć°Ė∙╔ŅĄ┘╣╠Ą─▓═’ŗ╬─╗»įņŠ═ų°ę╗ĘĮ╦«═┴Ż¼ą╬│╔┴╦ĄžĘĮ╠ž╔½Ż¼Č°▀@ĘNĄžĘĮ╠ž╔½ę▓š²Ę┤▓Ėų°ć°╝ęĪŻ

ųąć°Ą─ŅA(y©┤)ųŲ▓╦ęįĪ░ė▓║╦Ī▒▓╦Ų▓ĮŻ¼▓═’ŗā╚(n©©i)┼ļ’āÅ═(f©┤)ļsĄ─▓╦ŲĘ▒╗šµ┐š░³čbŻ¼┘I╗ž╝ęųą╝ė¤ß╝┤╩│Ż¼▀@▒ŠŠ═╩Ūę╗ĘN▀M▓ĮĪŻ

╝┤▒ŃŽÓī”ė┌╚š▒ŠĄ─▒ŃĮ▌ą═ŅA(y©┤)ųŲ▓╦╩▄ÜgėŁę¬╚§ę╗ą®Ż¼Ą½ųąć°Ą─ŅA(y©┤)ųŲ▓╦Ą├ęįį┌CČ╦═Ų▀MŻ¼▀@╩Ū▓═’ŗśI(y©©)Ą─ę╗ĒŚ▀M▓ĮŻ¼ę▓╩Ūć°╝ę└õµ£╗∙Į©įO(sh©©)éõĄ─į┘ę╗┤╬╔²╝ēŻ¼╬┤üĒ╗∙Į©įO(sh©©)éõīóķ_äō(chu©żng)Ė³┤¾Ą─┐╔─▄Ż¼Č°ŅA(y©┤)ųŲ▓╦ät│ąō·(d©Īn)┴╦ĮY(ji©”)╣¹Ą─│╩¼F(xi©żn)ģ󚚥─ĮŪ╔½ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║