▀b▀bŅIŽ╚ŻĪߦߦ┐╔╬ŻŻĪ┐ńŠ│ļŖ╔╠IPO║¾Ą─▒∙╗ā╔ųž╠ņĪŁĪŁ

üĒį┤/ā|░Ņäė┴”

ū„š▀/═§║Ų╚╗

Ī░ųąć°┘Y▒Š╩ął÷║▄┐ņĢ■ėŁüĒę╗éĆ┐ńŠ│ļŖ╔╠│÷║ŻŲĘ┼ŲĄ─░ÕēKĪŻĪ▒╝╬ė∙┘Y▒Šäō╩╝╚╦╝µČŁ╩┬ķLąlš▄2022─Ļę╗┤╬╣½ķ_č▌ųvųąĄ─ŅA┼ąŻ¼š²ųØu▒╗“×ūCĪŻ

2023─Ļ6į┬Ż¼ų┬ÜW┐Ų╝╝į┌A╣╔°QĶī╔Ž╩ąŻ¼ķ_╩ą╩ąųĄ▀^░┘ā|Ż╗7į┬Ż¼┘ÉŠSĢr┤·ę▓ĄŪ╔Ž╔ŅĮ╗ęū╦∙äōśI░ÕŻ¼░ląą╩ąė»┬╩×ķ47.4▒ČŻ¼╔Ž╩ą╩ū╚š╣╔ārØqĘ∙į°│¼115%Ż╗9į┬ųąč«Ż¼╚²æB╣╔Ę▌╩ū┤╬╣½ķ_░ląą╣╔Ų▒▓óį┌äōśI░Õ╔Ž╩ą░ląą╣½ĖµŻ╗┤╦═ŌŻ¼IPO╔Ļšłęč▀^Ģ■Ą─ŅŻ┬ō╝╝ągĪóŠG┬ō┐Ų╝╝ę▓╝┤īóĄŪĻæäōśI░ÕĪŁĪŁĮėČ■▀B╚²Ą─┐ńŠ│ļŖ╔╠Ų¾śI╔Ž╩ąŻ¼ūīąąśIŅH×ķš±Ŗ^ĪŻ

┐╔ęį┐┤ĄĮĄ─╩ŪŻ¼┐ńŠ│ļŖ╔╠IPO┤¾▄ŖųąŻ¼│²┴╦įńŲ┌Ą─õüžøą═┤¾┘u╝ęŻ¼ėų╝ė╚ļ┴╦Ė³ČÓŲĘ┼Ųą══µ╝ę╦∙śŗ│╔Ą─ą┬ä▌┴”ĪŻ╦¹éāĄ─ĘeśO▀M╣źŻ¼į┌ø_ĄŁķ_─Ļ▓╗└¹ĻÄė░Īó×ķČ■╝ē╩ął÷ĦüĒą┬╗Ņ┴”Ą─═¼ĢrŻ¼ę▓šč╩Šų°š¹éĆąąśIį┌Ž“ŲĘ┼Ų╗»ĪóęÄĘČ╗»░lš╣ĪŻ┼c┤╦═¼ĢrŻ¼į┌╚½Ū“ĮøØ·Ž┬ąąĄ─ą┬ų▄Ų┌ā╚Ż¼ę╗ą®å¢Ņ}ę▓░ķļSų°ąąśI░lš╣▓ĮĘźĄ─š{š¹Č°│÷¼FŻ║

▓╗╔┘┐ńŠ│ļŖ╔╠Ų¾śIŽ▌╚ļĪ░į÷╩š▓╗į÷└¹Ī▒Ą─ŠĮŠ│ĢrŻ¼ŲŲŠų³cĄĮĄūį┌──└’Ż┐

│²┴╦Č·╩ņ─▄įöĄ─├„ąŪŲ¾śIŻ¼▀Ćėą──ą®ęĢę░═ŌĄ─═µ╝ęį┌Į±─Ļ½@Ą├┴╦│¼ŅAŲ┌į÷ķLŻ┐

Ī░╚½═ą╣▄Ī▒─Ż╩Įų«’LŽ»ŠĒš¹éĆąąśIŻ¼╦³ī”Ė„ĘNą┬└Ž┐ńŠ│ļŖ╔╠┘u╝ęĪóŲĘ┼Ų╠ß│÷┴╦──ą®ļyŅ}Ż┐

Å─▀@ą®å¢Ņ}│÷░lŻ¼ā|░Ņäė┴”ī”┐ńŠ│ļŖ╔╠╔Ž╩ąŲ¾śI2023─ĻęįüĒĄ─śI┐ā▒Ē¼F▀Mąą┴╦ę╗┤╬▒P³cŻ¼įćłD╠ĮŠ┐╦¹éāĄ─╔·┤µ¼FĀŅŻ¼ęį╝░╦¹éāĄ─░lš╣┬ĘÅĮī”«öŽ┬┐ńŠ│ļŖ╔╠═¼ąąėą║╬ĮĶĶbęŌ┴xĪŻ

01

┐ńŠ│ļŖ╔╠╔Ž╩ąŲ¾śI░ļ─Ļł¾ģR┐éŻ║

šl¬Üš╝÷ŚŅ^Ż¼šl„÷╚╗═╦ł÷Ż┐

Į³╚²─Ļā╚Ż¼┐ńŠ│ļŖ╔╠Ą─╔Ž╩ą│▒ųąŻ¼╝╚ėą░▓┐╦äōą┬Īó╚AīÜą┬─▄Īóūė▓╗šZĪóų┬ÜW┐Ų╝╝Īó┘ÉŠSĢr┤·Īó╚²æB╣╔Ę▌Ą╚ŲĘ┼ŲĪó┘u╝ęŻ¼ę▓ė┐¼F│÷ęū³c╠ņŽ┬Īó┤¾ĮĪįŲé}Ą╚Ę■äš╔╠ĪŻČ°į┌┤╦ų«Ū░Ż¼▀Ćėą╠m═ż╝»ä▌ĪóąŪ▌x╣╔Ę▌Īó╚AČ”╣╔Ę▌Īó╚AäPęū░█Īóėą┐├śõĪó┐ńŠ│═©Ą╚įńŲ┌Š═ęč╔Ž╩ąĄ─└Ž┼Ų┐ńŠ│┤¾┘u╝ęĪŻ

Į±─ĻŻ¼š¹éĆąąśIĮøÜv┴╦▀^╚ź╚²─ĻĄ─┤¾Ų┤¾┬õ║¾╗žÜw└ĒąįŻ¼┤¾└╦╠į╔│║¾Ż¼Ą┌ę╗Ę▌░ļ─Ļł¾▒Ń’@Ą├Ė±═ŌėąārųĄĪŻ

ūóŻ║▓╗═Ļ╚½ĮyėŗŻ¼āH║Y▀x▓┐Ęųų¬├¹┐ńŠ│ļŖ╔╠╔Ž╩ąŲ¾śI

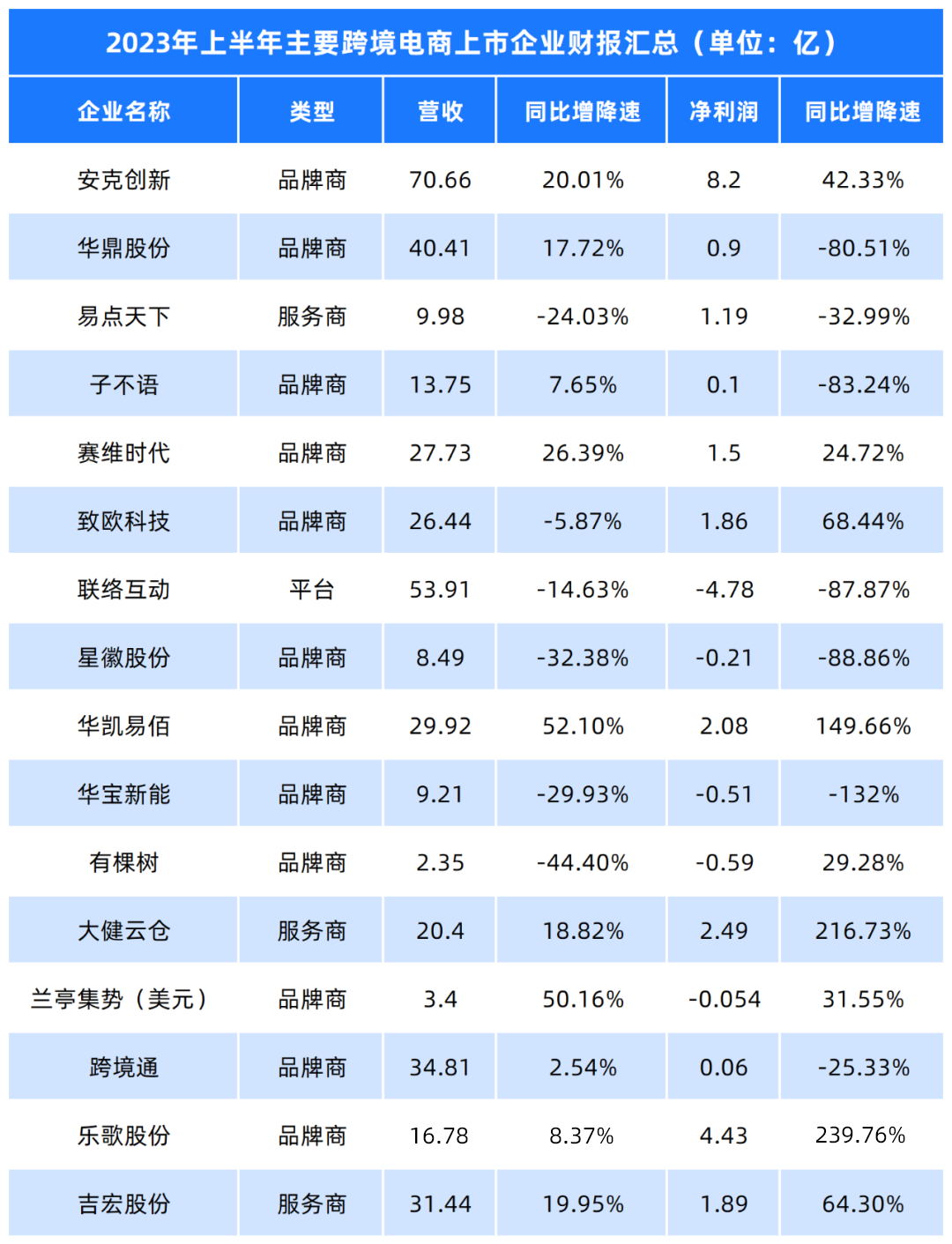

Å─2023╔Ž░ļ─ĻĄ─ŪķørüĒ┐┤Ż¼░▓┐╦äōą┬ę╗“TĮ^ēmŻ¼ęį70ā|Ą─ĀI╩šĘĆŠė┘ÉĄ└Ņ^▓┐╬╗ų├Ż¼═¼▒╚į÷ķL20.01%Ż╗ā¶└¹ØÖ8.2ā|į¬Ż¼═¼▒╚į÷ķL42.33%ĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼╦³ŲņŽ┬Ą─┴∙éĆŲĘ┼Ų¬Ü┴óšŠ╩š╚ļį┌ł¾ĖµŲ┌ā╚═¼▒╚į÷ķL┴╦112.59%ĪŻ

ŽÓ▒╚ė┌Ųõ╦¹░l▄Éė┌╬ó─®Ą─╔Ž╩ąŲ¾śIŻ¼░▓┐╦äōą┬╩Ū╔┘ėąĄ─ūóųžčą░lŻ¼▓ó│╔╣”═Ļ│╔ŲĘ┼Ų╗»▐Dą═Ą─Ų¾śIĪŻ░▓┐╦äōą┬į┌ā╚▓┐ų°ųž═Ųąą┴╦ČÓĒŚĮM┐Śæ┬įäōą┬╣żū„Ż¼═©▀^╣▄└Ē║═ĮM┐Śäōą┬üĒ╠ß╔²čą░lą¦┬╩║═│╔╣¹▐D╗»ĪŻł¾ĖµŲ┌ā╚Ż¼░▓┐╦äōą┬čą░l═Č╚ļ▀_5.99ā|į¬Ż¼═¼▒╚į÷ķL33.69%Ż¼čą░l═Č╚ļš╝ĀIśI┐é╩š╚ļĄ─▒╚└²×ķ8.48%ĪŻ

Š▐Ņ^ęĢę░ų«═ŌŻ¼╚AäPęū░█Īó┤¾ĮĪįŲé}ĪóśĘĖĶ╣╔Ę▌žöł¾öĄō■ę▓śOŲõ┴┴č█Ż║╚AäPęū░█į┌ĀI╩š═¼į÷52.10%Ą─═¼ĢrŻ¼ā¶└¹ØÖ═¼į÷149.66%Ż╗┤¾ĮĪįŲé}╔Ž░ļ─ĻĀI╩š20.4ā|Ż¼ā¶└¹ØÖ═¼į÷216.73%Ż╗śĘĖĶ╣╔Ę▌Ą─ĀI╩šį÷ķLŽÓī”ŲĮĘĆŻ¼Ą½ā¶└¹ØÖät═¼į÷239.8%Ż¼į┌ę╗▒Ŗ═µ╝ęųą▀b▀bŅIŽ╚ĪŻ

╚╗Č°Ż¼į┌ā|░Ņäė┴”ĮyėŗĄ─16╝ę┐ńŠ│ļŖ╔╠╔Ž╩ąŲ¾śIųąŻ¼╚įėąĮ³░ļöĄ╠Äė┌└¹ØÖĄ═╣╚Ż¼Ųõųą5╝ęā¶└¹ØÖ¾EĮĄ│¼80%Ż¼╚AīÜą┬─▄ā¶└¹ØÖ╔§ų┴═¼▒╚Ž┬╗¼┴╦132%ĪŻ

╚AČ”╣╔Ę▌Īóūė▓╗šZ├µ┼RĪ░į÷╩š▓╗į÷└¹Ī▒Ą─å¢Ņ}ĪŻžöł¾öĄō■’@╩ŠŻ¼╚AČ”╣╔Ę▌╔Ž░ļ─ĻĀI╩š▀_40.41ā|į¬Ż¼═¼▒╚į÷ķL17.72%Ż¼╚╗Č°ā¶└¹ØÖĄ°Ę∙│¼80%Ż¼×ķ9000╚fį¬Ż╗ūė▓╗šZ╔Ž░ļ─ĻĀI╩š13.75ā|į¬Ż¼═¼▒╚į÷ķL7.65%Ż¼ā¶└¹ØÖ═¼śėĄ°│¼80%Ż¼×ķ1000╚fį¬ĪŻ

┬ōĮj╗źäėĪóąŪ╗š╣╔Ę▌ät╩ŪĀI╩šĪóā¶└¹ØÖĮį│÷¼FŽ┬╗¼Ż¼ŲõųąŻ¼ā¶└¹ØÖĮĄĘ∙ĮėĮ³90%ĪŻ

ū„×ķØ╔īÜĄ──Ė╣½╦ŠŻ¼ąŪ╗š╣╔Ę▌ęčĮø▀B└mā╔─Ļ╠ØōpĪŻį┌2021─ĻĄ─üå±R▀dĘŌ╠¢┤¾│▒ųąŻ¼ąŪ╗š╣╔Ę▌╩ū«öŲõø_Ż¼Įžų┴2021─Ļ─®Ż¼Ø╔īÜę“╔µŽė▀`Ę┤ŲĮ┼_š■▓▀Ż¼▒╗ĘŌ═ŻšŠ³c367éĆŻ¼▒╗ĘŌšŠ³c2021─ĻĀIśI╩š╚ļ╝sš╝Ø╔īÜ╚½─Ļį┌üå±R▀dŲĮ┼_ĀIśI╩š╚ļĄ─Ų▀│╔ĪŻ

ČÓéĆõüžøą═┤¾┘u╝ęĄ─│╔┐āę▓▓╗▒M╚ń╚╦ęŌĪŻŲõųąŻ¼ė┌2011─Ļ╔Ž╩ąĄ─ėą┐├śõĀI╩šāH×ķ2.35ā|į¬Ż¼╣╔Ų▒ę▓ęč╣┌╔ŽSTĪŻ

02

Š█╣Ō¤¶ų«═Ō

╚²╝ęŲ¾śI½@Ą├ĘŁ▒Čį÷ķL

ū„×ķ┐ńŠ│ļŖ╔╠╚”Ą─├„ąŪŲ¾śIŻ¼░▓┐╦äōą┬├┐ę╗▓Įäėū„Č╝▒╗═ŌĮń├▄ŪąĻPūóĪŻČ°į┌Š█╣Ō¤¶ų«═ŌŻ¼╚ń╔Ž╬─╦∙╩÷Ż¼ėą╚²╝ę╔Ž╩ąŲ¾śIį┌Į±─Ļ╔Ž░ļ─ĻĄ─śI┐āśOŲõ┴┴č█Ż¼Ęųäe╩Ū┤¾ĮĪįŲé}Īó╚AäPęū░█╝░śĘĖĶ╣╔Ę▌ĪŻ

1 ┤¾ĮĪįŲé}Ż║┤¾╝■╔╠ŲĘB2B│÷║ŻĄ┌ę╗╣╔

2006─ĻŻ¼┤¾ĮĪįŲé}│╔┴óŻ¼Č©╬╗┤¾╝■╝ęŠ▀╔╠ŲĘ┐ńŠ│B2BŲĮ┼_Ż¼×ķ╚½Ū“┤¾╝■╔╠ŲĘ╠ß╣®╣®æ¬µ£ī”ĮėĪó┐ńŠ│Į╗ęūĪó║Ż═Ōé}ā”╬’┴„Īó╩█║¾Į╗ĖČĄ╚╚½┴„│╠Ę■äšĪŻ

┼cąĪ╝■╔╠ŲĘŽÓ▒╚Ż¼ĘŪś╦£╩╗»┤¾╝■╔╠ŲĘęūōpē─Īóļy░ß▀\Īóļy═╦žøŻ¼ŪęąĶę¬┐╝æ]éõžøå¢Ņ}Ī¬Ī¬┤¾╝■╝ęŠ▀Ž¹┘MŅl┤╬Ą═Ż¼éõžøČÓät╚▌ęūī¦ų┬┘YĮµ£ķLŻ¼é}ā”┘Mė├Ė▀Ż╗éõžø╔┘ät╚▌ęū│÷¼FöÓžøĪó╣żÅS▓╗įĖĮėå╬Ą╚å¢Ņ}ĪŻ

╗∙ė┌▀@Ų¼╩ął÷┐šķgŻ¼┤¾ĮĪįŲé}ķ_▒┘│÷╚²┤¾śI䚯║GigaCloud 1PĪóGigaCloud 3P╝░ĘŪŲĮ┼_ļŖūė╔╠äšĪŻ

GigaCloud 1P×ķų▒ĀIśI䚯¼┤¾ĮĪįŲé}Å─╣®žø╔╠╩ųųąų▒Įė┘I╚ļ┤¾╝■╔╠ŲĘŻ¼į┘┘u│÷╚źŻ¼┘Źųąķg▓ŅārĪŻžøÖÓĪóČ©ārÖÓį┌┤¾ĮĪįŲé}Ż¼ė╔ŲĮ┼_ūįų„▀\ĀIĪŻ

GigaCloud 3P×ķB2BŲĮ┼_─Ż╩ĮŻ¼┤¾ĮĪįŲé}┤ŅĮ©ŲĮ┼_Īó┤ķ║ŽĮ╗ęūŻ¼ų„ę¬ĀI╩šüĒį┤×ķĮ╗ęūé“ĮŻ¼į°▒╗ĘQ×ķ╩Ū║Ż═Ō░µ1688ĪŻ┤¾ĮĪįŲé}▀Ć╠ß╣®ę╗╝■┤·░lĘ■äšĪŻŽÓĻPöĄō■’@╩ŠŻ¼┤¾ĮĪįŲé}Į³Äū─Ļ3P╗Ņ▄S┘u╝ęųąŻ¼╝sėąŠ┼│╔×ķć°ā╚ųŲįņ╔╠ĪŻ

ŲĮ┼_═ŌļŖ╔╠śIäšųĖ╣½╦Šūį╝║Å─╣®æ¬╔╠╠Ä┘Å┘Iā×┘|«aŲĘŻ¼į┌Ą┌╚²ĘĮŲĮ┼_Ż©╚ńüå±R▀dĪó╬ųĀ¢¼öĪó├└ć°WayfairĪó╚š▒ŠśĘ╠ņŻ®│÷╩█ĪŻ

┤╦═ŌŻ¼ßśī”┐ńŠ│╔╠ŲĘĮ╗ĖČļyĄ─å¢Ņ}Ż¼┤¾ĮĪįŲé}ūįų„čą░lé}ā”╣▄└Ē║═╬’┴„┼õ╦═ŽĄĮyĪŻ─┐Ū░Ż¼┤¾ĮĪįŲé}ęčĮøį┌▒▒├└ĪóÜWų▐║═╚š▒Š╣▓▓╝Šų24éĆūįĀIĄ─īŻśI┤¾╝■ęÄųŲ║Ż═Ōé}Ż¼┐é├µĘe╝s520╚fŲĮĘĮėó│▀Ż©│¼48╚fŲĮĘĮ├ūŻ®ĪŻ

2019-2021─ĻķgŻ¼┤¾ĮĪįŲé}╗Ņ▄SĄ┌╚²ĘĮ╣®æ¬╔╠öĄ┴┐Ą─Å═║Žį÷ķL┬╩Ė▀▀_132%Ż¼╗Ņ▄S┴Ń╩█╔╠öĄ┴┐Ą─Å═║Žį÷ķL┬╩Ė▀▀_184.4%ĪŻ2019-2021─ĻŻ¼╣½╦ŠĀI╩šĘųäe×ķ1.22ā|├└į¬Īó2.75ā|├└į¬║═4.14ā|├└į¬Ż¼ā¶└¹ØÖĘųäe╩Ū290╚f├└į¬Īó3750╚f├└į¬║═2930╚f├└į¬ĪŻ

Į±─Ļ╔Ž░ļ─ĻŻ¼┤¾ĮĪįŲé}ĀI╩š20.4ā|į¬Ż¼═¼▒╚į÷ķL18.82%Ż╗ā¶└¹ØÖ2.49ā|į¬Ż¼═¼▒╚į÷ķL216.73%ĪŻ

2 ╚AäPęū░█Ż║õüžø┤¾┘uųąĄ─│¼╝ēæ┼×

į┌ę╗▒ŖśI䚥═├įĄ─õüžøą═┤¾┘uųąŻ¼╚AäPęū░█Ą─╔Ēė░’@Ą├Ė±═Ō¬Ü╠žŻ║╔Ž░ļ─ĻĀI╩š29.92ā|į¬Ż¼═¼▒╚į÷ķL52.1%Ż╗ā¶└¹ØÖ2.08ā|į¬Ż¼═¼▒╚į÷ķL149.66%ĪŻ

2021─ĻŻ¼Įė▀B╠ØōpĄ─╚AäPęū░█╩š┘Åęū░█ŠWĮj90%╣╔ÖÓŻ¼▓óį┌2021─ĻīŹ¼FĀI╩šęÄ─Ż┤¾Ę∙┼╩╔²ų┴20.75ā|į¬ĪŻļm╚╗Å─ā¶└¹ØÖŠSČ╚┐┤ę└┼f╠Øōp8740.38╚fį¬Ż¼Ą½2022─Ļķ_╩╝Ż¼╣½╦Šė»└¹─▄┴”ęč’@ų°Ė─╔ŲĪŻ

2022─ĻŻ¼╚AäPęū░█īŹ¼FĀIśI╩š╚ļ44.17ā|į¬Ż¼═¼▒╚į÷ķL112.88%Ż╗ā¶└¹ØÖ2.16ā|į¬Ż¼Ųõ┐█ĘŪā¶└¹ØÖę▓Ēś└¹┼ż╠Ø×ķė»Ż¼▀_1.99ā|į¬Ż¼═¼▒╚Ęųäeį÷ķL347.39%Īó299.76%ĪŻ

╚AäPęū░█ęįęū░█ŠWĮj×ķ▌d¾wŻ¼═©▀^üå±R▀dĪóeBayĪó╦┘┘u═©Ą╚ŲĮ┼_ķ_š╣┐ńŠ│ļŖ╔╠śIäšĪŻ╚AäPęū░█╩ŪĄõą═Ą─õüžøą═┤¾┘u╝ęŻ¼Įžų┴Į±─Ļ╔Ž░ļ─ĻŻ¼╚AäPęū░█į┌╩█«aŲĘSKU│¼▀^95╚f╝■ĪŻ╔Ž░ļ─ĻŻ¼ęū░█ŠWĮjį┌üå±R▀dĄĻõüöĄ┴┐×ķ720éĆŻ¼«öŲ┌ą┬į÷54éĆŻ¼ĻPķ]7éĆĪŻ

▀\ĀI─Ż╩Į╔ŽŻ¼╚AäPęū░█ų„ę¬▓╔ė├ČÓŲĘŅÉĪóČÓŲĮ┼_ĪóČÓ╩ął÷Ą─▀\ĀI─Ż╩ĮŻ¼ć°ā╚é}Īó║Ż═Ōé}ģf═¼░lš╣Ż¼ęįé„ĮyĄ─õüžøśIäš×ķų„¾wŻ¼┼õęįŠ½ŲĘ┬ĘŠĆ╝░ā|▀~╔·æBŲĮ┼_śI䚯©×ķųąąĪ┘u╝ę╠ß╣®╚½ĘĮ╬╗┐ńŠ│śIäšĮŌøQĘĮ░ĖŻ®ĪŻ

Š½ŲĘśIäšĘĮ├µŻ¼╚AäPęū░█▓╔╚ĪŠ½║å«aŲĘŠĆĄ─░lš╣▓▀┬įŻ¼īó«aŲĘŠĆ┐sšŁų┴ŪÕØŹļŖŲ„Īó╝ęļŖĪóīÖ╬’ė├ŲĘĪ󤶊▀╦─┤¾ŅÉĪŻŠ½ŲĘśIäšõN╩█SKUöĄ┴┐▌^╔┘Ż¼õN╩█┐═å╬ār▌^Ė▀ĪŻł¾ĖµŲ┌ā╚Ż¼Š½ŲĘśIäšį┌╩█SKUöĄ┴┐×ķ376éĆŻ¼õN╩█┐═å╬ār×ķ441.13į¬ĪŻ

3 śĘĖĶ╣╔Ę▌Ż║śIäšž×┤®╚½«aśIµ£ ŲĘ┼Ų¬Ü┴óšŠä▌Ņ^š²╩ó

2017─ĻŻ¼śĘĖĶš²╩Įį┌╔ŅĮ╗╦∙IPO╔Ž╩ąŻ¼│╔×ķųąć°╚╦¾w╣żīWĄ┌ę╗╣╔ĪŻ─┐Ū░Ż¼śĘĖĶĄ─«aŲĘŠĆęčĮø═žš╣ĄĮųŪ─▄▐k╣½Īó╝ęŠėĄ╚ČÓéĆł÷Š░Ż¼«aŲĘę▓Å─ę╗Åł╔²ĮĄ▐k╣½ū└═žš╣ĄĮ╔²ĮĄīW┴Ģū└Īó╔²ĮĄ╝ęŠėū└Īó╔²ĮĄĢ°Ę©ū└Ą╚ČÓéĆäōą┬ŲĘĘNĪŻ

śĘĖĶ║Ż═ŌŲĘ┼ŲĪ░FlexiSpotĪ▒ŲĘ┼Ų╔²ĮĄū└į┌üå±R▀dĪóeBayĪó╬ųĀ¢¼öĪóśĘ╠ņĄ╚ļŖ╔╠ŲĮ┼_ķLŲ┌╬╗ŠėõN┴┐┼┼├¹Ą┌ę╗Ż¼ŲĘ┼Ų¬Ü┴óšŠĪ░flexispot.comĪ▒į┌╚½Ū“ŠĆąį“īäėæ¬ė├«aŲĘ┤╣ų▒ŅɬÜ┴óļŖ╔╠ŠWšŠųą╠Äė┌Ą┌ę╗╠▌ĻĀĪŻ

į┌╔·«a╔╠ĪóŲĘ┼Ų╔╠╔ĒĘ▌ų«═ŌŻ¼śĘĖĶėųīó─┐╣Ō═ČŽ“Ę■äš╔╠Ż¼▀M▄Ŗ═Ō┘Q╗∙ĄAįO╩®Į©įOĘ■䚯¼į┌įŁėąĄ─║Ż═Ōé}╗∙ĄA╔ŽŻ¼Į©┴ó12éĆ╣½╣▓║Ż═Ōé}Ż¼×ķųąąĪ═Ō┘QŲ¾śIŲĘ┼Ų│÷║Ż╠ß╣®╬’┴„Īóé}ā”Ę■äšĪŻ

į┌┤╦Ū░Ą─ę╗┤╬├Į¾w£Ž═©Ģ■«öųąŻ¼śĘĖĶäō╩╝╚╦ĒŚśĘ║Ļ▒Ē╩ŠŻ¼śĘĖĶį┌ę╗▒Ŗ▒▒├└▒Š═┴╔²ĮĄū└ŲĘ┼Ųųą├ōĘfČ°│÷Ą─ĻPµI▒Ńį┌ė┌Ż║═©▀^ūįčąūįįņĪó║Ż═ŌĮ©ÅSĪó║Ż═Ōé}║═įņ┤¼Ż¼┤“įņ┴╦ž×┤®═Ō┘QŲ¾śI╔ŽŽ┬ė╬Ą─╚½Ū“╗»«aśIµ£ŚlŻ¼╚½µ£┬ʵiČ©ūĪ│╔▒ŠĪŻ

į┌│╔▒ŠČ╦Ż¼śĘĖĶęį║Ż═ŌĮ©ÅSĘĮ╩ĮŻ¼ą╬│╔┐╔│ų└mĄ─│╔▒Š┐žųŲŻ¼īó░³║¼┐žųŲŲ„Īó╦ŃĘ©ĪóļŖÖC«aŲĘį┌ā╚Ą─║╦ą─ųŲįņŁh╣ØĘ┼į┌īÄ▓©ĪóÅV╬„▒▒║ŻŻ¼Č°═Ōć·Ą─ėąÖCĮM║ŽŁh╣ØätĘ┼į┌įĮ─ŽĪŻ

ĮĶų·║Ż═Ōé}Ż¼śĘĖĶ░č│╔▒Š▀Mę╗▓Įē║Ą═ĪŻō■ŽżŻ¼╗∙ė┌śĘĖĶūį╔Ē░┘╚f░³╣³╝ēĄ─┐ńŠ│ļŖ╔╠¾w┴┐Ż¼ęį╝░Ę■äšųąąĪ═Ō┘QŲ¾śIĄ─╣½╣▓║Ż═Ōé}¾w┴┐Ż¼śĘĖĶ┼cļŖ╔╠«aśIµ£╔ŽŽ┬ė╬║Žū„š▀Ą─ūhār─▄┴”ÅŖŻ¼░³└©Ņ^│╠║Ż▀\Īó┐©▄ć┼╔╦═Īóé}ā”Ę■äš│╔▒ŠĪó╬▓│╠┐ņ▀fĪóų¦ĖČĄ╚ĘĮ├µĄ─ūhār─▄┴”Ż¼ą╬│╔┴╦┴╝║├Ą─╔·æBą¦æ¬ĪŻ

─┐Ū░Ż¼║Ż═Ōé}ęč│╔×ķśĘĖĶĄ─Ą┌Č■į÷ķLŪ·ŠĆĪŻĮžų┴2023─Ļ6į┬Ż¼śĘĖĶį┌╚½Ū“▀\ĀI12éĆ║Ż═Ōé}Ż¼┐é├µĘe27.58 ╚fŲĮĘĮ├ūŻ¼īŹ¼FĄ┌╚²ĘĮĘ■äš╩š╚ļ3.66 ā|į¬ĪŻ

śĘĖĶī”6éĆ║Ż═Ōé}╝ėÅŖūįäė╗»Īóą┼Žó╗»Į©įOŻ¼╝ė┐ņ═Ų▀MąĪé}ōQ┤¾é}æ┬įŻ¼╝ė┐ņ═Ų▀MūįĮ©┤¾é}Ą─═¼ĢrŻ¼Ū░š░ąįĄžęįśOĄ═Ą─│╔▒Šį┌├└ć°║╦ą─ģ^┘Å┘I┴╦4800 «Ć═┴ĄžŻ¼╠ßŪ░µiČ©▀hŲ┌é}Äņ│╔▒Šā×ä▌ĪŻ

03

Ī░┤¾┘uĪ▒Ž“Ž┬Ż¼Ī░ŲĘ┼ŲĪ▒Ž“╔Ž

▓╗═¼ŲĘŅÉĪó▓╗═¼ąąśIĄ─╔Ž╩ąŲ¾śIŻ¼į┌Į±─Ļ├µ┼Rų°▓╗ę╗śėĄ─╩ął÷ĖéĀÄĖ±Šų║═ĮøĀIē║┴”ĪŻęįĮ³─ĻüĒśO×ķ╗▒¼Ą─▒Ńöy╩Įā”─▄┘ÉĄ└×ķ└²Ż¼«öŽ┬Ą─ĖéĀÄęč░ū¤ß╗»Ż¼Ņ^▓┐═µ╝ęĄ─śI┐ā▒Ē¼Fę▓│÷¼F▌^┤¾▓©äėĪŻ

Į±─Ļ╔Ž░ļ─ĻŻ¼╚AīÜą┬─▄ĀI╩š9.21ā|į¬Ż¼═¼▒╚Ž┬ĮĄ-29.93%Ż¼ā¶└¹ØÖę▓ė╔ė»▐D╠ØĪŻ╚AīÜą┬─▄│§ĄŪäōśI░ÕĢrŻ¼░ląą╩ąė»┬╩Į³85▒ČŻ¼╔Ž╩ą╩ū╚š╩ąųĄ═╗ŲŲ200ā|Ż¼╚ńĮ±Ż¼▀@éĆöĄūųį┌80ā|ū¾ėęĪŻ

ō■Ųõžöł¾┼¹┬ČŻ¼śI┐ā╠ØōpĄ─įŁę“į┌ė┌║Ż═Ō│ų└mĖ▀═©├ø║═čļąą╝ėŽóäėū„Ż¼║Ż═ŌŽ¹┘M╩ął÷ļAČ╬ąįŲŻ▄øŻ¼õN╩█▓╗╝░ŅAŲ┌Ż¼ī¦ų┬Äņ┤µŽ¹╗»ų▄Ų┌└ŁķLŻ¼╩ął÷ĖéĀÄ╝ėäĪĪŻ

ī”ŲõČ°čįŻ¼ę╗▓┐Ęųē║┴”üĒūįė┌Ė▀Šė▓╗Ž┬Ą─║Ż═ŌĖ▀│╔▒ŠÄņ┤µĪŻ2023─Ļ╔Ž░ļ─ĻŻ¼╚AīÜą┬─▄Č╝į┌Ļæ└m╚źÄņ┤µŻ¼Ųõųą├└ć°Īó╚š▒ŠĪóųąć°Ą─Äņ┤µęč╗žÜwų┴š²│Ż╦«ŲĮŻ╗ÜWų▐╩ął÷ę“ČĒקæĀÄĪó─▄į┤╬ŻÖCĪó═©├ø│ų└m╝ėäĪĄ╚Ż¼╩ął÷Äņ┤µ╚įėąę╗Č©ē║┴”ĪŻ

┤╦═ŌŻ¼ū„×ķ▒Ńöyā”─▄Ą┌ę╗╣╔Ż¼╚AīÜą┬─▄Ą─Ž╚░lā×ä▌š²ųØu▒╗ūĘŲĮĪŻā”─▄┘ÉĄ└ĖéĀÄ░ū¤ß╗»Ż¼š²║ŲEcoFlowĪóĄ┬╠m├„║ŻBluettiĪóAnkerĄ╚ÅS╔╠Č╝į┌čĖ├═▀M╣źĪŻ×ķ┤_▒Ż╩ął÷Ę▌Ņ~Ż¼╚AīÜą┬─▄▓╗Ą─▓╗╝ė┤¾«aŲĘ┤┘õN┴”Č╚Ż¼═©▀^š█┐█ā×╗▌Ą╚ĘĮ╩ĮšąÅŲŅÖ┐═ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼«öŽ┬Ż¼╚į╚╗ėąę╗┼·š²╠Äė┌IPO▀M│╠ųąĄ─┐ńŠ│ļŖ╔╠ŽÓĻPŲ¾śIĪŻ

Ģrų┴╚ńĮ±Ż¼Č■╝ē╩ął÷Ą─ŲĘ┼Ų╚į╚╗ŽĪ╔┘ĪŻ

░▓┘n┘Y▒Š║Ž╗’╚╦Ņüéź╚Aį°▒Ē╩ŠŻ¼▀^╚ź║▄ČÓŲ¾śIė╔ė┌ė÷ĄĮąąśI░lš╣Ą─ļAČ╬ąį╝t└¹Īó┴„┴┐╝t└¹╗“š▀ę▀Ūķ┤▀╗»Ż¼½@Ą├┴╦Ī░ÖCĢ■│╔ķLĪ▒Ż¼Ą½▀@ĘN│╔ķL║▄ļy┐╔│ų└m░lš╣Ż¼ę╗Č©ę¬▐Dūā×ķĪ░æ┬į│╔ķLĪ▒Ż¼īŻūóė┌ārųĄäōįņ║═┐╔│ų└mĪŻĖ▀ą¦┬╩ĪóĖ▀ą¦ęµĪóĖ▀┘|┴┐Ą─╣½╦ŠŻ¼▓┼─▄ē“šµš²┐╔│ų└mĪóķLŲ┌░lš╣ĪŻ

▀@į┌Į±─Ļ┐ńŠ│ļŖ╔╠Ų¾śIĄ─░ļ─Ļł¾ųąęčĄ├ęįėĪūCŻ║įń─Ļķgęįõüžø─Ż╩ĮŲ╝ęĄ─┤¾┘u╝ęéāŻ¼╝┤▒Ń╩Ū╔Ē╠ÄŲĘ┼Ų╠ž╔½▓╗─Ū├┤═╗│÷Ą─ŲĘŅÉŻ¼╚ńĮ±ę▓║▄ļy─├│÷ūŃē“┴┴č█Ą─│╔┐āŻ¼Ę┤Ą╣╩Ūļyč┌Ņjä▌ĪŻ

Į±─ĻŻ¼Ī░╚½═ą╣▄Ī▒─Ż╩Į╩󹹯¼TemuĪóSHEINĪóShopeeĪóLazadaĪóTikTok ShopĄ╚┐ńŠ│ļŖ╔╠ŲĮ┼_Č╝ģó┼cŲõųąŻ¼ŲĮ┼_═©▀^ęÄ─Ż╗»┐žųŲ│╔▒ŠīŹ¼FśOų┬ąįār▒╚Ż¼╩▄Ųõø_ō¶▓©Ą─Ą┌ę╗┼·╚╦▒Ń╩Ū┘Qęūą═Īóõüžøą═┘u╝ę╚║¾wĪŻ

«öŽ┬Ż¼║▄ČÓ┘Qęūą═┘u╝ę╔ąŪę─▄æ{ĮĶ╔Ņ╚ļ«aśIĦį┤Ņ^Ą──▄┴”║═ÅŖ┤¾Ą─ĮMžø─▄┴”Ż¼į┌Ė„┤¾ŲĮ┼_ĀÄōī«aśIĦĄ─┤¾æųą╚ń¶~Ą├╦«ĪŻĄ½╬┤üĒŻ¼«ö╚½═ą╣▄─Ż╩Į▀Mę╗▓Įõüķ_Ż¼Ė³╝ė╔Ņ╚ļĄ─ØB═ĖĄĮ«aśIĦ╔Žė╬Ż¼▀@ą®┘Qęūą═Īóõüžøą═┘u╝ęĄ─╔·┤µ┐šķg║▄ļyšf▓╗Ģ■╩▄ĄĮöDē║ĪŻ

Ę┤ė^ŲĘ┼Ųą═┘u╝ęŻ¼═¼śėęį╚AīÜą┬─▄×ķ└²Ż¼ŲõōĒėąJackeryļŖąĪČ■ĪóGeneverseļŖšŲ╣±ā╔┤¾╚½Ū“ŲĘ┼ŲŻ¼Įø▀^ČÓ─ĻĄ─│┴ĄĒŻ¼╚į▌ßėąŽÓ«öĄ─═╗ć·ĄūÜŌĪŻ╚AīÜą┬─▄▒Ē╩ŠŻ¼Č╠Ų┌Ą─śI┐ā▓©äė▓╗ė░ĒæķLŲ┌░lš╣Ż¼ŲõīóĖ∙ō■╩ął÷ūā╗»īŹĢrš{š¹ĮøĀI▓▀┬įŻ¼═Ų▀M┬õīŹā╚▓┐ĮĄ▒Šį÷ą¦Ż¼╝ė╦┘ą┬ŲĘĄ─╔Ž╩ą╣ØūÓŻ¼Š½Ė¹æ┬į╩ął÷Ż¼╝ė┐ņ╚½Ū“ŠĆŽ┬Ū■Ą└Ą─▓╝ŠųŻ¼▀Mę╗▓Į═žš╣¢|─ŽüåĪóĘŪų▐Īó─Ž├└ų▐Ą╚ą┬┼d╩ął÷ĪŻ

š²╚ńę╗╬╗śIā╚╚╦╩┐Ą─▒╚ė„Ż║┐ńŠ│ļŖ╔╠╩ął÷į┘ļyų¦│ųę╗éĆ─Ļ╚ļ░┘ā|Ą─ŁhŪ“ęū┘ÅŻ¼ģs┐╔ęį┼Óė²│÷│╔Ū¦╔Ž╚féĆŅÉ╦Ų░▓┐╦äōą┬Ą─╔Ēė░ĪŻ

▀@Å─Į±─ĻĄ─IPO├¹å╬ųąę▓ūŃęŖę╗░▀Ż║į┌┘ÉŠSĢr┤·Īó╚²æB╣╔Ę▌║¾Ż¼Äū║§ø]ėą┴╦õüžøą═┤¾┘u╝ęĄ─╔Ēė░Ż¼╚ĪČ°┤·ų«Ą─╩ŪŠG┬ō┐Ų╝╝ĪóĄ┬╠m├„║ŻĪóŅŻ┬ō╝╝ągĪó═©┴”┐Ų╝╝Ą╚Ż¼ėąOEMųŲįņśI▒│Š░Īó▌^ÅŖ«aŲĘčą░lĪó┐Ų╝╝äōą┬─▄┴”Ą╚ę“╦ž╝ė│ųĄ─Ų¾śIĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║