╗©╬„ūėĪĖ░l»éĪ╣▒│║¾Ż¼ć°žø├└ŖyŲDļyØqār

üĒį┤/36ļ┤

ū„š▀/äó╦ć│┐

╗©╬„ūė╩┬╝■Ą─ėÓ▓©▀Ćį┌ĪŻ

9į┬26╚šŻ¼╗©╬„ūėį┌╬ó▓®░l╬─Ż║Ī░╬ęŻ¼╗©╬„ūėŻ¼6Üq░ļŻ¼ėąę╗éĆē¶ŽļŻ¼ū÷ę╗éĆ┴óūŃ▒Š═┴Ż¼ū▀Ž“╩└ĮńĄ─Ė▀Č╦ŲĘ┼ŲĪ▒Ż¼▓ó┼õłDĪ░║├ą─æBŻ¼øQČ©╗©╬„ūėę╗╔·Ī▒ĪŻ

ļS║¾Ż¼╗©╬„ūė░l▓╝ČÓŚlįušō╗žÅ═ŠWėčĀÄūhŻ¼░lå¢Ī░šµĄ─ėą╚╦Ģ■─├┐╦ųž╚ź║Ō┴┐├╝╣PĄ─ārųĄå߯┐Ī▒ėų▒Ē╩ŠŻ¼Ī░╬ę▀@ę╗┤·Š═╩Ūę¬ęįĖ▀Č╦ų«ä▌į┌ć°ļH╩ął÷╔ŽÅPÜóŻĪĪ▒«ö═ĒŻ¼Ī░╗©╬„ūė░l»éĪ▒Ī░╗©╬„ūėĘQę¬┼cŽŃ─╬ā║ķTī”ķTĪ▒Ą╚ČÓéĆįÆŅ}ĄŪ╔Ž¤ß╦čĪŻ

Å─ĮY╣¹┐┤Ż¼╗©╬„ūėĄ─Ė▀Č╦╗»ą█ą─▓ó╬┤Ą├ĄĮŠWėčĄ─šJ═¼ĪŻ└Ņ╝čń∙Ą──Ūę╗ŠõĪ░──└’┘F┴╦Ż┐Ī▒Ż¼┤╠═┤Ą─▓╗āH╩ŪŽ¹┘Mš▀Ą─╔±ĮøŻ¼▀Ćėąć°žø├└Ŗy╔ą╬┤īŹ¼FĄ─Ė▀Č╦╗»įĖŠ░ĪŻ

į°ĮøęįĪ░┤¾┼ŲŲĮ╠µĪ▒š╝Ą├╩ął÷Ą─ć°žø├└ŖyŻ¼Ģ■╩╝ĮK└¦ė┌Ī░ąįār▒╚Ī▒å߯┐│²Ī░└Ņ╝čń∙Ī▒═ŌŻ¼─Ūą®ę└═ąė┌ų▒▓źÄ¦žø┼dŲĄ─Ī░ą┬ć°žøĪ▒ŲĘ┼ŲéāŻ¼╬┤üĒĄ─│÷┬Ęėųį┌──└’Ż┐

ć°žø├└ŖyŻ¼ŲDļyØqār

Ī░ć°žø├└ŖyĪ▒═©▀^£p┴┐ĪóĮĄĄ═┐╦öĄĪ░ØqārĪ▒Ż¼ęč╩Ū▓╗ĀÄĄ─╩┬īŹĪŻ┴┐╔┘ār┘FĄ─¼FŽ¾į┌Į▐├½ĖÓĪó┐┌╝tĪóą▐╚▌Īó╔óĘ█Ą╚ČÓéĆŲĘŅÉųąČ╝ėą│÷¼FĪŻ

36ļ┤ō■╠ņžł╣┘ĘĮŲņ┼ץĻ╩█ārėŗ╦ŃŻ¼═Ļ├└╚šėø░┼└┘ąĪ╝ÜĖ·┐┌╝t┐╦ųžāHėą0.8┐╦Ż¼å╬┐╦ār136į¬Ż╗░ó¼ö─ß╝t╣▄┤Įėį┐╦ųž×ķ6.5┐╦Ż¼å╬┐╦ārų╗ę¬53.8į¬ĪŻį┘▒╚╚ńŻ¼╗©╬„ūėŲņŽ┬├╝╣PĄ─╚▌┴┐āHėą0.07┐╦Ż¼å╬┐╦ārĖ▀▀_980į¬Ż¼ų▓┤ÕąŃĮøĄõė▓┘|┐│ĄČ├╝╣PĄ─┐╦ārģsāHėą67.6į¬ĪŻ

ėąŽ¹┘Mš▀į┌╔ńĮ╗├Į¾w╔Žų▒čįŻ¼ČÓöĄć°žø├└Ŗyļm╚╗ārĖ±▀Ć═Ż┴¶į┌░┘į¬ęįā╚Ż¼Ą½▓┐Ęų«aŲĘ╚▌┴┐Ī░▀Ćø]ėą┤¾┼ŲĄ─śėŲĘĖ▀Ī▒Ż¼┐╦ārĘ┤Č°▒╚ć°ļH┤¾┼ŲĖ▀│÷▓╗╔┘ĪŻ

▒M╣▄ėą┬Ģę¶ųĖ│÷Ż¼├└Ŗy«aŲĘĄ─│╔▒Š▓óĘŪāHį┌┴Ž¾wŻ¼Ī░▓╗─▄┤ų▒®Ąžęį┐╦ųžū„×ķ▒╚ārę└ō■Ī▒ĪŻ▓╗▀^Ż¼├└ŖyŲĘ┼ŲĘŪś╦ŲĘŻ¼«öŽ¹┘Mš▀║åå╬ęį┐╦āršōĄ─═¼ĢrŻ¼ę▓▀Mę╗▓Į▒Ē├„Ųõį┌ŲĘ┼Ų┤“įņ╔ŽĄ─╩¦öĪĪŻ

╩┬īŹ╔ŽŻ¼Į³─Ļė┐¼FĄ─ą┬õJć°žø├└ŖyŲĘ┼ŲéāŻ¼┤¾ČÓ═©▀^╔ńĮ╗ŲĮ┼_ĘN▓▌Īó╔ŅČ╚║Žū„Ņ^▓┐ų„▓źĄ╚ĘĮ╩ĮŻ¼┼cć°ļH┤¾┼Ųš╣ķ_Õe╬╗ĖéĀÄĪŻ

ō■ĪČ╔Ž║ŻūC╚»ł¾ĪĘł¾Ą└Ż¼ę╗ą®ą┬õJć°žø├└ŲĘ┼ŲŻ¼Ģ■Ž╚Ė∙ō■ūį╝║ī”╩ął÷Ą─┼ąöÓ╠ß│÷čą░lĖ┼─ŅĪó░³čb’LĖ±Ż¼į┘╬»═ą┤·╣żÅS╝ė╣ż┬õĄžĪŻį┌ÜW╚Rč┼Īó═Ļ├└╚šėøĄ─┤·╣żÅS┐ŲĮz├└įŖŻ¼├┐ĘN▓╩Ŗyå╬ŲĘ500éĆŠ═─▄ŲėåŻ¼Ž┬å╬ę╗éĆį┬ų┴ę╗éĆ░ļį┬Š═─▄═Ļ╚½Į╗ĖČĪŻ

▀@ī¦ų┬Ż¼Ė³ČÓć°žø├└ŖyŲĘ┼ŲĄ─«aŲĘčą░lų„ę¬ę└┐┐┤·╣żŲ¾śIŻ¼«aŲĘ═¼┘|╗»ć└ųžŻ¼▓╗Š▀éõšµš²ęŌ┴x╔ŽĄ─┐Ųčąūo│Ū║ėŻ¼ų╗─▄į┌▓╗öÓĄ─ĀIõNĪóārĖ±ā╚ŠĒųąŻ¼│╔×ķĪ░┤¾┼ŲŲĮ╠µĪ▒ĪŻ

┴Ēę╗éĆ▓╗ĀÄĄ─╩┬īŹ╩ŪŻ¼ī┘ė┌ć°žø├└ŖyĄ─Ģr┤·╝t└¹Ų┌ęčĮø▀^╚źĪŻļSų°┘Y▒Š═╦│▒Īó┴„┴┐╝t└¹Ž¹╩┼ĪóĮKČ╦╩ął÷ė÷└õŻ¼Ī░¤²ÕXōQį÷ķLĪ▒Ą─░lš╣─Ż╩Įļyęį×ķ└^ĪŻ

ō■ĪČĖ∙╠¢CĪĘ▓╗═Ļ╚½ĮyėŗŻ¼į┌2020─Ļų┴2021─Ļ▀@ā╔─Ļ½@Ą├╚┌┘YĄ─ŲĘ┼ŲųąŻ¼ęčėą14éĆŲĘ┼ŲĻPķ]┴╦ŠĆ╔ŽĄ─╦∙ėąĄĻõüŻ¼╠Äė┌īŹļH╔ŽĄ─Ą╣ķ]ĀŅæBĪŻ

┤╦═ŌŻ¼ć°ļH┤¾┼ŲĮ³─Ļė·░lųžęĢŠĆ╔ŽĀIõNŻ¼ķ_╩╝ąQ╩│Ņ^▓┐ć°žøŲĘ┼ŲĄ─╩ął÷Ę▌Ņ~ĪŻį┌Į±─Ļ╠ņžłĪ░618Ī▒▓╩ŖyTOP20░±å╬ųąŻ¼ų╗╩Ż╗©╬„ūėĪó▓╩╠─Īó├½ĖĻŲĮĪóńµ└Łń„ĪóINTO YOUĪóķ┘Čõ6éĆć°žøŲĘ┼ŲŻ¼ų„äėŽ„£pĀIõN═Č╚ļĄ─═Ļ├└╚šėøätų▒ĮėĄ°│÷┴╦Ū░Č■╩«ų«┴ąĪŻ

ī”ŲĘ┼ŲüĒšfŻ¼Øqāręč╩ŪŠÅĮŌĮøĀIē║┴”Ą─▓╗Ą├ęčų«┼eĪŻ

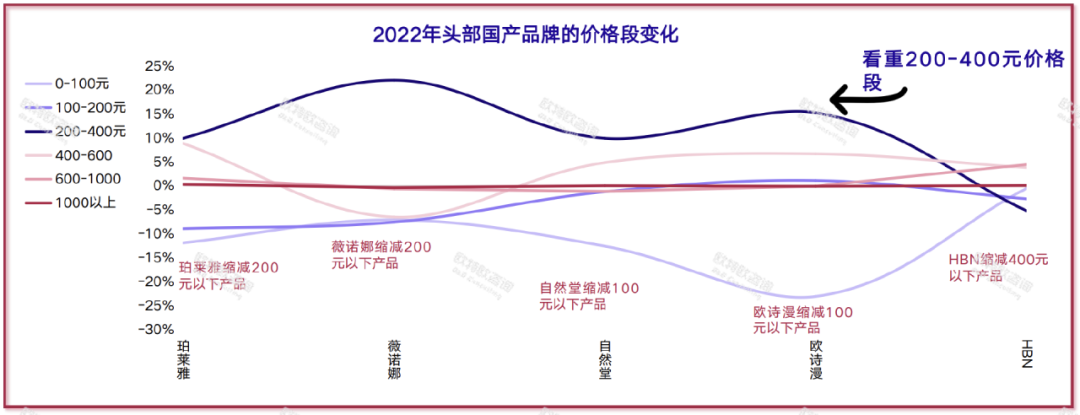

ę╗éĆ├„’@Ą─┌ģä▌╩ŪŻ¼ę╗┼·Ņ^▓┐ć°žø├└ŖyŲĘ┼Ųš²į┌═©▀^«aŲĘ╔²╝ēĪóĮĄĄ═š█┐█Īóķ_░lĖ▀Č╦ŠĆĄ╚ČÓĘNĘĮ╩Į═Ųäėš¹¾w┐═å╬ār╠ß╔²ĪŻĪČ2022─Ļ├└ŖyéĆūoąąśIŠĆ╔ŽöĄō■Č┤▓ņ░ūŲżĢ°ĪĘ’@╩ŠŻ¼Ņ^▓┐ć°žøŲĘ┼Ųš²ų▓ĮŽ“200ų┴400į¬ārĖ±Ä¦▐DęŲŻ¼ńĻ╚Rč┼Īó▐▒ųZ─╚Ą╚Š∙į┌┐s£pŲõ200į¬╝░100į¬ęįŽ┬«aŲĘĪŻ

ĪČ2022─Ļ├└ŖyéĆūoąąśIŠĆ╔ŽöĄō■Č┤▓ņ░ūŲżĢ°ĪĘ

Ī░ĮĄÖÓĪ▒└Ņ╝čń∙ų«║¾

į┌╗©╬„ūė╩┬╝■ųąŻ¼┼cārĖ±ĀÄūh▓ó┤µĄ─Ż¼▀ĆėąŅ^▓┐ų„▓ź║═ŲĘ┼ŲĄ─ĻPŽĄĪŻ

┤╦Ū░ėąé„čįĘQŻ¼╗©╬„ūėī”└Ņ╝čń∙Ą─ĘĄé“Ė▀▀_60%ų┴80%Ż¼╔§ų┴│¼▀^100%ĪŻėąŽ¹┘Mš▀Š═┤╦šJ×ķŻ¼š²╩Ūę“×ķŲĘ┼ŲĘĮŽ“Ī░└Ņ╝čń∙éāĪ▒ų¦ĖČĄ─▀^Ė▀┘Mė├Ż¼▓┼ī¦ų┬╗©╬„ūėārĖ±Ą─╠ßĖ▀ĪŻ

ī”┤╦Ż¼╗©╬„ūė▒┘ų{▒Ē╩ŠŻ¼ļpĘĮ║Žū„ĘĄé“▒╚└²ī┘ė┌ąąśIŲĮŠ∙╦«ŲĮĪŻ╬Õį┬├└Ŗy┬ō║Žäō╩╝╚╦─Ž╔Įę▓ĖµįV36ļ┤Ż¼┤¾▓┐ĘųŪķørŽ┬Ż¼Ņ^▓┐ų„▓źī”├└ŖyŲĘ┼ŲĄ─│ķé“▒╚└²▓╗Ģ■│¼▀^40%Ą─╝tŠĆŻ¼Ī░¼Fį┌ū÷┘r▒Š┘Ź▀║║╚╔·ęŌĄ─ĘŪ│Ż╔┘┴╦ĪŻĪ▒

┐╔ęį┐ŽČ©Ą─╩ŪŻ¼╗©╬„ūėĄ─│╔ķLĄ─┤_ļx▓╗ķ_└Ņ╝čń∙Ą─Ä═Ę÷ĪŻ

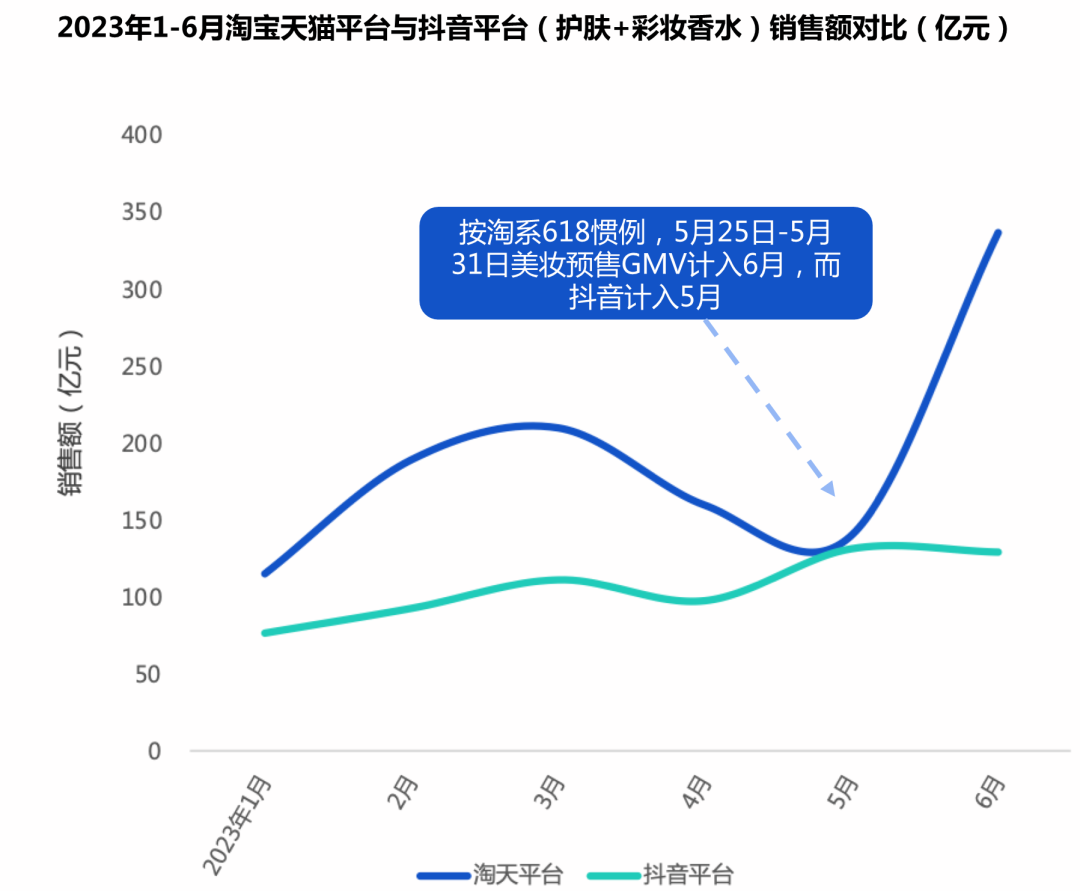

2019─ĻŻ¼└Ņ╝čń∙│╔×ķ╗©╬„ūė╩ūŽ»═Ų╦]╣┘Ż¼┤╬─Ļ618Ż¼╗©╬„ūė─├Ž┬┴╦╠ņžł├└ŖyŲĘŅÉĄ─GMVĄ┌ę╗ĪŻ┴Ēō■ć°į¬ūC╚»ĮyėŗŻ¼2020─ĻŻ¼╗©╬„ūėŲĘ┼Ų▀M╚ļ└Ņ╝čń∙ų▒▓źķgĄ─┤╬öĄĖ▀▀_71┤╬Ż¼╚½─Ļ30%┴„┴┐üĒūį└Ņ╝čń∙ų▒▓źķgŻ¼ļp11Ą─GMVĖ³╩Ūš╝ĄĮŲĘ┼Ų┐éGMVĄ─60%ęį╔ŽĪŻ

ļSų°ų▒▓źļŖ╔╠Č╚▀^įńŲ┌ļAČ╬Ż¼░³└©└Ņ╝čń∙į┌ā╚Ą─Ņ^▓┐ų„▓źęč▓╗Å═Č”╩óŲ┌Ą──▄┴┐Ż¼Ī░╚½ŠWūŅĄ═ārĪ▒Ą─▒Ē╩÷š²į┌Ž¹╩¦ĪŻ

ėąśIā╚╚╦╩┐Ęų╬÷ĘQŻ¼2022─ĻŽ┬░ļ─Ļķ_╩╝Ż¼─▄├„’@┐┤ĄĮ└Ņ╝čń∙Ą─┐ė╬╗«a│÷į┌ĮĄĄ═Īóė░Ēæ┴”ę▓į┌Ęų╔óŻ¼Ī░üG╩¦Ą─▓┐Ęųų„ę¬╩Ū▒╗ČČ┐ņĄ─Ņ^▓┐▓®ų„╬³╝{┴╦ĪŻĪ▒

─¦ńR╩ął÷Ūķł¾

Ė∙ō■─¦ńRöĄō■Ż¼ČČę¶ŲĮ┼_Į³ę╗─Ļį÷ķLčĖ╦┘Ż¼Į±─Ļ3į┬├└Ŗy╩ął÷õN╩█Ņ~═╗ŲŲ100ā|į¬┤¾ĻPĪŻČÓ╬╗śIā╚╚╦╩┐ę▓Ž“36ļ┤╠ß╝░Ż¼ČČę¶╩Ū─┐Ū░×ķöĄ▓╗ČÓ╚įėąį÷┴┐Ą─Ū■Ą└ĪŻé„ĮyęŌ┴x╔Ž▒╗šJ×ķā×ä▌į┌Ī░ĘN▓▌Ī▒Ą─ąĪ╝tĢ°Ż¼╔Ž░ļ─Ļę▓═©▀^š┬ąĪ╗█ĪóČŁØŹĄ╚Ī░┘I╩ųą═ų„▓źĪ▒Ż¼į┌ų▒▓źļŖ╔╠ŅIė“ėą╦∙▒Ē¼FĪŻ

┴„┴┐Ęų╗»Ž┬Ż¼ŲĘ┼Ųų„äėĮĄĄ═Ņ^▓┐ų„▓źĄ─ÖÓųžĪŻĮžų┴─┐Ū░Ż¼╗©╬„ūėį┌╠įīÜ║═ČČę¶ų▒▓źķgĄ─Ę█Įz┴┐Š∙ęč═╗ŲŲŪ¦╚fĪŻ╗©╬„ūėĖ³╩ŪČÓ┤╬▒Ē╩ŠŻ¼└Ņ╝čń∙į┌╣½╦Šš¹éĆ╔·ęŌš╝▒╚▓╗Ė▀ė┌5%ĪŻ

ŲĘ┼ŲĀIõNĘĮ├µŻ¼ō■─Ž╔Įė^▓ņŻ¼¼FļAČ╬Ż¼║▄ČÓ├└ŖyŲĘ┼ŲČ╝į┌┤ŅĮ©ūį╝║Ą─ā╚╚▌łFĻĀŻ¼╔ŅČ╚ģó┼c▀_╚╦Ą─ā╚╚▌äōū„Ż¼║▄ČÓ╔§ų┴īóKOLū„×ķę╗éĆā╚╚▌ą¹░lĄ─Ū■Ą└Ż¼▓╗į┘ę└┘ćKOLĄ─ā╚╚▌─▄┴”ĪŻ

┼c┤╦═¼ĢrŻ¼ļSų°ŠĆ╔ŽŪ■Ą└į÷┴┐ęŖĒöŻ¼ąąśIš²ĮøÜvė╔Ū■Ą└“īäėŽ“«aŲĘ“īäėĄ─▐DūāĪŻŅ^▓┐ć°žø├└ŖyŲĘ┼Ųę▓į┌╝ė┤¾čą░l┼c╣®æ¬µ£Ą─═Č╚ļĪŻ

Į±─Ļ8į┬Ż¼═Ļ├└╚šėø─Ė╣½╦Šę▌Ž╔ļŖ╔╠╩ūū∙╣żÅSš²╩Įķ_śIŻ¼įō╣żÅS═Č┘YŅ~│¼6ā|į¬Ż¼ŅAėŗ─Ļ«aųĄīó│¼15ā|į¬ĪŻ┤╦Ū░Ż¼╗©╬„ūėę▓ą¹▓╝═Č╚ļ10ā|į¬┤ŅĮ©čą░l¾wŽĄŻ¼▓ó═┌üĒį°į┌╚A╬§╔·╬’Īó╔Ž║Ż╝ę╗»╚╬┬ÜĄ─└Ņ╗█┴╝ō·╚╬╩ūŽ»┐ŲīW╝ęĪŻ

┴_╠mžÉĖ±║Ž╗’╚╦╩YįŲ·Lča│õĄ└Ż¼▓╗╔┘├└ŖyŲĘ┼Ųį┌«aŲĘĮM║ŽĄ─žSĖ╗Č╚╔Žę▓ėą’@ų°╠ß╔²ĪŻ

Ī░ć°žø├└Ŗyįń─ĻĄ─į÷ķL║▄┤¾│╠Č╚ę└┘ćå╬SKUŻ¼▀@▒│║¾ėąĘŪ│ŻČÓĄ─┴„┴┐║═å╬ŲĘ╦╝ŠSĪŻČ°│╔╩ņĄ─ŲĘ┼Ųę╗Č©╩Ūę¬┐╝æ]╚ń║╬ū÷ķLŲ┌╔·ęŌŻ¼═©▀^ČÓį¬╗»Ą─▓╝Šų╚źčė└męčėąė├æ¶Ą─╔·├³ų▄Ų┌ĪŻĪ▒

«ö╚╗Ż¼¤ošō╩Ūčą░l¾wŽĄĄ─┤ŅĮ©Ż¼▀Ć╩Ū«aŲĘŠžĻćĄ─öUÅłŻ¼Č╝╩ŪķLŲ┌Ą─▀^│╠ĪŻ┼cĖ∙╔Ņ╚~├»Ą─ć°ļH┤¾┼ŲŽÓ▒╚Ż¼ć°žøŲĘ┼Ųę¬čaĄ─šn▀Ćėą║▄ČÓĪŻ

į┌╩YįŲ·L┐┤üĒŻ¼į┌Ė³▀hĄ─╬┤üĒŻ¼ć°žø├└ŖyąĶę¬└ÕŪÕŲõ×ķŽ¹┘Mš▀╠ß╣®Ą─īŹļHārųĄŻ¼▀@éĆārųĄ┐╔ęį╩Ū«aŲĘ─▄┴”Īó£Ž═©─▄┴”Īóę▓┐╔ęį╩Ū┼c─Ļ▌pŽ¹┘Mš▀Į©┴óĄ─ŪķĖą▀BĮėĪŻĪ░═¼ĢrŻ¼ę▓ꬹ╬│╔ūį╝║Ą─ārųĄė^Ż¼▀@ę▓╩ŪŲĘ┼Ų─▄ʱą╬│╔ęńārĄ─ĻPµIĪŻĪ▒

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║