2éĆį┬ĻP(gu©Īn)┴╦27.8╚f╝ę▓═ÅdŻĪ▓═’ŗ╚╦įō║╬╚ź║╬Å─Ż┐

üĒį┤/┬ÜśI(y©©)▓═’ŗŠW(w©Żng)

ū½╬─/╦«š{(di©żo)

┤║╠ņę╗Č©Ģ■üĒŻ¼Ą½╩Ū║«┴„ę└╚╗Ī░±vūŃĪ▒ĪŻ

Ų¾▓ķ▓ķöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Į±─Ļ1-10į┬Ę▌Ż¼╚½ć°▓═’ŗ└█ėŗĄ§õN┴┐×ķ105.6╚f╝ęĪŻ

ŲõųąŻ¼1ĄĮ10į┬Ę▌├┐éĆį┬Ą§õNĄ─▓═’ŗöĄ(sh©┤)┴┐×ķ2.5╚fĪó4.6╚fĪó6.7╚fĪó8.1╚fĪó16.1╚fĪó18.0╚fĪó13.7╚fĪó8.1╚fĪó14.8╚fĪó13.0╚fĪŻŲõųąŻ¼9į┬Īó10į┬ā╔éĆį┬Ą§õNĄ─öĄ(sh©┤)┴┐×ķ27.8╚f╝ęŻ¼│¼▀^┴╦26%ĪŻ

öĄ(sh©┤)ō■(j©┤)▒│║¾Ż¼╩Ū¤oöĄ(sh©┤)š²į┌ÆĻį·Ū¾┤µĄ─▓═’ŗ╚╦Ą─šµīŹīæššĪŻĖ³×ķć└Š■Ą─╩ŪŻ¼ė╔ė┌ę▀ŪķĮY(ji©”)╩°Ż¼─Ļ│§ė┐▀M▓═’ŗąąśI(y©©)Ą─äō(chu©żng)śI(y©©)š▀Ż¼▓óø]ėąĄ╚üĒ▓═’ŗśI(y©©)Ą─╚½├µÅ═(f©┤)╠KŻ¼┤¾┴┐▓═’ŗäō(chu©żng)śI(y©©)š▀öĪ═╦Üw╚źŻ¼Č°┤µ┴┐Ą─▓═’ŗŲĘ┼Ųę▓į┌ć└Š■Ą─╩ął÷Łh(hu©ón)Š│Ž┬Įø(j©®ng)Üvų°ųžą┬Ž┤┼ŲĪŁĪŁ

Č°┼RĮ³─ĻĻP(gu©Īn)Ż¼▓╗╔┘▓═’ŗ╚╦ėų├µ┼Rų°┘J┐Ņāö▀ĆĪóåT╣ż╣ż┘YĪóą┬ūŌ╝s║Ž═¼Īó╝Š╣Ø(ji©”)ąį╔·ęŌŽ┬╗¼Ą╚ųTČÓå¢Ņ}Ż¼ĻP(gu©Īn)ĄĻ▀Ć╩Ūłį│ųķ_Ż¼ėų╩Ūę╗éĆą┬Ą─▀xō±ĪŻ

01

āH9į┬Īó10į┬Š═ĻP(gu©Īn)┴╦27.8╚f╝ę▓═ÅdŻ¼

▓═’ŗ╚╦ļy░ŠĄ──ĻĻP(gu©Īn)

į┌ČČę¶ĪóąĪ╝tĢ°ĪóBšŠĪó╬ó▓®Ą╚╔ńĮ╗ŲĮ┼_╔ŽŻ¼Ī░▓═’ŗķ]ĄĻĪ▒Ą─ĻP(gu©Īn)µIį~Ž┬Ż¼õü╠ņ╔wĄžĄ─╩Ū║▄ČÓĄĻų„ę└ę└▓╗╔ߥžĖ·ūį╝║Ą─ĄĻõüĖµäeĪŻ

Ī░ėąą®╩┬ŪķŻ¼┼¼┴”╩Ūø]ėąė├Ą─ĪŻ▀xō±š²┤_▒╚╩▓├┤Č╝ųžę¬ĪŻĪ▒į┌ĻP(gu©Īn)═Ż┴╦ūį╝║Ą─├ūĘ█ĄĻ║¾Ż¼ĮŁ╬„ę╗└Ž░Õį┌ĄĻķT╔Ž┘N│÷┴╦▀@śėĄ─ķ]ĄĻ═©ų¬ĪŻ

ę╗╬╗┘Y╔Ņ▓═’ŗ╚╦į┌┴─ĄĮ▀@éĆįÆŅ}ĢršJ×ķŻ¼ę▀ŪķĮY(ji©”)╩°║¾Ż¼╚╦éāŲš▒ķšJ×ķŽ¹┘MĢ■Å═(f©┤)╠KŻ¼Ūę▓═’ŗśI(y©©)äō(chu©żng)śI(y©©)ķTÖæĄ═Ż¼ę“┤╦─Ļ│§ķ_╩╝Ż¼ŠW(w©Żng)╔ŽĮø(j©®ng)│Żėąę╗ą®ųT╚ńĪ░┤¾ÅS▐o┬Ü▓═’ŗäō(chu©żng)śI(y©©)Ī▒▀@śėĄ─░Ė└²╩ŠĘČĪŻ

Ą½┐╔┼┬Ą─╩ŪŻ¼╦∙ėą╚╦Č╝▀@├┤ŽļŻ¼╔Ž░ļ─ĻĄ─Ģr║“Ż¼▓═’ŗą┬ķ_ĄĻöĄ(sh©┤)Š═│¼▀^┴╦19─Ļ╚½─ĻŻ¼╣®▀h┤¾ė┌Ū¾Ż¼▓═’ŗķ]ĄĻ│▒▓┼äéäéķ_╩╝Ż¼ĮėŽ┬üĒĢ■ėą┤¾┴┐Ą─▓═’ŗķTĄĻĄ╣ķ]ĪŻ

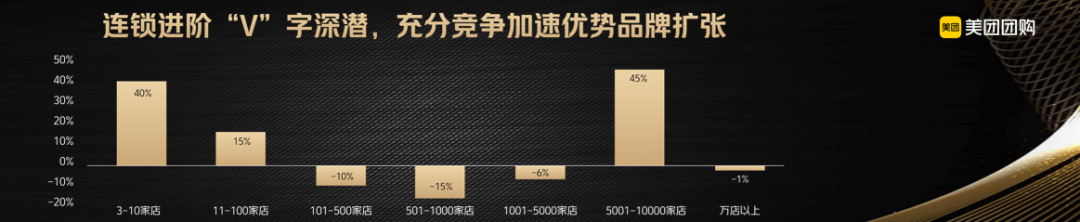

Ī░├┐─Ļę╗ĄĮ10į┬Īó11į┬Š═ėą║▄ČÓ▓═’ŗ╚╦░Š▓╗ūĪķ_╩╝▐D(zhu©Żn)ūīķTĄĻŻ¼Ą½╩Ū▀@ĘNĮY(ji©”)ŠųęčĮø(j©®ng)Å─3Īó4į┬Ą─ķ_ĄĻ│▒Š═ęčĮø(j©®ng)ūóČ©┴╦ĪŻĪ▒ę╗╬╗┘Y╔ŅĄ─ŲĘ┼Ų▓▀äØ╚╦ĖµįV┬Ü▓═Ż¼Ī░▓═’ŗ├┐─ĻČ╝ėą║▄ČÓąĪ░ū▀M╚ļŻ¼Ą½Į±─Ļ╠žäeČÓŻ¼▀@▓┐Ęų╚║¾w╚ļąą║¾Ż¼Š═ķ_╩╝▒╗Ė„ĘN╗Ņäė╣½╦ŠČó╔ŽŻ¼ėąĮ╠─Ńū÷▒¼å╬Ą─ĪóĮ╠─Ń═µ┴„┴┐Ż¼Ą½▓╗ų¬▓╗ėXū▀╚ļ┴╦é„šfųąĄ─Ī«ą┬╩ų╚²▓┐Ū·Ī»Ż║ą┬ĄĻķ_śI(y©©)╗ŅäėĪ¬Ą═ārę²┴„╗ŅäėĪ¬═·õü▐D(zhu©Żn)ūī▀@ę╗╦└裣h(hu©ón)ųąĪŻĪ▒

īŹļH╔ŽŻ¼ĻP(gu©Īn)ĄĻęč│╔×ķ▓═’ŗąąśI(y©©)Į±─ĻĄ─ą┬Ī░│ŻæB(t©żi)Ī▒ĪŻ

ĻP(gu©Īn)ĄĻĄ─Ģr║“Ż¼▓═’ŗČ■╩ųįO(sh©©)éõ╗ž╩š╔╠ūŅ×ķ├”┬ĄŻ¼╦¹éāį┌ŠW(w©Żng)╔Ž▒╗æ“ĘQ×ķĪ░▓═’ŗ╩š╩¼╚╦Ī▒Ż║╦¹éā│÷¼F(xi©żn)į┌──└’Ż¼Š═ęŌ╬Čų°──└’Ą─▓═ÅdęčĮø(j©®ng)ū▀Ž“┴╦▒MŅ^ĪŻū„×ķ▓═’ŗśI(y©©)Ą─ŪńėĻ▒ĒŻ¼╦¹éāī”ė┌▀@éĆąąśI(y©©)ėąų°Ė³×ķų▒ė^Ą─Ėąų¬ĪŻ

╦─┤©ę╗╬╗īŻśI(y©©)▓═’ŗČ■╩ųįO(sh©©)éõ╗ž╩š╔╠╣ĘĖńĮė╩▄▓╔įLĢr▒Ē╩ŠŻ¼10į┬Ę▌šę╦¹ū╔įā╗ž╩šśI(y©©)äš(w©┤)Ą─Ą╣ķ]▓═ÅdŻ¼▒╚8į┬Īó9į┬Ą─┐é║═▀Ćę¬ČÓŻ¼┤¾╝s╩Ū8į┬9į┬ā╔éĆį┬╝ėŲüĒĪóį┘│╦ęį1.5ĪŻ10į┬Ę▌ę╗╠ņĄ─ū╔įā┴┐Ż¼ėą40-50╝ęŻ¼ėą9į┬Ę▌Ą─4▒Čų«ČÓĪŻ

į┌ŠW(w©Żng)╔ŽŻ¼▒¦ų°┐ņ╦┘ų╣ōpŻ¼═┬č¬┤¾╦”┘uĄ─╔╠╝ę▒╚▒╚Įį╩ŪĪŻĪ░50╚fčbą▐Ą─ĄĻŻ¼┤“░³╦∙ėąĄ─įO(sh©©)éõĪóū└ę╬Īó▓═Š▀Ż¼▓┼┘u┴╦2500į¬ĪŻ┐šš{(di©żo)─├ĄĮČ■╩ų╩ął÷ūŅ╔┘ę▓Ą├2000į¬Ż¼Ą½┐┤ų°¶[ą─Š═«ö└¼╗°╠Ä└Ē┴╦ĪŻĪ▒ĪŁĪŁ

▀@ę╗┌ģä▌ž×┤®į┌š¹éĆ▓═’ŗŲĘ┼ŲĄ─░l(f©Ī)š╣äėæB(t©żi)ųąĪŻ├└łFų«Ū░░l(f©Ī)▓╝▀^ę╗ĮMöĄ(sh©┤)ō■(j©┤)Ż║┐╔ęį┐┤│÷Ż¼│²┴╦5000╝ę-10000╝ęęį╝░3-100╝ęŲĘ┼ŲķTĄĻš²Ž“į÷ķL═ŌŻ¼ŲõėÓĄ─ęÄ(gu©®)─Ż▓═’ŗČ╝į┌╚½├µŽ┬╗¼ĪŻ

Ą½ųĄĄ├ūóęŌĄ─╩ŪŻ¼Ū░├µĄ─ė╚Ųõ╩Ū3-10╝ęĄ─į÷ķLŻ¼╩Ū┐┐ų°ą┬į÷ķTĄĻį┤į┤▓╗öÓĄ─ūó╚ļ└ŁŲüĒĄ─Ż¼ę▓Š═╩ŪĖ▀į÷ķLĖ▀╠į╠ŁĪŻČ°┤¾┴┐Ą─┤µ┴┐ŲĘ┼ŲķTĄĻČ╝į┌┤¾├µĘeĻP(gu©Īn)═ŻĪŻČ°▀@éĆ▀Bµi▀MļAĄ─Ī░vĪ▒║▄ėą┐╔─▄įĮüĒįĮ╔ŅĪŁĪŁ

Č°«ö╔ŅĪ░vĪ▒│÷¼F(xi©żn)ĢrŻ¼šf├„▀@éĆ╩ął÷▓ó▓╗ĘĆ(w©¦n)Č©Ż¼ī”ė┌║▄ČÓ╚ļŠųš▀üĒšfŻ¼Č╝├Ō▓╗┴╦ę╗ł÷▓½ÜóĪŻ

02

ā×(y©Łu)ä▌ŲĘŅÉĪ░ØóöĪĪ▒Ż¼ŠW(w©Żng)╝t┤¾├µĘeĪ░öDŲŲĪ▒

ų«Ū░Ż¼ąĪ±R╦╬į°░l(f©Ī)╬─Ż¼ Ī░▀M╚ļ9į┬Ę▌║¾Ż¼Ž¹┘M┤¾▒P╦Ų║§│÷¼F(xi©żn)┴╦ę╗éĆ20-30%Ą─Ž┬Ą°Ż¼┤¾▓┐Ęų▓═’ŗŲ¾śI(y©©)Č╝╠ė▓╗▀^▀@éĆš¹¾wš{(di©żo)š¹Ż¼├µ┼RŽ┤┼ŲĪŻĪ▒

Č°ĮY(ji©”)║Ž▓┐ĘųŲĘ┼Ų╣½ķ_Ą─ą┼ŽóŻ¼┬Ü▓═ę▓ī”Ąõą═┘ÉĄ└ū„┴╦ę╗éĆ╩ß└ĒŻ¼Ųõųąę▓š█╔õ│÷ę╗ą®ą┬Ą─ūā╗»Ż║

1ĪóŠW(w©Żng)╝tŲĘ┼Ųį┌ĻP(gu©Īn)ĄĻ│▒ųą╩ū«öŲõø_

Ž¹┘M╔²╝ēĢr┤·┤¾¤ßĄ─ŲĘ┼Ų▒╗Ž¹┘Mš▀ģÆŠļŻ¼ńŖč”Ė▀Īó┼ŻĮŪ┤ÕĪó╬─║═ėčĪó┐╦└“Įz═ĪĄ╚ŲĘ┼ŲųØuū▀Ž“ø]┬õĪŻę“┤╦Ż¼Į±─ĻĄ─ĻP(gu©Īn)ĄĻ│▒«öųąŻ¼╦³éā╩Ū╩ū«öŲõø_Ą─ĪŻ

ęį┼ŻĮŪ┤Õ×ķ└²Ż¼ÄpĘÕĢr║“Ųõ├„ąŪ┤“┐©▓╗ėŗŲõöĄ(sh©┤)Ż¼Å─╚ź─Ļķ_╩╝é„│÷Ą─ĻP(gu©Īn)ĄĻŻ¼Į±─ĻĄĮ─┐Ū░×ķų╣ęč╚½▓┐ĻP(gu©Īn)═ŻĪŻ

īŹļH╔ŽŻ¼ŠW(w©Żng)╝t▓═’ŗ─▄ē“┐ņ╦┘ß╚ŲŻ¼ų„ę¬╩Ūęą┐┐┴„┴┐ā×(y©Łu)ä▌Ż¼ÅŖä▌▀M▄Ŗę╗ŠĆĄ╚│Ū╩ąŻ¼┐ņ╦┘┤“ĒæŲĘ┼Ųä▌─▄ĪŻČ°╚ńĮ±Ż¼┴„┴┐½@╚ĪŪ■Ą└▓╗į┘å╬ę╗Ż¼▒╚╚ńŠĆ╔Žų▒▓źę▓Įo║▄ČÓŲĘ┼ŲĦüĒ┴╦ÖCĢ■ĪŻ

▀@ĘNŪķørŽ┬Ż¼įŁ▒Š¤ßųįė┌ŠW(w©Żng)╝t▓═’ŗĄ─╝ė├╦╔╠ę╗Č╚ūāĄ├Ė³╝ė╔„ųžŻ¼ę╗ĘĮ├µŻ¼Įø(j©®ng)Üvę▀ŪķĄ─Ž¹┘Mš▀éāę▓▓╗į┘├ż─┐ūĘŪ¾├„ąŪ▓═’ŗŲĘ┼ŲĪŻ

2Īó║µ▒║ØóöĪć└ųžŻ¼äéąĶą═Ž¹┘M┼▄│÷

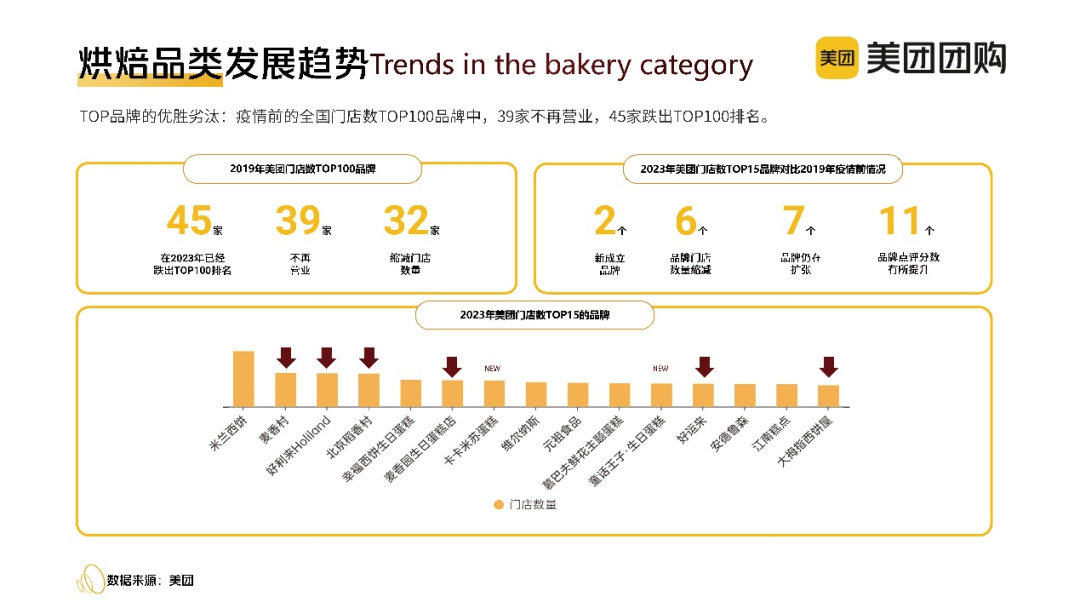

▓╗šō╩Ūą┬ųą╩ĮĖŌ³cĪó▀Ć╩Ū╬„╩Į╠ŲĘČ╝į┌Į±─Ļ╩▄└õŻ¼2023─Ļį°╩óąąę╗ĢrĄ─╗óŅ^Šų┤¾ęÄ(gu©®)─ŻĻP(gu©Īn)ĄĻŻ¼└Ž┼Ų║µ▒║▀BµiĄĻ┐╦└“Įz═Īų▒Įėą¹▓╝Ą╣ķ]ĪŻ

Å─├└łFĄ─öĄ(sh©┤)ō■(j©┤)ę▓┐╔ęį┐┤│÷Ż¼▀@éĆ┘ÉĄ└š¹¾wĖ³Ą³ŅlĘ▒ĪŻŲĘ┼ŲĘĮ├µŻ¼ę▀ŪķŪ░║¾TOPŲĘ┼ŲĖ³Ą³╝ė╦┘ĪŻę▀ŪķŪ░╚½ć°ķTĄĻöĄ(sh©┤)TOP100ŲĘ┼ŲųąŻ¼─┐Ū░39╝ę▓╗į┘ĀIśI(y©©)Ż¼45╝ꥰ│÷TOP100┼┼├¹ĪŻąąśI(y©©)ĖéĀÄ╠ŁōQ┬╩śOĖ▀Ż¼ŲĘ┼ŲąĶę¬▀mæ¬(y©®ng)┐ņ╦┘Ė³Ą³Ą─ĖéĀÄĖ±ŠųĪŻ

į┌║═ąąśI(y©©)Ą─£Ž═©ųąŻ¼║µ▒║┘ÉĄ└ųąėą╚╦╠ß│÷┴╦Š█Į╣å╬ŲĘ░l(f©Ī)š╣Ż¼┴óūŃų„╩│š²▓═╗»Ż¼ōīš╝įń▓═ł÷Š░Ą─╦╝┬ĘĪŻ▒╚╚ń═┬╦ŠĄ─░l(f©Ī)š╣ŲõīŹ▒Ē¼F(xi©żn)║▄║├Ż¼╦³š²╩Ū┤“įņ│÷š²▓═╗»įń▓═ŲĮ╠µĄ─ĖąėXĪŻå╬ārā╔į¬Ą─Ī░ą┬ųą╩ĮzŅ^Ī▒ĪóĪ░¼F(xi©żn)┐Š├µ░³Ī▒ę▓│╔×ķ┴╦Ž¹┘Mš▀Ą─ą┬īÖŻ¼Ūęąįār▒╚▌^Ė▀ĪŻ

3Īó┐¦Ę╚ā╚(n©©i)ŠĒŻ¼┼┌╗ęųTČÓ

ėąöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴10į┬29╚šŻ¼┐¦Ę╚┘ÉĄ└Ą─ĻP(gu©Īn)ĄĻöĄ(sh©┤)▀_ĄĮ┴╦4.4╚fĪŻČ°┐¦Ę╚┘ÉĄ└Ż¼š²╩ŪĪ░ųąć°╩Įā╚(n©©i)ŠĒĪ▒Ą─Ąõą═ąŃł÷ĪŻ

Ī░ārĖ±═└Ę“Ī▒╚ąęŻ¼į┌Äū─ĻŪ░ūī─Ļ▌p╚╦ćLĄĮāHąĶ╗©┘M╩«ÄūēKĄ─┐¦Ę╚ĪŻ¼F(xi©żn)į┌Ż¼ėų▌åĄĮÄņĄŽ┐¦Ę╚╦└┐─9.9į¬Ż¼╔§ų┴8.9į¬Ż¼Ž“┐¦Ę╚Č©ār░l(f©Ī)Ų├═┴ę╣źä▌ĪŻ

Ą½Ą═ār▀@╝■╩┬Ż¼ė└▀hų╗ėąĖ³ŠĒŻ¼ø]ėąūŅŠĒĪŻ┤ų┬įĮy(t©»ng)ėŗ┴╦ę╗ą®▀Bµi┐¦Ę╚ŲĘ┼ŲĄ─ārĖ±Ż¼▓┐ĘųŲĘ┼Ųū÷ĄĮ┴╦ę╗▒Ł├└╩Į▒╗┤“Ī░╣Ūš█Ī▒ĄĮ┴╦5į¬Ż¼ę╗▒Ł─├ĶFę▓▓╗▀^9į¬Ż¼▒╚ÄņĄŽ┐¦Ę╚║═╚ąę▀Ćę¬▒Ńę╦ĪŁĪŁį┌▀@śėĄ─ŪķørŽ┬Ż¼╚ąę║═ÄņĄŽā╔┤¾ų„┴”ę▓▓╗─▄ąę├ŌŻ¼ėą³cĪ░Üóö│ę╗Ū¦Ż¼ūįōp░╦░┘Ī▒Ą─ĖąėX┴╦ĪŻ

╬┤üĒŻ¼Ņ^▓┐ĖéĀÄĢ■īó┐¦Ę╚┘ÉĄ└Ą─ārĖ±Ä¦ę╗į┘ē║┐sŻ¼Ž¹┘Mš▀▓╗Ģ■į┘Įė╩▄Ė▀ār┐¦Ę╚Ž¹┘MŻ¼╩ął÷┐šķg▀Mę╗▓Į▒╗ē║┐sŻ¼▀@Įoą┬ŲĘ┼ŲĄ─┤µ╗ŅĦ╚źŠ▐┤¾Ą─╠¶æ(zh©żn)ĪŻ

4ĪóąĪ│į╚½├µĮĄ£žŻ¼śOų┬ąįār▒╚│╔═§Ą└

ąĪ│į┘ÉĄ└Å─üĒČ╝╩ŪĖéĀÄ╝ż┴ęŻ¼Ą½╩ŪĮ±─ĻęčĮø(j©®ng)▀M╚ļ┴╦┐ņ╦┘╔·┤µė╬æ“─Ż╩ĮĪŻ▓╗╔┘Ė·’LĄ─ąĪ│įäō(chu©żng)śI(y©©)š▀▀Ćø]ūźūĪ╝t└¹Ż¼Š═ęčĮø(j©®ng)▒╗┐ņ╦┘╠į╠ŁĪŻ

ėąĮy(t©»ng)ėŗĄ─2023─ĻąĪ│į┐ņ▓═ķ]ĄĻŲĘ┼ŲųąŻ¼ė÷ęŖąĪ├µĪó╬ÕĀö░Ķ├µČ╝į┌▓╗öÓĄžķ_ĻP(gu©Īn)ĄĻųą┼Ū╗▓Ż¼Ųõųąį┌2021─Ļ6Īó7į┬▀B½@ā╔▌å╚┌┘YĄ─╬ÕĀö░Ķ├µį┌Į±─ĻĖ³╩Ū┤¾ęÄ(gu©®)─Żķ]ĄĻĪŻ

▀^╚źÄū─ĻŻ¼ąĪ│į╔²╝ēę╗ų▒╩Ūę╗éĆų„┴„├³Ņ}Ż¼ų╝į┌īóąĪ│įĄ─Ė±š{(di©żo)░╬Ė▀ĪŻČ°į┌č█Ž┬┤¾Łh(hu©ón)Š│Ž┬Ż¼ąĪ│į╔²╝ēĄ──Ż╩Į’@Ą├ėąą®Ė±Ė±▓╗╚ļŻ¼╚ĪČ°┤·ų«Ą─ät╩ŪŲĮārąĪ│įäéąĶ╗»ĪŻĪ░║├│įĪó┴┐ČÓĪóėą▓╦ėą’łŻ¼15į¬ęįā╚(n©©i)Ī▒Ż¼▀@śėĄ─ś╦║×Ę┤Č°─▄╗ŅĄ├║▄║├Ż¼║═Ī░║ą’łĮø(j©®ng)Ø·Ī▒╚ń│÷ę╗▐HĪŻ

5Īó╗Õü┤¾ĄĻė÷└õŻ¼▐D(zhu©Żn)ą═ąĪ╗Õü

╗Õüš{(di©żo)Ņ^▓╗ęūŻ¼ėąöĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗĄ─ĻP(gu©Īn)ĄĻöĄ(sh©┤)Ż¼Į±─Ļę▓╩Ū▀_ĄĮ┴╦5.6╚fŻ¼ŲĘ┼ŲĻP(gu©Īn)ĄĻĘĮ├µŻ¼│²┴╦ę╗ų▒▒®└ū▓╗öÓĄ─┘t║ŽŪfŻ¼ųxųxÕü║═▀╚▓Ė▀╚▓ĖĄ─ĻP(gu©Īn)ĄĻš{(di©żo)š¹ę▓╩Ū▒╚▌^ėą┤·▒ĒąįĄ─ĪŻ

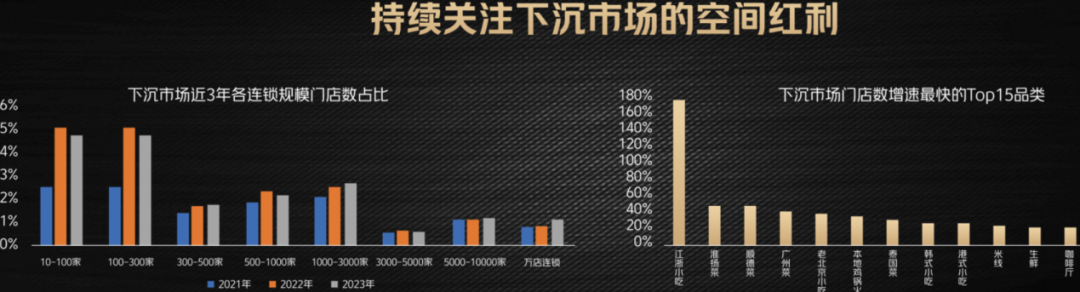

ŲõųąŻ¼ę╗ŠĆ│Ū╩ąĄ─╗ÕüŲĘ┼Ų│ąē║Ė³┤¾ĪŻį┌ĪČ┤©ėÕĄ┌ę╗Ż¼ÅV¢|Ą┌Č■Ż¼╗ÕüŲĘŅÉ5┤¾┌ģä▌ōīŽ╚┐┤ŻĪĪĘųąŻ¼ę▓╠ß│÷Ż¼Ņ^▓┐ŲĘ┼Ųļm╚╗╗ųÅ═(f©┤)┴╦ĘĆ(w©¦n)ĮĪį÷ķLŻ¼Ą½Ė³ČÓ┐┐Ą─╩Ū╠ßārŻ¼ĘŁ┼_┬╩Ą─Ž┬ĮĄ┌ģä▌├„’@Ż¼▒╚╚ń║ŻĄūōŲ║═£É£É2023─Ļ╔Ž░ļ─ĻĄ─š¹¾wĘŁ┼_┬╩×ķ3.3Īó2.1Ż¼▓╗╚ń2019─ĻĖ„ūįĄ─4.8║═2.9Ż¼Č°╗Õü╩ął÷Ą─░l(f©Ī)š╣Ė³ČÓ═∙Ž┬│┴╩ął÷ųąØB═ĖĪŻ

į┌▀@śėĄ─▒│Š░Ž┬Ż¼╗Õüķ_åó┴╦ūāąĪĄ─ąĪ╗Õü─Ż╩ĮĪŻ║ŻĄūōŲį┌č▌│¬Ģ■═Ų│÷ąĪ╗Õü─Ż╩ĮęčĮø(j©®ng)│÷╚”Ż¼░═┼½ę▓ķ_╩╝═Ų│÷ūį╝║Ą─ąĪ╗Õü─Ż╩ĮĪŻ┤╦═ŌŻ¼Į³Ų┌▒▒Š®ĪóÅVų▌ĪóķL╔│Ą╚ĄžŻ¼Č╝│÷¼F(xi©żn)┴╦ę╗┼·ąĪ╗ÕüśI(y©©)æB(t©żi)ķ_╩╝┴„ąąĪŻ

03

Ī░ĻP(gu©Īn)ĄĻ│▒Ī▒Ž┬Ż¼▓═’ŗ╚╦įō║╬╚ź║╬Å─Ż┐

ŠoļSų°ĻP(gu©Īn)ĄĻ│▒Ż¼║▄ČÓÅ─śI(y©©)╚╦╩┐ę▓ķ_╩╝ėæšōŻ¼Į±─ĻĢ■▓╗Ģ■╩Ūą╬ä▌ūŅ║├Ą─ę╗─ĻŻ┐ŲõīŹ▀@╩Ūę╗éĆĮø(j©®ng)ĄõįÆŅ}Ż¼Ųõ▒│║¾ė░╔õĄ─ät╩ŪŻ¼Ž¹┘Mš▀╬µŠoÕX┤³ūė┴╦Ż¼═¼Ģrī”▓═’ŗĄ─ę¬Ū¾Ė³╝ėžSĖ╗Ż¼ę░ąU╔·┤µĄ─Ģr┤·ę╗╚ź▓╗Å═(f©┤)ĘĄ┴╦ĪŻ

╔·ęŌ║═¼F(xi©żn)īŹŠ═╩Ū▀@├┤Üł┐ßĪŻČ°Ž¹┘M┘ÉĄ└Ą─š¹¾wĄ═├įŻ¼ę▓Ą╣▒Ų▓═’ŗąąśI(y©©)▀Mąąūį╬ęĄ³┤·Ż¼╠ß╔²å╬ĄĻ└¹ØÖŻ¼į÷ÅŖ┐╣ē║─▄┴”ĪŻ

╣Pš▀ę▓▒P³c┴╦ÄūéĆ║╦ą─Ą─Ą³┤·ĘĮŽ“Ż║

1ĪóūźūĪūŅ║¾ę╗▓©Ž┬│┴┌ģä▌

Å─├└łF▓═’ŗöĄ(sh©┤)ō■(j©┤)┐╔ęį┐┤│÷Ż¼ęÄ(gu©®)─Ż▀BµięčĮø(j©®ng)į┌Ž┬│┴╩ął÷│ų└m(x©┤)ķ_åó┼▄±R╚”ĄžŻ¼Ž┬│┴╩ął÷Ą─š╝ŅI(l©½ng)├▄Č╚ę╗Č©│╠Č╚╔ŽŻ¼øQČ©┴╦ŲĘ┼Ų▀Bµi╗»░l(f©Ī)š╣Ą─╔ŽŽ▐ĪŻ

īŹļH╔ŽļSų°╬ęć°▓╗öÓ╔Ņ╗»╣▓═¼Ė╗įŻĄ─│╔╣¹Ž┬Ż¼į┘╝ė╔ŽĮ³─ĻüĒė┐äėų°ę╗┼·Å─ę╗ŠĆ│Ū╩ąĄ─ĘĄÓl(xi©Īng)¤ß│▒Ż¼Ž┬│┴╩ął÷Ž¹┘Mš▀╔·╗ŅĘĮ╩Į▓╗öÓŽ“ę╗ŠĆ│Ū╩ą┐┤²RŻ¼ī”ą┬ŲĘ┼Ųą┬╩┬╬’Ą─Įė╩▄Č╚Ė³Ė▀Ż¼╔§ų┴ĮĄŠSų┴┐h│Ūģ^(q©▒)ė“ę▓╩š½@┴╦├„’@╝t└¹ĪŻ

śI(y©©)ā╚(n©©i)ėąę╗éĆšfĘ©Ż¼├┐ę╗éĆĄžĘĮČ╝ėąę╗éĆŽ┬│┴ų«═§ĪŻ─├▓Ķ’ŗ┼e└²Ż║░▓╗šėąéĆ╠└▓└▓ĪóšŃĮŁėąę╗°Qšµ§r─╠░╔ĪóĖŻĮ©╩Ū┐ņśĘĘ¼╩ĒĪó╔Į¢|╩Ū░ó╦«┤¾▒Ł▓ĶĪó║■▒▒╬ß’ŗ┴╝ŲĘŻ¼▓Ķ’ŗ×ķ╩▓├┤░l(f©Ī)š╣▀@├┤┐ņŻ¼║▄ČÓļ[ą╬╣┌▄ŖÅ─Ž┬│┴╩ął÷Š═┼▄│÷üĒ┴╦ĪŻ

╚²ŠĆ╝░ęįŽ┬│Ū╩ąĄ─Ž¹┘M┐ņ╦┘ėXąčŻ¼×ķ▓═’ŗŲĘ┼Ų░l(f©Ī)š╣╠ß╣®┴╦ÅVķ¤Ą─╩ął÷┐šķgĪŻ┤¾ŲĘ┼ŲęčĮø(j©®ng)┐ņ╦┘ķ_åó▀@éĆ▓Į¾EŻ¼Ž┬│┴╩ął÷Ą─ÖCĢ■³cę¬┌sŠo╔Ž▄ćŻ¼┤░┐┌Ų┌ę▓▓ó▓╗ČÓ┴╦ĪŻ

2Īó▀Mąąėąą¦Ą─▌p┴┐╗»▐D(zhu©Żn)ą═

▀@ę╗³cĄ─’@ąį╠žš„╩ŪŻ¼ą┬ķ_Ą─ĄĻ├µŻ¼ī”├µĘe▀Mąą┴╦┐sąĪŻ¼į┌ė▓čb║═▄øčbĘĮ├µ▀Mąąš{(di©żo)š¹Ż¼░čš¹¾wĄ─│╔▒ŠĮĄŽ┬üĒĪŻ

2023─ĻĄ─▓═’ŗŲĘ┼Ų═žš╣Ż¼īóķ_åóĖ³ņ`╗ŅĄ─┬ĘŠĆŻ¼ķ_╩╝į┌╔ńģ^(q©▒)ĪóĮ╗═©śą╝~Īó╔§ų┴╩ŪĄžöéĪóę╣╩ąĄ╚Ąžį·Ė∙Ż¼ę▓▓╗į┘ūĘŪ¾┤¾ĄĻŻ¼ķ_╩╝▌p┘Y«a(ch©Żn)─Ż╩ĮŻ¼ąĪ▓Į┐ņ┼▄Ż¼─▄ē“┐ņ╦┘Į©┴óŲęÄ(gu©®)─Żā×(y©Łu)ä▌Ż¼Ęe└█ŲŲĘ┼Ųā×(y©Łu)ä▌ĪŻ

▒╚▌^└ĒŽļĄ──Żą═╩ŪŻ║ķTĄĻ├µĘeē║┐sį┌20Ī¬50ŲĮĘĮ├ūęįā╚(n©©i)Ż¼åT╣ż┐žųŲį┌2Ī¬3╚╦ū¾ėęŻ¼į┌ūŌĮ║═╚╦╣ż╚šęµĖ▀░║Ą─Į±╠ņŻ¼─▄ē“╣Ø(ji©”)╝s┴╦▓╗╔┘│╔▒ŠŻ¼═¼Ģr─▄Ę┼┤¾╚╦ą¦║═Ų║ą¦ĪŻ

3ĪóĮĄĄ═┐═å╬ārŻ¼ū▀├½└¹ūīČ╔─Ż╩Į

├½└¹ūīČ╔▓óĘŪ╝ā┤ŌĄ═ārŻ¼Č°╩ŪØMūŃ┴╦Ī░ŲĘ┘|(zh©¼)┤¾ė┌ārĖ±Ī▒Ą─Ž¹┘MąĶŪ¾ĪŻ

▒╚╚ńŻ¼╗©ę╗Ę▌▓╦Ą─ÕXŻ¼┐╔ęį│įĄĮ║├ÄūĘ▌Ż¼Ėą╣┘╔Ž┐┤ŲüĒĪ░║▄ČÓĪ▒ĪŻęįĪ░ąĪĘ▌▓╦Ī▒ū„×ķ▓╦ŲĘ│╩¼F(xi©żn)Ą─å╬į¬Ż¼┤“Ųš█┐█üĒĘŪ│Ż═┤┐ņŻ¼┤¾ŲĘ┼Ų═µ│õųĄŻ¼ų▒Įė╦═5Ą└▓╦ĪŁĪŁ

ūŅĮKą╬│╔Ą─╩ŪĪ░├½└¹Ž“Ž┬+ą¦┬╩Ž“╔ŽĪ▒Ą─ĮY(ji©”)śŗ(g©░u)Ż¼╝┤ŲĘ┼Ųꬎ╚ūīČ╔ę╗▓┐Ęųā×(y©Łu)╗▌ĮoŅÖ┐═Ż¼╚╗║¾╬³ę²Ė³ČÓŽ¹┘M▀MĄĻŻ¼ōQ╚ĪĖ³Ė▀└¹ØÖĪŻ10ēK│įĄĮō╬Ą─│¼ęŌ┼dŻ¼╦³Ą─├½└¹┬╩ĮY(ji©”)śŗ(g©░u)Ż¼į┌50%ū¾ėęĪŻ╚ń╣¹░č├½└¹┬╩Ė╔ĄĮ50%Ż¼─ŃŠ═┐╔ęį═Ō┘uĪó═ŌĦŻ╗Ė╔ĄĮ40%Ż¼╝ė╔Ž─ŃĄ─┐┌ĖąŻ¼Š═┐╔ęį┴Ń╩█ĪŻŽļŽ¾┐šķg┐╔ęį¤oŽ▐Ę┼┤¾ĪŻ

┬ÜśI(y©©)▓═’ŗŠW(w©Żng)ąĪĮY(ji©”)Ż║

ĻP(gu©Īn)ĄĻ╩Ūę╗éƤo─╬Ą─╔╠śI(y©©)øQ▓▀Ż¼═¼Ģrėų╗“╩Ūę╗éĆųžą┬ķ_╩╝ĪŻ

ę“┤╦Ż¼╬ęéāŽŻ═¹├┐ę╗éĆ▓═’ŗ╚╦Č╝─▄ē“═”▀^║«Č¼Ż¼═¼Ģrę▓ŽŻ═¹─Ūą®Įø(j©®ng)Üv┴╦ĻP(gu©Īn)ĄĻ┤ņš█Ą─äō(chu©żng)śI(y©©)š▀─▄ē“ĒŲĄZį┘│÷░l(f©Ī)ĪŻ

«ģŠ╣Ż¼╔·╗Ņ▓╗╩ŪĄ╚ų°▒®’LėĻ▀^╚źŻ¼Č°╩ŪīW(xu©”)Ģ■į┌’LėĻųąĪ░╠°╬ĶĪ▒Ż¼Č°▓═’ŗąąśI(y©©)Ż¼ė└▀h╔·ÖC▓¬░l(f©Ī)ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║