└ŅīÄėŁüĒ╣š³c

üĒį┤/╣سcžöĮø

ū½╬─/ļŖ▓┼

ę╗Ę▌┴Ń╩█┴„╦«į÷╦┘▓╗╝░ŅAŲ┌Ą─ĮøĀI╣½Ėµūī└ŅīÄ╣╔ārå╬╚š┤¾Ą°Į³20%ĪŻ

▀@Ę▌╣½ĖµĄ─Üóé¹┴”×ķ╩▓├┤▀@├┤┤¾Ż┐┴„╦«╩¦╦┘╩Ū└ŅīĬÜėąĄ─¼FŽ¾▀Ć╩ŪąąśIĄ─Ųš▒ķ¼FŽ¾Ż┐└ŅīÄ╩Ū▓╗╩ŪėŁüĒ╣š³cŻ┐└ŅīÄĄ─į÷┴┐į┌──└’Ż┐

01

┴„╦«×ķ║╬▓╗╝░ŅAŲ┌Ż┐

ąąīóĮY╩°Ą─2023─ĻŻ¼╣½▒Ŗī”╔Ē▀ģ╔╠śI╩└ĮńėæšōūŅČÓĄ─ę╗éĆę╔å¢╩ŪŻ║Ī░Ž¹┘MĄĮĄūį┌ĮĄ╝ēŻ¼▀Ć╩Ūį┌Ęų╝ēŻ┐Ī▒ĪŻ

ĪČ─ŽĘĮČ╝╩ął¾ĪĘį°Š═Į±─ĻĪ░618Ī▒ū÷Ą─ę╗▌å├±š{’@╩ŠŻ¼│¼┴∙│╔╩▄įLš▀▒Ē╩ŠūŅ┐┤ųžąįār▒╚Ż¼│¼▀^Ų▀│╔╩▄įLš▀ĻPūó░┘ā|ča┘N«aŲĘĪŻ

┴Ēę╗▀ģŻ¼å╬ārį┌30╚fį¬ū¾ėęĄ─å¢ĮńŽĄ┴ąŲ¹▄ć│ų└m¤ßõNŻ¼▀M╚ļŽ┬░ļ─Ļ║¾å¢ĮńM7Ą─į┬õN┴┐▓╗öÓäōą┬Ė▀ĪŻ

╗“įSĖ╗╚╦▓ó▓╗Ģ■ę“×ķĘ┼ŠÅĄ─Å═╠K╣ØūÓČ°ĮĄĄ═ūį╝║Ą─Ž¹┘Mś╦£╩Ż¼Ą½┤¾ČÓöĄŲš═©╚╦▓ó▓╗ø]ėą▀@śėĄ─ąę▀\ĪŻ«öÕX┤³ūėūā░TĢrŻ¼╦¹éāĢ■ā׎╚ĮĄ╝ēūį╝║Ą─┴Ń╩│▀xō±Ī¬Ī¬Å─┴╝ŲĘõüūėĄ╚Š½░³čb┴Ń╩│ŪąōQ│╔š█┐█ĄĻųąĄ─╔óčb┴Ń╩│ĪŻ

═¼ę╗¼FŽ¾ę▓░l╔·į┌¾wė²Ę■’ŚŽ¹┘MŅIė“ĪŻ

Ė∙ō■ųąć°░┘žø╔╠śIģfĢ■öĄō■Ż¼ŖW╠ž╚R╦╣Į±─Ļ╔Ž░ļ─ĻĄ─õN╩█Ņ~×ķ1300ā|į¬Ż¼ęčĮø│¼▀^┴╦2021─Ļ╚½─ĻĄ─1000ā|į¬Ż¼▓ó┼c2022─Ļ╚½─ĻĄ─2100ā|į¬āH▓Ņ800ā|į¬ĪŻ╗“įSŻ¼╝╚ę¬┤¾┼Ų║═ŲĘ┘|į┌╔ĒŻ¼ėų▓╗Žļ│÷╠½ČÓÕXĄ─«öŽ┬╚╦Ż¼│╔┴╦2023─ĻŽ¹┘MąąśIūŅšµīŹĄ─īæššĪŻ

Ž¹┘Mš▀ī”ŲĮār╔╠ŲĘĄ─ŪÓ▓AŻ¼Ą╣▒Ųų°▀@ą®─Ļ▓╗öÓÅŖš{Ž¹┘M╔²╝ēŻ©ØqārŻ®Ą─ŲĘ┼Ų╝ė┤¾š█┐█┴”Č╚Ż¼▀@╗“įS╩Ū╔Ž░ļ─Ļ└ŅīÄĪ░į÷╩š▓╗į÷└¹Ī▒ųžę¬įŁę“ų«ę╗ĪŻ

Į±─Ļ╔Ž░ļ─ĻŻ¼└ŅīÄĮ╗│÷┴╦ę╗Ę▌ĀI╩š═¼▒╚į÷ķL12.98%Ż¼Üw─Ėā¶└¹ØÖ═¼▒╚į÷╦┘-3.11%Ą─ųął¾│╔┐āå╬Ż¼▀@Ę▌ųął¾▓╗āHčė└m└ŅīÄ2022─Ļ╩š╚ļĘ┼ŠÅĄ─┌ģä▌Ż¼ę▓ūī╣½╦Š│╔┴╦╦─┤¾ć°«a¾wė²ŲĘ┼Ųųą╬©ę╗ę╗éĆā¶└¹ØÖ│÷¼Fžōį÷ķLĄ─ŲĘ┼ŲĪŻ

═¼śėĄ─ĮøĀIŁhŠ│ųąŻ¼└ŅīÄ║╬ęį│╔×ķūŅŽ╚▀M╚ļ╦ź═╦Ą─═µ╝ęŻ┐┤░Ė║▄┐╔─▄į┌ė┌└ŅīÄĄ─│ų└m╠ßārĪŻ

į┌Ī░ć°│▒¤ßĪ▒┼cĪ░ą┬Į«├▐Ī▒╩┬╝■Ą─Įė▀B┤▀╗»Ž┬Ż¼└ŅīÄĮ³ą®─Ļ▓╗āH┘ŹūŃ┴╦┴„┴┐Ż¼▀Ć└¹ė├┴„┴┐▀Mąą┴╦ę╗▌å▌åĄ─╠ßārĪŻ

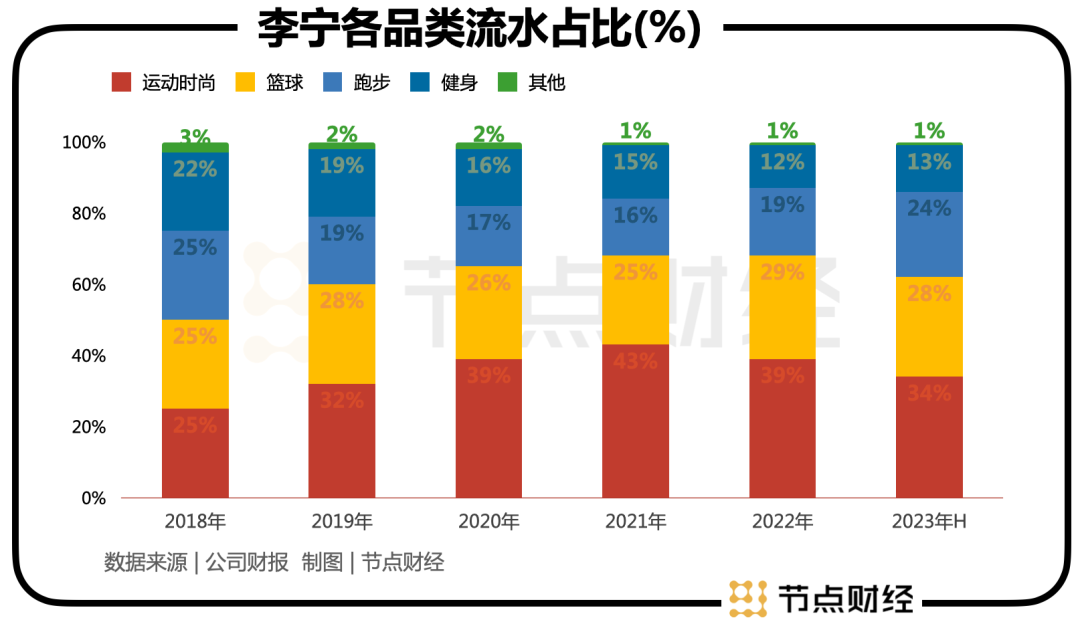

ęį╣½╦ŠĄ─┼▄ą¼×ķ└²Ż¼└ŅīÄĪ░│¼▌p15Ī▒2018─ĻĄ─╩ū░lār×ķ499į¬Ż¼2021─ĻĪ░│¼▌p18Ī▒╩ū░lārūā│╔┴╦599į¬Ż╗2019─ĻŻ¼└ŅīÄĪ░┴ę“E4Ī▒Ą─╩ū░lār×ķ699į¬Ż¼Į±─Ļ└ŅīÄ░l▓╝Ą─Ī░┴ę“E7proĪ▒╩█ārüĒĄĮ┴╦1099į¬ĪŁĪŁ

▓╗öÓ┼╩╔²Ą─ārĖ±’@╚╗ę▓▓╗▀m欫öŪ░Ų½ŠoĄ─Ž¹┘M┌ģä▌Ż¼╝ėų«¾wė²Ę■’ŚąąśI2022ęįüĒ├µ┼Rų°Š▐┤¾Ą─ŪÕÄņ┤µē║┴”Ż¼┤╦Ģrų╗ėąĮoūŃš█┐█┴”Č╚Ż¼└ŅīÄ▓┼─▄╩žūĪĀI╩šį÷ķLĄ─├µūėĪŻ

╔Ž░ļ─ĻŻ¼│²┴╦╝ė┤¾ŖW╠ž╚R╦╣Ū■Ą└Ą─š█┐█┴”Č╚═ŌŻ¼└ŅīÄ▀Ć╝ė┤¾┴╦ī”š²ārĄĻ┼cļŖ╔╠Ū■Ą└Ą─┤┘õN┴”Č╚Ż¼▀@ę▓ī¦ų┬╔Ž░ļ─Ļ└ŅīÄš¹¾w├½└¹┬╩▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ1.2éĆ░┘Ęų³cĪŻ

į┌ļp╩«ę╗Ų┌ķgŻ¼ĪČ╣سcžöĮøĪĘū▀įL└ŅīÄ╬╗ė┌┘Å╬’ųąą─Ą─ķTĄĻĢr░l¼FŻ¼└ŅīÄĄ─╔╠ŲĘĄ─š█┐█┴”Č╚ČÓį┌į┌Ī░5-7š█Ī▒ĪŻ

▓╗▀^Ė³×ķć└ųžĄ─å¢Ņ}╩ŪĪ░ĮĄār┤┘õN╚į╚╗ō§▓╗ūĪ└ŅīÄ┴„╦«į÷╦┘Ą─Ę┼ŠÅĪ▒ĪŻ└ŅīÄ┼¹┬ČĄ─Q3ĮøĀIöĄō■’@╩ŠŻ¼╚²╝ŠČ╚└ŅīÄų„ŲĘ┼ŲŻ©▓╗░³└©└ŅīÄYOUNGŻ®š¹éĆŲĮ┼_Ą─┴Ń╩█┴„╦«═¼▒╚į÷╦┘×ķųąå╬╬╗öĄŻ©4%-6%Ż®ĪŻ

▀@ę╗į÷╦┘╦«ŲĮ▓╗āH▌^╣½╦Š2022─Ļ═¼Ų┌Ą─Ī░10%-20%ųąČ╬į÷ķLĪ▒Ę┼ŠÅ├„’@Ż¼Č°Ūęę▓├„’@▀d╔½ė┌═¼ąąĪŻ╚²╝ŠČ╚░▓╠żų„ŲĘ┼Ų┴Ń╩█┴„╦«═¼▒╚Ė▀å╬╬╗öĄŻ©7%-9%Ż®į÷ķLŻ¼╠ž▓Įų„ŲĘ┼Ų╚ĪĄ├Ė▀ļp╬╗öĄŻ©17%-19%Ż®Ą─═¼▒╚į÷ķLŻ¼361Č╚ų„ŲĘ┼ŲŠĆŽ┬┴„╦«═¼▒╚į÷ķL15%Ż¼ļŖ╔╠śIäš═¼▒╚į÷ķL30%ĪŻ

Å─Üv╩ĘöĄō■╔Ž┐┤Ż¼└ŅīÄų„ŲĘ┼ŲĄ─š¹¾w┴Ń╩█┴„╦«į÷╦┘┼c╣½╦ŠĄ─ĀI╩šį÷╦┘╩«Ęųę╗ų┬Ż¼▀@ę▓ŅA╩Šų°Q3└ŅīÄĄ─ĀI╩šį÷╦┘īó┤¾Ė┼┬╩┬õį┌4%-6%ģ^ķgĪŻ╩▄┤╦ė░ĒæŻ¼10į┬─®Ż¼└ŅīÄ╣▄└Ēīėį┌├µŽ“═Č┘Yš▀Ą─ā╚▓┐Ģ■ūh╔ŽŻ¼īó╣½╦Š2023─Ļ╚½─Ļ╩š╚ļÅ─15%į÷╦┘ŅAŲ┌Ž┬š{×ķ10%ęįŽ┬ĪŻ

10%Ą─į÷╦┘Ż¼Č╝▓╗╝░2022─ĻĄ─14.3%Ż¼▀@Ę┼į┌2023─ĻÅ═╠KĄ─┤¾▒│Š░ųą’@╚╗╩Ū▓╗┐╔Įė╩▄Ą─ĪŻ

02

Ū■Ą└║═ĀIõN▀ĆąĶį┘┤╬ūāĖ’Ż┐

╝ė┤¾š█┐█┴”Č╚Č╝┘u▓╗äėžøĄ─└ŅīÄŻ¼│²┴╦╔Ž╩÷╠ߥĮĄ─ØqārĄ─ų«═ŌŻ¼┴Ēę╗éĆę¬╦ž╩ŪĪ░┼·░lŪ■Ą└Ī▒Ą─═Ž└█ĪŻ

└ŅīÄ2023─Ļųął¾’@╩ŠŻ¼╔Ž░ļ─Ļ╣½╦Š┼·░lŪ■Ą└Ą─┴„╦«į÷╦┘×ķĪ░Ą═å╬╬╗öĄĪ▒Ż¼┬õ║¾ė┌┴Ń╩█Ū■Ą└Ą─Ī░ųąå╬╬╗öĄĪ▒Ż¼═¼Ģrę▓┬õ║¾ļŖ╔╠Ū■Ą└Ą─Ī░10%-20%Ą─Ą═Č╬Ī▒ĪŻ╚ń╣¹į┘═∙Ū░ūĘ╦▌Ż¼└ŅīÄ┼·░lŪ■Ą└Ą─┴„╦«į÷╦┘Äū║§Č╝╩Ūē|ĄūĄ─Ż¼Ą½┼·░lŪ■Ą└ėųę╗ų▒╩Ū└ŅīÄĄ─║╦ą─Ū■Ą└ĪŻ

└ŅīÄ«ö╚╗ūóęŌĄĮ┴╦▀@śėę╗éĆĪ░ęŲäėŠÅ┬²Ą─²ŗ╚╗┤¾╬’Ī▒Ż¼╣½╦Šė┌2019─ĻŲĖ╚╬┬ōŽ»CEOÕX¤śüĒĮŌøQ▀@ę╗ļyŅ}ĪŻį┌╝ė╚ļ└ŅīÄų«Ū░Ż¼ÕX¤ś╩Ūā×ę┬ÄņŻ©Ēnć°Ż®Ą─ąąš■┐é▓├Ż¼Ųõį┌ā×ę┬ÄņķL▀_23─ĻĄ─╣żū„Įø“×ĪŻ

ÕX¤śĄ─╚ļ┬ÜŻ¼ę▓ś╦ųŠų°└ŅīÄ┬╩Ž╚ķ_åó┴╦Ī░┴Ń╩█Ė─Ė’Ī▒ų«┬ĘĪŻį┌2021─Ļ│§Ą─ę╗┤╬ī”įÆųąŻ¼ÕX¤śĘQūį╝║üĒ└ŅīÄ║¾Ą─ę╗─Ļ░ļĢrķgų„ę¬ū÷Ą─Š═╩ŪÅ─┼·░lĄĮ┴Ń╩█╦╝ŠSĄ─▐Dą═ĪŻ

╩┬īŹ╔ŽŻ¼į┌ļŖ╔╠│÷¼Fų«Ū░Ż¼┼·░l─Ż╩Į╩Ū¾wė²ŲĘ┼ŲūŅų„┴„Ą─õN╩█─Ż╩ĮŻ¼╝┤ŲĘ┼Ųéā├┐─Ļ═©▀^ā╔┤╬ėåžøĢ■īóą┬┐Ņą¼Ę■┘uĮoĮøõN╔╠Ż¼▀@ą®ĮøõN╔╠į┘═©▀^ŠĆŽ┬Ą─╝ė├╦ĄĻ▀BĮėŽ¹┘Mš▀Ż¼▒╚╚ńžōž¤×ķ─═┐╦õNžøĄ─╠Ž▓®▀\äėĪŻ

ļŖ╔╠│÷¼Fų«║¾Ż¼¾wė²ŲĘ┼Ųéā┬╩Ž╚īóįōŪ■Ą└▐D×ķų▒ĀIŻ¼▀@▓┼┬²┬²į÷╝ė┴╦ŲĘ┼Ų╔╠ų▒├µŽ¹┘Mš▀Ż©DTCŻ®Ą─ÖCĢ■ĪŻš²╚ńÕX¤ś┐éĮYĄ─Ī¬Ī¬┼·░lŪ■Ą└ū±čŁĄ─╩Ū╣®Įo╦╝ŠSŻ¼╝┤īóžø┘uĮoĮøõN╔╠ķ]ŁhŠ═ĮY╩°┴╦Ż¼Č°┴Ń╩█ū±čŁĄ─ąĶŪ¾╦╝ŠSŻ¼╝┤ų▒├µŽ¹┘Mš▀Ż¼═©▀^蹊┐Ž¹┘Mš▀Ą─ąĶŪ¾Ż¼╠ß╣®╦¹éāØMęŌĄ─«aŲĘüĒĮøĀIŲĘ┼ŲĪŻ

ę╗╬╗▀BµiĮøĀIĖ▀īėĖµįVĪČ╣سcžöĮøĪĘŻ¼ŲĘ┼Ųų▒ĀIĄ─║├╠Ä╩Ū’@Č°ęūęŖĄ─Ż¼╩ūŽ╚╩Ū╚ĪĄ¶┴╦ĮøõN╔╠Ą─ųąķgŁh╣ØŻ¼ų▒ĀIśI䚥─├½└¹┬╩Ģ■Ė³Ė▀Ż¼═¼ĢrŽ¹┘Mš▀ų¦ĖČĄ─ārĖ±ę▓Ė³Ą═Ż╗Ųõ┤╬Ż¼ų▒ĀI─Ż╩Į─▄Ė³┐ņĄ─Ę┤ė│Ž¹┘Mš▀ąĶŪ¾Ą─ūāäėŻ¼Å─Č°▒Ńė┌╣▄└ĒÄņ┤µŻ¼─▄ėąą¦▒▄├Ō¾wė²Ę■’ŚŲĘ┼ŲķLŲ┌┤µį┌Ą─Ī░Äņ┤µų▄Ų┌Į┘Ī▒ĪŻ

Ą½╦¹═¼Ģrča│õĄ└Ż¼¾wė²Ę■’ŚŲĘ┼ŲĖŃų▒ĀIĄ─╠¶æę▓ĘŪ│Ż┤¾ĪŻę╗ĘĮ├µŻ¼ų▒ĀI─Ż╩Į╩╣Ą├¾wė²Ę■’Ś╣½╦ŠĄ─┘Y«aūāųžŻ¼«öĄĻõüūā×ķų▒ĀIĄĻ║¾Ż¼Ī░ūŌĮĪó╚╦åT╣ż┘YĪóÄņ┤µĪ▒Č╝ÜwŅÉė┌ŲĘ┼ŲĘĮŻ¼┘Y▒Šķ_ų¦╝ė┤¾Ż╗┴Ēę╗ĘĮ├µŻ¼ę¬Ė─įņ╝ė├╦╔╠Üv╩Ę╔Žą╬│╔Ą─öĄ┴┐²ŗ┤¾Īóīė┤╬▓╗²RĄ─╝ė├╦ĄĻ╣żū„┴┐Š▐┤¾ĪŻ

īŹļH╔ŽÅ─└ŅīÄķTĄĻĄ─š╝▒╚Ęų▓╝üĒ┐┤Ż¼ÕX¤ś╚╬┬Ü└ŅīÄ┬ōŽ»CEOĄ─Į³╦──ĻĢrķgŻ¼└ŅīÄų▒ĀIŪ■Ą└Ą─╩š╚ļš╝▒╚▓╗╔²Ę┤ĮĄ┴╦ĪŻ

└ŅīÄžöł¾öĄō■’@╩ŠŻ¼2018─Ļ-2022─ĻŻ¼╣½╦Šų▒ĀIŪ■Ą└Ą─╩š╚ļš╝▒╚Å─29.8%ĮĄų┴20.7%Ż¼═¼Ų┌ļŖ╔╠Ū■Ą└Ą─╩š╚ļš╝▒╚Å─21.10%╔Ž╔²ų┴29%Ż¼ų▒ĀIŪ■Ą└┼cļŖ╔╠Ū■Ą└Äū║§ū▀┴╦éĆī”š{Ż¼╝ė├╦Ū■Ą└┬įėąŽ┬ĮĄŻ¼Ą½š╝▒╚ę└╚╗Ė▀▀_45%ĪŻ

Įžų┴Į±─Ļ╔Ž░ļ─ĻŻ¼└ŅīÄ┐é╣▓ėą1423╝ęų▒ĀIĄĻŻ¼āHš╝ŲõķTĄĻ┐éöĄĄ─23%ĪŻŽÓ▌^2020─Ļ▓┼ķ_╩╝DTCĖ─Ė’Ą─░▓╠żŻ¼─┐Ū░ų▒ĀIĄĻĄ─öĄ┴┐š╝▒╚ęčĮøüĒĄĮ┴╦Į³ę╗░ļĪŻ░▓╠ż2023─Ļųął¾’@╩ŠŻ¼╣½╦ŠĮžų┴2023─Ļ6į┬ĄūĄ─5500╝ęķTĄĻųąŻ¼ėą43%×ķŲĘ┼Ųų▒ĀIĄĻŻ¼▀@ą®ų▒ĀIĄĻ×ķ░▓╠żžĢ½I┴╦57.1%Ą─╩š╚ļĪŻ

ĪČ╣سcžöĮøĪĘšJ×ķŻ¼Ī░ų▒ĀIĄĻš╝▒╚Ą─▓╗ūŃę▓╩Ū▒Š┤╬═Ž└█└ŅīÄš¹¾w┴„╦«ĮĄų┴ųąå╬╬╗öĄĪ▒Ą─ę╗éĆųžę¬ę“╦žĪŻ

03

į÷┴┐į┌──└’Ż┐

ļSų°2022─Ļ└ŅīÄ╩š╚ļ│¼▀^░óĄŽ▀_╦╣ųąć°Ż¼«öŪ░ć°ā╚¾wė²Ę■’ŚŲĘ┼ŲĄ─Ė±Šųęč▒╗Ė─īæ×ķ░▓╠żĪó─═┐╦┼c└ŅīÄĘų┴ąŪ░╚²├¹ĪŻ

▓╗▀^└ŅīÄļm╚╗öD╔Ē╚²╝ūŻ¼Ą½╦³┼c░▓╠ż╝░─═┐╦Ą─▓ŅŠÓę└╚╗║▄┤¾ĪŻ2022─ĻŻ¼░▓╠żĪó─═┐╦Ż©┤¾ųą╚Aģ^Ż®Ą─ĀI╩šĘųäe×ķ536.5ā|į¬┼c514.2ā|į¬Ż¼└ŅīÄĄ─╩š╚ļ×ķ258ā|į¬ĪŻ

░▓╠żĄ─ĀI╩š¾w┴┐ų«╦∙ęį─▄ē“│¼▀^└ŅīÄ2▒ČČÓŻ¼ę╗éĆ’@ęŖĄ─įŁę“╩ŪFILAĄ─│╔╣”Ż¼2022─ĻFILA▓┐ĘųĀI╩š×ķ215.2ā|į¬Ż¼š╝░▓╠ż┐é╩š╚ļĄ─40%ĪŻ▓╗▀^Ż¼╝┤▒ŃÆü╚źFILAŻ¼ęį╝░░³└©ĄŽ╔Ż╠žĪó┐Ų┬Īį┌ā╚Ą─æ¶═Ō▀\äė╩š╚ļŻ¼└ŅīÄĄ─╩š╚ļę▓ķLŲ┌┼▄▓╗▀^░▓╠żų„ŲĘ┼ŲĪŻ

å¢Ņ}Š┐Š╣│÷į┌┴╦──Ż┐

ĪČ╣سcžöĮøĪĘ═©▀^Ęų╬÷└ŅīÄÜv─ĻĄ─śIäš┴„╦«ūā╗»░l¼FŻ¼Ī░▀\äėĢr╔ą░ÕēKĄ─╩Į╬óĪ▒╗“╩ŪĻPµIĪŻ

2018─ĻŻ¼└ŅīÄ═©▀^īóć°│▒į¬╦ž╚┌╚ļĘ■’ŚŻ¼▓óęįģó┼cĢrčbų▄╩ū░lĄ─ĘĮ╩Į│╔╣”īóĪ░ųąć°└ŅīÄĪ▒┤“įņ│╔ųąĖ▀Č╦▀\äėĢr╔ąŲĘŅÉĪŻĮėų°╩▄Ī░ųąć°└ŅīÄĪ▒Ą─═ŲäėŻ¼└ŅīÄĄ─▀\äėĢr╔ąśIäš┴„╦«š╝▒╚Å─2018─ĻĄ─25%čĖ╦┘┼└╔²ų┴2021─ĻĄ─43%ĪŻ

Ą½į┌▀^╚źĄ─ę╗─Ļ░ļā╚Ż¼└ŅīÄĪ░▀\äėĢr╔ąĪ▒░ÕēKĄ─┴„╦«š╝▒╚ęčĮøŽ┬╗¼ų┴34%Ż¼āH▒╚2019─Ļųąć°└ŅīÄ▒¼░l│§Ų┌Ą─32%ČÓā╔éĆ░┘Ęų³cĪŻÅ─ā¶Ņ~╔Ž┐┤Ż¼└ŅīÄ▀\äėĢr╔ą░ÕēKĄ─┴„╦«2022─Ļ╝░2023─Ļ╔Ž░ļ─ĻĄ─Ž┬ĮĄĘ∙Č╚Ęųäe×ķ6%┼c2%ĪŻ

▓╗▀^ć°│▒’LüĒĄ├┐ņę▓╚źĄ├┐ņŻ¼ļSų°Ž¹┘Mš▀ą┬§rĖąĄ─═╩╚źŻ¼║▄┐ņųąć°└ŅīÄŠ═Ž▌╚ļ┴╦äōą┬ģTĘ”Ą─Ąž▓ĮĪŻ▒╚╚ńŻ¼2022─ĻŻ¼ųąć°└ŅīÄŽĄ┴ąĄ─ę╗┐ŅŪ’Č¼ą┬ŲĘ▒╗┘N╔Ž┴╦Ī░é╬╚šĪ▒Ą─ś╦║ׯ¼Ž¹║─┴╦Ž¹┘Mš▀Ą─║├ĖąĪŻ

Ģr╔ąĄ─¢|╬„▒Š╔Ēļyęį│ųŠ├Ż¼ā×ę┬Äņ└Ž░ÕŠ═į°ų▒čįĪ░─Ūą®ŽŻ═¹┤Ż┴ó┴„ąąŪ░Č╦Ą─╣½╦ŠĢ■╩Ūę╗ĘN’LļUĪ▒ĪŻ╦¹ĘQ«ö┴„ąąĖ─ūāĢrŻ¼╦¹éāĄ─śI┐āĢ■│÷¼FĖ³┤¾Ę∙Č╚Ą─ŅŹ¶żŻ¼│╔▒Šę▓Ģ■Ė³Ė▀ĪŻ

į┌ĪČ╣سcžöĮøĪĘ┐┤üĒŻ¼└ŅīÄĄ─Ģr╔ą▀\äė░µ┐ņš²į┌ĮøÜv▀@ĘNĄ─╠¶æĪŻ

Č°│²┴╦▀\äėĢr╔ą░ÕēK═ŌŻ¼└ŅīÄĄ┌Č■┤¾║╦ą─Ļ楞Ī░╗@Ū“Ī▒░ÕēKę▓éõ╩▄┐╝“×ĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼└ŅīÄ╗@Ū“░ÕēKĄ─┴„╦«į÷╦┘×ķ6%Ż¼┬õ║¾š¹¾w╩š╚ļ10%Ą─į÷╦┘ĪŻ

ę╗╬╗╗@Ū“ą¼įu£y▓®ų„ĖµįVĪČ╣سcžöĮøĪĘŻ¼ėąįSČÓĘ█ĮzŽ“╦¹Ę┤ė│└ŅīÄĄ─▓┐Ęų╗@Ū“ą¼═Ōė^įOėŗ┐┤╔Ž╚ź▓╗ÕeŻ¼Ą½╔Ž─_ĖąėXšµĄ─║▄▓ŅŻ¼▒╚╚ńĪ░ķWō¶8ŽĄ┴ą╗@Ū“ą¼ėęé╚ą¼├µėą├„’@Ą─ŖA─_ųĖ¼FŽ¾Ī▒ĪŻ╗“įS▀@ų╗╩Ūę╗▓┐ĘųĄ─┬Ģę¶Ę┤üŻ¼▓╗ūŃęį┤·▒Ē╚½▓┐Ż¼Ą½▀@ĘN¼FŽ¾Ą─░l╔·ūŃęįĘ┤æ¬ę╗Č©Ą─å¢Ņ}ĪŻ

┤╦═ŌŻ¼╦¹▀ĆĘQ└ŅīÄį┌╗@Ū“├„ąŪ║×╝sĘĮ├µ▀M▓Įę└╚╗▓╗├„’@ĪŻ«öŪ░└ŅīÄ┐┌▒«ūŅ║├Ą─╗@Ū“ą¼ŽĄ┴ąĪ¬Ī¬ĒfĄ┬ų«Ą└▒│║¾Ą─Ū“ąŪĄ┬æčČ„ĪżĒfĄ┬įńęč═╦ę█Ż¼└ŅīÄ«öŪ░║×╝sĄ─ūŅ┤¾┼ŲNBAŪ“ąŪ╝¬├ūĪż░═╠ž└šį┌Ę█Įzė░Ēæ┴”╔Žę▓▀h▓╗╝░░▓╠żūŅĮ³║×╝sĄ─¬ÜąąébŪ“ąŪäP└’ĪżÜW╬─Ż¼įSČÓ╗@Ū“Ę█ĮzČ╝╩Ūø_ų°Ū“ąŪ┘Ią¼╚źĄ─ĪŻ

į┌ĪČ╣سcžöĮøĪĘ┐┤üĒŻ¼└ŅīÄ╬┤üĒĄ─į÷┴┐ų„ę¬üĒūįā╔ĘĮ├µŻ¼ę╗╩Ūā╚╔·Ż¼╣½╦Š▓╗āHę¬═ņ╗ž▀\äėĢr╔ą░ÕēKĄ─Ņjä▌Ż¼▀Ćę¬čaūŃ╗@Ū“░ÕēKĄ─«aŲĘå¢Ņ}┼c├„ąŪ┤·čį╚╦ė░Ēæ┴”▓╗ūŃĄ─å¢Ņ}ĪŻČ■╩Ū═ŌčėŻ¼╚ń║╬ūīųąć°└ŅīÄĄ─Ģr╔ą▀\äėų«’L╣╬ĄĮ║Ż═Ō╩ął÷Ż¼▀@ę▓╩Ū└ŅīÄę¬ū÷Ą─ųžę¬╣”šnĪŻ

ÕX¤śūį2019─Ļ╚╬┬Ü└ŅīÄ┬ōŽ»CEOęįüĒŻ¼▒M╣▄į┌ų▒ĀIĄĻöUÅł╔ŽĄ─äėū„▓╗┤¾Ż¼Ą½į┌ĮĄ▒Šį÷ą¦ĘĮ├µūī└ŅīÄĄ─├µ├▓¤©╚╗ę╗ą┬ĪŻ

ō■ĪČ╣سcžöĮøĪĘĮyėŗŻ¼2019─Ļ-2022─ĻŻ¼└ŅīÄį┌▒Ż│ų├½└¹┬╩ĘĆČ©Ą─╗∙ĄA╔ŽŻ¼īóā¶└¹┬╩Å─10%ū¾ėę╠ß╔²ų┴15%ĪŻĮėų°╣½╦ŠĄ─ŲĮŠ∙┤µžøų▄Ų┌Å─68╠ņĮĄų┴58╠ņŻ¼ŲĮŠ∙æ¬╩š┘~┐Ņę▓Å─21╠ņŽ┬ĮĄų┴14╠ņĪŻ

┤╦Ū░Ż¼ÕX¤śį┌▓╔įLųąŠ═šäĄĮĪ░╬ęéāĖ³╝ėĻPūóĮ©┴óå╬ĄĻĄ─Ė▀└¹ØÖ┐╔Å═ųŲĄ─▀\ĀI─Ż╩ĮĪ▒ĪŻōQŠõįÆųvŻ¼ī”ė┌DTCĘĮŽ“Ą─┴Ń╩█Ė─Ė’Ż¼└ŅīÄōQ┴╦ĘNĮŌŅ}╦╝┬ĘĪ¬Ī¬▓╗į┘▀^ĘųĻPūóų▒ĀIĄĻĄ─š╝▒╚Ż¼Č°Ė³į┌║§īóś╦ŚU└¹ØÖķTĄĻĄ─Įø“×Å═ųŲĮoŲõ╦¹ķTĄĻŻ¼▓╗šō╝ė├╦┼cų▒ĀIĪŻ

ÕX¤śęįROEŻ©═Č┘Y╗žł¾┬╩Ż®Ą─ęĢĮŪüĒ▀MąąķTĄĻārųĄĄ─įu╣└ų°īŹĮoūī└ŅīÄĄ─ė»└¹╠ß╔²┴╦ę╗éĆ┼_ļAĪŻ▓╗▀^Ż¼└ŅīÄ«öŪ░┴„╦«╩¦╦┘▒│║¾ätš█╔õ│÷Ą─╩Ū┴Ēę╗éĆå¢Ņ}Ī¬Ī¬└ŅīÄęį┼·░lŪ■Ą└×ķų„Ą─õN╩█─Ż╩Į╩╣Ą├ŲĘ┼Ų┼cŽ¹┘Mš▀Ą─ŠÓļx▒╗└Ł▀hĪŻę¬ĮŌøQ▀@ę╗å¢Ņ}Ż¼ÕX¤ś▓╗Ą├▓╗čaūŃ└ŅīÄDTC┴Ń╩█Ą─Č╠░ÕĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║