╩«─Ļļyė÷Ą─Ž¹┘M³SĮ┐ė

│÷ŲĘ/╩ąųĄė^▓ņ

ū½╬─/ąĪ└Ņ’wĄČ

ĮøÜv▀^╚ź╚²─ĻČÓ▒®┴”č³öžų«║¾Ż¼A╣╔╩│ŲĘ’ŗ┴ŽĮKė┌į┌2024─Ļ9į┬ėŁüĒŽ“╔Ž╣š³cĪŻį┌ūŅĮ³▀@ę╗▓©ąąŪķųąŻ¼’ŗ┴Ž╚ķŲĘūėąąśIū„×ķĘ┤ÅŚ╝▒Ž╚õhŻ¼╬┤üĒę└┼f┤µį┌▓╗╔┘┐╔┤®įĮų▄Ų┌Ą─ÖCĢ■ĪŻ

01

╣└ųĄ═▌ĄžŻ¼╩«─ĻĄ═╬╗

11į┬25╚šęįüĒŻ¼ę╗°Q╩│ŲĘ┤¾Ę∙▒®Øq│¼170%Ż¼ę╗Č╚▀B└m└Ł│÷11éĆØq═Ż░ÕŻ¼¤oę╔│╔×ķ▒Š▌åąąŪķĄ─ŅIŅ^č“ĪŻ

┤╦═ŌŻ¼ą▄žł╚ķŲĘ┤¾Øq37%Ż¼ÜgśĘ╝ęĪó╗╩╩Ž╝»łFĪóŠ∙¼ÄĮĪ┐ĄĪóŠSŠS╣╔Ę▌Īó└Ņūėł@Īó╚²į¬╣╔Ę▌┤¾Øq│¼20%Ż¼ą┬╚ķśIĪó├Ņ┐╔╦{ČÓĪó│ąĄ┬┬Č┬ČĄ╚ČÓ╝ę╣½╦ŠØq│¼10%ĪŻįō┘ÉĄ└╩ąųĄūŅ┤¾Ą─ę┴└¹╣╔Ę▌Īó¢|∙i’ŗ┴ŽŻ¼Ų┌ķgätõøĄ├4%Īó18%ĪŻ

▀^╚ź╚²─ĻČÓŻ¼’ŗ┴Ž╚ķŲĘ║▄ļyį┌Č╠Ģrķgėą╚ń┤╦▒¼░l┴”ĪŻ─Ū├┤Ż¼▀@ę╗┤╬ÅŖä▌▒¼░l▒│║¾Ż¼“īäė┴”ėų╩Ū╩▓├┤─žŻ┐

į┌╩ąųĄė^▓ņ┐┤üĒŻ¼ūŅ×ķųžę¬Ą─ę“╦ž╩Ūį┌12į┬ųž░§Ģ■ūh┬õĄžų«Ū░Ż¼┘Y▒Š╩ął÷ęčķ_╩╝▓®▐─Ģ■Č©š{┤╠╝żŽ¹┘MĄ─š■▓▀ĪŻ

▀@▓ó▓╗╩Ūæ{┐š╚ź▓®▐─Ż¼ę“×ķ2025─Ļ1į┬╠ž└╩Ųšš²╩Į╔Ž┼_║¾Ż¼╝ėš„ĻPČÉĢ■ī”▀M│÷┐┌«a╔·ę╗Č©ē║┴”Ż¼┤╠╝żć°ā╚ąĶŪ¾üĒī”ø_Š═’@Ą├╩«Ęų▒žę¬ĪŻ

ć°ā╚ąĶŪ¾ųąŻ¼═Č┘Y▀@±{±R▄ćųąĄ─╗∙Į©╩▄╗»é∙ĪóĄžĘĮžöš■Ģ■ėąę╗ą®ųŲ╝sŻ¼Ę┐Ąž«a─┐ś╦╩Ūų╣Ą°Ų¾ĘĆŻ¼Š∙¤oĘ©│ąō·ę²Ūµųž╚╬ĪŻ╠ßš±ā╚ąĶŽ¹┘MÄū║§│╔×ķš■▓▀▒ž╚╗ę¬┐╝æ]Ą─ĘĮŽ“ĪŻ

ŲõīŹŻ¼įńį┌11į┬8╚š╚½ć°╚╦┤¾│Ż╬»Ģ■┬õĄžžöš■┤╠╝żęÄ─Żų«Ū░Ż¼╩ął÷į°ī”žöš■░l┴”┤╠╝żŽ¹┘Mėą▀^ę╗▌å╝ż┴ę▓®▐─ĪŻė╚Ųõ╩Ū11į┬7╚šŻ¼«ö╚šėą│¼30╝ę╩│ŲĘ’ŗ┴ŽŲ¾śIØq═ŻĪŻ▓╗▀^Ż¼žöš■┬õĄž┤╠╝ż▓óø]ėą╠ß╝░Ž¹┘MŻ¼╩ął÷Ų┌┤²┬õ┐šŻ¼▒Ńėąę╗▓©▌^┤¾╗žš{ĪŻ

12į┬9╚šŻ¼ųžę¬Ģ■ūh┬õĄžŻ¼├„┤_ųĖ│÷ę¬Ī░┤¾┴”╠ßš±Ž¹┘MŻ¼╚½ĘĮ╬╗öU┤¾ć°ā╚ąĶŪ¾Ī▒Ż¼┼c╩ął÷▌^×ķśĘė^Ą─ŅAŲ┌ŽÓ╬Ū║ŽĪŻ

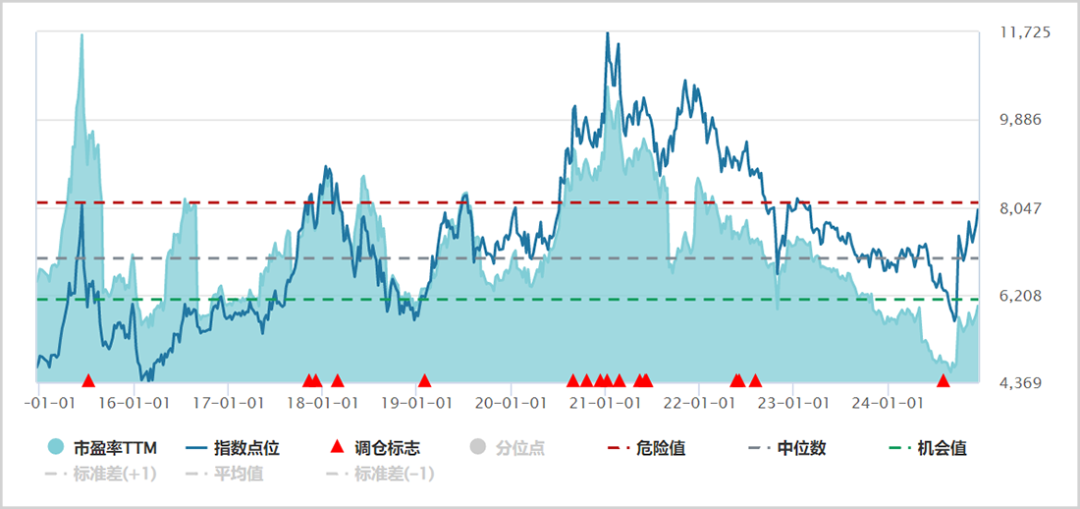

┤╦═ŌŻ¼’ŗ┴Ž╚ķŲĘ┘ÉĄ└╣└ųĄĄ══▌Ż¼ūŅą┬PE×ķ19.84▒ČŻ¼╠Äė┌ūŅĮ³╩«─ĻĄ═╬╗╦«ŲĮŻ¼’@ų°Ą═ė┌╣└ųĄųą╬╗öĄĄ─24.33▒ČĪŻ┼cų«ŽÓī”Ą─╩ŪŻ¼ļŖūėĪóėŗ╦ŃÖCĪóĘŪŃyĮ╚┌Īóé„├ĮĪóć°Ę└▄Ŗ╣żĄ╚ČÓéĆ░ÕēK╣└ųĄŠ∙╠Äė┌2018─ĻęįüĒ╣└ųĄųą╬╗öĄĄ─85%ęį╔ŽĪŻ

Ī°’ŗ┴Ž╚ķŲĘPEÜv─Ļū▀ä▌łD üĒį┤Ż║Wind

┤╦═ŌŻ¼’ŗ┴Ž╚ķŲĘ┘ÉĄ└│²ę┴└¹╣╔Ę▌Īó¢|∙i’ŗ┴Ž╔ŽŪ¦ā|╩ąųĄ═ŌŻ¼ŲõėÓ20ČÓ╝ęŲ¾śI╩ąųĄāHėąÄū╩«ā|Ż¼Ę┤ÅŚī┘ąį▌^║├Ż¼┼c«öŪ░│┤ąĪ╩ąųĄĄ─╩ął÷’LĖ±ę▓ŽÓ╬Ū║ŽĪŻ

ąąŪęų┴┤╦Ż¼’ŗ┴Ž╚ķŲĘ▀ĆųĄĄ├Ų┌┤²åß

02

┴┐ār²R╔²Ż¼╝t└¹┐╔Ų┌

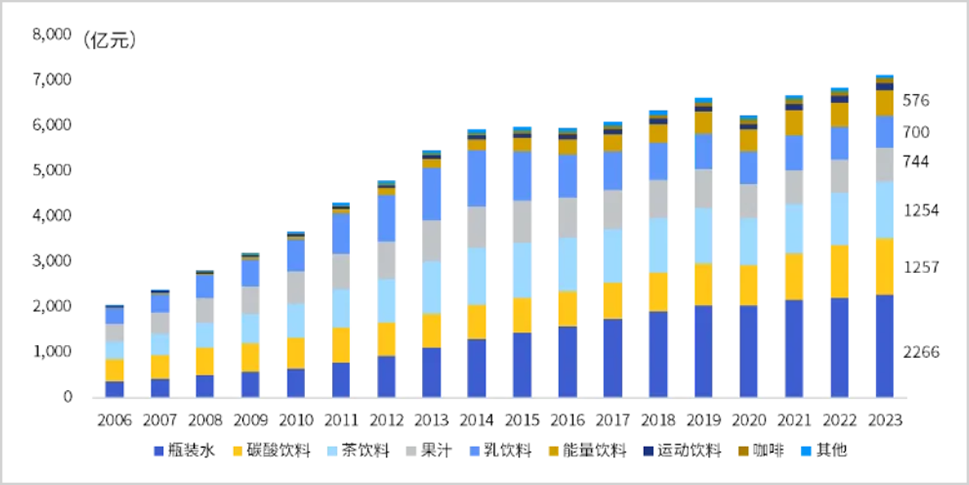

2023─ĻŻ¼ųąć°’ŗ┴ŽąąśI╩ął÷ęÄ─Ż│¼▀^7000ā|į¬Ż¼ī┘ė┌╦«┤¾¶~ČÓĄ─┤¾┘ÉĄ└ĪŻ▓Ęų┐┤Ż¼Ų┐čb╦«Īó╠╝╦ß’ŗ┴ŽĪó▓Ķ’ŗ┴ŽĪó╣¹ųŁĪó╚ķ’ŗ┴ŽĪó─▄┴┐’ŗ┴Ž╩ął÷ęÄ─Ż┐┐Ū░Ż¼š╝┐é╩ął÷ęÄ─ŻĄ─32%Īó18%Īó18%Īó10%Īó10%Īó8%ĪŻ┤╦═ŌŻ¼▀\äė’ŗ┴ŽĪó┐¦Ę╚’ŗ┴ŽĄ╚š╝▒╚Š═Ė³ąĪ┴╦ĪŻ

Ī°ųąć°’ŗ┴ŽąąśI╩ął÷ęÄ─Żū▀ä▌łD üĒį┤Ż║ÜWŅŻ

┐vė^Üv╩ĘŻ¼ųąć°’ŗ┴ŽąąśI╩ął÷Ą░ĖŌš¹¾w▒Ż│ųį÷ķLæBä▌ĪŻ2006-2014─ĻŲ┌ķgŻ¼’ŗ┴ŽĖ„╝ÜĘų┘ÉĄ└Š∙┐ņ╦┘öU╚▌Ż¼ęįų┬ė┌š¹¾węÄ─Ż┐ņ╦┘┼“├øŻ¼─ĻÅ═║Žį÷╦┘Ė▀▀_14.5%ĪŻ▓Ęų┐┤Ż¼┴┐ĪóāržĢ½Iį÷ķLĘųäe×ķ10.9%Īó3.2%ĪŻ

┤╦║¾╬Õ─ĻŻ©2015-2020─ĻŻ®Ż¼ųąć°’ŗ┴ŽśIõN┴┐į÷╦┘┤¾Ę∙Ę┼ŠÅŻ¼ārĖ±╬┤į┘į÷ķLŻ¼ęįų┬ė┌╩ął÷ęÄ─Ż┼Ū╗▓▓╗Ū░ĪŻ┼cų«ī”▒╚Ą─╩ŪŻ¼▀@Äū─Ļ░³└©░ūŠŲĪóŲĪŠŲĪóßuė═Ą╚Ž¹┘MŲĘŅÉŠ∙ėŁüĒ┴╦Ž¹┘M╔²╝ēŻ¼ārĖ±ę╗Øqį┘ØqŻ¼Č°’ŗ┴ŽśIģs╩¦╚ź┴╦╬Õ─ĻĪŻ▀@ų„ę¬╩Ūę“×ķ’ŗ┴Ž╚ķŲĘśIį┌┤╦Ų┌ķgŽ¹╗»▀^╩Ż«a─▄Ż¼»B╝ėŽ¹┘M╚╦┐┌╝t└¹│÷¼F┴╦ļAČ╬ąįęŖĒöĪŻ

ę╗ų▒ĄĮ2021─ĻŻ¼ųąć°’ŗ┴ŽśIārĖ±ĖéĀÄ┌ģŠÅŻ¼ąąśI▓┼ķ_╩╝Å═╠KŻ¼╗žĄĮĪ░┴┐ār²R╔²Ī▒Ą─╣ØūÓųąüĒĪ¬Ī¬2021-2023─ĻŻ¼┴┐į÷╦┘×ķ1.9%Ż¼ārį÷╦┘×ķ1.7%ĪŻ

š╣═¹╬┤üĒŻ¼ųąć°’ŗ┴ŽąąśI┤¾Ė┼┬╩╚įĢ■š¹¾w£ž║═┼“├øŻ¼Ī░┴┐ār²R╔²Ī▒Ė±Šųę└┼f┐╔ęįŲ┌┤²ĪŻ

õN┴┐ŠSČ╚┐┤Ż¼ųąć°╚╦Š∙▄ø’ŗ┴ŽŽ¹┘M┴┐×ķ71╔²Ż¼’@ų°Ą═ė┌╚š▒ŠĄ─189╔²Īóėóć°Ą─174╔²ęį╝░├└ć°Ą─380╔²ĪŻ«ö╚╗Ż¼ė╔ė┌’ŗ╩│┴ĢæT▓Ņ«ÉĪó╚╦┐┌╗∙öĄ▓Ņ«ÉĄ╚Ż¼ųą═Ō¤oĘ©═Ļ╚½ŅÉ▒╚üĒūC├„ųąć°▄ø’ŗ┴ŽśIĄ─Ę┼┴┐Øō┴”Ż¼Ą½ų┴╔┘Å─ę╗Č©│╠Č╚╔Žšf├„’ŗ┴ŽØB═Ė┬╩▀Ćėą╔Ž╔²┐šķgĪŻ

ō■ÜWŅŻÖCśŗ£y╦ŃŻ¼ųąć°2023─ĻŲ┐čb╦«ĪóĘŪ╦«’ŗ┴ŽØB═Ė┬╩āH×ķ7%Īó6%Ż¼▀hĄ═ė┌╚š▒Š╩ął÷Ą─10%Īó26%Īó├└ć°╩ął÷Ą─19%Īó32%ĪŻ

ārĖ±ŠSČ╚┐┤Ż¼’ŗ┴Žū„×ķ┼cŽ¹┘Mš▀╚š│ŻŽóŽóŽÓĻPĄ─╔╠ŲĘŻ¼ć·└@═©├ø╦«ŲĮØqār▌^×ķ║Ž└ĒĪŻŲõīŹ╔ŽŻ¼į┌2009-2023─ĻŻ¼ųąć°’ŗ┴Ž┴Ń╩█Š∙ār└█ėŗØqĘ∙×ķ22%Ż¼Ą═ė┌═¼Ų┌CPI└█ėŗØqĘ∙Ą─36%Ż¼Ą½ų┴╔┘ārĖ±╔Žąą┌ģä▌ę╗ų┬ĪŻ

│²┤╦ų«═ŌŻ¼’ŗ┴ŽśIĄ─ė»└¹─▄┴”į┌┤¾Ž¹┘Mųąī┘ė┌Ų½ÅŖ╦«ŲĮĪŻĮžų╣2024─ĻŪ░╚²╝ŠČ╚─®Ż¼▄ø’ŗ┴ŽõN╩█├½└¹┬╩×ķ40.9%ĪŻõN╩█ā¶└¹┬╩×ķ18.3%Ż¼āH┤╬ė┌░ūŠŲĄ─40%Ż¼Ė▀ė┌ŲĪŠŲĄ─16.8%Īóš{╬Č░lĮ═ŲĘĄ─17%Īó╩│ŲĘ╝ė╣ż║═ą▌ķe╩│ŲĘĄ─6%ĪŻ

į┘┐┤Ęų╝tŻ¼2017-2023─ĻŻ¼’ŗ┴Ž╚ķŲĘŻ©╔Ļ╚fŻ®Üv─ĻĘų╝t▒╚└²Š∙│¼▀^70%Ż¼▒Ż│ųų°║▄Ė▀╦«ŲĮĪŻō■WindŻ¼2024─ĻČ╚╣╔Žó┬╩×ķ3.2%Ż¼āHĄ═ė┌╩│ŲĘ╝ė╣żĄ─4%Ż¼Ė▀ė┌░ūŠŲĄ─2.5%Īóš{╬Č░lĮ═ŲĘĄ─1.6%ĪŻ

┐╔ęŖŻ¼ųąć°’ŗ┴ŽśI┤¾Ė┼┬╩Ģ■ŠSŽĄĪ░┴┐ār²R╔²Ī▒æBä▌Ż¼╝t└¹▀Ć┐╔Ų┌ĪŻ

03

Ū¼└ż╬┤Č©Ż¼Üó│÷║┌±R

ÄūŪ¦ā|’ŗ┴ŽśI┘ÉĄ└ųąŻ¼░┘ā|ęÄ─ŻĄ─ķLŪÓ┤¾å╬ŲĘģs▓╗ČÓĪŻĮžų╣2023─ĻŻ¼╝t┼ŻĪó▐rĘ“╔Į╚¬│¼▀^200ā|Ż¼░┘╩┬┐╔śĘĪó╝ėČÓīÜĪóč®▒╠Īó┐╔┐┌┐╔śĘĪóŌ∙īÜĪó═·ūą┼Ż─╠Īó¢|∙i╠ž’ŗĪó░┘Üq╔Įätį┌░┘ā|ęį╔ŽĪŻ

╚╗Č°Ż¼į°Įø▒ŲĮ³░┘ā|Ą─┤¾å╬ŲĘŻ¼░³└©ĀIB┐ņŠĆĪó┴∙éĆ║╦╠ęĪó═▐╣■╣■ADŌ}─╠Ą╚Ż¼Š∙į┌2014─Ļų«║¾│÷¼F┴╦│ų└mČÓ─ĻĄ─▓©š█Ž┬╗¼ĪŻ

─Ū├┤Ż¼’ŗ┴ŽśI┤¾å╬ŲĘķLŪÓĄ─├ž├▄ėų╩Ū╩▓├┤─žŻ┐

į┌╩ąųĄė^▓ņ┐┤üĒŻ¼ų„ę¬╩Ū«aŲĘ╦∙į┌╝ÜĘų┘ÉĄ└ęÄ─Żę¬┤¾Ż¼╔·├³ų▄Ų┌ę¬ķLŻ¼Ūę│ų└mŲ§║ŽŽ¹┘Mš▀ąĶŪ¾ĪŻ’ŗ┴ŽųąĄ─ča╦«╗∙ĄAą═Īó╠ß╔²┐╣ŲŻä┌╣”─▄ą═Ż¼ØMūŃĄ─╩ŪŽ¹┘Mš▀īŹė├ąįąĶŪ¾Ż¼Ų¾śI¤oąĶŅlĘ▒Ūą╚ļą┬ŲĘčą░lŻ¼ąĶ│ų└m║╗īŹŲĘ┼ŲĪó│ų└mū÷║├▀\ĀI▒Ń┐╔ķLŪÓĪŻ

╚╗Č°Ż¼┐┌╬Čą═’ŗ┴ŽØMūŃĄ─╩ŪŽ¹┘Mš▀ą▌ķeĘĮ├µĄ─ąĶŪ¾Ż¼ūā╗»▌^┐ņŻ¼ī”ŲĘ┼Ųųęš\Č╚▓╗╚ńŪ░ā╔š▀Ż¼ąĶꬹ┬ŲĘ▓╗öÓ┤╠╝żŽ¹┘Mš▀ĪŻ

▀@Š═øQČ©┴╦įōŅÉą═’ŗ┴Ž«aŲĘĄ─ąĶŪ¾▓╗╩Ūė└└mĄ─Ż¼Ū░Ų┌«aŲĘĢ■ėą╚ļ╩ąĄ─╝t└¹Ų┌Ż¼Č°░ķļSų°ĢrķgĄ─č▌└[Ż¼ŽÓī”╚▌ęūė|╝░ąąśI╠ņ╗©░ÕĪŻųT╚ńBį¬’ŗŲĘĄ─┴∙éĆ║╦╠ęĪó═▐╣■╣■Ą─ĀIB┐ņŠĆät╩ŪŲõųąĄ─Ąõą═┤·▒ĒĪŻ

īŹļH╔ŽŻ¼▀^╚ź▀@ą®─ĻŻ¼ųąć°’ŗ┴ŽśI░┘ā|┤¾å╬ŲĘätČÓüĒį┤ė┌╗∙ĄAą═Īó╣”─▄ą═’ŗ┴ŽŻ¼ā׹Ń┤·▒Ē╩Ū▐rĘ“╔Į╚¬Īó¢|∙i╠ž’ŗŻ¼Č°┼c┐┌╬Čą═’ŗ┴Žå╬ŲĘĄ─ŲŻ▄ø▒Ē¼F┤¾ŽÓÅĮ═źĪŻ

ŲõųąŻ¼¢|∙i’ŗ┴Ž╩ŪA╣╔ūŅĮ³4─Ļ─µä▌┤¾ØqĄ─ę╗Ųź║┌±RŻ¼ŲõśI┐ā│╔ķLąį½@Ą├╩ął÷šJ┐╔ĪŻ

╩ūŽ╚Ż¼¢|∙i’ŗ┴Ž╦∙į┌Ą─╣”─▄ą═’ŗ┴Ž┘ÉĄ└ęÄ─Ż│¼▀^500ā|į¬Ż¼Ūę╩ął÷Ė±ŠųŪÕ╬·Ż¼Ņ^▓┐░³└©╝t┼ŻĪó¢|∙i’ŗ┴ŽŻ¼ŲõėÓĖéĀÄī”╩ųĪ¬Ī¬¾w┘|─▄┴┐ĪóśĘ╗óĪóæ±RĪó╣ų½FĄ╚Ż¼śIäš¾w┴┐Č╝▒╚▌^ąĪŻ¼¤oĘ©┼cŪ░ā╔š▀Ųźö│ĪŻ

Ųõ┤╬Ż¼¢|∙i’ŗ┴Ž«aŲĘŠ▀éõąįār▒╚ā×ä▌Ż¼Ų§║Ž┴╦╦ŠÖCĪó═Ō┘uąĪĖńĄ╚Ž¹┘M╚╦╚║ī”ąįār▒╚Ą─ūĘŪ¾ĪŻų„┴„500ML¢|∙i╠ž’ŗĮŲ┐š█╦Ńå╬ār×ķ10į¬├┐╔²Ż¼Č°╝t┼ŻĪó─¦ū”Īó╚š╝ėØMĪó┴”▒ŻĮĪĄ─å╬ārĘųäe×ķ24į¬Īó21.2į¬Īó125į¬Īó90į¬├┐╔²ĪŻæ{ĮĶ▀@ę╗ārĖ±Üó╩ų’ĄŻ¼¢|∙i’ŗ┴Ž▓╗öÓąQ╩│ĖéĀÄī”╩ųĄ─╩ął÷Ę▌Ņ~ĪŻ

į┌┤╦Ė±ŠųŽ┬Ż¼¢|∙i’ŗ┴Ž▀^╚ź▀@ą®─ĻśI┐āį÷ķL▌^║├Ż¼ė»└¹─▄┴”ę▓▀hĖ▀ė┌ČÓöĄ’ŗ┴ŽŲ¾śIĪŻ┤╦═ŌŻ¼▐rĘ“╔Į╚¬śI┐āę▓▒Ż│ų▌^║├į÷ķLŻ¼╩▄ęµė┌Ų┐čb╦«┘ÉĄ└Ą─│ų└möU╚▌ęį╝░╩ął÷Ę▌Ņ~Ą─╠ß╔²Ż¼Ūę┼Óė²┴╦¢|ĘĮśõ╚~▀@ŅÉ▓Ķ’ŗ┤¾å╬ŲĘĪŻ

┐éų«Ż¼╩ął÷ęÄ─Ż²ŗ┤¾Ą─’ŗ┴Ž╚ķŲĘśIŻ¼┐éĢ■ėą│╔ķLąį┴╝║├Ą─║┌±Rė┐¼F│÷üĒŻ¼ė╚Ųõ╩ŪŲ┐čb╦«Īó╣”─▄ą═’ŗ┴ŽĪó▓Ķ’ŗ┴ŽĄ╚╝ÜĘų┘ÉĄ└Ż¼ųĄĄ├Ė·█Ö┼cĻPūóĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį