ŖW╠ž╚R╦╣Ż¼Ģ■╚Ī┤·┘Å╬’ųąą─å߯┐

│÷ŲĘ/mallŽ╚╔·

ū„š▀/±śĘÕ

2024─Ļ8į┬Ż¼ć°ā╚Ą┌ę╗ų¦ęįŖW╠ž╚R╦╣×ķĄūīė┘Y«aĄ─╚AŽ─╩ūäōŖW╚RREIT╔Ž╩ąŻ¼öU│õ┴╦Ž¹┘MREITsĄ─┘Y«aŅÉäeŻ¼Į±─Ļ4į┬Ż¼ę“▌^░ląąār└█ėŗØqĘ∙│¼▀^70%Ż©75.41%Ż®Ż¼╚AŽ─╩ūäōŖW╚R│╔×ķ╩ūéĆė|░l┼RĢr═Ż┼ŲĄ─Ž¹┘MREITĪŻ

2025─Ļ5į┬Ż¼Ą┌Č■ų¦ŖW╠ž╚R╦╣ŅÉą═Ą─ųąĮ╬©ŲĘĢ■ŖW╚RREIT╔Ļł¾░ląąĪŻĮžų┴─┐Ū░Ż¼└█ėŗęčėą3éĆŖW╠ž╚R╦╣ĒŚ─┐ū„×ķĄūīė┘Y«a░ląą/╔Ļł¾REITsŻ¼ę▓╩ŪŽ¹┘MŅÉ╗∙ĄAįO╩®ĒŚ─┐ųąāH┤╬ė┌┘Å╬’ųąą─ĪóöĄ┴┐Ą┌Č■ČÓĄ─┘Y«aŅÉą═ĪŻ

üĒį┤Ż║╚AŽ─╩ūäōŖW╚RREITĪóųąĮ╬©ŲĘĢ■ŖW╚RREITšą─╝šf├„Ģ°

į┌Ž¹┘MĮĄ╝ēĄ─Ģr┤·─µä▌ū▀╝tĄ─ŖW╠ž╚R╦╣Ż¼┼c╬ęéā│ŻęŖĄ─┘Å╬’ųąą─Ż¼ėą║╬ģ^äeŻ┐ėų╩ŪʱĢ■╚Ī┤·Į±╠ņ┘Å╬’ųąą─Ą─╣”─▄─žŻ┐

ŖW╚R×ķ║╬Ė³│įŽŃ┴╦Ż┐

ŖW╠ž╚R╦╣Ż©║åĘQŖW╚RŻ®Å─ėó╬─Outletsę¶ūgČ°üĒŻ¼ūų├µ▒ŠęŌ╩ŪĪ░═©Ą└╗“Ž┬╦«Ą└Ī▒ĪŻ

1970─Ļ┤·ŖW╚Rį┌├└ć°Źõ┬ČŅ^ĮŪĢrŻ¼ŲõĮŪ╔½Š═╩Ū┴Ń╩█ŲĘ┼ŲīŻķTė├ė┌┤“š█╠Ä└Ē▀^╝ŠĪó╬▓žøÄņ┤µĄ─╔╠ŲĘĄ─ł÷╦∙ĪŻ

ŽÓ▌^ė┌╔╠ł÷░┘žø▓╗Č©Ų┌Ą─Č╠Ģ║┤“š█┤┘õNŻ¼ŖW╚R╩Ū│Ż─ĻĄ─š█┐█ĄĻŻ¼ę“┤╦ųØuč▌ūā│╔┴╦Ė„ŲĘ┼ŲŪÕÄņ┤µĄ─ųžę¬Ī░═©Ą└Ī▒ĪŻ

ī”ė┌Ž¹┘Mš▀Č°čįŻ¼ŖW╚Rätė├ŽÓī”äØ╦ŃĄ─ārĖ±Ż¼ØMūŃ┴╦Ųõī”ŲĘ┼ŲŻ©╠žäe╩Ū╔▌│▐ŲĘŻ®Ą─┐╩═¹ĪŻ

ūį2002─ĻŖW╚R▀M╚ļųąć°║¾Ż¼Įø▀^20ėÓ─ĻĄ─╔ŅĖ¹░lš╣Ż¼Ė∙ō■ųąć°░┘žø╔╠śIģfĢ■öĄō■Ż¼Įžų┴2024─ĻĄūŻ¼╚½ć°į┌ĀIŖW╠ž╚R╦╣ĒŚ─┐│¼▀^250éĆŻ¼õN╩█ęÄ─ŻĮ³2,400ā|į¬ĪŻ

ŖW╚R┘ÉĄ└ę▓ė┐¼F│÷Ī░╩ūäōĪ▒ĪóĪ░═§Ė«Š«Ī▒ĪóĪ░░┘┬ōĪ▒ĪóĪ░╔░ų«┤¼Ī▒ĪóĪ░╔╝╔╝Ī▒ĪóĪ░Ę┴_éÉ╦_ąĪµéĪ▒┴∙┤¾Ņ^▓┐▀\ĀI╔╠Ż¼Ųõķ_śIĒŚ─┐┐éėŗ77éĆŻ¼š╝ŖW╠ž╚R╦╣į┌ĀIĒŚ─┐Ą─╚²│╔ęį╔ŽŻ¼ąąśI╝»ųąČ╚▌^Ė▀ĪŻ

Ņ^▓┐▀\ĀI╔╠ęčķ_śIŖW╚RĒŚ─┐ üĒį┤Ż║╔╠śIĄž«aŅ^Śl

į┌«öŪ░Ą─║Ļė^ŁhŠ│Ž┬Ż¼2020-2023─Ļ╚½ć°ŖW╚R┴Ń╩█Ņ~Å═║Žį÷╦┘▀_ĄĮ10.1%Ż¼┼▄┌A░┘žøĪó│¼╩ąĪóīŻ┘uĄĻĄ╚Ųõ╦¹ŠĆŽ┬┴Ń╩█Ū■Ą└Ż¼š╣¼F│÷▌^ÅŖĄ─ĒgąįĪŻ

Ė„ŅÉŪ■Ą└┴Ń╩█Ņ~į÷╦┘ üĒį┤Ż║ųąĮ╬©ŲĘĢ■ŖW╚RREITšą─╝šf├„Ģ°

─Ū├┤ŖW╚RśIæB×ķ║╬─▄▒Ż│ųŽÓī”▌^║├Ą─į÷ķLæBä▌─žŻ¼╬ęéāšJ×ķų„ę¬ėąęįŽ┬ā╔éĆįŁę“Ż║

1.ā×┘|ŖW╚RĄ─ŽĪ╚▒ąį╩Ū║╦ą─ā×ä▌

ŖW╚RĒŚ─┐ī”▀xųĘ─▄┴”║═šą╔╠▀\ĀI─▄┴”ę¬Ū¾Ė▀Ż¼╝ė╔ŽČÓ╠Äė┌│Ū╩ą═Ōć·Į╝ģ^Ż¼┐═┴„ąĶę¬Ģrķg┼Óė²Ż¼ī”═Č┘Y╔╠┘YĮīŹ┴”ę▓ėą║▄Ė▀ę¬Ū¾ĪŻ

▀@ą®Ė▀ķTÖæ╠žąįįņŠ═┴╦ā×┘|ŖW╚RĒŚ─┐Ą─ŽĪ╚▒ąįŻ¼å╬éĆ│Ū╩ą─▄▓╝ŠųĄ─ŖW╚RöĄ┴┐ėąŽ▐Ż¼╩╣Ą├ĒŚ─┐┐╔Ė▓╔wų▄▀ģ20-40╣½└’ĘČć·Ą─┐═╚║ĪŻ

═¼ĢrŻ¼Ė∙ō■ąąśIę╗░ŃĮø“ׯ¼ų¬├¹ŲĘ┼Ųį┌═žš╣Ģr├┐5-20éĆš²ārĄĻ▓┼Ģ■┐╝æ]┬õ╬╗1éĆŖW╚RĄĻĪŻŲõī”ŖW╚RķTĄĻöĄ┴┐Ą─Ž▐ųŲŻ¼╩╣Ą├į┌ģ^ė“ā╚Į©┴óŲŽ╚░lā×ä▌Ą─ŖW╚RōĒėąĖ³├„’@Ą─ūo│Ū║ėĪŻ

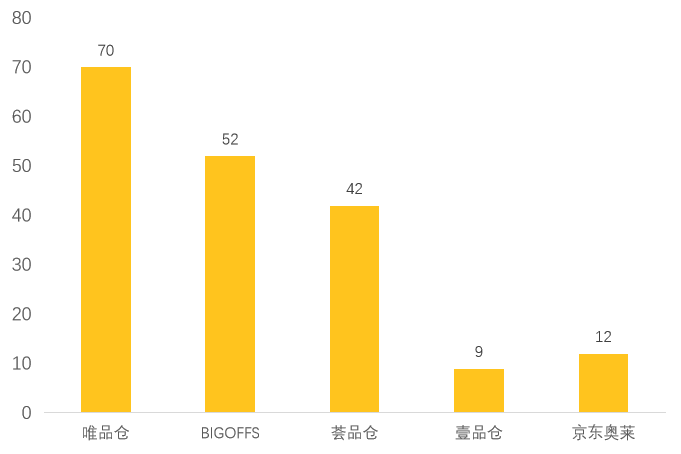

└²╚ń╚AŽ─╩ūäōŖW╚RREITĄ─ā╔éĆĒŚ─┐Ż¼░┤┐╔▒╚ŖW╚RĒŚ─┐┐┌ÅĮŻ¼Ø·─ŽŖW╚RĄ─╩ąš╝┬╩▀_ĄĮ59%Ż¼╬õØhŖW╚R×ķ26%ĪŻ

2.Ī░Ė▀ąįār▒╚Ī▒śŗų■ŖW╚R┐╣ų▄Ų┌╠žąį

▀^═∙╚²─ĻŻ¼ŖW╚RĄ─ÅV╩▄ÜgėŁŻ¼īŹ┘|╔ŽĘ┤ė│┴╦Ž¹┘Mš▀Ą─┘Å┘Iąą×ķ║═Ž¹┘M┴ĢæTę▓░l╔·┴╦▌^┤¾Ą─ūā╗»Ż║

Ī░ąįār▒╚Ī▒│╔×ķ┴╦ūŅųžę¬Ą─┐╝┴┐ę“╦žŻ¼┤¾ŲĘ┼Ų┼cĖ▀š█┐█Ą─ĮY║ŽŻ¼ØMūŃ┴╦Ž¹┘Mš▀ęįĖ³Ą═│╔▒ŠŠS│ųĖ▀ŲĘ┘|╔·╗ŅĄ─įĖ═¹ĪŻ

į┌╚AŽ─╩ūäōŖW╚RREITšą─╝šf├„Ģ°ųąŻ¼ī”ė┌ŖW╚RĒŚ─┐Ą─ų„ę¬┐═╚║▀Mąą┴╦├Ķ╩÷Ż║25-45Üq╚╦╚║╝░ęč╗ķ╝ę═źš╝▒╚ūŅČÓŻ¼▀_ĄĮ70%ęį╔ŽĪŻ

Ė∙ō■▓©╩┐ŅDū╔įā╣½╦Š2023╔Ž░ļ─Ļųąć°Ž¹┘Mš▀š{蹯¼╩▄ūĘŪ¾ąįār▒╚Ą─“īäėŻ¼ŖW╚Rį┌ųą«a╝░ęįŽ┬Ž¹┘M╚║¾wųąĄ─ØB═Ė┬╩īó┐ņ╦┘į÷ķLŻ¼ū„×ķ╩ū▀x┘Å╬’Ū■Ą└Ą─āAŽ“į÷╝ė┴╦68%ĪŻ

ŖW╠ž╚R╦╣┼c┘Å╬’ųąą─Ą─ģ^äe

╬ęéā┴ą┼eūŅĮ³╗Iéõ╔Ž╩ąĄ─ųąĮ╬©ŲĘĢ■REIT║═╚AŽ─äPĄ┬REITĄ─ā╔éĆĄūīė┘Y«aŻ¼īÄ▓©╔╝Š«ŖW╚R┼cÅVų▌įŲ╔ą┘Å╬’ųąą─▀Mąąī”▒╚Ż║

üĒį┤Ż║ųąĮ╬©ŲĘĢ■ŖW╚RREITĪó╚AŽ─äPĄ┬╔╠śIREITšą─╝šf├„Ģ°

┐╔ęį┐┤│÷Ż¼īÄ▓©╔╝Š«ŖW╚RŻ¼į┌─Ļ┐═┴„┴┐āH×ķäPĄ┬įŲ╔ą80%Ą─ŪķørŽ┬Ż¼«a│÷┴╦║¾š▀2.6▒Čęį╔ŽĄ─õN╩█Ņ~Ż¼▀@š²Ę┤ė││÷┴╦ŖW╚R┼c┘Å╬’ųąą─▓╗═¼Ą─Ą┌ę╗éĆ║╦ą─╠ž³cŻ║╬³ę²▀hŠÓļx┐═æ¶ĄĮįLŻ¼▀Mąą─┐Ą─ąįŽ¹┘MĪŻ

ŖW╚RČÓį┌▀hĮ╝┘Åų├═┴ĄžŻ¼▀xō±ęįŲĘ┼Ų¬Ü┴óķTĄĻĪóķ_Ę┼╩ĮĄ─ć·║ŽĮųģ^ą╬æBŻ¼▓óęįÜWų▐ąĪµéĪóćŖ╚¬Š░ė^Ą╚«Éė“’LŪķĄ─Į©ų■┼c┐šķgł÷Š░ĀIįņŻ¼é„▀f│÷ę╗ĘNĪ░╬óČ╚╝┘Ī▒Ą─└Ē─ŅĪŻ

ęŌ╩Į’LŪķĮųģ^ üĒį┤Ż║Ę┴_éÉ╦_ąĪµéŖW╚R╣┘ŠW

ī”ė┌Ž¹┘Mš▀Č°čįŻ¼╝╚╚╗ķ_▄ć┼▄┴╦─Ū├┤▀hŻ¼║├▓╗╚▌ęūüĒę╗┤╬Ż©Ž¹┘MŅl┤╬▀hĄ═ė┌┘Å╬’ųąą─Ż®Ż¼─ŪŠ═▓╗ų°╝▒┴ó±Rļxķ_Ż¼ę▓čėķL┴╦Č║┴¶Ž¹┘MĢrķgŻ¼╠ß╔²┴╦Ž¹┘M▐D╗»┬╩Ż©╠ß┤³┬╩Ż®ĪŻ

ę“┤╦│õūŃĄ─═Ż▄ć╬╗Ż¼Š═ī┘ė┌ŖW╚RūŅųžę¬Ą─įO╩®┼õ╠ūų«ę╗.└²╚ń╔Ž║Ż░┘┬ōŪÓŲųŖW╚RŻ¼ę╗─ĻĀIśIŅ~│¼▀^60ā|Ż¼¼Fį┌Č■Ų┌öU╚▌Į©įOųąŻ¼▄ć╬╗ą┬į÷ęÄäØ2,500éĆĪŻ

Č°Ųų¢|ÖCł÷┼įĄ─Ę┴_éÉ╦_ąĪµéŻ¼ļSų°┐═┴„┴┐Ą─│ų└m┼╩╔²Ż¼īóį┌╚²Ų┌öUĮ©ą┬į÷Į³1,800éĆ▄ć╬╗Ż¼┐é═Ż▄ć╬╗īó▀_3,400éĆĪŻ

▀@ę╗═Ż▄ć┼õéõ▀h│¼┘Å╬’ųąą─ś╦£╩Ż¼Č°ŪęŖW╚R×ķ┤╠╝ż┐═涎¹┘MŻ¼═Ż▄ćå╬ār║▄Ą═Ż¼Ūę┤¾ČÓ╠ß╣®4-6ąĪĢrŲĄ─├Ō┘M═Ż▄ćĢrķLŻ¼ę▓Š═ī¦ų┬┴╦═Ż▄ćł÷╩š╚ļį┌Ųõ╩š╚ļš╝▒╚▌^ąĪŻ¼ę▓Ą═ė┌ę╗░Ń┘Å╬’ųąą─═Ż▄ć┘M╩š╚ļš╝▒╚╦«ŲĮŻ©3%ū¾ė꯮ĪŻ

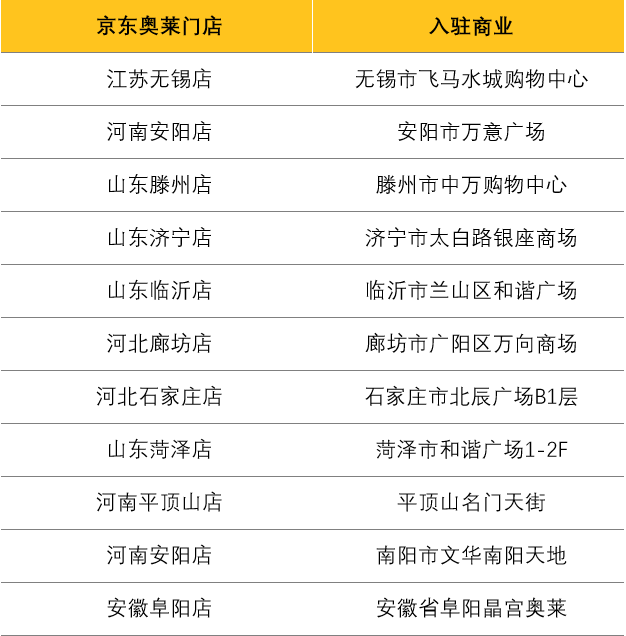

╔Ž║Ż░┘┬ōŪÓŲųŖW╚RöUĮ©ų┴20╚fŲĮ├ūŻ¼╗“×ķüåų▐ūŅ┤¾ŖW╚R üĒį┤Ż║░┘┬ō╣┘ŠW

Ųõ┤╬Ż¼ūį╚╗╩ŪŖW╚Rū„×ķ┴ó╔Ēų«▒ŠĄ─╔╠ŲĘ┼cš█┐█▓Ņ«ÉĪŻ

ę╗░ŃČ°čįŻ¼ŖW╚RĄ─ārĖ±¾wŽĄĢ■ī”žøŲĘš█┐█▀Mąąę¬Ū¾Ż¼│ŻęŖĄ─╠Ä└Ē▀^╝ŠĪó╬▓žøÄņ┤µĄ─╔╠ŲĘĄ─┤“š█─Ż╩ĮĘQų«×ķ▄øš█┐█ĪŻ

Ą½Į³─ĻüĒŻ¼▀@ę╗─Ż╩Įę▓ųØuŽ“ė▓š█┐█č▌╗»Ż¼╝┤═©▀^ī”žøŲĘų▒▓╔Īó£p╔┘ųąķg╔╠Łh╣ØĄ╚ĮĄĄ═žøŲĘ│╔▒ŠĪŻ─┐Ū░ų„ꬥ─ŖW╚R▀\ĀI╔╠┤¾ČÓ═©▀^╝ėÅŖ▀xŲĘĪóŠ½║å╣®æ¬µ£Īó═žš╣ŲĘŅÉĪóķ_░lŲĘ┼ŲīŻ╣®Ą╚ĘĮ╩ĮśŗĮ©š█┐█¾wŽĄĪŻ

Ž┬▒Ē╩ŪØ·─Ž╩ūäōŖW╚Rī”ė┌ŲĘ┼ŲĄ─š█┐█Ę∙Č╚╝░žøŲĘš╝▒╚Ą─ĮyėŗŻ║

üĒį┤Ż║ĪČ╚AŽ─╩ūäōŖW╚RREITĻPė┌╩▄└ĒĘ┤üęŌęŖĄ─┤Å═ĪĘ

ŽÓ▌^ė┌┘Å╬’ųąą─╚š│ŻõN╩█╗∙▒ŠŠ∙×ķš²ārŲĘŻ¼ŖW╚RĄ─╚š│Żš█┐█╗»Ż¼»B╝ėĘĻ─Ļ▀^╣ØĄ─ČÓųž┤┘õNŻ¼┤_īŹį┌Į±╠ņĖ³Š▀ėą╬³ę²┴”ĪŻ

Ą┌╚²Ż¼ĮøĀI─Ż╩Į║═╩š╚ļĮYśŗĄ─▓╗═¼Ż¼Å─Ž┬┴ąā╔Åł▒ĒĖ±┐╔ęį┐┤│÷Ż¼īÄ▓©╔╝Š«ŖW╚RūŌĮ╩š╚ļš╝▒╚▀_ĄĮ┴╦82%Ż¼▒╚┘Å╬’ųąą─ę¬Ė▀ĪŻČ°╬’╣▄┘MĪóČÓĮø║══Ż▄ćł÷╩š╚ļĄ─▒╚└²Ż¼ät▒╚┘Å╬’ųąą─Ą═ĪŻ

ūŌĮĄ─┤¾▓┐ĘųätüĒį┤ė┌┬ōĀI╩š╚ļĄ─╠ß│╔Ż¼Č°┬ōĀI╩š╚ļätļx▓╗ķ_ŖW╚RśIų„Ą─╔ŅČ╚ģó┼c▀\ĀIŻ¼üĒūį╔╠╝ę┼cŲĘ┼ŲĄ─║Žū„╣▓┌AĪŻ

üĒį┤Ż║ųąĮ╬©ŲĘĢ■ŖW╚RREITĪó╚AŽ─äPĄ┬╔╠śIREITšą─╝šf├„Ģ°

▀@ę▓╩ŪŖW╚R┼c┘Å╬’ųąą─Ą─║╦ą──Ż╩Įģ^äeŻ║┬ōĀIĪ░ÅŖ▀\ĀIĪ▒─Ż╩Įvs┘Å╬’ųąą─Ą─ūŌ┘UĪ░ÅŖ│÷ūŌĪ▒─Ż╩ĮĪŻ

į┌ŖW╚RĒŚ─┐ųąŻ¼ę└ššąąśIæT└²Ż¼ęį┬ōĀI║═│ķ│╔─Ż╩Į×ķų„Īó╣╠ūŌ─Ż╩Į×ķ▌oĪŻ

ŲõųąŻ¼┬ōĀI─Ż╩Į▀mė├ė┌┤¾▓┐Ęų╔╠æ¶Ż©└²╚ń▀\äėæ¶═ŌĪóć°ļH├¹ŲĘĪóĘ■čbĘ■’ŚŻ®Ż¼│ķ│╔─Ż╩Įę╗░Ń▀mė├ė┌ī”ĮøĀI┘Y┘|ėą╠ž╩Ōę¬Ū¾Ą─┴Ń╩█ŲĘŅÉŻ©└²╚ń³SĮųķīÜĪó╗»ŖyŲĘŻ®Ż¼╣╠ūŌ─Ż╩Į▀mė├ė┌ųą╩Į▓═’ŗĄĻ║═▒Ń└¹ĄĻĪŻ

üĒį┤Ż║ĪČ╚AŽ─╩ūäōŖW╚RREITĻPė┌╩▄└ĒĘ┤üęŌęŖĄ─┤Å═ĪĘ

üĒį┤Ż║╣½ķ_öĄō■š¹└Ē

ųĄĄ├ūóęŌĄ─╩ŪŻ¼┬ōĀI─Ż╩Įę▓ėą▒ŻĄū╩šęµĪŻęįųąĮ╬©ŲĘĢ■ŖW╚RREITĄ─īÄ▓©╔╝Š«ŖW╠ž╚R╦╣×ķ└²Ż¼Ųõ┤¾▓┐Ęų╔╠æ¶═¼ęŌį┌┬ōĀI─Ż╩Į║Ž═¼ųą╝sČ©▒ŻĄūŚl┐ŅŻ¼╝┤╩╣õN╩█Ņ~▓╗▀_╝sČ©ĮŅ~ę▓ąĶų¦ĖČę╗Č©Ą─▒ŻĄū╠ß│╔ĪŻ

Ė∙ō■šą─╝šf├„Ģ°┼¹┬ČŻ¼2022─ĻĪó2023─Ļ╝░2024─ĻŻ¼īÄ▓©╔╝Š«ŖW╚R┬ōĀI╩š╚ļųą▒ŻĄū▓┐Ęų╩š╚ļš╝▒╚Ęųäe×ķ66.91%Īó59.60%╝░61.03%Ż¼š╝┬ōĀI╩š╚ļ▒╚└²▌^Ė▀Ż¼╠ßĖ▀┴╦ĒŚ─┐╩š╚ļĘĆČ©ąįĪŻ

į┌┬ōĀI─Ż╩ĮŽ┬Ż¼ŖW╚R▀\ĀI╔╠Ė³Š█Į╣ė┌ĮøĀIśI┐āĄ─▀_│╔Ż¼╚š│Ż╣▄└Ēųąė╚×ķĻPūó╔╠æ¶Ą─žøŲĘ┘|┴┐Īóī¦┘ÅĘ■äšĪóārĖ±▓▀┬įĪó┤µžø▒P³c╝░╩█║¾Ę■䚯¼ęį┤╦═Ųäė╔╠ł÷š¹¾wõN╩█Ņ~Ą─╠ß╔²ĪŻ

▀@ĘNŅÉ╦Ų║Ž╗’ųŲĄ─ĻPŽĄŻ¼ė╚Ųõį┌ĄŁ╝Š¾w¼FĖ³├„’@ĪŻŖW╚RĢ■ėąĖ³ÅŖĄ─äė┴”Ż¼═©▀^Ģ■åTĪó┤┘õNĪóÅVĖµ═ČĘ┼Ą╚ą╬╩ĮŻ¼║═╔╠æ¶═¼ō·’LļUĪó╣▓ŽĒ╩šęµĪŻ

┘Å╬’ųąą─ätČÓ▓╔ė├ūŌ┘U─Ż╩ĮŻ¼║╦ą─╩š╚ļüĒį┤×ķūŌĮŻ¼═©│Ż▓╔ė├╣╠Č©ūŌĮĪó│ķ│╔╗“ā╔š▀╚ĪĖ▀Ą─ņ`╗Ņ─Ż╩ĮĪŻę“┤╦┘Å╬’ųąą─▒M╣▄ę▓┐╝║╦ĀIśIŅ~Ż¼Ą½Ė³ųžęĢūŌĮ╩š└UĄ─▒O┐ž¾wŽĄŻ¼ęį┤_▒Ż╩š╚ļĘĆČ©ĪŻ

Ą┌╦─³cŻ¼╩Ūė╔╔Ž╩÷Č©╬╗║═ĮøĀI─Ż╩ĮøQČ©Ą─śIæB┼õ▒╚Ą─▓╗═¼ĪŻę╗░ŃŖW╚RĒŚ─┐Į©ų■├µĘeį┌6-12╚fŲĮ├ūų«ķgŻ¼ŽÓ«öė┌ę╗éĆųąą═┘Å╬’ųąą─¾w┴┐Ż¼Ą½śIæBśŗ│╔ęį┴Ń╩█śIæB×ķų„Ż©š╝▒╚╝s80%╝░Ė³Ė▀Ż®Ż¼┼c▓═’ŗ╝░ą▌ķeŖ╩śĘśIæBš╝▒╚▌^Ė▀Ą─┘Å╬’ųąą─ą╬│╔▓Ņ«É╗»ĖéĀÄĪŻ

╚ńŽ┬▒ĒĄ─śIæBĮyėŗī”▒╚╦∙╩ŠŻ¼ŖW╚RĄ─├µĘe║═╩š╚ļš╝▒╚ųąŻ¼┴Ń╩█╩ŪĮ^ī”Ą─ųžŅ^Ż¼╝ÜĘųĒŚät░³║¼ć°ļH├¹ŲĘĪó┴„ąąĘ■čbĘ■’ŚĪó▀\äėæ¶═ŌĪóą¼čźŽõ░³ĪóųķīÜ┼õ’ŚŻ¼ęį╝░├└Ŗy╚š╗»Ą╚ĪŻ

Č°┘Å╬’ųąą─│²┴╦Ė▀─▄╝ēųž╔▌ł÷═ŌŻ¼ę╗░ŃĄ─ĒŚ─┐Į³ą®─ĻŲš▒ķš{Ą═┴╦┴Ń╩█▒╚ųžŻ¼╠ß╔²┴╦▓═’ŗ┼cą▌ķeŖ╩śĘš╝▒╚ĪŻÅ─├µĘe║═╩š╚ļśŗ│╔Ą─▒╚└²ĻPŽĄ╔ŽŻ¼ā╔š▀ėąų°§r├„Ą─ī”▒╚ĪŻ

2024─ĻöĄō■Ż¼Ė∙ō■ĘųŅÉĄ─▓╗═¼Ż¼ėą║Ž▓óĒŚ üĒį┤Ż║šą─╝šf├„Ģ°

į┌Į³─ĻĪ░│Ū╩ą▀\äė╔·╗ŅĘĮ╩ĮĪ▒┤¾ß╚ŲŻ¼Ķż┘żĪóŲš└Ł╠ßĪó“TąąĄ╚ČÓĘN▀\äėČÓ³c▒¼░lĄ─▒│Š░Ž┬Ż¼ŖW╚Rę▓Ųš▒ķĘ┼┤¾┴╦▀\äėæ¶═ŌśIæBĄ─ŲĘ┼Ų▒╚└²ĪŻ

Ė∙ō■ĮyėŗŻ¼▀\äėčbŲĘ┼ŲöĄ┴┐─┐Ū░į┌ŖW╚RųąĄ─š╝▒╚ęč▀_17%Ż¼│╔×ķ└^┼«čbĪó─ąčbų«║¾Ą─Ą┌╚²┤¾ŲĘŅÉĪŻ└²╚ń2024─ĻęįüĒŻ¼╠Kų▌▒╚╦╣╠ž┘Å╬’┤ÕŽÓ└^ą┬ę²▀M╦_┬Õ├╔Īó┐╔┬ĪĪóĄŽ╔Ż╠žĄ╚▀\äėæ¶═ŌŲĘ┼ŲŻ¼▀Mę╗▓ĮÅŖ╗»┴╦ĒŚ─┐į┌┴Ń╩█ŲĘ┼ŲŠžĻć╔ŽĄ─╠¢š┘┴”ĪŻ

┐╔ęįšfŻ¼╔Ž╩÷╦─³c▓Ņ«Éśŗ│╔┴╦ŖW╚R┼c┘Å╬’ųąą─į┌«aŲĘ╠ž³cĪóĮøĀI─Ż╩Įęį╝░╩šęµĮYśŗ╔ŽĄ─║╦ą─ģ^äeĪŻČ°▀@ą®ģ^äeŻ¼ę▓øQČ©┴╦ā╔š▀į┌╚š│ŻĮøĀI╦╝┬Ę╔ŽĄ─▓╗═¼Ż║

ŖW╚RųžžøŲĘĪóųž▀\ĀIĪóųž▐D╗»┬╩Ż¼┼c╔╠æ¶Ą─║Žū„ĻPŽĄĖ³āAŽ“ė┌æ┬į║Žū„+╔ŅČ╚║Žū„Ż¼ī”ė┌śI┐ā║├Ą─ŲĘ┼Ų═∙═∙▓╔╚ĪöUĄĻ╗“š▀ķ_Č■ĄĻĄ─ĘĮ╩ĮÅŖ╗»ŲõõN╩█─▄┴”ĪŻ

Č°┘Å╬’ųąą─ätųžŲĘ┼Ų+╗ŅäėĄ─╬³ę²┴”Ż¼ųžŽ¹┘Mš│ąįĪóųž▀BĦ┬╩Ż¼║═╔╠æ¶Ą─║Žū„Ė³ųžęĢŲĘ┼ŲÄņĄ─ÅVČ╚║═Ą³┤·Ą─ą¦┬╩Ż¼Ė³╔├ķLć·└@ā×ä▌ŲĘ┼Ų┤“įņ═¼ę╗┐═╚║Ą─Å═║Ž╗»Ž¹┘Mł÷Š░ĪŻ

Å─ūŅĮKĄ─śI┐ā▒Ē¼FüĒ┐┤Ż¼║├Ą─ŖW╚RĒŚ─┐Ż¼õN╩█┼cūŌĮŲ║ą¦▒Ē¼FČ╝ĘŪ│Ż¾@ŲGĪŻ

ę“░ląąĢrķgėąŽ╚║¾Ż¼õN╩█öĄō■Ęų▓╝į┌2022-2024─ĻķgŻ¼Ą½å╬ĒŚ─┐─ĻČ╚õN╩█Ņ~▓©äė▓╗┤¾Ż¼┐╔┤ų┬į▒╚▌^ĪŻöĄō■üĒį┤Ż║šą─╝šf├„Ģ°

ī”▒╚─┐Ū░ęčĮø╔Ž╩ą/╗Iéõ╔Ž╩ąĄ─Ž¹┘MREITsĄ─šą─╝šf├„Ģ°┼¹┬ČĄ─õN╩█öĄō■Ż¼╚²éĆŖW╚RĒŚ─┐Å─õN╩█Ų║ą¦üĒ┐┤Ż¼ųąĮ╬©ŲĘĢ■ę╗ų”¬ÜąŃŻ¼╩ūäōā╔éĆĒŚ─┐Ą─▒Ē¼Fę▓į┌ųą╔Žė╬╦«ŲĮŻ¼¾w¼F│÷┴╦ŖW╚RęįśI┐āĮøĀI×ķ║╦ą─Ą─╠ž³cŻ¼ę▓Ę┤æ¬┴╦╚ļ│žREITsĒŚ─┐Ą─┘|┴┐ĪŻ

«ö╚╗Ż¼▀@ę▓▓ó▓╗ęŌ╬Čų°Ųõ─▄│¼įĮ▓ó╠µ┤·┘Å╬’ųąą─Ż¼╠žäe╩Ūųž╔▌┘Å╬’ųąą─ĪŻ

─┐Ū░ć°ā╚ŖW╚RŅÉäeśI┐āūŅ║├Ą─╩Ū╔Ž║ŻŪÓŲų░┘┬ōŖW╚RŻ¼╔╠śIĮ©ų■├µĘe12╚fŲĮ├ūŻ¼2024─ĻõN╩█Ņ~╝s60ā|ĪŻ

Č°Ė∙ō■┬ō╔╠ŠWöĄō■Ż¼╔Ž║Żć°Įųąą─ifcŻ¼╔╠śIĮ©├µ11╚fŲĮ├ūŻ¼õN╩█Ņ~218ā|Ż╗╔Ž║Ż║Ń┬ĪÅVł÷╔╠śIĮ©├µ5.5╚fŲĮ├ūŻ¼õN╩█Ņ~133ā|ĪŻę“┤╦▓Ņ▓╗ČÓĄ─¾w┴┐Ż¼ŖW╚R┼cųž╔▌┘Å╬’ųąą─Ą─╩ął÷─▄╝ē▀Ć╩ŪėąŽÓ«öĄ─▓ŅŠÓĪŻ

Č°Å─▀Bµi╝»łFüĒ┐┤Ż¼ęį═§Ė«Š«┼c░┘┬ōŖW╚R×ķ└²Ż¼ā╔š▀ęčĮø╩Ūć°ā╚Ņ^▓┐ŖW╚R▀\ĀI╔╠Ż¼Ą½ŲõŖW╚RĀI╩šš╝╝»łF▒╚└²āH×ķ18.73%║═5.5%ĪŻ

üĒį┤Ż║ųąć°░┘žø╔╠śIģfĢ■ĪČ2024-2025ųąć°ŖW╚RąąśI░ūŲżĢ°ĪĘ

ŖW╠ž╚R╦╣┼c┘Å╬’ųąą─Ą─ŽÓ╗ź╚┌║Ž

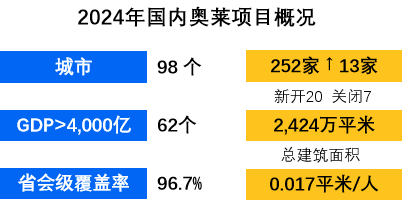

Å──┐Ū░│Ū╩ąØB═Ė┬╩üĒ┐┤Ż¼ŖW╚Ręč▓╝Šųć°ā╚98éĆ│Ū╩ąŻ¼Ųõųą╩ĪĢ■╝ēęį╔Žųž³c│Ū╩ąĖ▓╔w┬╩ęč▀_96.7%ĪŻ

ę╗Č■ŠĆ│Ū╩ąĄ─ŖW╚R╩ął÷ęč┌ģĮ³’¢║═ĪŻ╚ń▒▒Š®Īó╔Ž║ŻĪó╠Kų▌Īó║╝ų▌Īó─ŽŠ®Ą╚│Ū╩ąČ╝ėąČÓéĆĒŚ─┐į·Ė∙Ż¼╬„░▓ĪóķL╔│Īó╬õØhĄ╚│Ū╩ąę▓│÷¼F5Ī½7╝ęŖW╚R═¼┼_ĖéĀÄĄ─Šų├µĪŻ

öĄō■üĒį┤Ż║ŖW╚RŅIąŃ

ūį2013─Ļ║¾Ż¼ŖW╚Rķ_╩╝Ž“╚²ŠĆ╝░ęįŽ┬│Ū╩ą═žš╣ĪŻĖ∙ō■ųąć°░┘žø╔╠śIģfĢ■Ą─ĮyėŗŻ║2023─Ļą┬ķ_śIĄ─17╝ęŖW╚RųąŻ¼ėą8╝ęį┌╚²╦─ŠĆ│Ū╩ąŻ╗2024─Ļą┬ķ_śIĄ─12╝ęŖW╚RųąŻ¼ėą5╝ęį┌╚²╦─ŠĆ│Ū╩ąŻ¼Ž┬│┴┌ģä▌├„’@ĪŻ

╣Pš▀└LųŲ

ļSų°╣®æ¬┴┐Ą─į÷╝ė┼c╩ął÷Ą─Ž┬│┴Ż¼įĮüĒįĮČÓĄ─│Ū╩ąīó▓Į╚ļ▓®▐─ÖCĢ■ģ^ķgŻ¼ĖéĀÄ╝ė┤¾Ż¼ā╔śOĘų╗»¼FŽ¾ė·č▌ė·┴ęĪŻČ°×ķ┴╦īŹ¼Fą¦ęµ═╗ŲŲŻ¼ėąę╗ĘN┌ģä▌╩ŪŖW╚R║═┘Å╬’ųąą─š²į┌ŽÓ╗ź╚┌║ŽĪŻ

▒╚╚ńŻ¼│²┴╦Į³─ĻüĒŻ¼įSČÓŖW╚R▓ó▓╗═Ļ╚½╩█┘uš²ārĄĻŽ┬╝▄┐ŅŻ¼ę▓Ģ■┤Ņ╩█æ¬╝Š┐ŅŻ¼Å─Č°į┌žøį┤╔Ž┼c┘Å╬’ųąą─ų▒├µĖéĀÄĪŻ

▀Ćėąę╗éĆ┌ģä▌╩ŪŻ¼ŖW╚Rį÷╝ė▓═’ŗ┼õ╠ūŻ¼ØMūŃĪ░╬óČ╚╝┘Ī▒Č©╬╗Ą─ąĶ꬯¼┤“įņę╗éĆ═Ļš¹Ą─╔·╗ŅĘĮ╩Įł÷╦∙ĪŻ▀@ę╗┤ļ╩®ę▓ėąą¦ĄžčėķL┴╦┐═æ¶Ą─Č║┴¶ĢrķLŻ¼╠ßĖ▀┴╦Ž¹┘M▐D╗»┬╩ĪŻ

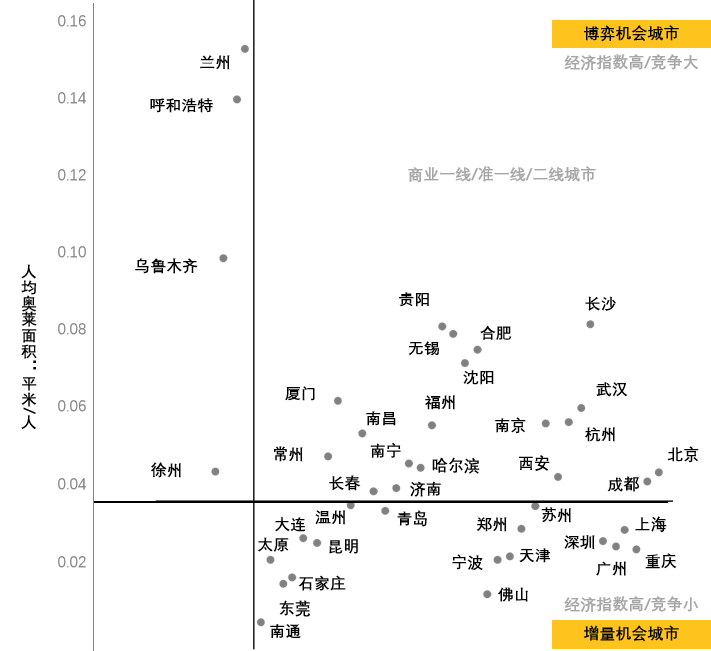

┤¾öĄō■▒O£y’@╩ŠŻ║Įžų┴2024─ĻĄūŻ¼╚½ć°ŖW╚RĒŚ─┐ōĒėą▓═’ŗķTĄĻ20╝ęęį╔ŽĄ─ŖW╚RĒŚ─┐ėą28éĆŻ╗30╝ęęį╔ŽĄ─ėą20éĆŻ╗40╝ęęį╔ŽĄ─ėą8éĆŻ¼50~60╝ęĄ─ėą11éĆĪŻ═¼▀^═∙ŽÓ▒╚Ż¼▀@éĆ▒╚└²ėąų▓Į╠ß╔²Ą─ä▌Ņ^ĪŻ

═¼śėĄ─Ūķørę▓į┌┘Å╬’ųąą─│÷¼FŻ║╔╠ł÷┴╦į÷╝ė┴╦▓╗╔┘ŲĘ┼Ų╣żÅSĄĻĪóé}ā”╩ĮŖW╚RūŌæ¶ĪŻĖ∙ō■ųąć°░┘žø╔╠śIģfĢ■Ą─│ķśėš{▓ķŻ¼2025─Ļę╗╝ŠČ╚Ż¼š█┐█ĄĻ╔╠śIĄ─õN╩█ŽÓ▒╚Ųõ╦¹śIæBėą├„’@╠ß╔²ĪŻ

╦∙ų^Ą─ŲĘ┼Ų╣żÅSĄĻŻ¼▒Š┘|╔Žę▓╩ŪOutletĄ─ę╗ĘNą╬╩ĮŻ¼ģ^äeį┌ė┌āHõN╩█ūį╝║ŲĘ┼ŲŽĄ┴ąĄ─Äņ┤µĪŻ

╣żÅSĄĻĄ─žøį┤üĒį┤ė┌į┌╔·«aĢrŅA┴¶┴╦ę╗Č©Ą─žøŲĘōp║─┬╩Ż©╚ńėåå╬öĄ┴┐╔ŽĖĪ5%Ż®ęį▒Ż│ų╣®æ¬µ£Ą─ÅŚąįŻ¼ę“┤╦į┌╣żÅSĄĻ═∙═∙▒╚į┌Ųõ╦³ŖW╚RĖ³╚▌ęū╠įĄĮą┬Ą─žøŲĘŻ¼╚ńNIKEĪóAdidas▀@śėĄ─▀\äėŲĘ┼Ų╣żÅSĄĻŻ¼õN╩█Ą─┐Ņ╩Į╔§ų┴─▄┌s╔Ž«ö╝ŠĪŻ

ć°ā╚ų„ę¬é}ā”╩ĮŖW╚R╔╠╝ę üĒį┤Ż║ŖW╚RŅIąŃ

Č°é}ā”╩ĮŖW╚RīŻķTĄĻūŅĮ³ę▓│╔×ķ┘Å╬’ųąą─Ą─ŽŃGGŻ¼└²╚ńĪ░╦CŲĘé}Ī▒┼cĪ░Š®¢|ŖW╚RĪ▒Ą╚Ż¼▀ĆėąĄ─īŻķTĄĻätōu╔Ēę╗ūāŻ¼╔²╝ē×ķ│Ū╩ąŖW╚RŠC║Ž¾wĪŻ

ė╔ė┌▀@ŅÉīŻķTĄĻĄ─ĀIśI├µĘeę╗░Ńį┌ÄūŪ¦ĄĮ╔Ž╚fŲĮ├ūŻ¼ŽÓī”ė┌Į╝ģ^¬Ü┴óŖW╚RĒŚ─┐ęÄ─Żę¬ąĪ║▄ČÓŻ¼Č°å╬╬╗ūŌĮ│╔▒Šätę¬Ė▀▓╗╔┘Ż¼ę“┤╦ąĶę¬ī”ŲĘ┼Ų║═╔╠ŲĘ▀MąąŠ½║åŻ¼ĮøĀI─Ż╩Į╔Žų„ę¬×ķ┤·õN╝─╩█─Ż╩Į╗“╩Ū┘IöÓ─Ż╩ĮĪŻ

Ī░╦CŲĘé}Ī▒Ųį┤ė┌╔Ž║ŻŻ¼Č©╬╗╩ŪĢ■åTųŲŲĘ┼Ų╠ž┘ué}ĪŻÅ─ĮøĀI─Ż╩Į╔Ž┐┤Ż¼╦CŲĘé}┼c╚½Ū“3,000ČÓéĆų¬├¹ŲĘ┼ŲĄ─ŲĘ┼ŲĮ©┴ó┴╦æ┬į║Žū„ĻPŽĄŻ¼═©▀^┘IöÓųŲĪó┴Ńča┘NĪó┴ŃĘĄ└¹Īóį┤Ņ^╣®æ¬Ą╚ą╬╩Į£p╔┘╣®æ¬╔╠│╔▒Šē║┴”Ż¼Å─Č°ĮĄĄ═ŲĘ┼ŲęńārĪŻ

Ųõ╣┘ŠWą¹ĘQ«aŲĘš█┐█┴”Č╚┐╔▀_1-3š█Ż¼ŲĘ┼ŲĘNŅÉ░³└©▀\äėĘ■’ŚŲĘ┼ŲĪóą▌ķe─ą┼«čbŲĘ┼ŲŻ¼ęį╝░▓┐Ęų╔▌│▐ŲĘĪóŽõ░³Īó╚šė├ŲĘĪó─ĖŗļĪó├└ŖyĄ╚ĪŻ

╦CŲĘé}╗∙▒Š¤očbą▐ĪóīŻūó«aŲĘĘNŅÉ┼cŲĘ┘|ĪŻå╬ĄĻŲĮŠ∙├µĘe╝s×ķ11,000ŲĮ├ūŻ¼Įžų┴2024─Ļ─®Ż¼╦CŲĘé}ęčį┌ķL╚²ĮŪ▓╝Šų30ėÓ╝ęķTĄĻŻ¼┐é▀\ĀI├µĘe│¼▀^30╚fŲĮ├ūŻ¼Ģ■åTöĄ┴┐╝s700╚f╚╦ĪŻ

╔Ž║Ż▓▄┬Ę╦CŲĘé} üĒį┤Ż║╦CŲĘé}╣┘ŠW

2024─ĻŠ®¢|┼c║Ż×æų«╝ę▀_│╔║Žū„Ż¼į┌║Ż×æų«╝ę┐é▓┐ĮŁ╠KĮŁĻÄĄ─’w±R╦«│Ūķ_│÷╚½ć°╩ū╝ꊮ¢|ŖW╚RŠĆŽ┬ĄĻŻ¼▓ó═¼▓Į╔ŽŠĆ┴╦Ī░Š®¢|ŖW╚R╣┘ĘĮŲņ┼ץĻĪ▒ĪŻ

Š®¢|ŖW╚R├ķ£╩Ž┬│┴╩ął÷Ż¼Š█Į╣╚²ŠĆ╝░ęįŽ┬╩ął÷Ą─Ž¹┘M╚╦╚║ĪŻę╗░Ńå╬ĄĻ├µĘeį┌3,000-10,000ŲĮ├ūŻ¼▀xųĘ╩ąųąą─║╦ą─╔╠╚”Ż¼┼cé„ĮyŖW╚Rą╬│╔Õe╬╗ĖéĀÄĪŻ

2025─ĻęįüĒŻ¼Ļæ└mķ_śI╔Į¢|Īó║ė─ŽĪó║ė▒▒Īó░▓╗šĄ╚Ąž10╝ęą┬ĄĻŻ¼ķTĄĻ┐éöĄ┴┐į┌Ą┌ę╗╝ŠČ╚─®╠ß╔²ų┴12╝ęŻ¼ŅAėŗ─Ļā╚▀ĆĢ■╝ė╦┘öUÅłĪŻ

š█┐█ĘĮ├µŻ¼ą¼Ę■ŲĘŅÉš█┐█┤¾▓┐Ęų×ķįŁārĄ─3-5š█ū¾ėęŻ¼Č°├└Ŗy«aŲĘ╝s×ķįŁārĄ─7š█ū¾ėęĪŻ

üĒį┤Ż║┬ō╔╠ŠWĪó╣½ķ_┘Y┴Ž╦č╝»š¹└Ē

ĮYšZ

Å─Į³─ĻüĒĄ─śI┐ā▒Ē¼FüĒ┐┤Ż¼ŖW╚Rš²į┌│╔×ķŽ¹┘Mš▀┼c═Č┘YĘĮ╣▓═¼ĻPūóĄ─ą┬’L┐┌ĪŻ▒╚╚ń╚AØÖĮ³Ų┌ę▓ųž░§Ž┬ł÷Ż¼═Ų│÷┴╦╚½ą┬Ą─ŖW╚R«aŲĘŠĆĪŻ╩ūéĆČ╚╝┘ą═Š½ŲĘŖW╚RĒŚ─┐Ī¬Ī¬¢|▌ĖMIXC VILLAGE╚fŽ¾×I║Ż┘Å╬’┤ÕŻ¼▌Ś╔õ┤¾×│ģ^Ż¼ę▓öMė┌Į±─Ļ├µ╩└ĪŻ

├┐ę╗ĘNŽ¹┘MśIæBĄ─┼dŲŻ¼▒Š┘|╔ŽČ╝╩ŪĢr┤·ŪķŠw║═Ž¹┘Mą─└Ēūā╗»Ą─Š▀Ž¾╗»│╩¼FĪŻČ°▓╗═¼śIæBķgĄ─┤╦Ų▒╦Ę³Ż¼ę▓Įo┴╦╩ął÷Ą─ģó┼cš▀éāŻ¼Ė³ČÓė^▓ņ╦╝┐╝║═ŽÓ╗źīW┴ĢĄ─ÖCĢ■ĪŻ

ŖW╠ž╚R╦╣┼c┘Å╬’ųąą─Å─Ī░▓Ņ«É╗»╣▓┤µĪ▒ū▀Ž“Ī░ŽÓ╗ź┐ńĮń╚┌║ŽĪ▒Ż¼╬┤üĒ┴Ń╩█╔·æBĄ─ĖéĀÄĮ╣³cīóÅ─Ī░Ū■Ą└ī┘ąįĪ▒▐DŽ“Ī░ł÷Š░ārųĄĪ▒Ż¼─▄ʱŠ½£╩▓ČūĮŽ¹┘Mš▀ī”Ī░ąįār▒╚+¾w“×ĖąĪ▒Ą─ļpųžąĶŪ¾Ż¼īó│╔×ķśIæB│╔╣”▀M╗»Ą─ĻPµIĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį