žø└Ł└Ł▀f▒ĒŻ¼2022─Ļ╩ū┤╬ė»└¹Ż¼įņ▄ćé„┬ä▒╗ūCīŹ

üĒį┤/36ļ┤

ū½╬─/╔“¾Ń

3į┬28╚š═ĒķgŻ¼Ė█Į╗╦∙┼¹┬ČŻ¼žø└Ł└Łš²╩Į▀fĮ╗šą╣╔Ģ°Ż¼╔Ļšłė┌ų„░Õ╔Ž╩ąŻ¼╔Ž╩ąų„¾w├¹ĘQ×ķĪĖ└Ł└Ł┐Ų╝╝Ī╣Ż©ėó╬─├¹Ż║LalatechŻ®ĪŻĖ▀╩óŻ©üåų▐Ż®ėąŽ▐ž¤(z©”)╚╬╣½╦ŠĪóMerrill Lynch (Asia Pacific) Limited╝░J.P. Morgan Securities (Far East) Limitedō·(d©Īn)╚╬┬ō(li©ón)Ž»▒Ż╦]╚╦ĪŻ

šą╣╔Ģ°ĘŌ├µŻ¼ĮžłDų┴žø└Ł└Łšą╣╔Ģ°

╗žŅÖžø└Ł└Ł▀^╚ź8─ĻĄ─╚┌┘YÜv│╠Ż¼11▌å╚┌┘Y┐éĮŅ~╣▓ėŗ╝s26.62ā|├└į¬ĪŻŲõųąŻ¼ūį2021─Ļ═Ļ│╔ė╔╝t╔╝┘Y▒Šųąć°ĪóĖ▀Ļ▓═Č┘YŅI(l©½ng)═ČĄ─15ā|├└į¬F▌å╚┌┘Y║¾Ż¼žø└Ł└Ł╣└ųĄęč▀_(d©ó)100ā|├└į¬ĪŻšą╣╔Ģ°’@╩ŠŻ¼žø└Ł└Łė┌2022─Ļėų═Ļ│╔┴╦2.3ā|├└į¬Ą─G▌å╚┌┘YĪŻū„×ķ═¼│Ūžø▀\(y©┤n)Ą─Ņ^▓┐Ų¾śI(y©©)Ż¼ėų╩▄▒ŖČÓ├„ąŪ═Č┘YÖC(j©®)śŗ(g©░u)ūĘ┼§Ż¼╔Ž╩ąęč╚╗▒╗ęĢ×ķžø└Ł└ŁĒśŲõūį╚╗Ą─▀xō±ĪŻ

╚╗Č°Ż¼į┌ū“╠ņų«Ū░Ż¼žø└Ł└Łīóė┌║╬ĢrĪó║╬Ąž╔Ž╩ąģs╚į╩Ūę╗łF(tu©ón)├įņFĪŻÅ─2021─ĻėŗäØĖ░├└IPOŻ¼ĄĮĄ╬Ą╬öĄ(sh©┤)ō■(j©┤)░▓╚½╩┬╝■║¾öM▐D(zhu©Żn)æ(zh©żn)Ė█╣╔Ż¼į┘ĄĮ2022─ĻėŗäØīżŪ¾IPOŪ░Ą─5ā|├└į¬ą┬╚┌┘YŻ¼ėąĻP(gu©Īn)žø└Ł└ŁöM╔Ž╩ąĄ─é„┬ä▓╗öÓĪŻĄ½ŲõĮy(t©»ng)ę╗╗žÅ═(f©┤)Š∙╩ŪĪ░│ų└m(x©┤)ĻP(gu©Īn)ūó┘Y▒Š╩ął÷Ż¼Ą½▓ó¤oŠ▀¾w╔Ž╩ąėŗäØ║═╔Ž╩ąĢrķg▒ĒĪ▒ĪŻ

╚ńĮ±Ż¼čźūėĮKė┌┬õĄžĪŻ

į┌Įø(j©®ng)Üv▓©š█Ą─2021─Ļ║═2022─Ļ║¾Ż¼žø└Ł└Ł╩ŪʱęčĮø(j©®ng)ŠÅ▀^ÜŌüĒŻ┐į┌ą┬└Žī”╩ųī”═¼│Ūžø▀\(y©┤n)Ņ^░čĮ╗ę╬╗óęĢĒ±Ē±Ą─ŪķørŽ┬Ż¼žø└Ł└ŁĄ─ķ_│ŪĪó┐ńĮńų«┬Ę╩šą¦╚ń║╬Ż┐╚ń╣¹Ēś└¹╔Ž╩ąŻ¼žø└Ł└Łėųīóū„║╬┤“╦ŃŻ┐▒Š╬─īóįćłDī”╔Ž╩÷å¢Ņ}Ą─┤░Ė▀M(j©¼n)ąąųę╗ĮŌ┤ĪŻ

01

ø_┤╠IPOŻ¼ā╚(n©©i)╣”ą▐¤ÆÄū║╬Ż┐

į┌▀^╚źā╔─ĻÜvĮø(j©®ng)’L(f©źng)▓©║¾Ż¼žø└Ł└Łā╚(n©©i)╣”ą▐¤Æ╚ń║╬┴╦Ż┐─▄ʱĮø(j©®ng)╩▄ūĪČ■╝ē╩ął÷Ė³ÅVĘ║╩▄▒ŖĄ─┐╝“ׯ┐▀@╗“įS╩Ūį┌žø└Ł└Ł┤_Č©▀f▒ĒĖ█Į╗╦∙ų«║¾Ż¼ČÓöĄ(sh©┤)╚╦ĻP(gu©Īn)ūóĄ─ų„ę¬å¢Ņ}ĪŻ

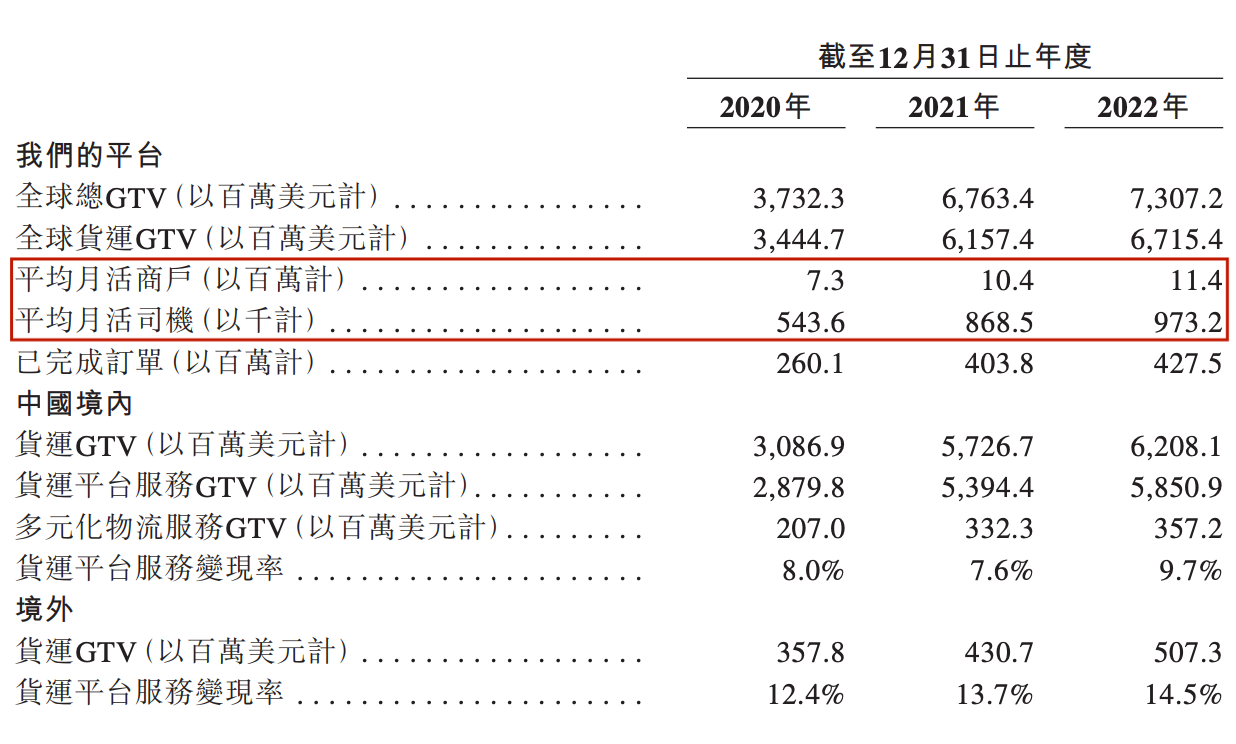

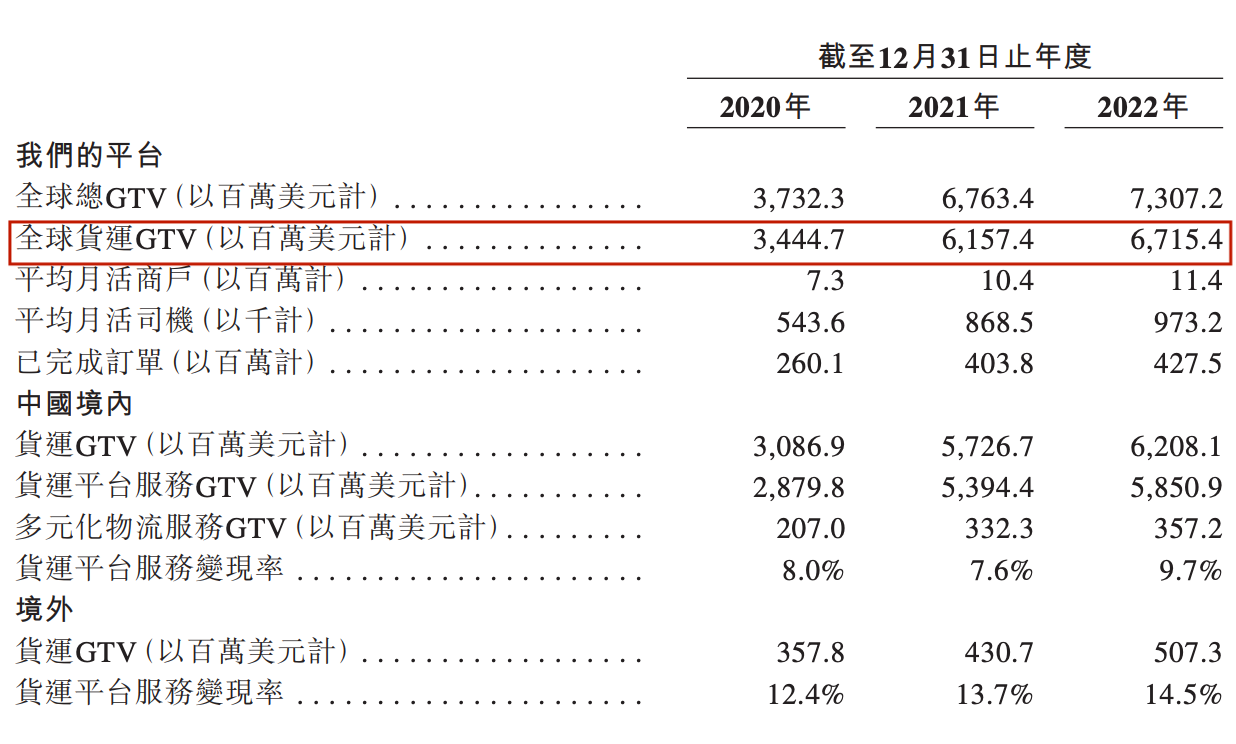

šą╣╔Ģ°’@╩ŠŻ¼2020─ĻĪó2021─Ļ╝░2022─ĻŻ¼žø└Ł└ŁŻ©░³║¼Ųõ║Ż═ŌśI(y©©)äš(w©┤)ŲĮ┼_LalamoveŻ¼Ž┬═¼Ż®Ą─ĀI╩šĘųäe×ķ5.29ā|├└į¬Īó8.44ā|├└į¬╝░10.36ā|├└į¬Ż¼─ĻŠ∙Å═(f©┤)║Žį÷ķL┬╩×ķ39.9%ĪŻ2022─ĻŻ¼žø└Ł└Ł╩ū┤╬īŹ¼F(xi©żn)ė»└¹Ż¼Įø(j©®ng)š{(di©żo)š¹─Ļā╚(n©©i)└¹ØÖŻ©ĘŪć°ļHžöäš(w©┤)ł¾Ėµ£╩(zh©│n)ätŻ®×ķ5323╚f├└į¬ĪŻ

╔Ž╩÷Įø(j©®ng)ĀIöĄ(sh©┤)ō■(j©┤)×ķžø└Ł└ŁĄ─ė»└¹į÷ķL─▄┴”╠ß╣®┴╦▒│Ģ°ĪŻ

Ą½╩ŪŻ¼╚ń╣¹Ēś└¹╔Ž╩ąŻ¼žø└Ł└ŁŠ┐Š╣─▄ʱ½@Ą├┘Y▒Š╩ął÷Ą─į┘Č╚ŪÓ▓AŻ¼▓óĮĶ┤╦ÖC(j©®)Ģ■īŹ¼F(xi©żn)│ų└m(x©┤)į÷ķLŻ¼▀ĆąĶꬊC║Ž┐╝æ]ČÓĘNę“╦žĪŻŽÓĻP(gu©Īn)å¢Ņ}Ą─┤░Ė▓╗āH╚ĪøQė┌╩ął÷ī”Ų¾śI(y©©)▒Š╔ĒĄ─Įø(j©®ng)ĀIŪķør║═░l(f©Ī)š╣Ū░Š░Ą─Č┤▓ņŻ¼▀ĆĢ■╩▄ĄĮ═Č┘Yš▀ī”ąąśI(y©©)š¹¾w░l(f©Ī)š╣Ą─Ų┌įS║═ī”╩ął÷Ė±ŠųĄ─┼ąöÓĄ╚ę“╦žĄ─ė░ĒæĪŻ

╩ūŽ╚Ż¼Å─žø└Ł└Ł─┐Ū░ėą╩ął÷ŅI(l©½ng)Ž╚Ąž╬╗Ą─═¼│Ūžø▀\(y©┤n)┘ÉĄ└üĒ┐┤Ż¼ā╚(n©©i)Ąž╩ął÷ĖéĀÄĖ±Šų╚įį┌ūāäėųąĪŻ

ę╗ĘĮ├µŻ¼ÄūĮø(j©®ng)╩ął÷Ž┤┼Ųų«║¾Ż¼┐ņ╣Ę┤“▄ćū„×ķ═¼│Ūžø▀\(y©┤n)Ą┌ę╗╣╔┬╩Ž╚╔Ž╩ąŻ¼ØMÄ═╝»łF(tu©ón)ĪóĄ╬Ą╬žø▀\(y©┤n)ĪóĒśžSĻæ└m(x©┤)▀M(j©¼n)ł÷Ż¼ųØuą╬│╔ČÓĘĮĀÄ░įĄ─Šų├µŻ¼═¼│Ūžø▀\(y©┤n)ĖéĀÄ╝ż┴ę│╠Č╚▓╗ĮĄĘ┤į÷ĪŻ

Å─┤╦Ū░┐ņ╣Ę┤“▄ćĖ░Ė█╔Ž╩ąŽ╚║¾╠ßĮ╗Ą─ā╔Ę▌šą╣╔Ģ°üĒ┐┤Ż¼ė╔Ėź╚¶╦╣╠ž╔│└¹╬─╠ß╣®Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ║░┤2020─ĻĮ╗ęūŅ~ėŗŻ¼┐ņ╣Ę┤“▄ćį┌ā╚(n©©i)Ąž═¼│Ūžø▀\(y©┤n)ųąĄ─╩ął÷Ę▌Ņ~š╝▒╚×ķ5.5%Ż¼╬╗┴ąĄ┌Č■Ż╗┼┼├¹Ą┌ę╗Ą─Ų¾śI(y©©)š╝▒╚54.7%Ż╗Č°ĄĮ┴╦2021─ĻŻ¼┼┼├¹Ą┌ę╗Ą─Ų¾śI(y©©)╩ął÷Ę▌Ņ~ėą╦∙Ž┬ĮĄŻ¼×ķ52.8%Ż╗═¼ĢrŻ¼┐ņ╣Ę┤“▄ćĄ┌Č■├¹Ą─╬╗ų├▒╗2020─Ļ6į┬╔ŽŠĆĄ─Ą╬Ą╬žø▀\(y©┤n)╚Ī┤·Ż¼╩ął÷Ę▌Ņ~Ž┬Ą°ų┴3.2%ĪŻ

┴Ēę╗ĘĮ├µŻ¼žø└Ł└Łī”ā╚(n©©i)Ąž═¼│Ūžø▀\(y©┤n)Ą─╩ął÷═žš╣╩╝ė┌ę╗ŠĆ│Ū╩ąŻ¼▓óį┌2018─Ļ╗∙▒Š═Ļ│╔ę╗ĪóČ■Īó╚²ŠĆ│Ū╩ąĖ▓╔wĄ─╗∙ĄA(ch©│)╔ŽŻ¼│ų└m(x©┤)╝ė┤¾ķ_│Ū┴”Č╚Ż¼Ž“Ž┬│┴╩ął÷═žš╣ĪŻį┌½@Ą├E▌å╚┌┘Y║¾Ż¼žø└Ł└Ł▀M(j©¼n)ę╗▓Į═Ų▀M(j©¼n)╦─Īó╬ÕŠĆ│Ū╩ąĄ─╩ął÷ķ_░l(f©Ī)╣żū„ĪŻ

Ą½╩ŪŻ¼Įø(j©®ng)▀^Ū░Äū─ĻĄ─čĖ╦┘öU(ku©░)ÅłŻ¼žø└Ł└Łā╚(n©©i)Ąž═¼│Ūžø▀\(y©┤n)ķ_│ŪöĄ(sh©┤)┴┐į÷ķL┌ģĮ³ė┌ĒöŠĆŻ¼¤oą┬│Ū┐╔ķ_Ą─╠¶æ(zh©żn)╗“įSęčĮø(j©®ng)ĄĮüĒĪŻ═¼Ģrį┌╦ŠÖC(j©®)Č╦║═ė├æ¶Č╦Ż¼ŲĮŠ∙į┬╗ŅöĄ(sh©┤)┴┐Ą─į÷╦┘ę▓ėą╦∙Ę┼ŠÅĪŻĄ½ąĶūóęŌŻ¼į÷╦┘Ę┼ŠÅę▓┐╔─▄╩▄ą┬╣┌Ę╬čūę▀ŪķĄ╚Ųõ╦¹ę“╦žė░ĒæĪŻ

žø└Ł└Ł╣┘ŠW(w©Żng)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2022─Ļ12į┬Ż¼žø└Ł└ŁśI(y©©)äš(w©┤)ĘČć·ęčĖ▓╔w360ū∙ųąć°ā╚(n©©i)Ąž│Ū╩ąŻ¼į┬╗Ņ╦ŠÖC(j©®)×ķ68╚fŻ¼į┬╗Ņė├æ¶×ķ950╚fĪŻųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼Ė∙ō■(j©┤)┤╦Ū░öĄ(sh©┤)ō■(j©┤)Ż¼Įžų┴2021─Ļ10į┬Ż¼žø└Ł└ŁśI(y©©)äš(w©┤)ĘČć·ęčĖ▓╔w352ū∙ųąć°ā╚(n©©i)Ąž│Ū╩ąŻ¼į┬╗Ņ╦ŠÖC(j©®)öĄ(sh©┤)║═į┬╗Ņė├æ¶öĄ(sh©┤)Ęųäe×ķ66╚fĪó840╚fŻ╗Č°į┌2020─Ļ11į┬Ż¼ŲĮ┼_į┬╗Ņ╦ŠÖC(j©®)öĄ(sh©┤)║═į┬╗Ņė├æ¶öĄ(sh©┤)Ęųäe×ķ48╚fĪó720╚fĪŻ

Å─╚½Ū“╩ął÷üĒ┐┤Ż¼šą╣╔Ģ°’@╩ŠŻ¼2020─ĻĪó2021─ĻĪó2022─Ļžø└Ł└ŁŲĮŠ∙į┬╗Ņ╔╠æ¶öĄ(sh©┤)Ęųäe×ķ730╚fĪó1040╚fĪó1140╚fŻ¼2021─Ļ║═2022─ĻĘųäe═¼▒╚į÷╝ė30%Īó10%Ż╗ŲĮŠ∙į┬╗Ņ╦ŠÖC(j©®)öĄ(sh©┤)┴┐Ęųäe×ķ54.36╚fĪó86.85╚fĪó97.32╚fŻ¼2021─Ļ║═2022─ĻĘųäe═¼▒╚į÷╝ė37%Īó12%ĪŻžø└Ł└Łį┌šą╣╔Ģ°ųą▒Ē╩ŠŻ¼ā╚(n©©i)Ąž╩ął÷į┬╗ŅöĄ(sh©┤)ō■(j©┤)śŗ(g©░u)│╔┴╦╔Ž╩÷į┬╗ŅöĄ(sh©┤)ō■(j©┤)Ą─Į^┤¾▓┐ĘųĪŻ

ŲĮŠ∙į┬╗Ņ╔╠æ¶Īó╦ŠÖC(j©®)öĄ(sh©┤)Ż¼ĮžłDų┴žø└Ł└Łšą╣╔Ģ°

Ųõ┤╬Ż¼▀^╚źā╔─ĻŻ¼žø└Ł└Łį°ÄūČ╚▒╗═Ų╔Ž’L(f©źng)┐┌└╦╝ŌĪŻīŹļH╔Ž▀@ę▓▓óĘŪžø└Ł└Ł├µ┼RĄ─╠žėą╠¶æ(zh©żn)Ż¼Č°╩Ūį┌ąąśI(y©©)Ė▀╦┘░l(f©Ī)š╣▀^│╠ųąŻ¼Ė„ŅÉå¢Ņ}▓╗öÓ└█ĘeŻ¼ūŅĮK▒¼░l(f©Ī)Ą─┐sė░ĪŻ

ą┼╚╬’L(f©źng)▓©╩ŪŽ¹┘Mš▀ī”ŲĮ┼_Ę■äš(w©┤)ęÄ(gu©®)ĘČ║═Š½╝Ü(x©¼)╗»▀\(y©┤n)ĀI─▄┴”Ą─┐Įå¢Ż¼═Ż▀\(y©┤n)’L(f©źng)▓©╩Ū╦ŠÖC(j©®)ī”ŲĮ┼_ė»└¹─Ż╩Į║═└¹ęµĘų┼õĄ─┘|(zh©¼)å¢ĪŻå¢Ņ}Ą─«a(ch©Żn)╔·ę▓ęŌ╬Čų°Ż¼į┌═¼│Ūžø▀\(y©┤n)┘ÉĄ└Ż¼ąąśI(y©©)ĖéĀÄęčĮø(j©®ng)▀M(j©¼n)╚ļ«a(ch©Żn)ŲĘĘ■äš(w©┤)▓Ņ«É╗»║═╔ŅĖ¹▀\(y©┤n)ĀIĄ─Ž┬░ļł÷ĪŻų┴ė┌╚ń║╬Å─Ž┬░ļł÷ĖéĀÄųą╚ń║╬═╗ć·Ż¼▓╗āH╩Ūžø└Ł└ŁŻ¼ę▓╩Ū┐ņ╣Ę┤“▄ćĪóĄ╬Ą╬žø▀\(y©┤n)ĪóØMÄ═Ą╚ę╗▒ŖŲĮ┼_ąĶę¬╦╝┐╝Ą─å¢Ņ}ĪŻ

į┌═¼│Ūžø▀\(y©┤n)╩ął÷Ė±Šų╚į┤µūāöĄ(sh©┤)Ż¼Ų¾śI(y©©)╔§ų┴ąąśI(y©©)¼F(xi©żn)ėą░l(f©Ī)š╣─Ż╩ĮžĮ┤²▐D(zhu©Żn)ą═Ą─ŪķørŽ┬Ż¼žø└Ł└Ł░l(f©Ī)│÷│ų└m(x©┤)═Č┘YĪ░ę╗Ħę╗┬ĘĪ▒螊Ćć°╝ę║═ųą─Ž├└ų▐╩ął÷Ą─ą┼╠¢Ż¼į┌ā╚(n©©i)Ąžķ_š╣┼▄═╚ą┬śI(y©©)äš(w©┤)╗“įS╩Ū▓╗Ą├▓╗ū÷│÷Ą─øQ▓▀ĪŻ

Č°▒°±RęčäėŻ¼╝Z▓▌į┌──Ż┐į┌ą┬╩ął÷║═ą┬śI(y©©)äš(w©┤)═žš╣Ą─«ö(d©Īng)┐┌Ż¼═©▀^╔Ž╩ąüĒ½@Ą├ą┬ę╗▌å┘Y▒Šų¦│ųŻ¼ę▓┤_īŹ│╔┴╦žø└Ł└ŁĄ─▓╗Č■▀xō±ĪŻ

02

ķ_│ŪĪó┐ńĮńŻ¼Č■┤╬į÷ķLŪ·ŠĆį┌──Ż┐

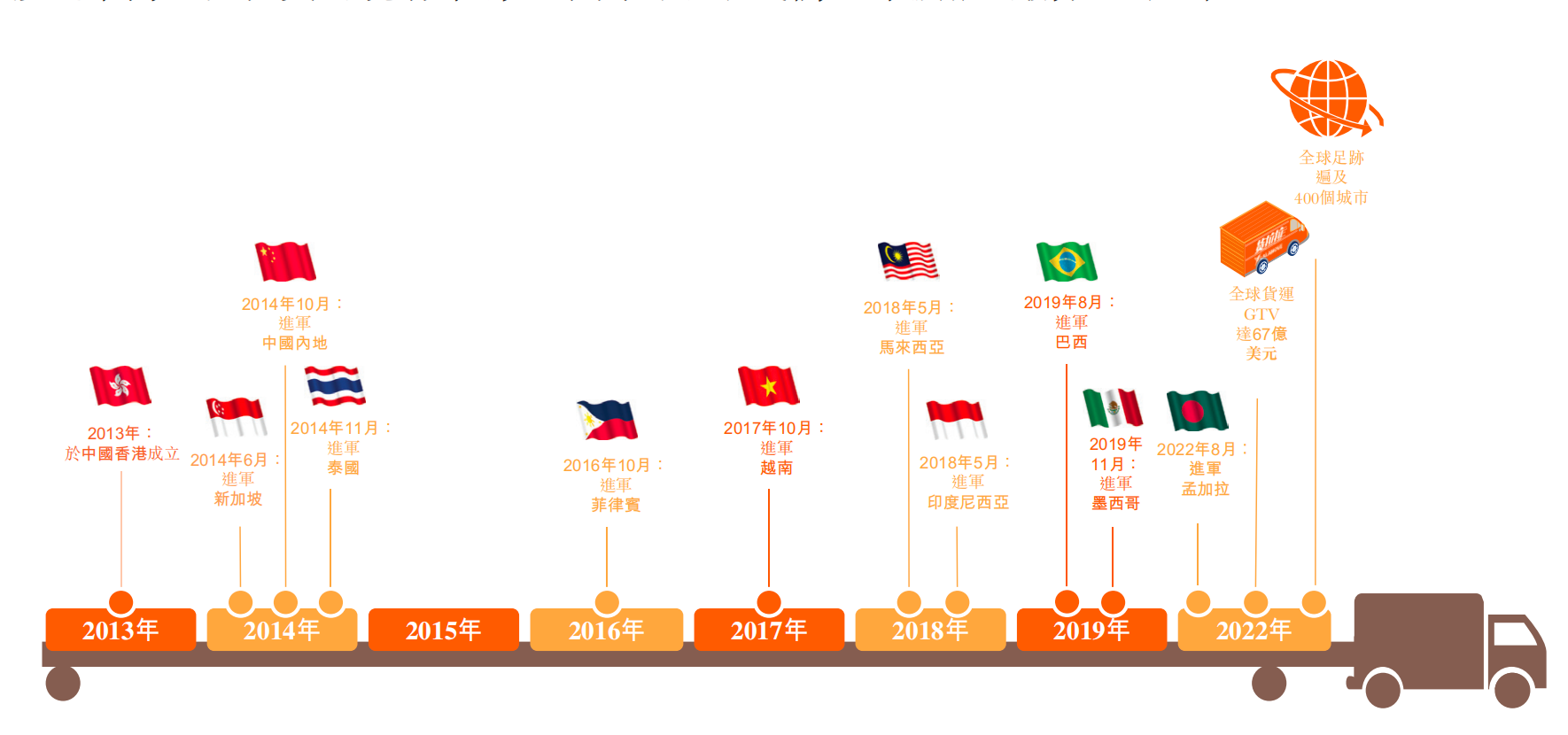

2013─Ļ│╔┴óų┴Į±Ż¼░ķļSų°žø└Ł└Łį┌ā╚(n©©i)Ąž║═║Ż═Ō╩ął÷░µłD▓╗öÓöU(ku©░)ÅłŻ¼ŲõČ©╬╗ę▓ęčĮø(j©®ng)Å─īŻūóė┌Ī░═¼│Ū+╝┤Ģr+š¹▄ćĪ▒Ą─═¼│Ūžø▀\(y©┤n)ŲĮ┼_Ż¼▐D(zhu©Żn)ūā?y©Łu)ķŠC║Žąį╗ź┬ō(li©ón)ŠW(w©Żng)╬’┴„╔╠│ŪĪŻšą╣╔Ģ°’@╩ŠŻ¼─┐Ū░žø└Ł└ŁĄ─ų„ĀIśI(y©©)äš(w©┤)░³└©╚²┤¾░ÕēKŻ║═¼│Ū/┐ń│Ūžø▀\(y©┤n)ŲĮ┼_Ę■äš(w©┤)Ż¼ŠC║ŽŲ¾śI(y©©)Ę■äš(w©┤)Īó░ß╝ęĘ■äš(w©┤)Īó┴Ńō·(d©Īn)Ą╚ČÓį¬╗»╬’┴„Ę■äš(w©┤)Ż¼ęį╝░Ų¹▄ćūŌ╩█Ą╚į÷ųĄĘ■äš(w©┤)ĪŻ

ĮžłDų┴žø└Ł└Łšą╣╔Ģ°

╔Ž╩÷Č©╬╗Ą─ūā╗»╩Ūžø└Ł└ŁČÓ─ĻüĒ▓╗öÓćLįćą┬śI(y©©)äš(w©┤)Ż¼╠Į╦„Č■┤╬į÷ķLŪ·ŠĆĄ─ĮY(ji©”)╣¹ĪŻ▀@ę╗ĮY(ji©”)╣¹▓óĘŪę╗§ĒČ°Š═Ż¼ę▓▓óĘŪ¤oęÄ(gu©®)┬╔┐╔čŁĪŻ

Å─2014─Ļķ_╩╝Ż¼žø└Ł└Ł▒Ńłį│ųīŹ╩®║Ż═ŌĪóā╚(n©©i)ĄžļpŠĆ¬Ü┴ó▀\(y©┤n)ĀIæ(zh©żn)┬įŻ¼Ą½═¼ĢrŻ¼ę▓ĻP(gu©Īn)ūó▓╗═¼╩ął÷║═śI(y©©)äš(w©┤)ų«ķgĄ─ģf(xi©”)═¼ĪŻ▀@ę╗ģf(xi©”)═¼ų„ę¬▒Ē¼F(xi©żn)×ķžø└Ł└Łį┌╩ął÷┐v╔Ņ═žš╣║═śI(y©©)äš(w©┤)ÖMŽ“Å═(f©┤)ųŲ▀^│╠ųąĄ─┘Yį┤Īó─▄┴”Å═(f©┤)ė├ĪŻ

Å─╩ął÷┐v╔Ņ═žš╣Ą─ĮŪČ╚üĒ┐┤ĪŻ╩ūŽ╚Ż¼Š═▓╗═¼╩ął÷Ą─ķ_═žČ°čįŻ¼ę╗ĘĮ├µŻ¼¤ošō╩Ūį┌║Ż═Ō╩ął÷▀Ć╩Ūā╚(n©©i)Ąž╩ął÷Ż¼žø└Ł└ŁČ╝Ģ■▀xō±Įø(j©®ng)Ø·(j©¼)░l(f©Ī)▀_(d©ó)Īó╚╦┐┌├▄Č╚┤¾Ą─ę╗ŠĆ│Ū╩ąŪą╚ļŻ¼▓óųØuŽ“Ųõ╦¹│Ū╩ąØB═ĖŻ╗┴Ēę╗ĘĮ├µŻ¼žø└Ł└Łį┌═žš╣║Ż═Ō╩ął÷ĢrŻ¼╗∙▒Šū±čŁ╬─╗»ŠÓļxė╔Į³ĄĮ▀h(yu©Żn)Ą─▀ē▌ŗĪŻ

2014─ĻŻ¼žø└Ł└Łū▀│÷ŽŃĖ█▒ŠĄž╩ął÷Ą─Ą┌ę╗šŠ╩Ū┼cŽŃĖ█Įø(j©®ng)Ø·(j©¼)Īó╔ńĢ■░l(f©Ī)š╣ŪķørŽÓ╦ŲĄ─ą┬╝ėŲ┬Ż╗ŠoĮėų°▀M(j©¼n)╚ļ┴╦┼cŽŃĖ█č¬├}ŽÓ▀BĄ─ūµć°ā╚(n©©i)Ąž╩ął÷Ż¼ęį╝░┼cųąć°Ąž└Ē╬╗ų├ÓÅĮ³Īó╬─╗»▒│Š░ŽÓ╦ŲĄ─╠®ć°ĪŻŲõ║¾Ż¼Å─2016─Ļķ_╩╝Ż¼žø└Ł└ŁėųĻæ└m(x©┤)ķ_═ž┴╦ĘŲ┬╔┘eĪóįĮ─ŽĪó±RüĒ╬„üåĄ╚¢|─Žüå╩ął÷Ż╗▓óė┌2019─ĻĻæ└m(x©┤)▀M(j©¼n)╚ļ┼c¼F(xi©żn)ėą╩ął÷Ą─Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣ļAČ╬ŅÉ╦ŲŻ¼Ą½╬─╗»ŠÓļxĖ³┤¾Ą──Žüåć°╝ęėĪČ╚Ż¼ęį╝░░═╬„Īó─½╬„Ėńā╔┤¾└Ł├└ć°╝ęĪŻį┌2022─ĻŻ¼žø└Ł└ŁīóśI(y©©)äš(w©┤)░µłD═žš╣ų┴├Ž╝ė└Łć°ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼Įžų┴2022─Ļ12į┬31╚šŻ¼žø└Ł└ŁśI(y©©)äš(w©┤)ĘČć·ęčĖ▓╔w╔Ž╩÷ć°╝ę║═Ąžģ^(q©▒)į┌ā╚(n©©i)Ą─╚½Ū“11éĆ╩ął÷Ż¼│¼400ū∙│Ū╩ąĪŻ

žø└Ł└ŁĄ─śI(y©©)äš(w©┤)═žš╣ų«┬ĘŻ¼ĮžłDų┴žø└Ł└Łšą╣╔Ģ°

Ųõ┤╬Ż¼Š══¼ę╗╩ął÷Č°čįŻ¼žø└Ł└Łķ_═žą┬śI(y©©)äš(w©┤)Ą─║╦ą─▀ē▌ŗų«ę╗╩Ūķ_░l(f©Ī)┐╔Å═(f©┤)ųŲĪó═ŲÅVĄ─Ż¼─▄ē“×ķ¼F(xi©żn)ėą┐═æ¶äō(chu©żng)įņĖĮ╝ėārųĄŻ¼╗“š▀ØMūŃ¼F(xi©żn)ėą┐═æ¶ą┬ąĶŪ¾Ą─«a(ch©Żn)ŲĘ║═Ę■äš(w©┤)ĪŻŲõ▒Š┘|(zh©¼)╩Ūį┌╩ął÷ęÄ(gu©®)─ŻĄ├ęįöU(ku©░)ÅłŻ¼¼F(xi©żn)ėąśI(y©©)äš(w©┤)╔Ž┴┐Ą─╗∙ĄA(ch©│)╔ŽŻ¼īżšę─▄ē“└¹ė├╝╚ėą┘Yį┤Īó─▄┴”Ż¼╠ß╔²▄ćžøŲź┼õą¦┬╩ĪóĮĄĄ═ļp▀ģ┐═æ¶│╔▒ŠĄ─ą┬śI(y©©)äš(w©┤)ł÷Š░ĪŻ

š²╩Ū╗∙ė┌╔Ž╩÷▀ē▌ŗŻ¼žø└Ł└ŁĮ³─ĻüĒ▓╗öÓ═žš╣▀\(y©┤n)╦═žøŲĘŅÉą═Īó└ŁķL▀\(y©┤n)▌öŠÓļxĪóöU(ku©░)š╣▀\(y©┤n)▌öĘĮ╩ĮŻ¼č▄╔·│÷┐ń│Ūžø▀\(y©┤n)Īó░ß╝ęĪó┴Ńō·(d©Īn)Ą╚śI(y©©)äš(w©┤)ĪŻ═¼ĢrŻ¼žø└Ł└Łßśī”▓╗═¼ŅÉą═┐═æ¶═Ų│÷┴╦ČÓśė╗»Ą─į÷ųĄĘ■äš(w©┤)Ż¼└²╚ń├µŽ“╦ŠÖC(j©®)Ą─║Žū„┘Å▄ć║═ūŌ▄ćĘ■äš(w©┤)Ż¼ęį╝░├µŽ“CČ╦ė├æ¶Ą─¤oæn░ß╝ęĘ■äš(w©┤)ĪŻ

Å─śI(y©©)äš(w©┤)ÖMŽ“Å═(f©┤)ųŲĄ─ĮŪČ╚üĒ┐┤Ż¼«ö(d©Īng)Š▀¾wśI(y©©)äš(w©┤)į┌╝╚Č©╩ął÷Ą├ĄĮ“×ūC║¾Ż¼žø└Ł└Łį┘īóśI(y©©)äš(w©┤)─Ż╩Į║═▀\(y©┤n)ĀIĮø(j©®ng)“×Å═(f©┤)ųŲĄĮŲõ╦¹╩ął÷Ż¼ķ_š╣ŅÉ╦ŲĄ─ą┬śI(y©©)äš(w©┤)ĪŻ

ė╔ė┌ā╚(n©©i)Ąž║═║Ż═Ō╩ął÷į┌ė├æ¶ąĶŪ¾Ż¼ęį╝░▄ćĪóžøĪó┬ĘĄ╚╬’┴„ę“╦žĘĮ├µĄ─▓Ņ«ÉŻ¼žø└Ł└ŁŪą╚ļā╚(n©©i)Ąž║═▓╗═¼║Ż═Ō╩ął÷Ģrķ_š╣Ą─Š▀¾wśI(y©©)äš(w©┤)ę▓ėą╦∙▓╗═¼ĪŻ▀@×ķŲõ╠ß╣®┴╦į┌ČÓéĆ╩ął÷ų«ķgŻ¼ÖMŽ“Į╗╠µÅ═(f©┤)ųŲ│╔╩ņĮø(j©®ng)“ץ─ÖC(j©®)Ģ■ĪŻ

2017─Ļ12į┬Ż¼žø└Ł└Łā╚(n©©i)ĄžŲ¾śI(y©©)░µš²╩Į│╔┴óŻ¼▓óė┌2018─Ļ░l(f©Ī)▓╝Ż¼Å─├µŽ“ąĪą═BČ╦┐═æ¶║═CČ╦ė├æ¶╠ß╣®ĘŪėŗäØąįĘ■äš(w©┤)Ż¼═žš╣ų┴├µŽ“ųą┤¾ą═BČ╦┐═æ¶╠ß╣®ėŗäØąįĘ■äš(w©┤)ĪŻįōŽĄ┴ąĘ■äš(w©┤)ų¦│ųŲ¾śI(y©©)ė├▄ćĄ─╝»╝s╗»╣▄└ĒŻ¼▓ó┼õéõ┴╦īŻī┘┐═Ę■║═▄ćĻĀĪŻ═Ų│÷įō«a(ch©Żn)ŲĘų«Ū░Ż¼žø└Ł└Łįńęčį┌¢|─Žüå╩ął÷Ę■äš(w©┤)ė┌GoogleĪóLazadaĪóę╦╝ęĪó7-11Ī󹣫ö(d©Īng)ä┌Ą╚ČÓ╝ę┤¾ą═Ų¾śI(y©©)ĪŻ

┤╦═ŌŻ¼žø└Ł└ŁęčĮø(j©®ng)ė┌3į┬27╚š┬╩Ž╚į┌╔Ņ█┌Īó╔Ž║Żķ_š╣┼▄═╚śI(y©©)äš(w©┤)Ż¼╠ß╣®╬─╝■Ų▒ō■(j©┤)Īó3CöĄ(sh©┤)┤aĪóĘ■čb┼õ’ŚĪó§r╗©ŠGų▓Īó╔·§r╩│ŲĘĄ╚┤¾ąĪ╝■Ą─═¼│Ū╝┤Ģr┼õ╦═Ę■äš(w©┤)ĪŻ╩┬īŹ╔ŽŻ¼▀@╩Ūžø└Ł└Łį┌╠®ć°ĪóėĪČ╚Ą╚║Ż═Ō╩ął÷ķ_š╣Ą─ų„꬜I(y©©)äš(w©┤)ų«ę╗ĪŻ

įńį┌2016─ĻŻ¼žø└Ł└ŁŠ═┼c┴─╠ņæ¬(y©®ng)ė├Line▀_(d©ó)│╔║Žū„Ż¼į┌¢|─Žüå╩ął÷ķ_š╣╬─╝■░³╣³Ą╚ąĪ╝■│Ū┼õ║═▓═’ŗ┼õ╦═Ę■äš(w©┤)ĪŻ═¼ĢrŻ¼šą╣╔Ģ°’@╩ŠŻ¼žø└Ł└Łīóį┌¢|─Žüå╩ął÷│ų└m(x©┤)═ŲÅVā╚(n©©i)Ąž╩ął÷│╔╩ņĄ─╦─▌å▄ć┼õ╦═─Ż╩ĮĪŻ

═©▀^╩ął÷┐v╔Ņ═žš╣+śI(y©©)äš(w©┤)ÖMŽ“Å═(f©┤)ųŲĄ─░l(f©Ī)š╣─Ż╩ĮŻ¼žø└Ł└Łį┌Į³╚²─ĻČ╚īŹ¼F(xi©żn)┴╦žø▀\(y©┤n)ėåå╬Į╗ęū┐éŅ~ĪóĀIśI(y©©)╩š╚ļĄ─ļpį÷ķLĪŻšą╣╔Ģ°’@╩ŠŻ¼2020─ĻĪó2021─Ļ╝░2022─ĻŻ¼žø└Ł└ŁĄ─╚½Ū“žø▀\(y©┤n)┐éGTVĘųäe╝s×ķ34.45ā|├└į¬Īó61.57ā|├└į¬Īó67.15ā|├└į¬ĪŻ

╚½Ū“žø▀\(y©┤n)GTVŻ¼ĮžłDų┴žø└Ł└Łšą╣╔Ģ°

═¼śėųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼▒M╣▄╗∙ė┌╔Ž╩÷─Ż╩ĮŻ¼žø└Ł└Ł─▄ē“į┌ę╗Č©│╠Č╚╔ŽīŹ¼F(xi©żn)┘Yį┤║═─▄┴”Ą─Å═(f©┤)ė├Ż¼Ą½╩Ūį┌ķ_═žą┬╩ął÷║═ą┬śI(y©©)äš(w©┤)Ą─▀^│╠ųąŻ¼Ųõ╚į├µ┼RųTČÓ╠¶æ(zh©żn)ĪŻū„×ķą┬▀M(j©¼n)╚ļš▀Ż¼ę¬ĮŌøQĄ─ļyŅ}ų«ę╗╩ŪŻ¼į┌╬╗š▀ęčĮø(j©®ng)śŗ(g©░u)Į©Ą─╩ął÷║═╝╝ąg(sh©┤)▒┌ēŠŻ╗ŲõČ■╩Ū╚įąĶśŗ(g©░u)Į©ą┬Ą─┘Yį┤║═─▄┴”Ż¼ā×(y©Łu)╗»Īóš{(di©żo)š¹įŁėąĮø(j©®ng)“ׯ¼ęį▀_(d©ó)│╔╩ął÷║═śI(y©©)äš(w©┤)▀ē▌ŗĄ─▀m┼õĪŻ

ęį┐ń│Ūžø▀\(y©┤n)śI(y©©)äš(w©┤)×ķ└²ĪŻžø└Ł└Łį┌2018─Ļ┴╦ĮŌĄĮ¼F(xi©żn)ėąBČ╦┐═æ¶Ą─ŽÓæ¬(y©®ng)▀\(y©┤n)▌öąĶŪ¾║¾Ż¼ķ_╩╝į┌╚A─ŽĄžģ^(q©▒)▀M(j©¼n)ąąįć³cĪŻ2019─ĻŻ¼žø└Ł└Ł│╔┴óīŻķTĄ─ĒŚ─┐ĮM▀M(j©¼n)ąą╩ął÷“×ūCŻ¼įu╣└įŁėąąĪ▄ć─Ż╩ĮŽ┬Ą─▀\(y©┤n)┴”▓┐╩▓▀┬įĪóśI(y©©)äš(w©┤)┴„│╠Ą╚╩Ūʱ▀mė├ė┌ķL═Š┤¾žø▄ćśI(y©©)äš(w©┤)ĪŻį┌▀@ę╗▀^│╠ųąŻ¼žø└Ł└Łį┘▀M(j©¼n)ę╗▓Įßśī”įō╠žČ©ł÷Š░Ż¼ųžą┬╩ß└Ē┴╦śI(y©©)äš(w©┤)▀ē▌ŗŻ¼śŗ(g©░u)Į©┴╦ą┬Ą─┘Yį┤║═─▄┴”Ż¼░³└©Ęe└█ķL═Šžø▀\(y©┤n)Ą─▀\(y©┤n)┴”┘Yį┤Īó═žš╣ą┬┐═╚║Īó╠Į╦„ą┬Ą─ŠĆ┬ĘęÄ(gu©®)äØ║═ėŗāręÄ(gu©®)ätĄ╚ĪŻų▒ĄĮ2020─ĻŻ¼žø└Ł└Ł▓┼š²╩Įīó┐ń│Ū┤¾▄ćžø▀\(y©┤n)ū„×ķ¬Ü┴óśI(y©©)äš(w©┤)ŠĆ░l(f©Ī)š╣ĪŻ

03

ÖC(j©®)ė÷«ö(d©Īng)Ū░Ż¼╠¶æ(zh©żn)¬q┤µ

╚ń╣¹│╔╣”╔Ž╩ąīóęŌ╬Čų°Ų¾śI(y©©)ę¬Įė╩▄Ė³ÅVĘ║╩▄▒ŖĄ─▒O(ji©Īn)ČĮĪŻī”į┌ę╗╝ē╩ął÷éõ╩▄═Č┘Y╚╦ĻP(gu©Īn)ūóĄ─žø└Ł└ŁČ°čįŻ¼ÖC(j©®)ė÷┼c╠¶æ(zh©żn)▓ó┤µĪŻ

ÖC(j©®)ė÷į┌ė┌Ż¼žø└Ł└Ł╗“?q©▒)ó½@Ą├ą┬ę╗▌å┘Y▒Šų¦│ųŻ¼ęįų¦ō╬Ųõ╬┤üĒ░l(f©Ī)š╣ęÄ(gu©®)äØĪŻ

šą╣╔Ģ°’@╩ŠŻ¼žø└Ł└ŁöMį┌╗IĄ├┘YĮ║¾Ż¼ų„ę¬ė├ė┌╚²éĆĘĮ├µŻ║ā╚(n©©i)Ąž║╦ą─śI(y©©)äš(w©┤)Ą─į÷ķL║═Ę■äš(w©┤)ĘNŅÉĄ─═žš╣Īó╚½Ū“śI(y©©)äš(w©┤)öU(ku©░)ÅłĪóčą░l(f©Ī)═Č╚ļĪŻ

┐éĄ─üĒšfŻ¼į┌ā╚(n©©i)Ąž║═║Ż═Ō╩ął÷öU(ku©░)Åł║═śI(y©©)äš(w©┤)═žš╣īė├µŻ¼žø└Ł└Ł╚į╚╗ū±čŁ▀^═∙Ą─░l(f©Ī)š╣┬ĘÅĮĪŻĄ½ųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼šą╣╔Ģ°’@╩ŠŻ¼žø└Ł└ŁīóėąęŌį┌╬┤üĒķ_═žųą¢|╩ął÷Ż¼═¼Ģrš²╗∙ė┌¼F(xi©żn)ėą▄ć▌vūŌ╩█Ę■äš(w©┤)Įø(j©®ng)ĀIĮø(j©®ng)“×║═īŻśI(y©©)ų¬ūR═žš╣ą┬╔╠ÖC(j©®)Ī¬Ī¬ļŖäė╔╠ė├▄ćčą░l(f©Ī)Ż¼ę▓Š═╩Ū┤╦Ū░é„┬äĄ─įņ▄ćĒŚ─┐ĪŻ

į┌čą░l(f©Ī)═Č╚ļĘĮ├µŻ¼Ė∙ō■(j©┤)šą╣╔Ģ°Ż¼žø└Ł└Łīó│ų└m(x©┤)░l(f©Ī)š╣╚╦╣żųŪ─▄╦ŃĘ©ĪóÖC(j©®)Ų„īW(xu©”)┴Ģ(x©¬)Īó┤¾öĄ(sh©┤)ō■(j©┤)Ęų╬÷ĪóöĄ(sh©┤)ō■(j©┤)ļ[╦Į╝░░▓╚½ŅI(l©½ng)ė“╝╝ąg(sh©┤)Ż¼╔²╝ēŲź┼õĪóš{(di©żo)Č╚╝░Č©ār╦ŃĘ©Ż¼ęį╝░öĄ(sh©┤)ūųĄžłDĪóITŽĄĮy(t©»ng)║═ęŲäėæ¬(y©®ng)ė├│╠ą“Ż╗═¼ĢrŻ¼ŲõėŗäØ╔²╝ē╝╝ąg(sh©┤)╗∙ĄA(ch©│)įO(sh©©)╩®Ż¼░³└©öU(ku©░)│õŠW(w©Żng)Įj(lu©░)╚▌┴┐Ż¼ęį╝░╝ė╔Ņ┼cįŲĘ■äš(w©┤)╔╠Ą─║Žū„ĪŻ

Å─╩ął÷öU(ku©░)ÅłÖC(j©®)Ģ■üĒ┐┤Ż¼─┐Ū░ā╚(n©©i)Ąž║═║Ż═Ōžø▀\(y©┤n)╩ął÷Ż¼Š∙┤µį┌▀M(j©¼n)ę╗▓Įį÷ķLĄ─┐šķgĪŻšą╣╔Ģ°ųąĖź╚¶╦╣╠ž╔│└¹╠ß╣®Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ųąć°╣½┬Ęžø▀\(y©┤n)╩ął÷Å─2022─Ļų┴2027─ĻŻ¼ŅA(y©┤)ėŗīóęį7.6%Ą─Å═(f©┤)║Ž─Ļį÷ķL┬╩į÷ķLŻ╗ŲõųąŻ¼┐ń│Ūžø▀\(y©┤n)╝Ü(x©¼)Ęų╩ął÷═¼Ų┌ķgÅ═(f©┤)║Žį÷ķL┬╩ŅA(y©┤)ėŗ▀_(d©ó)4.3%Ż╗═¼ĢrŻ¼ųąć°═¼│Ūžø▀\(y©┤n)╝Ü(x©¼)Ęų╩ął÷Ą─į┌ŠĆØB═Ė┬╩ŅA(y©┤)ėŗīóė╔2021─ĻĄ─4.0%į÷ķLų┴2027─ĻĄ─7.3%ĪŻ

╗∙ė┌═¼ę╗öĄ(sh©┤)ō■(j©┤)üĒį┤Ż¼¢|─Žüå╝░└Ł├└╩ął÷Ą─╣½┬Ęžø▀\(y©┤n)GTVŅA(y©┤)ėŗÅ─2022─Ļų┴2027─ĻŻ¼īóęį4.9%Ą─Å═(f©┤)║Ž─Ļį÷ķL┬╩į÷ķLŻ╗╚½Ū“╣½┬Ęžø▀\(y©┤n)ąąśI(y©©)Ą─öĄ(sh©┤)ūųŲĮ┼_ØB═Ė┬╩ŅA(y©┤)ėŗīóÅ─2021Ą─1.9%į÷ķLų┴2027─ĻĄ─2.7%ĪŻ

╠¶æ(zh©żn)ätį┌ė┌Ż¼žø└Ł└Łę¬Žļ┌AĄ├╩ął÷ą┼┘ćĪóīŹ¼F(xi©żn)│ų└m(x©┤)į÷ķLŻ¼╗“įS▓╗─▄▀^Č╚ę└┘ćė┌╩ął÷öU(ku©░)Åł║═śI(y©©)äš(w©┤)Ą─ÖMŽ“Å═(f©┤)ųŲĪŻ

ę╗ĘĮ├µŻ¼š²╚ńžø└Ł└Łį┌šą╣╔Ģ°ųą┴ą├„Ą─Ą┌╚²éĆ╗I┘Yė├═ŠŻ¼Ųõ┐╔─▄ąĶę¬╗∙ė┌╝╝ąg(sh©┤)╩ųČ╬Ż¼Å─Ė∙▒Š╔ŽĮŌøQŠ½╝Ü(x©¼)╗»▀\(y©┤n)ĀI║══Ļ╔Ų└¹ęµĘų┼õÖC(j©®)ųŲĄ─å¢Ņ}Ż╗┴Ēę╗ĘĮ├µŻ¼į┌ėŗäØķ_š╣ą┬śI(y©©)äš(w©┤)ĢrŻ¼Ųõ╗“ąĶęįĖ³ķL▀h(yu©Żn)Ą─č█╣ŌīÅęĢśI(y©©)äš(w©┤)Ą─░l(f©Ī)š╣┬ĘÅĮŻ¼ĻP(gu©Īn)ūóča(b©│)┘NĄ─½@┐═╣ŌŁh(hu©ón)Ž¹╩¦║¾Ż¼╚ń║╬īŹ¼F(xi©żn)┐═æ¶┴¶┤µ║═ą┬┐═涽@╚ĪĄ─å¢Ņ}ĪŻ▀@╔µ╝░╚ń║╬ĮŌøQśI(y©©)äš(w©┤)äō(chu©żng)ą┬ąį║═Ę■äš(w©┤)▓Ņ«É╗»Ą─å¢Ņ}ĪŻ

Š½╝Ü(x©¼)╗»▀\(y©┤n)ĀI┐╔─▄ęŌ╬Čų°žø└Ł└ŁąĶę¬Å─ÅŖ(qi©óng)š{(di©żo)ą¦┬╩▐D(zhu©Żn)Ž“╠ß╔²ŠC║ŽĘ■äš(w©┤)┘|(zh©¼)┴┐Ż¼░³└©╣®ąĶĄ─Š½£╩(zh©│n)Ųź┼õĪóĘ■äš(w©┤)Ēææ¬(y©®ng)╦┘Č╚Īó╣½ķ_═Ė├„Ą─Č©āręÄ(gu©®)ätĪóĮĪ╚½Ą─░▓╚½▒ŻšŽ║═╩█║¾Ę■äš(w©┤)¾wŽĄĄ╚ĪŻ

į┌═Ļ╔Ų└¹ęµĘų┼õÖC(j©®)ųŲĘĮ├µŻ¼▒M╣▄žø└Ł└Łę╗ų▒į┌ćLįćę└═ąöĄ(sh©┤)ūų╝╝ąg(sh©┤)üĒ▀_(d©ó)│╔╦ŠÖC(j©®)ĪóŲĮ┼_Īóė├æ¶╚²▀ģārųĄĘų┼õĄ─ŲĮ║ŌŻ¼Ą½Å──┐Ū░Ą─Ūķør┐┤üĒŻ¼╩šą¦╔ą▓╗├„’@ĪŻ

Š═╝╝ąg(sh©┤)īė├µČ°čįŻ¼╗“įSė╔ė┌└¹ØÖĘų┼õ▒Š╔ĒŠ═╩ŪäėæB(t©żi)Ą─▀^│╠Ż¼Ģ■╩▄ĄĮļp▀ģ╩ął÷╣®ąĶūā╗»║═Ųõ╦¹Įø(j©®ng)Ø·(j©¼)ųĖś╦(bi©Īo)Ą─ė░ĒæŻ¼▀@ą®▓╗┤_Č©ąįį÷╝ė┴╦╠ß╔²Ęų┼õÖC(j©®)ųŲ╣½ŲĮąįĄ─ļyČ╚ĪŻĄ½═¼ĢrŻ¼ę▓ąĶĻP(gu©Īn)ūóŲĮ┼_─┐Ū░Ą─ė»└¹└¦ŠųŻ¼╝┤╝ż┴ęĄ─╩ął÷ĖéĀÄ╩╣Ą├ŲõļyęįÅ─┐═æ¶Č╦½@Ą├└ĒŽļĄ─╩š╚ļĪŻČ°į┌╦ŠÖC(j©®)Č╦Ż¼ŲĮ┼_ę▓╔ą╬┤╠Į╦„│÷Ę¹║ŽŲõŅA(y©┤)Ų┌Ą─ĖČ┘M─Ż╩ĮĪŻ

─┐Ū░Ż¼žø└Ł└ŁĪó┐ņ╣Ę┤“▄ć├µŽ“žø▀\(y©┤n)ŲĮ┼_Ę■äš(w©┤)╦ŠÖC(j©®)Č╦Ż¼Š∙▓╔╚ĪĪĖĢ■åT┘M+é“Į│ķ│╔Ī╣Ą─ą╬╩ĮüĒ┘Ź╚Ī╩š╚ļĪŻÅ─ļpĘĮĄ─šą╣╔Ģ°┐╔ęį┐┤│÷Ż¼Į³─ĻüĒŻ¼┐ņ╣Ę┤“▄ćßśī”╦ŠÖC(j©®)Č╦Ą─é“Į│ķ│╔▒╚└²į┌▓╗öÓį÷╝ėŻ╗žø└Ł└Łī”╦ŠÖC(j©®)Ą─é“Į│ķ│╔╩š╚ļį┌┐é¾w╔Žę▓│╩╔Ž╔²æB(t©żi)ä▌Ż¼Ųõį┌ā╚(n©©i)Ąž╩ął÷Ą─žø▀\(y©┤n)ŲĮ┼_ūā¼F(xi©żn)┬╩Å─2020─ĻĄ─8%į÷╝ėų┴2022─ĻĄ─9.7%Ż¼į┌║Ż═Ō╩ął÷Ż¼įōöĄ(sh©┤)ō■(j©┤)ę▓Å─2020─ĻĄ─12.4%į÷╝ėų┴2022─ĻĄ─14.5%ĪŻ

ßśī”▀@ę╗ĖČ┘M─Ż╩ĮŻ¼žø▀\(y©┤n)╦ŠÖC(j©®)ęčĮø(j©®ng)▒Ē▀_(d©ó)┴╦ī”ļpųžĖČ┘MĄ─▓╗└ĒĮŌŻ¼ęį╝░ī”│ķ│╔▒╚└²į÷╝ėįņ│╔╩š╚ļ┐s╦«Ą─▓╗ØMĪŻ

Ą½┐╔ęįŲ┌┤²Ą─╩ŪŻ¼į┌ŲĮ║Ō╚²ĘĮ└¹ęµĘĮ├µŻ¼žø└Ł└Ł▓óĘŪø]ėąū„×ķŻ¼ę▓╦Ų║§┐╔ęį┴Ēīż╦¹Ę©ĪŻ

Å─╝╚ėą┤ļ╩®üĒ┐┤Ż¼╗∙ė┌ūįčą▀\(y©┤n)╗Iā×(y©Łu)╗»╦ŃĘ©Ż¼žø└Ł└ŁęčĮø(j©®ng)┤“įņ┴╦ų╝į┌ĮŌøQ┘Yį┤ā×(y©Łu)╗»┼õų├å¢Ņ}Ą─Ī░ųŪ╗█┤¾─XĪ▒ŽĄĮy(t©»ng)ĪŻįōŽĄĮy(t©»ng)─▄ē“ų¦│ųųŪ─▄Ęųå╬ĪóäėæB(t©żi)Č©ārĪó▀\(y©┤n)┴”š{(di©żo)Č╚Ą╚╣”─▄ĪŻ═¼ĢrŻ¼Ųõ▀Ć═Ų│÷┴╦ų¦│ų▌oų·ėŗārĄ─╣”─▄Ż¼└²╚ń└¹ė├AR╝╝ąg(sh©┤)£y┴┐╚²ŠS╬’¾w¾wĘeĪŻšą╣╔Ģ°ę▓’@╩ŠŻ¼žø└Ł└ŁĮ³╚²─ĻČ╚Ą─čą░l(f©Ī)═Č╚ļę╗ų▒│╩╔Ž╔²┌ģä▌ĪŻ

│²┴╦└^└m(x©┤)ā×(y©Łu)╗»¼F(xi©żn)ėą╝╝ąg(sh©┤)╩ųČ╬Ż¼╠ß╔²Ųź┼õą¦┬╩║═ą¦╣¹Īó═Ļ╔ŲČ©ārÖC(j©®)ųŲŻ¼žø└Ł└Ł▀Ćėą═¹═©▀^│ų└m(x©┤)╠ß╔²▀\(y©┤n)ĀIłF(tu©ón)ĻĀą¦┬╩Ż¼į÷╝ėĖ▀├½└¹śI(y©©)äš(w©┤)Ą─õN╩█ęÄ(gu©®)─ŻŻ¼īŹ¼F(xi©żn)ķ_į┤╣Ø(ji©”)┴„ĪŻ┴Ē═ŌŻ¼═©▀^┤“įņ▓Ņ«É╗»Ę■äš(w©┤)Ż¼ęį╠ß╔²Ę■äš(w©┤)ĖĮ╝ėārųĄŻ¼žø└Ł└Ł╗“┐╔į÷╝ėžø▀\(y©┤n)═ą▀\(y©┤n)ĘĮĄ─ĖČ┘MęŌįĖŻ¼ŠÅĮŌ╦ŠÖC(j©®)Č╦╩š╚ļē║┴”ĪŻ

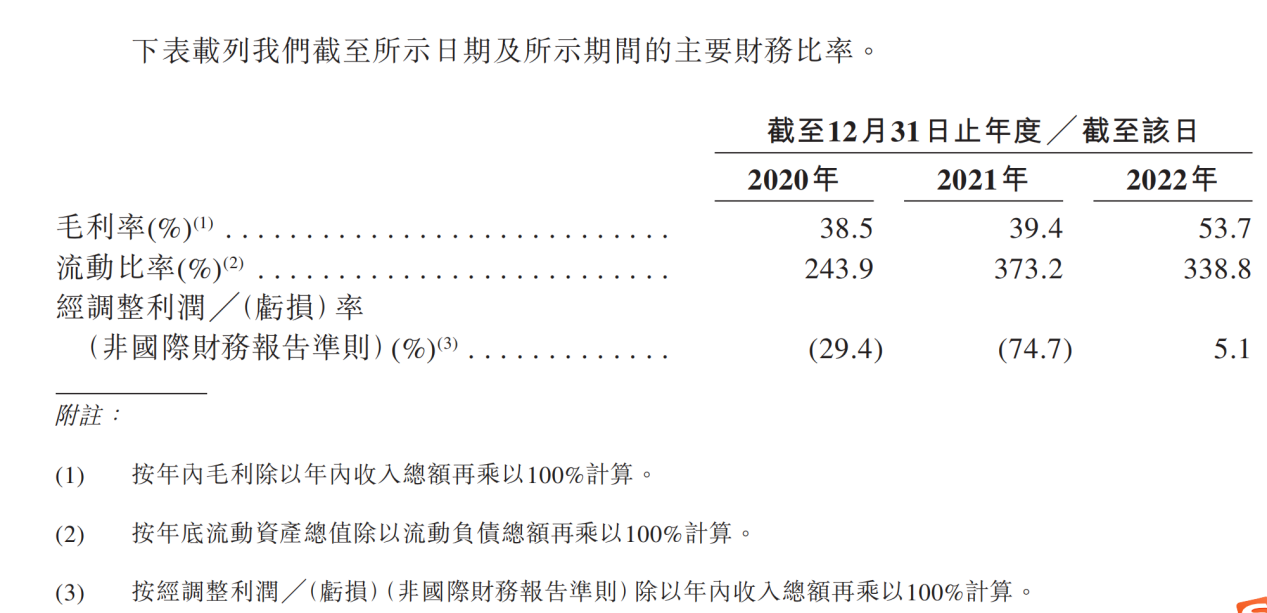

šą╣╔Ģ°’@╩ŠŻ¼žø└Ł└Ł2022─Ļ├½└¹┬╩ė╔╔Žę╗─ĻČ╚Ą─39.4%┤¾Ę∙╔ŽØqų┴53.7%Ż¼ų„ę¬įŁę“╩Ū╣½╦Šį┌2022─Ļūóųž▀\(y©┤n)ĀIą¦┬╩╠ß╔²ĪŻ

┐éų«Ż¼į┌Įø(j©®ng)Üv╩ął÷Ž┤┼ŲŻ¼Č╚▀^ā╔▌å’L(f©źng)▓©║¾Ż¼žø└Ł└Łā╚(n©©i)╣”ą▐¤ÆÄū║╬Ż¼╩ął÷ėųīóū„║╬Ę┤æ¬(y©®ng)Ż¼╬ęéā╩├─┐ęį┤²ĪŻ

├½└¹┬╩Ż¼ĮžłDų┴žø└Ł└Łšą╣╔Ģ°

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║