┐ņ╩ųšŠĄĮ┴╦╚fā|ļŖ╔╠ŠŃśĘ▓┐ķT┐┌

üĒį┤/36ļ┤

ū½╬─/═§ėĻ╝č

┐ņ╩ų2022─Ļ┼▄│÷┴╦╩ął÷śĘęŖĄ─śI┐ā╗ĪŠĆŻ║┴„┴┐ĪóĀI╩šį÷ķLŻ¼─╦ų┴┼▄▓ĮŪ░▀MĄ─ė»└¹Ż¼ūī┐ņ╩ų2022─Ļ─Ļł¾║═2022Q4╝Šł¾Ż¼Č╝│¼▀^┴╦╩ął÷ŅAŲ┌ĪŻ

«öČ╠ęĢŅl▀@éĆ┴„┴┐ō·«öę▓ė÷ĄĮ┴╦ØB═Ė┬╩╠ņ╗©░ÕŻ¼╔Ē×ķŅ^▓┐ŲĮ┼_ų«ę╗Ż¼┐ņ╩ųĄ─┴„┴┐į÷╦┘Ę┼ŠÅę▓į┌╩ął÷ęŌ┴Žų«ųąĪŻ▀@Ģr║“Ż¼┐ņ╩ųäš▒žę¬ė├ĀI╩šį÷ķL║═┘ŹÕXĪóė»└¹─▄┴”üĒūC├„ūį╝║ĪŻ

╚ńĮ±Ż¼┐ņ╩ų2022╩š╣┘Ż¼Į╗╔Ž┴╦ć°ā╚śIäšė»└¹Ą─┤ŠĒŻ¼2021─ĻĄūķ_åóĄ─ĮĄ▒Šį÷ą¦ęÓ╦┘Č╚▓╗£pŻ¼╚²┘M┘M┬╩ä“╦┘žōį÷ķLŻ¼║═░ó└’Īó“vėŹĄ╚Š▐Ņ^▓Įš{ę╗ų┬ĪŻį┌╗©ÕX╚ń┤╦┐╦ųŲĄ─Ū░╠ߎ┬Ż¼┐ņ╩ųĀI╩šį÷ķLę└╚╗ėąā╔╬╗öĄĄ─15.8%ĪŻ

į┌ėąĮ^ī”Ņ^▓┐ŲĮ┼_ČČ궥─╗\šųŻ¼ęĢŅl╠¢╝ė╦┘ūĘ┌sĄ─╩ął÷└’Ż¼┐ņ╩ųį┌ĖéĀÄŖA┐p└’╚ĪĄ├▀@śėĄ─│╔┐āŻ¼īŹī┘▓╗ęūĪŻäā└O│ķĮz╝Ü┐┤žöł¾öĄō■Ż¼┐ņ╩ųļŖ╔╠śIäšī”╔╠śI╗»Īóų▒▓źā╔┤¾ų„ę¬ėĪŌnÖCĄ─Š▐┤¾└Łäėū„ė├Ż¼’@Č°ęūęŖĪŻ

┐ņ╩ųÅ─Ŗ╩śĘąŃł÷ū▀Ž“ļŖ╔╠┘užøŻ¼ęčĮø╩Ū▓╗┐╔─µĄ─┌ģä▌ĪŻÅ─▒Š╝ŠČ╚žöł¾üĒ┐┤Ż¼ļŖ╔╠ę└╚╗╩ŪĮŌūx┐ņ╩ųśI┐āį÷ķLę²ŪµĄ─ĶĆ│ūĪŻ

┴„┴┐ĘĆČ©öUÅłŻ¼Ą½ęčĮø▓╗╩Ū╩ął÷ūŅĻPą─Ą─

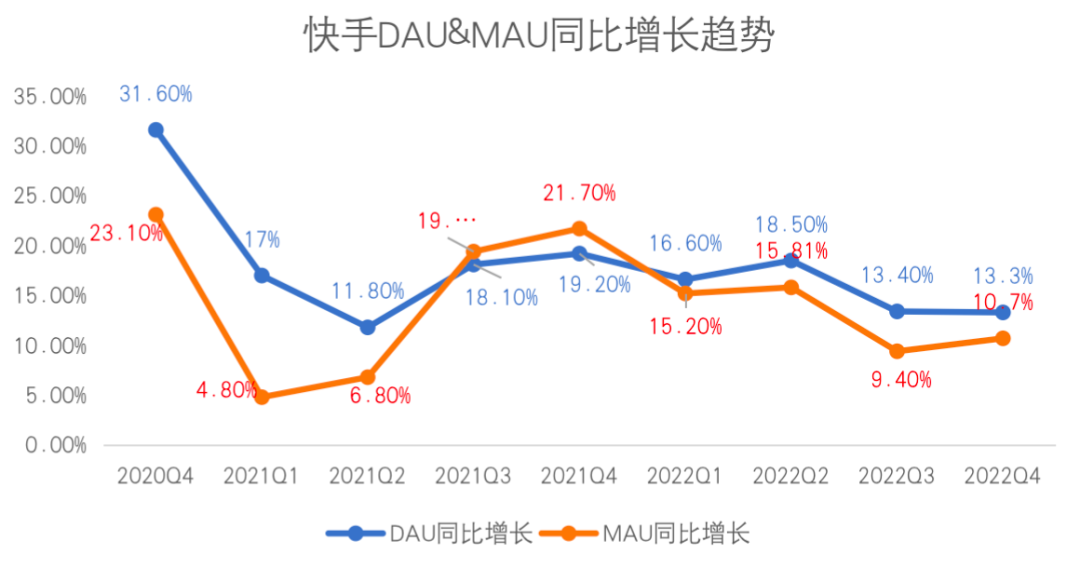

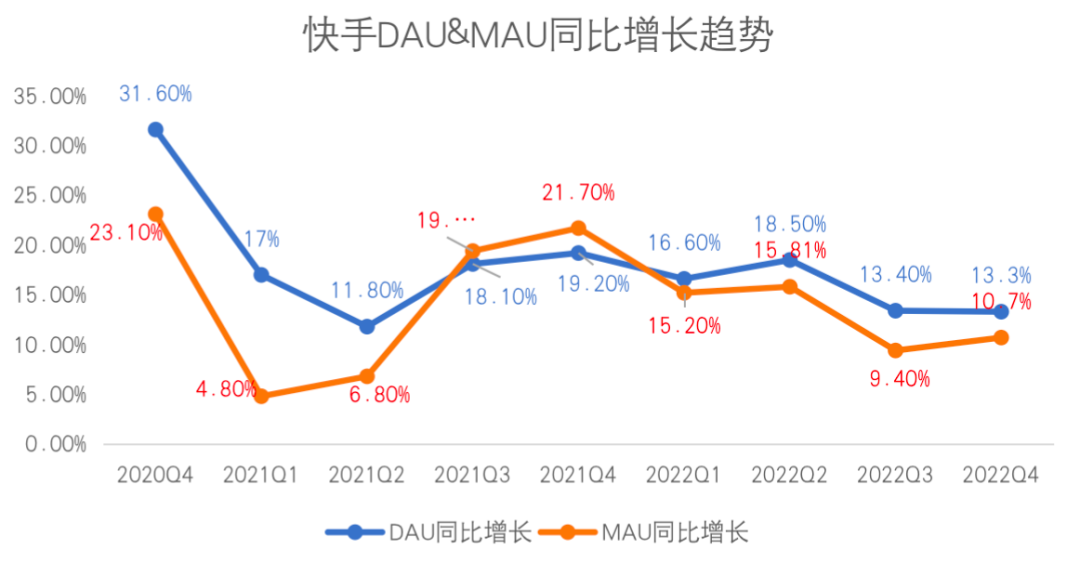

2022Q4Ż¼┐ņ╩ų┴„┴┐└^└möUÅłŻ¼DAU║═MAUĘųäe×ķ6.4ā|║═3.66ā|Ż¼═¼▒╚į÷ķL13.3%║═10.7%Ż¼║├ė┌2022Q3Ż¼Ą½╩ŪŻ¼Łh▒╚į÷ķLāH0.8%║═2.2%Ż¼┴„┴┐į÷ķL╠ņ╗©░Õ┌ģĮ³ĪŻ

┐ņ╩ųė├æ¶┴┐ū▀ä▌

┐ņ╩ųė├æ¶į÷ķL┌ģä▌

Å─ė├涚│ąįŻ©DAU/MAUŻ®üĒ┐┤Ż¼2022Q4╗ž┬õĄĮ57%Ż¼▓╗╚ńČČ궯¼Ą½┼cŲõ╦¹ų▒▓źŲĮ┼_ŽÓ▒╚Ż¼╚į╚╗▒Ē¼Fā׫ɯ¼ę▓ĮėĮ³┐ņ╩ųĄ─ļAČ╬ąį─┐ś╦60%ĪŻ

Å─╚½─ĻŪķørüĒ┐┤Ż¼2022─ĻĄ─DAU║═MAUĘųäe×ķ3.55ā|║═6.12ā|Ż¼═¼▒╚2021─Ļ═¼Ų┌Ż¼į÷ķL15.3%║═12.5%ĪŻ2022─Ļė├涚│ąį58%▒╚2021─ĻĄ─57%├„’@╠ß╔²Ż¼ęčĮøĮėĮ³60%ĪŻ

┐ņ╩ų┴„┴┐ĘĮ├µĄ─┴┴³cį┌ė┌Ż¼ą┬ė├æ¶į÷ķLĘ┼ŠÅŪķørŽ┬Ż¼┴¶ūĪ┴╦ė├æ¶Ė³ČÓĢrķgŻ║╚šŠ∙ė├æ¶ĢrķL▀_ĄĮą┬Ė▀ų┴134ĘųńŖŻ¼Ą§┤“ęĢŅl╠¢Ą─40ĘųńŖū¾ėęŻ¼ŠÓļxČČ궥─│¼▀^140ĘųńŖę▓ęčĮø╩«ĘųĮėĮ³ĪŻ┴„┴┐öUÅł╦┘Č╚Ż©╚š╗Ņį÷╦┘*╚šŠ∙ė├æ¶ĢrķLį÷╦┘Ż®×ķ28%Ż¼│¼▀^┴╦Q3Ą─23%ĪŻ

ī”┤╦Ż¼┐ņ╩ųžöł¾ųąę╗ĘĮ├µ╠ß╝░┴╦╦ŃĘ©ā×╗»éĆąį╗»▓▀┬į▀MąąŠ½╝Ü╗»▀\ĀIŻ¼┴Ēę╗ĘĮ├µŻ¼└^└mÅŖš{ā╚╚▌╣®ĮoĄ─žSĖ╗Ż¼ęį╝░ā╚╚▌š{ąįÅ─Ž┬│┴ĄĮŽ“╔ŽŻ║▒╚╚ńČ╠äĪąąśIĄ─ŅIŽ╚Ąž╬╗Ż¼ęį╝░į┌ų¬ūRā╚╚▌┤╣ŅÉ═Ų│÷Ą─┐ņ╩ųą┬ų¬Ż¼2022─Ļ11į┬┼e▐kĄ─ų▄Į▄éÉį┌ŠĆĖńėčĢ■Ą╚Ą╚ĪŻ

īŹļH╔ŽŻ¼Ė∙ō■QuestmobileöĄō■Ż¼┐ņ╩ųśO╦┘░µ┴„┴┐╚į╚╗▒Ż│ųŽÓī”Ė▀Ą─į÷╦┘Ż¼ų„šŠ┴„┴┐į÷╦┘▓╗ö│ĪŻĄ½╩ŪŻ¼║═Ųõ╦¹śO╦┘░µę╗śėŻ¼┐ņ╩ųśO╦┘░µė├æ¶╔§ų┴Ė³Ų½Ž“Ž┬│┴╩ął÷Ż¼┴¶┤µų«║¾Ą─╔╠śIārųĄŠ▀ėą▓╗┤_Č©ąįĪŻ

┐é¾wČ°čįŻ¼╩ął÷ī”Č╠ęĢŅlØB═Ė┬╩į÷╦┘Ę┼ŠÅęčėą┤_Č©ŅAŲ┌Ż¼┐ņ╩ų▒Š╝ŠČ╚┴„┴┐▒Ē¼FŻ¼▓ó╬┤╩▄ĄĮęĢŅl╠¢ß╚ŲĄ─ø_ō¶Ż¼ė├æ¶║═▀_╚╦éāø]ėąÆüŚē┐ņ╩ųĪŻ

ą┬Į³┼¹┬ČĄ─╔ńĢ■┴Ń╩█┐éŅ~Ą╚öĄō■Ż¼’@╩Š│÷ĮøØ·Å═╠K├µ┼RĄ─ē║┴”Ż¼Å─░ó└’Īó“vėŹĪó├└łFĄ╚ų„┴„Ž¹┘M╗ź┬ōŠWŲĮ┼_╣½╦ŠĄ─žöł¾║═ļŖįÆĢ■ūh┐┌ÅĮüĒ┐┤Ż¼Ī░ĮĄ▒Šį÷ą¦Ī▒ū„×ķąąśIų„ą²┬╔ø]ėą╠½┤¾Ą─Ė─ūāĪŻŽÓæ¬Ą─Ż¼ŽÓī”ė┌į÷ķLŻ¼╩ął÷ę▓Ė³╝ėĻPą─ą¦┬╩║═ė»└¹ĪŻ

╚ź─ĻQ4ėą╩└Įń▒Ł║═┤║╣ØŅA¤ßŲ┌Ż¼┐ņ╩ų┴„┴┐ĘĆĮĪŻ¼╚²┘M┘M┬╩▀Ć─▄▒Ż│ųŽ┬ĮĄ┌ģä▌ĪŻ╠žäe╩ŪĻP║§½@┐═║══ŲÅV┘Mė├Ą─ĀIõN┘M┬╩Ż¼ę╗ų▒▒╗╩ął÷ŠoŠoČóūĪŻ¼Q4Ž┬ĮĄ5éĆ░┘Ęų³cĄĮ34.4%Üv╩Ęą┬Ą═Ż¼Ī░¤²ÕXōQį÷ķLĪ▒ā░╚╗│╔×ķÜv╩ĘĪŻ

┐ņ╩ų┴„┴┐į÷ķLŪķør

ėą╩ął÷Ęų╬÷╚╦╩┐šJ×ķŻ¼╚ńĮ±Č╠ęĢŅlĀÄŖZė├æ¶Ż¼Ī░ąŅ╦«B¶~Ī▒Ą─Ģr┤·ęčĮø▀^╚źŻ¼ęĢŅl╠¢Č╝ķ_╩╝╝ė╦┘╔╠śI╗»┴╦ĪŻ┐ņ╩ų┤¾Ę∙Č╚ĮĄĄ═ĀIõN┘Mė├ų«║¾Ż¼ūŅĮ³ę╗─ĻĄ─┴„┴┐▒Ē¼Fę▓ŽÓ«öĘĆĮĪŻ¼┐ņ╩ųĀIõN┘M┬╩ę└╚╗ėą└^└mŽ┬ĮĄĄ─┐šķgĪŻ

ĮĄ▒Šį÷ą¦┼▄▓Įė»└¹Ż¼ĀI╩š│ų└mį÷ķL

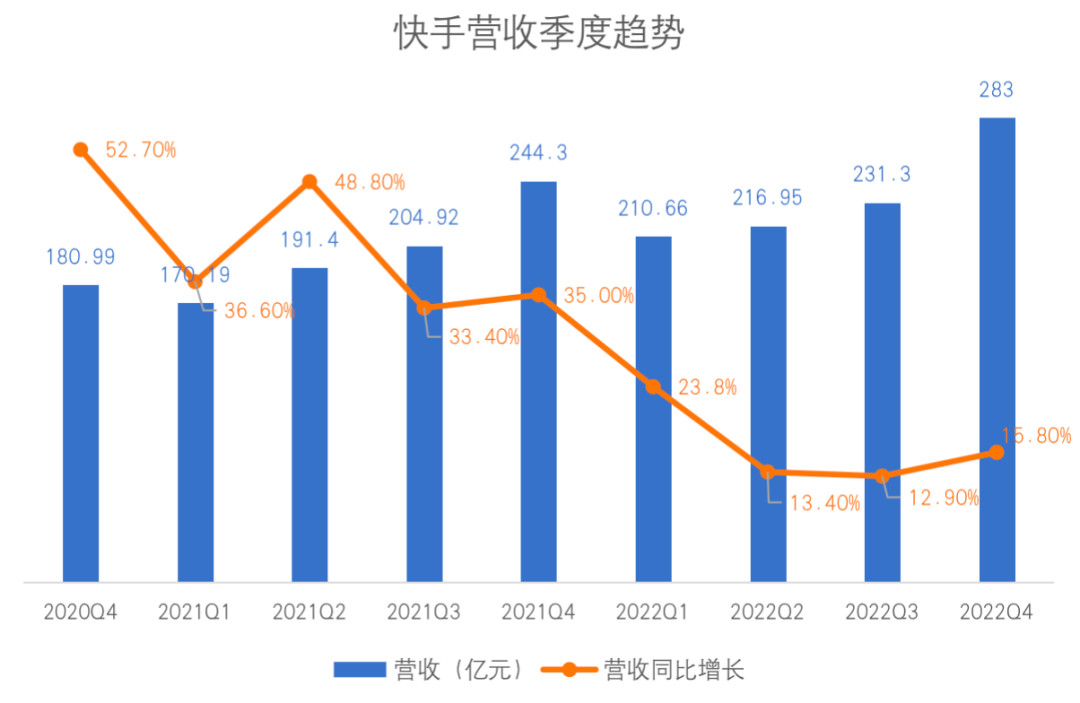

ĀI╩šĘĮ├µŻ¼2022─ĻĄ┌╦─╝ŠČ╚ĀI╩š283ā|į¬Ż¼═¼▒╚į÷ķL15.8%Ż¼▀_ĄĮ3éĆ╝ŠČ╚ęįüĒĄ─ą┬Ė▀ĪŻ

┐ņ╩ųĀI╩š┌ģä▌

Å─╚½─ĻüĒ┐┤Ż¼2022─Ļ┐ņ╩ų┐é╩š╚ļ942ā|į¬Ż¼│¼įĮ┼Ē▓®╩ął÷ę╗ų┬ŅAŲ┌Ą─931ā|Ż╗═¼▒╚į÷ķL16.2%Ż¼ę▓│¼įĮ┼Ē▓®╩ął÷ŅAŲ┌Ą─14.8%ĪŻ

ŠĆ╔ŽĀIõNĘ■䚯©ÅVĖµŻ®×ķĄ┌ę╗┤¾╩š╚ļüĒį┤Ż¼įōśIäš░ÕēK╚½─Ļ╩š╚ļ▀_490ā|į¬ĪŻŠĆ╔ŽĀIõNĘ■äšĪóų▒▓ź║═Ųõ╦¹Ę■䚯©║¼ļŖ╔╠Ż®ī”─Ļ╩š╚ļĄ─žĢ½Iš╝▒╚Ęųäe×ķ52.1%Īó37.6%║═10.3%Ż╗╚½─Ļ═¼▒╚į÷ķLĘųäe×ķ15%Īó14%Īó31%ĪŻ

ūī╩ął÷ąĪ╝żäėĄ─╩ŪŻ¼į┌ČÓ─Ļ╠Øōpų«║¾Ż¼┐ņ╩ųį┌║Ļė^ĮøØ·├µ┼RŠ▐┤¾╠¶æĄ─2022─Ļ┼▄▓Įø_┤╠ė»└¹Ż¼ūī╚╦┐┤ĄĮ┴╦┘ŹÕXĄ─╩’╣ŌĪŻ

2022─Ļ╚½─ĻŻ¼┐ņ╩ųć°ā╚śIäšį┌ĮøĀIīė├µīŹ¼Fė»└¹Ż¼ĮøĀI└¹ØÖ1.92ā|į¬Ż¼┤╦═ŌŻ¼╝»łFĮøš{š¹║¾EBITDAę▓īŹ¼F▐Dš²Ż¼▀_18.1ā|ĪŻ2021─Ļ═¼Ų┌Ż¼ć°ā╚śIäšĮøĀI╠Øōp×ķ86.8ā|į¬ĪŻ

īŹļH╔ŽŻ¼Å─ć°ā╚śI䚥─ĮøĀI└¹ØÖ┐┤Ż¼┐ņ╩ųįńŠ═─▄┘ŹÕX┴╦Ż¼2022─Ļ┐ņ╩ųć°ā╚śIäš▀B└mā╔éĆ╝ŠČ╚Č╝īŹ¼Fė»└¹Ż¼╠Øōp╚½▓┐Č╝į┌║Ż═ŌĪŻQ4╝ŠČ╚Įøš{š¹EBITDA▐Dš²Ż¼ų╗╩Ūė»└¹öU┤¾Ą─▒Ē¼FĪŻŽ“╩ął÷ūC├„ūį╝║Ą─ė»└¹─▄┴”Ż¼▀@╩Ū┐ņ╩ųžöł¾īóć°ā╚║═║Ż═ŌśIäšĘųķ_┼¹┬ČĄ─įŁę“ų«ę╗ĪŻ

ō■36ļ┤╬┤üĒŽ¹┘M┴╦ĮŌŻ¼2023─Ļ┐ņ╩ų║Ż═ŌśIäšĢ■Ė³Š█Į╣Ż¼į┌Ū░Ų┌╚ĪĄ├ę╗Č©│╔╣¹Ą─░═╬„Īó¢|─Žüå╩ął÷łį│ųŽ┬üĒŻ¼Ą½╩Ū▓╗Ģ■į┘¤²ÕXōQį÷ķLŻ¼▓╗Ģ■į┘ū÷Ī░¤o╬ĘĄ─Ā▐╔³Ī▒ĪŻ2023─ĻŻ¼║Ż═Ō╩ął÷Ė³×ķäšīŹų«║¾Ż¼┐ņ╩ųėą═¹īŹ¼Fš¹¾wė»└¹ĪŻ

Å─│╔▒Š║═┘Mė├ĘĮ├µ┐┤Ż¼ėąÄ¦īÆ│╔▒Šęį╝░Ę■äšŲ„įOéõš█┼f─ĻŽ▐š{š¹Ä¦üĒĄ─│╔▒Šā×╗»═ŌŻ¼Q4╝ŠČ╚£p╠Øų„ę¬üĒūįåT╣żąĮ│ĻĖŻ└¹Ż¼║═╝╝ąg═Ō░³ų¦│÷Ą─£p╔┘ĪŻ

┴Ē═ŌŻ¼Q4╝ŠČ╚š¹¾w╩š╚ļĘų│╔│╔▒Šš╝┐éĀI╩š▒╚└²Ż¼Łh▒╚┬įėą╠ß╔²ĪŻ╩š╚ļĘų│╔░³└©┐ņ╩ųŲĮ┼_╔Ž▀_╚╦į┌ų▒▓ź┤“┘pĄ─Ęų│╔║═ÅVĖµ╔╠å╬Ą─Ęų│╔ĪŻį┌▀@ĘĮ├µŻ¼┐ņ╩ų║▄╔┘╩ĪÕXŻ¼«ģŠ╣▀_╚╦ę╗ų▒╩Ū┐ņ╩ųūŅųžę¬Ą─ā╚╚▌┘Yį┤Ż¼ø]ėąų«ę╗ĪŻ

ļŖ╔╠Ż║śI┐ā┘x─▄ę²Ūµ

2022─Ļ╚½─ĻŻ¼┐ņ╩ų╚²éĆśIäšųąŻ¼Ųõ╦¹Ę■䚯©║¼ļŖ╔╠Ż®į÷ķL31%Ż¼┤¾Ę∙┼▄┌AĀI╩šį÷ķLŻ¼║┴¤oę╔å¢╩ŪĀI╩š┤¾▒PūŅ┤¾Ą─└Łäė┴”ĪŻīŹļH╔ŽŻ¼ļŖ╔╠ī”┐ņ╩ųśI┐āĄ─žĢ½I▓╗ų╣ė┌┤╦Ż¼╩Ū╦∙ėąśIäšį÷ķLĄ─┘x─▄ę²ŪµĪŻ

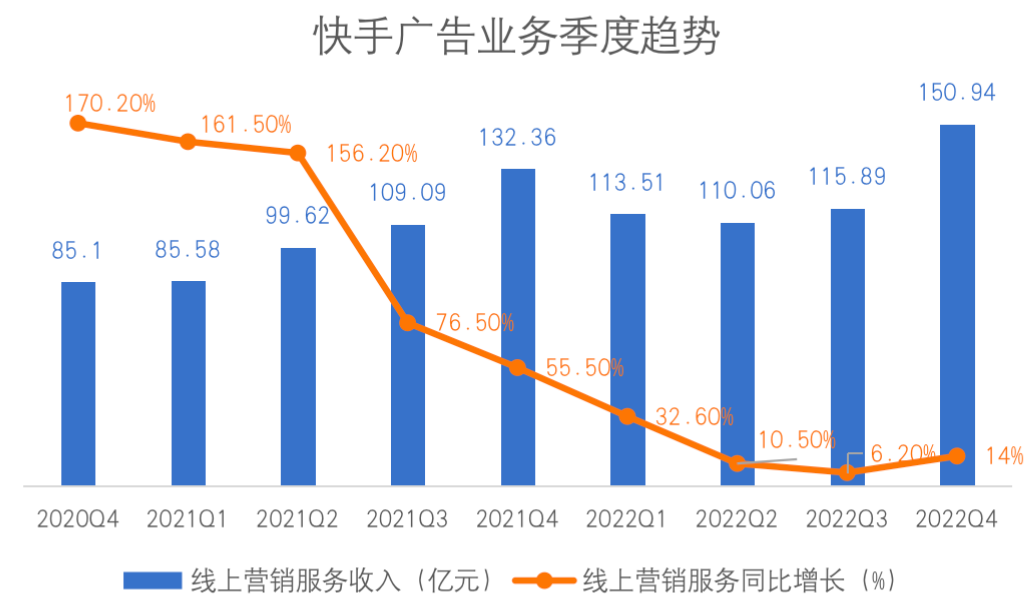

Š▀¾wüĒ┐┤Q4Ż¼┐ņ╩ųŠĆ╔ŽĀIõNĘ■䚯©ÅVĖµŻ®╩š╚ļĪóų▒▓ź╩š╚ļĪóŲõ╦¹╩š╚ļĘųäe×ķŻ¼150.94ā|į¬Ż¼100.34ā|į¬Ż¼31.64ā|į¬Ż╗═¼▒╚į÷ķLĘųäe×ķ14%Ż¼14%Ż¼34%ĪŻ

ĀI╩šš╝▒╚53.4%Ą─ŠĆ╔ŽĀIõNĘ■䚯¼ę└╚╗╩Ū┐ņ╩ų║╦ą─śIäš║═ūŅ┤¾╩š╚ļüĒį┤Ż¼2022Q4═¼▒╚į÷ķL14%Ż¼äōŽ┬Į³╚²éĆ╝ŠČ╚ęįüĒĄ─į÷╦┘ą┬Ė▀Ż¼│¼įĮ┼Ē▓®╩ął÷ę╗ų┬ŅAŲ┌Ą─9.5%ĪŻ┐ņ╩ųÅVĖµśIäš═¼▒╚į÷ķL14%Ż¼śIā╚üĒ┐┤Ż¼Ą═ė┌“vėŹQ4Ą─15%Ż¼Č°“vėŹ╩Ūķ_åóęĢŅl╠¢╔╠śI╗»▓┼╚ĪĄ├▀@śėĄ─į÷ķLĪŻ

┐ņ╩ųÅVĖµśIäš┌ģä▌

š¹éĆ2022─ĻŻ¼┐ņ╩ųÅVĖµį÷ķLų„ę¬╩Ū┐┐┼cļŖ╔╠ŽÓĻPĄ─Ż¼┐ņ╩ų╔·æBā╚│╔Į╗Ą─ā╚裣hÅVĖµ└ŁäėŻ¼ęčĮø╩Ū╣½šJĄ─╩┬īŹĪŻŠ▀¾wĄĮ2022Q4Ż¼ō■ļŖįÆĢ■ūh┐┌ÅĮĪó╩ął÷Ęų╬÷╚╦╩┐£y╦ŃĪóęį╝░36ļ┤╬┤üĒŽ¹┘M┴╦ĮŌŻ¼┐ņ╩ų╔╠╝ęĪóų„▓źšŠā╚═ČĘ┼╦∙«a╔·Ą─ā╚裣hÅVĖµ╩š╚ļŻ¼╝sš╝ÅVĖµ┐é╩š╚ļ40%ęį╔ŽĪŻ

┐ņ╩ųCEO│╠ę╗ą”Ęų╬÷Ą└Ż¼┐ņ╩ųŠĆ╔ŽĀIõNśI䚥─į÷ķLŻ¼┼cĪ░ŲĮ┼_╔ŽļŖ╔╠╔╠╝ęžĢ½IĄ─ŠĆ╔ŽĀIõNĘ■äš╩š╚ļ│ų└mĮĪ┐Ąį÷ķLĪ▒ŽóŽóŽÓĻPĪŻ

ā╚裣hÅVĖµĄ─į÷╦┘┼cļŖ╔╠GMVĄ─═¼▒╚į÷╦┘═¼ŅlŻ¼Č╝į┌30%ū¾ėęŻ¼┼▄┌Aš¹éĆŠĆ╔ŽĀIõN14%Ą─į÷╦┘Ż¼ęÓ┼▄┌A15.8%Ą─ĀI╩š┤¾▒Pį÷╦┘ĪŻ

ā╚裣hÅVĖµĄ─ÅŖä▌Ż¼ę▓ė│šš│÷═Ō裣hÅVĖµŻ¼╝┤┐ņ╩ų╔·æB═Ō│╔Į╗ÅVĖµĄ─ŽÓī”╚§ä▌ĪŻ2022Q4Ż¼ę▀ŪķĘŌ┐žäéäéĮŌ│²Ż¼╔╠╝ęŅA╦ŃėąŽ▐Ż¼š╝ō■│¼ķLė├æ¶╩╣ė├ĢrķLĄ─Č╠ęĢŅl║═ų▒▓źæ¬įō╩ŪĖ³╝čĄ─▀xō±ĪŻ╚╗Č°Ż¼į┌ÅVĖµĀI╩šųąš╝▒╚60%Ą─═Ō裣hÅVĖµų╗ėąéĆ╬╗öĄĄ─═¼▒╚į÷ķLĪŻ

ī”┤╦Ż¼┐ņ╩ųäō╩╝╚╦╝µ CEO │╠ę╗ą”į┌śI┐āĢ■╔Žīóų«Üwę“ė┌═Ō▓┐ŁhŠ│Ż║Ī░┐╝æ]ĮøØ·Å═╠K╣ØūÓ║═ÅVĖµ╩ął÷ŽÓī”ĮøØ·╗ųÅ═Ą─Ų½£■║¾ąįŻ¼╬ęéāŽÓą┼š¹¾wį┌ŠĆÅVĖµ╩ął÷į┌Į±─ĻŽ┬░ļ─ĻĢ■ėą▌^×ķ├„’@Ą─Ę┤ÅŚĪŻĪ▒

2023─ĻŻ¼ĮøØ·╗ž┼»Å═╠K┌ģä▌Ž┬Ż¼╗ź┬ōŠWŲĘ┼ŲÅVĖµ╩ął÷ę▓Ģ■ļSų«ą▐Å═Ę┤ÅŚŻ¼Ą½╩Ūģó┐╝ÅVĖµų„éāī”┐ņ╩ųĄ─æBČ╚Ż¼┐ņ╩ųĮ±─ĻĄ─═Ō裣hÅVĖµśI┐āīóĢ■│ą╩▄▌^┤¾ē║┴”ĪŻ

į┘┐┤ų▒▓źśI䚯¼┐ņ╩ųQ4ų▒▓ź╩š╚ļ100ā|Ż¼Į^ī”ųĄäōą┬Ė▀Ż¼═¼▒╚į÷ķL13.7%Ż¼ŽÓ▒╚Q3╝ŠČ╚į÷╦┘┬į╬óĘ┼ŠÅŻ¼Ą½╚į╚╗╩ŪśIā╚┬N│■ĪŻQ4╝ŠČ╚║Ļė^ŁhŠ│▓╗╝čŻ¼ų▒▓ź┤“┘pū„×ķŠ½╔±Ž¹┘MŻ¼╚½ąąśIŲš▒ķĄ═├įŻ¼Čʶ~Īó╗óč└śI┐ā▒Ē¼FČ╝ėĪūC┴╦▀@ę╗³cĪŻ

╚╗Č°Ż¼┐ņ╩ųų▒▓źėą┤¾┴┐Ą─┤“┘pŻ¼╩ŪļŖ╔╠ų„▓źéāĄ─ĀIõNĪóę²┴„ąą×ķŻ¼ļŖ╔╠śIäš╩Ū┐ņ╩ųų▒▓ź╩š╚ļšµš²Ą─į÷ķLę²ŪµĪŻ

Ųõ╦¹śI䚯©ų„ę¬╩ŪļŖ╔╠Ż®Q4ĀI╩š31.6ā|Ż¼═¼▒╚į÷ķL33.7%Ż¼╦─╝ŠČ╚ų▒▓źļŖ╔╠GMV 3124ā|Ż¼═¼▒╚į÷ķL30%Ż¼į÷╦┘Š∙äōŽ┬3éĆ╝ŠČ╚ęįüĒą┬Ė▀ĪŻ

┐ņ╩ųļŖ╔╠take rateŻ©é“Į┬╩Ż®1%Ż¼ūā╗»▓╗┤¾Ż¼śIäš╩š╚ļ╠ß╔²ų„ę¬┐┐GMVį÷ķL└ŁäėĪŻQ4╩Ūé„ĮyļŖ╔╠═·╝ŠĪŻ┐ņ╩ųļŖ╔╠2022Q4Ą─GMVŽÓ▒╚é„ĮyĄŁ╝ŠQ3ėą40%Ą─Łh▒╚į÷ķLŻ¼▀ĆĖ▀ė┌2021─Ļ═¼Ų┌36%Ą─Łh▒╚į÷ķLĪŻ

Q4ĘŌ┐žĘ┼ķ_Ż¼╚½ć°ĮøÜvĖą╚ŠĖ▀ĘÕ║═▓┐ĘųĄžģ^Ą─╬’┴„ųąöÓŻ¼Ą½╩Ū▓╗╔┘╔╠╝ęČ╝į┌Ą═ār╠Ä└ĒÄņ┤µŻ¼┐ņ╩ųė├æ¶Ųš▒ķ┐┤ųžąįār▒╚Ż¼į┌š█āržøŲĘ╔ŽėąĖ³ÅŖąĶŪ¾Ż¼╝ėų«┐ņ╩ųĘ÷│ųąįār▒╚Ī░┐ņŲĘ┼ŲĪ▒ĪŻ▀@▒╗ęĢ×ķŻ¼2022╚½─Ļ┐ņ╩ų═Ļ│╔9000ā|GMV─┐ś╦Ą─įŁę“ĪŻ

žöł¾’@╩ŠŻ¼┐ņ╩ųļŖ╔╠Ą─į┬Š∙äėõN╔╠╝ęöĄ┴┐═¼▒╚į÷╦┘│¼50%Ż¼Ņ^▓┐╔╠╝ęį┬Š∙ĄĻą¦īŹ¼Fļp╬╗öĄĄ─═¼▒╚į÷ķLĪŻ116ļŖ╔╠╣ØŲ┌ķgŻ¼Ī░┐ņŲĘ┼ŲĪ▒╔╠╝ęGMV═¼▒╚į÷ķL│¼80%ĪŻ

į┌▀^╚źę╗─Ļ║Ļė^ĮøØ·ć└Š■ą╬ä▌Ž┬Ż¼┐ņ╩ųĄ─ļŖ╔╠ī┘ąįę╗į┘╝ėÅŖĪŻį┌śI┐āļŖįÆĢ■╔ŽŻ¼┐ņ╩ųCEO│╠ę╗ą”▒Ē╩ŠŻ¼┐ņ╩ųļŖ╔╠š²į┌┤¾┴”╝ėÅŖ╣®ĮoČ╦─▄┴”║═╔╠ŲĘ┴”Į©įOŻ¼╦č╦„ł÷Š░║═╔╠│ŪŻ¼æ¬įō╩Ū┐ņ╩ųļŖ╔╠2023─ĻĄ─░l┴”³cŻ║Ī░╬┤üĒŻ¼╬ęéāę▓Ģ■ÅŖ╗»╦č╦„Ą╚Ę║žø╝▄ł÷Š░Ż¼ū÷║├ė├æ¶┘Å╬’ą─ųŪĄ─│ąĮėĪŻĪ▒┐ņ╩ųļŖ╔╠š²į┌ę╗▓Į▓Įū▀Ž“┴Ń╩█Ą─╔Ņ╦«ģ^Ż¼ū▀Ž“Ė▀╠ÄĄ─╣¹īŹĪŻ

ų▒▓źļŖ╔╠┤¾▒PĮøÜv┴╦2020~2021─ĻĄ─╚²╬╗öĄĖ▀╦┘į÷ķLŻ¼2022─Ļį÷╦┘ęčĮø╗ž┬õĄĮā╔╬╗öĄĪŻš╣═¹2023─ĻŻ¼į┌9012ā|Ą─Ė▀╗∙öĄų«Ž┬Ż¼┐ņ╩ųļŖ╔╠GMV▀Ć─▄ʱ▒Ż│ųį÷ķLŻ¼ę└╚╗Š▀ėą▓╗┤_Č©ąįĪŻ

ė»└¹Ą─Ž┬ę╗▓Į

2022─Ļ╚½─ĻŻ¼┐ņ╩ųį┌┤¾Ę∙ĮĄ▒Šį÷ą¦Ą─═¼ĢrŻ¼▒ŻūĪ┴╦┴„┴┐Ż¼ĀI╩šį÷ķL▀Ćį┌─ĻĄū╔Žč▌─µęuĪŻÅ─Š█╝»╚╦┴„Ą─Ŗ╩śĘąŃł÷Ż¼░lš╣│÷9012ā|GMVĄ─┘užøŲĮ┼_Ż¼Ą├ęµė┌ļŖ╔╠śI䚯¼┐ņ╩ų╔╠śI╗»ārųĄĪó┴„┴┐ūā¼Fą¦┬╩┤¾Ę∙Č╚╠ß╔²ĪŻ╚╗Č°Ż¼┐ņ╩ųĄ─╣└ųĄ╩╝ĮK╠Äė┌ŽÓī”Ą═╬╗ĪŻ

┐ņ╩ųūC├„ūį╔ĒārųĄūŅėąą¦Ą─ĘĮĘ©Ż¼Š═╩ŪśI┐ā│ų└mĄ─│¼ŅAŲ┌į÷ķLŻ¼ęį╝░Ż¼į┌ĀIõN┘M┬╩│ų└mĮĄĄ═Ą─═¼ĢrŻ¼╔·æB▒Ż│ųĘĆČ©ĪŻÅ─▀@éĆęŌ┴x╔ŽŻ¼┐ņ╩ųQ4╝ŠČ╚╝░2022─ĻĄ─śI┐āŻ¼┐╔─▄│╔×ķ┼ż▐D╩ął÷Ų½ęŖĄ─ķ_╩╝ĪŻę▓ūī╩ął÷ī”2023─Ļ┐ņ╩ųĄ─į÷ķLŻ¼ėą┴╦ŽÓī”Ė³Ė▀Ą─Ų┌┤²ĪŻ

Å─╩ął÷Ė±ŠųüĒ┐┤Ż¼ČČę¶║═ęĢŅl╠¢Č╝╩ŪŲõ─Ė╣½╦Š╚½┤ÕĄ─ŽŻ═¹Ż¼▀@ā╔éĆÅŖä▌ī”╩ų▓╗Ģ■æ{┐šŽ¹╩¦ĪŻ2023─ĻŻ¼ęĢŅl╠¢Ą─╔╠śI╗»╝ė╦┘Ż¼╩Ū┐ņ╩ų╣└ųĄĄ─ųžę¬ūāöĄĪŻ

Å─į÷ķLę²ŪµüĒ┐┤Ż¼ļŖ╔╠ęčĮø╩Ū┐ņ╩ų╦∙ėąśI䚥─ę²ŪµŻ¼Č°ų▒▓źļŖ╔╠┤¾▒PĄ─į÷╦┘Ę┼ŠÅŻ¼ę▓ūī╩ął÷ī”┐ņ╩ųĄ─ķLŲ┌│╔ķLąį│ųė^═¹æBČ╚ĪŻ

ū▀Ž“Ū¦ā|╩š╚ļŻ¼╚fā|ļŖ╔╠GMVĄ─┐ņ╩ųŻ¼ūį╔ĒĄ─ĖéĀÄ▒┌ēŠŻ¼▀ĆąĶę¬▀Mę╗▓Į╝ė╣╠ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║