▀^═∙╩«─Ļ▓═’ŗ┘Y▒Š╩ął÷╗žŅÖŻ║ķLŲ┬║±č®Ż¼╦«╗Į╗╚┌

üĒį┤/╝t▓═ŠW

▒Š╬─×ķĮ^╬Č╩│ŲĘČŁ╩┬═§šć°▓®╩┐į┌Ī░2023ųąć°▓═’ŗ«aśIĘÕĢ■Ī▒╔ŽĄ─č▌ųvīŹõøŻ¼╝t▓═ŠWš¹ŠÄ░l▓╝ĪŻ

Į±╠ņ╬ęéāŽÓĢ■į┌ą┬╣┌ę▀Ūķ╩╝░lĄ─│Ū╩ąėæšō╩│ŲĘ/▓═’ŗąąśIĄ─▀^═∙║═╬┤üĒŻ¼Ėą┐«╚fĘųĪŻ╬õØh╩Ūę╗éĆėóą█Ą─│Ū╩ąŻ¼ÜvĮø▀^╚²─Ļę▀Ūķ┐╝“ץ─▓═’ŗÅ─śIš▀ę▓╩ŪĪ░ėóą█Ī▒ĪŻ

«öŽ┬Ż¼╬õØhėŁüĒ┴╦Öč╗©╩óķ_Ą─┤║╠ņŻ¼▓═’ŗąąśIę▓ėŁüĒ┴╦Š├▀`Ą─Å═╠KĪŻ«ö╚╗Ż¼Ī░▓Ī╚ź╚ń│ķĮzĪ▒Ż¼š¹¾wŁhŠ│Ī░š¦┼»▀Ć║«Ī▒Ż¼śIā╚╚╦╩┐ę▓▒╚▌^ĻPūóŪ░Ų┌ę╗ą®Ų¾śI╔Ž╩ąĪ░╝t³SŠG¤¶Ī▒Ą─é„┬äĪŻ╬ęĮ±╠ņĘųŽĒĄ─ų„Ņ}Š═Ė·╩│ŲĘ▓═’ŗĄ─┘Y▒Š╗»ŽÓĻPĪŻ

Ī„Į^╬Č╩│ŲĘČŁ╩┬═§šć°▓®╩┐

▀^═∙╩«─ĻŽ¹┘MŲĘ┘Y▒Š╩ął÷╗žŅÖ

ķLŲ┬║±č®Ż¼╦«╗Į╗╚┌

Å─ĢrķgĄ─ŠSČ╚│÷░lŻ¼╚ń╣¹═∙Ū░┐┤╩«─Ļū¾ėęŻ¼╬ęéāŠ═Ģ■░l¼FŻ¼ųąć°╩│ŲĘ▓═’ŗąąśIĄ─┘Y▒Š╩ął÷š¹¾w╔Ž▀Ć╩Ū╠Äė┌Ų▓ĮŲ┌Ż¼┤¾ų┬Ą─╠žš„╩ŪĪ░ę╗░ļ╩Ū║Ż╦«Ż¼ę╗░ļ╩Ū╗čµĪ▒ĪŻ

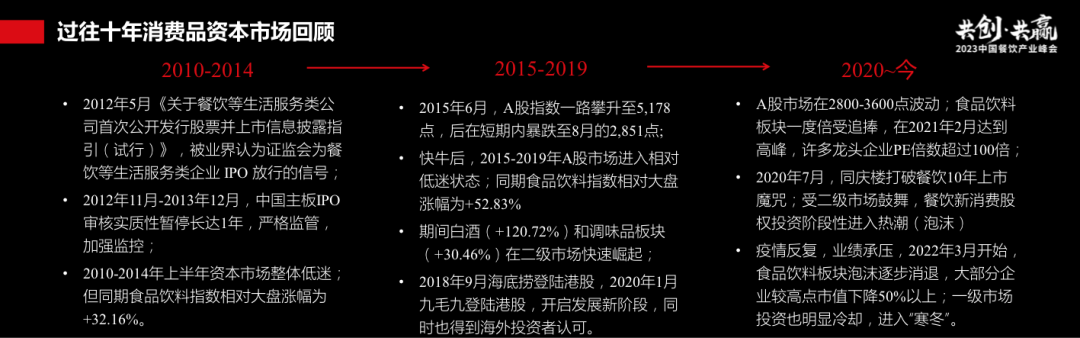

2012─ĻĄ─Ģr║“Ż¼ŽÓĻP▓┐ķT═Ų│÷┴╦ĪČĻPė┌▓═’ŗĄ╚╔·╗ŅĘ■äšŅÉ╣½╦Š╩ū┤╬╣½ķ_░ląą╣╔Ų▒▓ó╔Ž╩ąą┼Žó┼¹┬ČųĖę²Ż©įćąąŻ®ĪĘĪŻ╬ęéā═©│ŻšJ×ķŻ¼▀@╩Ū▒O╣▄▓┐ķTī”▓═’ŗ╔·╗ŅĘ■äšŅÉąąśIIPOĘ┼ąąĄ─ųžę¬ą┼╠¢ĪŻ

Ą½2012─Ļ-2013─ĻŻ¼ę▓Š═╩Ū╩«─ĻŪ░Ą─«öŽ┬Ż¼ųąć°ų„░ÕIPOĄ─īÅ║╦īŹ┘|ąįĢ║═ŻķL▀_ę╗─ĻŻ¼ŲõīŹ╦∙ėąŲ¾śIĄ─╔Ž╩ą═©Ą└Č╝╩ŪĻPķ]Ą─Ż¼ų▒ĄĮ2014─Ļ▓┼Ļæ└mėąĘ■äšąąśIĄ─Ų¾śI╔Ž╩ąĪŻ▒M╣▄═¼Ų┌┘Y▒Š╩ął÷š¹¾wĄ═├įŻ¼Ą½═¼Ų┌╩│ŲĘ’ŗ┴ŽųĖöĄŽÓī”┤¾▒PØqĘ∙×ķ32.16%ĪŻ

2015─Ļ6į┬Ż¼Č■╝ē╩ął÷ĄĮ┴╦ų┴Ė▀³cŻ¼ų┴Į±╚į╩Ū├└║├Ī░ūĘæøĪ▒Ī¬Ī¬▓╗╣▄«öĢrČ■╝ē╩ął÷╚ń║╬ŲĘ³Ż¼═¼Ų┌╩│ŲĘ’ŗ┴ŽĄ─ųĖöĄČ╝▀h▀h│¼│÷┤¾▒PĪŻ

2018─Ļ9į┬Ż¼║ŻĄūōŲĄŪĻæĖ█╣╔Ż¼╩ąųĄ│¼Ū¦ā|Ż¼Š┼├½Š┼Ą╚▓═’ŗŅ^▓┐Ų¾śIę▓Ą├ĄĮ┴╦║Ż═Ō┘Y▒Š╩ął÷Ą─šJ┐╔ĪŻ

ę▀Ūķ╚²─ĻŻ¼╩Ū▓©×æēčķ¤ĪóŲŲĘ³Ę³Ż¼║Ż╦«║═╗čµĮ╗╚┌Ą─╚²─ĻĪŻ2020─Ļ7į┬Ż¼═¼æcśŪ▀@éĆęį▓═’ŗĘ■äš×ķų„śIĄ─Ų¾śIį┌A╣╔ĄŪĻæų„░ÕŻ¼┤“ŲŲ┴╦▓═’ŗŲ¾śI▓╗─▄╔Ž╩ąĄ─é„┬äŻ¼▀@ę▓╩Ūś╦ųŠąį╩┬╝■ĪŻ

2021─Ļ2į┬Ż¼įSČÓ²łŅ^Ų¾śIPE▒ČöĄ│¼▀^100▒ČĪŻ╩▄Č■╝ē╩ął÷╣─╬ĶŻ¼ę╗╝ē╩ął÷ī”Ž¹┘MŲĘŅÉ═Č┘Y│÷¼F┴╦Č╠Ģ║Ą─Ī░¤ß│▒Ī▒Ż©┼▌─ŁŻ®ĪŻ

2022─ĻŻ¼ę▀ŪķĘ┤Å═Ż¼śI┐ā│ąē║Ż¼┤╦Ū░╩│ŲĘ’ŗ┴Ž░ÕēKĄ─┼▌─Łų▓ĮŽ¹═╦Ż¼┤¾▓┐ĘųŲ¾śI▌^Ė▀³c╩ąųĄŽ┬ĮĄ50%ęį╔ŽŻ¼ę╗╝ē╩ął÷═Č┘Yę▓├„’@└õģsĪŻ╬ęéāų▓ĮĖą╩▄ĄĮ┴╦Č¼╠ņĄ─║«ęŌŻ¼▓╗╣▄╩ŪČ■╝ē╩ął÷▀Ć╩Ūę╗╝ē╩ął÷Ż¼Ų¾śI╣└ųĄŠ∙ķ_╩╝╗žÜwŻ©Ž┬ĮĄŻ®ĪŻ

ę“┤╦Ż¼╗žŅÖ▀^╚ź▀@╩«─ĻŻ¼Ž¹┘MŲĘ┘Y▒Š╩ął÷ŲŲĘ³Ę³Īó▀M▀M═╦═╦Ż¼▓═’ŗ╩│ŲĘąąśIĄ─┘Y▒Š╗»š¹¾w╔Ž╠Äė┌Ų▓Į╗“╠Į╦„Ų┌Ż¼Ą½Š═š¹¾w▒Ē¼F┐┤Ż¼╩│ŲĘ/▓═’ŗĄ╚Ž¹┘M┘ÉĄ└į┌Č■╝ē╩ął÷Ą─▒Ē¼FĘŪ│Ż║├Ż¼A╣╔ųĖöĄų╗Øq┴╦10%Ż¼╩│ŲĘ’ŗ┴ŽąąśIģsØq┴╦5▒ČĪŻ

Ī░├±ęį╩│×ķ╠ņĪ▒Ż¼╩│ŲĘ▓═’ŗąąśI╩Ū┤®įĮų▄Ų┌ĪóĄųė∙’LļUĄ─│ŻŪÓ┘ÉĄ└Ż¼Ņ^▓┐Ų¾śIę╗ų▒╩Ū╚½Ū“Ė„┤¾┘Y▒Š╩ął÷Ą─ķLŲ┌║╦ą─┘Y«aŻ¼╩ŪĮøØ·ĘĆČ©▀\ąąĄ─Ī░ē║┼ō╩»Ī▒║═╣╔╩ąņ┘ŲĮų▄Ų┌Ą─Ī░ĘĆČ©Ų„Ī▒ĪŻ

╚ń╣¹░č─Ūą®Č╠Ģ║Ą─š{š¹║═ęÄĘČŻ¼Ę┼ĄĮ╩«─ĻĄ─ĢrķgŠSČ╚╔ŽüĒ┐┤Ż¼╬ęéāĢ■░l¼FŻ¼▀@ą®Č╝╩ŪąąśI┘Y▒Š╗»▀^│╠ųąš²│ŻĄ─╠Į╦„║═š{š¹Ż¼╬ęéā▓╗ė├├į╩¦ė┌├Į¾wĄ─’L┐┌ęį╝░ę╗ą®ŠW╝tŲĘ┼ŲŻ¼ę▓▓╗ė├└¦╗¾ė┌┘Y▒Š╩ął÷╝tŠG¤¶é„┬äŻ¼╗žÜw«aśIĄ─į┤³cŻ¼╝┤┤“įņąęĖŻ╔·╗ŅŻ¼╗žÜw═Č┘YĄ─į┤³cŻ¼╝┤╣▓═¼äōįņārųĄĪŻ

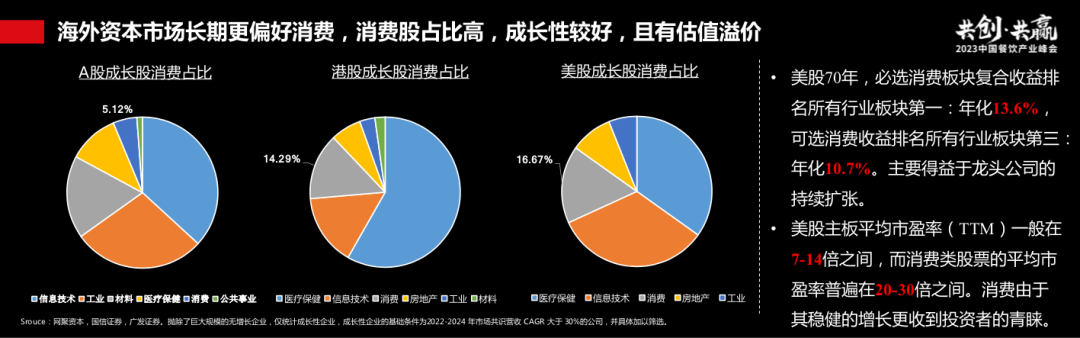

Å─ęÄ─ŻüĒ┐┤Ż¼ųąć°A╣╔│╔ķLąįŽ¹┘MŲ¾śIų╗š╝5%ū¾ėęŻ¼Č°Ė█╣╔║═├└╣╔Ą─š╝▒╚╩Ū▀@éĆöĄūųĄ─3▒Čū¾ėęŻ¼▀@ęŌ╬Čų°ųąć°╩│ŲĘ’ŗ┴ŽąąśI┘Y▒Š╗»Ą─┐šķgĘŪ│Ż┤¾ĪŻ

╚ń╣¹╚ź┐┤├└╣╔Ż¼Å─╩šęµĄ─ĮŪČ╚üĒ┐┤Ż¼─Ļ╗»▒Ż│ųų°ā╔╬╗öĄĄ─Å═║Žį÷ķLŻ¼│¼▀^├└ć°GDPĄ─į÷ķLŻ¼┐╔▀xŽ¹┘M╩šęµę▓╩Ū10.7%ū¾ėęĪŻÅ─├└ć°Ą─╩ąė»┬╩üĒ┐┤Ż¼Ųš═©Ų¾śI┤¾ų┬╔ŽŠ═╩Ū7-14▒Čū¾ėęŻ¼Ą½╩ŪŽ¹┘MŲĘŲ¾śIŲš▒ķį┌20-30▒ČŻ¼╩ŪŲš═©Ų¾śIĄ─3▒Čū¾ėęĪŻ

š¹¾w╔ŽšfŻ¼┐╔─▄ąąśIÅ═╠Kø]ėą╬ęéāŽļĄ──Ū├┤║├Ż¼ø]ėą┐ņ╦┘╗ųÅ═ĄĮęįŪ░Ż¼ę▓ø]ėąĪ░ł¾Å═╩Įį÷ķLĪ▒Ż¼Ą½╩Ū┐┤╬┤üĒĄ─10─ĻĪó20─ĻĪó50─Ļ╔§ų┴70─ĻŻ¼╬ęéā╔Ē╠ÄĄ─ąąśIĪó╦∙į┌Ą─┘ÉĄ└Ż¼ę▓ø]ėą╬ęéāŽļŽ¾Ą──Ū├┤įŃŻ¼┐╔─▄Č╠Ų┌ā╚ėąę╗ą®▓©š█Ż¼Ą½╩ŪČ╚▀^▀@ą®▓©š█ęį║¾Ż¼╬ęéāĢ■░l¼F▓═’ŗ╩│ŲĘąąśI╚į╚╗╩ŪśOŠ▀│╔ķLąį║═┐╣’LļU─▄┴”Ą─┘ÉĄ└ĪŻ

į┘╗žŅÖ2022─Ļ╚½─ĻŻ¼╚╦éā┐╔ęį├„’@Ėą╩▄ĄĮ┘Y▒Š╩ął÷Ą─║«ęŌĪŻųąć°Ė█╣╔║═├└╣╔IPO░ląą┴┐Ž┬ĮĄ18%ū¾ėęŻ¼Ą½▒M╣▄╚ń┤╦Ż¼Ė█╣╔║═A╣╔ę└╚╗╩Ū╚½ć°ĘČć·ā╚▒Ē¼FūŅ║├Ą─┘Y▒Š╩ął÷ĪŻ├└╣╔╚ź─ĻIPOöĄ┴┐Ž┬ĮĄ┴╦80%Ż¼14ā|╚╦┐┌Ą─╩ął÷ŲõīŹėą┐╣’LļUĄųė∙ų▄Ų┌Ą──▄┴”ĪŻ

Ž¹┘MŲĘČ■╝ē╩ął÷Ą─▒Ē¼F’@ų°Ž┬ĮĄŻ¼Å─Č■╝ē╩ął÷ų▓Įé„▀fĄĮę╗╝ē╩ął÷Ż¼┤¾╝ęĖą╩▄ĄĮĄ─║«ęŌĢ■Ė³╝ė├„’@ĪŻ

š¹¾w╔ŽŻ¼▓═’ŗąąśI═Č┘Y░Ė└²öĄŽ┬ĮĄ31%ū¾ėęŻ¼═Č┘YĄ─┐éĮŅ~Ž┬ĮĄ42%ū¾ėęŻ¼├└į¬═Č┘YŽ┬ĮĄ67%ū¾ėęŻ¼ČÓöĄÖCśŗ╗∙Įę╗╝ē╩ął÷═Č┘Y╗∙ĮęčĮø├µ┼R═╦│÷Ą─ē║┴”Ż¼╦∙ęį┤¾╝ę├„’@ĖąėXĄĮ╚ź─Ļę╗╝ē╩ął÷Ą─ÕXįĮüĒįĮ╔┘┴╦Ż¼Ė·2021─Ļ═¼Ų┌Ą─¤ß│▒Ż©┼▌─ŁŻ®ļAČ╬ŽÓ▒╚Ż¼Č¼╠ņęčĮøüĒ┴╦ĪŻ

Å─śI䚥─īė├µüĒšfŻ¼2019─Ļ▓═’ŗąąśIĮėĮ³4.7╚fā|Ż¼╚ź─Ļš¹éĆąąśI╩▄ĄĮ┴╦ę▀ŪķĄ─ųžé¹Ż¼▓╗╣▄╩Ū╚┌┘YĄ─░Ė└²öĄ▀Ć╩Ū╚┌┘YĄ─ĮŅ~Ż¼Č╝ėą┴╦ĘŪ│Ż’@ų°Ą─Ž┬ĮĄĪŻ

╗žŅÖ▀^═∙╩«─ĻŽ¹┘MŲĘ┘Y▒Š╩ął÷Ą─ūā╗»Ż¼š¹¾w╔Ž╩│ŲĘ/▓═’ŗąąśI▀Ćī┘ė┌Ų▓Į╠Į╦„Ų┌Ż¼║▄ČÓļAČ╬ąįĄ─š{š¹╗“╠¶æŻ¼╚ń╣¹Ę┼ĄĮ╩«─ĻĄ─▀@éĆĢrķg┐ńČ╚╚źīÅęĢŻ¼╗“įSĖ∙▒Š▓╗╩Ū╩┬ĪŻ╬ęéā║▄╚▌ęūĖ▀╣└ę╗─ĻĄ─ūā╗»Ż¼Ė▀╣└ūį╝║ę╗─Ļ─▄ū÷Ą─╩┬ŪķŻ¼Ą½╩Ū═∙═∙║÷┬įĄ¶╩«─ĻķLŲ┌Ą─ūā╗»ĪŻ

2022─Ļ▓═’ŗ╩ął÷╗žŅÖ

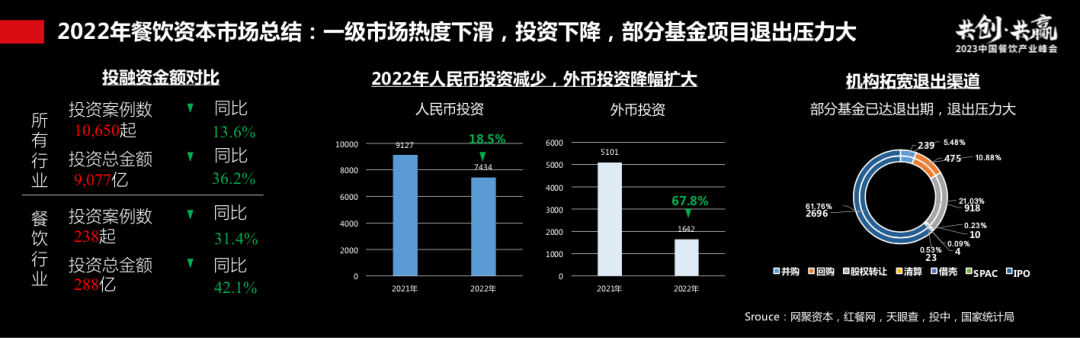

š¹¾w═Č╚┌┘Yė÷└õŻ¼▓┐Ęų╝ÜĘų┘ÉĄ└▒Ē¼F═╗│÷

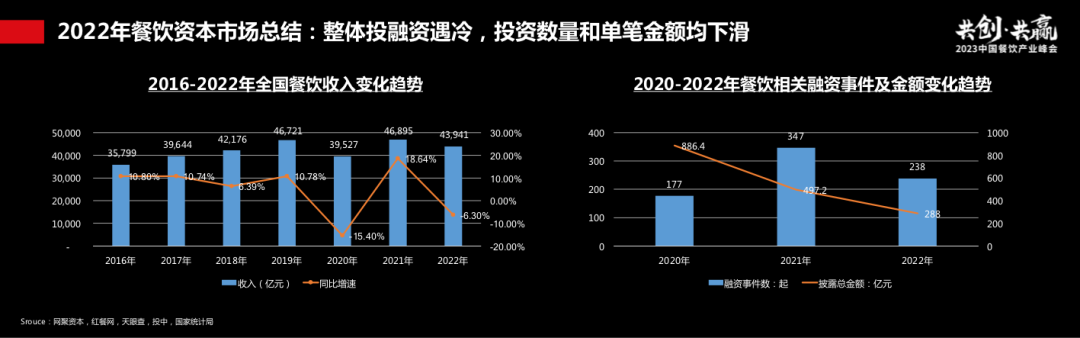

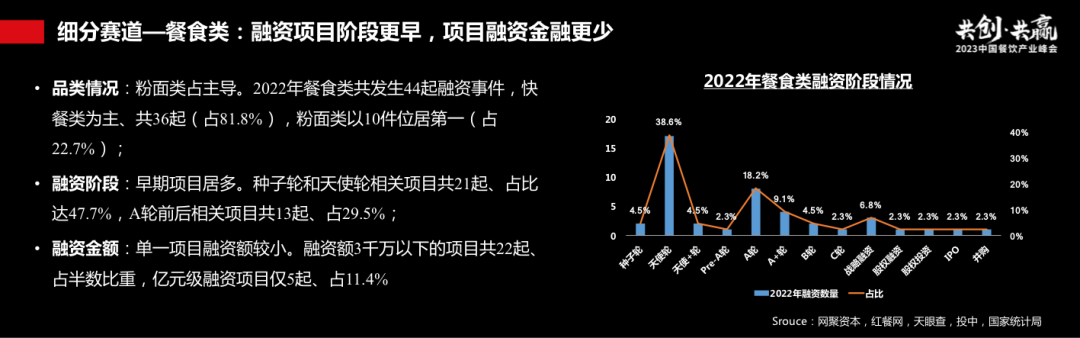

░┤╝ÜĘų┘ÉĄ└üĒĘųŻ¼2022─Ļ▓═╩│ŅÉ╣▓░l╔·44Ų╚┌┘Y╩┬╝■Ż¼┐ņ▓═ŅÉ×ķų„Īó╣▓36ŲŻ©š╝81.8%Ż®Ż¼Ę█├µŅÉęį10╝■╬╗ŠėĄ┌ę╗Ż©š╝22.7%Ż®Ż¼ŲõųąĘ█├µ┘ÉĄ└▒Ē¼F▌^×ķ═╗│÷ĪŻ

š¹¾wüĒ┐┤Ż¼ėąā╔éĆ╠ž³cŻ║ę╗╩ŪÕXĖ³╔┘┴╦Ż¼å╬ę╗ĒŚ─┐╚┌┘YŅ~▌^ąĪĪŻ╚┌┘YŅ~3Ū¦╚fęįŽ┬Ą─ĒŚ─┐╣▓22ŲĪóš╝░ļöĄ▒╚ųžŻ¼ā|į¬╝ē╚┌┘YĒŚ─┐āH5ŲĪóš╝11.4%ĪŻ┤¾╝ę╩ų└’Ą─ÕX▒╚▌^ŠoÅłŻ¼╦∙ęį═ČĄ─ÕXĢ■Ė³╔┘ĪŻ

Č■╩ŪļAČ╬Ė³įń┴╦Ż¼įńŲ┌ĒŚ─┐ŠėČÓĪŻĘNūė▌å║═╠ņ╩╣▌åŽÓĻPĒŚ─┐╣▓21ŲĪóš╝▒╚▀_47.7%Ż¼A▌åŪ░║¾ŽÓĻPĒŚ─┐╣▓13ŲĪóš╝29.5%ĪŻÅ─ĒŚ─┐üĒ┐┤Ż¼2021─ĻŽ¹┘M═Č┘Y¤ß│▒ČÓöĄĒŚ─┐╣└ųĄ▓╗Ą═Ż¼║¾└mĄ─═Č┘YĖ·Ą├▒╚▌^│į┴”Ż¼╦∙ęį┤¾╝ę│»Ė³įńŻ©ę▓Ė³▒Ńę╦Ż®Ą─ĘĮŽ“╚źš{š¹ĪŻ

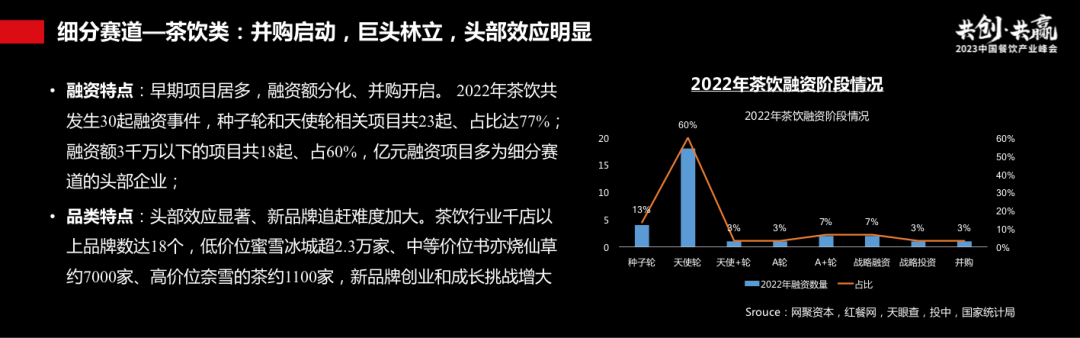

▓Ķ’ŗ┘ÉĄ└Ż¼ęčĮø▀^┴╦įńą®─ĻĪ░╦«┤¾¶~┤¾Ī▒Ą─ļAČ╬Ż¼▀M╚ļĄĮŽÓī”▒╚▌^│╔╩ņĪó╩ął÷Ė±Šųķ_╩╝ą╬│╔Ą─ļAČ╬ĪŻķTĄĻöĄ│¼▀^1000╝ęĄ─▓Ķ’ŗŲĘ┼Ų╣▓ėŗ18éĆŲĘ┼ŲŻ¼Ņ^▓┐ĖéĀÄĖ³╝ė╝ż┴ęŻ¼═¼Ģr╬▓▓┐├µ┼RĄ─ē║┴”ę▓ĘŪ│Ż┤¾Ż¼╠žäe╩Ūį┌╚┌┘Y▀@éĆīė├µŻ¼╬▓▓┐Īóč³▓┐ŲĘ┼ŲĢ■Ė³ļyę╗ą®ĪŻ

š¹¾w╔ŽŻ¼▓Ķ’ŗ┘ÉĄ└Ą─Ė±ŠųęčĮø│§▓Įķ_╩╝ą╬│╔Ż¼Ą═ār╬╗Ą─├█č®▒∙│Ū│¼▀^2╚f╝ęŻ¼Ģ°ęÓ¤²Ž╔▓▌7000╝ęū¾ėęŻ¼─╬讥─▓Ķ1000╝ęū¾ėęŻ¼ą┬Ą─äōśIš▀▀M╚ļ▀@éĆ┘ÉĄ└▓ó┤“ŲŲĖ±Šų║▄▓╗╚▌ęūĪŻ

┐¦Ę╚┘ÉĄ└į┌2021─Ļ▒╗Ųš▒ķĻPūóŻ¼2022─Ļ┘ÉĄ└╚į│ų└m╔²£žŻ¼Č©╬╗▓╗═¼ārĖ±Ä¦Īó▓╗═¼Ž¹┘M╚╦╚║╗“ł÷Š░Ą─▓Ņ«É╗»ĖéĀÄ│╔×ķųž³cĪŻ

Å─┘Y▒ŠŠSČ╚┐┤Ż¼┘ÉĄ└š¹¾w═Č┘Y╗žÜw└ĒąįŻ¼å╬ę╗ĒŚ─┐╚┌┘YŅ~Ų½╔┘Ż¼ļAČ╬š¹¾w╔Žę▓Ų½įńĪŻ

║µ▒║ŅÉĒŚ─┐Ż¼╩▄ę▀Ūķø_ō¶▌^×ķć└ųžĪŻČÓöĄ║µ▒║į┌shopping mallĄ─ł÷Š░╩▄ø_ō¶▒╚▌^┤¾Ż¼ŠW╝tĒŚ─┐╣└ųĄ╗žš{▒╚▌^’@ų°ĪŻ

Å─╚┌┘YŪķør╔Ž┐┤Ż¼ą┬į÷Ą─╚┌┘YĒŚ─┐ĮŅ~Ė³╔┘ę╗ą®Ż¼ļAČ╬Ė³įńę╗ą®Ż¼ę▓Ė³╝ÜĘųę╗ą®Ż¼▒╚╚ń╠ž╔½Ą─å╬ŲĘ╗“š▀╔ńģ^╗»Ą─ł÷Š░ĪŻ

╬┤üĒ╬Õ─Ļ«aśI╝░┘Y▒ŠŁhŠ│Ū░š░

š¦Ģß▀Ć║«Ż¼║±Ęe▒Ī░l

╚ń╣¹═∙╬┤üĒį┘┐┤╬Õ─ĻĄ─įÆŻ¼╬ęŽļ┐╔ęįė├░╦éĆūųüĒĖ┼└©Ż║š¦Ģß▀Ć║«Ż¼║±Ęe▒Ī░lĪŻī”š¹éĆ«aśI║═┘Y▒Š╩ął÷üĒšf╩ŪĪ░š¦┼»▀Ć║«Ī▒Ż¼ī”Ų¾śIüĒšf╩ŪĪ░║±Ęe▒Ī░lĪ▒ĪŻ

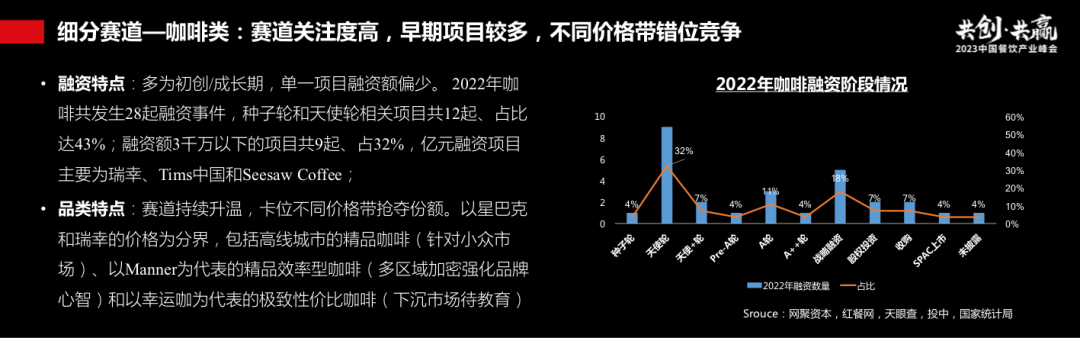

Å─š¹¾w╔Ž┐┤Ż¼Ž¹┘MąąśI╠žäe╩Ū▓═’ŗŻ¼╩Ūę▀Ūķ║¾╗ųÅ═ūŅ┐ņūŅ’@ų°Ą─┘ÉĄ└ĪŻ┤║╣ØŲ┌ķgŻ¼Ž¹┘M╩š╚ļį÷╝ė┴╦12%Ż¼▒╚2019─Ļį÷╝ėĄ─▀Ćę¬ČÓę╗ą®ĪŻ

Ę■äšąįĄ─Ž¹┘M└²╚ń▓═’ŗŽ¹┘MŻ¼’@ų°Ė▀ė┌╔╠ŲĘŽ¹┘MŻ║▓═’ŗ╠├╩│╗žÜw│¼▀^24%Ż¼═Ō┘u/ŅAųŲ▓╦╩ął÷ę▓╔į╬óėąį÷ķLĪŻ

╝ÜĘųüĒ┐┤Ż¼ā╔╝ēĘų╗»▒╚▌^ć└ųžŻ¼Ņ^▓┐Ų¾śI╗∙▒ŠČ╝ŽĒ╩▄ĄĮ┴╦╗ųÅ═Ą─╝t└¹Ż¼╬ęéāĘQų«×ķĪ░╩Żš▀×ķ═§Ī▒Ż¼Č°č³▓┐║═╬▓▓┐Ą─Ų¾śIę└┼f├µ┼Rų°ē║┴”║═╠¶æĪŻ

2022─Ļ╚½─ĻŻ¼╚½ć°ūóõN/Ą§õN▓═’ŗŽÓĻPŲ¾śI│¼50╚f╝ęŻ¼▀@╩ŪĪ░┤¾└╦╠į╔│Ī▒Ą─Üł┐ß▀^│╠Ż¼«ö╚╗ī”Ī░╩ŻŽ┬Ī▒üĒĄ─ā׹ŃŲ¾śIüĒšfę▓╠N▓žų°ÖCĢ■ĪŻ

╚ń╣¹░č─┐╣Ō═¹Ž“╚½Ū“Ż¼ć°═ŌŽ¹┘MŲĘŲĘ┼ŲČÓöĄĮøÜv┴╦╬Õ╩«─Ļ╔§ų┴ę╗░┘ČÓ─ĻĄ─┐╝“×ĪŻ╬ęéā░čš¹éĆŽ¹┘MŲĘąąśI╚½Ū“ūŅ┤¾Ą─14╝ę╣½╦Šū÷┴╦ī”▒╚Ż¼▀@ą®Ų¾śI┤¾ČÓ┤®įĮ┴╦ČÓéĆĮøØ·ų▄Ų┌Ż¼ĮøÜv▀^æĀÄŻ¼ĮøÜv▀^║ŹŚlŻ¼ĮøÜv▀^Ę▒śsŻ¼ę▓ĮøÜv▀^╝╝ągūāĖ’Ż¼ėą▓┐Ęų╔§ų┴╩Ū┐ńįĮā╔╚²éĆ╩└╝oŻ¼▓┼│╔ķL×ķ╚½Ū“Ė„ąąĖ„śI«öųą╩▄╚╦ĻPūóĪó╩▄╚╦ūųžĄ─Ų¾śIĪŻ

╬ęéā┐éĮY┴╦Ųõ╚ń║╬┤®įĮų▄Ų┌Ż¼╚ń║╬│╔×ķĖ„ūį┘ÉĄ└Ą─═§š▀Ą─įŁę“ĪŻ╩│ŲĘ’ŗ┴Ž╣½╦Š┤¾ČÓĮøÜv┴╦╚²éĆļAČ╬Ż║

Ą┌ę╗éĆļAČ╬╩ŪĪ░å╬³c═╗ŲŲĪ▒Ż¼╣½╦Šėą║├Ą─«aŲĘĪóėąūŅ╗∙ĄAĄ─Ė∙ō■ĄžŻ¼Š═─▄╗ŅŽ┬üĒĪŻį┌įōļAČ╬Ż¼Ų¾śIąĶꬊ½£╩Ą─╩ął÷Ūą╚ļŻ¼┬²┬²░čę╗éĆå╬ŲĘū÷║├Ż¼▓┼ėą─▄┴”ū÷ŲĘ┼ŲŻ¼╔§ų┴ū÷ČÓéĆŲĘ┼ŲŻ¼┤╦ĢrŠ═▀M╚ļ┴╦Ī░ŲĘ┼ŲęńārĪ▒ļAČ╬ĪŻį┘═∙║¾Ż¼ū÷ĄĮę╗Č©Ą─ŲĘ┼Ų║═ę╗Č©Ą─ęÄ─Ż¾w┴┐ęį║¾Ż¼Š═▀M╚ļĪ░┤µ┴┐ŲŲŠųĪ▒ļAČ╬Ż¼╝┤═©▀^┘Y▒ŠĄ─ĘĮ╩Į╚ź╩š┘ÅĖ³ČÓĄ─ŲĘ┼ŲŻ¼╚źš¹║Ž╔ŽŽ┬ė╬ĪŻ

ī”╚½Ū“ŅIŽ╚Ą─Ž¹┘MŲĘŲ¾śIĄ─蹊┐▒Ē├„Ż¼ļm╚╗╝ÜĘųĄ─ąąśI▓╗═¼Īó╣½╦ŠĄ─░lš╣Üv╩Ę▓╗ę╗Ż¼Ųõ░lš╣┬ĘÅĮ┤¾¾w╩ŪŽÓ╦ŲĄ─Ż¼į┌ĮøÜv┴╦å╬³c═╗ŲŲĪóŲĘ┼ŲęńārļAČ╬ų«║¾Ż¼Š∙═©▀^╠Į╦„Ą┌Č■Ū·ŠĆŻ¼┤“ķ_į÷ķL┐šķgŻ¼īŹ¼F┤µ┴┐═╗ŲŲĪó│ų└mį÷ķLĪŻ

Ī░Ž“Ļ¢╗©─Šęū×ķ┤║Ī▒Ż¼į┌┘Y▒ŠČ╦Ż¼ć°═ŌŅ^▓┐Ž¹┘MŲĘ┼ŲĄ─│╔ķLČ╝│õĘųĮĶė├┴╦┘Y▒ŠĄ─┴”┴┐Ż¼═©▀^▓ó┘ÅĪó═Č┘YĪóʧ╗»Ż¼śŗĮ©╣½╦Šį÷ķLĄ─ą┬ę²ŪµĪóą┬Ū·ŠĆŻ¼│╔×ķ╚½Ū“ĘČć·ā╚Ė„ūį╦∙į┌┘ÉĄ└Ą─²łŅ^Ų¾śIĪŻ

70%Ą─╣½╦Š═©▀^Ī░ŲĘ┼ŲŠžĻć▀\ĀIĪ▒Ą─┬ĘÅĮ▀MąąöUÅłŻ¼┤·▒ĒąįĄ─╣½╦ŠŠ═╩Ū╚Ė│▓Īó░┘╩┬Īó░┘═■┼c┐╔┐┌┐╔śĘŻ¼╦³éāČ╝╩Ū┼┼├¹┐┐Ū░Ą─╩│ŲĘ’ŗ┴Ž╣½╦ŠŻ¼▒│║¾ėąų°▌^ÅŖĄ─╣®æ¬µ£║═Ę■äšųą┼_Ż╗

20%Ą─Ų¾śI╩Ūī┘ė┌Ī░╔ŽŽ┬═©│įĪ▒Ż¼░čš¹éƵ£Śl┤“═©Ą─Ż¼▒╚╚ńū÷╚ŌĄ─Ż¼╔Žė╬ū÷Bų│Ż¼Ž┬ė╬ū÷õN╩█Ż╗ū÷ė═Ą─Ż¼╔Žė╬ĘNų▓╬’Ż¼Ž┬ė╬ū÷Ū■Ą└ĪŻ

ų╗ėą7%ū¾ėęĄ─Ų¾śI░lš╣┬ĘÅĮī┘ė┌Ī░╝»ųą▒¼ŲŲĪ▒Ż¼ų╗īŻūóę╗éĆŁh╣ØŻ¼Ž±JBSŻ¼ķ_╩╝╩ŪÜó┼ŻĄ─Ż¼║¾üĒÜóžiĪóÜóļuŻ¼ų╗ū÷═└įūĄ─Łh╣ØĪŻ

ČÓöĄĄ─Ų¾śIū÷ĄĮę╗Č©¾w┴┐║¾Ż¼Ų¾śI×ķ┴╦▀Mę╗▓ĮöUÅł▓ó┤®įĮų▄Ų┌Ż¼Č╝Ģ■▀xō±ŲĘ┼Ų▀\ĀIĄ─╩ųĘ©Ż¼═©▀^╩š┘ÅĪó▓ó┘ÅĄ─ĘĮ╩ĮöU┤¾ūį╝║Ą─Ą┌Č■Ū·ŠĆĪŻ

Š═Ž±╚Ė│▓Ż¼Ųõ┐ńįĮ┴╦ę╗éĆ░ļ╩└╝oŻ¼Å─å╬ę╗─╠Ę█Ą─ąąśIķ_╩╝▓╝ŠųŻ¼ū÷┤¾ęį║¾ĮøÜv┴╦æĀÄŻ¼ė┌╩Ūķ_╩╝╝µ▓óĪó╩š┘ÅŻ¼Å─Č°▀M╚ļš{╬ČŲĘĪó╦ß─╠Īó’ŗŲĘŅIė“Ż¼░³└©║¾├µū÷╣®æ¬µ£ūāĖ’Ż¼ū÷╦ÄŲĘĄ╚Ą╚Ż¼Č╝╩Ū═©▀^╩š┘Å▓ó┘ÅĄ─ĘĮ╩ĮöU┤¾ūį╝║Ą─Ą┌Č■Ū·ŠĆĪŻ

╚š▒Š▒Š═┴╩ąųĄūŅ┤¾Ą─▓═’ŗŲ¾śIĪ¬Ī¬╚¬ä┘┐ž╣╔Ż¼ŲņŽ┬ōĒėą╚²╩«ČÓéĆ▀Bµi▓═’ŗŲĘ┼ŲŻ¼ę▓╩ŪÅ─╩«Äū╝ęķTĄĻķ_╩╝Ż¼║¾├µĻæĻæ└m└m▓ó┘Å┴╦14éĆ▓═’ŗ╣½╦ŠŻ¼▓┼ą╬│╔┴╦║▄ÅŖĄ─ŲĘ┼ŲŠžĻćĪŻ

Å─┘Y▒ŠĄ─ĮŪČ╚üĒ┐┤Ż¼ć°ā╚▓═’ŗąąśI▒╗Ī░░ļĻP╔Žę╗╔╚┤░Ī▒Ż©IPO╝tŠG¤¶é„┬䯮Ż¼═¼Ģr┤“ķ_┴╦ā╔╔╚ķTŻ©▓ó┘Å║═Ė█╣╔Ą─ÖCĢ■Ė³ČÓ┴╦Ż®ĪŻ╬ęéāįu╣└Ż¼▒O╣▄▓┐ķTĄ─ęŌłD║═ĘĮŽ“▓ó▓╗╩ŪĪ░ę╗ĄČŪąĪ▒Ż¼Č°╩ŪŽŻ═¹═©▀^š■▓▀Ą─ę²ī¦Ż¼░čĖ³ČÓĄ─┘Yį┤Īó┘YĮę²╚ļĄĮć°╝ę╣─äŅĄ─ą┬┼dąąśIŻ¼═¼Ģr▒▄├Ō╔┘öĄ╣½╦ŠŃ@┐šūėŻ¼▒╚╚ńšf▓╗ąĶę¬┤¾┴┐╚┌┘YĄ─ĪóęÄ─Ż▌^ąĪĪóø]ėąį÷ķLĄ─Ų¾śI▀M╚ļ┘Y▒Š╩ął÷╩šĖŅŠ┬▓╦ĪŻ

═¼ĢrŻ¼ūŅĮ³╔ŽĮ╗╦∙Īó╔ŅĮ╗╦∙Ż¼ę▓ėą┤¾┴┐╩│ŲĘ▓═’ŗŲ¾śIŲĮęŲ▀^╚źŻ╗Ė█╣╔īŹļH╔Ž╩ŪŽ¹┘MŲĘĘŪ│ŻŲ½║├ŅÉĄ─Į╗ęū╦∙Ż¼╦¹éāę▓ŽŻ═¹ęÄ─Ż▒╚▌^┤¾ĪóĮøĀI▒╚▌^ĘĆĮĪĄ─Ų¾śIĄĮĖ█╣╔╚┌┘YĪŻ

╬ęéāī”▒╚┴╦Üv╩Ę╔Ž▓═’ŗ╩│ŲĘąąśIęčĮø╔Ž╩ąĄ─╣½╦ŠŻ¼░l¼FÄū║§╦∙ėąĄ─ŲĘŅÉį┌ų„░Õ║═Ė█╣╔Č╝╩Ū▒╚▌^╩▄ÜgėŁĄ─ĪŻ╦∙ęį╬ęéāŅAėŗŻ¼╬┤üĒĄ─┌ģä▌▓╗Ģ■░l╔·Ė∙▒ŠąįĄ─ūā╗»Ż¼ų„░Õ║═Ė█╣╔ę└╚╗╩ŪĢ■Ž¹┘MŲĘŲ¾śI┘Y▒Š╗»Ą─ųžę¬╚ļ┐┌ĪŻ

ūóāįųŲĖ─Ė’║¾Ż¼ČÓīė┤╬┘Y▒Š╩ął÷░ÕēKĄ─Č©╬╗ęčĮø├„┤_Ż¼ų„░ÕŽ▓ÜgĪ░┤¾Ī▒Ż¼┐Ųäō░ÕŽ▓ÜgĪ░ė▓┐Ų╝╝Ī▒Ż¼äōśI░ÕŽ▓ÜgĪ░ą┬Ī▒Ż¼ę“┤╦╬ęéāčą┼ąŻ¼Ž¹┘MŲĘŲ¾śIĪó╩│ŲĘ╣®æ¬µ£Ų¾śIŽļę¬į┌ų„░Õ╔Ž╩ąŻ¼ę╗Č©ę¬═∙Ī░┤¾Ī▒╔Ž├µ┐┐Ż¼ęÄ─Żę¬┤¾ĪóžöäšųĖś╦ę¬ūŃē“░▓╚½Ż¼ę¬│╔×ķ╝ÜĘų┘ÉĄ└Ą─Ņ^▓┐Ų¾śIĪŻ

Ė█╣╔ę╗ų▒╩ŪŽ▓ÜgŽ¹┘MŲĘŅÉĄ─Ż¼Ž▓Ügį÷ķLĄ─Īó│╔╩ņĄ─ĪóęÄ─Ż▒╚▌^┤¾Ą─Īó┴„äėąį▒╚▌^║├Ą─Ų¾śIŻ¼╦∙ęįĖ█╣╔ę╗ų▒ø]ėą├„┤_Ž▐ųŲąį╗“š▀Į¹ų╣ąįĄ─ąąśIĪŻ

┴Ē═Ōę╗╔╚ķT╩Ū▓ó┘ÅŻ¼╬ęéāęčĮøĻæĻæ└m└m┐┤ĄĮ▓╗╔┘▓ó┘ÅĄ─░Ė└²Ż¼▒╚╚ń─╬č®║═śĘśĘ▓ĶŻ¼ę▓▒╚╚ńąĪ²ł┐▓║═╩±┤¾ébĪŻ╬┤üĒŻ¼╔Ž╩ą╣½╦Š▓ó┘Å║═ąąśIš¹║ŽĄ─ÖCĢ■Ė³ČÓę╗ą®ĪŻ

ąąśIŽ▌╚ļį÷ķLĮ╣æ]Ż¼Č°å╬ę╗╣½╦ŠĄ─╠ņ╗©░Õ═╗ŲŲėąę╗Č©─▄┴”Ž▐ųŲŻ¼ĮĶų·═Ō▓┐łFĻĀ/ŲĘ┼Ų╩Ūėąą¦═╗ŲŲ╠ņ╗©░ÕĄ─ĘĮĘ©ĪŻ║Ż═Ō║▄ČÓ░┘ā|╝ēäeĄ─Ų¾śIŻ¼╦³éā│╔ķLĄ─┬ĘÅĮę▓┤¾ČÓ╩Ū└¹ė├┘Y▒ŠĄ─╩ųČ╬ū÷ąąśI▓ó┘Å║═š¹║ŽĪŻ

ī”Ų¾śI╝ę║══Č┘Yš▀Ą─Į©ūh

ķLŲ┌ų„┴xŻ¼ū÷║├ūį╝║

š¹¾w╔ŽŻ¼╚ń╣¹ę¬┐┤╬┤üĒ5-10─Ļ┘Y▒Š╗»Ą─«aśIĖ±ŠųŻ¼┤¾ų┬┐╔ęįÜw╝{×ķā╔ŠõįÆŻ¼Ī░│┴ų█é╚┼ŽŪ¦Ę½▀^Ī▒║═Ī░Ž“Ļ¢╗©─Šęū×ķ┤║Ī▒Ż¼▀@ę▓╩Ū╬ęéāī”▀^╚ź╩«─ĻĄ─╗žŅÖ║═╬┤üĒ╬Õ─ĻĄ─š╣═¹ĪŻ

ī”Ų¾śI╝ę║══Č┘Yš▀Č°čįŻ¼╬ęéāĄ─Į©ūh╩Ū8éĆūųŻ║ķLŲ┌ų„┴xŻ¼ū÷║├ūį╝║ĪŻ

Å─┘Y▒Š“īäėĄĮārųĄ“īäėŻ¼┘Y▒Š╗»╩Ū╦«ĄĮŪ■│╔Ą─ĮY╣¹Ż¼Ų¾śIę¬ĘĆ▓Į╠ß╔²ęÄ─ŻŻ¼ūįÅŖät╚fÅŖĪŻ

═¼ĢrŻ¼╝ė┤¾öĄūų╗»Ą─Į©įOŻ¼ėąęŌūRĄžų▓Į╝ėÅŖžöäš║ŽęÄĄ─│╠Č╚Ż¼ęįķ_Ę┼ĪóĘeśOĄ─æBČ╚ōĒ▒¦┘Y▒Š╗»Ż¼├µŽ“╬┤üĒū÷Ū░š░ąįĄ─┘Y▒ŠęÄäØĪŻ

ī”═Č┘Y╚╦Č°čįŻ¼Į©ūhū÷ĢrķgĄ─┼¾ėčŻ¼▓╗ūĘ’L┐┌Č°ūĘārųĄŻ¼Ī░│įĪ▒▀@éĆ┘ÉĄ└╩Ū│ŻŪÓĄ─┘ÉĄ└Ż¼▓╗ę¬×ķę╗ĢrĄ─é„┬ä╦∙ė░ĒæŻ¼Ė·«aśIū÷┼¾ėčŻ¼Ė·Ģrķgū÷┼¾ėčĪŻ

ŠWŠ█┘Y▒Šį┤ė┌«aśIŻ¼ŽŻ═¹ęį«aśIĄ─ĘĮĘ©šō╚źū÷═Č┘YŻ¼┼cŅ^▓┐Ą─Ų¾śI╣▓═¼│╔ķLŻ¼ųąć°ėą╚½Ū“ūŅā׹ѥ─╣®æ¬µ£╝»╚║Ż¼ėą╩«╦─ā|Ū┌ä┌▀M╚ĪĄ─Ž¹┘M╚╦╚║Ż¼╩│ŲĘ/▓═’ŗąąśIļx╚½Ū“ā׹ŃŲĘ┼ŲĄ─▓ŅŠÓ╝╚į┌ė┌«aśI║═Ų¾śIĄ─Ų³c║═ęĢę░ĪóĖ±Šų║═šJų¬Ż¼ę▓į┌ė┌┘Y▒Š┼c«aśIĄ─╚┌║ŽŻ©Š═Ž±3G┘Y▒Šų«ė┌░┘═■ėó▓®Ż®ĪŻ

ūŅ║¾Ż¼║åå╬ąĪĮYę╗Ž┬ĪŻķLŲ┬║±č®Ż¼┤®įĮų▄Ų┌Ż╗ķLŲ┌ų„┴xŻ¼ū÷║├ūį╝║ĪŻ╩│ŲĘ▓═’ŗ╩ŪķLŲ┬║±č®Īó┤®įĮų▄Ų┌Ą─ķLŪÓ┘ÉĄ└Ż¼▓╗╣▄╩Ūū÷«aśI╚╦Ż¼▀Ć╩Ūū÷═Č┘Y╚╦Ż¼Č╝ꬳį│ųķLŲ┌ų„┴xŻ¼ū÷║├ūį╝║ĪŻ┼c┤¾╝ę╣▓├ŃĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║