╚f┐ŲĄ─TOD╔·ęŌ

üĒį┤/ė^³cųĖöĄ

ū½╬─/±T▓╩įŲ

Į³╚šŻ¼╚f┐Ų╝»łF║═╔Ņ█┌ĄžĶF║Žū„Ą─╔Ņ█┌×│ŅŻėĪRAIL INĒŚ─┐š²╩Įķ_śIŻ¼┐é¾w┴┐Į³10╚fŲĮĘĮ├ūĪŻįōĒŚ─┐╩Ū╔Ņ│¼┐饞ś╦╔╠śIŠC║Ž¾wSIC╔Ņ×│ŅŻįŲųąą─Ą─╔╠śI║╦ą─Ż¼Ė▓╔wĄžĶF2Īó9Īó11╠¢ŠĆŻ¼▀B═©╝tśõ×│šŠĪó╝tśõ×│─ŽšŠŻ¼ī┘ė┌TOD╔╠śIĒŚ─┐ĪŻ

▀@╩Ū╚f┐Ų║═╔ŅĶF║Žū„Ą─ĒŚ─┐┐sė░ų«ę╗Ż¼īŹļH╔ŽŻ¼╚f┐Ųį┌TODŅIė“┼cČÓéĆĮ╗═©▄ēĄ└╝»łF▀Mąą┴╦║Žū„Ż¼▓ó┤“įņ┴╦ęį╠ņ┐šų«│ŪŽĄ┴ą×ķ┤·▒ĒĄ─TODĒŚ─┐Ż¼Š▀éõ▌^┤¾Ą─śIäšā×ä▌ĪŻ

┼c┤╦═¼ĢrŻ¼į┌TODśIäš░lš╣╔ŽŻ¼╚f┐Ųę▓├µ┼Rų°üĒūį²ł║■Īó╚AØÖĄ╚ĖéĀÄī”╩ųĪóęį╝░ĒŚ─┐ķ_░l▀\ĀIīė├µĄ─ųTČÓ╠¶æĪŻ

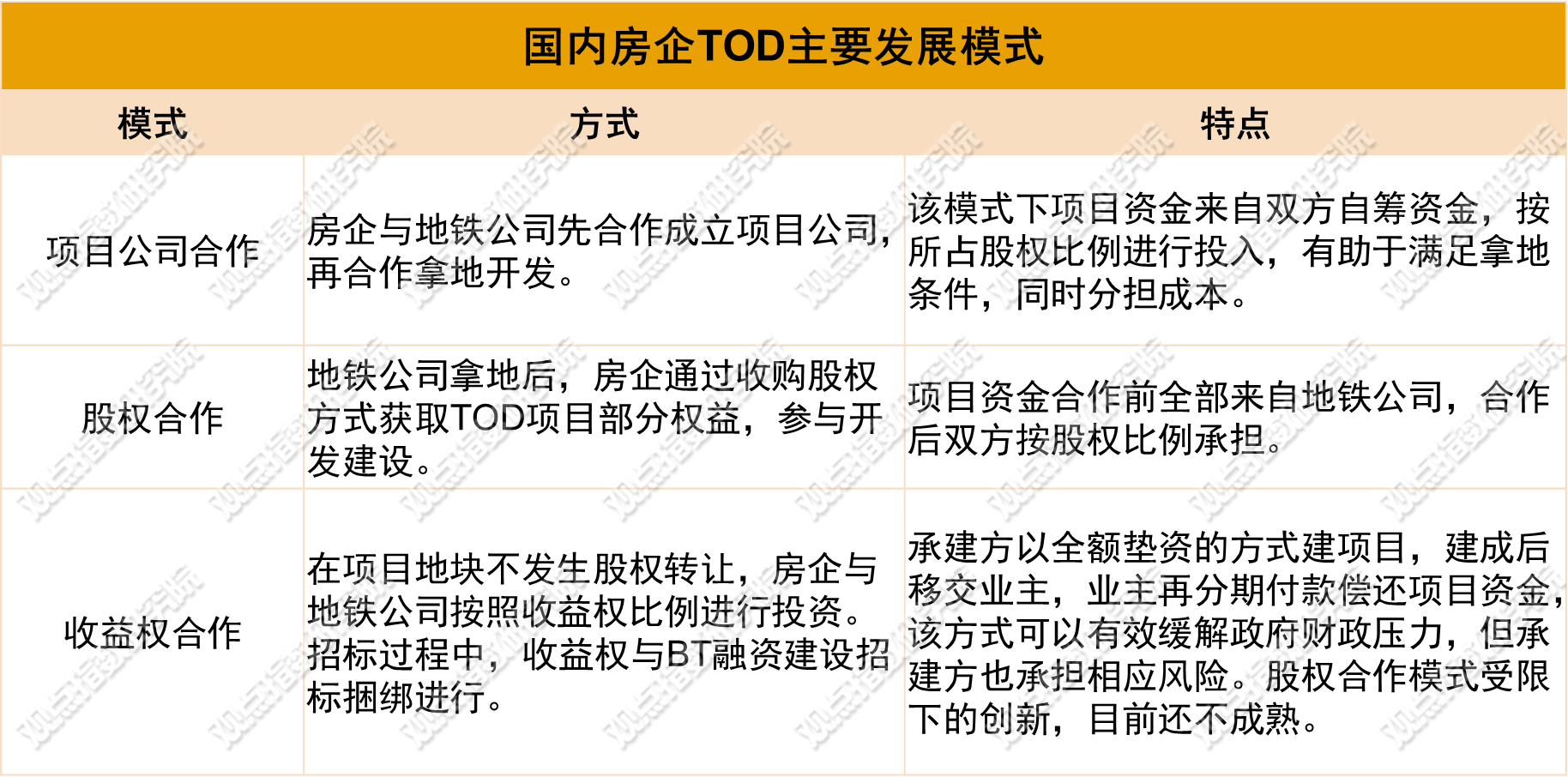

TOD╗∙ĄA┼c─Ż╩Į▀xō±

─┐Ū░Ż¼Ę┐Ų¾ķg┬ō╩ųķ_░lTODĒŚ─┐Ą─░Ė└²▓╗į┌╔┘öĄŻ¼Ą½«öŽ┬ų„┴„ķ_░l─Ż╩Į╚įęįĘ┐Ų¾┼c▄ēĮ╗╝»łF║Žū„×ķų„ĪŻ

ŲõųąŻ¼┼c«öĄž▄ēĄ└Į╗═©Ų¾śI╚ńĄžĶF║Žū„Ż¼│╔×ķų„ꬥ─ĘĮ╩Įų«ę╗ĪŻ╚ń╚AØÖų├Ąž┼c╔ŅĶF╝»łF▀_│╔æ┬į║Žū„Ż¼┬ō║Ž┤“įņ▒▒šŠ│¼║╦ųąą─Ż╗ū┐įĮ╔╠śI┼c╔ŅĶF╔╠śIöy╩ų│╔┴ó║Ž┘Y╣½╦ŠŻ¼░lš╣ŹÅÅB▒▒│¼╝ēśą╝~╔╠śIĒŚ─┐Ą╚ĪŻ

┼cĄžĶF╣½╦Š║Žū„Ą──Ż╩Įę▓╩Ū╚f┐Ų▓╔╚ĪĄ─ųžę¬ĘĮ╩ĮŻ¼ō■ė^³cųĖöĄĮyėŗŻ¼╚f┐Ų─┐Ū░║Žū„ī”Ž¾░³└©║╝ų▌╩ąĄžĶFų├śIėąŽ▐╣½╦ŠĪó╔Ņ█┌╩ąĄžĶF╝»łFėąŽ▐╣½╦ŠĪó╔Ž║Ż╔Ļ═©ĄžĶF╝»łFėąŽ▐╣½╦ŠĄ╚Ż¼║Žū„ĒŚ─┐ėą║╝ų▌Īż╚f┐Ų╬┤üĒ╠ņ┐šų«│ŪĪó╔Ņ█┌╚f┐ŲĪżšķ×│ģRĪó╔Ž║Ż╠ņ┐š╚f┐ŲÅVł÷Ą╚ĪŻ

═©▀^╩ß└Ē┐╔ęį░l¼FŻ¼╔ŅĶF╝»łF╩Ū╚f┐Ųį┌TODśIäš╔ŽūŅ┤¾Ą─║Žū„╗’░ķŻ¼▀@ę▓╩Ūūį╔ŅĶF│╔×ķ╚f┐ŲĄ─ųžę¬╣╔¢|║¾Ż¼ļpĘĮ▓┼ķ_╩╝╣▓═¼═Ų▀M▄ēĄ└+╬’śIĄ─ķ_░l─Ż╩ĮŻ¼×ķ╚f┐Ų╚š║¾▀M±vą┬│Ū╩ą▓╝ŠųTODĒŚ─┐Ż¼┤“Ž┬┴╦ųžę¬Ą─╗∙ĄAĪŻ

ę╗░ŃŪķørŽ┬Ż¼Š▀éõTODī┘ąįĄ─ĄžēKŻ¼ė╔ė┌ĒŚ─┐▒Š╔Ēķ_░lļyČ╚▌^┤¾Ż¼ę¬Ū¾Ėé┘I╚╦ąĶꬊ▀éõ▄ēĄ└Į╗═©ŠĆ┬ĘĮ©įO╝░▀\ĀI╝╝ąg─▄┴”Ż¼▀@ĘNć└Ė±Ą─£╩╚ļŚl╝■Ž▐ųŲŻ¼ūīĄžĶF╣½╦ŠōĒėą┤¾┴┐TOD┘Yį┤ĪŻ╣½ķ_öĄō■’@╩ŠŻ¼╔ŅĶF╝»łFęč½@Ą├22éĆĄžĶF╔Ž╔wĒŚ─┐Ą─ŠC║Žķ_░lÖÓŻ¼ęÄ─Ż╝s×ķ1261╚fŲĮĘĮ├ūŻ¼į┌Į©├µĘe╝s680╚fŲĮĘĮ├ūĪŻ

Ą½Å─ĒŚ─┐ķ_░l▀\ĀIīė├µ╔Ž┐┤Ż¼╔ŅĶF▓ó▓╗ōĒėąŽÓĻPĮø“×ĪŻęį╔ŅĶF╝»łFŲņŽ┬Ą─╔ŅĶF╔╠śI×ķ└²Ż¼įō╣½╦ŠŠ▀ėą╬ÕŚl╔╠śI«aŲĘŠĆŻ¼░³└©│¼╝ēŠC║Ž¾wĪ¬Ī¬╔ŅĶFģRČ╝ĪóŠC║Ž¾wĪ¬Ī¬╔ŅĶFģR│ŪĪóÅ═║Ž¾wĪ¬Ī¬╔ŅĶFģR└’ĪóšŠĮų╔╠śIĪ¬Ī¬╔ŅĶFģRĘ╗ęį╝░šŠÅd╔╠śIĪ¬Ī¬╔ŅĶFģR¾AĪŻ

ūŅą┬öĄō■’@╩ŠŻ¼į┌╔╠śI▀\ĀI░ÕēKŻ¼─┐Ū░╔ŅĶF╔╠śIį┌ĀI╔╠śI├µĘe╝s64╚fŲĮĘĮ├ūŻ¼┐éęÄäØ╔╠śIĒŚ─┐│¼▀^90éĆŻ¼╬┤üĒ┐éĮøĀI├µĘe╝s320╚fŲĮĘĮ├ūĪŻ

Ą½īŹļH┬õĄžĘĮ├µŻ¼─┐Ū░╔ŅĶF╔╠śI▀\ĀIĄ─ĒŚ─┐ęįšŠĮų╔╠śI║═šŠÅd╔╠śI×ķų„Ż¼«aŲĘŠĆųąÖn┤╬▌^Ė▀Ą─│¼╝ēŠC║Ž¾w«aŲĘŠĆĪ¬Ī¬╔ŅĶFģRČ╝Ż¼Ģ║¤o┬õĄžĒŚ─┐ĪŻļm╚╗šŠ³c╩Ūʱ░lš╣┤¾ą═ŠC║Ž¾w┼c▒Š╔ĒŚl╝■Īóų▄▀ģŁhŠ│ŽÓĻPŻ¼Ą½▓╗┐╔ʱšJĄ─╩Ū╔ŅĶF╔╠śI─┐Ū░į┌╔╠śIķ_░l▀\ĀI╔ŽĄ─Įø“×▀Ć▌^×ķŪĘ╚▒ĪŻ

┼cų«ŽÓī”Ż¼╚f┐Ų▒Š╔ĒŠ▀éõę╗Č©Ą─╔╠śI▀\ĀIĮø“ׯ¼┤╦═Ō▀ĆėąīŻķTĄ─╔╠śI▀\ĀIŲĮ┼_ėĪ┴”Ż¼«aŲĘŠĆ║Ł╔w┤¾ą═ŠC║Ž¾wĪó┘Å╬’ųąą─Īó╔ńģ^╔╠śI╝░Įųģ^╔╠śIĄ╚Ż¼─▄ØMūŃ┤¾▓┐ĘųĄžēKĄ─╔╠śI░lš╣ąĶŪ¾ĪŻ

ę“┤╦Ż¼į┌┤╦▒│Š░Ž┬Ż¼ī”ė┌╔ŅĶFüĒšfŻ¼▒╚Ųūį╝║├ŃÅŖķ_░l▀\ĀIŻ¼║═╚f┐Ų▀@ŅÉĘ┐Ų¾║Žū„ķ_░lŻ¼īŹ¼Fā×ä▌╗źča╬┤ćL▓╗╩Ūę╗éĆ║├ĘĮ╩ĮĪŻ

ė^³cųĖöĄšJ×ķŻ¼▀@ĘNĘĮ╩Į─▄×ķĘ┐Ų¾║═▄ēĄ└Į╗═©Ų¾śIļpĘĮĦüĒ└¹║├ĪŻė┌╚f┐ŲŻ¼─▄½@Ą├Ė³ČÓā×┘|Ą─▄ēĮ╗螊Ć═┴Ąž┘Yį┤Ż¼▀MČ°▀_ĄĮęÄ─Ż║═śI┐āį÷ķLĄ──┐Ą─ĪŻė┌╔ŅĶFŻ¼─▄īŹ¼F═┴Ąžęńār║═╬’śIį÷ųĄŻ¼░lš╣▓┐Ęų╔╠śIĄž«aśI䚯¼═Ļ╔Ų¼FėąįO╩®ĪŻ

║Žū„─Ż╩Į╔ŽŻ¼ō■ė^³cųĖöĄĮyėŗŻ¼Ę┐Ų¾┼c▄ēĮ╗╝»łFĄ─║Žū„ų„ę¬ėą╚²ĘN─Ż╩ĮŻ¼╝┤ĒŚ─┐╣½╦Š║Žū„Īó╣╔ÖÓ║Žū„Īó╩šęµÖÓ║Žū„Ż¼Ųõųą╣╔ÖÓ║Žū„ķ_░l─Ż╩Įį┌Ę┐Ų¾ųąūŅ×ķ│ŻęŖĪŻ

üĒį┤Ż║╣½ķ_┘Y┴ŽŻ¼ė^³cųĖöĄš¹└Ē

ō■ė^³cųĖöĄė^▓ņŻ¼╚f┐Ųęį╔Ž╚²ĘN─Ż╩ĮŠ∙ėą║Žū„ĒŚ─┐Ż¼Ųõųą╣╔ÖÓ║Žū„║═ĒŚ─┐╣½╦Š║Žū„─Ż╩ĮūŅ×ķ│Żė├Ż¼┤╦═Ōę▓ėąćLįć╩šęµÖÓ║Žū„─Ż╩ĮĪŻ

Ū░ā╔ĘN║Žū„ķ_░l─Ż╩Į▒Š┘|╔ŽŅÉ╦ŲŻ¼╩ŪĖ∙ō■┘YĮŽ┬Ą─╣╔ÖÓš╝▒╚╣▓═¼Ęųöé│╔▒ŠŻ¼’LļUŽÓī”▌^ąĪŻ¼┘YĮš╝ė├ē║┴”ę▓▌^ąĪŻ¼╩Ū░³└©╚f┐Ųį┌ā╚┤¾▓┐ĘųŲ¾śIĄ─▀xō±ĪŻČ°Ą┌╚²ĘNät┼cŪ░ā╔š▀ėą├„’@ģ^äeŻ¼ų„ę¬ęįéĆ░Ėą╬╩Į┤µį┌ĪŻ

üĒį┤Ż║╣½ķ_┘Y┴ŽŻ¼ė^³cųĖöĄš¹└Ē

ŲõųąĄ─Ąõą═░Ė└²Ż¼╩Ū╔Ņ█┌ĄžĶF┼c╚f┐Ų║Žū„ķ_░lĄ─╔Ņ│¼┐é╔Ņ×│ģRįŲųąą─Ż¼įōĒŚ─┐╔╠śI▓┐Ęųęčė┌5į┬ķ_śIĪŻ▀@éĆĒŚ─┐▓╔╚ĪĄ─╩Ū╩šęµÖÓ║Žū„─Ż╩ĮŻ¼Š▀¾w▀\ū„─Ż╩Į×ķ╚f┐Ųęį╚½Ņ~ē|┘YĄ─ĘĮ╩ĮĮ©ĒŚ─┐Ż¼Į©│╔║¾ęŲĮ╗╔ŅĶFŻ¼╔ŅĶFį┘ĘųŲ┌ĖČ┐Ņāö▀ĆĒŚ─┐┘YĮĪŻ

▀@ĘNĘĮ╩ĮŽ┬╚f┐ŲąĶę¬│ąō·ę╗Č©│╠Č╚Ą─’LļUŻ¼ę“×ķŲõ▓ó╬┤│ųėą╣╔ÖÓŻ¼ĒŚ─┐«aÖÓ╚įÜw╔ŅĶF╝»łF╦∙ėąĪŻĄ½═¼Ģrę▓Ę┤ė││÷▀@ĘN─Ż╩ĮĒś└¹▀_│╔║Žū„ąĶę¬ųTČÓŪ░╠߯¼▓╗āHąĶę¬║Žū„ļpĘĮĄ─Ė▀Č╚ą┼╚╬Ż¼š■Ė«īė├µĄ─ų¦│ųę▓╩Ūųžę¬įŁę“Ż¼ę“┤╦▓ó▓╗│Żė├ė┌TOD─Ż╩ĮĄ─║Žū„ųąĪŻ

ĖéųĄ─ĖéĀÄī”╩ų

ć°ā╚Ę┐Ų¾ųąŻ¼▓╝ŠųTODŅIė“▌^įńŪęŠ▀éõŽÓ«öĮø“ץ─ķ_░l╔╠Ż¼│²┴╦╚f┐Ųų«═ŌŻ¼▀Ćėą╚AØÖ║═²ł║■Ż¼ā╔š▀Č╝╩Ū╚f┐ŲĄ─ÅŖä┼ī”╩ųĪŻ

╩ūŽ╚╩Ū├±Ų¾²ł║■Ż¼Ųõī”ė┌TODĒŚ─┐ķ_░lĄ─╠Į╦„ŽÓī”▌^įńŻ¼─┐Ū░ą╬│╔┴╦ęįTOD×ķę└═ąĄ─╠ņĮųŽĄ┴ąŻ¼▓óæ{┤╦īŹ¼F┴╦╔╠śI╔ŽĄ─ęÄ─Ż╗»░lš╣ĪŻŽÓĻP┘Y┴Ž’@╩ŠŻ¼²ł║■ęčķ_░lTODĒŚ─┐╝s80éĆŻ¼Ė▓╔w│Ū╩ą20ėÓū∙Ż¼ęįTOD×ķ║╦ą─Ą─╚½śIæBķ_░l├µĘe│¼Ū¦╚fŲĮĘĮ├ūĪŻ

TOD─Ż╩ĮĄ─╝ė│ųŻ¼ę▓ūī²ł║■╔╠śIĒŚ─┐½@Ą├ę╗Č©│╠Č╚╔ŽĄ─┐═┴„┴┐▒ŻšŽĪŻō■ė^³cųĖöĄ┴╦ĮŌŻ¼2022─Ļ²ł║■╠ņĮųŽĄ┴ą2022╚½─ĻūŌĮ╩š╚ļ×ķ88.94ā|į¬Ż¼╔╠ł÷╚½─ĻŲĮŠ∙╚š┐═┴„200╚f╚╦┤╬Ż¼å╬éĆĒŚ─┐╚šŠ∙┐═┴„┴┐╝s3╚f╚╦┤╬ĪŻ

Č°ū„×ķć°Ų¾Ą─╚AØÖŻ¼æ¬įō╩Ū╚f┐Ų─┐Ū░ūŅ×ķÅŖä┼Ą─ĖéĀÄī”╩ųŻ¼ā╔š▀Č╝į┌╔Ņ█┌Īó╔Ž║ŻĄ╚ĄžōĒėą▌^ČÓĄ─ĒŚ─┐Ż¼ę▓┼c╔ŅĶFį┌TODśIäš╔Žėą║Žū„ĪŻ

2022─Ļ5į┬Ż¼╔Ņ█┌ĄžĶF║═╚AØÖų├Ąž║×╩┴╦æ┬į║Žū„┐“╝▄ģfūhŻ¼╬┤üĒīóį┌ć°ļHąįŠC║ŽĮ╗═©śą╝~Īó│Ū╩ąTOD«aŲĘĪó╔╠śI▀\ĀIĄ╚ČÓéĆŅIė“Ż¼ķ_š╣ÅVĘ║Īó╔Ņ╚ļĪó╚½├µĄ─║Žū„ĪŻ

ė^³cųĖöĄšJ×ķŻ¼╔ŅĶF╝»łFėąŽÓ«ööĄ┴┐Ą─▄ēĄ└╔Ž╔wŠC║Ž¾wĒŚ─┐Ż¼Č°╚AØÖų├Ąžį┌╔╠śI▓╗äė«aķ_░l▀\ĀIĘĮ├µėą▌^ÅŖ─▄┴”Ż¼ļpĘĮĄ─║Žū„Ģ■Įo╚f┐ŲĦüĒę╗Č©ē║┴”ĪŻ

ō■ė^³cųĖöĄ┴╦ĮŌŻ¼╚AØÖ─┐Ū░Ą─TODĒŚ─┐ķ_░lŅÉą═ų„ę¬ėą╚²ĘNŻ¼Ęųäe×ķ▄ēĄ└╔Ž╔wTODŠC║Ž¾w─Ż╩ĮĪóšŠ│Ūę╗¾wTODŠC║Ž¾w─Ż╩Į╝░┴ó¾w│¼╝ēĮ╗═©śą╝~TODŠC║Ž¾w─Ż╩ĮŻ¼▀@┼c╚f┐Ų─┐Ū░ōĒėąĄ─TODĒŚ─┐ķ_░lŅÉą═╗∙▒Šę╗ų┬ĪŻ

üĒį┤Ż║Ų¾śI┼¹┬ČŻ¼ė^³cųĖöĄš¹└Ē

ī”▒╚ā╔š▀ŅHŠ▀┤·▒ĒąįĄ─ĒŚ─┐Ż¼╚AØÖų├ĄžĄ─╔Ž║Ż╚fŽ¾│ŪĒŚ─┐Ż¼×ķ╔Ž║Ż╩ū└²▄ć▌vČ╬╔Ž╔w╬’śIĒŚ─┐Ż¼ę▓╩Ū╚½ć°╩ū└²▄ć▌vČ╬╔Ž╔w╔╠śIŠC║Ž¾wĒŚ─┐Ż¼įōĒŚ─┐2019─Ļ-2022─Ļ╚šŠ∙┐═┴„Š∙ŠS│ųį┌3╚fĄĮ4.5╚f╚╦┤╬ģ^ķgĪŻ

Č°╚f┐Ų2022─Ļ9į┬ķ_śIĄ─╔Ž║Ż╠ņ┐šų«│ŪŻ¼═¼śė×ķ┤¾ą═ŠC║Ž¾wĒŚ─┐Ż¼┐═┴„ĘĮ├µŻ¼└█ėŗ┐═┴„│¼600╚fŻ¼į┬Š∙┐═┴„│¼░┘╚fŻ¼ŲĮ╚š╚šŠ∙┐═┴„╝s3╚fŻ¼ų▄─®╚šŠ∙┐═┴„╝s6╚fĪŻ

ŽÓ▒╚ų«Ž┬Ż¼ā╔╝ęŲ¾śI¤ošō╩ŪTODĒŚ─┐Ą─ķ_░lŅÉą═Ż¼▀Ć╩Ū│Ū╩ąģ^╬╗Īó┤¾ą═ŠC║Ž¾wĄ─Ą─TOD╔╠śIĒŚ─┐Ą─┐═┴„▒Ē¼FŻ¼īŹļHČ╝ŽÓ▓Ņ▓╗┤¾ĪŻ▀@ę▓ęŌ╬Čų°═¼Ą╚Śl╝■Ž┬Ż¼├µī”ÅŖä┼Ą─ĖéĀÄī”╩ųŻ¼ęį╝░įĮüĒįĮČÓĄ─╚ļŠųŲ¾śIŻ¼╚f┐ŲŽļę¬½@Ą├ā×┘|TODĒŚ─┐┘Yį┤Ż¼īóĢ■ūāĄ├Ė³╝ė└¦ļyĪŻ

┤╦═ŌŻ¼TODĒŚ─┐░lš╣ę╗░Ńėą║─┘Y┤¾Īóų▄Ų┌ķLĪó═Č┘Y╗žł¾┬²Ą╚╠ž³cŻ¼ę“┤╦╚f┐Ų▀ĆąĶę¬├µ┼Rķ_░l▀\ĀI╔ŽĄ─ļy³cŻ¼ęį╝░Ė▀Ņ~═Č╚ļ┼c╗žł¾Ų┌Õe┼õĄ─å¢Ņ}ĪŻ

╩ūŽ╚╩ŪĒŚ─┐ķ_░lļyČ╚Ė▀Ż¼TODĒŚ─┐ė╔ė┌┼cĮ╗═©śą╝~ÓÅĮ³Ż¼ųąķg▀Ć┤®▓Õų°▄ēĄ└Į╗═©Ą─▀\ąąģ^ė“Ż¼ŽÓī”Ųš═©Ąž«aķ_░lĒŚ─┐ļyČ╚ę¬┤¾Ą├ČÓŻ¼┼cų▄▀ģŁhŠ│╚┌║Žę▓╩ŪąĶę¬┐╝æ]Ą─å¢Ņ}Ż¼Ū░Ų┌ęÄäØąĶę¬╗©┘M┤¾┴┐ĢrķgŻ¼┤╦═Ō║Ž└Ēąįę▓ų┴ĻPųžę¬ĪŻ

Ųõ┤╬╩Ū┤¾ą═Ą─TODĒŚ─┐ė╔ė┌═Ļéõąįę¬Ū¾Ż¼┼õéõ┤¾┴┐ūį│ųĄ─╔╠śIĪó«aśI╝░╣½╣▓Ę■䚥╚▓╗═¼ŅÉą═śIæBĪŻį┌┤╦īė├µŻ¼ĒŚ─┐Į©│╔┬õĄžŻ¼║¾Ų┌ķLŲ┌▀\ĀIĖ³╝ė┐╝“×Ų¾śI╩ŪʱŠ▀éõ▌^ÅŖĄ─▓┘▒P─▄┴”ĪŻ

ūŅ║¾▀ĆąĶę¬┐╝æ]ĄĮŻ¼▓┐ĘųTODĒŚ─┐īó│Ū╩ąĮ╗═©┼c│Ū╩ą╣”─▄ų├ė┌ĶF┬Ę╔ŽĘĮŻ¼ąĶę¬äōą┬║══╗ŲŲ¼FėąĄ─│Ū╩ą╣▄└Ē╝░Į©ų■ęÄĘČŻ¼▓┘ū„▀^│╠ųąę¬┼cš■Ė«▒Ż│ų├▄ŪąĄ─£Ž═©Ż¼ęįīżŪ¾║Ž└Ē║ŽĘ©Ą─įOėŗĘĮ░ĖŻ¼▓┼─▄Ēś└¹═Ų▀M┬õĄžĪŻ

│╔▒Š═Č╚ļĘĮ├µŻ¼┤╦Ū░2020─ĻśI┐āĢ■╔ŽŻ¼╚f┐Ųį°┼¹┬Č┴╦Ųõį┌TODśIäšĘĮ├µĄ─═Č╚ļĪŻĮžų┴2020─Ļ6į┬Ż¼╚f┐Ų└█ėŗ½@╚Ī49éĆTODĒŚ─┐Ż¼╔µ╝░Į©ų■├µĘe1803╚fŲĮĘĮ├ūŻ¼└█ėŗ┐é═Č╚ļ2400ā|į¬ĪŻ╚ńĮ±ęč▀^╚źīóĮ³╚²─ĻŻ¼ļSų°½@╚ĪĒŚ─┐Ą─į÷ČÓŻ¼╚f┐ŲĄ─═Č╚ļŽÓą┼Ģ■Ė³┤¾ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║