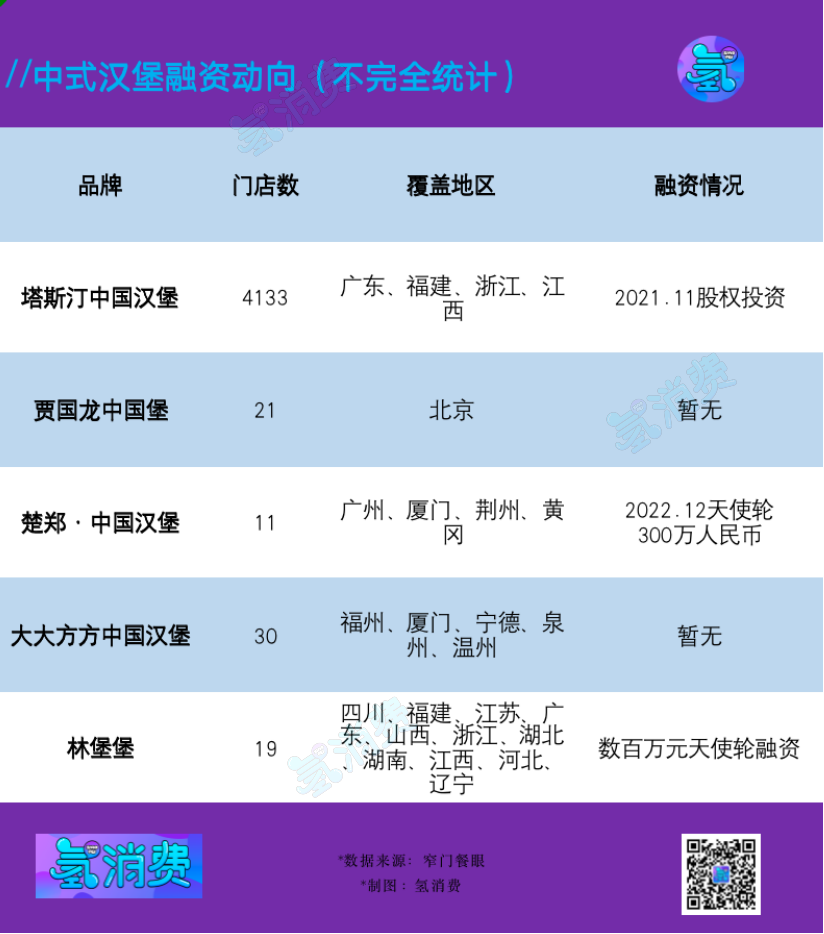

Ī░ųąć°Øh▒żĪ▒Ųµęu┐ŽĄ┬╗∙Ż║Ī░Ą═ārĪ▒▓┼╩ŪÜó╩ų’Ą

üĒį┤/ÜõŽ¹┘M

ū„š▀/┤¾┐╔

▓╗ų¬▓╗ėXŻ¼╬„╩Į┐ņ▓═Ą─ŅI═┴ųąŻ¼į┌╚²─Ļę▀ŪķŲ┌ķg▒╗▀@śėę╗éĆŲĘ┼ŲĪ░─µ’LĘŁ▒PĪ▒ĪŻ

▀@╚²─ĻüĒŻ¼¹£«öä┌į┌ųąć°Š│ā╚Ą─ķTĄĻöĄ┴┐į÷╝ė┴╦1000+╝ęŻ¼┐ŽĄ┬╗∙į÷╝ė┴╦1500+╝ęŻ¼╚A╚R╩┐ą┬ĄĻ╝ė├╦öĄ┴┐Ė³▀_ĄĮ8000ČÓ╝ęĪŻĄ½│²┴╦▀@ą®Č·╩ņ─▄įöĄ─ŲĘ┼ŲŻ¼ę╗éĆ┤¾Ė┼▀Ć║▄╔┘╚╦┬Āšf▀^Ą─Ī░ųą╩ĮØh▒żĪ▒ŲĘ┼Ų╦■╦╣═ĪŻ¼š²į┌Ū─╚╗ß╚ŲĪŻ

āHį┌2022─Ļ║¾╚²éĆ╝ŠČ╚Ż¼Å─ĖŻĮ©Ų╝ęĄ─╦■╦╣═ĪŠ═ķ_│÷┴╦1800╝ęķTĄĻŻ¼╚ńĮ±Ė³╩Ūæ{ĮĶ4304éĆķTĄĻ┐éöĄŻ¼▀h▀hē║Ą╣▒žä┘┐═│╔×ķ╬„╩Į┐ņ▓═ąąśIĄ┌╦─╬╗Ż¼╔§ų┴ėą═¹Ž“¹£«öä┌░lŲø_ō¶ĪŻ

łDŲ¼üĒį┤Ż║śO║ŻŲĘ┼Ų▒O£yŲĮ┼_

ęį╦■╦╣═Ī×ķ┤·▒ĒĄ─Ī░ųą╩ĮØh▒żĪ▒Ą─┤║╠ņŻ¼šµĄ─ę¬üĒ┴╦å߯┐

01

Ī░ųą╩ĮØh▒żĪ▒Ż¼

Øh▒żĮńą┬ę╗╚╬Ī░┴„┴┐├▄┤aĪ▒Ż┐

ūŅĮ³Ą─▓═’ŗ┘ÉĄ└Ż¼┼cĪ▒ųą╩ĮØh▒żĪ░ŽÓĻPĄ─äėŽ“▓╗öÓĪ¬Ī¬

│╔Č╝ę╗╝ęĪ░ųą╩Į§r╚ŌĄ░▒żŲĘ┼ŲĪ▒ĪĖ┴ų▒ż▒żĪ╣ą¹▓╝½@Ą├öĄ░┘╚fį¬╠ņ╩╣▌å╚┌┘YŻ¼═Č┘YĘĮ╩Ū┐ņĄ─┤“▄ćäō╩╝╚╦ĻÉéźąŪŻ¼2021─Ļ9į┬Š═ęčĮø═Ļ│╔üĒūį▓ż╠}äō═ČĄ─░┘╚f╝ē╚╦├±Ä┼╠ņ╩╣▌å╚┌┘YĪŻĪĖ│■ÓŹųąć°Øh▒żĪ╣═Ļ│╔üĒūį┴°▀M┘Y▒ŠĄ─300╚fį¬╠ņ╩╣▌å╚┌┘YŻ¼╣└ųĄ▀_3000╚fĪŻ

╬„žÉĄ─äō╩╝╚╦┘Zć°²łš²╩Įī”═Ōą¹▓╝Ż¼Å─4į┬10╚šŲŲõ┐ņ▓═ą┬ŲĘ┼ŲĪ░┘Zć°²ł┐šÜŌxĪ▒š²╩ĮĖ─├¹×ķĪ░┘Zć°²łųąć°▒żĪ▒Ż¼£╩éõę¬ķ_500╝ęĄĻĪŻ

│┴╝┼ČÓĢrĄ─▓═’ŗ┘ÉĄ└¤ßÕXė┐äėŻ¼┼cę╗éĆą┬Ė┼─ŅĪ¬Ī¬Ī░ųą╩ĮØh▒żĪ▒Ą─ß╚Ų▓╗¤oĻPŽĄĪŻ

į°ĮøĄ─╦■╦╣═Ī╩Ūę╗╝ęĪ░ŲĮŲĮ¤oŲµĪ▒Ą─┼¹╦_ĄĻŻ¼į┌═┌Š“ĄĮĪ░ųą╩ĮØh▒żĪ▒▀@éĆĖ┼─Ņ║¾ķ_åó┴╦Ī░┐±’jĪ▒ų«┬ĘŻ¼3─Ļ═žĄĻĮ³4000╝ęŻ¼│╔×ķ«öų«¤o└óĄ─Øh▒ż╚”Ēö┴„ĪŻ

Ī░├µ░³┼▀Ī▒╩Ū╦■╦╣═Ī▀xō±Ą─┼cŲõ╦¹Øh▒ż▓╗═¼Ą─ų„┤“▓Ņ«É³cŻ¼▀xė├48ąĪĢr└õā÷░lĮ═├µłFŻ¼╩ų╣żō{ųŲŻ¼¼Fł÷║µ┐ŠŻ¼┼c╬„╩ĮØh▒żĮŌā÷║¾╝ė¤ßĄ─├µ░³┼▀ŽÓ▒╚Ż¼┐┌ĖąĖ³╝ė╦╔▄ø╦ų┤ÓĪŻį┌ŪąĖŅĘĮ╩Į╔ŽŻ¼ę▓▓╔╚Ī┴╦╚ŌŖAx│Żė├Ą─å╬▀ģŪąĖŅĘĮ╩ĮĪŻ

ų┴ė┌Øh▒żųą╩╣ė├Ą─W┴ŽŻ¼ųąć°▓╦╩Įę▓│╔×ķųą╩ĮØh▒żĄ─ėą┴”äōą┬³cĪ¬Ī¬ąĪ²ł╬rĪó¶~ŽŃ╚ŌĮzĪó└▒ūėļuĪó▒▒Š®┐Š°åĄ╚Ą╚ĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼Ī░¶~ŽŃ╚ŌĮzĪ▒Øh▒żųą╩Ūėą¶~┼┼Ą─Ż¼┬ķŲ┼Č╣Ė»ņęųąę▓╩Ūėą╚ŌĄ─Ż¼ĮĶų·Ū╔├ŅĄ─ųą▓═+╬„ņęĄ─╚┌║Žäōą┬Ż¼╦■╦╣═Ī¤oę╔┤“│÷┴╦ę╗Ę¼ą┬╠ņĄžĪŻ

▀@Ę▌┼c▒Ŗ▓╗═¼Ż¼ę▓įS▓╗ę╗Č©─▄ūīØh▒żĖ³║├│įŻ©┐┌╬ČęŖ╚╩ęŖųŪŻ®Ż¼Ą½ĮYĮYīŹīŹĄž┤“įņ│÷┴╦▓Ņ«É╗»║═ėøæø³cŻ¼│╔╣”│╔×ķ╦■╦╣═ĪĀIõNĄ─Ūą╚ļ┐┌Ż¼į÷╝ė┴╦ŲĘ┼ŲĄ─įÆŅ}Č╚║═é„▓źČ╚Ż¼į┌ąĪ╝tĢ°ĪóČČ궥╚ŲĮ┼_│÷╚”Ż¼ūīŲĘ┼ŲŠ▀éõ┴╦ŠW╝tī┘ąįŻ¼╚ńĮ±Ż¼╦■╦╣═ĪČČ궎ÓĻPęĢŅl▓źĘ┼┴┐ęč│¼28ā|Ż¼ąĪ╝tĢ°╔ŽĄ─ŽÓĻP╣Pėø│¼▀^4╚f+ĪŻ

╦■╦╣═ĪŲĘ┼Ųę▓ŠoŠoūźūĪ┴╦Ī░ć°│▒Ī▒▀@ę╗ĀIõNŪą╚ļ┐┌Ż¼į┌╦■╦╣═ĪĄ─ŲĘ┼Ųš¹¾węĢėXśŗĮ©╔ŽŻ¼ęįųąć°ąč¬{×ķįŁą═Ż¼▓ó┼õ╔ŽĮŌÅĪóŽķįŲĄ╚é„Įyį¬╦žŻ¼ūīć°│▒įOėŗĖ³×ķ═╗│÷Ż¼┼c┤╦═¼ĢrŻ¼╦■╦╣═Ī▀Ćį°Įø┼c░┘╩┬┐╔śĘ░l╩█┬ō├¹ć°│▒╩ų▐kŻ¼┼c╬─äōŲĘ┼Ų¢|ĘĮ║├ČY║Žū„═Ų│÷▀^ę╗░µęįĘŪ▀z─Š░µ─Ļ«ŗ×ķ╗∙ĄAĄ─╗ó─ĻĖŻÜŌ░³čbŻ¼└╬└╬║╗īŹĪ░ć°│▒Ī▒▀@ę╗ėĪŽ¾ĪŻ

ĮĶų·Ī░ųąć°Øh▒żĪ▒+Ī░▓Ņ«É╗»«aŲĘ┘u³cĪ▒Ż¼╦■╦╣═Ī▓╗āH╩š½@┬Ģ┴┐Ż¼Ė³╩š½@į·į·īŹīŹĄ─╚╦ÜŌŻ¼ČČę¶Ī░╦■╦╣═ĪŻ©ųąć°Øh▒żŻ®├└╩│ŠųĪ▒Ą─łF┘ÅųąŻ¼2┐Ņ│¼100╚f+┘Å┘IŻ¼3┐Ņ│¼80╚f+┘Å┘IŻ¼ō■┴╦ĮŌŻ¼╦■╦╣═ĪęčöĄ┤╬─├Ž┬ČČę¶▒ŠĄž╔·╗ŅłF┘ÅĦžø░±õN╩█╣┌▄ŖĪŻ

Ī░ųą╩ĮØh▒żĪ▒öž½@╚ń┤╦ų«┤¾Ą─┬Ģ┴┐Ż¼ļyĄ└╬„╩Į┐ņ▓═Ą─ŲŲ╚”ą┬├▄┤aŠ═▀@├┤šęĄĮ┴╦Ż┐

02

▓╗╩Ūā╚WŻ¼ę▓▓╗╩Ū’×Ųż

Ī░Ą═ārĪ▒▓┼╩Ū║╦ą─ą─ųŪ

į┌ąĪ╝tĢ°╔Ž╦č╦„╦■╦╣═ĪŻ¼įuār┐╔ų^░²┘H▓╗ę╗ĪŻ

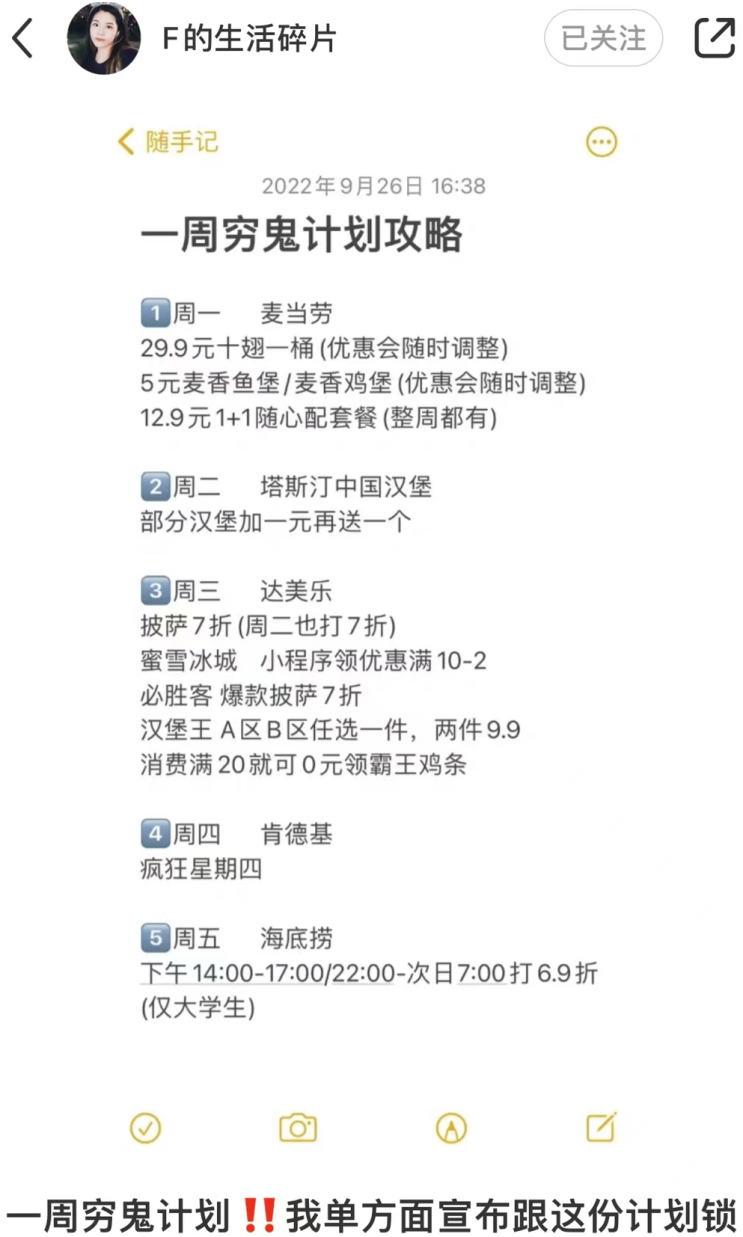

É█▀@éĆ┐┌╬ČĄ─ĘŅ╦³×ķĪ░ė└▀hĄ─╔±Ī▒Ż¼ėXĄ├▒╚┐ŽĄ┬╗∙║═¹£«öä┌Č╝║├│įŻ╗▓╗Ž▓Üg╦³Ą─ė├æ¶Ż¼ätšJ×ķ╩ŪĪ░║┌░Ą┴Ž└ĒĪ▒ĪŻĄ½ūŅČÓĄ─įuārät═Ė┬Č┴╦╦³Ī░│÷╚”Ī▒Ą─šµš²├ž╝«Ī¬Ī¬Ī░9.9 į¬ę╗éĆ┤¾Øh▒ż+┐╔śĘŻ¼▀Ćę¬╩▓├┤ūįąą▄ćŻ┐Ī▒

š„Ę■Ž¹┘Mš▀Ą─║╦ą─Ż¼ę▓įS▓╗╩ŪĪ░¶~ŽŃ╚ŌĮzĪ▒╩ĮĄ─ųąć°’Lā╚WŻ¼ę▓▓╗╩Ū╦■╦╣═ĪĄ─¬ÜķT’×ŲżŻ¼Č°╩ŪŲĘ┼ŲĄ─¬Ü╠žČ©╬╗║═Ī░Ą═ārĪ▒ą─ųŪĪŻ

łDŲ¼üĒį┤Ż║ąĪ╝tĢ°@FĄ─╔·╗Ņ╦ķŲ¼

į┌ąĪ╝tĢ°╔Ž▒¼╗Ą─Ī░ę╗ų▄ĖF╣ĒėŗäØ╣ź┬įĪ▒Ą╚╩ĪÕX╣ź┬įųąŻ¼ŅlŅl│÷¼F╦■╦╣═ĪĄ─╔Ēė░ĪŻ

ų▄Č■Ģ■åT╚šŻ¼╦■╦╣═Ī▓┐ĘųØh▒ż╝ėę╗į¬į┘╦═ę╗éĆŻ¼ų╗ę¬╩«╚²į¬╝┤┐╔ŽĒ╩▄2éĆØh▒żŻ¼ØMūŃ┴╦▓╗╔┘─Ļ▌p╚╦Ą─╬ĖĪŻ

▓╗āHį┌Ģ■åT╚šŻ¼ČČę¶╔Ž╦■╦╣═Ī┼┼├¹Ą┌ę╗Ą─╠ū▓═āH╩█ 34.9 į¬Ż¼░³║¼ā╔éĆŽŃ└▒ļu═╚Øh▒żĪóę╗ī”ŽŃ└▒ļu│߯¼ę╗Ę▌┤ų╩ĒŚl║═ā╔▒Ł▒∙ÖÄ┐╔śĘŻ¼▀@éĆ▓═┴┐į┌┐ŽĄ┬╗∙║═¹£«öä┌Ż¼┘Mė├ätų┴╔┘ĘŁ▒ČĪŻ

┐╔ęįšfŻ¼Ī░Ą═ārĪ▒│╔×ķ╦■╦╣═Ī½@╚Īė├æ¶Ą─Üó╩ų’ĄĪŻčąŠ┐Ė„ŲĮ┼_ė├æ¶ī”╦■╦╣═ĪĄ─įuārŻ¼Ī░▒Ńę╦Ī▒│÷¼FĄ─Ņl┬╩ę▓ūŅĖ▀Ż¼▓╗╔┘╚╦īóŲõ«öū„¹£«öä┌Īó┐ŽĄ┬╗∙Ą─Ī░ŲĮ╠µĪ▒ĪŻ

ŽÓ▌^ė┌«aŲĘ╚f─ĻļyĖ³ą┬Ą─╚A╚R╩┐Ż¼╦■╦╣═Ī▒╚¹£«öä┌Īó┐ŽĄ┬╗∙▒Ńę╦Ż¼▒╚╚A╚R╩┐║├│įĄ─Č©╬╗Ż¼ę▓įS▓┼╩ŪŲõū▀╝tĄ─║╦ą─ę¬įEĪŻ

į┌╣Pš▀īŹĄžū▀įLĄ─ę╗╝ę╬╗ė┌Č■ŠĆ│Ū╩ąĄ─╦■╦╣═ĪŻ¼ķ_į┌╚f▀_ĖĮĮ³Ż¼ķTĄĻ╝sį┌40éĆŲĮĘĮŻ¼╣▓ėą16éĆ▓═╬╗Ż¼«aŲĘārĖ±ģ^ķgŠ∙į┌10-20į¬ų«ķgĪŻĖ∙ō■ĄĻåTĻÉ╩÷Ż¼┐═å╬ārį┌20į¬ū¾ėęŻ¼ų„ę¬ŅÖ┐═╩Ūų▄▀ģĄ──Ļ▌p╚╦Ż¼═Ō┘uĀI╩š┤¾ė┌ķTĄĻ╩šęµĪŻ

ŽÓ▌^ė┌ŲĮŠ∙▓═╬╗į┌50éĆęį╔ŽĄ─┐ŽĄ┬╗∙║═¹£«öä┌Ż¼¤ošō╩ŪÅ─ķTĄĻČ©╬╗▀Ć╩ŪÅ─«aŲĘārĖ±Ż¼┼cŲõšf╩Ūī”ś╦┐ŽĄ┬╗∙Ī󹣫öä┌Ż¼Ė³Ž±╩Ūį┌Ī░ōīĪ▒╚A╚R╩┐Ą─╔·ęŌĪŻ

╦■╦╣═Īš²╩ŪšęīżĄĮ┐ŽĄ┬╗∙Ī󹣫öä┌┼c╚A╚R╩┐ų«ķgĄ─┐š░ūģ^ķgŻ¼ū÷Ą├▒╚╚A╚R╩┐Ī░║├ę╗³c³cĪ▒Ż¼ūźūĪ─Ū╚║ī”┐ņ▓═ŲĘ┘|ėąę¬Ū¾Ą½ėųūóųžąįār▒╚Ą──Ļ▌pė├æ¶Ż¼│╔Š═┴╦Ī░Ī▒ųąć°▒żĪ▒Ą─│▒┴„ę²ŅI┴”ĪŻ

┼c┤╦═¼ĢrŻ¼ų„╣źŽ┬│┴╩ął÷ę▓╩Ū╦■╦╣═ĪĄ─▓▀┬įų«ę╗ĪŻ╦■╦╣═Ī 70% Ą─ķTĄĻķ_į┌Č■ŠĆ╝░ęįŽ┬│Ū╩ąŻ¼┐ŽĄ┬╗∙Ī󹣫öä┌ØB═Ė┬╩ŽÓī”▌^Ą═ŪęČ©╬╗┼cę╗ŠĆ│Ū╩ą▓ó▓╗═Ļ╚½ę╗ų┬Ż¼Įo┴╦╦■╦╣═Ī░lš╣Ą─ÖCĢ■ĪŻ

š╝ō■╩ął÷Ī░┐š░ūģ^Ī▒Ż¼į┌ČČę¶╔Ž▒¼╗Ą─╦■╦╣═Ī│╔×ķ│▒┴„Ž¾š„Ż¼ŪęŲõŲĘ┼ŲČ©╬╗Ė³─Ļ▌pŻ¼«aŲĘ╗©śė░┘│÷Ż¼│╔╣”Š█╝»┴╦ę╗┼·Žļę¬ćL§rĄ──Ļ▌pĘ█ĮzĪŻ

Ī░ųą╩ĮØh▒żĪ▒─▄ē“│÷╚”Ż¼Ī░ųą╩ĮĪ▒ų╗╩ŪŪ╦äėč█Ū“Ą─Ė▄ŚUŻ¼╦■╦╣═Īė├ŲīŹļHąąäėūC├„Ż¼Ī░├└╬ČĪ▒+Ī░ŲĮārĪ▒Ą─┬ōĮYŻ¼│╔×ķĘ²½@ė├æ¶Ą─ūŅų▒ĮėĘ©ķTĪŻ

03

Ū░ėąĪ░└ŪĪ▒Ż¼║¾ėąĪ░╗óĪ▒

Ī░ųą╩ĮØh▒żĪ▒ąĶꬹ┬ęŌ┴x

┤“ĮŁ╔ĮļyŻ¼╩žĮŁ╔Įätė╚×ķ▓╗ęūĪŻ╦■╦╣═ĪĄ─░lš╣Ż¼▓╗āH╬³ę²┴╦▒ŖČÓųą╩ĮØh▒żą┬ŲĘ┼Ų▀Mł÷ĮŪųŻ¼¹£«öä┌Īó┐ŽĄ┬╗∙Ą╚└Ž═µ╝ęéāę▓įńęč╗óęĢĒ±Ē±ĪŻ

ę╗ĘĮ├µ╩Ū«aŲĘČ╦Ą─ī”æ¬╔²╝ēĪ¬Ī¬

6į┬5╚šŻ¼┐ŽĄ┬╗∙ą┬ŲĘĪ░’×Øh▒żĪ▒Ż¼į┌ĮŁ╬„─Ž▓²ĪóŠ┼ĮŁĪóą┬ėÓŽ▐Č©╔Ž╩ąŻ¼ų„┤“┼c╦■╦╣═ĪŅÉ╦ŲĄ─’×ŲżŻ¼┐ŽĄ┬╗∙ą┬ŲĘOK╚²╝■╠ūŻ©Øh▒żČ■▀xę╗Ż║╠┘ĮĘ’L╬Čļu┼┼Øh▒żĪó└Ž▒▒Š®’L╬Č’×Øh▒żŻ®Ż¼╚²┐ŅąĪ╩│Ż©╩ĒŚlĪó╝tČ╣┼╔ĪóĄ░ōķ╚²▀xę╗Ż®╚╬ęŌ┤Ņ┼õŻ¼▀Ćėąę╗▒Łųą┐╔Ż¼Č©ār╣▓ėŗ19.9į¬ĪŻ

ļm╚╗┐ŽĄ┬╗∙Ī░’×Øh▒żĪ▒╔ąŪę╠Äė┌įć╦«Ż¼āHŽ▐ė┌ĮŁ╬„╚²ū∙│Ū╩ąŻ¼Ą½ęč▓╗ļy┐┤│÷Ż¼┐ŽĄ┬╗∙ä”ųĖ╦■╦╣═ĪĄ─ęŌłDĪŻ

ę╗ĘĮ├µät╩Ūā×╗▌é╚Ą─╗©śėßīĘ┼Ī¬Ī¬

┐ŽĄ┬╗∙▀Mę╗▓Į╝ė┤a»é┐±ąŪŲ┌╦─Ż¼į┌╝ė┤¾ā×╗▌┴”Č╚Ą─═¼ĢrŻ¼ėų═Ų│÷Ī░ų▄─®»é┐±Ų┤Ī▒Ą╚ČÓśė╗»Ą─ā×╗▌╗ŅäėŻ¼īóā×╗▌ž×ÅžĄĮĄūŻ¼ĀÄ╚ĪĄĮ┴╦▓╗╔┘ė├æ¶Ą──┐╣ŌŻ╗

▒žä┘┐══Ų│÷ūįų·▓═╗Ņäė╬³ę²ŅÖ┐═Ą─═¼ĢrŻ¼Į³╚š▀ĆųĄ3000ĄĻų▄─ĻæcĢrŻ¼═Ų│÷29.9ę╗éĆĄ─┼¹╦_Ż¼69į¬Ą─┼¹╦_+┼Ż┼┼Ż¼īóā×╗▌┴”Č╚└ŁØMĪŻ

│²┤╦ų«═ŌŻ¼▀Ćėą╣®æ¬µ£ą¦┬╩Ą──ļē║Ī¬Ī¬

Ņ^▓┐╬„╩Į┐ņ▓═Ų¾śIōīš╝Ž┬│┴╩ął÷Ą─ą¦┬╩ę▓╩Ūą┬ŲĘ┼ŲļyęįŲźö│Ą─ĪŻ░┘ä┘ųąć°ŅAėŗį┌2023─Ļā¶ą┬į÷1100ų┴1300╝ęķTĄĻŻ¼¹£«öä┌2023─Ļį┌╚Aą┬ķ_ķTĄĻīó▀_ĄĮ900╝ęŻ¼░┤šš▀@śėĄ─ėŗäØŻ¼ŲĮŠ∙ę╗╠ņŠ═ę¬ķ_3╝ęĄĻĪŻę▀Ūķ▀^╚źŽ¹┘MÅ═╠KŻ¼Ņ^▓┐╬„╩Į┐ņ▓═Ų¾śIĄ─»é┐±öUĄĻŻ¼ä▌▒žĢ■┼cųą╩ĮØh▒żŲĘ┼ŲĪ░Č╠▒°ŽÓĮėĪ▒ĪŻ

│²┴╦üĒį┤ė┌╬„╩Į┐ņ▓═Ņ^▓┐ŲĘ┼ŲĄ─ē║┴”Ż¼▓═’ŗ┤¾Å═╠Kų«ļHŻ¼Øh▒żī├Ą─ą┬ä▌┴”éā╚ńĮ±ę▓Č╝īó╦■╦╣═Īū„×ķ蹊┐ī”Ž¾Ī░ĮĶ┴”│÷ō¶Ī▒ĪŻ

▀@ą®Ī░ųą╩ĮØh▒żĪ▒ŲĘ┼ŲŻ¼ū▀Ą─ę▓╩ŪĪ░ć°│▒’LĪ▒Ż¼║═╦■╦╣═Ī«aŲĘĘNŅÉ║═┐┌╬Čę▓┤¾═¼ąĪ«ÉŻ¼’×Ųż╔Ž╔§ų┴ę▓║═╦■╦╣═Ī╩«ĘųŽÓ╦ŲŻ¼ę▓ÅŖš{Ī░╩ų╣ż¼FųŲŻ¼¼Fō{¼F┐ŠĪ▒ĪŻ

╚ń╣¹ę▓▒³│ąŽÓ╦ŲĄ─Ą═āræ┬įŻ¼ė├æ¶Ą─ųęš\Č╚ät╩«Ęų╬┤ų¬Ż¼╦■╦╣═Ī╩Ū│╔╣”ĘĆČ©ūĪąąśIĄž╬╗Ż¼▀Ć╩Ū╗©░┘╚fĀIõN┘MĪ░×ķ╦¹╚╦ū÷╝▐ę┬╔čĪ▒Ż¼─┐Ū░▀Ć╩Ū╬┤ų¬öĄĪŻ

ū„×ķ┐═å╬ārŽÓ╦ŲĄ─ŲĘ┼ŲŻ¼╦■╦╣═ĪĄ─░lš╣Ż¼▀Ć├µ┼Rų°Ųõ╦¹ųą╩Į┐ņ▓═─µä▌öUÅłĄ─ø_ō¶ĪŻ

└²╚ń═¼śėū„×ķ┐ņ▓═ŅÉŲĘ┼Ų├„ąŪ║┌±RĄ─Ī░├ū┤Õ░Ķ’łĪ▒Ż¼ų„┤“čė▀ģ├└╩│Ż¼į┌2022─Ļą┬ķ_ķTĄĻ┤¾╝s200╝ęŻ¼▀^╚ź╚²─Ļą┬ķ_ĄĻöĄ┴┐▀_ĄĮ460╝ęū¾ėęŻ¼░╦─ĻĢrķg╚½ć°ķ_│÷600+ĄĻŻ¼2023─ĻĖ³╩ŪčĖ╦┘öUÅłŻ¼ėŗäØį┌2025─Ļķ_│÷1000╝ęķTĄĻĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼├ū┤Õ░Ķ’ł┐═å╬ār▒╚╦■╦╣═Ī┬įĖ▀Ż©Ą½╗∙▒Šųž»BŻ®Ż¼ķTĄĻ▀xųĘ▓╝Šų▓▀┬įę▓┼c╦■╦╣═ĪŅH×ķŽÓ╦ŲĪŻ

┼c┤╦═¼ĢrŻ¼╦■╦╣═Īūį╔Ē▀Ć├µ┼Rų°ųTČÓ┘|ę╔Ī¬Ī¬

¼F┐ŠŲż│╔×ķŲõ│÷▓═ą¦┬╩Ą─ć└ųžųŲ╝sĪŻ╦■╦╣═Ī▓╔ė├╩ų╣żųŲū„Ą─’×Ųż│╔×ķŲĘ┼Ųūį╔Ēśõ┴óĄ─║╦ą─┘u³cŻ¼▀@śėųŲū„│÷üĒĄ─Øh▒żŲżėąĮ└ä┼Ż¼╬ČĄ└║├Ż¼┼cŲõ╦¹│ŻęÄØh▒żČ°čįėąģ^ĘųČ╚Ż¼Ą½ļSų°┐═å╬┴┐Ą─į÷╝ėŻ¼’×Ųż│÷▓═ą¦┬╩│╔×ķųŲ╝s╦■╦╣═Īå╬ĄĻĀI╩šą¦┬╩Ą─ĻPµIĪŻ

į┌ąĪ╝tĢ°╔ŽŻ¼▓╗ų╣ėąę╗éĆŅÖ┐═▒Ē╩ŠĪ░“T╩ų▓╗įĖęŌ╦═╦■╦╣═ĪĄ─å╬Ī▒Ī░═Ō┘u³c╦■╦╣═ĪĄ─å╬┐é│¼ĢrĪ▒ĪŻ┐ņ▓═Ą─║╦ą─╠ž³cų«ę╗╩Ū┐ņŻ¼╚ń╣¹Ą╚▓═Ģrķg▌^Š├┐ŽČ©Ģ■ė░Ēæė├涎¹┘M¾w“ׯ¼ī”┤╦Ż¼╦■╦╣═Īį§śė╚źæ¬ī”īó│╔×ķė░ĒæŲõ╔·├³┴”Ą─ųžę¬å¢Ņ}ĪŻ

Ė▀╝ė├╦─Ż╩ĮĦüĒ┘|┴┐║═ŲĘ┐žĄ─┘|ę╔ĪŻ▒╚Ų╚½ų▒ĀIĄ─├ū┤Õ░Ķ’łŻ¼╦■╦╣═Ī▓╔╚Ī┴╦Ė▀Č╚╝ė├╦Ą──Ż╩ĮŻ¼─┐Ū░Ą─ķTĄĻųąāHėąę╗ĄĮČ■│╔╩Ūų▒ĀIķTĄĻŻ¼░╦│╔ęį╔ŽČ╝╩Ū╝ė├╦ķTĄĻĪŻ╔§ų┴ė┌šfŻ¼ķ_Ę┼╝ė├╦╩Ū╦■╦╣═Ī┐ņ╦┘═žĄĻĪóĖ▀╦┘░lš╣Ą─║╦ą─įŁę“ų«ę╗ĪŻī”┤╦Ż¼ķTĄĻĄ─ŲĘ┐ž║═╩│ŲĘ░▓╚½ę▓╩Ū╦■╦╣═Īę¬├µ┼RĄ─å¢Ņ}ĪŻ

ąĪ╝tĢ°╔Žī”╦■╦╣═Ī┘|┴┐░▓╚½Ą─┘|ę╔▓╗öÓŻ¼ėąŠWėč▒Ē╩ŠĪ░į┌╦■╦╣═ĪØh▒ż└’│įĄĮ┴╦ø]š©Ą─╔·╚ŌĪ▒Ī░┘I┴╦ā╔╝ę╦■╦╣═ĪĄ─Øh▒żŻ¼╬ČĄ└═Ļ╚½▓╗ę╗śėĪ▒ĪŻ3─ĻüĒŻ¼╦■╦╣═Īį┌ĄĻ├µĄ─╗╦┘öUÅł╩Ūʱ─▄ūī▒O╣▄║═ŲĘ┼ŲĘ■äšę▓─▄Ė·Ą├╔ŽŻ¼╩Ūʱī”«aŲĘĄ─┘|┴┐║═ķTĄĻĄ─▒OČĮėą┐╔ąąĄ─▓▀┬į║═¾wŽĄŻ¼Č╝╩Ū╦■╦╣═Īæ¬įōę¬├µī”Ą─å¢Ņ}ĪŻ

╦■╦╣═Ī╩Ūʱ─▄▀Mę╗▓Įäōįņ▓╗£ńĄ─õN╩█╔±įÆŻ┐Ī░ųą╩ĮØh▒żĪ▒╩ŪĢę╗©ę╗¼F▀Ć╩Ūą┬Ą─Ī░▒¼┐Ņ├▄┤aĪ▒Ż┐Ī░ųą╩ĮØh▒żĪ▒ī├▀Ć─▄ėąą┬Ą─╦■╦╣═Ī│÷¼Få߯┐╔╠║Ż„ķæŻ¼Ą╚┤²Ī░╦■╦╣═ĪĪ▒éāĢ°īæą┬╣╩╩┬ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║